バッテリー管理システム市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

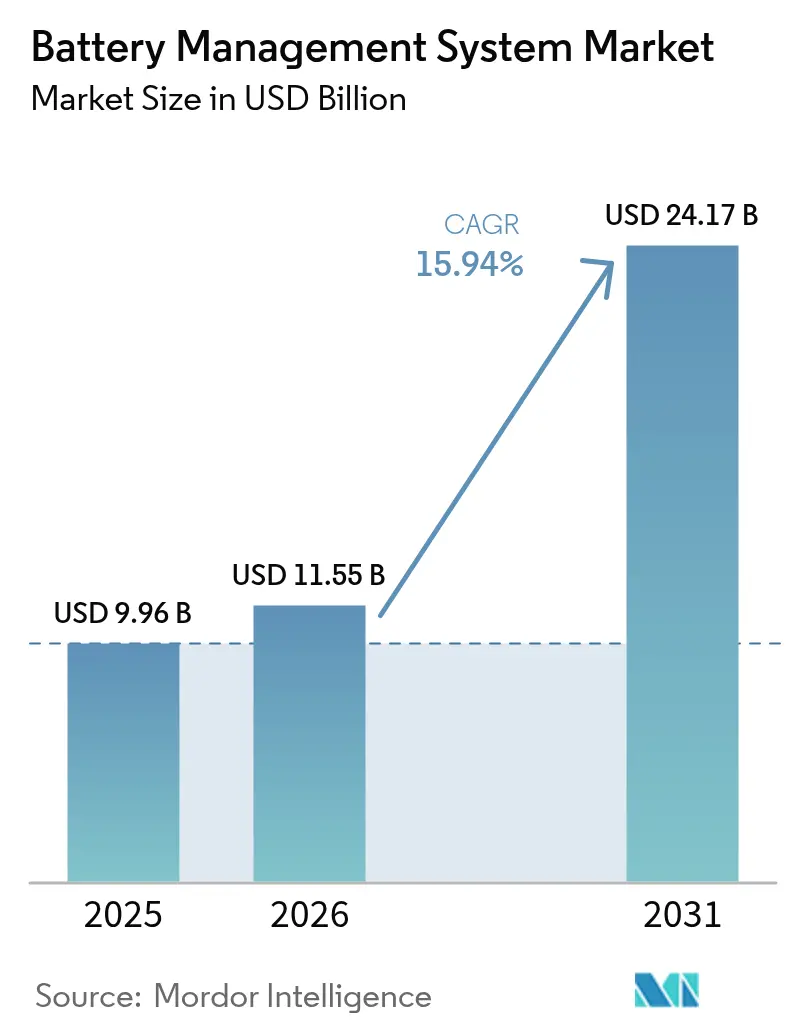

| 市場規模 (2026) | 11.55 十億米ドル |

| 市場規模 (2031) | 24.17 十億米ドル |

| 成長率 (2026 - 2031) | 15.94% CAGR |

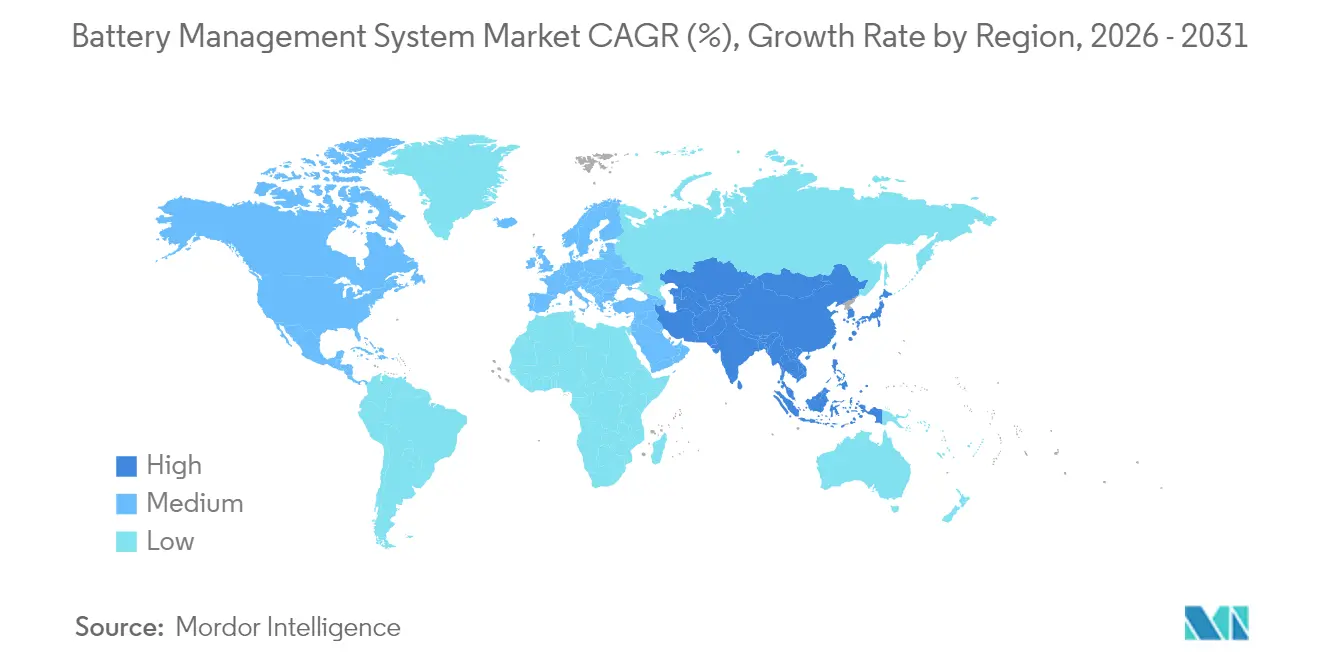

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

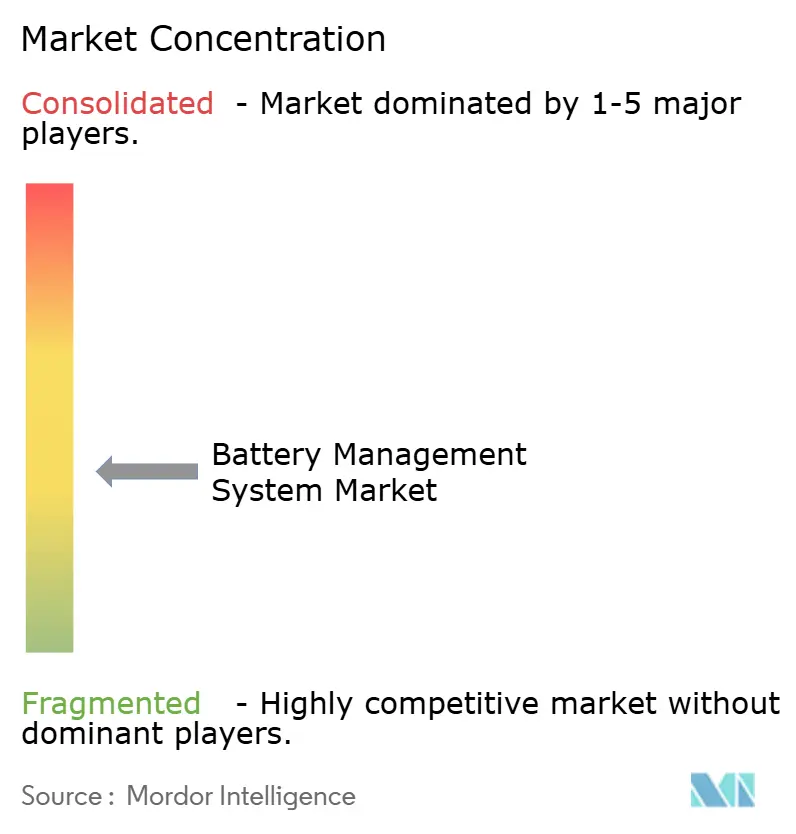

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバッテリー管理システム市場分析

2026年のバッテリー管理システム市場規模は110億5,500万米ドルと推定され、2025年の99億6,000万米ドルから成長し、2031年には241億7,000万米ドルに達する見込みで、2026年から2031年にかけて15.94%のCAGRで成長します。

電気自動車に対する需要の急増、グリッドスケール電池の急拡大、アナログフロントエンド半導体の着実な進歩が、この拡大を支えています。車両内では、バッテリー管理システム市場のソリューションがデータの神経中枢として機能し、セルのバランスを保ち、熱的事象から保護し、リアルタイムの健全性分析を推進制御システムに提供しています。グリッド事業者は、サービス寿命の期待値を20年に延ばすマルチメガワットシステムを導入しており、対象市場をさらに拡大しています。アジア太平洋地域は、中国の垂直統合された電池バリューチェーンを背景に設置台数でトップを占め、北米と欧州は手厚い産業政策のもとで国内生産能力を拡大しています。ベンダーは、無線通信、エッジAI診断、総所有コストの低減を約束するクラウドダッシュボードを中心に差別化を強化しています。戦略的買収では、最近、大手チップメーカーがイーサネットおよびサイバーセキュリティ資産を取得し、競争の境界を再編し続けています。

レポートの主要ポイント

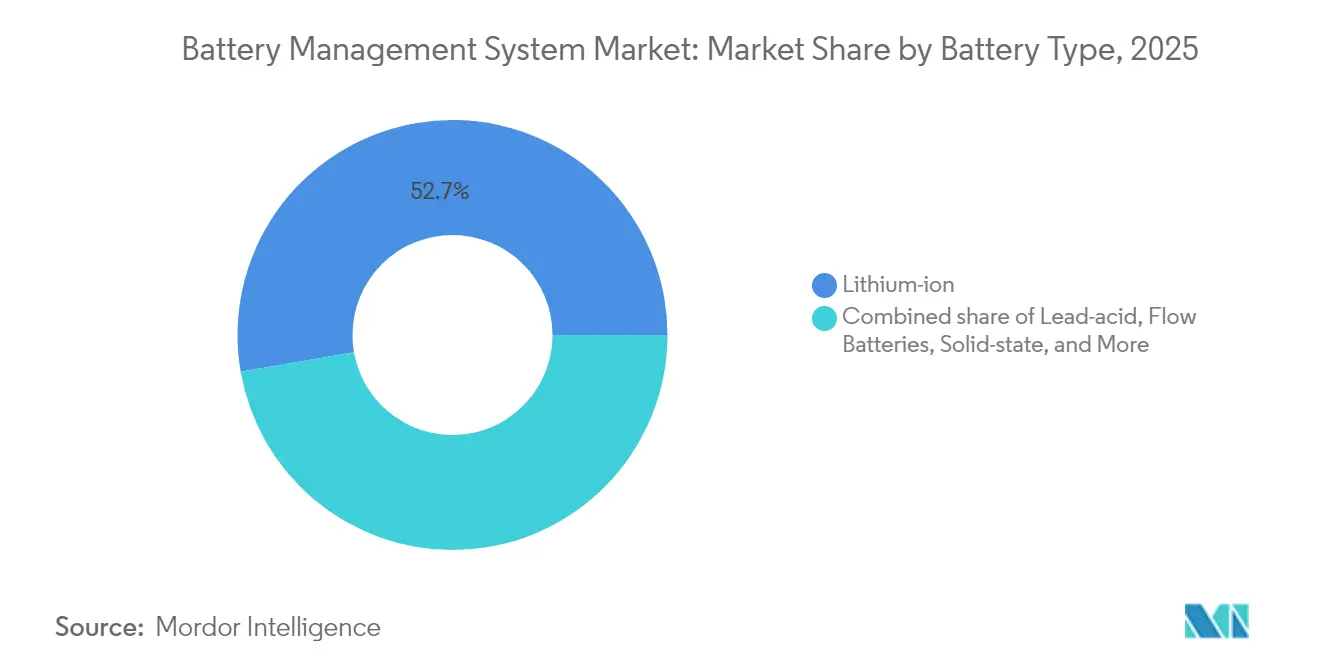

- 電池タイプ別では、リチウムイオンパックが2025年のバッテリー管理システム市場規模の52.74%を占め、全固体電池は2031年までに41.38%のCAGRで加速する見込みです。

- トポロジー別では、分散型設計が2025年の収益の42.45%を占め、ハイブリッド無線方式は22.96%のCAGRで拡大する見込みです。

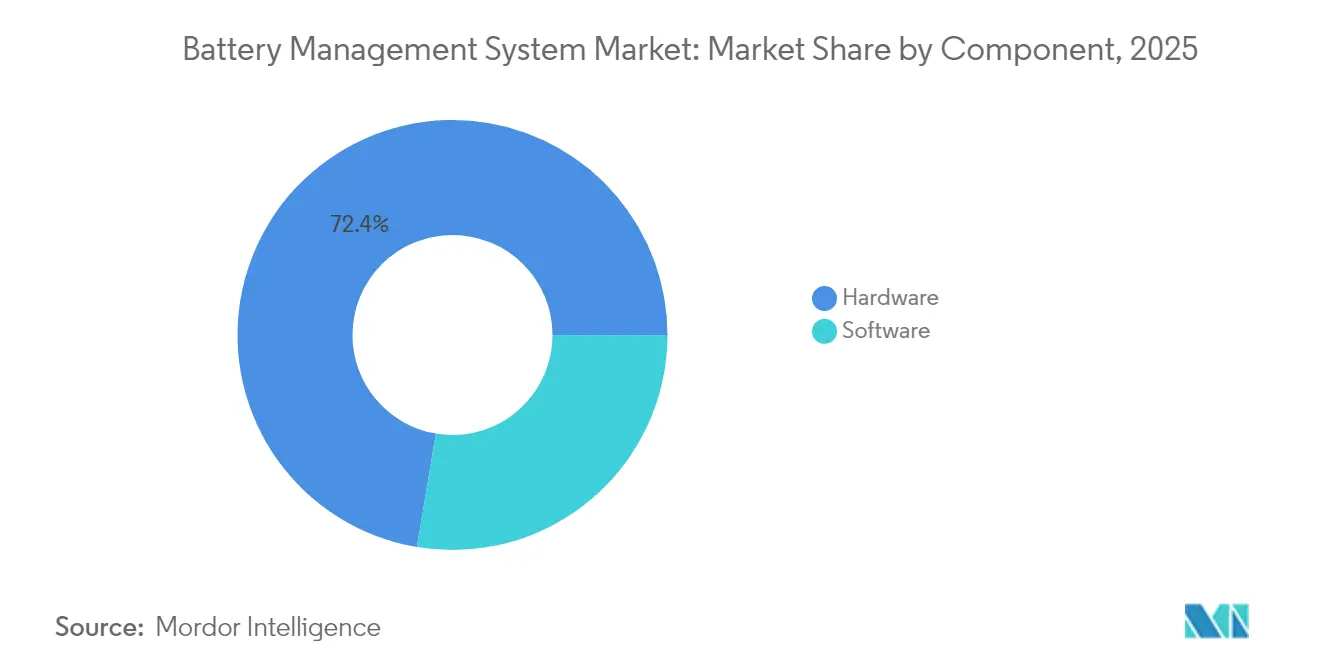

- コンポーネント別では、ハードウェアが2025年の収益の72.35%を占め、ソフトウェアは24.47%のCAGRで成長しました。

- 電圧別では、60Vを超える高電圧パックが2025年のバッテリー管理システム市場規模の65.88%のシェアを保持し、17.62%のCAGRで成長しました。

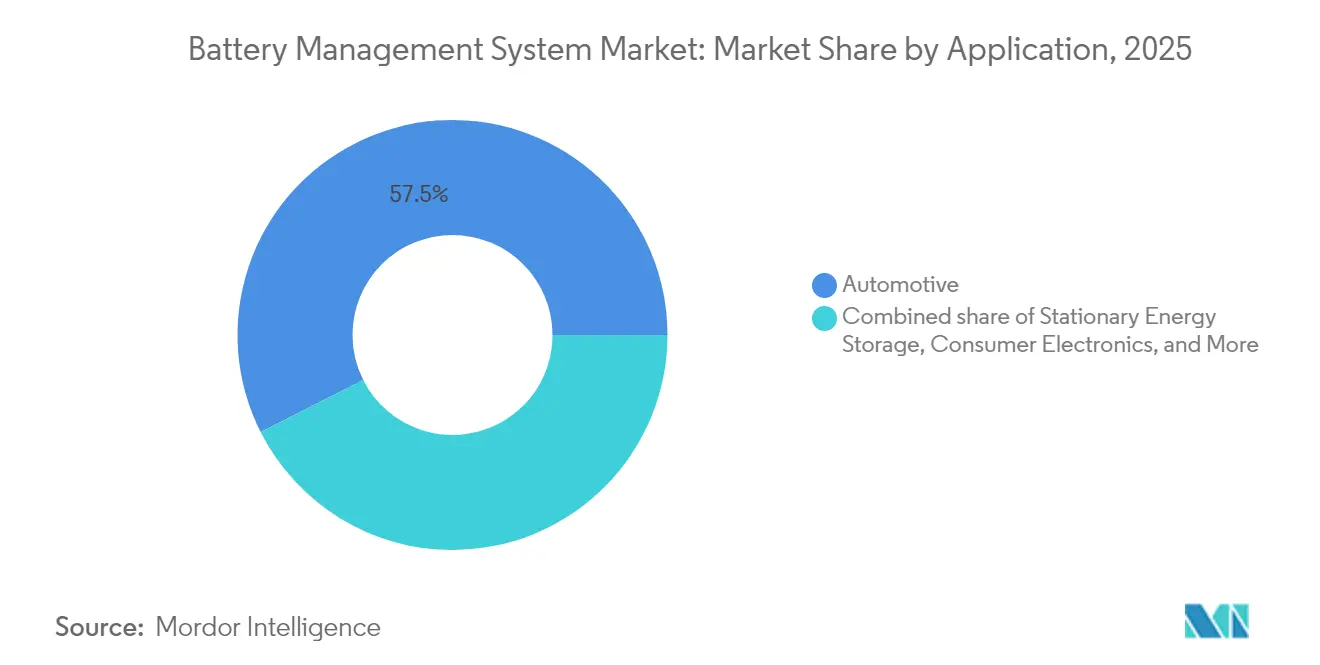

- 用途別では、自動車セクターが2025年のバッテリー管理システム市場シェアの57.45%を維持し、定置型蓄電は2031年までに最高の30.85%のCAGRを記録する見込みです。

- 地域別では、アジア太平洋地域が2025年に60.92%のシェアでトップを占め、2031年まで19.08%のCAGRで最も急成長する地域であり続ける見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバッテリー管理システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| EV 生産ブームが高電圧BMSへの需要を促進 | +5.7% | 中国、欧州、北米で 早期の恩恵を受けるグローバル市場 | 中期 (2〜4年) |

| 政府の 安全・炭素規制が普及を加速 | +3.2% | グローバル、 新興市場への波及 | 長期 (4年以上) |

| リチウムイオンパック価格の下落が 対象市場を拡大 | +2.4% | APACが中心、 中東・アフリカへの波及 | 中期 (2〜4年) |

| グリッドスケール蓄電の整備が ユーティリティグレードのBMSを必要とする | +1.9% | 北米・EU、 APACへの拡大 | 長期 (4年以上) |

| 800V パワートレインへの移行が次世代高電圧BMSの必要性を生む | +1.6% | 欧州・北米、 プレミアムセグメントでの早期採用 | 短期 (2年以内) |

| 無線 BMSアーキテクチャが柔軟なパック設計を可能にする | +1.3% | グローバル、 先進国市場の技術リーダーが牽引 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

EV生産ブームが高電圧BMSへの需要を促進

グローバルのバッテリー電気自動車の販売台数は2024年に1,390万台を超え、2027年までに3,000万台を超えると予測されており、バッテリー管理システム市場のベンダーは商用車パックで最大360セルを監視するASIL D準拠のソリューションを開発するよう促されています。General Motorsなどの自動車メーカーは、ハーネス配線の90%を削除する無線BMS設計を採用し、重量と組み立て時間を削減しています。高電圧800Vプラットフォームは高度な熱アルゴリズムとリアルタイム診断を必要とし、BMSを受動的な安全装置ではなく急速充電の能動的な実現手段として位置づけています。独自の通信ICをめぐるサプライチェーンパートナーシップが、プレミアムEVセグメントにおけるプラットフォームの勝敗を決定しています。

リチウムイオンパック価格の下落が対象市場を拡大

リチウムイオンのコストは2024年に一部の構成でkWhあたり100米ドルを下回り、以前は鉛酸パックに依存していた新たな産業用・住宅用プロジェクトを解放しました。この手頃な化学物質のトレンドは、フォークリフト、通信UPS、新興市場のマイクロモビリティフリートへのバッテリー管理システム市場の浸透を促進しています。ベンダーは、部品表コストを削減しながら必要な安全性を維持する簡略化されたボードで対応しています。モジュール式BMSキットは、1kWhの太陽光発電家庭用システムから数MWhの蓄電ファームまでスケールし、迅速な展開とサービスダウンタイムの削減を支援します。[1]LG Energy Solution、「ユーティリティスケール蓄電プロジェクトが10GWhを超える」、lgensol.com

政府の安全・炭素規制が普及を加速

中国は2026年7月の熱暴走事故を受けて2時間の防火規則を施行し、すべての国内EVに高精度セル温度センサーと冗長絶縁チェックの統合を義務付けています。欧州連合の電池規制はデジタルパスポートのトレーサビリティを追加し、安全なデータロギングのためのBMSファームウェア要件をさらに高めています。インドの電動モビリティ促進スキーム2024は、EV購入を補助するために6,000万米ドルを割り当て、間接的に国内BMS組み立てを後押ししています。[2]重工業省、「電動モビリティ促進スキーム2024」、heavyindustries.gov.inこれらの政策は長期的な見通しを提供し、半導体ファウンドリが自動車グレードのアナログノードに向けた生産能力のコミットメントを確信させています。

グリッドスケール蓄電の整備がユーティリティグレードのBMSを必要とする

2024年に10GWhを超える受注を持つユーティリティ電池は、20年の寿命とリモート分析のためにクラウド接続BMSに依存しています。Nuvation Energyなどのベンダーは、アンチアイランディンググリッドコードを満たしながら数千のセルを監視する設定可能なコントローラーラックを出荷しています。人工知能アルゴリズムは健全性状態の予測を強化し、予防保守の訪問をスケジュールし、独立系発電事業者の生涯運用コストを削減します。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 半導体 不足がBMS出荷を制約 | -1.9% | グローバル、 自動車サプライチェーンへの深刻な影響 | 短期 (2年以内) |

| 高度なBMSの 高い統合・認証コスト | -1.3% | グローバル、 特に中小OEMに影響 | 中期 (2〜4年) |

| 接続されたBMSプラットフォームの サイバー攻撃対象領域の拡大 | -0.6% | 北米・EU、 グローバルに拡大 | 中期 (2〜4年) |

| 2次利用電池に関する 世界的な規制の不整合が再利用を遅らせる | -0.5% | グローバル、 新興市場での規制の空白 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

半導体不足がBMS出荷を制約

自動車グレードのアナログおよびパワーチップは、ファウンドリが高マージンのスマートフォンノードを優先するため、2026年まで供給不足が続いています。バッテリー管理システム市場のサプライヤーは、利用可能なピン配置に合わせてボードを再設計し、複数年の供給契約を交渉し、割り当てを確保するために新しい200mmラインに資金を提供することさえあります。52週を超えるリードタイムにより、自動車メーカーは過剰在庫を保有せざるを得なくなり、運転資本を拘束し、新モデルの導入を遅らせています。

高度なBMSの高い統合・認証コスト

ASIL D認証の取得には1,000万米ドルと18ヶ月の検証を超えることがあり、スタートアップを排除しサプライヤーベースを狭める障壁となっています。[3]STMicroelectronics、「BMSプラットフォームのASIL-D認証コスト」、st.com自動車メーカーは、ホモロゲーションリスクを低減するために、実績のある機能安全スタックを持つプラットフォームパートナーをますます選択しています。モジュール式リファレンスデザインと標準化されたCAN-FDまたはイーサネットゲートウェイが徐々に障壁を下げていますが、規模の経済は依然としてティア1半導体企業に有利です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池タイプ別:全固体電池革命が加速

リチウムイオンは2025年の収益の52.74%を維持しましたが、全固体電池ボードは2028年の商業ローンチに近づくにつれて41.38%のCAGRで急速に進んでいます。トヨタは20%の航続距離向上と10分充電を目標とし、すべてのBMS内に全く新しいインピーダンス検出ロジックを要求しています。リチウムイオンのバッテリー管理システム市場シェアは、ますます安価になるLFPと高ニッケルNMCのおかげで依然として大きく、鉛酸はスターターバッテリーに残存しています。フローおよびニッケル化学物質は、長時間放電または極端な温度耐性を必要とするニッチな産業用途に対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

トポロジー別:分散型アーキテクチャがイノベーションを主導

分散型ボードは2025年の収益の42.45%を占め、22.96%のCAGRでイノベーションをリードしました。処理能力はモジュール全体に分散され、ハーネス長を短縮し、フォールトトレランスを向上させています。NXPのウルトラワイドバンドチップセットは配線の最大90%を排除し、設計者が任意の形状のスケートボードパックを作成できるようにします。集中型設計は低価格スクーターや電動工具で優勢であり、モジュール式ラックはユーティリティ蓄電に優れています。ハイブリッドレイアウトは、マスターECUと無線セルノードを組み合わせ、コストとパフォーマンスのバランスを取ります。

コンポーネント別:ソフトウェアの収益化が加速

ハードウェアは依然として2025年の収益の72.35%を供給しましたが、クラウドダッシュボードが予知保全フィーを解放するにつれてソフトウェアは年間24.47%上昇しました。エッジで実行される電気化学インピーダンスルーティンは微妙な劣化の兆候を捉え、パック寿命を延ばし、セカンドライフリースをサポートします。KULRとそのパートナーは、AIベースの負荷分散が使用可能容量を34%増加させることができると主張し、シリコンを超えた価値を強調しています。バッテリー管理システム業界は現在、±2mVの精度と機械学習予測を組み合わせたフルスタックオファリングを中心に展開しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

電圧範囲別:高電圧システムが効率を牽引

60Vを超えるシステムは2025年の収益の65.88%を生み出し、自動車メーカーが5%から80%まで23分未満で充電できる800Vアーキテクチャに移行するにつれて17.62%のCAGRを達成しました。中電圧パックはバスとオフハイウェイ機器に電力を供給し、36V未満のアレイはハンドヘルド機器を支配しています。FORVIA HELLAが採用したInfineonの1,200V SiC MOSFETは、半導体の進歩が将来のラインでさらに高い電圧をどのようにサポートするかを示しています。一部のトラックOEMは1,000Vシステムを試験し、BMSの絶縁とアーク障害検出を新たな限界に押し上げています。

用途別:定置型蓄電が成長リーダーとして台頭

定置型エネルギー貯蔵は30.85%のCAGRで急速に進み、パイロットプロジェクトから主流のグリッド資産へと変貌しています。定置型設置のバッテリー管理システム市場規模は、LG Energy Solutionが2024年に10GWh以上のユーティリティ受注を確保したことを受け、2030年までに自動車ボリュームの半分に達すると予想されています。オペレーターは、数千のセルを管理し、20年の稼働サイクルを保証し、SCADAとシームレスに統合するコントローラーを求めています。

自動車産業は依然として大きなボリュームを供給しており、次世代の熱安全装置を必要とするBMWの800V Neue Klasseパックの恩恵を受けています。コンシューマーエレクトロニクスは安定しており、産業用および通信UPSはデータセンター建設により回復し、医療機器は30%長いサービス寿命に対してプレミアム価格を要求しています。航空宇宙および海洋市場は小規模ながら、極端な振動と塩霧に耐えられる堅牢なBMSに高い報酬を与えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年の収益の60.92%を占め、2031年まで年率19.08%で成長する見込みです。中国の規模は、同じ産業クラスター内での原材料精製、セル製造、最終車両組み立てを推進し、国内BMSボードの着地コストを下げています。CATLだけで2024年の最初の3四半期にグローバルEV電池容量の36.7%を出荷し、次世代コントローラーを必要とする組み込みセルツーパック診断に投資しています。インドは地域サプライヤーにボリューム契約への道を与えるため、地元のEV普及を促進するために6,000万米ドルを割り当てています。日本と韓国は精密ICと自動車ソフトウェアの専門知識を提供し、エコシステムを完成させています。

北米は、インフレ削減法が税額控除を国内調達電池に結びつけることで2位にランクされています。General Motorsは、パックバリアントを合理化するために社内Ultium無線BMSに依存するEVプログラムに350億米ドルの予算を組んでいます。Tesla、Rivian、および既存の自動車メーカーは中西部全体にギガファクトリーを建設しており、高電圧ボードアセンブリへの需要を固定しています。カリフォルニア州とテキサス州はグリッド蓄電設置をリードし、それぞれ2024年に2GWh以上を追加し、ユーティリティグレードのBMSボリュームを牽引しています。

欧州は厳格な炭素規制とセカンドライフ電池のイノベーションを組み合わせています。自動車メーカーは800Vドライブトレインを追求し、より速い充電とより軽いケーブルを求めています。EU電池規制は材料のトレーサビリティとリサイクルを義務付け、メーカーにコンプライアンスを確保するための安全なオンパックデータロガーの組み込みを促しています。南米と中東・アフリカは初期段階ながら有望です。チリのリチウム資源と南アフリカの再生可能エネルギー目標は、コスト最適化されたBMSボードをテストするパイロット蓄電ファームを奨励し、将来の成長の基盤を築いています。

規制環境

バッテリーマネジメントシステムは、地域や用途によって異なる安全性、トレーサビリティ、耐久性要件によって、ますます形作られている。欧州連合では、規則(EU)2023/1542(EUバッテリー規則)がEV、LMT、定置用バッテリー全般にわたるデータおよびコンプライアンス要件を強化しており、健全度(SOH)や寿命関連パラメータに関連する要件が含まれ、安全なBMSデータロギングおよびファームウェアガバナンスへの新たな重点が置かれている。規則(EU)2025/1561はEUバッテリー規則を改正し、経済事業者のデューデリジェンス義務の期限を2026年7月26日まで延長し、コンプライアンスの勢いを維持しつつ、サプライチェーンに検証・報告プロセスを整合させるための追加時間を与えている。

米国では、40 CFR 86.1815-27が2026年2月18日に公表された連邦官報改正により更新され、電気自動車およびプラグインハイブリッド車向けのGTR No.22要件が組み込まれ、2027年モデルイヤーから義務適用が開始される。これにより、車両認証に関連するBMSの検証および文書化要件が強化される。中国では、工業情報化部(MIIT)がSJ/T 11978-2025(2025年7月31日施行)を公表し、消費者向け、エネルギー貯蔵、動力用途(EVを除く)のリチウムイオンBMS技術仕様を対象としており、非EVセグメントにおける地域標準化を推進し、ベンダーに対して自動車用と定置用の製品ラインで別個のコンプライアンス構成を維持することを促している。

競争環境

バッテリー管理システム市場は適度に断片化されています。Texas Instruments、NXP、Infineonなどのアナログパワースペシャリストは高精度モニタリングICを供給しながら、ターンキープラットフォームを提供するために補完的なイーサネットまたは無線資産を取得しています。InfineonによるMarvellの自動車用イーサネット部門の2025年4月の25億米ドルの買収は、推進、充電、電池のドメインを統合するゾーンコントローラーポートフォリオを強化します。EnerSysはBren-Tronicsに2億800万米ドルを費やし、堅牢な軍用グレードのリチウムパックにアクセスし、防衛収益ストリームを拡大しました。

競争圧力はソフトウェアの差別化に向かっています。ベンダーはクラウドポータル、無線ファームウェア、AIによる健全性スコアリングをバンドルし、ライセンスからの継続的な収益を確保しています。無線知的財産は激しく争われている分野であり、NXPは2025年生産予定のウルトラワイドバンドBMSチップセットを導入し、Analog DevicesはLG Energy Solutionとインピーダンス分光分析でパートナーシップを結んでいます。セルツーパックトポロジーと全固体電池モニタリングに関する特許出願は2024年に前年比18%増加し、技術的な軍拡競争を示しています。

サイバーセキュリティが主要な購入基準として台頭しています。主要プレーヤーは、車両サイバーレジリエンスに関するUNECE R155コンプライアンスを見越して、モニタリングASICにハードウェアルートオブトラストとセキュアブートを組み込んでいます。深いシリコンリソースを持たない中堅サプライヤーは、認定されたセキュアエレメントコアを統合するためにアライアンスを求めています。全体として、激化するM&Aとプラットフォーム戦略は、ハードウェアとソフトウェアの複合スタックを提供できる企業に市場シェアを集中させ、構造を断片化されたボードから統合されたエコシステムへと移行させています。

バッテリー管理システム業界リーダー

Sensata Technologies, Inc.

Texas Instruments Incorporated

Renesas Electronics

NXP Semiconductors

CATL

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、コンプライアンス対応のバッテリーデータとソフトウェア主導の診断技術の交差点にあり、特に使用可能な健全度(SOH)や寿命関連パラメータを保持する必要がある定置用蓄電池パックやEVパックにおいて顕著である。EUバッテリー規則(規則(EU)2023/1542)は、安全なデータ保存、監査対応のトレーサビリティ、オーバー・ジ・エア制御性を組み合わせたBMS設計の価値を高めており、複数拠点にわたるフリートの報告を簡素化するクラウドダッシュボードやファームウェアツールチェーンの余地も生み出している。定置用蓄電池分野では、相互運用性を重視した設計がより明確になってきている。IEEE 2686-2024(2025年2月発行)は、定置型エネルギー貯蔵システムにおけるBMSの設計、構成、相互運用性に関する推奨実践を定め、システムインテグレーターや電力会社向けにパッケージ化された標準準拠のコントローラープラットフォームを支えている。

技術主導の空白領域も、組み込み型健全性分析および高電圧の定置型アーキテクチャで拡大している。2026年6月、Texas Instrumentsは電気化学インピーダンス分光法(EIS)エンジンを統合したバッテリーモニターBQ79826Z-Q1を発表し、実験室レベルの診断をBMSハードウェアスタック内でリアルタイム動作に近づけ、劣化検知、保証分析、セカンドライフ適格性評価に関する差別化提供を可能にしている。グリッドフォーミング型および高電圧の定置システムもBMS性能への期待を高めている。2026年6月、Huawei Digital Powerは1000V AC対応、12.5MW/50MWhのアレイ容量を支える「LUTERRA」スマートストリング型グリッドフォーミング蓄電プラットフォームを発売し、大規模セル数、故障対応、SCADA接続の運用モデルの下での長時間性能を調整できる、ユーティリティグレードのBMSに対する需要を強化している。自動車用途と定置用途の両方において、無線BMSおよびサイバーセキュリティに適合した設計(コネクテッドプラットフォーム向け)は、パックアーキテクチャが800Vクラスシステムやソフトウェア定義車両ネットワークへ移行する中で、ベンダーが統合の簡素化やライフサイクルサービスから収益を得られる活発な領域として残っている。

最近の業界動向

- 2026年6月:Texas Instrumentsは、電気化学インピーダンス分光法(EIS)エンジンを統合した高セル数対応のバッテリーモニターBQ79826Z-Q1を発表した。これにより先進的な健全性診断がBMSセンシング層に組み込まれ、より精密な健全度(SOH)推定と、EV用および定置用蓄電池パック双方における新たなソフトウェア対応サービスモデルが可能になる。

- 2026年3月:Sensata Technologiesは、高電圧アーキテクチャにおける保護・絶縁機能を実現し、EVの安全性と信頼性向上を目指すコンタクター「FaultBreak」を発売した。この動きは、協調的な保護部品とBMSが故障対応と熱事象リスクを共同管理する、より高電圧なパック設計を支えるものである。

- 2024年11月:NXP Semiconductorsは、超広帯域(UWB)無線バッテリーマネジメントシステムソリューションを発表した。無線アーキテクチャはハーネスの複雑性を低減し、組立時間を短縮できるため、競争上の差別化要素は堅牢な無線接続、診断機能、システムレベルの安全性検証へと移行している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、充電式バッテリーパックを監視・制御するバッテリーマネジメントシステムから得られる収益を対象とし、センシング、バランシング、保護、および一般的な最終用途における関連制御用電子部品・ソフトウェアを含む。

対象範囲の除外事項:本サイジングには、バッテリーセル自体、単体の充電器、または定義されたBMS機能を伴わずに販売される広範なパワーエレクトロニクスは含まれない。

セグメンテーション概要

- 電池タイプ別

- リチウムイオン

- 鉛酸

- ニッケル系

- フロー電池

- 全固体電池

- トポロジー別

- 集中型

- 分散型

- モジュール型

- ハイブリッド型

- コンポーネント別

- ハードウェア

- ソフトウェア

- 電圧範囲別

- 低(36V以下)

- 中(36V〜60V)

- 高(60V超)

- 用途別

- 自動車

- 定置型エネルギー貯蔵

- コンシューマーエレクトロニクス

- 産業用および通信UPS

- 医療機器

- 航空宇宙および海洋

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- 中東・アフリカその他

- 北米

データソース、市場サイジング、および検証

デスクトップ調査

デスクトップ調査は、市場の初期構造を構築し、公開されている情報と照合可能な前提を固めるために活用された。米国エネルギー省(DOE)の刊行物、EVおよび蓄電池導入に関するIEAデータ、UNECEおよび米国NHTSAの安全性・車両規制関連資料、関連する電子機器およびバッテリー関連フローに関するUN Comtrade貿易統計などの情報源を利用した。技術的方向性についても、査読付き学術誌や特許データベースを用いて相互確認し、コアとなるBMS機能を隣接するバッテリー監視用電子機器と区別する助けとした。

企業側については、年次報告書、投資家向け説明資料、製品資料を確認し、サプライヤーがBMSハードウェア、ファームウェア、センシング内容をどのように説明しているか、また電圧や用途要件に応じて価格がどのように議論されているかを把握した。企業財務情報、ニュースおよび財務データの有料サブスクリプション情報源も選択的に利用し、企業構造、収益の可視性、イベントの時期を確認した。上記の情報源は例示であり、データ収集、検証、確認のために他の多くの公開文書も参照した。

一次インタビューおよび調査

一次インタビューは、輸送、定置用蓄電、ポータブル用途にわたるバッテリーパック設計者、電子機器サプライヤー、システムインテグレーター、下流の購買者を対象に実施され、当社の前提を実際の運用状況と照らして検証できるようにした。インタビューでは、価格決定要因、典型的な機能構成、導入時期、および電圧範囲やパック構成によるBMS内容の変化について取り上げた。得られた結果はAPAC、EMEA、南北アメリカ全体で照合し、地域的偏りを低減した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:39% | 経営幹部(CXO):14% | APAC:49% |

| ミドル層:45% | 部門/ユニットリーダー:37% | EMEA:30% |

| 小規模企業:16% | マネージャー:49% | 南北アメリカ:21% |

市場サイジングと予測

市場は最初にトップダウン方式で再構築され、EVおよびエネルギー貯蔵の需要指標が対応可能なバッテリーパック規模に変換され、その後、用途別の浸透率と内容仮定を用いてBMS価値に変換された。BMS価値はパック電圧や必要な保護機能によって異なるため、価格と内容は、異なる用途における典型的なセンシング数、バランシング方式、ソフトウェア集約度に関するインタビューからのフィードバックを用いて調整された。

総額を現実的な水準に保つため、主要用途カテゴリーのサンプルASPと推定台数を組み合わせたボトムアップ的な近似値、およびBMSがパック内でどのように組み込まれて販売されるか、または個別に販売されるかに関するチャネル確認によって、算出結果を裏付けた。モデルへの入力には、EV生産・販売動向、定置用蓄電池の導入状況、平均バッテリーパックサイズ、典型的な電圧範囲の構成、バランシングおよび保護要件に影響を与えるリチウムイオン化学構成の変化などが含まれた。予測はシナリオ分析を用いて策定され、マクロレベルの導入経路とコスト低減の見通しを台数およびASPの軌道に変換し、過度に楽観的な曲線を避けるため専門家の合意を得て見直した。サプライヤーの情報開示が限られている場合、複数のインタビュー結果および公開されている導入指標を用いて範囲を狭めることでギャップに対応した。

データ検証と更新サイクル

最終的な数値が需要規模、および購買者・サプライヤーが現場で説明する内容と整合性を保てるよう、複数回の検証を行った。アナリストは、EV生産計画、蓄電池設置動向、電子機器コンテンツの変化といった独立した指標とモデルを比較し、大きな差異については承認前に調査を行った。

バッテリー化学構成の大幅な変化、規制による安全要件、または価格の見直しなど、入力値に大きな変動があった場合には、前提を再検証するためのフォローアップコールを実施した。レポートは年次で更新され、大きな出来事により台数、価格、または供給availabilityに影響が及ぶ場合には中間更新も行われ、納品前には最終レビューを実施し、クライアントが最新の情報を受け取れるようにしている。

Mordor Intelligenceのバッテリーマネジメントシステム市場規模と他の公表推定値との比較

バッテリーマネジメントシステムの公表市場規模は、同じテーマを扱っているように見えても、大きく異なる場合がある。これは、各発行元がBMSとして数えるものの範囲と、どの用途を重視するかによって線引きが異なるためである。基準年の選定、価格動向の扱い方、地域別の通貨換算の処理方法も、数値が一致しない一般的な理由である。

主な差異は、隣接するバッテリー電子機器が価値に含まれているかどうかから生じており、一部の推定値はバッテリーパック制御ユニットやより広範なパワーエレクトロニクスが一体で販売される場合にそれらを含めている。Mordor Intelligenceは、対象範囲を定義されたBMS機能に限定し、価値の算出を用途レベルの需要指標と電圧に基づく内容に結び付けることで、コンポーネントの一体化やより早い基準年に大きく依拠する情報源とは異なる2026年の起点に至っている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.55 B (2026) | |

| グローバルコンサルティングA | USD 8.49 B (2024) | より早い基準年を採用し、EV搭載用の充電式バッテリーに強く依拠しており、定置用蓄電池や非EV用途がより明示的に計上される場合、短期的な価値を過小評価する可能性がある。また、比較対象年も2026年から外れている。 |

| 業界調査グループB | USD 9.10 B (2024) | 市場を2024年に基準づけ、2024年から2029年の成長期間を適用しており、価格低下の時期、用途構成、電圧範囲の重み付けをより単純な平均で処理する場合、現状の規模が異なる結果となり得る。 |

表中の差異は主に対象範囲の境界と基準年の選択によるものであり、需要が拡大しているという点についての意見の相違ではない。モデルを明確な需要規模、電圧・用途構成、インタビューで検証されたASPロジックに結び付けることで、結果として得られる総額は追跡可能性を保ち、新たなEVおよび蓄電池データが公表されるたびに更新しやすい状態を維持できる。

レポートで回答される主要な質問

バッテリー管理システム市場の現在の規模はどのくらいですか?

市場は2026年に110億5,500万米ドルに達し、2031年までに15.94%のCAGRで241億7,000万米ドルに達する見込みです。

どの用途セグメントが収益創出をリードしていますか?

自動車用途が2025年の収益の57.45%を占め、定置型エネルギー貯蔵用途は2031年まで30.85%のCAGRで最も急速に成長する見込みです。

なぜ分散型トポロジーが注目を集めているのですか?

分散型アーキテクチャはモジュール性を向上させ、単一障害点を減らし、無線通信をサポートし、2025年に42.45%のシェアと最高の22.96%の成長率を達成するのに役立っています。

現代のBMSソリューションにおいてソフトウェアはどれほど重要ですか?

予知分析、無線アップデート、クラウドダッシュボードがハードウェアベースラインを超えた価値を付加するため、ソフトウェア収益は24.47%のCAGRで成長しています。

どの地域が需要を主導していますか?

アジア太平洋地域は、電池生産とEV製造における中国のリーダーシップ、インド、日本、韓国の急速な成長を背景に、60.92%の市場シェアを保持しています。

サプライヤーが直面する主要な課題は何ですか?

持続的なアナログチップ不足、高い機能安全認証コスト、接続されたプラットフォームへのサイバーセキュリティの脅威が、引き続きマージンとスケジュールを圧迫しています。

最終更新日: