バッテリーセル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 93.48 十億米ドル |

| 市場規模 (2031) | 241.96 十億米ドル |

| 成長率 (2026 - 2031) | 20.95% CAGR |

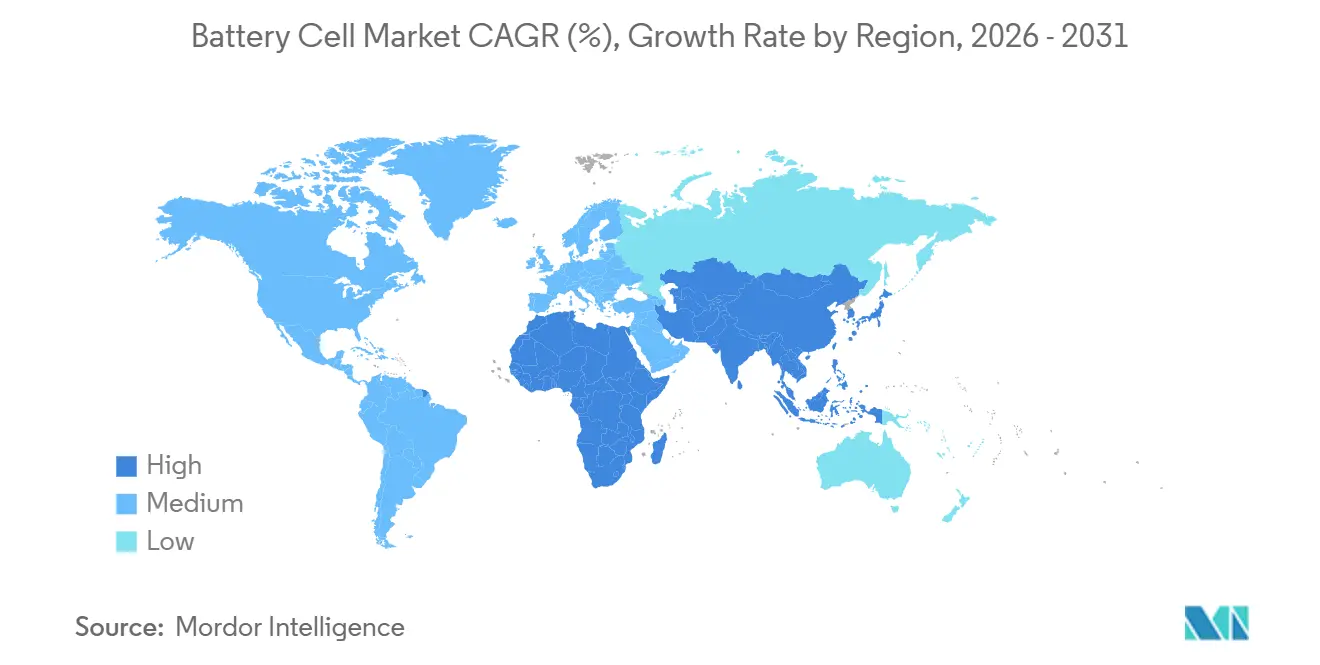

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

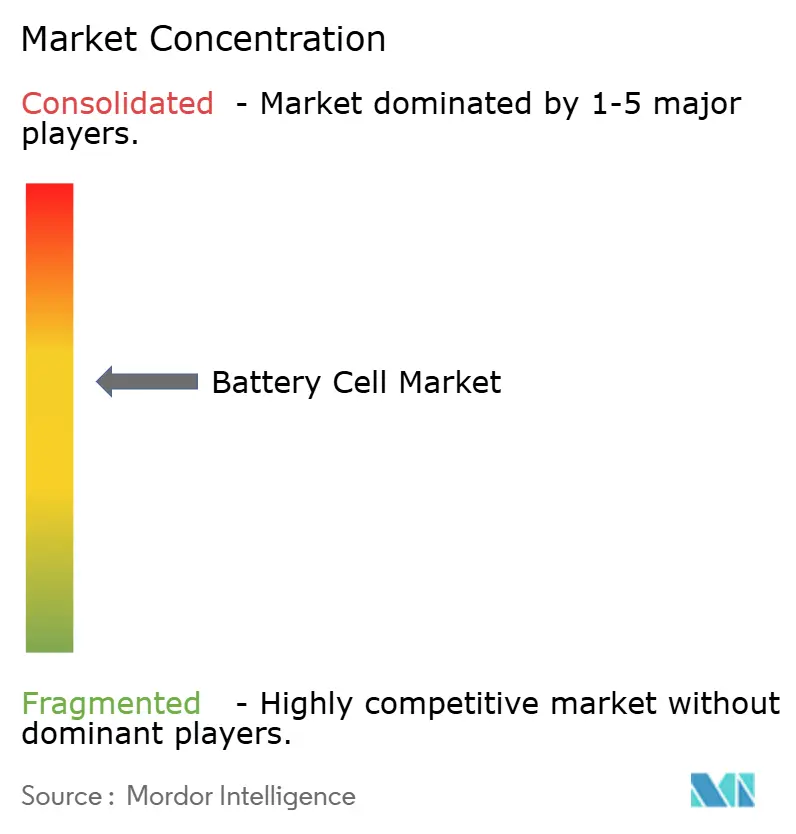

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバッテリーセル市場分析

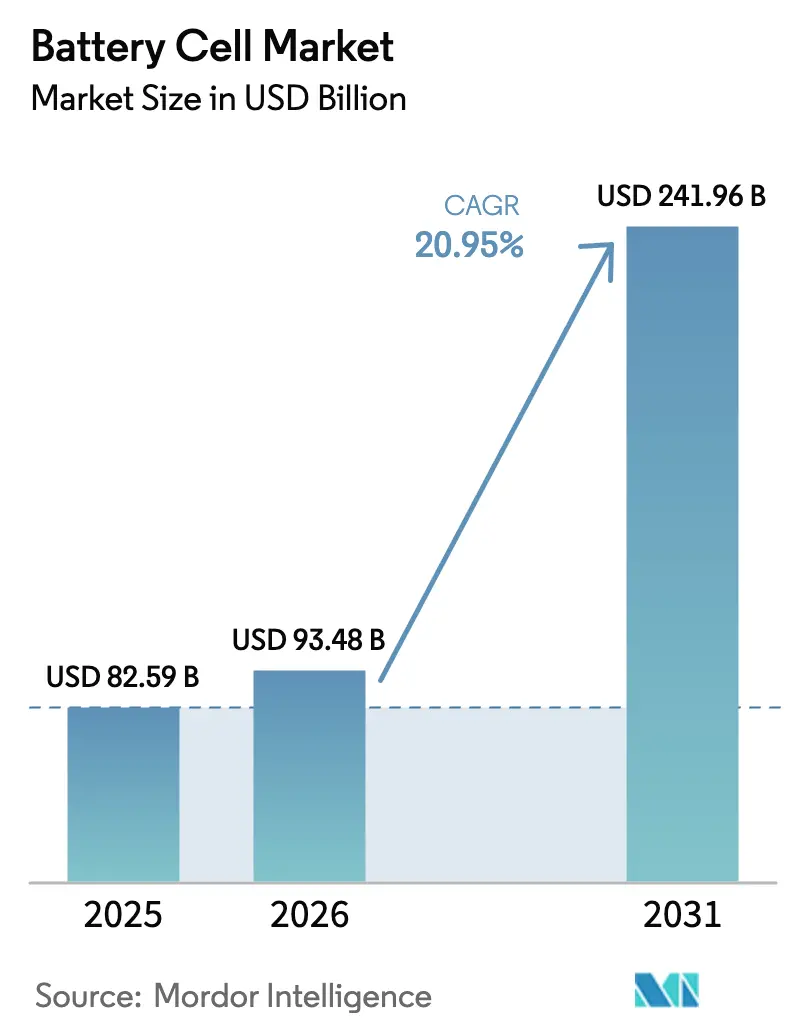

バッテリーセル市場規模は、2025年の828億5,900万米ドル、2026年の934億8,000万米ドルから2031年には2,419億6,000万米ドルに拡大し、2026年〜2031年の間に20.95%のCAGRを記録する見込みです。

車両排出規制の強化、グリッドスケール蓄電設備の急増、および急速な学習曲線によるコスト低下が、主要なすべての最終用途にわたる需要を押し上げています。自動車メーカーは構造用パック向けに4680クラスの円筒形フォーマットを標準化しており、電力会社は低コストで長いサイクル寿命を実現するリチウム鉄リン酸塩システムを好んでいます。中国、米国、欧州連合における地域ギガファクトリープログラムは、過剰供給が価格を圧迫する中でも生産能力を加速させており、政策および原材料リスクをヘッジするためのデュアルソーシング戦略を促しています。西側諸国と中国のサプライチェーンのデカップリングも、優れた安全性プロファイルと地域化された鉱物投入を約束する固体電池およびナトリウムイオン技術への資本投入を促進しています。

主要レポートのポイント

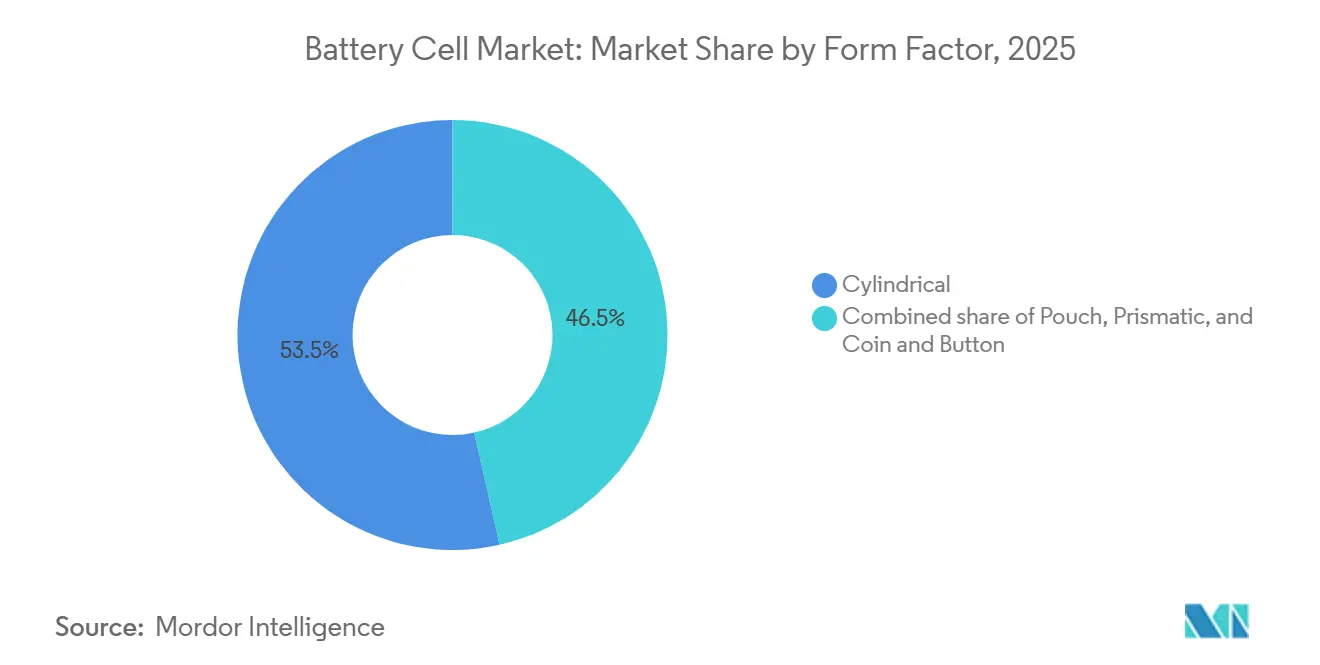

- フォームファクター別では、円筒形セルが2025年のバッテリーセル市場シェアの53.5%をリードし、パウチセルは2031年にかけて25.8%のCAGRで拡大する見込みです。

- 化学別では、ニッケルマンガンコバルトが2025年のバッテリーセル市場シェアの44.9%を占め、固体電池は2026年〜2031年にかけて40.5%のCAGRを達成する見込みです。

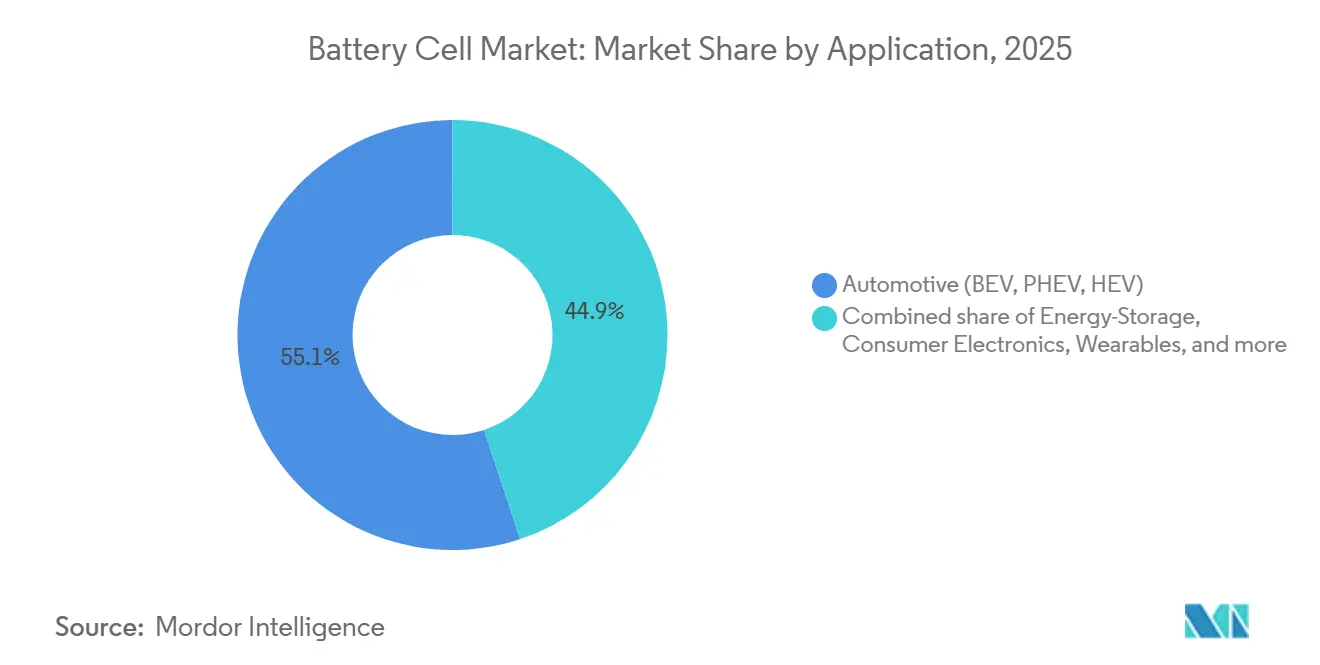

- 用途別では、自動車が2025年のバッテリーセル市場規模の55.1%のシェアを保持し、エネルギー貯蔵システムは2031年にかけて29.4%のCAGRで拡大しています。

- 地域別では、アジア太平洋が2025年に52.8%のシェアを獲得し、2031年にかけて25.2%のCAGRで成長する見込みです。

- CATLは2024年に37%のグローバルシェアを維持し、リチウム価格変動による利益率圧力の中でもそのリーダーシップを示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバッテリーセル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV生産の急増と政府の電動化義務 | 5.2% | 中国、欧州、北米でピーク影響、インドおよびASEANで新興の影響を持つグローバル | 中期(2〜4年) |

| ユーティリティスケールのエネルギー貯蔵需要の成長 | 4.8% | 北米と中国が展開をリード、欧州は再生可能エネルギー義務の下で加速、オーストラリアで早期採用が進むグローバル | 中期(2〜4年) |

| ギガスケール生産の学習曲線による$/kWhの低下 | 3.5% | 中国が最低コストを達成、北米と欧州がIRAおよびBRISインセンティブから恩恵を受けるグローバル | 長期(4年以上) |

| 4680クラスの円筒形および大型プリズマティックセルの採用 | 2.9% | 北米(テスラ主導)、中国(CATL、BYDプリズマティック優位)、欧州(Northvolt、ACC採用) | 中期(2〜4年) |

| IRAおよびEUバッテリー規制によって加速されたギガファクトリーの建設 | 4.1% | 北米と欧州が主要、ASEANへの波及(タイ、インドネシア、ベトナム)およびPLI制度下のインド | 短期(2年以内) |

| 低コストモビリティおよびESSへのナトリウムイオンセルの商業化 | 2.3% | 中国主導(CATL、BYD)、インド、ASEAN、アフリカおよびラテンアメリカのコスト重視セグメントへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV生産の急増と政府の電動化義務

世界の電気自動車生産台数は2024年に1,400万台を超え、カリフォルニア州、EU、中国の規制は内燃機関の段階的廃止を2035年以前に圧縮しています。米国のインフレ削減法は、7,500米ドルの消費者クレジットをバッテリー部品の貿易協定パートナーからの調達に結び付け、セル調達を国内または同盟国のサプライヤーへと誘導しています。[1]財務省、「クリーン車両に関するインフレ削減法ガイダンス」、home.treasury.gov 欧州の2025年向けフリート平均CO₂上限93.6 g/kmは、ドイツの補助金撤廃が2024年初頭のプラグイン登録台数を27%減少させた後も、レガシーブランドにバッテリー電気自動車の発売加速を強いています。中国は新エネルギー車の購入税免除を2027年まで延長し、世界のEV需要の約半分を支えています。異なるインセンティブが化学を二極化させており、西側OEMは長距離モデルに高ニッケルセルを好む一方、中国の第2層都市は80米ドル/kWh以下のリチウム鉄リン酸塩パックを採用しています。

ユーティリティスケールのエネルギー貯蔵需要の成長

グリッドスケールのバッテリー容量は、再生可能エネルギー普及義務と補助サービス収益がプロジェクト経済性を向上させたことで、2024年に累計50 GWhを超えました。カリフォルニア州のモスランディングサイトは、2024年1月の熱的事象の後に3 GWhに拡張され、強化された安全プロトコルへのオペレーターの信頼を示しています。長期エネルギー貯蔵評議会は、2040年までに1.5 TWHの設置を予測しており、これは30倍の増加であり、化学設計を10,000サイクルの耐久性に向けて転換させています。[2]長期エネルギー貯蔵評議会、「ネットゼロへのロードマップ」、ldesc.org ERCOTは2024年に4 GWを追加し、5,000米ドル/MWhを超えるピーク時の価格急騰を収益化し、補助金なしで資金調達可能なキャッシュフローを生み出しました。オーストラリアの大型バッテリーフリートは、普及率が60%を超える再生可能エネルギーを統合し、固定設置環境におけるリチウム鉄リン酸塩の優位性を実証しています。

ギガスケール生産の学習曲線による$/kWhの低下

バッテリーパック価格は2024年にリチウム鉄リン酸塩システムで100米ドル/kWh以下に低下し、補助金なしのEVを総所有コストベースで競争力のあるものにしました。[3]Akshat Rathi、「なぜバッテリー価格が100米ドル/kWh以下に低下したか」、Bloomberg、bloomberg.com CATLの福鼎工場は、垂直統合された正極材製造と高速コーティングラインにより、セルコストを50米ドル/kWhに抑えました。パナソニックのカンザス施設は、4680生産の立ち上げ後、従来の2170フォーマットと比較してワット時あたりのコストを15%削減しました。Samsung SDIとGMは、2026年までにインディアナ州の合弁会社でkWhあたりの労働コンテンツを40%削減することを目標としています。一方、炭酸リチウムのスポット価格は2024年後半に10,000米ドル/トンに低下し、原材料インフレを解消してOEMのコスト削減余地を拡大しました。

4680クラスの円筒形および大型プリズマティックセルの採用

テスラのギガテキサスは2024年に4680の年間生産量4 GWhに達し、サイバートラックおよびセミの構造用パック向けに2026年までに100 GWhを目標としています。46×80 mmセルは2170ユニットの5倍のエネルギーを詰め込み、溶接数を半減させ、組み立てコストを約30%削減します。LG Energy Solutionのアリゾナラインとブレードバッテリーは、モジュールハウジングを削減し体積利用率を最大50%向上させる並行した大型フォーマット戦略を示しています。新興の標準化はテスラ以外のOEMの工具リスクを低下させ、マルチソース調達を促進し、工場の回収期間を加速させています。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 重要鉱物の供給変動と価格急騰 | -2.8% | リチウム依存地域で深刻な圧力、中国が精製の60%以上を管理、北米と欧州に影響するグローバル | 短期(2年以内) |

| 火災安全事故による規制強化 | -1.9% | 韓国、米国、欧州で厳格な対応、中国がGB規格を実施、オーストラリアと日本がESS規制を改訂するグローバル | 中期(2〜4年) |

| グローバルな過剰生産能力による激しい価格競争 | -3.2% | 中国中心(グローバル生産能力の70%以上)、欧州と北米に価格圧力が波及、第2層プレーヤーの稼働率が50%以下 | 短期(2年以内) |

| EV補助金の廃止と政策の不確実性による需要の抑制 | -2.4% | 欧州(ドイツ、フランスの補助金削減)、中国(NEV補助金の段階的廃止は2022年に完了、購入税免除を延長)、米国(IRAクレジットの複雑さ) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

重要鉱物の供給変動と価格急騰

炭酸リチウム価格は2022年後半から2024年後半にかけて87%急落し、限界採掘業者を破綻させ、計画されていた30万トンの生産能力を遅延させました。コバルトは2024年に40%下落しましたが、コンゴ民主共和国への70%の供給集中が地政学的リスクを持続させています。インドネシアのラテライト拡張がバッテリー正極に不適な低品位金属を追加したため、クラス1ニッケルのプレミアムが逼迫しました。フォードの2024年のCATLリチウム鉄リン酸塩セルのミシガン製ピックアップ向けライセンス契約は、エネルギー密度が15%低下するにもかかわらず、OEMがニッケル依存から離れていることを示しています。高ニッケルプレミアム車と鉄リン酸塩量産モデルの分裂は、正極材調達を断片化し、ヘッジ戦略を複雑にしています。

火災安全事故による規制強化

韓国は2024年に複数のESS火災を記録し、23人の労働者が死亡した華城の火災を含む全国3万5,000コンテナの監査を促しました。カリフォルニア州の3 GWhモスランディングサイトも同年に熱的事象を経験し、IEC 62619およびUL 9540Aの伝播試験の必要性を強化しました。これらの試験は認証サイクルに6〜9ヶ月を追加し、追加コストとして0.50〜1.00米ドル/kWhを要します。ニューヨーク市は200件以上の住宅火災の後、すべての電動自転車パックにUL 2849承認を義務付け、マイクロモビリティ事業者のユニットコストを約20%引き上げました。[4]ニューヨーク市消防署、「リチウムイオンバッテリー安全アップデート2024」、nyc.gov 保険会社はガス消火または熱バリア壁を欠くサイトのプレミアムを30〜50%引き上げ、開発者はより高い容量支払いを通じてオフテイカーにこのコストを転嫁しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:構造統合がパウチの急増を牽引

円筒形セルは2025年のバッテリーセル市場で53.5%のシェアを占めて優位に立ち、定着した18650/2170ラインとテスラの4680の立ち上げに牽引されており、パウチフォーマットはモジュールレスパック設計を採用する自動車メーカーにより2031年にかけて25.8%のCAGRを記録すると予測されています。パウチ設計のバッテリーセル市場規模は、セルトゥーシャシーアーキテクチャが体積効率を高め車両重量を削減することで、2031年までに3倍以上になる見込みです。

構造的な利点は、2024年シールセダンのシャシーに直接統合されたBYDのブレードバッテリーによって強調されており、円筒形同等品より20%少ないパック容量で600 kmの航続距離を達成しています。欧州OEMも追随しており、フォルクスワーゲンの統一セル計画は当初Northvoltの大型パウチロードマップに依存していましたが、サプライヤーの2024年の破産により欧州での商業化が少なくとも18ヶ月遅延しました。耐久性への懸念は残っており、柔軟なアルミニウムラミネートケーシングは高サイクル使用下で膨張する可能性があり、3,000サイクル以上を要求する商業フリートへの採用を制限しています。EUバッテリー規制の下での容易な分解に関する規制要件も、2027年以降の欧州でのパウチ採用を抑制し、円筒形およびプリズマティックフォーマットの役割を維持する可能性があります。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

化学別:固体電池への移行が低い基盤から加速

ニッケルマンガンコバルトは2025年のバッテリーセル市場シェアの44.9%を維持し、400マイル以上のプレミアムEV航続距離を供給していますが、固体電池化学は控えめなベースラインから2031年にかけて40.5%のCAGRで成長すると予測されています。QuantumScapeの15層セパレーターは2024年の試験で800 Wh/Lの密度を達成し、2028年稼働予定の85 GWh工場に向けてフォルクスワーゲンの資金を引き付けました。

リチウム鉄リン酸塩は2024年に中国の乗用EV搭載の50%を超え、70米ドル/kWhのパック経済性と固有の熱安定性に支えられています。ナトリウムイオン生産は同年にBYDの江蘇省30 GWh施設で開始され、エネルギー密度が20%低いことが30%安い材料コストで相殺されるスクーター、電動自転車、固定蓄電を対象としています。固体電池ラインの資本ハードル(約5億米ドル/GWh)は、垂直統合された大手または十分な資金を持つスタートアップへの参加を制限し、二層市場構造を強化しています。それにもかかわらず、EUバッテリー規制の炭素フットプリント上限は、可燃性溶媒を排除し製造エネルギーを最大30%削減する固体電池オプションを優遇し、2028年以降のコンプライアンスプレミアムを提供しています。

用途別:エネルギー貯蔵が自動車の成長を上回る

自動車は2025年のバッテリーセル市場規模の55.1%を占め、600 GWh以上のセル需要に相当しますが、グリッド蓄電設備は2031年にかけて29.4%のCAGRで拡大し、車両の成長を上回ると予測されています。カリフォルニア州、テキサス州、南オーストラリア州はすでに再生可能エネルギー普及率が50%を超える中で、周波数調整とピークシフトサービスにバッテリーを活用しています。

コンシューマーエレクトロニクスは2025年の収益の約12%を占めましたが、スマートフォンの容量が5,000 mAh付近で横ばいになるにつれてユニット成長は鈍化しています。電動工具の需要は約8%のシェアで安定しており、主に1,000サイクルの耐久性を提供する18650および21700円筒形セルによって供給されています。始動・照明・点火バッテリーとマイクロモビリティは合計7%のシェアを追加しており、後者はニューヨーク市での電動自転車火災事故後に厳格な安全認証に直面し、コンプライアンスコストが20%上昇してブランドなし輸入品が淘汰されています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のバッテリーセル市場で52.8%の圧倒的なシェアを維持し、中国がグローバル製造能力の75%を維持し東南アジアがニッケルおよび正極材精製を拡大する中、2031年にかけて25.2%のCAGRを記録すると予測されています。CATLの120 GWh福鼎サイトは地域の規模優位性を体現しており、100 GWhのハンガリープロジェクトはローカルコンテンツルールの下で関税なしの欧州アクセスを可能にしています。

北米の生産能力パイプラインは2024〜2026年の間に100 GWhを超え、LG-ホンダ、Samsung-ステランティス、パナソニックの拡張が35米ドル/kWhの先進製造生産クレジットを解放することで牽引されています。欧州は1 TWh以上の見込み工場を発表していますが、NorthvoltのChapter 11申請とACCのドゥーブランでの遅延は、垂直統合されたサプライチェーンを持たないグリーンフィールド参入者の実行リスクを浮き彫りにしています。

南米は現在3%未満のシェアを保持し、セル生産よりもリチウム採掘に注力しており、中東およびアフリカはグリッド制約と資金調達のハードルによって制限された初期段階の需要センターにとどまっています。日本と韓国は、米国IRAの国内コンテンツ基準を満たし増加する輸送コストを軽減するために、輸出専業モデルから地域生産へと転換しています。

競争環境

産業集中度は中程度であり、上位5社のCATL、LG Energy Solution、BYD、Panasonic Energy、Samsung SDIは2024年にグローバル生産能力の約65%を支配していました。CATLの37%のリードは、鉱物精製からパック組み立てまでを網羅するゆりかごからゲートまでの統合から生まれており、小規模な競合他社が対抗するのが難しいコスト基盤を提供しています。2024年にはLGとSamsungがそれぞれ80億米ドルと60億米ドルの北米合弁会社を確保し、CATLはミシガン州工場向けにフォードにリチウム鉄リン酸塩のノウハウをライセンス供与し、株式連動型供給構造への移行を示しました。

技術的差別化は、セルトゥーパック構造、ドライ電極コーティング、高シリコン負極に依存しており、BYDのブレードとテスラの4680フォーマットはコモディティセルより10〜15%の価格プレミアムを得ています。CATLは2024年の特許出願でLGの1,203件、Samsungの987件に対して1,847件をリードし、新興企業の参入障壁を高めるIP競争を強調しています。過剰レバレッジの中国第2層メーカーが価格圧力の下で撤退または合併するにつれ、2027年までに上位5社が75%のシェアに向けて集約される可能性が高いです。

ホワイトスペースの機会は依然として存在しており、QuantumScape、Solid Power、ProLogiumは2024年に固体電池パイロットラインに向けて20億米ドルを調達しましたが、ギガワット時規模の商業生産はまだ実現していません。BYDとCATLが先導するナトリウムイオンセルは、新興市場の固定蓄電と低速モビリティにおけるコスト軽減を約束しています。欧州の規制による炭素フットプリント上限とリサイクルコンテンツ義務は、監査可能な上流チェーンを持つプレーヤーへの調達を誘導し、コストだけを超えた競争ダイナミクスを再形成しています。

バッテリーセル産業のリーダー

CATL

BYD(FinDreams)

LG Energy Solution

Panasonic Energy

Samsung SDI

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Waaree Energy Storage Solutions Private Limited(WESSPL)は、重要な資金調達ラウンドで約10,030,000,000インドルピーを確保しました。この資本注入は、先進リチウムイオンセルおよびバッテリーパック生産のための最先端の20 GWh施設の設立に充てられる約100,000,000,000インドルピー(約12億米ドル)の設備投資(Capex)に関するWESSPLの以前の発表を強化するものです。

- 2025年12月:日本のバッテリーメーカーであるAESCは、サンダーランドにリチウムイオンバッテリー生産施設を開設しました。年間生産能力15.8ギガワット時のこの工場は、英国で生産される電気自動車にバッテリーを供給する予定です。

- 2025年11月:グレーターノイダで開催されたバッテリーショーインディア2025において、エンジニアリングリーダーのデュールとGROBがリチウムイオンバッテリーセル生産のための先駆的なコンセプトファクトリーを発表しました。この工場は、性能の向上、優れた品質、およびエネルギーとスペース消費の大幅な削減を約束しています。

- 2025年5月:ゼネラルモーターズとLG Energy Solutionは、リチウムマンガンリッチ(LMR)プリズマティックバッテリーセルを展開する予定です。これらのセルは、GMの次世代電気トラックおよびフルサイズSUV向けに使用されます。

グローバルバッテリーセル市場レポートの範囲

バッテリーは、電流で充電し必要に応じて放電できる電気化学デバイス(1つ以上の電気化学セルで構成)として定義できます。バッテリーは通常、外部入出力に接続された複数の電気化学セルで構成されるデバイスです。

バッテリーセル市場レポートは、フォームファクター、化学、用途、地域によってセグメント化されています。フォームファクター別では、市場はプリズマティック、円筒形、パウチ、コインおよびボタンにセグメント化されています。化学別では、市場はリチウムイオンNMC、リチウムイオンLFP、リチウムイオンNCA、リチウムイオンLMO/LCO、固体電池、ナトリウムイオンにセグメント化されています。用途別では、市場は自動車、エネルギー貯蔵、コンシューマーエレクトロニクス、電動工具、SLIおよびマイクロモビリティにセグメント化されています。レポートは主要地域の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(10億米ドル)に基づいて行われています。

| プリズマティック |

| 円筒形 |

| パウチ |

| コインおよびボタン |

| リチウムイオンNMC |

| リチウムイオンLFP |

| リチウムイオンNCA |

| リチウムイオンLMO/LCO |

| 固体電池(半固体および全固体) |

| ナトリウムイオンおよびその他の新興 |

| 自動車(BEV、PHEV、HEV) |

| エネルギー貯蔵(ユーティリティ、商業・産業、住宅) |

| コンシューマーエレクトロニクスおよびウェアラブル |

| 電動工具および園芸機器 |

| SLIおよびマイクロモビリティ(電動自転車、スクーター) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| フォームファクター別 | プリズマティック | |

| 円筒形 | ||

| パウチ | ||

| コインおよびボタン | ||

| 化学別 | リチウムイオンNMC | |

| リチウムイオンLFP | ||

| リチウムイオンNCA | ||

| リチウムイオンLMO/LCO | ||

| 固体電池(半固体および全固体) | ||

| ナトリウムイオンおよびその他の新興 | ||

| 用途別 | 自動車(BEV、PHEV、HEV) | |

| エネルギー貯蔵(ユーティリティ、商業・産業、住宅) | ||

| コンシューマーエレクトロニクスおよびウェアラブル | ||

| 電動工具および園芸機器 | ||

| SLIおよびマイクロモビリティ(電動自転車、スクーター) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

グローバルバッテリーセル市場の現在の価値はいくらですか?

バッテリーセル市場規模は2026年に934億8,000万米ドルに達し、2031年までに2,419億6,000万米ドルに成長すると予測されています。

バッテリーセルの製造能力でリードしている地域はどこですか?

アジア太平洋は2025年の収益の52.8%を占め、中国が主導するグローバル工場生産能力の約75%を擁しています。

グリッドスケールバッテリーは自動車需要と比較してどのくらいの速さで成長していますか?

エネルギー貯蔵システムは2026〜2031年の間に29.4%のCAGRを記録し、自動車の10%台半ばの成長率を上回ると予測されています。

現在のバッテリーセルの主要プレーヤーは誰ですか?

CATL、LG Energy Solution、BYD、Panasonic Energy、Samsung SDIは合わせて世界の生産能力の約65%を保持しています。

どの化学が最も勢いを増していますか?

固体電池セルは40.5%という最高の予測CAGRを示しており、ナトリウムイオンは低コストモビリティと蓄電向けに台頭しています。

米国のギガファクトリー投資を牽引している政策は何ですか?

インフレ削減法は35米ドル/kWhの生産クレジットと国内バッテリーコンテンツに連動した消費者インセンティブを提供しています。

最終更新日: