次世代先進電池市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

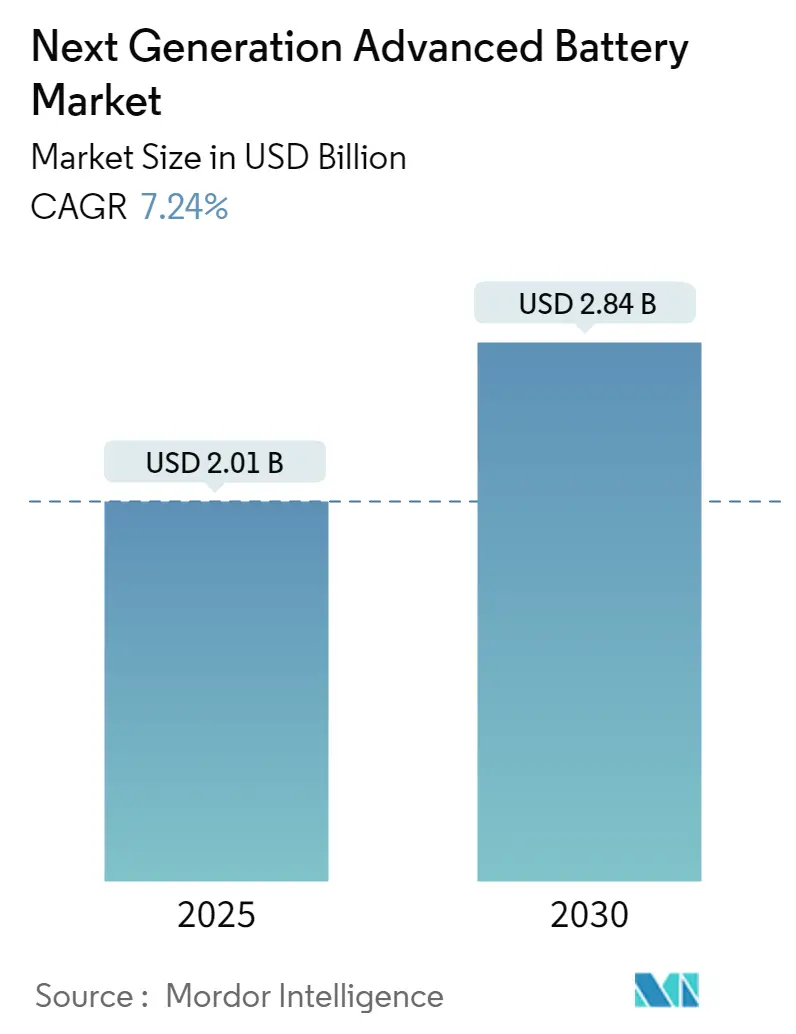

| 市場規模 (2025) | 2.01 十億米ドル |

| 市場規模 (2030) | 2.84 十億米ドル |

| 成長率 (2025 - 2030) | 7.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる次世代先進電池市場分析

次世代先進電池市場規模は2025年に20億1,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率7.24%で成長し、2030年までに28億4,000万米ドルに達する見込みです。

次世代先進電池産業は、メーカーが従来のリチウムイオン技術からより革新的なソリューションへと移行するにつれ、大きな変革を遂げています。この進化は、より高いエネルギー密度、安全性の向上、そしてより持続可能な電池ソリューションへの需要の高まりによって推進されています。業界は、固体電池、リチウム硫黄電池、金属空気電池技術を含むさまざまな技術の研究開発に多大な投資を行ってきました。2023年の注目すべき動向として、Mercedes-BenzがProLogiumと戦略的パートナーシップを締結し、固体電池技術の開発を加速させたことが挙げられ、次世代ソリューションの推進に対する業界のコミットメントが示されました。

次世代電池の原材料環境は、メーカーが従来のリチウムイオン電池部品の代替品を求める中で顕著な変化を遂げています。業界は、従来の材料と比較してコスト面での優位性と高いエネルギー密度を提供する可能性を持つ硫黄などの材料を積極的に探索しています。2023年5月、Britishvoltは先進技術電池セルのイノベーターであるEASを3,600万米ドルで取得するためMonbat Groupと重要な契約を締結し、先進電池技術能力と原材料サプライチェーンの確保に対する業界の注力が浮き彫りになりました。

次世代電池と再生可能エネルギーシステムの統合は、重要な市場発展を示しています。先進エネルギー貯蔵アプリケーションはますます高度化しており、新しい電池技術が系統安定化と再生可能エネルギー統合において重要な役割を果たしています。2023年、HoneywellとFREYR Battery SAは次世代電池セルの展開に向けた戦略的パートナーシップを締結し、Honeywellはエネルギー貯蔵アプリケーション向けに2030年までに19GWhの電池セルを購入することを約束し、再生可能エネルギー分野における先進電池の重要性の高まりが示されました。

商業化の状況は、数多くの戦略的パートナーシップと技術的ブレークスルーとともに急速に進化しています。大手自動車メーカーやテクノロジー企業は、将来のサプライチェーンと技術的優位性を確保するために、将来の電池技術への投資を増やしています。2024年初頭、複数のメーカーが固体電池の生産開始計画を発表し、CATLやトヨタなどの企業が開発において大きな進展を遂げました。これらの商業的発展には、電池メーカー、自動車会社、研究機関間の協力関係の強化が伴い、次世代電池分野における革新と発展のための強固なエコシステムが形成されています。

グローバル次世代先進電池市場のトレンドと洞察

再生可能エネルギーシステムおよび関連エネルギー貯蔵システムの採用拡大

再生可能エネルギーインフラの急速な拡大により、次世代先進エネルギー貯蔵システム、特に系統規模のエネルギー貯蔵アプリケーションに対する大きな需要が生まれています。国際再生可能エネルギー機関によると、世界の再生可能エネルギー設備容量は2012年の1,444ギガワットから2021年には約3,064GWへと著しい成長を遂げ、太陽光と風力エネルギー源が最大のシェアを占めています。再生可能電力発電のこの大幅な増加により、再生可能エネルギー源に固有の間欠性の問題に対処するための、より効率的で信頼性の高いエネルギー貯蔵ソリューションの必要性が高まっています。フロー電池や固体電池などの技術の開発は、系統規模のアプリケーションにおいて従来のリチウムイオン電池と比較して優れた性能特性を提供するため、ますます重要になっています。

エネルギー貯蔵要件の進化により、電池化学と設計における画期的な革新が生まれています。例えば、2023年のHoneywellの新しいフロー電池技術は、不燃性電解質を提供し、最大12時間のエネルギー貯蔵・放電能力を持つという、より持続可能なソリューションへの業界の推進力を示しており、従来のリチウムイオン電池の4時間容量と比較して大幅な改善となっています。これらの次世代電池は、時間の経過とともに劣化しないリサイクル可能なコンポーネントで設計されており、ユーティリティ規模の再生可能エネルギープロジェクトに特に魅力的です。再生可能電力源とシームレスに統合しながら環境、耐久性、安全性の目標を達成するこの技術の能力は、先進電池を世界の再生可能エネルギーシステムへの移行における重要な推進力として位置づけています。

原材料コストの上昇とサプライチェーンの制約

従来の電池材料、特にリチウムのコスト上昇と入手可能性の制限は、次世代先進電池の開発における重要な推進力となっています。炭酸リチウムの平均価格は、2010年のメートルトン当たり5,180米ドルから2021年には1万7,000米ドルへと劇的な変動を示しており、より豊富でコスト効率の高い材料を利用する代替電池技術の緊急の必要性が浮き彫りになっています。この価格圧力は、より容易に入手可能な資源に依存し、エネルギー貯蔵ニーズに対してより持続可能な長期的ソリューションを提供する可能性のあるナトリウムイオン電池、マグネシウムイオン電池、リチウム硫黄電池などの技術の研究開発を加速させています。

これらの課題に対する業界の対応は、電池化学と設計における革新的なアプローチとして現れています。例えば、酸化亜鉛マンガン電池やアルミニウム空気電池は、より豊富な材料を利用しながら高いエネルギー密度の可能性を提供する有望な代替品として台頭しています。これらの技術の開発は、リチウム生産と需要の間の拡大するギャップを示す予測を考えると特に重要であり、生産量は2030年までに146万6,000メートルトンに達すると予想される一方、需要は同年に211万4,000メートルトンに急増すると見込まれています。この拡大する需給ギャップは、希少な原材料への依存を低減しながら同等またはそれ以上の性能を提供できる代替電池技術の開発への注力を強めています。

電気自動車市場の成長と輸送の電動化

電気自動車への移行の加速は、次世代先進自動車用電池市場の強力な触媒として台頭しています。大手自動車メーカーは電動化への多大なコミットメントを示しており、Honda Motorsが2023年に電動化およびソフトウェア技術に398億4,000万米ドルの投資を発表したことがその証拠であり、その中には全固体電池生産ラインの開発に充てられる約3億4,265万米ドルが含まれています。これらの戦略的投資は、先進電池技術が大量EV普及に必要な性能、安全性、コスト目標を達成するために不可欠であるという業界の認識を反映しています。自動車セクターの高エネルギー密度、高速充電能力、安全性向上への需要が、固体電池、リチウム硫黄電池、その他の先進技術の革新を推進しています。

自動車産業の電動化への推進は、野心的な企業コミットメントと技術的進歩によってさらに強化されています。Nissanが重要な研究開発投資に支えられ、2028年までに積層型全固体電池を商業化する計画は、次世代電池技術への業界の注力を示す好例です。これらの先進電池は、一部の技術では900Wh/kgに達するエネルギー密度の大幅な改善を約束しており、従来のリチウムイオン電池を大幅に上回っています。ガソリン車に匹敵する走行距離と従来のリチウムイオン電池より高いエネルギー密度を提供するアルミニウム空気電池の開発は、業界にとって別の有望な方向性を示していますが、より広範な普及には支援的な政策枠組みとメーカーの関与の拡大が待たれます。

セグメント分析:技術

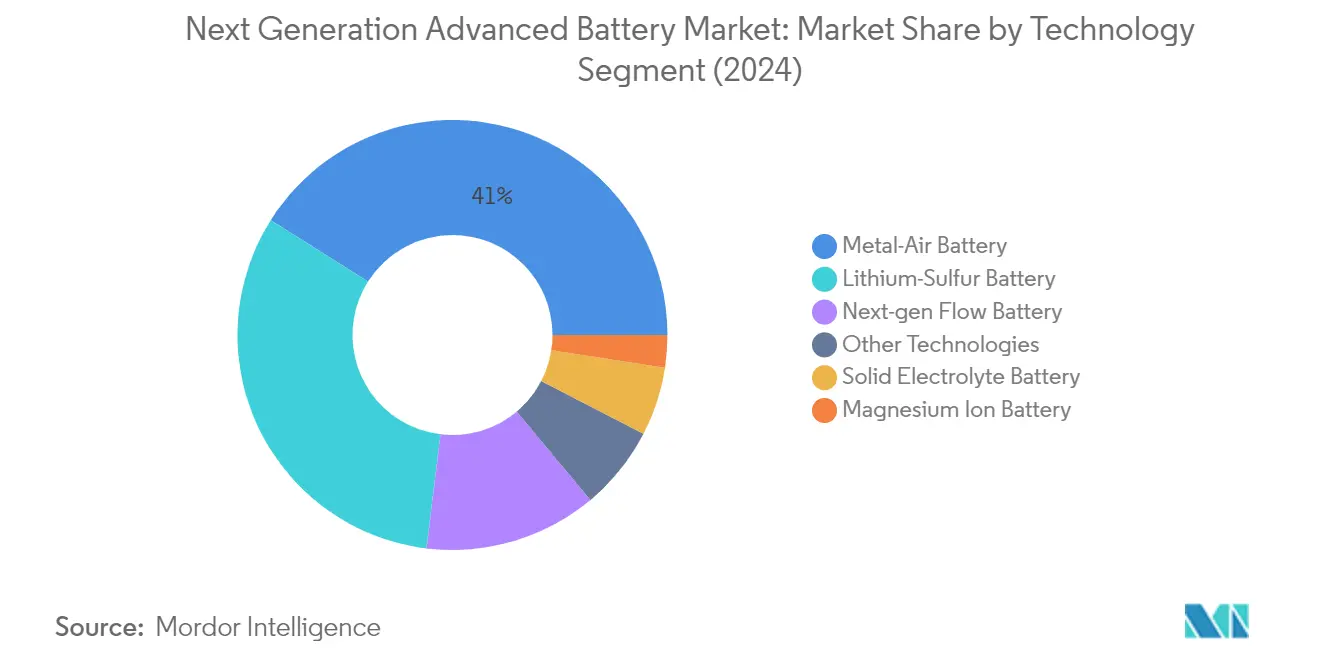

次世代先進電池市場における金属空気電池セグメント

金属空気電池セグメントは次世代先進電池市場を支配しており、2024年に約41%の市場シェアを保有しています。この重要な市場ポジションは、主にセグメントの優れたエネルギー密度能力とさまざまな産業にわたる潜在的なアプリケーションによって推進されています。亜鉛やアルミニウムなどの金属を使用する金属空気電池は、そのコスト効率と環境への優しさから大きな注目を集めています。この技術は、定置型エネルギー貯蔵アプリケーションと電気自動車のプロトタイプの両方で有望な結果を示しており、複数の大手メーカーが充電可能性や空気電極の安定性などの現在の技術的課題を克服するための研究開発に投資しています。

次世代先進電池市場における固体電解質電池セグメント

固体電解質電池セグメントは、2024年から2029年の期間において次世代先進電池市場で最も急成長している技術として台頭しています。この顕著な成長は、大手自動車メーカーやテクノロジー企業による固体電池開発への投資の増加によって推進されています。セグメントの成長は、従来のリチウムイオン電池と比較した優れた安全特性、高いエネルギー密度、高速充電能力によってさらに支えられています。Mercedes-BenzやToyotaなどの大手自動車メーカーが固体電池技術への多大な投資を発表する一方、複数のテクノロジースタートアップが製造プロセスと材料において画期的な開発を行っています。

技術における残りのセグメント

次世代先進電池市場における他の重要なセグメントには、リチウム硫黄電池、次世代フロー電池、マグネシウムイオン電池、およびその他のさまざまな新興技術が含まれます。リチウム硫黄電池は高い理論エネルギー密度とコスト効率から注目を集めており、次世代フロー電池は系統規模のエネルギー貯蔵アプリケーションで進歩を遂げています。マグネシウムイオン電池は、豊富な原材料と高いエネルギー密度の可能性からリチウムイオン技術の有望な代替品を示しています。これらのセグメントは、特定の市場ニーズとアプリケーションに対応しながら、次世代電池市場の多様な技術的状況に総合的に貢献しています。

セグメント分析:エンドユーザー

次世代先進電池市場における輸送セグメント

輸送セグメントは次世代先進電池市場を支配しており、2024年に約41%の市場シェアを占めています。この重要な市場ポジションは、主に世界的な電気自動車(EV)の採用拡大と自動車セクターにおける先進電池技術への需要の高まりによって推進されています。大手自動車メーカーは、車両性能と航続距離を向上させるために、特に固体電池とリチウム硫黄電池などの次世代電池技術に積極的に投資しています。セグメントの優位性は、ゼロエミッション車を促進する厳格な環境規制と主要市場でのEV普及を支援する多大な政府の取り組みによってさらに強化されています。

次世代先進電池市場におけるエネルギー貯蔵セグメント

エネルギー貯蔵セグメントは、2024年から2029年の期間において次世代先進電池市場で最も急成長しているセグメントとして台頭しています。この顕著な成長は、主に電力系統への再生可能エネルギー源の統合の増加と効率的な先進エネルギー貯蔵システムへの需要の高まりに起因しています。セグメントは、従来の電池と比較して安全性の向上、長いライフサイクル、高いエネルギー密度を提供するフロー電池や固体電池技術において特に顕著な技術的進歩を目撃しています。ユーティリティ規模のエネルギー貯蔵プロジェクトの拡大と、住宅・商業用エネルギー貯蔵システムの増加傾向が相まって、セグメントの成長軌道をさらに加速させています。

エンドユーザーセグメンテーションにおける残りのセグメント

産業、民生用電子機器、その他のエンドユーザーセグメントは、次世代先進電池市場の形成において総合的に重要な役割を果たしています。産業セグメントは、無停電電源装置システムや産業オートメーションなどのアプリケーションにおいて特に重要です。民生用電子機器セグメントは、携帯機器やウェアラブル技術向けの高密度電池の開発に注力しています。医療機器や航空宇宙アプリケーションを含むその他のエンドユーザーセグメントは、特殊な電池要件と革新的なアプリケーションを通じて市場の多様化に貢献しています。これらのセグメントは、小型化、安全性、信頼性などの特定の性能特性を必要とする分野において、電池技術の革新を引き続き推進しています。

次世代先進電池市場地域セグメント分析

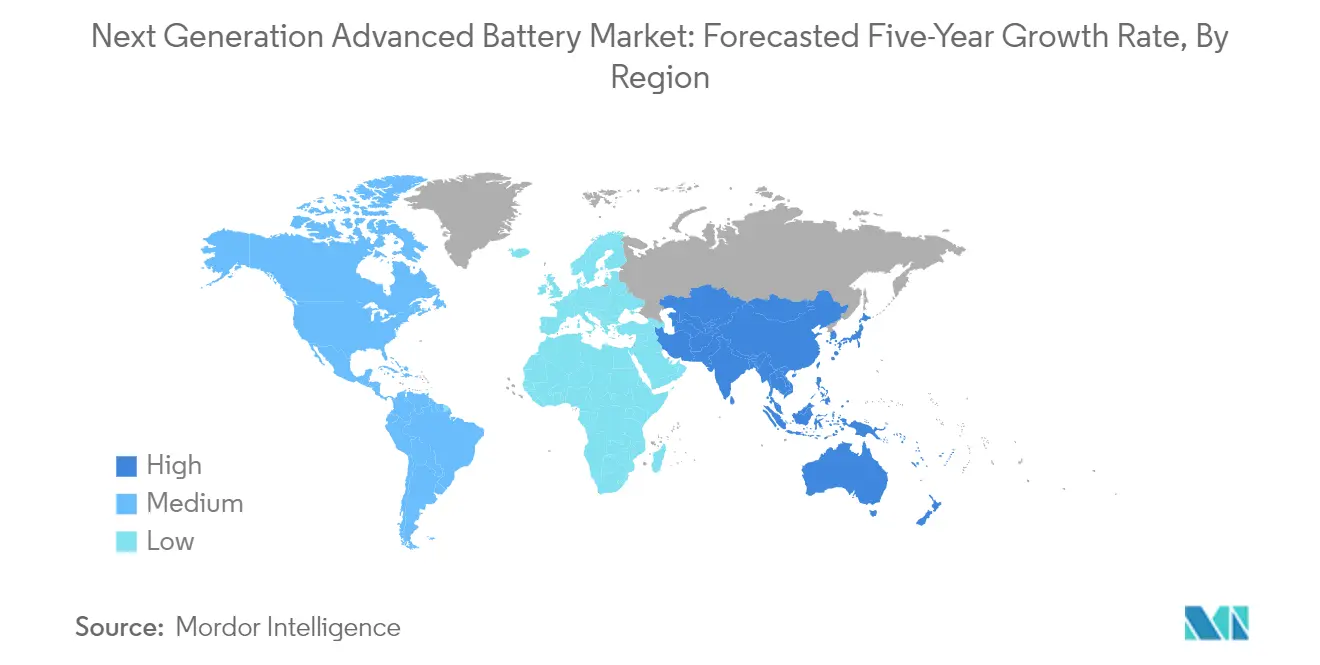

北米における次世代先進電池市場

北米は次世代電池技術開発の重要なハブを形成しており、2024年のグローバル市場シェアの約23%を占めています。この地域の優位性は、再生可能エネルギーインフラへの多大な投資と電気自動車の採用拡大によって推進されています。米国は、固体電池市場、リチウム硫黄電池市場技術、その他の先進電池化学における広範な研究開発活動で地域市場をリードしています。この地域は、電池技術の進歩に向けて協力する電池メーカー、研究機関、自動車会社の強固なエコシステムから恩恵を受けています。研究助成金と環境政策を通じた政府の支援が、電池技術の革新に有利な環境を生み出しています。主要プレーヤーの存在と自動車メーカーと電池開発者間の戦略的パートナーシップが、次世代電池の商業化を加速させています。さらに、系統規模のエネルギー貯蔵ソリューションへの注力の高まりと再生可能エネルギー源への移行が、地域の市場成長を引き続き推進しています。

アジア太平洋における次世代先進電池市場

アジア太平洋は次世代先進電池の最大市場として位置づけられており、2019年から2024年にかけて約5%の堅調な成長率を示しています。この地域の優位性は、主に中国、日本、韓国などの国々における大手電池メーカーの強い存在感と広範な研究活動に起因しています。これらの国々は、電池技術の革新と生産能力においてグローバルリーダーとしての地位を確立しています。この地域は、先進的な製造インフラ、クリーンエネルギー推進への強力な政府支援、電気自動車生産への投資増加から恩恵を受けています。大手自動車メーカーの存在とその電気自動車開発への注力の高まりが、先進電池技術への大きな需要を生み出しています。さらに、再生可能エネルギー統合と系統近代化へのこの地域のコミットメントが、ナトリウムイオン電池市場を含む先進エネルギー貯蔵ソリューションの採用を促進しています。技術的専門知識、製造能力、支援的な政府政策の組み合わせが、グローバル市場におけるアジア太平洋の地位を引き続き強化しています。

欧州における次世代先進電池市場

欧州は、予測期間2024年から2029年において約7%の期待成長率で強い市場ポテンシャルを示しています。この地域の市場は、積極的な環境政策と持続可能なエネルギーソリューションへの多大な投資によって特徴づけられています。欧州諸国は電気自動車の採用と再生可能エネルギー統合への強いコミットメントを示しており、先進電池技術への需要を推進しています。大手自動車メーカーの存在とその電気自動車生産への移行が、電池革新のための強固なエコシステムを生み出しています。欧州電池アライアンスとさまざまな研究イニシアチブが、業界プレーヤー、研究機関、政府間の協力を促進しています。原材料からリサイクルまでの持続可能な電池バリューチェーンの開発への地域の注力が、市場成長のための包括的な枠組みを生み出しています。さらに、エネルギー自立と系統近代化への注力の高まりが、先進エネルギー貯蔵市場への投資を引き続き推進しています。

南米における次世代先進電池市場

南米は次世代先進電池の新興市場を示しており、今後数年間で大きな成長ポテンシャルを持っています。この地域の市場は、主に電気自動車の採用拡大と再生可能エネルギーインフラへの投資増加によって推進されています。ブラジルやアルゼンチンなどの国々は、特にリチウム埋蔵量などの天然資源を活用して電池技術能力を開発するための戦略的措置を講じています。この地域は、先進電池技術を開発するための国際的な電池メーカーと地域機関間の協力の増加を目撃しています。クリーンエネルギー採用と持続可能な輸送ソリューションを促進する政府の取り組みが、市場成長に有利な環境を生み出しています。フロー電池市場を含む系統近代化とエネルギー貯蔵ソリューションへの注力の高まりが、先進電池技術の新たな機会を開いています。さらに、この地域の産業セクターの信頼性の高いエネルギー貯蔵ソリューションへの需要の増加が、市場発展を引き続き推進しています。

中東・アフリカにおける次世代先進電池市場

中東・アフリカ地域は、再生可能エネルギープロジェクトへの投資増加と持続可能な開発イニシアチブによって推進され、次世代先進電池市場において有望なポテンシャルを示しています。この地域の市場は、クリーンエネルギーソリューションへの意識の高まりと先進エネルギー貯蔵システムの必要性によって特徴づけられています。この地域の国々は積極的にエネルギーポートフォリオを多様化し、持続可能な技術に投資しており、先進電池ソリューションの機会を生み出しています。スマートシティ開発と系統近代化プロジェクトへの注力の高まりが、革新的なエネルギー貯蔵ソリューションへの需要を刺激しています。輸送セクターの電気自動車への段階的な移行、特に都市部での移行が、先進電池技術の新たな機会を生み出しています。さらに、この地域の産業セクターの信頼性の高い電力ソリューションへの需要の高まりが、次世代電池のアプリケーション範囲を拡大しています。政府の取り組み、民間セクターの投資、環境意識の高まりの組み合わせが、この地域の市場発展を引き続き推進しています。金属空気電池市場もこれらの進歩の一環として注目を集めています。

競争環境

次世代先進電池市場のトップ企業

次世代先進電池市場は、Contemporary Amperex Technology(CATL)、GS Yuasa Corporation、Johnson Matthey、LG Energy Solution、Ilika PLCなどの確立されたプレーヤーが革新の取り組みをリードしています。企業は、より高いエネルギー密度と改善された安全プロファイルを達成するために、固体電池産業、リチウム硫黄電池、その他の先進電池技術化学などの新技術の研究開発に多大な投資を行っています。電池メーカーと自動車会社間の戦略的協力は、商業化のタイムラインを加速するためにますます一般的になっています。特に欧州とアジアにおける製造能力の拡大は、生産能力のスケールアップに対する業界のコミットメントを示しています。企業はまた、電気自動車から先進エネルギー貯蔵システム市場に至るさまざまなアプリケーション向けの特化したソリューションの開発に注力しながら、電池技術の持続可能性とコスト効率の向上にも取り組んでいます。

強い成長ポテンシャルを持つダイナミックな市場

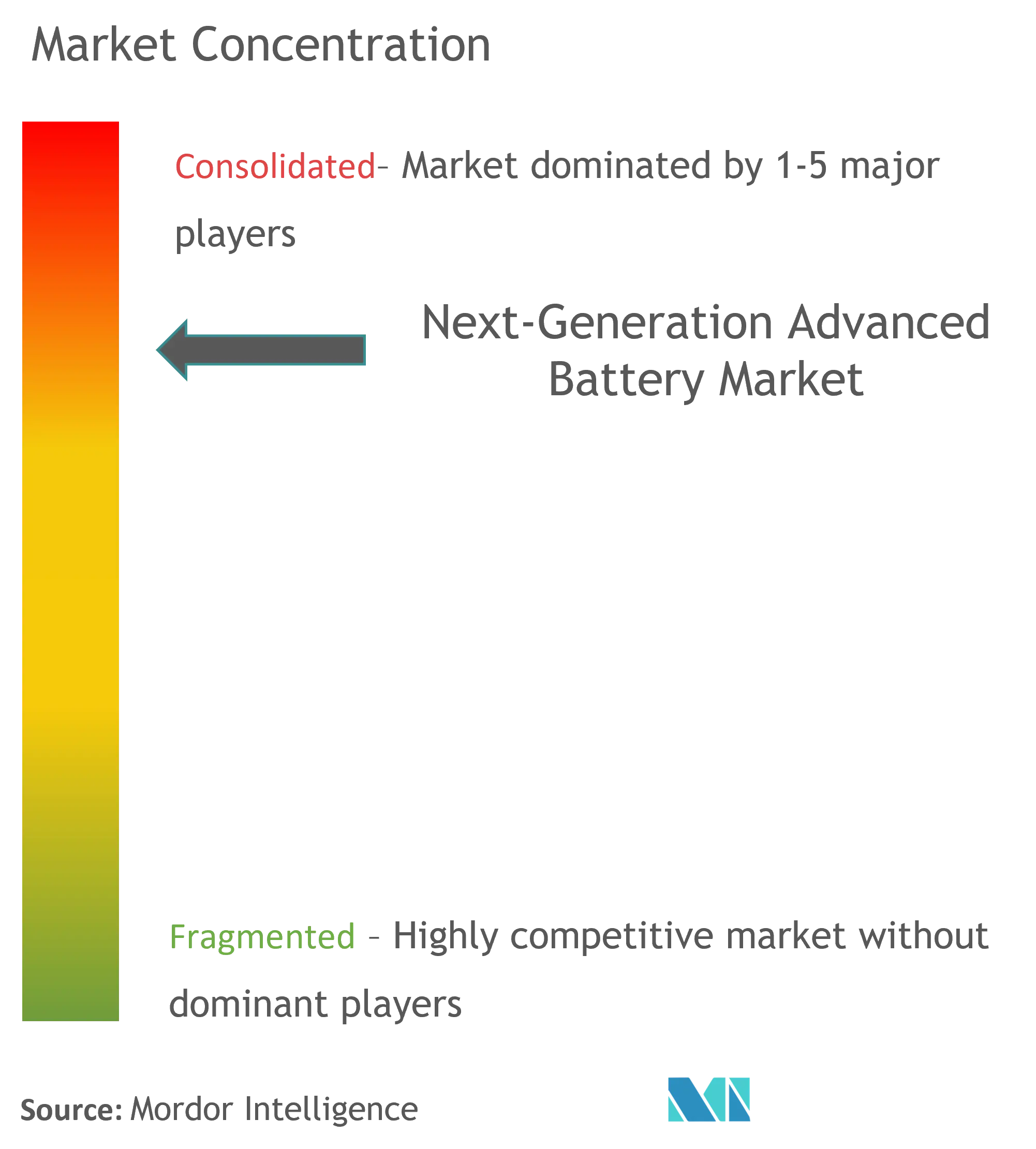

次世代先進電池市場は、大規模コングロマリットと専門テクノロジー企業が混在しており、中国、日本、韓国を中心とするアジアのメーカーが強い存在感を維持しています。市場の統合は、BritishvoltによるEASの買収やJohnson MattheyによるOxis Energyの資産購入などの取引に見られるように、戦略的買収とパートナーシップを通じて進行しています。これらの動きは、垂直統合と技術ポートフォリオ拡大への傾向を示しています。競争環境は、高い資本要件、複雑な製造プロセス、広範な研究開発能力の必要性による参入障壁が大きいことが特徴です。

業界は、確立された電池メーカーと自動車OEM、研究機関、テクノロジースタートアップ間の協力の増加を目撃しています。企業は、開発コストを共有し、新しい電池技術の市場投入までの時間を短縮するために合弁事業と戦略的アライアンスを形成しています。市場構造は、従来の断片化した状況から、規模の経済と包括的な技術ポートフォリオを活用できるより統合されたプレーヤーへと進化しています。この変革は、主要プレーヤーが研究と製造能力に多大な投資を行っている固体電池産業セグメントで特に顕著です。

革新とスケールが市場の成功を推進

次世代先進電池市場での成功には、技術革新と製造スケーラビリティを組み合わせたバランスの取れたアプローチが必要です。既存プレーヤーは、競争優位性を維持するために研究開発への投資を継続しながら、同時に生産能力を拡大する必要があります。自動車メーカーとエネルギー貯蔵システム開発者との戦略的パートナーシップは、長期的な市場ポジションを確保するためにますます重要になっています。企業は、運用効率とサプライチェーン最適化を通じてコスト競争力を維持しながら、特定のアプリケーション要件に対応する差別化された製品の開発に注力する必要があります。

新規参入者や小規模プレーヤーにとって、特定の電池技術やアプリケーションへの特化が市場成功への道を提供します。独自の知的財産と新しい製造プロセスの開発は、参入障壁を克服し、戦略的パートナーシップや投資を引き付けるのに役立ちます。企業はまた、特に安全基準と環境コンプライアンスに関する規制要件を慎重にナビゲートする必要があります。競争力のある価格を維持しながら、エネルギー密度、充電速度、サイクル寿命などの優れた性能指標を実証する能力は、市場シェアを獲得するために重要です。さらに、市場が拡大するにつれて、特にポストリチウムイオン電池の進歩の文脈において、強固なサプライチェーンの確立と重要な原材料へのアクセスの確保がますます重要になります。

次世代先進電池産業リーダー

Contemporary Amperex Technology Co Ltd

PolyPlus Battery Co Inc.

GS Yuasa Corporation

Ilika PLC

Johnson Matthey PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年2月、米国エネルギー省は、超党派インフラ法の指示に基づき、定置型エネルギー貯蔵システムと電気自動車に使用される先進電池の生産を促進するために29億1,000万米ドルを提供すると発表しました。

- 2022年1月、Mercedes-BenzとProLogiumは次世代電池セルを開発するための技術協力協定を締結しました。Mercedes Benzは2030年までに完全電動化を目指しています。固体電池の研究開発と製造のノウハウを持つProLogiumは、Mercedes Benzの強力なパートナーとなる可能性があります。

グローバル次世代先進電池市場レポートの範囲

先進次世代電池は、より高い効率とより安価な単位コストを持つ既存電池のアップグレード版です。次世代先進電池市場は、技術、エンドユーザー、地域によってセグメント化されています。技術別では、市場は固体電解質電池、マグネシウムイオン電池、次世代フロー電池、金属空気電池、リチウム硫黄電池、その他の技術にセグメント化されています。エンドユーザー別では、市場は民生用電子機器、輸送、産業、エネルギー貯蔵、その他のエンドユーザーにセグメント化されています。レポートはまた、主要地域における太陽光発電インバーター市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(百万米ドル)に基づいて行われています。

| 固体電解質電池 |

| マグネシウムイオン電池 |

| 次世代フロー電池 |

| 金属空気電池 |

| リチウム硫黄電池 |

| その他の技術 |

| 民生用電子機器 |

| 輸送 |

| 産業 |

| エネルギー貯蔵 |

| その他のエンドユーザー |

| 北米 |

| アジア太平洋 |

| 欧州 |

| 南米 |

| 中東・アフリカ |

| 技術 | 固体電解質電池 |

| マグネシウムイオン電池 | |

| 次世代フロー電池 | |

| 金属空気電池 | |

| リチウム硫黄電池 | |

| その他の技術 | |

| エンドユーザー | 民生用電子機器 |

| 輸送 | |

| 産業 | |

| エネルギー貯蔵 | |

| その他のエンドユーザー | |

| 地域 | 北米 |

| アジア太平洋 | |

| 欧州 | |

| 南米 | |

| 中東・アフリカ |

レポートで回答される主要な質問

次世代先進電池市場の規模はどのくらいですか?

次世代先進電池市場規模は2025年に20億1,000万米ドルに達し、2030年までに28億4,000万米ドルへと年平均成長率7.24%で成長する見込みです。

現在の次世代先進電池市場規模はどのくらいですか?

2025年、次世代先進電池市場規模は20億1,000万米ドルに達する見込みです。

次世代先進電池市場の主要プレーヤーは誰ですか?

Contemporary Amperex Technology Co Ltd、PolyPlus Battery Co Inc.、GS Yuasa Corporation、Ilika PLC、Johnson Matthey PLCが次世代先進電池市場で事業を展開する主要企業です。

次世代先進電池市場で最も急成長している地域はどこですか?

アジア太平洋は予測期間(2025年~2030年)において最も高い年平均成長率で成長すると推定されています。

次世代先進電池市場で最大のシェアを持つ地域はどこですか?

2025年、アジア太平洋が次世代先進電池市場において最大の市場シェアを占めています。

この次世代先進電池市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、次世代先進電池市場規模は18億6,000万米ドルと推定されました。レポートは次世代先進電池市場の過去の市場規模として2020年、2021年、2022年、2023年、2024年をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の次世代先進電池市場規模を予測しています。

最終更新日: