イランテレコムMNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.43 十億米ドル |

| 市場規模 (2026) | 4.57 十億米ドル |

| 市場規模 (2031) | 5.36 十億米ドル |

| 成長率 (2026 - 2031) | 3.22% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるイランテレコムMNO市場分析

2026年のイランテレコムMNO市場規模は44億3,000万USDの2025年の値から成長し、47億5,700万USDと推定されており、2031年の予測は53億6,000万USDで、2026年〜2031年にかけてCAGR3.22%で成長しています。

この測定された成長軌跡は、機器輸入や外国パートナーシップを制限する制裁にもかかわらず、通信事業者がいかに収益を維持しているかを示しています。国内インフラプログラム、特に国家情報ネットワーク(ナショナル・インフォメーション・ネットワーク)は、現在ほとんどのトラフィックを国内でルーティングし、トランジットコストを削減しています。[1]「国内適応が成長を支える」、tejaratnews.com2,000万世帯を対象とした政府のFTTH(ファイバー・トゥ・ザ・ホーム)補助金は、リアルの変動が設備投資コストを押し上げる中でも、ブロードバンド需要を喚起しています。2024年にモバイルインターネット普及率が109%を超えたため、成長は新規加入者の獲得よりも、より高付加価値なデータ、IoT、および企業向けサービスに依存しています。通信事業者はまた、国内の動画ストリーミング、クラウドホスティング、およびスーパーアプリとのパートナーシップから収益の勢いを得ており、顧客エンゲージメントを深めています。

主要レポートの要点

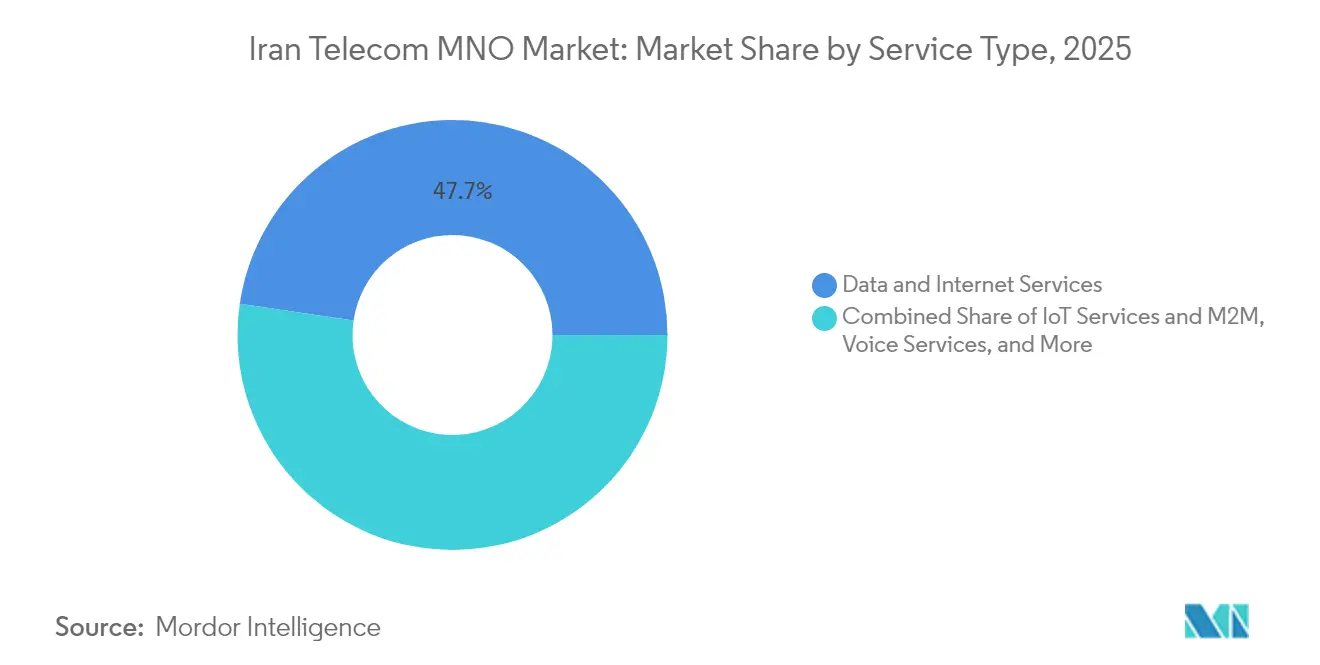

- サービスタイプ別では、データおよびインターネットサービスが2025年のイランテレコムMNO市場シェアの47.68%を占め首位となりました。IoTおよびM2Mサービスは2031年にかけてCAGR3.35%で拡大する見込みです。

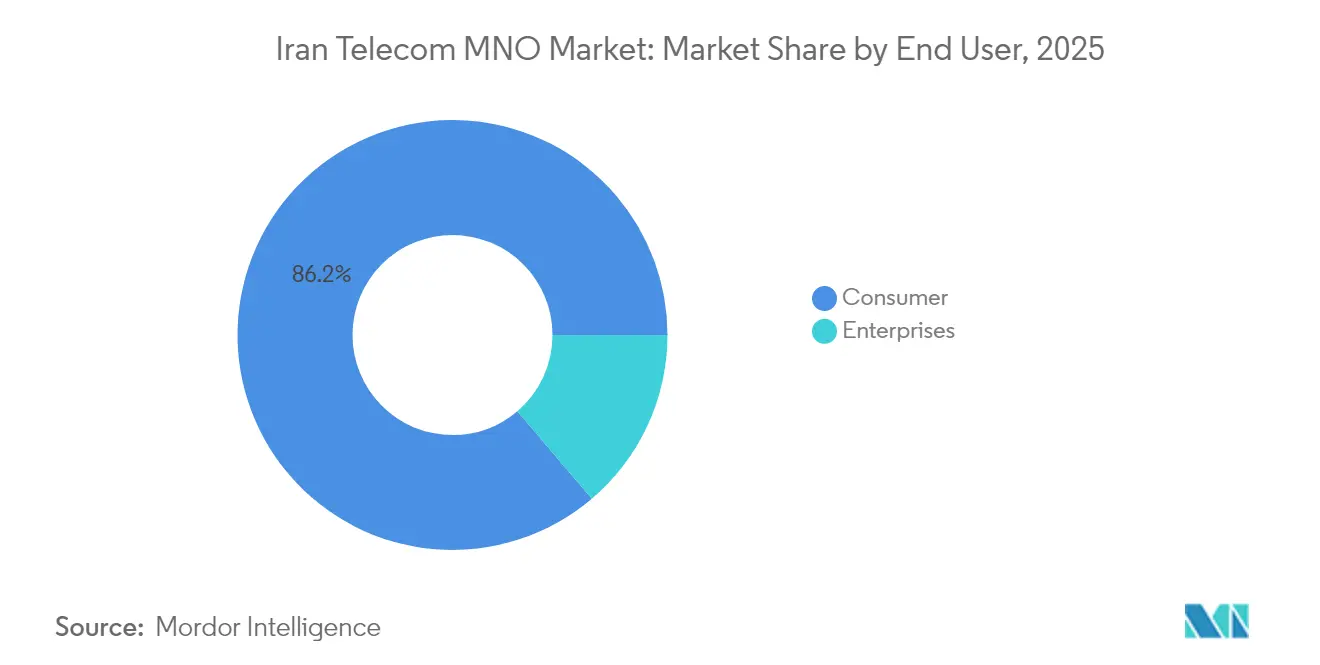

- エンドユーザー別では、消費者セグメントが2025年のイランテレコムMNO市場規模の86.22%のシェアを占め、企業向けサービスは2031年にかけてCAGR3.95%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イランテレコムMNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5Gスペクトルの加速 | +0.8% | テヘラン、イスファハン、マシュハドで早期利益を得る全国規模 | 中期(2〜4年) |

| 政府支援によるFTTH補助金スキーム | +0.6% | 全国規模、農村部および未整備地域を優先 | 長期(4年以上) |

| 国内動画ストリーミングの急成長 | +0.4% | 全国規模、都市部に集中 | 短期(2年以内) |

| 制裁を起因とした国内クラウド構築 | +0.5% | 全国規模、主要都市の企業向けに集中 | 中期(2〜4年) |

| 石油・ガス監視におけるIoTの普及 | +0.3% | フーゼスターンおよび沖合油田 | 長期(4年以上) |

| フィンテック(FinTech)スーパーアプリとのパートナーシップ | +0.2% | 全国規模、都市部での普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5Gスペクトルの加速

通信省は2025年初頭に3,600 MHzおよび3,700 MHzの帯域を割り当て、5G技術への移行を遅らせていた規制上のハードルを解消しました。[2]イラン・デイリー編集部、「5G周波数オークション結果」、iran daily.ir米国の制裁により欧州サプライヤーが参入できないため、中国ベンダーが現在ほとんどの無線アクセス機器を供給しています。これらの統合されたハードウェア・ソフトウェアスタックは、展開タイムラインを短縮し、調達コストを削減し、通信事業者が2025年3月までにテヘラン、イスファハン、マシュハドで5Gを稼働させることを可能にしました。第一フェーズの普及は2,000万ユーザーを対象としており、石油・ガス・製造業における企業向けユースケースがプレミアム料金を正当化しています。早期採用者は産業用モニタリングおよび高解像度映像のための低レイテンシーの恩恵を受け、一方で通信事業者は飽和した4Gセグメントにおける価格競争を緩和する差別化された価値提案を得ています。パイロットゾーンの成功が、現在2027年までの完了が予定されている全国展開計画を導くでしょう。

政府支援によるFTTH補助金スキーム

21億USD(約50兆リアル)の補助金プログラムにより、世帯の設置費用が350万トマン(約70USD)から中所得加入者が負担できる水準まで引き下げられます。[3]ビジネスデスク、「農村ファイバー補助金の詳細」、donya-e-eqtesad.com少なくとも20世帯がある村の98%以上がすでに高速アクセスを有しており、農村部のブロードバンド普及率において地域の複数の同業他国に先行しています。補助金付きファイバーは、平均収益(ARPU)を押し上げるプレミアムデータバンドル、オンラインゲーム、OTT(オーバー・ザ・トップ)テレビサービスの利用促進を促します。通信事業者はまた、国内データセンターを構築するクラウドプロバイダーへのホールセールのダークファイバーリースを通じて収益化しています。このプログラムは、機密トラフィックを国内でルーティングするという国家情報ネットワークの目標と連携しており、それにより希少な国際帯域幅を節約し、通信事業者のピアリングコストを削減しています。

国内動画ストリーミングの急成長

Netflixなどのグローバルプラットフォームへの制限が、FilmoやNamavaなどのローカルサービスへの需要を誘導しており、これらの合計有料ユーザー数は2024年に1,400万人を超えました。MTN Irancellは現在、国内動画カタログへの無制限アクセスを高速データプランにバンドルし、コンテンツ主導の顧客ロイヤルティを高めてチャーンを低減しています。ローカルホスティングによりトラフィックがイラン国内に留まるため、国際トランジット費用が削減され、輻輳したゲートウェイへの圧力が緩和されます。広告主が国内プラットフォームのオーディエンスを追随することで、通信事業者はターゲット動画広告挿入を通じた追加収益を得ています。コンテンツパートナーシップモデルは、権利保有者が主権デジタルエコシステム内でより高い収益化の可能性を見出すにつれて拡大するでしょう。

制裁を起因とした国内クラウド構築

AWS、Azure、Googleクラウドから Abr Arvanなどの国内プロバイダーに移行した企業により、2024年の国内IaaS(インフラストラクチャー・アズ・ア・サービス)需要は前年比46%増加しました。通信事業者は、企業顧客がデータレジデンシーコンプライアンスに必要とするセキュアなファイバークロスコネクト、専用回線、およびマネージドセキュリティレイヤーを提供しています。信頼性が最優先されるため、企業はより高い国内価格を受け入れ、消費者ビジネスがコモディティ化する中でも通信事業者にマージン拡大の希少な機会を提供しています。テヘラン、コム、タブリーズの新しいデータセンターは、余剰ネットワーク容量を吸収するホールセールバックホール需要を生み出しています。クラウドシフトはまた、大量取引契約を固定化し、価格に敏感なプリペイドモバイルセグメントに対するリスクヘッジを通信事業者に提供しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ネットワーク輸入に対する米国制裁 | -0.7% | 全国 | 長期(4年以上) |

| 設備投資(CAPEX)コストを押し上げるリアルの変動 | -0.5% | 全国 | 中期(2〜4年) |

| 高いエネルギーコストと送電網の停電 | -0.3% | 工業地帯 | 短期(2年以内) |

| 国際音声のOTTによるカニバリゼーション | -0.2% | 都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ネットワーク輸入に対する米国制裁

広範な米国輸出規制が引き続き、エリクソン、ノキア、シスコのイランの通信事業者への重要機器の出荷を禁止しています。通信事業者は、製品ロードマップが必ずしも西側標準と一致しない中国サプライヤーに依存しており、相互運用性が低下しマルチベンダー最適化が複雑化しています。スペアパーツのリードタイムは数ヶ月に及ぶため、機器障害後にサービス品質が低下するリスクが高まっています。金融制裁はまた、外国株主への配当を凍結しており、MTNグループは2018年以降10億USDの送還ができず、再投資の柔軟性が制限されています。これらの要因が合わさって、5Gおよびファイバー構築の回収期間を延長し、ネットワーク近代化のペースを抑制しています。

設備投資(CAPEX)コストを押し上げるリアルの変動

リアルは2023年から2024年にかけて米ドルに対して30%以上の価値を失い、輸入無線機器、サーバー、光学モジュールの価格を押し上げました。予算の不確実性により、通信事業者はより短いサイクルでベンダー契約を再交渉し、より多くのスペアパーツの在庫を保持せざるを得ません。手持ち資金が少ない小規模通信事業者はアップグレードを先送りにし、2大通信事業者への加入者移行を加速させる品質格差のリスクを抱えています。通貨変動はまた、急速な価値下落にリターンがさらされる外国投資家を阻害し、5Gの規模拡大を加速し得る外部資本を制限しています。リスクを軽減するために、通信事業者はより多くのコンポーネントを国内調達することでヘッジを図っていますが、国内製造能力はパッシブインフラと低価格端末に限られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが成長を支え、IoTが加速

データおよびインターネットサービスは、2025年のイランテレコムMNO市場シェアの47.68%を占め、堅調な利用成長により通信事業者の収益源の中心的な柱として位置づけられています。データプランに関連するイランテレコムMNO市場規模は、動画ストリーミング、モバイルゲーミング、テレワークが帯域幅需要を持続させることで、2031年にかけてCAGR3.05%で成長すると予測されています。通信事業者は国内コンテンツプラットフォームへのゼロレート(無料)アクセスをバンドルし、より高いギガバイト単価と知覚価値のバランスを取っています。より大きなデータパッケージへのシフトは、OTTの圧力の下で続く音声およびSMS収益の緩やかな侵食を相殺しています。リッチメディアに対する消費者の需要はまた、イラン国内に設置されたコンテンツデリバリーネットワーク(CDN)への投資を促進し、エンドユーザーのレイテンシーを改善するとともに通信事業者のピアリングコストを削減しています。

IoTおよびM2M収益は小さな基盤からCAGR3.35%で成長し、最も急速に拡大するサービスカテゴリーとなっています。石油・ガス事業者は、フーゼスターンの坑口およびパイプラインにセンサーネットワークを展開し、超信頼性接続を必要とするNB-IoTリンクを経由してテレメトリーを送信しています。2024年のハテフ衛星およびケイハン衛星の打ち上げにより、遠隔地の砂漠や沖合プラットフォームへのナローバンドカバレッジが提供され、通信事業者がハイブリッドの地上・衛星ソリューションをパッケージ化できるようになっています。テヘラン、マシュハド、シーラーズの自治体は、価値の実証後に全国規模で拡張できるスマートパーキングおよび信号機プロジェクトをパイロット実施しています。IoTは現在のセクター収益の5%未満しか生み出していませんが、高い粗利益率と複数年契約により、ARPUの安定性における戦略的重要性は群を抜いています。通信事業者は差別化要因として独自のIoT管理ポータルおよびサイバーセキュリティレイヤーを開発しており、純粋な接続プロバイダーからマネージドサービスパートナーへの移行を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:大規模な消費者基盤が企業向けの野望を支える

消費者セグメントは2025年収益の86.22%を占め、イランの109%のモバイル普及率と堅調なスマートフォン買い替えサイクルを反映しています。継続的なファイバー補助金は、IPTV(インターネット・プロトコル・テレビ)、クラウドゲーミング、スマートホームセキュリティフィードを含む固定・モバイルコンバージェンスバンドルの上限を引き上げています。段階的な無制限プランにより、通信事業者はプリセットの閾値を超えた速度スロットリングでネットワーク輻輳を制限しながら、ヘビービデオユーザーを収益化しています。競合差別化は現在、電子ウォレット、ライドヘイリング連携、独占ドラマシリーズなどの付加価値アプリに集中しています。番号ポータビリティの採用率が低いためチャーンは穏やかに留まっていますが、Rightelはデジタル専用のオンボーディングと若者向けブランディングを活用して都市部のプリペイドユーザーを引き付けています。

企業向けサービスは絶対値では小さいものの、2031年にかけてCAGR3.95%で成長し、消費者側を上回り、イランテレコムMNO産業のブレンドARPUを押し上げています。銀行、保険会社、決済処理業者は、モバイル従業員向けにセキュアなプライベートAPNを必要としており、これはマスマーケットプランの1SIMあたりの収益の2倍を要求するニッチ市場です。イスファハンのメーカーは、機械視覚カメラを通じた品質管理の自動化のために5Gプライベートネットワークを展開しており、通信事業者に追加のスペクトルリース収入をもたらしています。制裁によりパブリッククラウドの選択肢が制限され、企業がエンドツーエンドのソリューションを国内で調達する動機付けとなるにつれて、企業向けバーティカルに関連するイランテレコムMNO市場規模は着実に拡大するでしょう。通信事業者は、固定接続、マネージドセキュリティ、クラウドストレージ、IoTダッシュボードを織り込んだバンドルオファーを調整し、予測可能なキャッシュフローを持つ粘着性の高い複数年契約を創出しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

国家インフラ優先施策がファイバーと4G/5Gカバレッジを農村地区の深部まで推進することで、地域格差は縮小しています。テヘランは最大の収益源であり続け、より高いARPUと密集した企業クラスターを背景に、2025年のイランテレコムMNO市場収益の推定30.65%を占めています。テヘランのビジネスコリドー全体での初期5G展開は、リアルタイム株式取引やクラウドCADなどの超低レイテンシーアプリケーションへの需要を喚起しています。イスファハンとマシュハドが続き、大規模な大学人口と観光活動のおかげで5Gロールアウトの第一波を共有しています。

農村県では、FTTH補助金プログラムが20世帯以上の村を接続することで、ブロードバンド品質の大幅な改善が見られます。ユニバーサルサービス義務により、通信事業者は送電網電力が不安定な山岳地帯に再生可能エネルギーのマイクログリッドで稼働する基地局を設置することが義務付けられています。コヒルイエ・ボイェル・アフマドおよびシスターン・バルーチェスターンのユーザーにとって、2G音声から4Gデータへの飛躍は、以前はアクセスできなかったeラーニングおよび遠隔医療の選択肢を解放します。このインクルーシビティは国家情報ネットワークと連携しており、同ネットワークは現在国内トラフィックの99%を処理し、国境を越えたデータの露出を低減し、通信事業者のピアリングコストを削減しています。

西アゼルバイジャンなどの国境地域は、改善されたモバイルカバレッジを活用してトルコおよびイラクとの越境EC(電子商取引)を促進しています。ペルシャ湾沿いの沿岸県は、港湾物流および沖合油田向けの強化された海洋接続の恩恵を受け、資産追跡におけるIoTのユースケースを強化しています。通信事業者がネットワークスライシングをサポートする5Gスタンドアロンコアを統合し、石油化学コンプレックスや自由貿易ゾーン向けの専用論理ネットワークを実現するにつれて、これらの産業回廊に関連するイランテレコムMNO市場規模は拡大するでしょう。全体として、地理的拡大は経済ハブ、資源サイト、政府のインクルージョン指令の複合的なパターンに従い、異なる社会経済的景観全体にわたってバランスの取れた成長を確保しています。

競合環境

市場集中度は中程度で、3つの全国規模の通信事業者が加入者数を分け合っています。ハムラヘ・アバル(MCI)は7,500万人の加入者と最も深い農村部での足跡を背景に、その規模の経済を活用して有利なベンダー価格を交渉することでリーダーシップを維持しています。MTN Irancellは、データバンドルの再価格設定と企業向けVPNのアップセルにより2024年上半期に49%のサービス収益成長を達成し、MCIの優位性を侵食する意図を示しています。Rightelは、Filimo(フィリモ)ストリーミングアクセスと無制限ソーシャルメディアデータをバンドルし、プレミアム体験を求める若者や専門家をターゲットにするデジタルチャレンジャーとして自らを位置づけています。

戦略的な動きは、国内技術エコシステムを活用するアライアンスに偏重しています。MTN Irancellは Abr Arvanとのフレームワーク協定を締結し、エッジデータセンターを共同設置することで、レイテンシー依存アプリケーション向けに接続とクラウドコンピューティングを融合させました。ハムラヘ・アバルは、AI(人工知能)を活用した顧客ケアチャットボットに投資し、解決時間を改善しながら運営コストを削減し、競争の厳しいマーケットプレースで顧客体験のベンチマークを設定しています。Rightelはフィンテック大手Digipayと協力し、セルフケアアプリにマイクロレンディングを組み込み、接続性を超えた金融サービスへと事業を拡大しています。

機器調達は、トレーニングおよび現地組立を含む長期供給契約のもとで、ファーウェイとZTEに傾いています。中国のソリューションが制裁リスクを軽減する一方で、マルチベンダーの柔軟性が制約されるため、通信事業者は社内の統合専門知識を開発することを余儀なくされています。エネルギー効率の高い無線機器と液冷データセンターは、ピーク需要時における通信事業者の電力コストの上昇を抑制するのに役立っています。規制監督は厳格ですがイノベーション支援的であり続け、ICT省(情報通信技術省)は5Gプライベートネットワークのサンドボックスを承認し、産業顧客が商業打ち上げ前にユースケースをテストできるようにしました。進化する競合環境は、ネットワーク品質、デジタルサービスの幅、およびデータ主権の義務への準拠のバランスを取る通信事業者を評価しています。

イランテレコムMNO産業リーダー

Mobile Communications of Iran (MCI)

MTN Irancell

Rightel

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:イランのICT(情報通信技術)大臣が、サイバーセキュリティ、AI(人工知能)、宇宙通信技術をカバーするマレーシアとの新たな二国間協定の下、200〜250億USDの外国通信投資を誘致する計画を概説しました。

- 2025年5月:政府は国家エネルギーの需給バランスを目的とした6つのAIメガプロジェクトを立ち上げ、通信インフラはスマートグリッドのデータバックホール向けに指定されました。

- 2025年3月:ライドヘイリングプラットフォームのSnapが日間590万トリップを記録し、普及したモバイルブロードバンドによって解放された規模の優位性を示しました。MTN Irancellはその持ち株会社を通じて43%の株式を保有しています。

- 2025年1月:改正された外国投資促進・保護法が特定のICTセグメントへの外資100%所有を解禁し、資本流入のマイルストーンとなりました。

イランテレコムMNO市場レポートのスコープ

テレコム(通信)または電気通信とは、電磁的手段による情報の長距離伝送のことです。

イランのテレコムMNO市場には、固定ネットワーク、モバイルネットワーク、通信タワーなどの接続に基づいた詳細なトレンド分析が含まれています。通信サービスは、音声サービス(有線および無線)、データおよびメッセージングサービス、OTT(オーバー・ザ・トップ)、およびペイTVサービスに分類されています。5Gに対する需要の増加を含むいくつかの要因が、通信サービスの普及を推進している可能性が高いです。

市場規模および予測は、上記すべてのセグメントについて価値(100万USD)の観点から提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(VAS(付加価値サービス)、ローミングおよび国際サービス、企業・ホールセールサービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(VAS(付加価値サービス)、ローミングおよび国際サービス、企業・ホールセールサービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2026年のイランテレコムMNO市場規模はどのくらいですか?

このセクターは2026年に47億5,700万USDを生み出し、2031年までに53億6,000万USDに達する軌道にあります。

イランのモバイル通信事業者の収益成長を牽引しているのは何ですか?

より高付加価値なデータバンドル、5Gロールアウト、国内クラウドホスティング、および石油・ガスとスマートシティプロジェクトにおけるIoT需要が収益拡大を支えています。

最も急速に成長しているサービスカテゴリーはどれですか?

IoTおよびM2M接続は、産業用モニタリングおよび自治体のスマートインフラプロジェクトのおかげで、2031年にかけてCAGR3.35%で拡大しています。

制裁は通信機器の調達にどのような影響を与えていますか?

米国制裁が欧州ベンダーを遮断しているため、通信事業者はほとんどの4Gおよび5G機器を中国サプライヤーから調達しており、リードタイムの長期化とベンダーの多様性の制限につながっています。

企業セグメントが通信事業者にとって魅力的な理由は何ですか?

企業向け契約は接続とクラウド、セキュリティ、IoTサービスをバンドルし、より高いARPUと長期的なキャッシュフローの安定性をもたらします。

国家情報ネットワークはどのような役割を果たしていますか?

同ネットワークは国内トラフィックの99%をイラン国内でルーティングし、国際トランジット費用を削減するとともに、通信事業者のデータ主権へのコンプライアンスを強化しています。

最終更新日: