イタリア通信MNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 18.64 十億米ドル |

| 市場規模 (2026) | 19.27 十億米ドル |

| 市場規模 (2031) | 22.77 十億米ドル |

| 成長率 (2026 - 2031) | 3.39% CAGR |

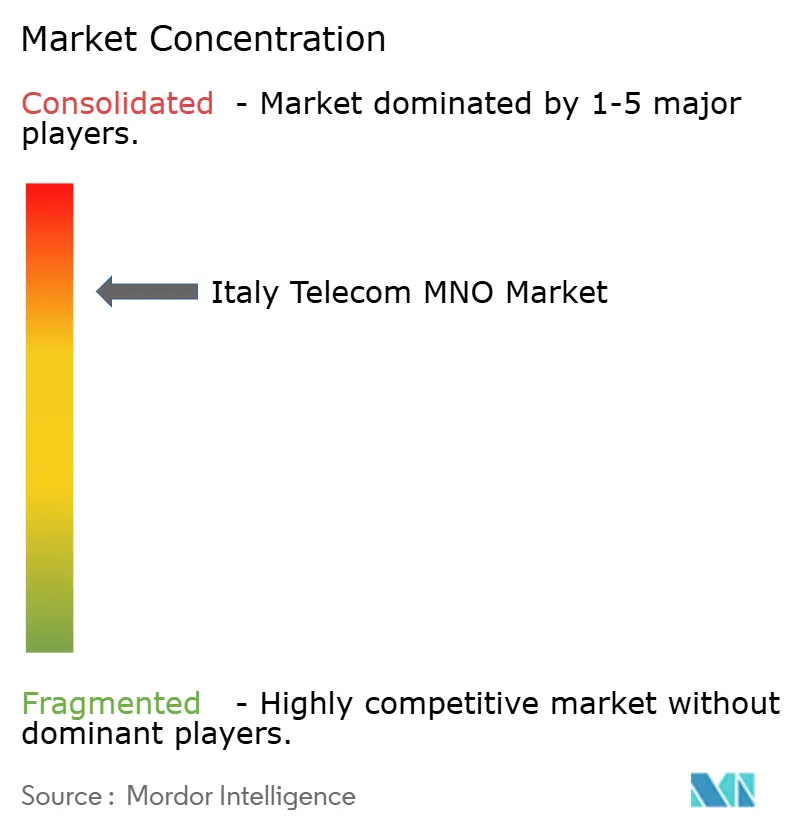

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア通信MNO市場分析

2026年のイタリア通信MNO市場規模はUSD 192.7億と推定され、2025年の値USD 186.4億から成長し、2031年の予測はUSD 222.77億を示し、2026〜2031年にかけて3.39%のCAGRで成長しています。

この上昇傾向は、データ消費量の増大、5Gカバレッジの拡大、政府が支援する光ファイバー展開、および固定・モバイルを統合したコンバージドサービス提供へのシフトに起因しています。特にSwisscomによるVodafone Italiaの80億ユーロ(USD 92.2億)買収、およびKKRによるTIMのNetCoの188億ユーロ(USD 216.6億)買収といった再編の動きが競争環境を再構築し、資本効率を改善し、ユーザー一人当たり平均収益(ARPU)を安定させています。データおよびインターネットサービスが最大の収益シェアを占める一方、IoT接続と企業のデジタル化が漸進的な成長を牽引しています。通信事業者はタワー共有と再生可能エネルギーの活用によりエネルギーコストを削減し、高い電力価格による圧力を緩和しています。全体として、成熟しつつも改革が進む環境が、イタリア通信MNO市場を安定した価値重視の拡大へと位置づけています。

主要レポートの要点

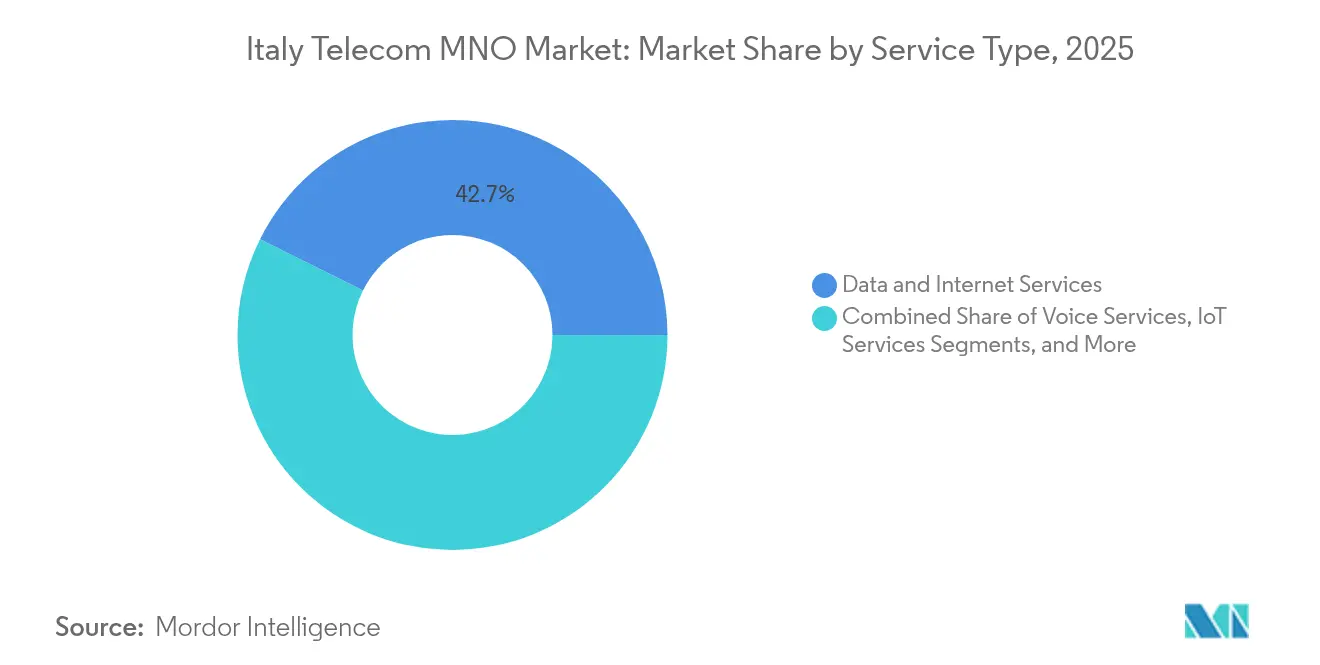

- データおよびインターネットサービスは2025年に42.65%の収益シェアをもって首位に立ち、IoTおよびM2Mサービスは2031年に向けて3.46%のCAGRで拡大すると予測されており、イタリア通信MNO市場のデータ中心的な軌跡が強調されています。

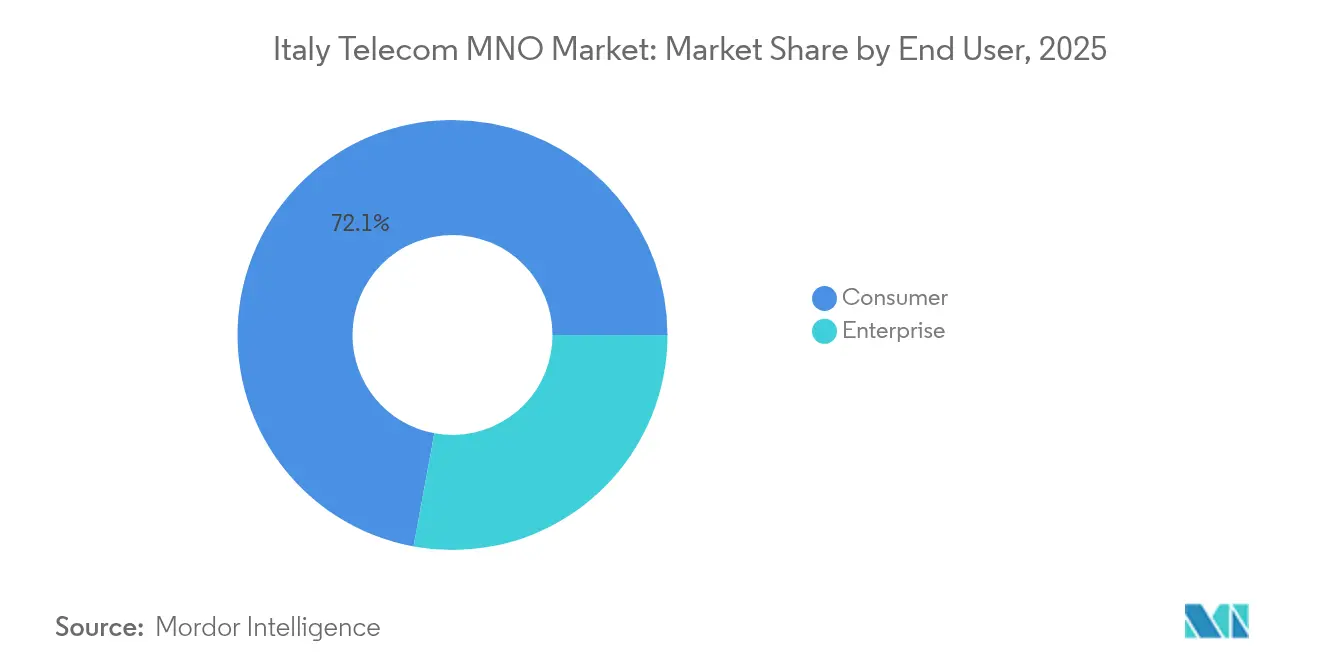

- 消費者セグメントは2025年にイタリア通信MNO市場シェアの72.10%を占め、一方で企業セグメントは産業自動化とクラウド導入に支えられ、2031年まで3.72%のCAGRで最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリア通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G加入者数の増加 | +1.2% | 国内全域、ミラノ・ローマ・ナポリで早期の成果 | 中期(2〜4年) |

| コンバージドバンドルによるARPU維持 | +0.8% | 国内全域、北部地域でより顕著 | 短期(2年以内) |

| 政府のイタリア1Gbps光ファイバー・トゥ・ザ・ホーム(FTTH)資金 | +0.6% | 農村南部および整備不十分地域 | 長期(4年以上) |

| 企業向けIoT接続需要の増大 | +0.9% | 工業北部、中部へ拡大 | 中期(2〜4年) |

| OTT動画の急増によるデータ使用量の増加 | +0.7% | 国内全域、都市部に集中 | 短期(2年以内) |

| タワー共有およびサービスとしてのネットワーク(NaaS)による設備投資削減 | +0.4% | 全国ネットワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G加入者数の増加

5Gの人口カバレッジはすでに90%を超えており、イタリアは次世代アクセスにおいてEUの先進国に位置づけられています。TIMは2026年までに屋外5Gカバレッジを95%に引き上げ、4G運用と比較してギガバイト当たりのコストを最大50%削減する計画です。国家復興強靱化計画(NRRP)の20.2億ユーロ(USD 23.3億)相当の資金が21,900か所の無線サイトへのバックホール光ファイバーを補助し、商業的リターンが低い地域のギャップを解消しています。[1]デジタル・ウォッチ・オブザーバトリー、「イタリア5G計画」、dig.watch 民間5Gネットワークが工場や港湾での牽引力を高め、データの高度化とサービス収益を押し上げています。より広範な5G普及は、それゆえイタリア通信MNO市場をより高い成長軌道に維持するでしょう。

コンバージドバンドルによるARPU維持

固定ブロードバンド、モバイルサービス、コンテンツのバンドル化が顧客の維持を高め、特に北部の富裕層が多い地方で平均収益水準を支えています。Fastweb–Vodafone統合は、解約率を低下させクロスセルの取り込みを促進する全国的なコンバージドサービスを約束しています。通信事業者は光ファイバーフットプリントを活用してプレミアムモバイルデータプランのアップセルを行い、料金の侵食を抑制しています。ミラノにおける初期成功事例では、光ファイバーと5Gを共同で促進した際にマルチプレイ加入率が10パーセントポイント上昇したことが示されています。このような動態が、イタリア通信MNO市場を数量ではなく価値に重点を置いた状態に維持しています。

政府のイタリア1Gbps光ファイバー・トゥ・ザ・ホーム(FTTH)資金

「イタリア1Gbps」スキームは、EU2030目標に先駆けて2026年までに全国的なギガビット級接続の実現を目指しています。Open FiberとFiberCopが展開を主導し、デジタルデバイドを解消するために南部地域に40%の資金が充当されています。ホールセール専用アクセス条件が、MNOに光ファイバー連携5Gおよび固定無線アクセス(FWA)の導入を促しています。この長期的な補助金は対応可能な帯域幅を拡大し顧客体験を向上させ、イタリア通信MNO市場の成長見通しを支えています。

企業向けIoT接続需要の増大

イタリアのIoTセクターは2023年に89億ユーロ(USD 102.5億)を生み出し、4,100万のセルラー接続で年間9%の拡大を記録しました。ロンバルディア州とエミリア=ロマーニャ州の産業ハブは、ロボット工学、資産追跡、予知保全向けに民間5GおよびNB-IoTソリューションを導入しています。TIMエンタープライズは、接続とクラウドおよびサイバーセキュリティサービスを組み合わせることで、2026年までにICT収益シェアを21%に倍増させることを目指しています。この企業デジタル化の波は、高マージンのサービス取り込みを高め、市場全体の強靱性を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 激しいMNO価格競争による利益率の圧縮 | -0.9% | 国内全域、主にモバイル | 短期(2年以内) |

| モバイル接続料の規制上の削減 | -0.4% | 国内の枠組み | 中期(2〜4年) |

| 農村南部における光ファイバー普及の遅延 | -0.3% | 南部地域 | 長期(4年以上) |

| 高いネットワークエネルギーコスト対グリーン目標 | -0.5% | 国内事業全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

激しいMNO価格競争による利益率の圧縮

2018年のIliad参入以来の激烈な料金競争がモバイルARPUを削り、解約率を押し上げてきました。再編により正面衝突の値引きは減少しつつありますが、特にプリペイドセグメントでは入門レベルのサービス提供が依然として積極的です。通信事業者はコンテンツバンドルや速度階層などのアップセル戦略で対応しています。したがって、価格均衡が達成されるまでの近期収益性への圧力が、イタリア通信MNO市場のCAGRをほぼ1パーセントポイント低下させています。

高いネットワークエネルギーコスト対グリーン目標

電力は運営費の二桁台のシェアを占めており、イタリアの高い電力価格がコスト管理を厳しくしています。TIMは2025年までにエネルギー使用量を28%削減し、再生可能エネルギーの調達比率を65%に引き上げた一方、INWITは自社のタワーサイトで1億ユーロ(USD 115.21百万)の太陽光発電プログラムを開始しました。[2]タワーエクスチェンジ、「ニュース:INWITが欧州投資銀行の融資で通信インフラを開発」、towerxchange.com 5Gに向けたネットワークの高密度化は電力消費を増加させ、通信事業者がより効率的な無線ユニットと共有パッシブインフラを採用するよう促しています。それゆえ持続的に高い電力価格が、イタリア通信MNO市場の収益性向上の余地を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データ利用が支配的、IoTが加速

データおよびインターネットサービスが最大の収益割合を占め、2025年にイタリア通信MNO市場シェアの42.65%を獲得しました。IoTおよびM2Mソリューションは、絶対額ではまだ小規模ながら、産業自動化とスマートシティプロジェクトに支えられた最も高い3.46%のCAGRを達成しています。データ中心サービスにおけるイタリア通信MNO市場規模は、ストリーミング、クラウドゲーミング、リモートワークがギガバイト消費を高めるにつれて着実に拡大するでしょう。音声およびSMS利用の減少が引き続きネットワーク容量をより豊富なデータパッケージへと解放する一方、OTTメッセージングがレガシー収益への圧力を強めています。通信事業者は速度階層別5Gプランと、Netflix、Amazon、DAZNとのコンテンツ提携を通じてトラフィックの成長を収益化し、平均支出水準を強化しています。固定・モバイルコンバージェンスは、光ファイバーバックホールと5Gスペクトルを融合させることでデータの優位性をさらに確固たるものとし、デバイス全体にわたる堅牢なユーザー体験を確保しています。

メッセージングおよび従来の音声収益はWhatsApp、Telegram、および同様のアプリケーションがほぼ無視できる追加コストでほとんどの消費者ニーズを満たすため、引き続き低下しています。それにもかかわらず、通信事業者はリッチコミュニケーションサービス(RCS)および5Gスタンドアローン機能を活用して、低遅延エンタープライズ向けニューラジオ音声(VoNR)およびミッションクリティカルなプッシュ・トゥ・トークを導入しています。IoTの成果に連動したイタリア通信MNO市場規模は、広域NB-IoTカバレッジが経済的かつ電池効率の高い接続を提供する物流、スマート農業、公益事業などのセクターで勢いを増すと期待されています。全体として、データエコシステムに基づいたサービスの多様化がレガシー収益ラインの縮小を上回り、バランスの取れた成長ミックスを確保するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:消費者が依然として主導、企業が勢いを増す

消費者は2025年の総収益の72.10%を占め、SIMベースとブロードバンド加入の大部分を保持しています。魅力的なファミリーバンドル、端末の分割払い、動画利用の増加が消費者ラインを安定させています。しかし企業セグメントは、インダストリー4.0への投資加速に伴い、より速い3.72%のCAGRを示しています。製造業、医療、公共部門の顧客間でのマネージドクラウド、サイバーセキュリティ、低遅延プライベート5Gへの需要が漸進的な支出を牽引しています。企業サービスに帰属するイタリア通信MNO市場規模は、政府機関のデジタルトランスフォーメーションに公的資金の27%を充当するNRRP優遇措置により強化されています。

中小企業は、特に都市郊外の産業団地において、光ファイバーの普及が限られている環境を回避するために5G固定無線アクセスを活用しています。一方、消費者はミリ波5Gを活用した拡大するFWAオプションから恩恵を受け、光ファイバーが実用的でない農村部のカバレッジギャップを解消しています。法人契約は多くの場合、複数年の契約期間と付加価値サービスを伴うため、拡大する企業ミックスは収益の質を改善し、解約を抑制してキャッシュフローを強化します。その結果、マスマーケット接続と専門的なB2Bプラットフォームの間のバランスの取れた分割が、イタリア通信MNO市場の持続可能な進展を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

地域格差が依然として決定的な特徴となっています。北部イタリアは最も密な光ファイバーフットプリントと最初期の5G展開を示しており、ミラノ、トリノ、ボローニャはすべて2025年までに屋外5G人口カバレッジが90%を超えています。ロンバルディア州とエミリア=ロマーニャ州の産業クラスターは民間5Gを採用し、エッジコンピューティングおよびレイテンシが重要なアプリケーションへの地域需要を高めています。したがって、これらの北部州に関連するイタリア通信MNO市場規模は、工場がプロセスをデジタル化して競争力を高めるにつれて全国平均を上回っています。

ローマを拠点とする中部イタリアは、輸送ノード全体に卸売5Gを提供するINWITの25年間スマートシティ・ローマ計画などのインフラ特許から恩恵を受けています。接続性の改善が観光、公共安全、電子政府ソリューションを支援しています。FiberCopとOpen Fiberは既存の銅線ループを増設・アップグレードし続け、家庭や中小企業のプレミアムブロードバンド加入を引きつけています。その結果、中部地域は全国平均をわずかに上回る一桁中盤台の成長を記録しています。

南部イタリアは、まばらな人口密度と低い可処分所得のために依然として普及指標で遅れています。「イタリア1Gbps」プログラムは20.2億ユーロ(USD 23.3億)予算の40%を南部に配分し、民間資本のリターン見通しが投資を妨げるコミュニティへの光ファイバー接続を補助しています。EOLOの5Gミリ波FWAは70万世帯をカバーし、溝掘りコストが高い山岳部や沿岸部で最大1Gbpsの速度を提供しています。普及は遅れているものの、手頃な価格の改善と国家が資金提供するバックホールが追いつきを加速させ、イタリア通信MNO市場の総対応可能需要を高めています。

競争環境

TIM、Vodafone-Fastweb(Swisscom傘下)、WindTre、Iliadの4つの全国通信事業者が中程度に集中した市場を形成しています。Vodafone ItaliaとFastweb の統合が完了すれば、堅牢な光ファイバー資産と22,000か所のモバイルサイトを保有するコンバージドな競合が誕生し、TIMとの規模の差が縮まります。TIMのNetCo売却によりKKRへのレバレッジが1.6〜1.7倍の範囲に向けて削減され、消費者および企業部門内での5G高密度化とクラウド拡張のための資本が解放されます。

ネットワーク共有協定が設備投資の抑制に貢献しています。WindTreとIliadはZefiro Netを結成し、2,500の農村自治体にわたる5Gカバレッジの構築・運用を行い、重複を削減して市場投入時間を短縮しています。[4]インフラストラッチュレ・ワイヤレス・イタリアーネ、「INWITが2025〜2030年計画を発表」、towerxchange.com タワー会社が重要なパッシブインフラを供給しています。INWITが25,000か所超のサイトを保有してトップに立ち、Cellnexが続き、フェニックス・タワー・インターナショナルがIliadとの提携を通じて拡大しています。INWITのテナンシー比率は2025年に2.26倍から2.35倍に上昇し、マルチオペレーターコロケーションの成果を証明しています。

戦略的な焦点は企業ソリューションへとシフトしています。TIMエンタープライズは、Google Cloud、Microsoft Azure、Oracle、VMwareとのアライアンスを活用し、2026年までに10億ユーロ(USD 11.5億)のクラウド収益を目指しています。Vodafone-Faswwebは、Faswwebの光ファイバーバックボーンを使用してモバイルを340万のブロードバンド顧客にクロスセルするコンバージドサービスを推進する予定です。グリーンエネルギーの取り組みも事業者を差別化しています:INWITの1億ユーロ(USD 115.21百万)の太陽光発電の展開が炭素排出量を削減し、長期的な運営費を安定させています。これらの戦略が総じて、価格競争からイノベーションへのシフトを強化し、イタリア通信MNO市場の健全性を向上させています。

イタリア通信MNO業界リーダー

Telecom Italia(TIM)

WindTre

Iliad Italia

Fastweb + Vodafone

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:INWITは欧州投資銀行から3.5億ユーロ(USD 403.23百万)の融資を確保し、タワー展開を加速させ5GおよびFWAカバレッジを拡大しました。

- 2025年3月:INWITは7.5億ユーロ(USD 864.07百万)の債券発行を完了し、200社以上の機関投資家から23億ユーロ(USD 26.5億)の需要を集め、計画中の3,500か所のタワー建設に充当されます。

- 2024年11月:INWITはスマートシティ・ローマの52.08%の株式取得を完了し、首都全域に卸売5Gインフラを構築するための25年間の特許を確保しました。

イタリア通信MNOレポートの範囲

テレコム(電気通信)とは、電磁気的手段による情報の長距離伝送です。

イタリア通信MNO市場は、固定ネットワーク、モバイルネットワーク、通信タワーなどの接続性に基づいた詳細なトレンド分析を含んでいます。通信サービスは音声サービス(有線および無線)、データおよびメッセージングサービス、OTTおよびペイTVサービスに分類されます。5Gへの需要増加などのいくつかの要因が通信サービスの普及を促進する可能性があります。市場規模と予測は、上記のすべてのセグメントについて価値(USD百万)の観点から提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス(VAS)、ローミングおよび国際サービス、企業・卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス(VAS)、ローミングおよび国際サービス、企業・卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答された主要な質問

2026年のイタリア通信MNO市場規模はどのくらいですか?

イタリア通信MNO市場規模は2026年にUSD 192.7億であり、2031年まで3.39%の予測CAGRで成長しています。

最も高い収益を生み出すサービスはどれですか?

データおよびインターネットサービスが支配的であり、2025年に42.65%の収益シェアを獲得し、音声およびメッセージングラインを引き続き上回っています。

最も速く成長しているサービスセグメントはどれですか?

IoTおよびM2Mサービスは産業自動化とスマートシティプロジェクトに支えられ、2031年まで3.46%のCAGRで成長する見込みです。

地域格差は成長にどのような影響を与えますか?

北部および中部地域は早期5Gと密な光ファイバーネットワークのおかげで速い成長を遂げる一方、政府補助金が南部の接続性格差の解消を支援しています。

タワーインフラをリードしている企業はどこですか?

INWITが25,000か所超のサイトで最大のポートフォリオを保有し、Cellnexが続き、フェニックス・タワー・インターナショナルがIliadとの契約を通じて拡大しています。

再編は競争にどのような影響を与えますか?

Swisscom–Vodafoneの取引とTIMのNetCo売却は価格競争を抑制し、投資能力を改善し、価値ベースの競争を促進すると期待されています。

最終更新日: