ミャンマーテレコムMNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

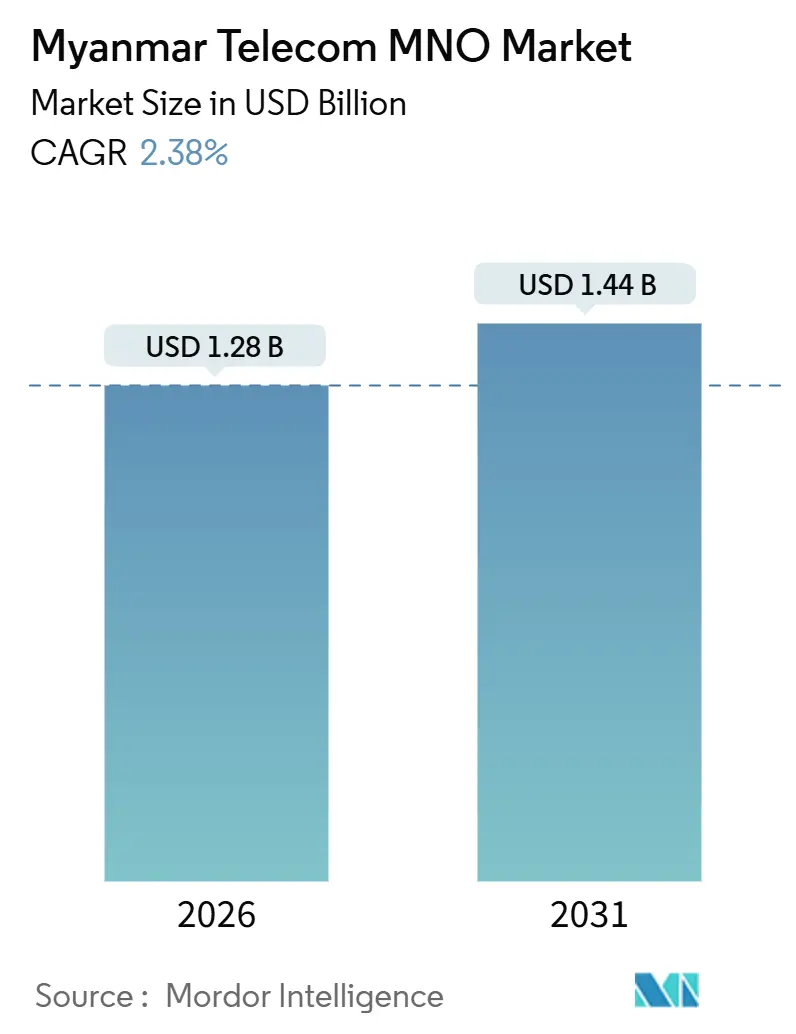

| 市場規模 (2026) | 1.28 十億米ドル |

| 市場規模 (2031) | 1.44 十億米ドル |

| 成長率 (2026 - 2031) | 2.38% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるミャンマーテレコムMNO市場分析

ミャンマーテレコムMNO市場規模は2026年にUSD 12億8,000万と推定され、予測期間(2026年〜2031年)にCAGR 2.38%で2031年までにUSD 14億4,000万に達する見込みです。加入者数においては、市場は2026年の6,381万加入者から2031年には7,104万加入者へと、予測期間(2026年〜2031年)にCAGR 2.17%で成長する見込みです。

データ優先利用への継続的な移行、プリペイド加入者が大多数を占める加入者基盤、およびウォレット主導のマイクロトランザクションが、政治的ショックによる加入者獲得の抑制を受けながらも、緩やかなトップライン成長を維持しています。通信事業者は、サプライチェーンの現地化、タワーシェアリングの加速、および高トラフィックの回廊における4Gアドバンスドと選択的5Gアップグレードのペーシングによって利益率を守っています。通貨価値の下落と3桁台のディーゼル価格インフレが営業費用を押し上げていますが、規律ある費用管理、ソーラーハイブリッドパイロット、および再交渉済みのタワー契約がキャッシュフローを安定させています。中国製機器へのベンダー再編と衛星バックホールテストの組み合わせは、ミャンマーテレコムMNO市場において収益性を持って事業を運営するために必要な戦術的機動性を浮き彫りにしています。

主要レポートの要点

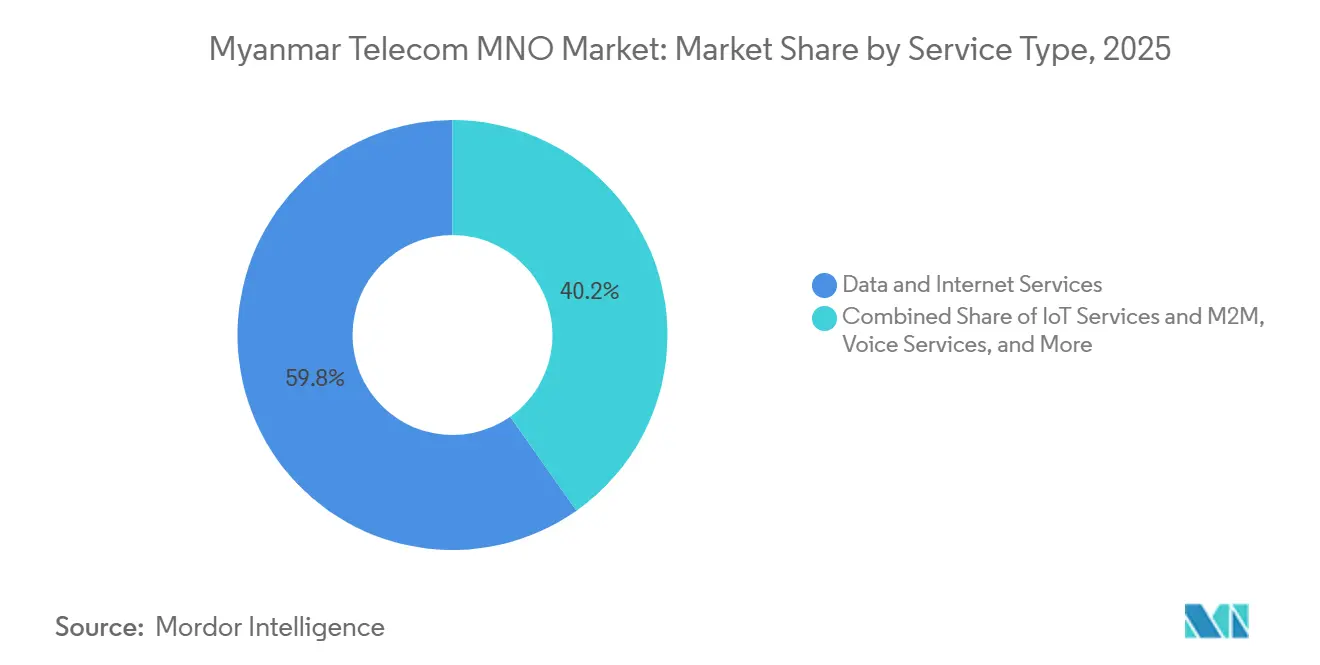

- サービスタイプ別では、データおよびインターネットサービスが2025年に59.78%の収益を占め、IoTおよびM2Mサービスは2031年までにCAGR 4.32%を記録すると予測されています。

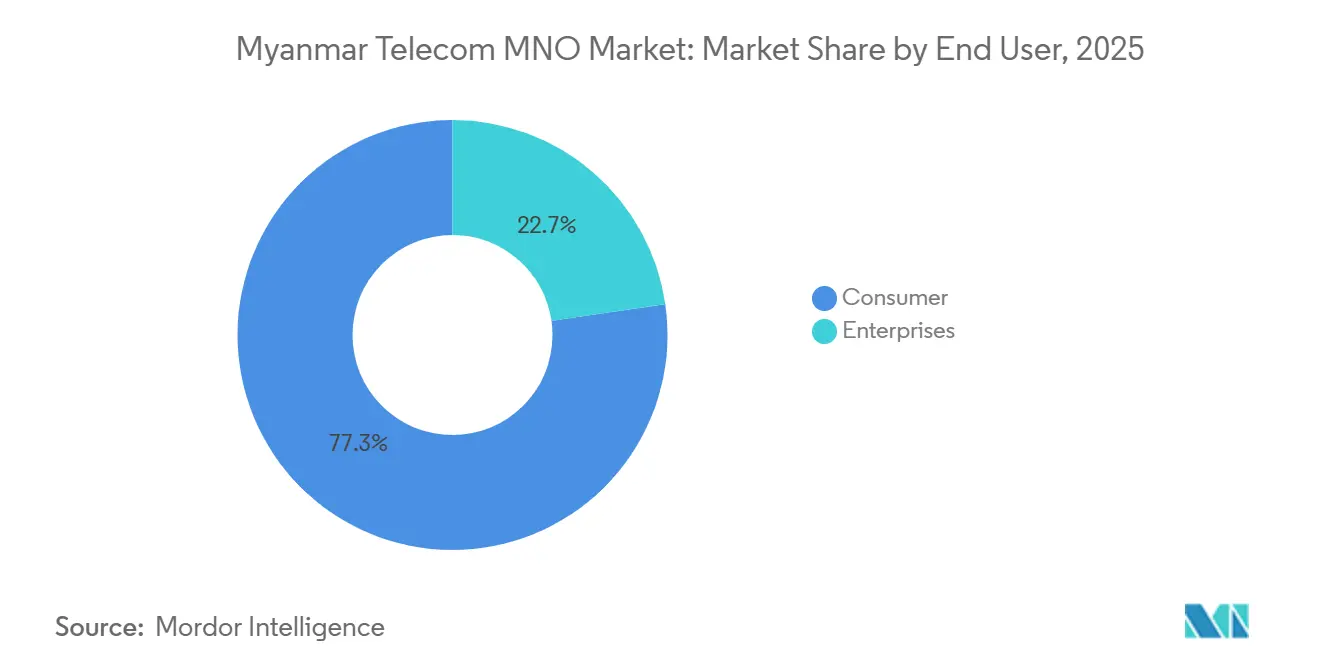

- エンドユーザー別では、消費者セグメントが2025年に77.28%の収益シェアを保持し、企業セグメントは2031年までにCAGR 2.83%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ミャンマーテレコムMNO市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 音声中心から データ中心のサービスへの利用シフト | +0.8% | ヤンゴン、 マンダレー、ネピドーの都市回廊 | 中期 (2〜4年) |

| 企業のデジタル化と クラウド導入が新たなB2B需要を創出 | +0.6% | ヤンゴン 商業ハブ、経済特区 | 中期 (2〜4年) |

| 全国規模のFTTHバックボーン 構築に関する政府の義務 | +0.5% | 州 都市および第2層都市 | 長期 (4年以上) |

| モバイルマネーと スーパーアプリの成長によるARPUの向上 | +0.7% | 全国規模、 農村部への急速な普及 | 短期 (2年以内) |

| 農村部における 動画主導のOTT消費の台頭 | +0.4% | 4Gカバレッジが改善しつつある 農村部および都市近郊クラスター | 中期 (2〜4年) |

| 遠隔カバレッジを可能にする 衛星バックホールパートナーシップ | +0.3% | 紛争影響地域 および国境地帯 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

音声中心からデータ中心のサービスへの利用シフト

スマートフォン普及率が人口の80%を超えるにつれ、データトラフィックが収益源を支配するようになっています。手頃な価格のプリペイドデータ(1GBあたりMMK 2,081、USD 0.48)が普及を広げ、長年の音声収益減少後にARPUを回復させています。通信事業者は4Gアドバンスドの展開を前倒しし、5Gトライアルを段階的に実施しています。MPTは2024年6月のパイロットで1 Gbpsのピーク速度を達成し、早期採用者を取り込もうとしています。TelegramやViberなどのOTTメッセンジャーがレガシーSMSに取って代わり、ミャンマーテレコムMNO市場全体でデータオンリーの考え方が定着しています。コンプライアンスの負担は大きいものの、SIM再登録によりデジタルIDがウォレットやeコマースに結び付けられ、データの収益化が深まっています。

企業のデジタル化とクラウド導入が新たなB2B需要を創出

企業は2025年1月のサイバーセキュリティ法およびデジタル経済ロードマップ2030への準拠を求められるなか、法人向けコネクティビティ需要が高まっています。[1]Mobile World Live、「ミャンマーの通信事業者が制裁の影響に備える」、mobileworldlive.com企業はワークロードをクラウドプラットフォームに移行しており、通信事業者はFTTH、専用インターネット、およびマネージドセキュリティを一括請求にバンドルしています。MPTが2025年6月に7つの地域で銅線から光ファイバーへの移行を完了したことがこの動きを支え、ATOMのミャンマー・エアウェイズ・インターナショナルとの提携は業種別のモビリティソリューションを示しています。2024年のFDIが16%減少したにもかかわらず、ティラワ経済特区のテナントは依然としてキャリアグレードの通信回線を必要としており、ミャンマーテレコムMNO市場においてB2Bアップセルの勢いが維持されています。

全国規模のFTTHバックボーン構築に関する政府の義務

e-ガバナンス・マスタープラン2030は、固定ブロードバンドの世帯普及率を8.1%超に引き上げるための大規模な光ファイバーバックボーンに資金を提供しています。MPTは展開をリードし、ミャンマーテレコムMNO市場においてモバイルと固定の両サービスにわたるコンバージェンスの旗手として自らを位置づけています。段階的な計画、すなわち基盤整備(2024年〜2026年)、拡大(2027年〜2029年)、統合(2030年以降)は、請負業者に複数年にわたる設備投資の見通しをもたらします。政治リスクと制裁によりスケジュールが遅延していますが、並行するマイクロ波ホップと衛星バックホールが光ファイバー遅延中のサービス継続性を守っています。完成後、バックボーンはユーザー一人当たりの国際帯域幅を向上させ、より豊かなOTTコンテンツ体験を可能にします。

モバイルマネーとスーパーアプリの成長によるARPUの向上

デジタルウォレットが収益化の手段を再構築しています。KBZPayは2024年に21億件のトランザクションを記録し、Wave Moneyの61,000エージェントは90%の地理的カバレッジを提供しています。[2]KBZ Bank、「KBZPayトランザクションおよびユーザーデータ」、Kbzbank.comMytelのMyIDスーパーアプリはセルフケア、ウォレット、ストリーミングをバンドルし、2025年までに2,340万インストールを記録しています。これらのエコシステムはスクリーンタイムを延ばし、マイクロフィーを可能にし、データアドオンを刺激して、ミャンマーテレコムMNO市場全体でブレンドARPUを向上させています。2024年12月に31件のデバイス変更インシデントというフロードの急増が、より厳格なKYCを促進し、コンプライアンスコストを引き上げる一方で、信頼を強化しています。

制約影響分析*

| 制約 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 設備投資フローを圧迫する 政治的不安定と制裁 | -1.2% | 全国規模、 軍関連の通信事業者への影響が最大 | 短期 (2年以内) |

| ネットワーク営業費用を膨らませる 通貨価値の下落 | -0.9% | 全国規模、 輸入依存を考慮 | 短期 (2年以内) |

| タワーの総所有コストを増加させる 慢性的な停電 | -0.6% | 都市 ハブおよびオフグリッドの農村サイト | 中期 (2〜4年) |

| データトラフィックを抑制する ソーシャルメディア遮断リスク | -0.4% | 全国規模、 VPNへの波及あり | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

設備投資フローを圧迫する政治的不安定と制裁

米国エンティティリストによるMytelへの制限および運輸通信省への以前の罰則が、西側ベンダーおよび資金へのアクセスを断ち切っています。[3]ミャンマー計画財務省、「ミャンマーデジタル経済ロードマップ2030」、Mopfi.gov.mm海外直接投資は2024年に16%減少してUSD 18億に落ち込み、通信事業者は拡張を延期してメンテナンスを優先せざるを得なくなっています。反政府勢力による攻撃で2021年から2023年の間に305基のタワーが破壊され、保険コストが膨らみグリーンフィールド建設を妨げています。TelenorおよびOoredooの撤退は評判リスクを浮き彫りにし、ミャンマーテレコムMNO市場は中国ベンダーの資金調達、限定的な5Gトライアル、および積極的なタワーシェアリングによって資本を延ばすことに依存しています。

ネットワーク営業費用を膨らませる通貨価値の下落

チャットは2024年にUSD 1あたりMMK 4,300まで下落し、インフレは2025年4月までに34.1%に達し、機器、ディーゼル、および帯域幅のコストを引き上げています。[4]ミャンマー計画財務省、「ミャンマーデジタル経済ロードマップ2030」、Mopfi.gov.mm23,000基超のタワーが依然としてディーゼルを燃料とし、ソーラーハイブリッドキットを使用しているのは1,300基未満であり、営業費用が燃料価格の変動にさらされています。通信事業者はタワー契約を固定料金モデルへと再交渉し、USDヘッジを事前に組み込んでいますが、資金の転用がネットワークアップグレードを遅らせています。プリペイド構造と現地調達がショックを緩和しているものの、慢性的な通貨圧力はミャンマーテレコムMNO市場における構造的な足かせであり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データの勢いがレガシー音声を上回る

データおよびインターネットサービスは2025年に59.78%の収益を提供し、ミャンマーテレコムMNO市場の基幹であり続けています。OTTメッセンジャーがコミュニケーションを支配するにつれ、音声とSMSのシェアは縮小し続けています。IoTおよびM2Mサービスは、まだ初期段階ではあるものの、既存の4Gカバレッジを活用したロジスティクストラッカーとスマート農業パイロットに支えられ、CAGR 4.32%で成長をリードしています。通信事業者はデータをFTTHやウォレット特典とクロスバンドルして、アカウントあたりの平均収益を伸ばし、チャーンを削減しています。IoTに関するミャンマーテレコムMNO市場規模はまだ小さいものの、その軌跡は多様化のための戦略的な道筋を示しています。

OTTおよびペイTVサービスは、断続的なプラットフォーム禁止と限定的なローカルカタログのために低迷していますが、都市近郊におけるスマートフォンの視聴時間の増加は、規制の明確化が実現すれば将来の需要があることを示しています。通信事業者はダイナミックスペクトラムシェアリングを評価し、5G固定無線アクセスを導入することを検討しており、これによりファイバーのフットプリントを超えた家庭へのリーチを拡大することでミャンマーテレコムMNO市場規模を広げる可能性があります。レガシーメッセージングが終息に近づくにつれ、再農場されたスペクトラムがストリーミングの重いトラフィックの急増に対する容量を強化します。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:消費者がリード、企業が加速

消費者は2025年に77.28%の収益を生み出し、安価なプリペイドデータパックとウォレット活用によるマイクロペイメントに牽引されています。スーパーアプリがエコシステムの粘着性を強化し、激しい価格競争の中でもARPUを向上させています。人口の91%に及ぶ農村部の4Gカバレッジが基盤を拡大し、衛星バックホールパイロットはラストマイルのギャップを埋めることを目指しています。したがって、消費者におけるミャンマーテレコムMNO市場シェアは依然として支配的ですが、生のSIM数よりもアプリへのエンゲージメントに結びつく傾向が強まっています。

企業アカウントは収益の22.72%に過ぎませんが、CAGR 2.83%でより速く成長しています。企業はサイバーセキュリティ監査を満たし、停電時でもビジネス継続性を確保するために、マネージドセキュリティ、SD-WAN、および専用クラウドリンクを採用しています。ATOMのISO 14001:2015認証とMPTの工業団地を囲む光ファイバーリングは、高利益率のB2B契約を獲得するための動きを示しています。長期的には、企業ARPUが消費者ARPUを上回ると予測されており、ミャンマーテレコムMNO業界をバランスの取れた収益ミックスへとシフトさせる助けとなります。

地理的分析

ミャンマーは単一国市場ですが、地域的な差異が通信事業者の戦術を左右しています。都市の三角地帯、すなわちヤンゴン、マンダレー、ネピドーは、最も高いウォレットシェア、高密度のデータ利用、および大多数の企業契約を保有しています。MPTの7地域光ファイバー改修(2025年6月完了)は、これらのハブにおける支配力を強固にし、ATOMの5Gトライアルはスピード面で競争する意思を示しています。スモールセルの高密度化とインドアDASプロジェクトが、ミャンマーテレコムMNO市場全体での優れたユーザー体験を維持しながら混雑を緩和するために優先されています。

パテイン、モーラミャイン、タウンジーなどの第2層都市は、次のFTTH拡大の候補地です。政府のインセンティブ、スペクトラムロードマップの予告、およびタワーシェアリング契約が参入障壁を下げ、通信事業者が適度な設備投資でコンバージドモバイルプラス固定パックをテストできるようにしています。農村部および都市近郊のゾーンは、ARPUが低いものの、4G対応フィーチャーフォンとウォレットエージェントのおかげで増分的な加入者数を提供しています。Wave Moneyの90%エージェントカバレッジは、金融包摂が都市部以外でのデータ利用拡大を促進できることを示しています。

シャン、カチン、ラカインなどの紛争影響を受けた国境州は、タワー攻撃、長期にわたるメンテナンスサイクル、およびローミング遮断に悩まされています。通信事業者は最低限の実行可能なカバレッジのためにマイクロ波リング、VSATリンク、および衛星バックホールパイロットに依存しています。2025年中頃のStarlinkの一時的な14%ユーザーシェア急増は、安定したブロードバンドに対する抑圧された需要を浮き彫りにしていますが、その後の取り締まりがモメンタムを中断しました。長期的には、ハイブリッド電源、ソーラー・ディーゼル発電機、および安全な光ファイバー回廊の組み合わせが、ミャンマーテレコムMNO市場が地域全体でどれだけ均等に成長するかを決定します。

競争環境

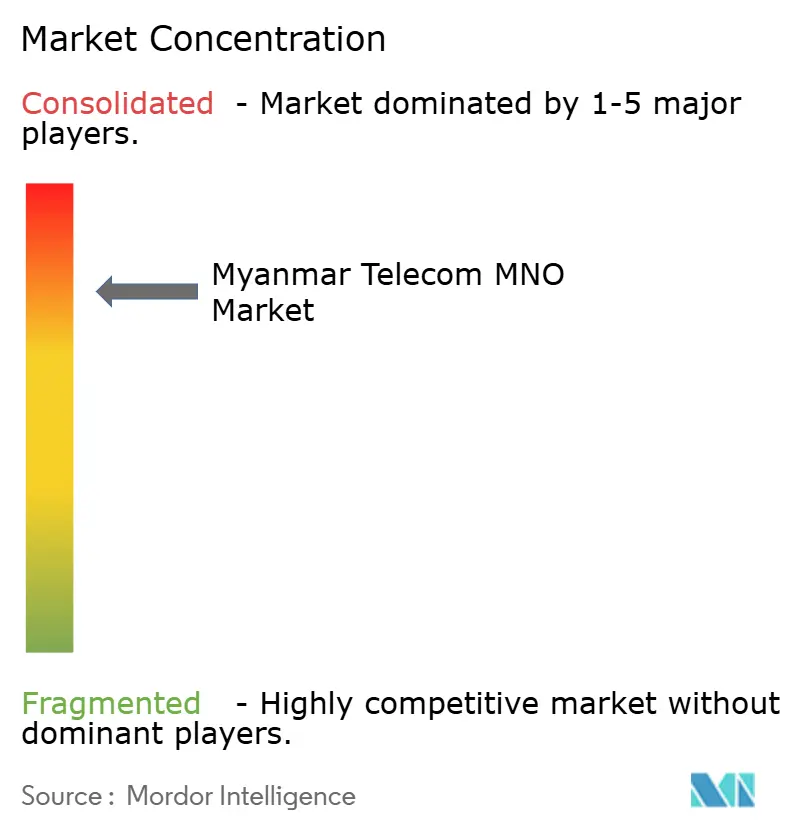

ミャンマーテレコムMNO市場は中程度の集中度を示しています。MPTは2,960万加入者をリードし、全国規模のFTTHをモバイルサービスに統合しています。Mytelは1,300万ユーザーを抱え、広範な4Gリーチを維持していますが、米国の制裁がベンダーの多様性と資金調達を妨げています。ATOMの1,800万の加入者基盤は、デジタルファーストのブランディング、ISO認証、および組み込み金融事業を柱とした機動力のある挑戦者としての位置づけを支えています。

価格競争は依然として激しいですが、MPTとATOMが5G対応を加速させるにつれ、ネットワーク品質のギャップが拡大しています。Mytelは2019年に3.5 GHzのデモを先駆的に実施しましたが、現在は資金調達のボトルネックに直面しています。23,000基超の共有タワーにおけるコロケーション比率の上昇が設備投資を抑制し、農村部のカバレッジを拡大しています。オーバー・ザ・トップのエコシステムがレガシー収益を侵食し続け、すべての通信事業者をデータバンドルのスーパーアプリと企業向けクラウドゲートウェイへと向かわせています。

戦略的アライアンスが競争の優位を形成しています。ATOMはKBZマイクロファイナンスサービスとマイクロ保険を組み込み、MPTはローカルISPと提携して集合住宅でのFTTH普及を深めています。Mytelは費用優位性のために中国ベンダーのサプライチェーンを活用していますが、地政学的反発のリスクも抱えています。SIM再登録や環境認証などのコンプライアンス規律が新たな競争の堀を築き、ミャンマーテレコムMNO市場全体で顧客の信頼を組織的に高めています。

ミャンマーテレコムMNO業界リーダー

MPT Myanmar

ATOM Myanmar

Mytel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ATOM MyanmarがKBZマイクロファイナンスサービスとのデジタル保険サービスを開始し、USSおよびアプリを通じて保険の購入を可能にしました。

- 2025年10月:SpaceXが詐欺センターにおける2,500基以上の無認可スターリンク端末を無効化し、現地での取り締まり急増を引き起こしました。

- 2025年6月:MPT Myanmarが7つの地域にわたる銅線からFTTHへの移行を完了し、固定ブロードバンドのリーダーシップを強固にしました。

- 2025年6月:スターリンクが規制当局の措置で成長が抑制される前に、一時的にユーザーシェア14%でミャンマーのトップISPとなりました。

ミャンマーテレコムMNO市場レポートの範囲

ミャンマーテレコムMNO市場レポートは、サービスタイプ別(音声サービス、データおよびインターネットサービス、メッセージングサービス、IoTおよびM2Mサービス、OTTおよびペイTVサービス、その他のサービス)およびエンドユーザー別(企業および消費者)にセグメント化されています。市場予測は価値(USD)および数量(加入者数)の観点から提供されます。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業向けおよび卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業向けおよび卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2026年のミャンマーテレコムMNO市場の規模はどれくらいですか?

ミャンマーテレコムMNO市場規模は2026年にUSD 12億8,000万であり、2031年までにUSD 14億4,000万に達する見込みです。

ミャンマーのモバイルネットワークの成長を牽引するものは何ですか?

スマートフォン普及率80%超と低コストのプリペイドデータに牽引された、データ中心利用への決定的なシフトが主要な成長ドライバーです。

最も急速に拡大しているサービスセグメントはどれですか?

IoTおよびM2Mサービスが2031年までにCAGR 4.32%でリードしており、ロジスティクスおよびスマート農業の展開によって牽引されています。

制裁はローカル通信事業者にどのような影響を与えますか?

制裁は西側ベンダーへのアクセスと資金調達を制限し、中国製機器への依存を余儀なくさせ、大規模な5G展開を遅延させています。

停電がテレコムコストにとって重要な理由は何ですか?

1日最大20時間の停電が、23,000基超のタワーにおけるディーゼル使用を増加させ、総所有コストを押し上げています。

モバイルマネーのスーパーアプリは収益においてどのような役割を果たしていますか?

KBZPay、Wave Money、MyIDなどのウォレットプラットフォームはマイクロフィーとデータアップセルの機会を生み出し、価格圧力にもかかわらずARPUを向上させています。

最終更新日: