テレコムクラウド市場規模とシェア

市場概要

| 調査期間 | 2023 - 2031 |

|---|---|

| 市場規模 (2026) | 39.79 十億米ドル |

| 市場規模 (2031) | 131.19 十億米ドル |

| 成長率 (2026 - 2031) | 26.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテレコムクラウド市場分析

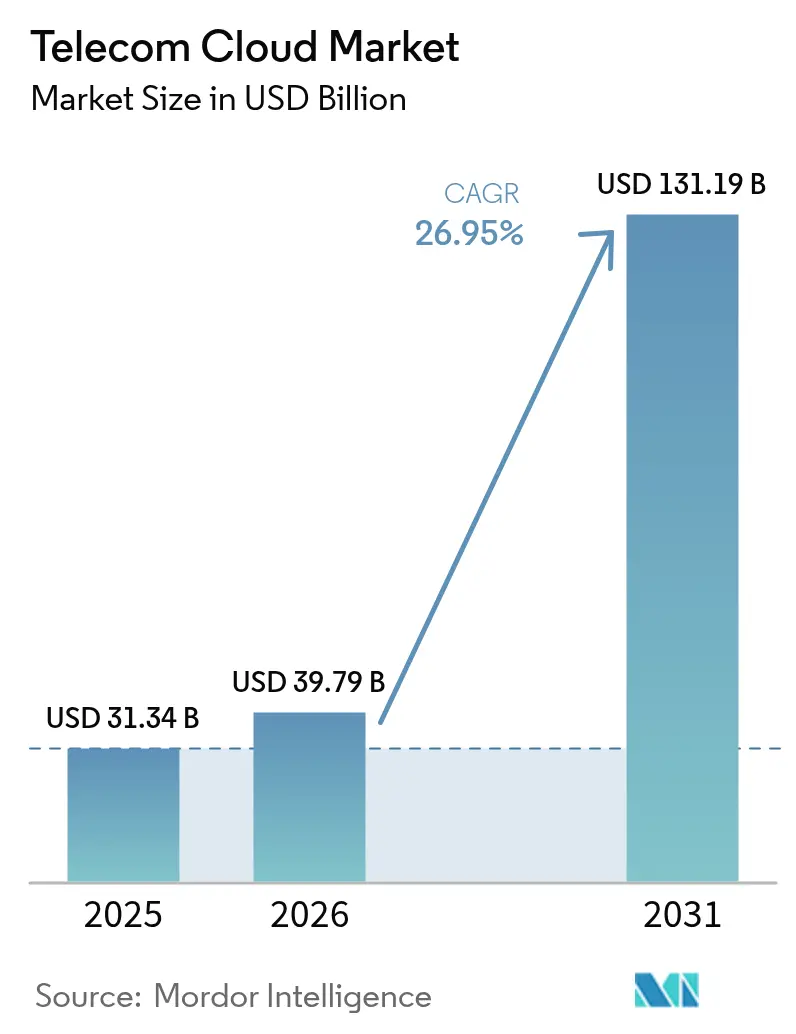

テレコムクラウド市場規模は、2025年の313億4,000万米ドルから2026年には397億9,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)26.95%で2031年までに1,311億9,000万米ドルに達すると予測されています。通信事業者は、5Gの収益化を実現し、エッジコンピューティングを加速させ、運用コストを削減するクラウドネイティブコアネットワークへ資本を振り向けています。オープンRAN導入、ネットワーク機能仮想化(NFV)、ハイブリッドクラウド採用という収束するトレンドが、接続性の設計・販売方法を変革しています。AT&TとEricssonとの140億米ドルのオープンRAN契約は、この移行規模を裏付けています。VodafoneとMicrosoftとの15億米ドルの契約は、マルチクラウドフレームワークがパフォーマンス、データ主権、コンプライアンス要件にどのように対応するかを示しています。Verizonのマルチアクセスエッジコンピューティング試験でレイテンシーが半減した事例は、エッジクラウド連携が通信事業者をインダストリー4.0の収益源に向けて位置づける方法を例示しています。

主要レポートのポイント

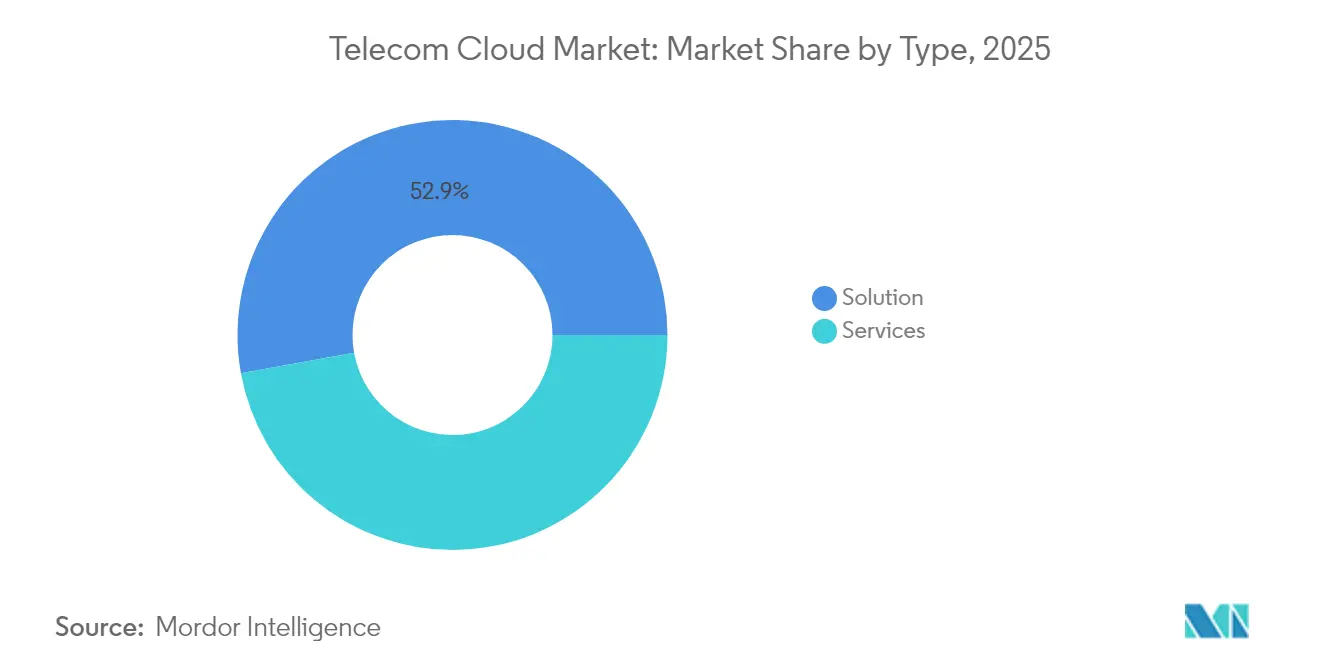

- ソリューションタイプ別では、ソリューション提供が2025年のテレコムクラウド市場において52.85%の収益シェアをリードしており、サービスは2031年にかけて年平均成長率(CAGR)27.25%で拡大すると予測されています。

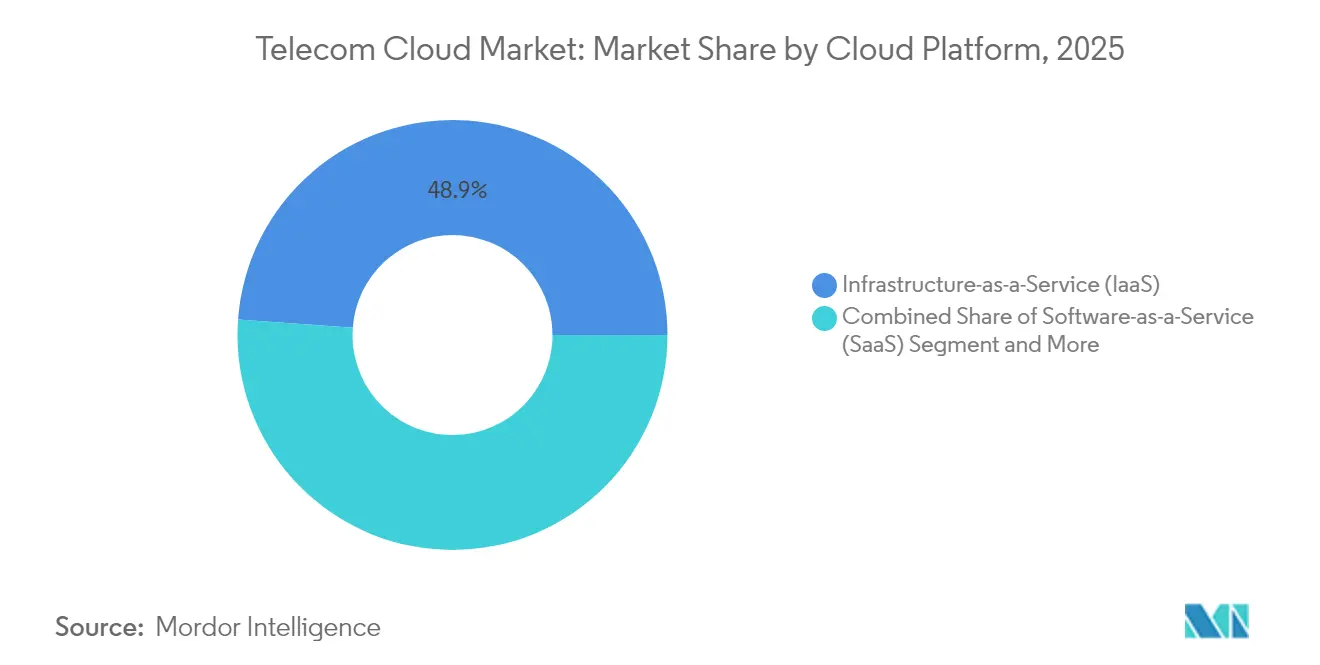

- プラットフォーム別では、サービスとしてのインフラストラクチャ(IaaS)が2025年のテレコムクラウド市場シェアの48.85%を占め、サービスとしてのプラットフォーム(PaaS)は2031年にかけてCAGR 28.65%で成長すると予測されています。

- アプリケーション別では、課金・プロビジョニングが2025年のテレコムクラウド市場規模の45.10%を占め、トラフィック管理は2031年にかけてCAGR 27.6%の成長が見込まれています。

- エンドユーザー別では、BFSIが2025年のテレコムクラウド市場シェアの32.15%を占め、ヘルスケアが2031年にかけてCAGR 28.1%で最も急速な拡大を示しています。

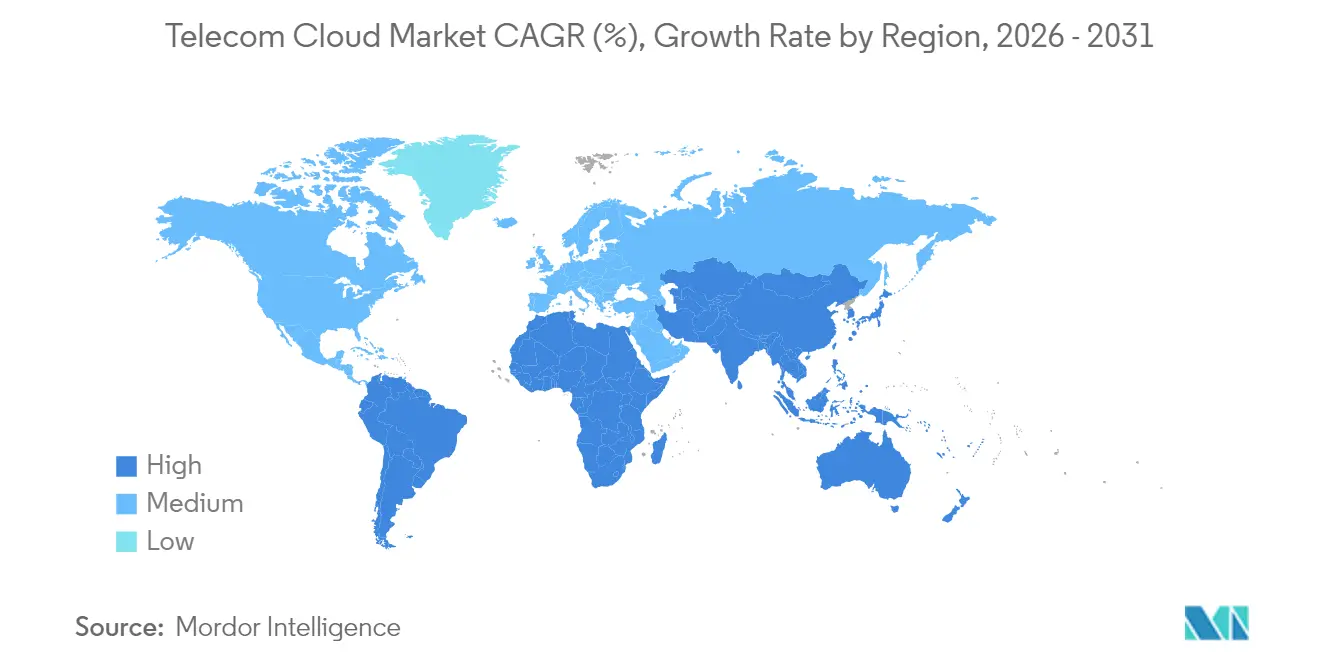

- 地域別では、北米が2025年の収益の34.90%を占めていますが、アジア太平洋地域は2026年から2031年にかけてCAGR 26.85%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

テレコムクラウド市場のドライバー影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 5Gロールアウトの急増による クラウドネイティブコアネットワークへの需要 | +6.5% | 北米、欧州、アジア太平洋主要市場での 早期成果を伴うグローバル | 中期 (2~4年) |

| テレコム事業者による ハイブリッドおよびマルチクラウドの採用拡大 | +2.7% | 北米およびEUで特に強い グローバル | 短期 (2年以内) |

| NFV対応のOPEX削減による コスト効率化 | +2.8% | 成熟市場でより高い影響を伴う グローバル | 中期 (2~4年) |

| オープンRANの収束による RANクラウド化の加速 | +1.9% | 北米およびEUが先行し、 アジア太平洋が追随 | 長期 (4年以上) |

| 超低レイテンシーエンタープライズ4.0を実現する エッジクラウド連携 | +1.5% | 産業地域に集中した グローバル | 中期 (2~4年) |

| テレコム事業者をグリーンパブリッククラウドへ移行させる サステナビリティ公約 | +1.2% | EUおよび北米が先行し、 グローバルに拡大 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

5Gロールアウトの急増によるクラウドネイティブコアネットワークへの需要

スタンドアロン5Gはクラウドネイティブコアを必須とし、モノリシックアーキテクチャを解体して、自動化されたネットワークスライシングとリアルタイムプロビジョニングを可能にするマイクロサービスを採用しています。Deutsche TelekomとGoogle CloudのAI駆動RANオーケストレーションに関する取り組みは、5Gトラフィックの規模と複雑さを管理するうえで自動化が不可欠であることを証明しています。Telefónica Germanyは4,500万人の加入者をEricssonのクラウドネイティブ5Gコアに移行し、サービス有効化時間を短縮してネットワークの俊敏性を強化しました。[1]Deutsche Telekom AG、「Telefónica Germanyがクラウドネイティブコアへ4,500万人の加入者を移行」、ericsson.comこれらの変革は、5Gの収益がキャリアグレードで展開されるクラウドネイティブ機能に依存していることを示しています。

テレコム事業者によるハイブリッドおよびマルチクラウドの採用拡大

Rakuten Symphonyのマルチクラウドブループリントは、データ主権義務を守りながらプロバイダー間でワークロードの可搬性を実現する方法を示しています。ハイブリッドアーキテクチャにより、レイテンシーに敏感なネットワーク機能をオンプレミスに維持しつつ、スケーラブルなワークロードをパブリッククラウドにバーストさせることができます。Ciscoの調査では、企業の82%がハイブリッドモデルを採用しており、レジリエンスとコスト最適化に向けた戦略の有効性が実証されています。コンプライアンスとイノベーション速度を結びつける事業者が増えるにつれ、このデュアル環境採用は加速しています。

超低レイテンシーエンタープライズ4.0を実現するエッジクラウド連携

Verizonのマルチアクセスエッジコンピューティング試験ではレイテンシーが半減し、工場や物流ハブにおけるリアルタイム自動化の前提条件が満たされました。[2]Verizon Communications、「MEC試験でレイテンシーを50%削減」、verizon.com連携型エッジクラウドモデルは中央クラウドとメトロエッジゾーンを結合し、インダストリー4.0、AR/VR、自律移動体のユースケースから新たな収益を生み出します。

オープンRANの収束によるRANクラウド化の加速

AT&Tは140億米ドルのEricsson提携を通じて、2026年までに無線トラフィックの70%をオープン対応プラットフォームに移行する計画であり、分解されたハードウェア・ソフトウェア展開が本番規模に入りつつあることを示しています。Google CloudのO-RANアライアンス加盟は、ハイパースケーラーが無線ネットワークにソフトウェアの専門知識を注入しようと競い合っていることを示しています。[3]Google Cloud、「Ericssonオンデマンドローンチアナウンスメント」、cloud.google.comクラウドRANは処理を集中化し、スペクトル効率を高め、エネルギー消費を削減します。これらの成果は、事業者のコストおよびサステナビリティ目標と一致しています。

テレコムクラウド市場の抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| データ主権および セキュリティコンプライアンスの障壁 | -3.2% | EU、中国、新興市場で特に深刻な グローバル | 長期 (4年以上) |

| レガシーBSS/OSSスタックとの 統合の複雑さ | -2.1% | 広範なレガシーインフラを持つ成熟市場で より高い影響を伴うグローバル | 中期 (2~4年) |

| テレコム運用チームにおける クラウドネイティブスキルの不足 | -1.8% | 北米およびEUで最も深刻な グローバル | 短期 (2年以内) |

| 国境を越えたクラウド 退出コストリスクの高い露出 | -1.4% | 多国籍事業者に特に影響する グローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

データ主権およびセキュリティコンプライアンスの障壁

Google Cloudのテレコム特化型コンプライアンスフレームワークは、通信事業者が対応しなければならない地域プライバシー規制の迷路を証明しています。ローカライゼーション義務により、コンピューティングコストが最大60%増加し、テレコムクラウド市場のコスト削減の魅力が損なわれています。VMwareのソブリンクラウドブループリントは、通信事業者が国内データ保管と保存時暗号化を強制する際にアーキテクチャの複雑さが増すことを示しています。進化する法令は展開の柔軟性を制約し、プロジェクトのタイムラインを長引かせています。

レガシーBSS/OSSスタックとの統合の複雑さ

Netcrackerはクラウド移行のための多段階の修復パスを概説し、リフトアンドシフトアプローチに抵抗する広範なカスタム統合を浮き彫りにしています(netcracker.com)。Ericssonは、時代遅れのBSSサイロがデジタルサービスの展開速度を妨げていることを強調しています。[3]技術的負債と変更管理の障壁が組み合わさり、特に数十年にわたるカスタマイズを持つ成熟市場でモメンタムを鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

テレコムクラウド市場セグメント分析

タイプ別:

マネージドモデルの拡大に伴いサービスが勢いを増す2025年にはソリューションセグメントが52.85%のシェアを占め、基盤となるクラウドスタックへの事業者の第一波の注力を反映しています。しかし、サービスはCAGR 27.25%で加速しており、通信事業者が専門パートナーへの運用アウトソーシングを進めるにつれてギャップが縮まると予測されています。ユニファイドコミュニケーション、CDN、セキュリティワークロードがソリューション収益を押し上げ続けていますが、マネージドホスティング、プロフェッショナルサービス、サービスとしてのネットワーク契約はより速いペースで成長しています。

事業者はますますマネージドモデルを採用して変革リスクを軽減し、スタッフを顧客イノベーションに再配置しています。コロケーションのフットプリントにより通信事業者はエッジゾーンに近接でき、プロフェッショナルサービスの取り組みがスキル不足に対処しています。このトレンドは、テレコムクラウド市場全体でトラフィックの弾力性と加入者の季節性に合わせたオペックスベースの消費への構造的シフトを示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

アプリケーション別:

トラフィック管理が従来のOSSの柱を上回る課金・プロビジョニングは2025年のテレコムクラウド市場規模の45.10%を維持し、すべての通信事業者にとって重要な収益保証活動を支えています。しかし、トラフィック管理は5Gデータの急増がネットワークに負荷をかけるにつれ、年率27.6%で成長すると予測されています。CiscoのUltra Traffic OptimizationとOpangaのRAIN AIは、新たなスペクトル購入なしにQoEを向上させるAI駆動の輻輳緩和を示しています。

輻輳を予測してリアルタイムでパケットを再ルーティングするAI搭載エンジンは、必須機能となりつつあります。HCLのAugmented Network Automationは、OPEXの削減とともに20%の容量向上を示しており、突出した成長を説明しています。セキュリティ分析や顧客体験ポータルなどの付随ワークロードも同時にクラウドに移行し、テレコムクラウド市場内のアプリケーション層の多様化を強化しています。

クラウドプラットフォーム別:

PaaSが開発者のマインドシェアを獲得サービスとしてのインフラストラクチャ(IaaS)は、仮想マシンとベアメタルサーバーがVNFおよびレガシーワークロードのベースラインであり続けるため、2025年のテレコムクラウド市場シェアの48.85%を維持しました。サービスとしてのプラットフォーム(PaaS)は、マイクロサービス、コンテナ、CI/CDパイプラインが中心的な役割を担うにつれ、年率28.65%で上昇しています。EricssonとGoogle Cloudのサービスとしての5Gコアにより、事業者は数分でスライスをインスタンス化でき、PaaSがテレコムグレードのSLAを満たせることが証明されています。

コンテナオーケストレーションとサーバーレスモデルは開発オーバーヘッドを削減してリリースサイクルを短縮し、ネットワークアプリケーションチームをPaaSに引き付けています。通信事業者はネットワーク層の制御を好むため、SaaSは現時点ではニッチにとどまっていますが、分析やコンプライアンス向けのターゲット型SaaSオファリングが台頭しています。このシフトは、テレコムクラウド市場が主流のクラウドネイティブツールと整合しつつあることを示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:

BFSIのリーダーシップの後ろでヘルスケアが急成長BFSIは2025年のテレコムクラウド市場規模の32.15%のシェアで支配的であり、デジタルバンキング、トレーディング、不正分析が低レイテンシーのセキュアなインフラに依存しています。ヘルスケアは規模は小さいものの、遠隔医療、医療画像、遠隔モニタリングの拡大に伴いCAGR 28.1%で前進しています。AT&Tの医療画像サービスは、集中型クラウドリポジトリが診断ワークフローを改善する方法を例示しています。

製造業はスマートファクトリー向けにプライベートLTEとエッジクラウドを採用しており、Dow ChemicalのIndustry 4.0展開がその証拠です。小売業はオムニチャネルとリアルタイム在庫に依存し、政府およびスマートシティプロジェクトは公共安全とモビリティに注力しています。メディアおよびエンターテインメントはCDN容量とライブストリーミングの拡充を続け、テレコムクラウド市場全体の需要を多様化しています。

地域分析

北米テレコムクラウド市場

北米は、早期の5Gロールアウト、確立されたハイパースケーラーとのパートナーシップ、および有利な規制環境が整合したことにより、2025年の収益の34.90%を占めました。通信事業者エッジサービスおよびエンタープライズ接続を収益化し、テレコムクラウド市場における地域的なリーダーシップを強化しました。農村部の5G向け連邦資金調達も投資モメンタムを後押ししています。

アジア太平洋テレコムクラウド市場

アジア太平洋地域は、政府のデジタル化プログラムおよび大規模なデータセンター投資に支えられ、2031年までに26.85%のCAGRで拡大すると予測されています。AWSの150 ビリオン 米ドルのコミットメントおよびMicrosoft Azureの日本における29 ビリオン 米ドルの計画は資本集約度を示しており、2023年にHuawei Cloudのクラウドサービス収益が77%急増したことは国内需要の加速を示しています。中国の2023年クラウドインフラへの92 ビリオン 米ドルの支出は、同国の通信事業者および地域プロバイダーを成長に向けて位置づけています。

欧州・中東・アフリカおよびラテンアメリカテレコムクラウド市場

欧州は依然として大規模な市場であり、厳格なデータ主権規制がソブリンクラウドの構築を促進し、オープンRANの実験を活発化させています。エネルギー効率目標はクラウド統合と整合しており、欧州の通信事業者にネットワーク近代化の戦略的必要性をもたらしています。中東・アフリカおよびラテンアメリカでは、スマートシティ構想、fintech普及、およびモバイルファーストの人口動態に牽引された採用曲線の上昇が見られますが、規制上のギャップおよびスキル不足が近期的な規模拡大を抑制しています。

規制環境

通信クラウドの導入は、ネットワーク機能をどこで稼働させるか、また事業者がどのような管理策を証明する必要があるかに影響を与える、通信セキュリティ、クラウド主権、認証に関する取り組みが重なり合うことによって、ますます形作られている。欧州では、ギガビットインフラ法が2024年5月11日に発効し、2025年11月12日までに一般適用に至り、より多くのコアおよびエッジのワークロードをクラウドプラットフォームへ引き込むギガビット展開の加速を支えている。BERECもまた、2024年10月にクラウドおよびエッジコンピューティングサービスに関する報告書を公表し、通信にとって重要なクラウドサービスの依存性、レジリエンス、ガバナンスへの規制上の注目を示した。

2026年には、キャリアグレードクラウドの主権とセキュリティ保証をめぐる政策・標準化の動きが強化された。欧州委員会は2026年1月にEU通信規則を調和させるためのデジタルネットワーク法案を公表し、EUはまた、EU機関向けの2026年4月付ソブリンクラウドサービス契約を含む、クラウド主権フレームワークを通じてクラウド主権の仕組みを進展させた。セキュリティおよび保証要件は、ETSI(NFV証明書管理のため2026年4月にリリースされたGS NFV-SOL 023 V5.4.1)、ITU-T(機密計算とコンテナ化UPFオーケストレーションのための、2025年8月のY.3165および2025年12月のY.3169)、そして英国DSITの2026年通信セキュリティ実施規範改訂草案(2026年6月)やNITDAが所管するナイジェリアの2025年国家クラウド政策(2025年10月)といったデータ分類および所在地要件を含む各国の施策を通じて、引き続き制度化が進んだ。

競合環境

競争は正面対決よりもアライアンスを中心に展開されています。Vodafoneの10年間にわたる15億米ドルのMicrosoftとの協業は、事業者がハイパースケーラーのイノベーションを確保しながら、ハイパースケーラーが通信事業者の販売網にアクセスする方法を典型的に示しています。Ericsson、Nokia、Samsungはクラウドアプリケーションプログラミングインターフェース(API)をRANポートフォリオに組み込み、ネットワーク機能がソフトウェアに移行する中での関連性を確保しています。Google Cloud、AWS、Microsoft Azureはキャリアグレードのサービスとしてのプラットフォーム(PaaS)スタックを調整し、自動化、AI、データ主権のガードレールで競い合っています。

専業ベンダーはニッチを埋めており、MavenirはクラウドネイティブIMSで、Metaswitchはバーチャルセッションボーダーコントロールでそれぞれ活躍し、システムインテグレーターは複雑なマルチクラウドのオーケストレーションを担当しています。グローバルテレコムAIアライアンスは、多言語大規模言語モデル(LLM)を共同開発することでハイパースケーラーの支配を希薄化することを目的としたコンソーシアムモデルを明らかにしています。競争の激しさは中程度であり、テレコムクラウド市場全体でゼロサムのシェア争いよりもエコシステムのオーケストレーションに価値創造がかかっています。

テレコムクラウド産業リーダー

AT&T Inc

BT Group PLC

Telefonaktiebolaget LM Ericsson

Verizon Communications Inc.

Telstra Corporation Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたテレコムクラウド市場企業

- ATandT Inc.

- Verizon Communications Inc.

- BT Group plc

- Deutsche Telekom AG

- NTT Communications Corp.

- China Telecommunications Corp.

- Telstra Corp. Ltd

- Telefonaktiebolaget LM Ericsson

- CenturyLink (Lumen Technologies)

- Singapore Telecommunications Ltd

- Telus Corp.

- Swisscom AG

- Amazon Web Services

- Microsoft Azure

- Google Cloud

- IBM Cloud

- Oracle Communications Cloud

- Huawei Cloud

- VMware (Telco Cloud Platform)

- Cisco Systems (Telco Cloud)

市場機会と将来展望

近い将来の機会として、本番系ネットワーク機能を事業者の管理下に置きつつ、自動化やライフサイクル管理にハイパースケーラーのツールを活用する、キャリアグレードのハイブリッドクラウドが挙げられる。O2 Telefonicaは、本番規模の5Gコアネットワーク機能を、Nokiaと共にAWS Outposts上で自社データセンター内に移行した(2026年3月)。これは、事業者がパブリッククラウドプラットフォームに依存しつつも主権やレイテンシの制約に対応できることを示している。これにより、5Gスタンドアロンおよびエンタープライズユースケースにひもづくコア、トラフィック管理、エッジのワークロードを中心に、NF/CNFオンボーディング、可観測性、セキュリティ管理、分散サイト間のワークロード可搬性を組み合わせた統合型ソリューションへの需要が高まっている。

もう一つの機会は、マルチベンダーの通信クラウド間の統合摩擦を減らし、アプリケーションエコシステムへのAPI公開を加速する相互運用性・連携レイヤーにある。ETSIは2026年3月に、CAMARA APIを用いた通信クラウド連携・機能公開のためのオープンソースオペレータプラットフォームとしてOpenOPバージョン1をリリースし、一方欧州のEU Cloud Allianceは統合パターンを標準化するため、通信クラウドリファレンスアーキテクチャ(2025年3月)を公表した。これらの取り組みは相まって、プライベート、パブリック、ソブリンの各クラウド間で共通のオーケストレーション、ポリシー、サービス公開の青写真の製品化を後押しし、事業者が進化する主権・セキュリティ要件のもとでクラウド運用を工業化するのを支援する、PaaS主導の開発者プラットフォームとマネージドサービスへの対応可能需要を強化している。

テレコムクラウド市場における最近の業界動向

- 2026年6月:BT GroupとVerizonは、国際エンタープライズ事業を統合し、3,000社を超える顧客にサービスを提供する50対50の合弁事業を設立する契約を締結した。この取引はグローバルな接続プラットフォームと運用資産を統合し、多国籍企業が通信事業者から調達するネットワーク・クラウド関連サービスの束を強化するものである。

- 2026年3月:BT Groupは、5GスタンドアロンをサポートするNSSFやNEFなどの機能を含む、BT Network Cloud上でのデュアルモード5Gコアの展開を含め、Ericssonとのコアネットワークパートナーシップを更新・拡大した。この対象範囲の拡大は、クラウドネイティブなコアの近代化を強化し、プログラム可能でAPI公開されたコアサービスをめぐる事業者・ベンダーのロードマップを深化させる。

- 2024年6月:EUギガビットインフラ法が発効し、加盟国全体でギガビットネットワーク展開を加速するための政策基盤を確立した。アクセスネットワーク構築活動の加速は、スケーラブルなコアおよびエッジ容量の必要性を高め、通信ワークロードのクラウドベースインフラ・運用への継続的な移行を後押ししている。

テレコムクラウド市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査において、通信クラウド市場は、通信事業者がネットワーク機能および関連ワークロード(仮想化機能およびクラウドネイティブ機能を含む)を稼働させるために使用するクラウドベースのインフラ、プラットフォーム、ソフトウェアへの支出、およびそれらを展開・運用するために必要なサービスへの支出として定義される。

対象範囲の除外事項:通信クラウドワークロードや通信ネットワーク機能の提供に紐づかない、純粋なコロケーションまたはデータセンタースペース賃貸収益は除外する。

セグメンテーション概要

- タイプ別

- ソリューション

- ユニファイドコミュニケーションとコラボレーション

- コンテンツデリバリーネットワーク

- その他のソリューション

- サービス

- コロケーションサービス

- ネットワークサービス

- プロフェッショナルサービス

- マネージドサービス

- その他のタイプ

- ソリューション

- アプリケーション別

- 課金・プロビジョニング

- トラフィック管理

- その他のアプリケーション

- クラウドプラットフォーム別

- サービスとしてのソフトウェア(SaaS)

- サービスとしてのインフラストラクチャ(IaaS)

- サービスとしてのプラットフォーム(PaaS)

- エンドユーザー別

- BFSI

- 小売

- 製造

- 輸送・流通

- ヘルスケア

- 政府

- メディアおよびエンターテインメント

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 台湾

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、初期需要像を構築し、通信クラウド支出として計上すべきものと隣接するITまたは接続性収益とを区別する実務的な境界を設定するために用いられた。ITU、世界銀行、OECDのブロードバンド統計、各国通信規制当局、ならびにETSIや3GPPなどの団体による標準・アーキテクチャ関連資料といった公開情報源を参照した。これらは事業者の展開スケジュールや仮想化の進捗を裏付けるのに役立つためである。

運用上の前提を検証するため、事業者の年次報告書、決算説明会の書き起こし、投資家向けプレゼンテーション、5Gコア近代化、クラウドネイティブネットワーク機能、ネットワーク自動化に関する信頼できる報道も確認した。さらに、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベースの有料サブスクリプションを用いて、比較可能な製品ポジショニングを追跡し、時間経過に伴うASP動向の方向性を妥当性検証した。ここに挙げたデスクソースは例示であり、データ収集、検証、確認のために他にも多くの公開情報源および有料情報源が精査された。

一次インタビューおよび調査

一次インタビューおよび構造化調査は、通信クラウド予算がインフラ層、仮想化・クラウドネイティブネットワーク機能、支援サービスの間でどのように配分されているかを確認し、その上で示唆される支出水準が買い手・売り手が現場で目にしているものと一致しているかを検証するために用いられた。主要地域の通信事業者、システムインテグレーター、クラウドインフラ・ソフトウェアプロバイダー、チャネルパートナーに聞き取りを行い、採用時期、移行ペース、価格設定に関する前提を、回答者が進行中の取引から報告した調達パターンと照合した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):14% | アジア太平洋:40% |

| 中堅層:61% | 機能・部門リーダー:33% | 欧州・中東・アフリカ:33% |

| 小規模プレーヤー:14% | マネージャー:53% | 南北アメリカ:27% |

市場規模算出と予測

市場規模算出は、事業者のクラウド移行活動やネットワーク近代化の兆候を用いて対応可能な支出総額を再構築するトップダウン方式で構築され、その後、採用・展開パターンに基づいて通信クラウドスタック全体に配分を適用した。合計値を現実的なものに保つため、サンプリングされたASPに展開容量レンジを乗じたもの、開示がある場合のサプライヤー収益サンプリング、パートナーチャネルの確認といった選択的なボトムアップ近似を用いて出力を裏付け、外れ値の推定値の調整に用いた。

モデルで用いた主要な入力には、5Gコア展開のペース、物理型からVNF・CNF形態への移行(VNFからCNFへの進展)が進むネットワーク機能の割合、クラウド展開ミックス(パブリック、プライベート、ハイブリッド)、キャリアグレードのコンピューティングおよびストレージの容量拡大の兆候、移行の波の中でのサービス強度が含まれる。予測に際しては、事業者の設備投資・運用費サイクルの違いを反映するためシナリオ分析を用い、シナリオの重み付けは専門家のフィードバックを通じて調整し、最終的な曲線が今後数年間に業界参加者が見込む内容に適合するようにした。小規模な国や小規模サプライヤーについてボトムアップの可視性が限られる場合は、事業者規模指標に紐づく代理採用比率を用いてギャップを補い、その後地域の支出パターンと照合して再確認した。

データ検証と更新サイクル

出力は、事業者の投資に関するコメント、仮想化のマイルストーン、クラウドインフラおよびネットワーク機能ソフトウェアの観測された価格動向を含む独立したシグナル間の三角測量を通じて検証された。展開時期や調達フィードバックと整合しない急激な増加を示す国や地域があれば、前提を再検討し、必要に応じてギャップを埋めるためのフォローアップ通話を実施した。

最終確定前に、モデルは複数の段階でレビューされ、複数のアナリストによって計算チェック、範囲チェック、前年比整合性チェックが完了する。本レポートは年次で更新され、事業者のクラウド戦略における大きな変化や価格の目に見える変動といった重要な出来事が発生した場合には中間更新が行われる。納品直前には最終レビューが実施され、公開版が入手可能な最新の入力を反映していることを確認する。

Mordor Intelligenceの通信クラウド市場規模と他の公表推計値との比較

公表されている通信クラウド市場の値がしばしば異なるのは、支出の境界が調査ごとに同一ではないこと、また通貨換算のタイミングや価格設定の前提の違いが、同じ基礎数量を異なる米ドル合計に変えてしまう可能性があるためである。また、ある推計値が単年のスナップショットに依拠する一方で、別の推計値が予測期間全体により均等に移行を分散させている場合にも差異が現れる。

我々が確認した最大の乖離要因は、VNFとCNFの計上方法(および関連サービスが同じ合計に含まれているかどうか)、コロケーション型の収益がその数値に混在しているかどうか、そしてクラウドインフラコストが低下傾向にある中でASPの変化がどのように扱われるか、その一方でソフトウェアおよびサービスの強度は上昇し得るという点である。異なる締め日を用いて為替レートが適用された場合や、大きな事業者発表の後に前提が再検証されない場合、結果として市場規模は顕著に変動し得る。だからこそ、一貫した通貨タイミングと再確認を伴う更新主導型モデルが極めて重要であり、これはMordor Intelligenceが適用している規律である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 39.79億米ドル(2026年) | |

| 業界調査発行元A | 22.10億米ドル(2024年) | 展開・アプリケーションのラベル付けに関しては範囲がより広く見えるが、コロケーション専用収益の除外については明確さに欠けており、基準年が早いため、立ち上がり時期の想定の違いによっては後の移行の波を過小評価する可能性がある。 |

| グローバル発行元B | 22.43億米ドル(2024年) | この推計値は2024年を基準年としており、通信事業者のネットワーククラウド支出のより狭い解釈を反映している可能性があり、支出認識を後年にシフトさせるキャリアグレードのワークロード検証シグナルへの重点が少ない。 |

この表は、基準年の選択と何が通信クラウドに含められるかが、出典間で合計値が広がる主な理由であることを示している。含める対象を事業者のネットワーククラウドワークロードに紐づけ、一貫した為替タイミングを適用し、現場のフィードバックが変化した際にASPおよび採用に関する前提を見直すことで、結果は明確な入力と再現可能な手順にまで追跡可能な状態を保つ。

レポートで回答される主要な質問

テレコムクラウド市場の現在の価値はいくらですか?

テレコムクラウド市場は2026年に397億9,000万米ドルと評価されています。

テレコムクラウド市場はどのくらいの速さで成長すると予測されていますか?

CAGR 26.95%で成長し、2031年までに1,311億9,000万米ドルに達すると予測されています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は、大規模なインフラ投資とデジタル政府プログラムにより、CAGR 26.85%で前進すると予測されています。

なぜサービスはソリューションよりも成長が速いのですか?

事業者はクラウド運用をマネージドサービスプロバイダーにアウトソーシングする傾向を強めており、内部リソースをイノベーションに集中させながらサービスセグメントをCAGR 27.25%で牽引しています。

テレコムクラウド採用における最大の抑制要因は何ですか?

データ主権およびセキュリティコンプライアンスの障壁は、特に厳格なローカライゼーション法を持つ地域において、予測CAGRから3.2パーセントポイントを差し引いています。

最終更新日: