オート麦原料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

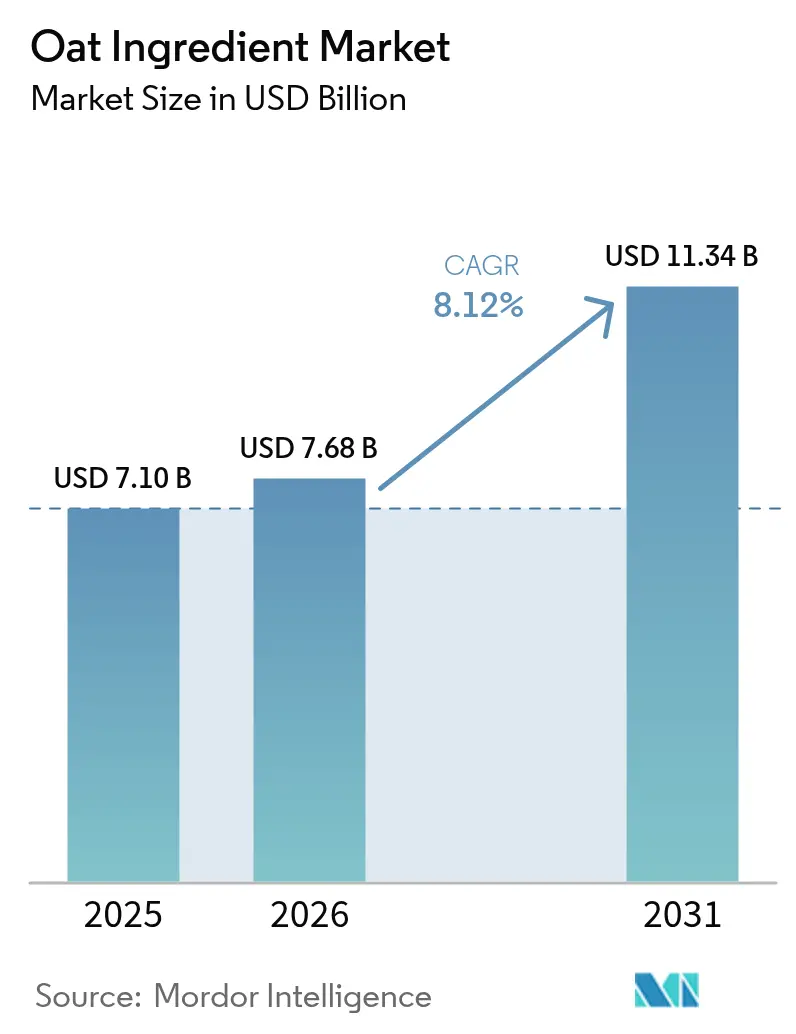

| 市場規模 (2026) | 7.68 十億米ドル |

| 市場規模 (2031) | 11.34 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

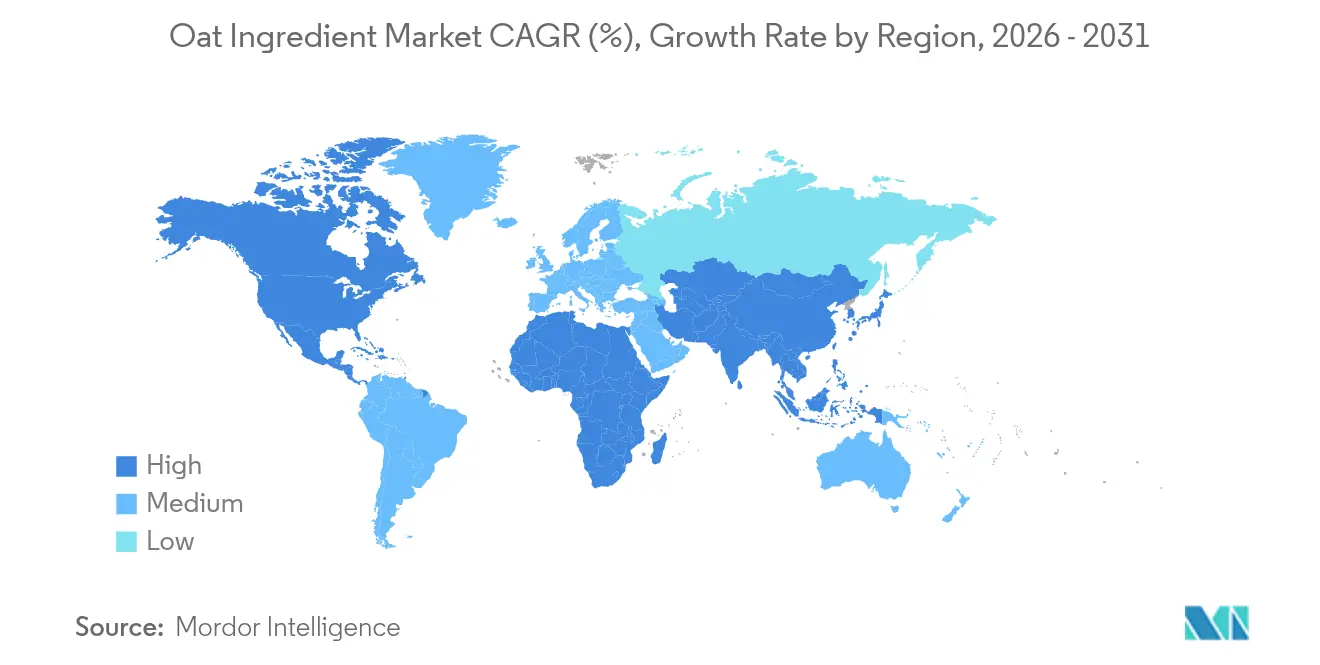

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

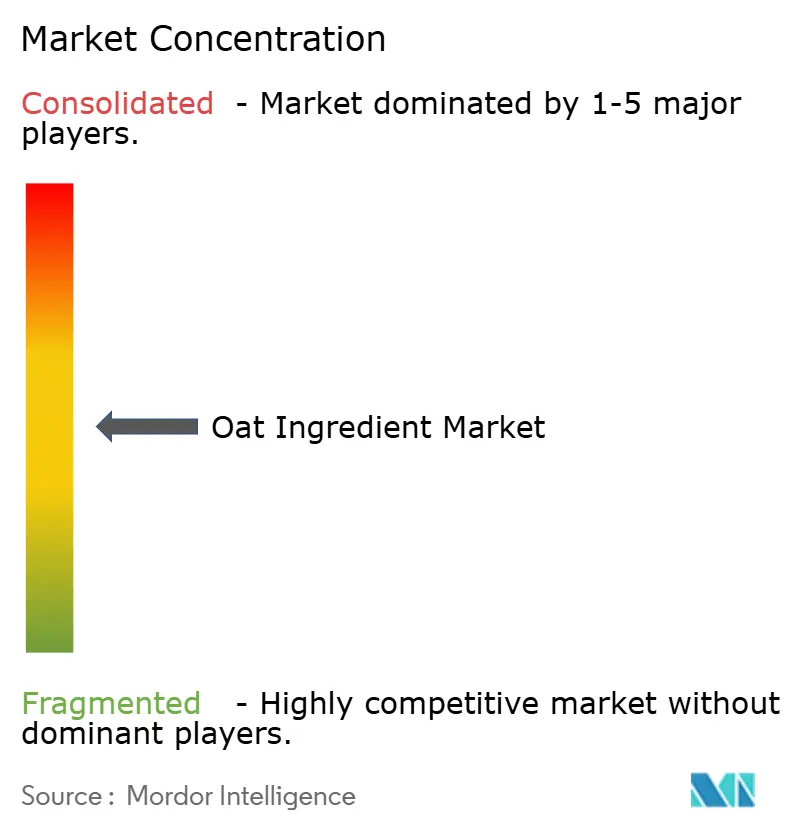

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオート麦原料市場分析

オート麦原料市場の規模は、2025年の71億USDから2026年には78億USDに成長し、2026年〜2031年の期間においてCAGR 8.12%で2031年までに113.4億USDに達すると予測されています。この成長は、植物性食品の人気上昇、β-グルカンの心臓健康効果に関する規制当局の承認、およびタンパク質抽出効率を向上させる酵素的分画技術の進歩によって牽引されています。PepsiCo社による中国での16万トン規模のQuaker工場設立への大規模投資は、市場の長期的な成長ポテンシャルを反映しています。しかし、市場はカナダからのオート麦供給の制限や、米国で新たに課された25%の関税など、短期的な課題に直面しており、コストの変動要因となっています。こうした障壁にもかかわらず、継続的な研究開発の取り組みとプレミアム製品のポジショニングにより、飲料、ベーカリー製品、ニュートラシューティカルズにおけるオート麦原料の用途が拡大しています。さらに、持続可能性への関心の高まりとクリーンラベル製品への需要増加が、特に高価格を維持できる有機・特殊オート麦分画において魅力的な利益率を支えています。

主要レポートのポイント

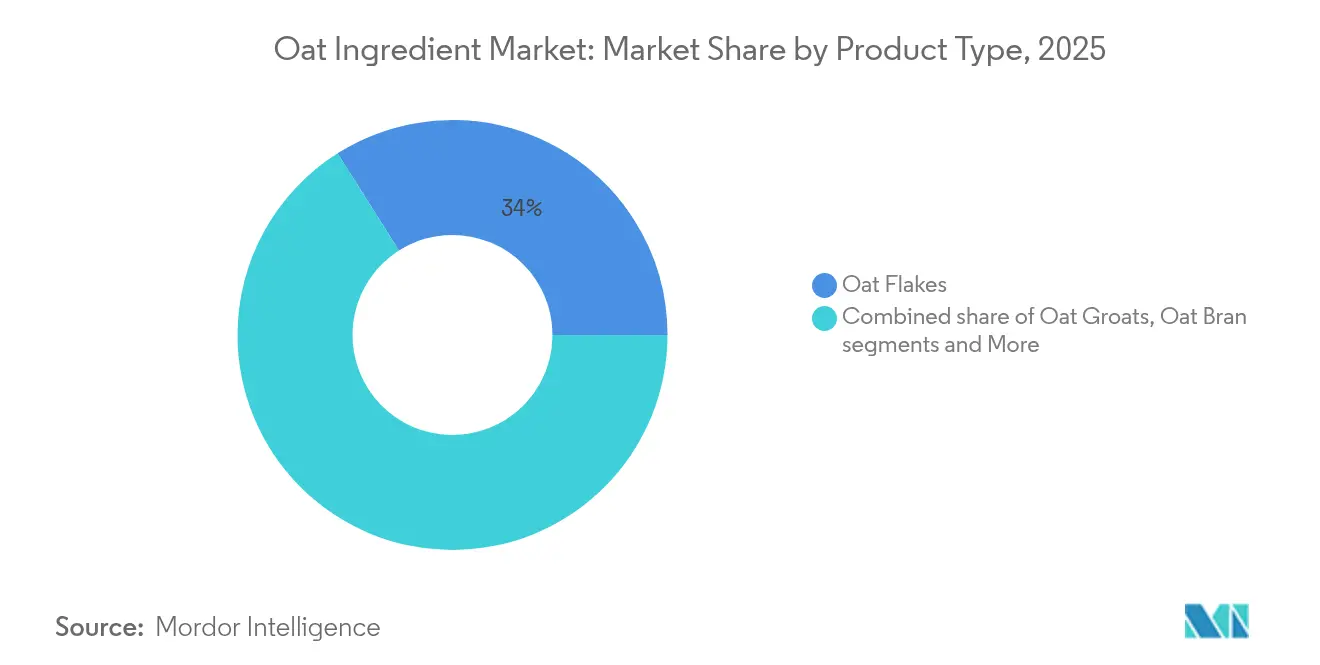

- 製品タイプ別では、オート麦フレークが2025年のオート麦原料市場シェアの33.98%をリードし、オート麦タンパク質は2031年にかけてCAGR 12.05%で拡大すると予測されています。

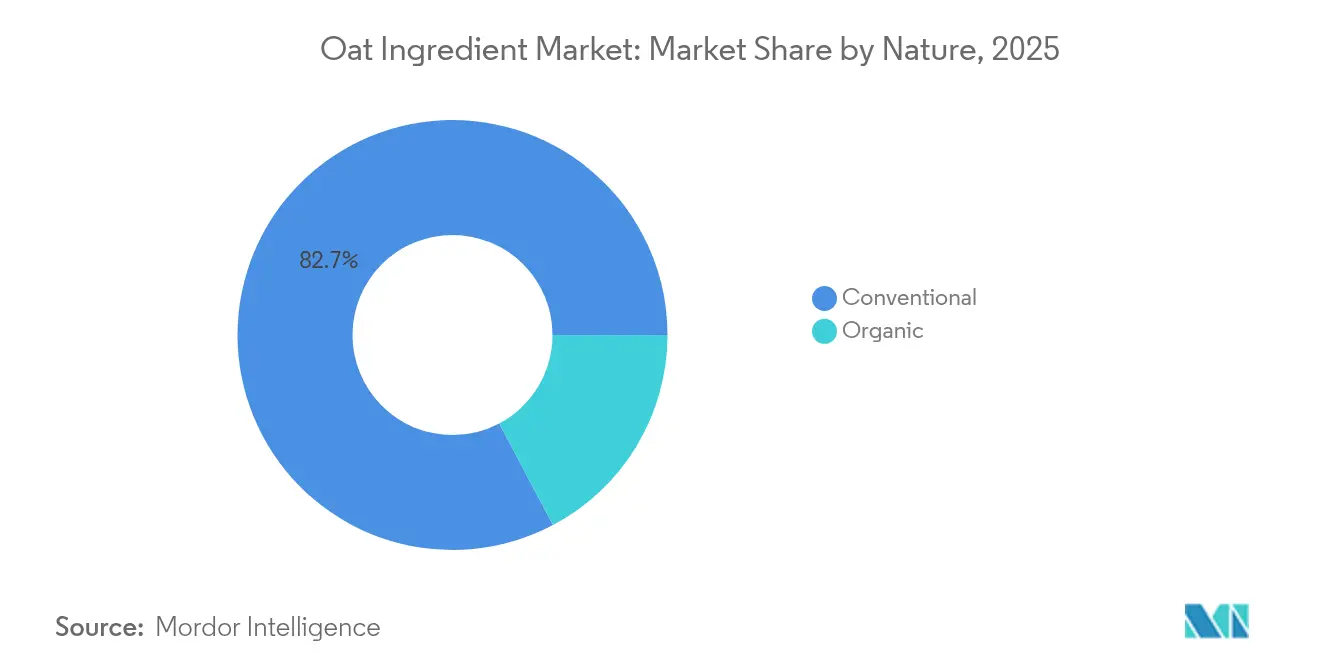

- 性質別では、従来型フォーマットが2025年のオート麦原料市場規模の82.74%を占め、有機オート麦はCAGR 10.78%で2031年にかけて最も速い成長を記録しています。

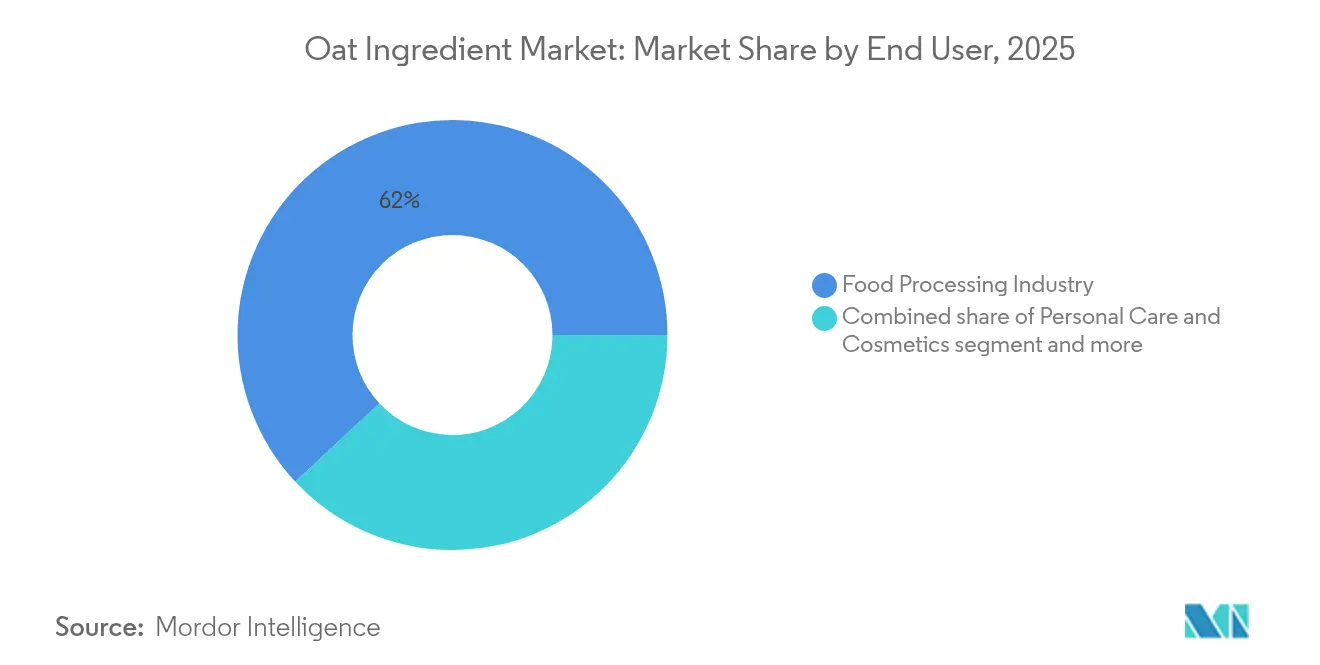

- エンドユーザー別では、食品加工が2025年に61.95%の収益シェアで市場を支配し、ニュートラシューティカルズは2031年にかけてCAGR 11.61%で成長すると予測されています。

- 地域別では、欧州が2025年の世界収益の31.88%を占め、アジア太平洋はCAGR 8.92%で2031年にかけて拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のオート麦原料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オート麦ベースの食品・飲料の人気上昇 | +2.1% | アジア太平洋および北米で最も強い成長を示す世界規模 | 中期(2〜4年) |

| 植物性・ビーガン食の普及 | +1.8% | 北米と欧州が先行し、アジア太平洋の都市部へ拡大 | 長期(4年以上) |

| 持続可能でクリーンラベルな製品への需要増加 | +1.5% | 欧州と北米が中核、アジア太平洋への波及 | 中期(2〜4年) |

| β-グルカンの心臓健康効果に関する消費者意識の高まり | +1.3% | 米国、欧州、カナダで規制当局の支持を受けた世界規模 | 短期(2年以内) |

| クリーンラベルおよびアレルゲンフリーのポジショニング | +1.0% | 主に北米と欧州、アジア太平洋でも台頭 | 中期(2〜4年) |

| オート麦加工・分画技術の進歩 | +0.8% | 欧州と北米にイノベーションセンターを持つ世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オート麦ベースの食品・飲料の人気上昇

消費者は栄養上の利点と利便性の両方を提供する機能性食品へのシフトを強めており、オート麦ベース製品の人気を押し上げている。米国では、オート麦ミルクの販売が著しい成長を遂げており、オート麦作物の需要を直接的に押し上げている。このトレンドは飲料にとどまらず、独自の2Dプリンティング技術を用いてパッケージ廃棄物を94%削減するMilkadamiaのフラットパック・オート麦ミルクのような革新的なソリューションにまで拡大している。さらに、酵素処理技術の進歩がこの成長を後押ししている。例えば、NovozymesのVertera Oatバイオソリューションは、メーカーが最適なタンパク質レベルと甘味プロファイルを実現しながら、原料リストを簡素化するのに役立っている。また、企業はこの高まる需要に応えるべく製品の処方を見直している。例えば、Unileverは、Food Navigatorが報じたように、Ben & Jerry'sのデイリーフリーアイスクリームにおいてナッツや種子をオート麦に置き換えた。さまざまなカテゴリーにわたるオート麦ベース製品の多様化は、従来の朝食アイテムをはるかに超えた力強く持続的な成長トレンドを示しており、より広範なグローバルオーツ市場全体の拡大を支えている。

植物性・ビーガン食の普及

植物性タンパク質市場は2030年までに大幅に成長すると予測されており、オート麦原料に多大な機会をもたらしています。オート麦は、特に優れたアミノ酸プロファイルという独自の栄養上の利点から、ますます支持されています。例えば、オート麦ブラン濃縮物のタンパク質含有量は21%であり、通常のオート麦フレークの14%を大幅に上回っています。市場がタンパク質源の多様化へとシフトする中、オート麦はレンズ豆やひよこ豆と並ぶ有力な代替品として台頭しており、大豆やエンドウ豆タンパク質よりも好まれることが多くなっています。肉の代替を目指す多くの植物性製品とは異なり、オート麦ベースの製品は完全な栄養を重視し、自然で植物由来の選択肢を求める健康志向の消費者にアピールしています。より健康的で本物の食の選択への高まる嗜好が持続的な需要を牽引し、急速に進化する植物性タンパク質市場においてオート麦を不可欠な原料として確立しています。

持続可能でクリーンラベルな製品への需要増加

消費者は購買決定においてますます持続可能性を優先しており、環境に優しい食品への需要を牽引しています。このトレンドは、自然に低い環境負荷で知られるオート麦原料を市場における競争力のある選択肢として位置づけています。アイルランドのオート麦生産はこの優位性を体現しており、カバークロッピングや藁の土壌還元などの持続可能な農業慣行を通じて、1トンあたり38 kg CO2という低い正味炭素フットプリントを達成しています。企業はこのシフトを活用して市場でのプレゼンスを強化しています。例えば、PureOatyの朝食シリーズは非常に低い炭素フットプリントを強調し、従来の代替品との差別化を図っています。同様に、Oatlyは2050年までに排出量を89%削減することを約束しており、強固な持続可能性目標がブランドポジショニングを強化できることを示しています。持続可能でクリーンラベルな製品への需要の高まりは、ブランドにプレミアム価格設定の機会を提供し、進化する消費者の嗜好に応えながら高い利益率を維持することを可能にしています。

β-グルカンの心臓健康効果に関する消費者意識の高まり

飽和脂肪とコレステロールが低い食事に含まれる場合、1日3グラムのβ-グルカンの摂取が冠動脈心疾患のリスク低減に役立つというFDAの認定は、市場成長の強固な基盤を提供しています。この規制当局の承認により、メーカーは特定の健康効果を訴求できるようになり、オート麦ベースの原料が他の植物性オプションに対して競争上の優位性を持つことになります[1]連邦規則集、「§ 101.81 健康効果の表示:特定の食品由来の可溶性食物繊維と冠動脈心疾患(CHD)のリスク」、ecfr.gov。さらに、カナダ保健省、FDA、欧州食品安全機関によるβ-グルカンのコレステロール低下効果の承認は、これらの強化製品に世界的な機会を開いています。心血管の健康を超えて、β-グルカンが血糖値を効果的に調節し、免疫系をサポートできることが研究で示されています。需要をさらに促進するために、原料サプライヤーと製品メーカーはこれらの健康上の利点について消費者への啓発を積極的に行っています。この意識の高まりは、情報に基づいた購買決定を促進するだけでなく、バリューチェーン全体でのプレミアム価格戦略を支援し、β-グルカン強化製品の市場ポテンシャル全体を高めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生オート麦の価格変動 | -1.2% | カナダの供給依存による北米への深刻な影響を含む世界規模 | 短期(2年以内) |

| 他の植物性原料との競合 | -0.9% | 北米と欧州で競争が激化する世界規模 | 中期(2〜4年) |

| グルテンフリー表示に関する交差汚染の懸念 | -0.7% | 主に北米と欧州、規制当局の精査が台頭 | 中期(2〜4年) |

| 北米の貿易フローを混乱させる関税紛争 | -0.5% | 北米に特有、世界的な波及効果あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生オート麦の価格変動

カナダのオート麦在庫は歴史的に低い水準にあり、生産の不安定性によるサプライチェーンの重大な脆弱性を浮き彫りにしています。これらの課題は原料価格の上昇と供給の制限をもたらし、市場に障壁を生み出しています。過去数年間、極端な気象条件と作付け決定の変化がオート麦収穫量に予測不可能な変動を引き起こし、食品メーカーが安定した供給を維持することを困難にしています。高い栄養価にもかかわらず、オート麦は市場で過小評価されたままです。現在の価格構造はその栄養上の利点を十分に反映しておらず、オート麦の77%が商業的食品目的に使用され、わずか23%が飼料に充てられています。オート麦先物は現在1ブッシェルあたり3.09USDで取引されており、1%の下落が持続的な市場の不確実性を反映しています。この状況により、加工業者は代替調達戦略を模索するか、利益率を圧迫する投入コストの上昇に直面することを余儀なくされています。

グルテンフリー表示に関する交差汚染の懸念

オート麦製品におけるグルテン汚染は、重大な規制上および法的責任の懸念を提示しており、表示基準と市場戦略の変更につながる可能性があります。Trader Joe'sのグルテンフリーロールドオーツの検査では、さまざまなロットにわたって5 ppm未満から120 ppmの範囲の汚染レベルが明らかになり、製造中の交差接触管理のギャップを露呈しました。米国では、すでに87カ国で採用されている規制に合わせて、オート麦に対する強制的なグルテン表示を導入する圧力が高まっています。このような措置は、コンプライアンスコストを大幅に増加させ、グルテンフリー認証を持たない生産者の市場アクセスを制限する可能性があります。グルテンフリーオート麦のより厳格な基準であるピュリティプロトコルの実施には、専用のサプライチェーンと高度な検査システムが必要です。このアプローチは、より高いコストを吸収できる大規模な垂直統合型加工業者に有利に働く傾向があり、一方でリソースとインフラが限られた小規模な地域生産者は課題に直面する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレークが支配しタンパク質が加速

2025年、オート麦フレークは33.98%の最大市場シェアを保持しており、伝統的な朝食食品と産業用食品加工における強固な存在感を示しています。その適応性により、シリアル、グラノーラバー、焼き菓子などの製品において不可欠な原料となっており、一貫した品質と機能性を確保しています。このセグメントは、効率的でコスト効果の高い大規模生産を可能にする確立されたサプライチェーンと高度な加工システムの恩恵を受けています。例えば、Bühler Groupの統合オート麦生産ラインは、洗浄・等級分けからキルニングとフレーキングまでのプロセス全体を高い効率と品質で管理する先進技術を示しています。大手食品メーカーは、その信頼性の高いパフォーマンスと広範な消費者受容性からオート麦フレークを好み、さまざまな製品カテゴリーにわたって安定した需要を牽引しています。

オート麦タンパク質は最も成長の速いセグメントであり、2031年にかけてCAGR 12.05%が予測されています。この成長は、心血管上の利点を支持する科学的証拠の増加と植物性タンパク質代替品の人気上昇によって牽引されています。マニトバ大学の研究は、オート麦タンパク質が心臓の健康を改善し、悪玉コレステロールを低下させ、肥満者の心機能を向上させ、血圧を下げ、高血圧患者の心臓関連の問題を予防できることを確認しています。Bob's Red Millのような企業はこの分野で革新を進め、クリーンラベルタンパク質製品への高まる需要に応えるために高タンパク質オート麦を導入しています。オート麦タンパク質は他の穀物と比較して優れたアミノ酸プロファイルで際立っており、その成長は標準的なコモディティ製品よりも機能性・健康志向の原料を好む広範な市場トレンドを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:従来型の規模対有機のプレミアム化

2025年、従来型オート麦は82.74%の支配的な市場シェアを誇り、確立されたサプライチェーン、競争力のある価格設定、および主流の食品用途における普遍的な存在感によって支えられています。これらのオート麦は生産と加工の両方において規模の経済を活用し、メーカーが大手食品加工業者と小売業者の大量需要に対応することを可能にしています。従来型セグメントの規模上の優位性を強調するものとして、米国農務省の報告によれば、カナダは2024年に340万メートルトンを生産する世界最大のオート麦生産国です。従来型セグメントは、朝食シリアルやスナックバーから産業用食品原料まで、プレミアムブランディングよりもコスト効率を優先する大衆市場の定番製品を支えています。

有機オート麦は上昇軌道にあり、2031年にかけてCAGR 10.78%を誇っています。この急増は、プレミアムポジショニングと健康・環境上の利点に対する消費者の投資意欲によって促進されています。先頭に立つのは、特にRaisio Food Solutionsのフィンランド産有機オート麦であり、この動きを際立たせています。厳格な品質管理、農薬使用量の削減、カーボンニュートラルな生産を強調し、環境意識の高い消費者の共感を得ています。このトレンドをさらに裏付けるように、Alpro英国での大規模投資で注目を集め、100%英国産有機オート麦への転換を図っています。この動きは地元調達へのコミットメントを強調するだけでなく、有機ポジショニングとサプライチェーンの透明性への業界のシフトとも一致しています。有機セグメントの力強い成長は、より広い業界トレンドを反映しています。消費者が品質と持続可能性をますます優先するにつれて、プレミアムを支払う意欲が高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:食品加工がリードしニュートラシューティカルズが急増

2025年、食品加工業界は61.95%のシェアで市場を支配しており、幅広い用途によって牽引されています。これには、ベーカリーと菓子類、朝食シリアル、乳製品代替品、スナックとバー、飲料が含まれ、いずれもオート麦原料をその機能的利点のために活用しています。オート麦は食品製造において、テクスチャーの改善、結合剤としての機能、さまざまな製品の栄養含有量の向上能力から高く評価されています。これらの用途の中で、乳製品代替品サブセグメントは植物性製品の人気上昇によりオート麦作物需要の最も速い成長を示しています。食品加工業界は、強力なサプライチェーンネットワーク、標準化された品質要件、および予測可能な需要トレンドの恩恵を受けており、効率的な長期計画と投資を支援しています。

ニュートラシューティカルズセグメントは最も成長が速く、2031年にかけてCAGR 11.61%が予測されています。この成長は、β-グルカンの健康上の利点を支持する科学的証拠と複数の地域での健康効果表示に関する規制当局の承認によって促進されています。例えば、Ceaproはコラーゲン産生を刺激し、皮膚修復を助け、皮膚深部への浸透を通じて治療効果をもたらす抗老化製品向けのオート麦β-グルカンの開発に成功しています。ニュートラシューティカルズ市場は、天然療法と機能性健康製品への消費者の関心が高まり続ける中、プレミアム価格設定の機会も活用しています。このトレンドは消費者行動の変化を浮き彫りにしており、機能性原料への意識の高まりと、健康上の利点について科学的な裏付けのある製品への投資意欲の増大を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、欧州は31.88%の最大市場シェアを保持しており、強力な北欧のオート麦生産と、国内外の市場に対応する高度な加工能力によって牽引されています。フィンランド、スウェーデン、アイルランドなどの国々は、有利な気候と持続可能な農業慣行の恩恵を受け、強固な環境認証を持つ高品質なオート麦を生産することができます。フィンランド産有機オート麦は、厳格な品質管理、最小限の農薬使用、カーボンニュートラルな生産プロセスにより際立っており、プレミアム市場セグメントに非常に魅力的です。アイルランドのオート麦生産はその持続可能性で認められており、炭素フットプリントはわずか1トンあたり207 kg CO2相当であり、イタリアやスペインなどの温暖な地域で記録された1000 kg CO2/tを大幅に下回っています。

アジア太平洋は最も成長の速い地域であり、2031年にかけてCAGR 8.92%が予測されています。この成長は、革新的な製品開発と都市部における植物性代替品への消費者受容の増加によって促進されています。OATSIDEの急速な成長は、効果的なマーケティングと、ストレス解消と睡眠健康効果をもたらす20mg L-テアニンを注入した抹茶オート麦ラテのようなユニークなフレーバー革新によって牽引された地域のポテンシャルを示しています。PepsiCo社の2025年における6,860万USDの投資による中国での16万トン規模のQuakerオート麦施設の設立は、地域の発展に対するグローバル企業のコミットメントを反映しています。地域の拡大する中産階級、高まる健康意識、機能性食品革新への関心がさらに成長を牽引しています。

北米は、米国のオート麦消費の半分以上がカナダから調達されるというカナダ輸入への依存から生じる課題にもかかわらず、主要市場であり続けています。この依存性は、特に2025年にカナダの穀物に対して25%の関税が導入された後、貿易混乱に対する地域の脆弱性を露呈しています。その結果、米国の加工業者は調達の多様化を模索するか、より高いコストを吸収することを余儀なくされています。国内生産の取り組みが勢いを増しており、例えばOatlyが中西部の農家と提携してオート麦を作物ローテーションに再導入し、環境的・経済的利点の両方を促進しています。一方、南米と中東・アフリカは、都市化と植物性代替品への関心の高まりを背景に、多国籍ブランドの拡大戦略に支えられた有望な市場として台頭しています。

競争環境

オート麦原料市場は中程度に集約されており、多数の小規模プレーヤーがその動態に貢献しています。主要プレーヤーは、限られた成長機会を活用するために、製品革新、市場拡大、買収などの戦略に注力しています。市場の主要企業には、Lantmännen、Grain Millers, Inc.、James Richardson & Sons, Limited (Richardson International)、Avena Foods Ltd、PepsiCo, Inc.(Quaker Oats Company)が含まれます。しかし、オート麦タンパク質への需要は、エンドウ豆や大豆などの代替植物性タンパク質の人気上昇による課題に直面しています。それにもかかわらず、主要企業は市場を維持・成長させるために多大な投資を行っています。

市場における主要戦略は、価格競争よりも垂直統合、持続可能性、技術的進歩を重視しています。例えば、Oatlyはコスト構造を最適化し、設備稼働率を改善するためにシンガポール施設の閉鎖を含むアセットライトのサプライチェーン戦略を採用しています。このアプローチは、市場リーダーがグローバルなプレゼンスを維持しながら業務効率を高める方法を反映しています。

新たな機会は、β-グルカンの抗炎症・保湿特性が従来の食品用途を超えたユニークな利点を提供するパーソナルケア製品などの機能的用途において生まれています。特に酵素処理における技術的進歩により、より高いタンパク質濃度と改善された機能特性が実現されています。Novozymesのような企業は、タンパク質レベルを向上させ原料処方を簡素化するバイオソリューションを提供することでイノベーションを牽引しています。さらに、マギル大学によるオート麦のCRISPR-Cas9遺伝子編集に関する特許出願は、β-グルカン含有量と気候耐性の向上を目指しており、将来的に市場を再形成する可能性のある技術的ブレークスルーを示唆しています。

オート麦原料業界のリーダー企業

Lantmännen

Grain Millers, Inc.

James Richardson & Sons, Limited (Richardson International)

Cargill, Incorporated.

PepsiCo, Inc. (Quaker Oats Company)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Bay State Millingは、PurelySown™ピュリティプロトコルグルテンフリーオート麦の発売によりオート麦ポートフォリオを拡大しました。同社によると、PurelySownピュリティプロトコルグルテンフリーオート麦は、有機基準を超えた従来型、有機、再生有機認証として入手可能です。これらのオート麦はグロート、フレーク、ロールドなど複数の形態でも提供されています。

- 2024年11月:アイオワ州農業長官マイク・ネイグ氏は、アイオワ州農業・土地管理局がアイオワ州全体の24プロジェクトに520万USD以上を投入することを発表しました。これらの投資は、より広範なサプライチェーン強化の取り組みの一環として、米国農務省の強靭な食料システムインフラ(RFSI)助成プログラムを通じて行われます。注目すべき取り組みとして、Miller Farmsが新たな地域施設を設立する予定です。この施設はアイオワ州の農家から調達した生オート麦を前処理し、オート麦グロートに加工します。これらのオート麦グロートはさまざまな販売先に直接販売されるだけでなく、オートミールへのさらなる加工も可能です。

- 2024年10月:Flahavan'sはオート麦ブランの再発売により製品ラインナップを拡大しました。このオート麦ブランはタンパク質と食物繊維が豊富で、コレステロールを下げるのに役立つβ-グルカンを含んでいます。100%オート麦ブランで作られており、ブランドによると運営上の制約から600gの小さめのバッグで販売される予定です。

- 2024年4月:穀物研究開発公社(GRDC)は、業界の知見に基づいて推進される研究コンソーシアムを発表し、拡大する世界のオート麦市場を開拓します。この共同の取り組みは、オート麦品質研究における先駆的なイノベーション、分類基準の形成、市場ポジショニングの精緻化に対するGRDCのコミットメントを強調しています。

世界のオート麦原料市場レポートの範囲

オート麦タンパク質は分離物と濃縮物の形態で入手可能であり、食品、飲料、パーソナルケア・コスメティクス、その他の産業での用途があります。本調査は、北米、欧州、アジア太平洋、南米、中東・アフリカを地域として含む、市場に関連する最も活発な国々の地理的分析もカバーしています。

| オート麦粉 |

| オート麦グロート |

| オート麦ブラン |

| オート麦フレーク |

| オート麦デンプン |

| オート麦タンパク質 |

| オート麦β-グルカン |

| その他 |

| 従来型 |

| 有機 |

| 食品加工業界 | ベーカリーと菓子類 |

| 朝食シリアル | |

| 乳製品および乳製品代替品 | |

| スナックとバー | |

| 飲料 | |

| その他 | |

| ニュートラシューティカルズ | |

| パーソナルケアとコスメティクス | |

| 動物飼料 | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| 専門店 | |

| オンライン小売 | |

| その他 | |

| ホレカ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | オート麦粉 | |

| オート麦グロート | ||

| オート麦ブラン | ||

| オート麦フレーク | ||

| オート麦デンプン | ||

| オート麦タンパク質 | ||

| オート麦β-グルカン | ||

| その他 | ||

| 性質別 | 従来型 | |

| 有機 | ||

| エンドユーザー別 | 食品加工業界 | ベーカリーと菓子類 |

| 朝食シリアル | ||

| 乳製品および乳製品代替品 | ||

| スナックとバー | ||

| 飲料 | ||

| その他 | ||

| ニュートラシューティカルズ | ||

| パーソナルケアとコスメティクス | ||

| 動物飼料 | ||

| 小売 | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| オンライン小売 | ||

| その他 | ||

| ホレカ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

オート麦原料市場の現在の規模はどのくらいですか?

オート麦原料市場は2026年に78億USDに達しており、2031年までに113.4億USDに達する軌道にあります。

最も速く成長している地域はどこですか?

アジア太平洋は、地域のイノベーターが伝統的なフレーバーと機能性オート麦ベースを融合させながら、CAGR 8.92%で拡大しています。

オート麦タンパク質が注目を集めている理由は何ですか?

臨床研究が心血管上の利点を支持しており、酵素抽出によって最大21%のタンパク質を含む濃縮物が得られ、スポーツ栄養および乳製品代替ブランドを引き付けています。

有機オート麦のプレミアム価格を牽引するものは何ですか?

有機認証、農薬使用量の削減、カーボンニュートラルな農業により、生産者は高まるクリーンラベル需要に応えながら二桁のプレミアムを請求することができます。

最終更新日: