プリンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 70.06 十億米ドル |

| 市場規模 (2031) | 88.78 十億米ドル |

| 成長率 (2026 - 2031) | 4.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプリンター市場分析

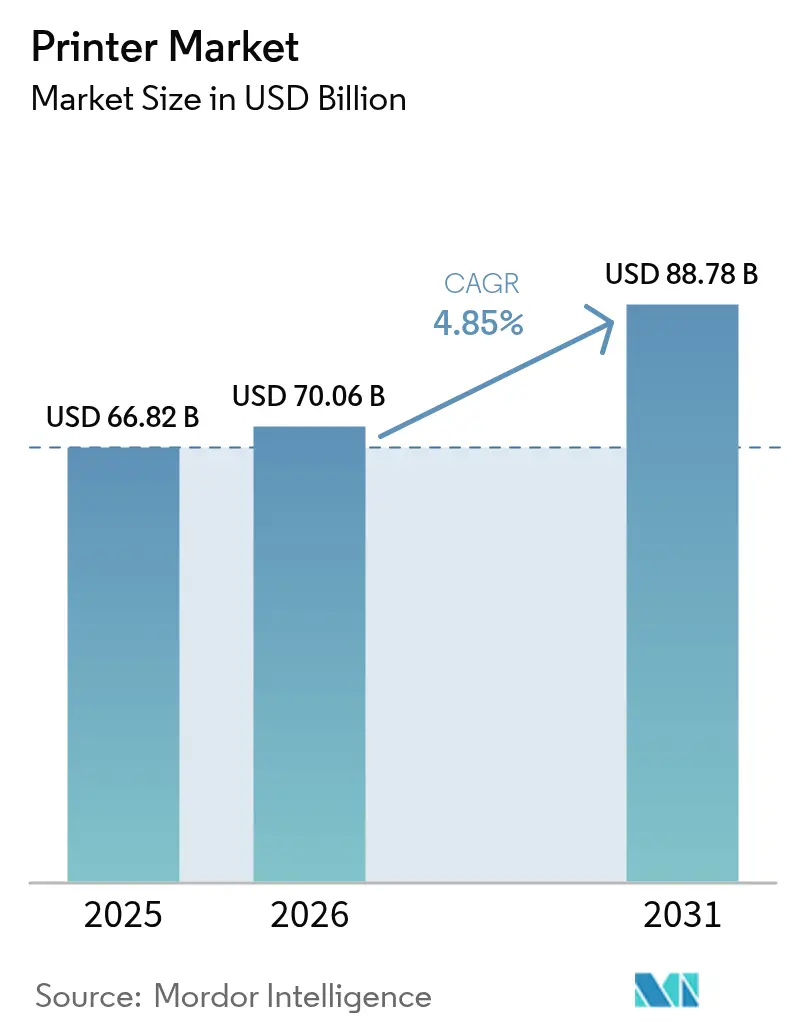

プリンター市場規模は2025年に668億2,000万米ドルと評価され、2026年の700億6,000万米ドルから2031年には887億8,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中のCAGRは4.85%です。

従来のオフィス印刷が縮小する一方で、電子商取引物流、包装のプレミアム化、サステナビリティ主導のアップグレードから新たな需要が生まれており、成長は持続しています。印刷、スキャン、コピー、ファクス機能を統合した多機能デバイスが、ハイブリッドオフィスにおける調達決定を主導しています。インクタンクの経済性、ラストマイル配送向けのサーマルラベリング、ブランドマーケティング向けのカラー出力が、印刷オフィスページ数がパンデミック前の水準から20%減少した中でも、ハードウェアの更新サイクルを活発に維持しています。メーカーは産業・医療分野のニッチ市場に多角化し、デジタル代替に対するプリンター市場の緩衝材となっています。アジア太平洋地域は、製造業のデジタル化、トレーサビリティ規制、中小企業エコシステムの拡大に支えられ、収益拡大をリードしています。

主要レポートのポイント

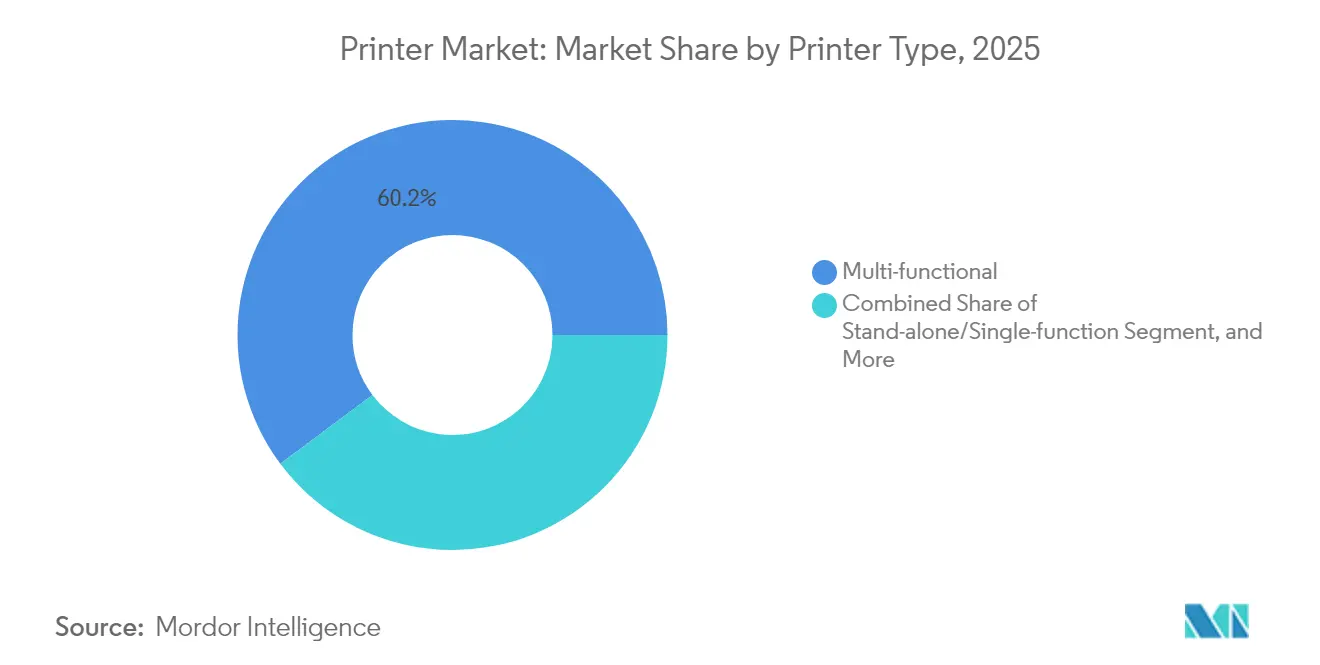

- プリンタータイプ別では、多機能モデルが2025年のプリンター市場シェアの60.22%を占め、大判ユニットが2031年にかけて最速の5.12%のCAGRを記録しました。

- 技術別では、インクジェットが2025年のプリンター市場規模の48.10%を占め、サーマル技術が2031年にかけて最高の5.05%のCAGRを記録しています。

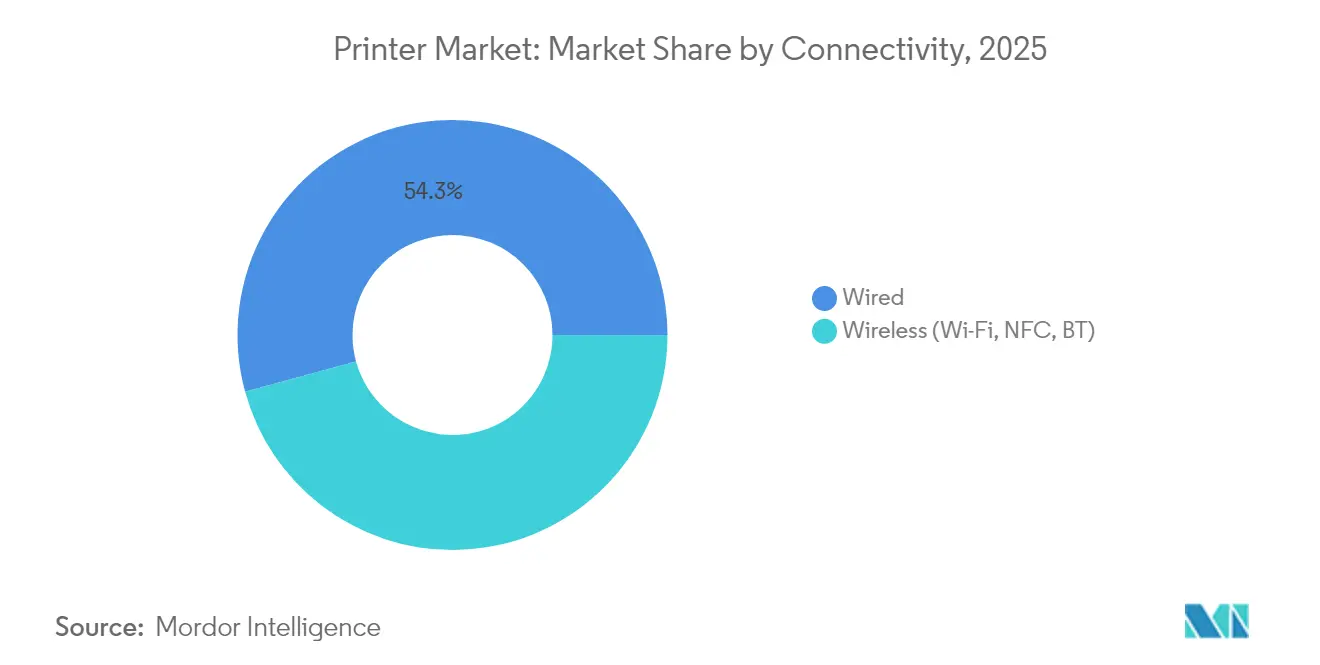

- 接続性別では、有線インターフェースが2025年のプリンター市場規模の54.25%のシェアを維持し、IoT統合の拡大により無線オプションが5.52%のCAGRで成長しています。

- 出力タイプ別では、カラーデバイスが2025年のプリンター市場規模の58.65%を占め、2031年にかけて年率4.74%で拡大しています。

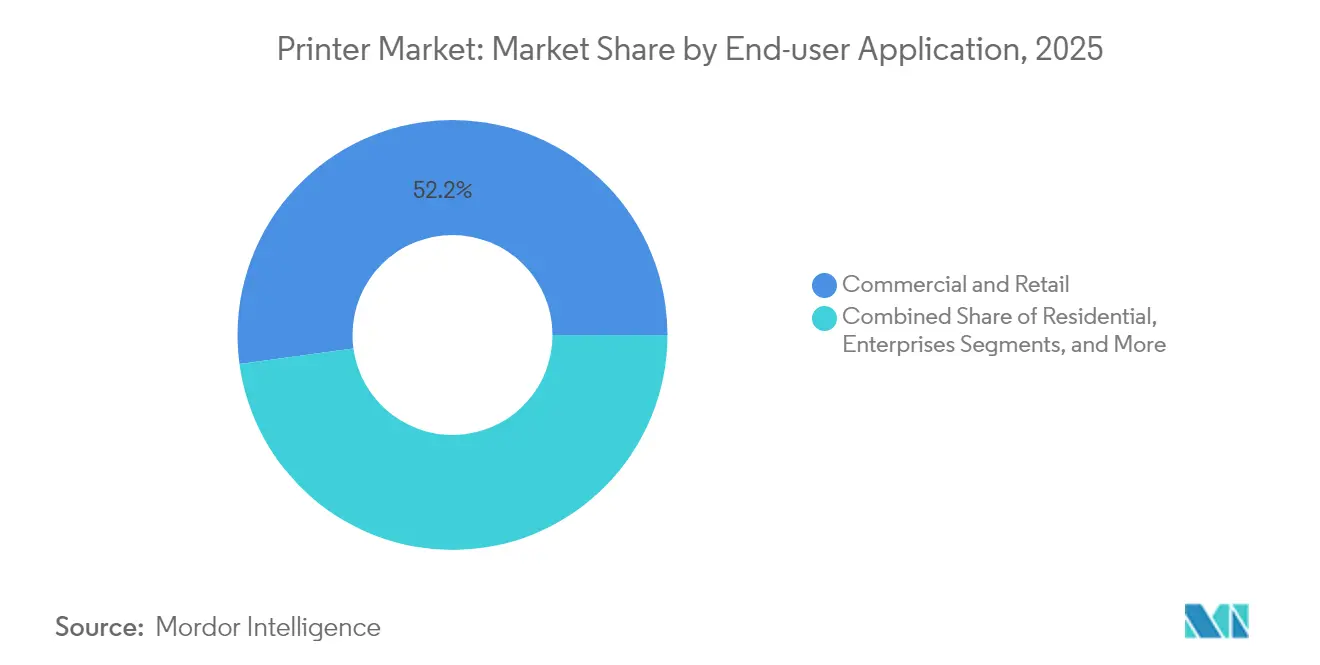

- エンドユーザー別では、商業施設が2025年の収益の52.15%を占め、医療・物流分野の採用が6.25%のCAGRでトップとなっています。

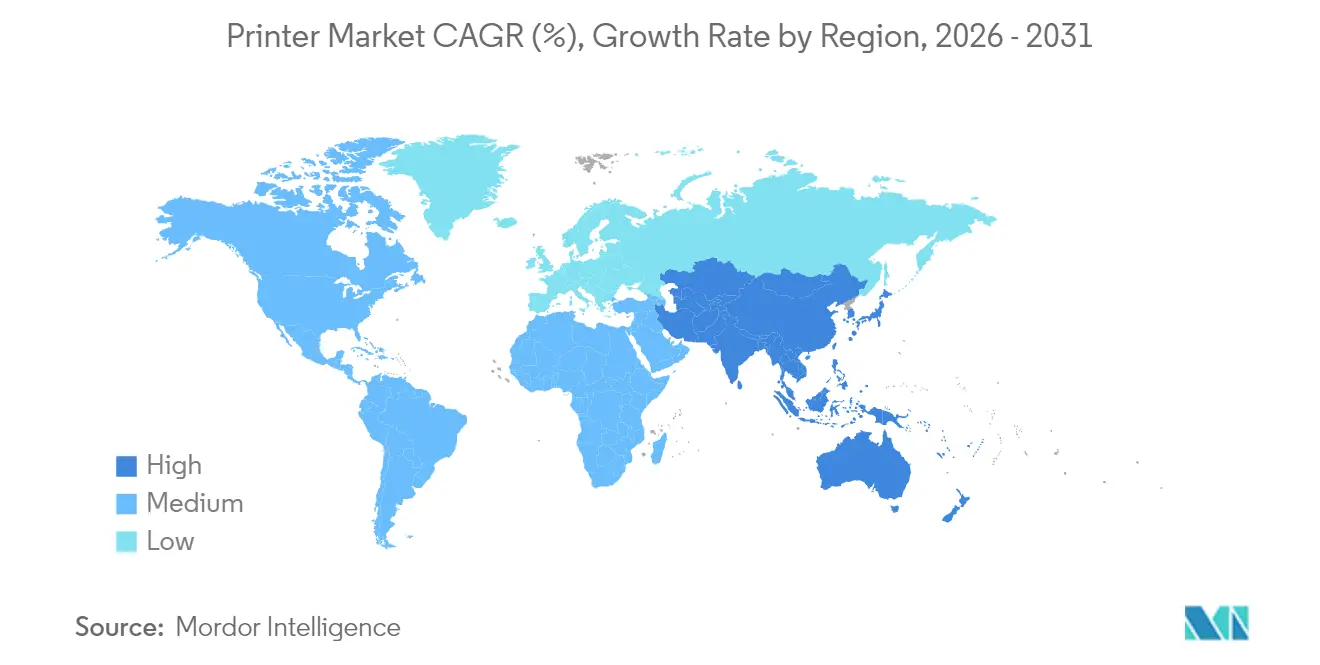

- 地域別では、アジア太平洋地域が2025年の収益の41.10%を占め、2031年にかけて5.02%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプリンター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引の小包量の急増による産業用サーマルラベルプリンター需要の拡大 | +0.8% | アジア太平洋地域が中心、北米へも波及 | 中期(2〜4年) |

| インクタンク/エコタンクモデルの急速な普及による総所有コストの低減 | +0.7% | グローバル、特にアジア太平洋地域およびラテンアメリカで顕著 | 長期(4年以上) |

| 重要文書のセキュアなハードコピーアーカイブ | +0.5% | グローバル、特に北米およびヨーロッパで顕著 | 短期(2年以内) |

| 包装のプレミアム化によるUV硬化型インクジェットプリンターの需要拡大 | +0.6% | 北米およびヨーロッパが中心、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| サステナビリティ公約によるLEDプリンターへの移行加速 | +0.4% | ヨーロッパが中心、グローバルに拡大 | 長期(4年以上) |

| 無線接続の採用による分散型ワークフローの実現 | +0.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域における電子商取引の小包量の急増による産業用サーマルラベルプリンター需要の拡大

サーマルプリンターは現在、中国、インド、ASEAN諸国の大規模フルフィルメントハブにおける小包ルーティングを支えています。この機器のリボンレスアーキテクチャは、湿気や粉塵に耐えながら、1シフトあたり数百万枚のスキャン可能なラベルに対応します。医薬品および食品のトレーサビリティに関する義務が、大量輸送や低温輸送チェーンに耐えられる耐久性のあるコードへの需要を高めています。物流事業者は高速6インチモデルを選択してピック・パック・シップを効率化しており、地域の製造業における優位性が量的要件をさらに高めています。これらの基本的要因が、アジア太平洋地域のプリンター市場成長においてサーマル技術に最も強い牽引力を与えています(apec.org)。

新興経済国におけるインクタンク/エコタンクモデルの急速な普及による総所有コストの低減

Epsonによるエコタンクデバイスの1億台出荷は、特に予算重視の零細企業の間でカートリッジ不要の印刷に対する潜在的な需要を裏付けています。[1]Epson、「エプソン大容量インクタンク搭載インクジェットプリンター、累計出荷台数1億台を突破」、corporate.epson 詰め替え可能なリザーバーは1ページあたりのコストを最大90%削減し、使い捨てプラスチックを最小化することで埋め立て廃棄物を削減します。コスト削減により、家族経営の店舗、学習塾、スタートアップ企業は高額な運用費用をかけずにアウトリーチ資料を拡充できます。CO₂排出量の削減は、ラテンアメリカの複数の省庁が導入したグリーン調達方針への準拠を強化します。これらの要因が相まって、人口の多い経済圏全体でプリンター市場に複数年にわたる後押しをもたらしています。

重要文書のセキュアなハードコピーアーカイブ

病院、銀行、省庁は、サイバーリスクへの対策として物理的なファイル室を維持しています。米国、ドイツ、日本の規制では、監査証跡、災害復旧、機密資料のために改ざん防止紙のコピーが依然として義務付けられています。ベンダーは、電子透かしの埋め込み、暗号化されたジョブリリース、自己消去型ソリッドステートドライブで対応しています。プレミアムなセキュリティ機能は平均販売価格を押し上げ、ページ数が減少する中でも収益を支えています。このコンプライアンス主導のニッチ市場は、リスク回避型企業においてプリンター市場の価値を維持しています。

短納期ラベル向けUV硬化型インクジェットプリンターを牽引する包装のプレミアム化

消費者ブランドは、数百メートルのバッチで実行されるテクスチャード加工の高精細ラベルで棚の訴求力を追求しています。HP Indigo V12は毎分120線形メートルに達しながら1,600dpiのグラフィックスを実現し、複数のフレキソ印刷ラインを置き換えてカーボンフットプリントを縮小しています。[2]HP Inc.、「HP Indigo V12デジタルプレス」、hp.com スポットニスと白インクを1パスで塗布できる機能により、クラフト飲料、化粧品、栄養補助食品向けの差別化された包装が実現します。短納期の俊敏性は、季節限定プロモーションをカスタマイズする電子商取引販売者にも恩恵をもたらし、より広いプリンター市場における高マージンのハードウェア需要を持続させています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業のクラウド移行によるトランザクション印刷量の縮小 | −1.2% | グローバル、特に北米およびヨーロッパで顕著 | 長期(4年以上) |

| 原材料コストの上昇による消耗品価格の高騰 | −0.8% | グローバル、特に新興市場に影響 | 中期(2〜4年) |

| RoHS3コンプライアンスコストによる低コストレーザー製品の市場投入制限 | −0.3% | ヨーロッパが中心、グローバルへの影響は軽微 | 短期(2年以内) |

| 電子署名の普及による小切手・フォーム印刷の減少 | −0.4% | 北米およびヨーロッパが中心、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

企業のクラウド移行によるトランザクション印刷量の縮小

企業の電子署名、電子請求、オンラインフォームへの移行が、日常業務から紙を排除しています。HPはCOVID前のピークと比較して20%のページ数減少を確認しています。この変化は構造的なものであり、ペーパーレス化によるコスト削減を求めるCFOの指示と、印刷依存を抑制するESGスコアカードによって支えられています。専門的な業種では依然としてハードコピーが必要とされますが、この長期的な逆風は成熟市場における全体的なユニット成長を抑制しています。ベンダーはワークフローソフトウェアとマネージドサービスをバンドルすることで対抗していますが、コアとなるオフィス消費は引き続き減少しています。

原材料コストの上昇による消耗品価格の高騰

金属、プラスチック、半導体への関税と、不安定な石油化学原料が相まって、トナーおよびインクの原材料コストが上昇しています。メキシコ、カナダ、中国から調達される複数のコンポーネントへの25%の関税が、印刷消耗品全体での価格調整を余儀なくさせました。中小企業は機器の更新を先送りし、現在のフリートを延命させることで交換サイクルを鈍化させています。メーカーはバイオベースのトナーや国内調達を模索してショックを緩和しようとしていますが、転嫁価格設定が価格に敏感な地域での需要を依然として狭め、プリンター市場の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プリンタータイプ別:多機能デバイスがフリート統合を強化

多機能プリンターは2025年の収益の60.22%を占め、ハイブリッドワーカーが柔軟でコンパクトなハードウェアを必要とするプリンター市場の中核を担っています。ベンダーは自動両面印刷、音声起動コマンド、クラウドコネクターを統合し、ユニットが自宅とオフィスのデスク間でシームレスに切り替えられるようにしています。スタンドアロンレーザーエンジンは、セキュリティのために機能を制限している銀行や政府機関で引き続き使用されていますが、企業が統合を優先するにつれて台数は減少しています。

大判システムは最速の5.12%のCAGRを記録しており、オンデマンドの包装プルーフ、大型バナー広告、建築ビジュアライゼーションワークフローによって牽引されています。このセグメントは、基材廃棄物を最小化するデジタルロールに移行する印刷サービス店の恩恵を受けています。段ボールおよびフレキシブル包装向けの産業用プレスは、ブランドオーナーが製品サイクルを短縮するにつれてプレミアム価格を獲得しています。これらのダイナミクスにより、一般的なオフィス量が軟化する中でもプリンター市場は回復力を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術タイプ別:インクジェットがリード、サーマルが加速

インクジェット技術は2025年の収益の48.10%を占め、家庭、オフィス、軽生産セグメントを通じてプリンター市場の中核を担っています。PrecisionCoreおよびピエゾヘッドの革新的な進歩により、ネイティブ速度が向上し、メディアの幅が広がり、インクジェットが学区やSOHO(スモールオフィス・ホームオフィス)においてエントリーレーザーユニットを置き換えるのに役立っています。生産ラベルラインにおけるインクジェット設置のプリンター市場規模は、1画像あたりのコストが低下するにつれて、全体で4.43%のCAGRで成長すると予測されています。

サーマルエンジンは金額ベースでは小規模ですが、小包ラベリング、検体追跡、リストバンド印刷に支えられ、5.05%のCAGRで他を上回っています。エネルギー効率の高いLEDモデルは、低消費電力を評価するエコ調達フレームワークが整備されているヨーロッパで認知度を高めています。一方、Epsonはレーザー出荷について2026年までにカテゴリーから撤退する予定であり、気候目標を優先しています。

接続性別:無線の普及が分散型オフィスを支援

有線インターフェースはデータに敏感なネットワークにとって不可欠であり、2025年の販売の54.25%を占めています。金融、防衛、医療施設は、確定的なパフォーマンスとコンプライアンスを確保するためにイーサネット回線を維持しています。しかし、Wi-Fi 6ルーターの普及とゼロトラストフレームワークの成熟に伴い、無線コホートは年率5.52%で成長しています。

スマートフォンからの印刷開始、NFCタップ・トゥ・リリース、クラウドキューイングされたジョブにより、スタッフはどこからでも操作でき、無線経由でパッチを適用するファームウェアへの需要が持続しています。HPが発表したAIアシスト型セットアップにより、初期導入とノイズ最適化が改善され、中小企業の移行が促進されています。これらの力が相まって、プリンター市場は現代のITポリシーに沿った柔軟なアーキテクチャへと移行しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

出力タイプ別:カラーがマーケティング力を維持

カラーラインは2025年の販売の58.65%を占め、消費者向けブランドがサイネージ、メニュー、棚タグを更新するにつれて4.74%の成長傾向を維持しています。小売業者は鮮やかなポイント・オブ・セール・グラフィックスを活用してバスケット価値を高め、デジタル印刷の可変データによりロイヤルティキャンペーンがマイクロセグメントをターゲットにできます。レジン、ラテックス、UVインクが基材オプションを拡大し、カラーの採用をフローリング、インテリア、硬質プラスチックにまで広げています。

モノクロオフィスプリンターは、銀行明細書、法的文書、司法書類において依然として主流です。高容量トナーボトルとデフォルトの両面印刷が紙とカートリッジのコストを抑制し、関連性を維持しています。それでも、価格競争が格差を縮小しており、4色ページのコストが数十セントではなく数セントになると、企業は日常のコミュニケーションにカラーを取り入れ、より広いプリンター市場に段階的な成長をもたらしています。

エンドユーザーアプリケーション別:医療・物流が他を凌駕

クリエイティブエージェンシーからコンビニエンスストアまでの商業施設が2025年の収益の52.15%を占め、日常的なオフィス業務とトランザクションレシートを支えています。一方、医療・物流分野は、トレーサビリティ規制がバーコード付きリストバンド、検体ラベル、配送伝票を要求するため、最速の6.25%のCAGRを追加しています。病院は消毒剤耐性ケーシングと抗菌プラスチックを調達し、平均販売価格を押し上げています。

住宅用需要は宿題の印刷やクラフトプロジェクトで安定していますが、タブレットの普及がページ数を削減しています。教育機関の注文は学術サイクルに同期しており、試験シーズンの急増に耐えられる印刷サイクルに依存しています。政府機関は、改ざん防止インクを必要とする有権者登録活動やパスポート印刷を通じて入札機会を維持しています。これらの環境全体で、専門的なニーズがプリンター市場内に回復力のあるポケットを形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の収益の41.10%を占め、中国とインドの工場自動化および急成長する電子商取引に牽引されて5.02%のCAGRで加速しています。スマート製造向けの地方補助金がデジタルラベルラインとシリアル番号付き包装を補助しています。国民IDおよび医療カードの取り組みがセキュアな印刷インフラを義務付け、同地域のプリンター市場に追い風をもたらしています。

北米の成熟したフリートは、従来のトナーボックスからエネルギー消費の少ないインク方式へと徐々に移行しています。HIPAAなどのセキュリティ義務は、クラウドファイル共有が拡大する中でもハードコピーリポジトリを維持しています。包装コンバーターは、化粧品や栄養補助食品の短納期ラインにデジタルプレスを導入し、成長の拠点を育んでいます。

ヨーロッパはRoHS3とエネルギー税によるコスト上昇の逆風に直面していますが、循環経済規制が組織に修理可能なシャーシとリサイクル消耗品の採用を促し、交換の勢いを維持しています。東ヨーロッパでは、工場内ラベリングを必要とするニアショアリング工場に関連した段階的な需要が見られます。全体として、地理的な広がりがプリンター市場をマクロ的なショックに対してバランスよく保っています。

競合環境

プリンター市場は、多角化したコングロマリットがワークフローソフトウェアや専門サプライヤーを買収するにつれて、中程度の統合を示しています。Xeroxは、A4カラーのリーチを拡大し、2年以内に2億米ドルのシナジーを獲得するために、Lexmarkの15億米ドルの買収を発表しました。Epsonは、高速環境での印刷忠実度を高めるラスターイメージプロセッシング資産を確保するために、Fieryに5億9,100万米ドルを投じました。[3]Seiko Epson Corp.、「Fieryの株式取得に関するお知らせ」、corporate.epson

合弁事業もスケール経済を再編しています。Ricoh、Toshiba Tec、OKIはETRIAアライアンスの下でデバイスエンジニアリングを統合し、コンポーネントプラットフォームを共有してコストを削減しました。Heidelbergは、デジタル対応の後加工とサブスクリプション分析でオフセットの伝統を強化し、2025/26年度の成長に向けてアジア太平洋地域の勢いを活用しています。

戦略的優先事項は、カーボン削減、AI自動化、産業多角化に集中しています。ベンダーは、企業のサステナビリティ入札を獲得するために、リサイクルプラスチック、LEDベースの定着、バイオトナーを公約しています。クラウドダッシュボードが消耗品の枯渇を予測し、予防的なメンテナンスをスケジュールすることで、サービスアタッチ率を向上させています。その結果、競争は価格ポイントからライフタイムバリューへとシフトし、リーダー企業のマージンを維持する一方で、第2層ブランドはグローバルプリンター市場での存在感を高めるのに苦労しています。

プリンター業界のリーダー企業

HP Inc.

Canon Inc.

Seiko Epson Corporation

Brother Industries, Ltd.

Xerox Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Heidelberger Druckmaschinenは、包装ソリューション部門を押し上げるアジア太平洋地域の勢いを背景に、2025/26年度の売上高を23億5,000万ユーロと予測しました。

- 2025年5月:HPは第2四半期の収益として132億米ドルを計上し、印刷部門は42億米ドルの収益と19.5%の営業利益率を達成しました。

- 2025年4月:Epsonは2026年までにレーザー生産から撤退することを確認し、2,240GWhのエネルギー削減効果を主張しました。

- 2025年3月:Epsonは35億円の投資を経て秋田県に新しいプリントヘッド工場を開設し、生産能力を3倍にしました。

グローバルプリンター市場レポートの範囲

プリンターとは、コンピューターからテキストやグラフィックスを入力として受け取り、その情報を紙に転写するデバイスです。本調査では、プリンターの販売から生み出される収益についても取り上げています。

プリンター市場は、プリンタータイプ、技術タイプ、プリンターインターフェース、出力タイプ、エンドユーザーアプリケーション、および地域別にセグメント化されています。プリンタータイプ別では、市場は多機能とスタンドアロンにセグメント化されています。技術タイプ別では、市場はドットマトリクスプリンター、インクジェットプリンター、LEDプリンター、サーマルプリンター、レーザープリンターに分類されています。プリンターインターフェース別では、市場は有線と無線に分類されています。出力タイプ別では、市場はカラーとモノクロにセグメント化されています。エンドユーザーアプリケーション別では、市場は住宅用、商業用、教育機関、企業、政府、その他のエンドユーザーアプリケーションに分類されています。地域別では、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカにセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| 多機能 |

| スタンドアロン/単機能 |

| 大判 |

| 産業用/生産用 |

| インクジェット |

| レーザー |

| LED |

| サーマル(直接および転写) |

| ドットマトリクス |

| 有線 |

| 無線(Wi-Fi、NFC、BT) |

| カラー |

| モノクロ |

| 住宅用 |

| 商業・小売 |

| 教育機関 |

| 企業 |

| 政府 |

| 医療・物流 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| プリンタータイプ別 | 多機能 | ||

| スタンドアロン/単機能 | |||

| 大判 | |||

| 産業用/生産用 | |||

| 技術タイプ別 | インクジェット | ||

| レーザー | |||

| LED | |||

| サーマル(直接および転写) | |||

| ドットマトリクス | |||

| 接続性/インターフェース別 | 有線 | ||

| 無線(Wi-Fi、NFC、BT) | |||

| 出力タイプ別 | カラー | ||

| モノクロ | |||

| エンドユーザーアプリケーション別 | 住宅用 | ||

| 商業・小売 | |||

| 教育機関 | |||

| 企業 | |||

| 政府 | |||

| 医療・物流 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他のヨーロッパ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

グローバルプリンター市場の現在の価値はいくらですか?

プリンター市場は2026年に700億6,000万米ドルに達しており、2031年までに887億8,000万米ドルに達すると予測されています。

現在最大のシェアを持つプリンタータイプはどれですか?

多機能プリンターは、省スペースとコスト統合のメリットにより、2025年の収益シェアの60.22%でリードしています。

なぜアジア太平洋地域がプリンターの最も急成長している地域なのですか?

製造業のデジタル化、急成長する電子商取引物流、政府のトレーサビリティ義務がプリンター需要を押し上げ、2031年にかけて地域CAGRを5.02%に牽引しています。

サステナビリティ目標はプリンター技術をどのように形成していますか?

ベンダーは、企業のカーボンコミットメントと規制基準を満たすために、LEDおよびインクジェットアーキテクチャ、バイオベーストナー、リサイクル可能な部品へと移行しています。

クラウドの採用は印刷量にどのような影響を与えていますか?

企業のデジタルワークフローへの移行がトランザクション印刷を削減し、全体のCAGRに-1.2%の影響を与えていますが、専門的なニッチ市場が需要を安定させています。

現代のオフィスでどの接続オプションが注目を集めていますか?

Wi-Fi 6とゼロトラストセキュリティにより、分散型印刷が利便性とコンプライアンスの両方を実現するため、無線印刷は5.52%のCAGRで成長しています。

最終更新日: