ASEAN ウォータープルーフィング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

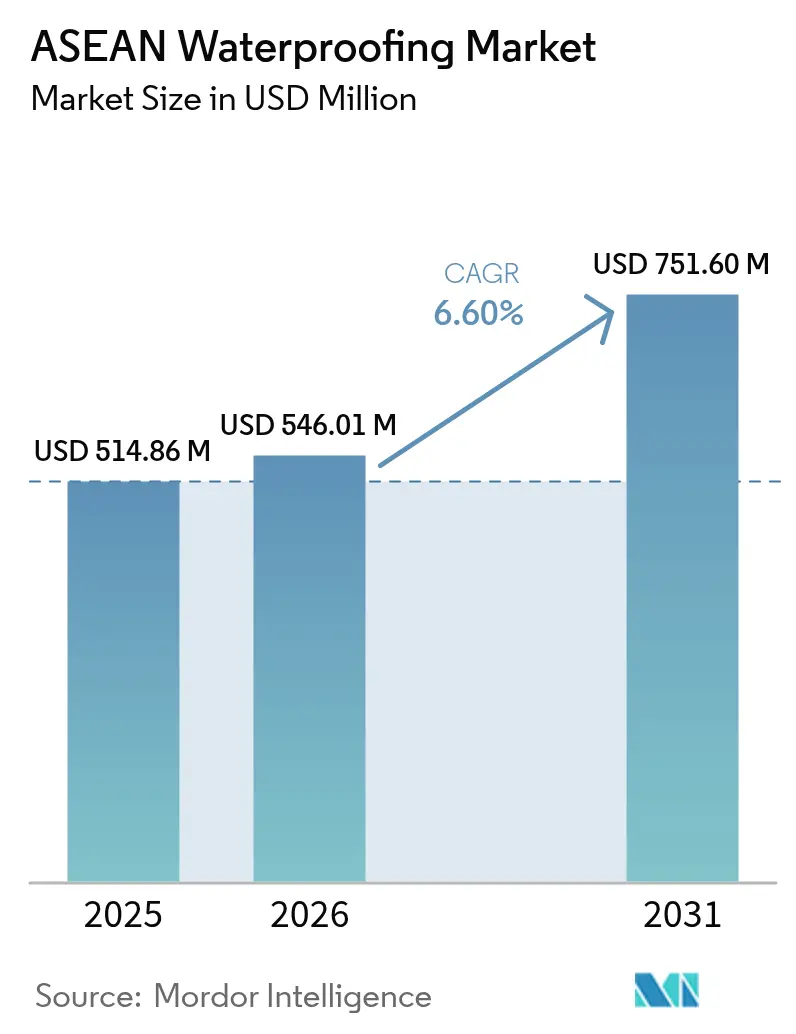

| 基準年の市場規模 (2025) | 514.86 百万米ドル |

| 市場規模 (2026) | 546.01 百万米ドル |

| 市場規模 (2031) | 751.60 百万米ドル |

| 成長率 (2026 - 2031) | 6.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEAN ウォータープルーフィング市場分析

ASEAN ウォータープルーフィング市場規模は、2025年の5億1,486万米ドル、2026年の5億4,601万米ドルから、2031年までに7億5,160万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.60%を記録すると予測されています。記録的なインフラ予算、厳格化するグリーンビルディング基準、および優遇関税回廊へのアクセス拡大が業界の勢いを牽引しています。これらの回廊は高性能メンブレンの現地着荷コストを低減します。政府は現在、入札にライフサイクルコスト条項を組み込んでいます。この変化により、短命なセメント系コーティングから15年保証付きのポリマーメンブレンへと需要がシフトしています。ジャカルタ、マニラ、クアラルンプールのデベロッパーは、地下および屋上システムを採用する傾向が強まっています。これらのシステムは、静水圧および根の侵入に耐えるよう設計されています。一方、シンガポールでは、超低エネルギー基準が熱橋を最小化するアセンブリを奨励しています。その結果、政策・資金調達の環境が耐久性をバンカブルな資産クラスへと転換させ、サプライヤーは認定試験機関とデジタルバッチ追跡を通じて熱帯地域での経年劣化性能を検証するよう促されています。

主要レポートのポイント

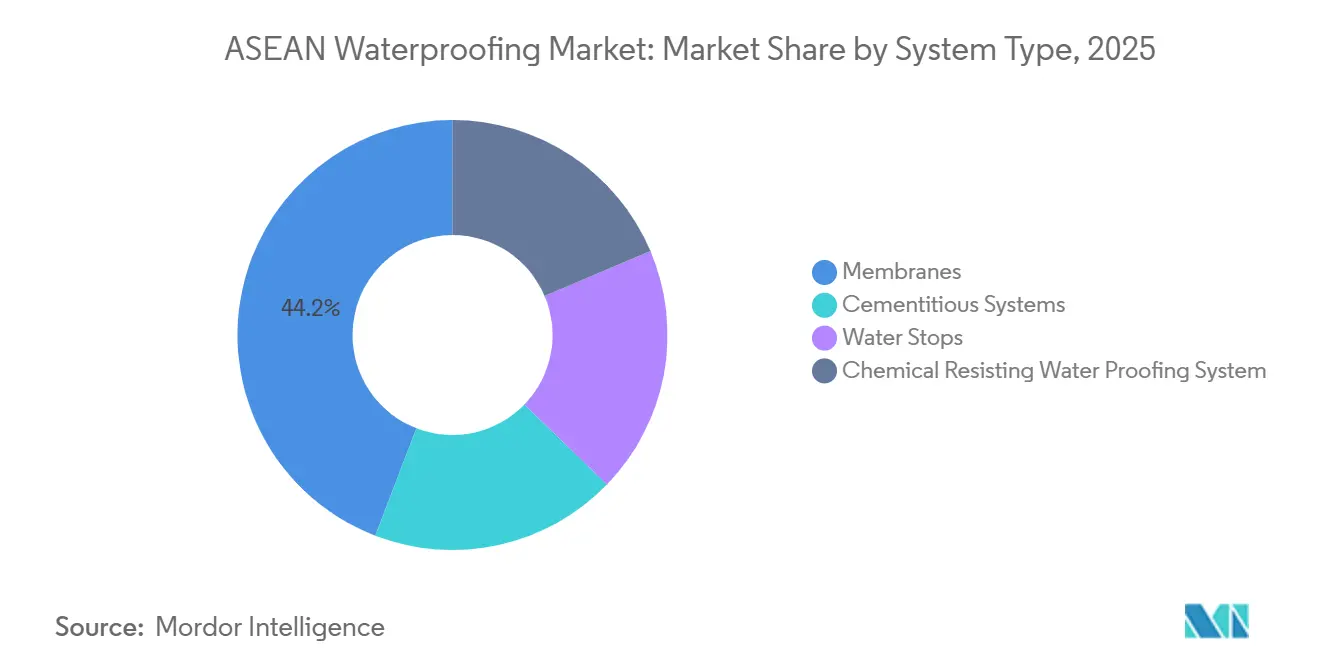

- システムタイプ別では、メンブレンが2025年のASEAN ウォータープルーフィング市場シェアの44.15%を占め、同セグメントは2026〜2031年の予測期間においてCAGR 7.09%で拡大する見込みです。

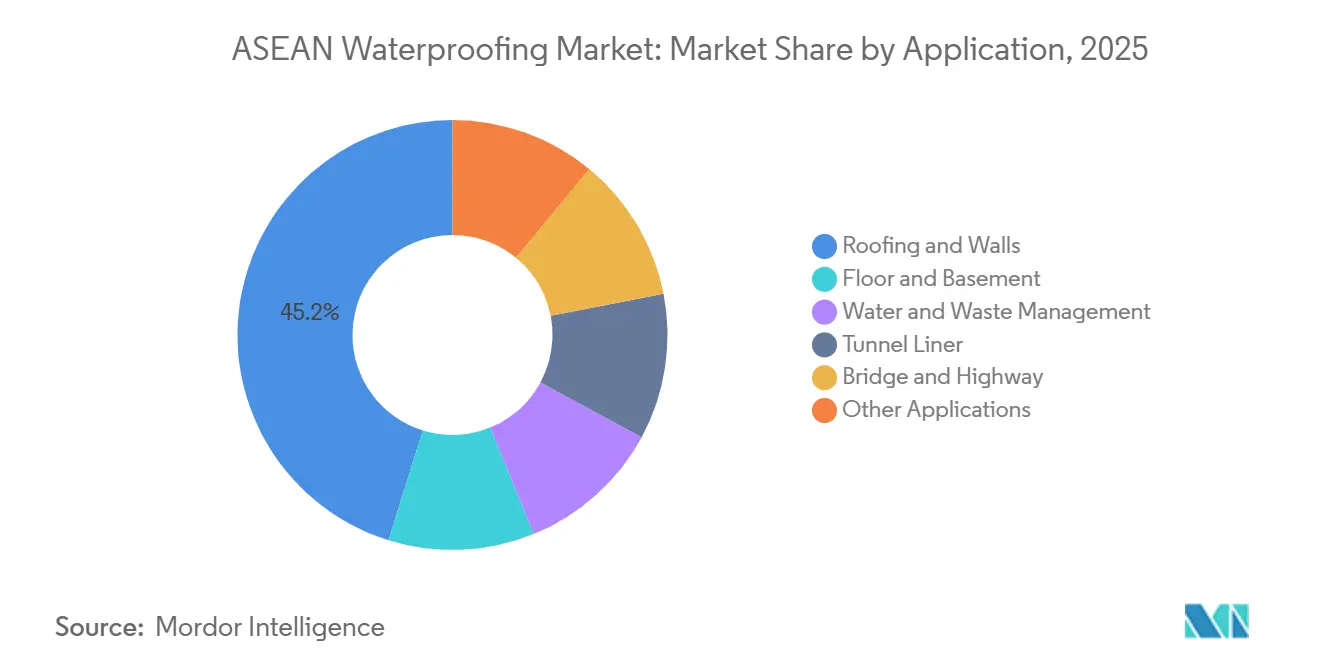

- 用途別では、屋根・壁が2025年のASEAN ウォータープルーフィング市場規模の45.18%を占め、2026〜2031年の予測期間においてCAGR 7.35%で成長しています。

- 地域別では、インドネシアが2025年に31.46%の収益シェアでトップとなり、シンガポールが2026〜2031年にかけて最速のCAGR 7.19%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEAN ウォータープルーフィング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府インフラ支出の急増 | +1.8% | インドネシア、ベトナム、タイ(中核);フィリピン、マレーシア | 中期(2〜4年) |

| 都市部ASEANにおける住宅ブーム | +1.5% | インドネシア(ジャカルタ、スラバヤ)、フィリピン(メトロマニラ)、 マレーシア(クランバレー) | 短期(2年以内) |

| 熱帯気候による湿気の課題 | +1.2% | ASEAN全域(モンスーン帯)、沿岸都市で顕著 | 長期(4年以上) |

| 大都市圏におけるグリーンルーフ推進 | +0.9% | シンガポール、 ジャカルタ、バンコク、クアラルンプール | 中期(2〜4年) |

| ASEAN自由貿易協定による輸入関税の引き下げ | +0.6% | ASEAN域内貿易回廊(ベトナム〜タイ、 インドネシア〜マレーシア) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府インフラ支出の急増

公共予算は前例のない水準に達しています。2025年までに、ベトナムは560件を超えるプロジェクトを承認し、その相当部分が民間コンソーシアムによって資金調達されています。タイも多数の洪水制御および高架道路プロジェクトを承認しています。インドネシアのヌサンタラ新首都は、多額の財政支援を受け、泥炭土壌の基礎にポリマー改質メンブレンを指定しています。各入札には少なくとも10年の保証条項が含まれており、低仕様シートは明示的に除外されています。ISO 9001認証と熱帯地域経年劣化試験報告書を持つ多国籍企業が公共部門の受注量の相当シェアを獲得しています。この継続的な資本流入は、住宅サイクルが軟化した局面においても需要を下支えしています。

都市部ASEANにおける住宅ブーム

大幅な住宅不足に対処するため、インドネシアは2025年から2029年にかけて数百万戸の住宅を完成させるという野心的な目標を設定しています。2025年初頭、マレーシアでは住宅着工件数が急増しました。2025年半ばには、メトロマニラで住宅許可件数の増加が報告されました。銀行は現在、高層住宅の住宅ローンに対して水侵入保証を義務付けています。この要件により、デベロッパーは現場調合コーティングから追跡可能なバッチ番号を持つ工場製メンブレンへの移行を余儀なくされています。ポジウム駐車場と屋上アメニティを備えた都市型高層ビルは、常時湿潤箇所を抱えており、高度な技術仕様が求められています。その結果、住宅ブームはプレミアムシステムの市場を拡大させ、施工業者のスキルアップを加速させています。

熱帯気候による湿気の課題

年間降水量2,000mmから4,000mmは静水圧を生じさせ、基本的なセメント層の引張限界を7年以内に超過させます。これを踏まえ、シンガポールの規制当局は、2025年の欠陥クレームの相当割合が水侵入に起因することを確認しました。この知見により、15階を超える建物に対する湿潤箇所の義務的試験が施行されました。同時に、インドネシアの沿岸地域では塩分毛細管上昇がポリマー鎖を脅かしています。ただし、この問題はUVおよび塩水噴霧安定剤を添加することで対処可能です。戦略的な動きとして、Sikaは2025年にElmichを買収し、排水層と根止め層を統合SKUに統合しました。この進歩により、グリーンルーフに関連する穿孔リスクが著しく低減されました。その結果、熱帯気候において10年後も高い伸び保持率を誇るTPOおよびEPDMシートへの需要が顕著に増加しています。この湿気に起因するストレスは、製品ミックスを精緻化するだけでなく、交換サイクルを加速させ、2026〜2031年の予測期間においてアジア太平洋地域の防水市場の価値密度を高めています。

大都市圏におけるグリーンルーフ推進

2025年までに、シンガポールのグリーンマーク2021イニシアチブは、デッキの少なくとも半分を緑化したプロジェクトにボーナス容積率を付与することで奨励し、多数のグリーンルーフの設置につながりました。2024年から、ジャカルタは10,000m²を超える商業タワーに植栽屋根を義務付けました。この要件により、プランターが点荷重を生み出し定期的な灌漑を必要とするため、メンブレン設計が変革されました。バンコクはチャオプラヤ洪水ゾーン内の地域に対してグリーンルーフ費用を補助し、雨水流出を削減しています。3都市はいずれもASTM D5514根侵入抵抗性基準を採用していますが、アスファルトフェルトはこの要件から明示的に除外されています。その結果、防水と排水複合材を組み合わせたサプライヤーが機会を活かし、プレミアム価格を実現し、建築許可プロセスを効率的に進めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -0.8% | ASEAN全域(ポリマー、ビチューメンサプライチェーン) | 短期(2年以内) |

| 熟練防水施工労働者の不足 | -0.6% | インドネシア、フィリピン、ミャンマー(深刻);ベトナム、 タイ | 中期(2〜4年) |

| 偽造・低仕様メンブレンの流入 | -0.5% | インドネシア、フィリピン、ベトナム(価格感応度の高い 住宅セグメント) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

2024年後半、中東での製油所停止がグローバルなアスファルト供給の落ち込みを引き起こしました。この不足により、第4四半期にスチレン・ブタジエン・スチレン原料の価格が上昇しました。その結果、ASEAN地域の押出業者は粗利益率の縮小を経験し、インドネシアの複数の工場で数週間にわたる生産停止が発生しました。BASFの2024年レポートは「持続的な原材料の逆風」を強調しており、これがアジア太平洋地域における建設化学品の売上低下に寄与しました。自社ポリマー資産を持つ多国籍企業はこれらの課題を乗り越えましたが、ヘッジカバーを持たない地域独立系企業は市場シェアを失いました。これらの価格変動により、企業は固定価格入札へのコミットメントを躊躇し、プロジェクト受注サイクルが長期化し、ASEAN ウォータープルーフィング市場の成長率が鈍化しています。

熟練防水施工労働者の不足

2025年までに、インドネシアの建設労働者のうち正式な防水施工資格を保有するのはごく一部にとどまっています。フィリピンでは、技能機関が2025年に認定した申請者数は限られており、現役労働力のわずかな割合を占めるにすぎません[1]技術教育・技能開発庁、「認定統計2024」、tesda.gov.ph。ミャンマーでは標準化されたカリキュラムが依然として整備されていません。不適切な継ぎ目溶接により手直し率が大幅に増加し、一部のデベロッパーはライフサイクルコストが高いにもかかわらずセメント系システムに回帰しています。Sikaはインドネシア全土の多数の販売拠点で無料の施工業者トレーニングを提供していますが、トレーニング能力は依然として増大する需要に追いついていません。その結果、この労働力不足がプレミアムソリューションの普及を妨げ、2026〜2031年の予測成長率をわずかに押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:メンブレンが耐久性主導の支出を獲得

2025年、メンブレンはASEAN ウォータープルーフィング市場シェアの44.15%を占め、2026〜2031年の予測期間においてCAGR 7.09%で成長すると予測されています。この成長率はすべての競合を上回っており、主にポリマーシートおよびスプレー塗布型液体が独立した15年間の熱帯地域保証を備えるようになったためです。これらの保証は、有料道路官民パートナーシップに対して貸し手が求める閾値を満たしています。セメント系コーティングはコスト重視の中層住宅に引き続き使用されていますが、銀行がライフサイクルコスト引受けに移行するにつれて市場シェアを失っています。ウォーターストップはトンネル継ぎ目でニッチな役割を維持しており、耐薬品性ライニングは工業用タンクに不可欠ですが、成長への貢献は限定的です。

シンガポールでは、Arkemaが新しいPA11ラインを導入し、48時間以内にスプレー硬化可能なバイオベースの液体メンブレンを提供しています[2]Arkema、「PA11プラント立ち上げ」、arkema.com。このイノベーションにより継ぎ目がなくなり、労働要件が削減されます。市場は統合が進んでおり、Sikaによる2025年のGulf Seal買収がその証左であり、ブカシ工場の拡張による大幅な生産量増加に続くものです。迅速なトレーニングプログラムが販売時点で施工専門知識を直接組み込み、競争の焦点を製品の多様性からスピードへとシフトさせています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:屋根・壁がグリーンビルディング予算を牽引

2025年、屋根・壁はASEAN ウォータープルーフィング市場の45.18%を占め、2026〜2031年の予測期間においてCAGR 7.35%が見込まれています。シンガポールはデッキの少なくとも半分を覆う植栽屋根に対してボーナス容積率を付与することで奨励し、ジャカルタは10,000m²を超えるタワーにグリーンルーフを義務付けました。これらの取り組みにより、2025年に根侵入抵抗性メンブレンの採用が急増しました。次いで、地下スラブとポジウム駐車場が続いており、特に認定湿潤箇所保護のない建物に対して保険会社が保険料を引き上げた後に需要が高まっています。

インドネシアのトランス・スマトラ有料道路やベトナムの高速鉄道向けトンネルライナーは成長を後押ししましたが、安定した需要ではなく散発的な需要急増をもたらしました。ベトナムとフィリピンの都市周辺地域における水・廃棄物インフラのアップグレードにより、耐薬品性メンブレンの市場が拡大しています。このシフトは主にプレミアムシステムによるものであり、アスファルトフェルトより価格は高いものの、2倍のサービス寿命を実現し、その価値提案を際立たせています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、インドネシアはASEAN ウォータープルーフィング市場において31.46%の支配的なシェアを占めました。2024年後半には、建設セクターがGDPへの重要な貢献者となり、政府は2029年まで毎年数百万戸の住宅完成を目標としています。ヌサンタラ新首都やトランス・スマトラ有料道路などの大規模プロジェクトがトンネルライナーシートへの需要を喚起しました。しかし、労働力のスキルギャップが先進システムの普及を妨げています。Sikaの販売拠点拡大により施工業者のアクセスが容易になりましたが、資格保有者は労働力のごく一部にとどまり、品質上の懸念が成長を阻害する可能性があります。

シンガポールは、小規模な基盤から出発しながら、2026〜2031年の予測期間を通じて7.19%という最速の年平均成長率(CAGR)を記録する見込みです。この上昇は主に、熱橋にペナルティを課し超高層ビルに対してサードパーティの湿潤箇所試験を義務付ける超低エネルギー基準によるものです。ASEAN平均を上回る高い労働コストが取引価値を地域の同業他社を超える水準に押し上げています。SikaによるElmich買収後、同社はバンドルソリューション、特に設置時間を2日間に短縮し迅速な承認プロセスにも対応するグリーンルーフパッケージを提供する態勢を整えています。

タイ、ベトナム、フィリピン、マレーシア、ミャンマーが残りの市場を分け合っています。タイの開発計画は洪水制御と高架道路を重視しています。しかし、2025年後半に住宅着工件数が歴史的低水準に落ち込み、市場は循環的な低迷を経験しました。2025年に相当数の社会住宅を完成させた後、ベトナムはトンネル重視の高速鉄道を視野に入れており、ポリマー改質ビチューメンライナーの舞台を整えています。フィリピンは2025年半ばに相当量の建築許可を発行しましたが、資金調達の障壁により完成プロジェクトへの移行が遅れています。2025年初頭、マレーシアではクアラルンプールの交通指向型ゾーニングに後押しされた建設価値のブームが起きました。一方、ミャンマーの状況は複雑で、危機後の再建フェーズがグリーンフィールドインフラの機会をもたらした一方、技能認定の欠如がプレミアムメンブレンの普及を阻害しています。

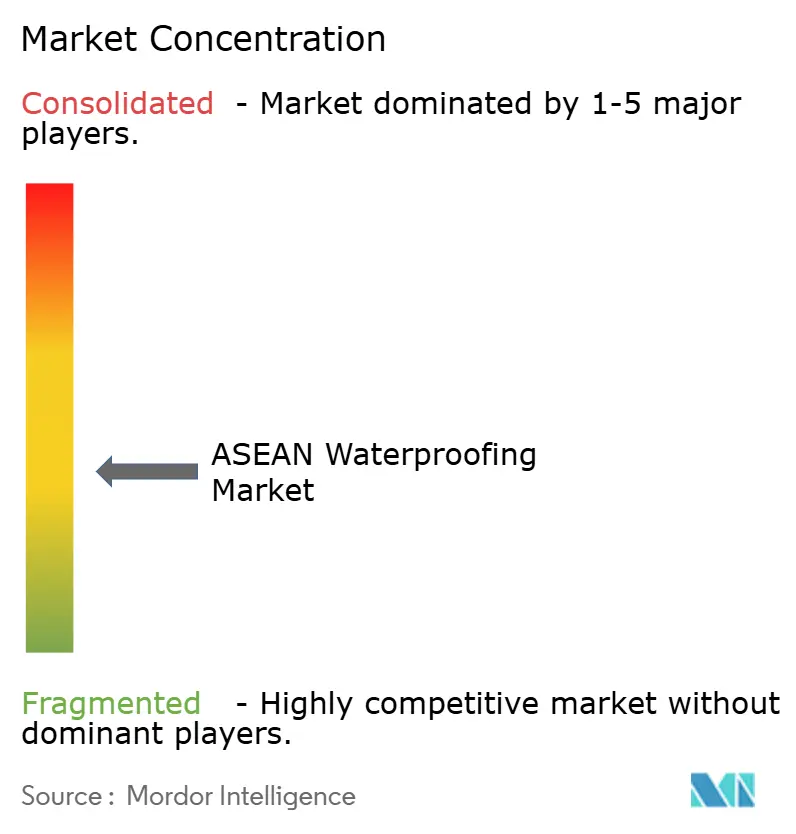

競合環境

ASEAN ウォータープルーフィング市場は中程度に分散しています。多数の有人島を抱える地理的条件が流通を複雑にし、地元工場と販売拠点の価値を高めています。韓国からのSBSポリマーの無関税輸入を活用した地域プレーヤーは、品質を損なうことなく欧州競合他社と比較して価格を大幅に引き下げています。現在の競争優位は施工スピードと保証期間にあります。施工業者をトレーニングし2日間で工事を完了するブランドがリピートビジネスを獲得し、カタログのみの競合他社を排除しています。偽造品が住宅市場を混乱させる一方、デジタル化されたQRバッチラベルにより多国籍企業は真正性を検証できます。ISO 9001認証とASTM D5147熱帯地域経年劣化データの取得が公共入札の前提条件となっています。この進化により、大規模プロジェクトの受注量の大部分がグローバル企業に集中し、地域メーカーは価格感応度の高いセグメントに追いやられています。その結果、ASEAN ウォータープルーフィング市場は中程度の集中度に向かいつつあり、活発な買収パイプラインが依然として進行中です。

ASEAN ウォータープルーフィング業界リーダー

Sika AG

Saint-Gobain

MAPEI S.p.A.

Arkema

Pidilite Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Eternity WaterproofingはMapei Far East との販売提携を締結し、東南アジア全域での市場アクセスを拡大しました。Eternityの地域専門知識とMapeiのグローバル製品ポートフォリオおよび技術サポートインフラを組み合わせたものです。

- 2025年2月:Saint-GobainはFosrocの買収を完了し、特に防水分野においてASEAN建設化学品のフットプリントを強化しました。

ASEAN ウォータープルーフィング市場レポートの調査範囲

防水とは、水の浸入を防ぐために、コンクリート、メンブレン、または布地を使用して、基礎、壁、屋根、その他の建物部位の表面に不透水性の層を施工することです。

防水システム市場は、システムタイプ、用途、地域別にセグメント化されています。システムタイプ別では、市場はセメント系システム、メンブレン、ウォーターストップ、耐薬品性防水システムに分類されています。用途別では、市場は屋根・壁、床・地下室、水・廃棄物管理、トンネルライナー、橋梁・高速道路、その他の用途に分類されています。本レポートは、地域内7カ国の市場規模と予測もカバーしています。各セグメントの市場規模と予測は、金額(米ドル)ベースで算出されています。

| セメント系システム |

| メンブレン |

| ウォーターストップ |

| 耐薬品性防水システム |

| 屋根・壁 |

| 床・地下室 |

| 水・廃棄物管理 |

| トンネルライナー |

| 橋梁・高速道路 |

| その他の用途 |

| マレーシア |

| インドネシア |

| タイ |

| シンガポール |

| フィリピン |

| ベトナム |

| ミャンマー |

| システムタイプ別 | セメント系システム |

| メンブレン | |

| ウォーターストップ | |

| 耐薬品性防水システム | |

| 用途別 | 屋根・壁 |

| 床・地下室 | |

| 水・廃棄物管理 | |

| トンネルライナー | |

| 橋梁・高速道路 | |

| その他の用途 | |

| 地域別 | マレーシア |

| インドネシア | |

| タイ | |

| シンガポール | |

| フィリピン | |

| ベトナム | |

| ミャンマー |

レポートで回答される主要な質問

2026年および2031年におけるASEAN ウォータープルーフィング市場の予測規模はどのくらいですか?

ASEAN ウォータープルーフィング市場規模は、2026年の5億4,601万米ドルから2031年までに7億5,160万米ドルへと拡大し、2026年から2031年にかけてCAGR 6.60%を記録する見込みです。

東南アジア全域で最も成長が速いシステムタイプはどれですか?

メンブレンは、15年保証要件を背景に2031年までCAGR 7.09%で拡大しています。

屋根・壁用途がプレミアム支出を集める理由は何ですか?

シンガポールとジャカルタのグリーンビルディング基準が、従来のアスファルトフェルトを上回る根侵入抵抗性・UV安定性アセンブリを求めています。

最も強い成長勢いを示している国はどこですか?

シンガポールは超低エネルギービルディング基準に牽引され、2031年までCAGR 7.19%という最高値を記録しています。

原材料の変動はサプライヤーにどのような影響を与えますか?

アスファルトおよびポリマーの価格変動が粗利益率を圧迫し、固定価格プロジェクト受注を遅延させます。

偽造メンブレンに対抗するための戦略は何ですか?

デジタルQRバッチ追跡、ISO 9001認証、および現場施工業者トレーニングが真正性確認と施工品質を向上させます。

最終更新日: