損害保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

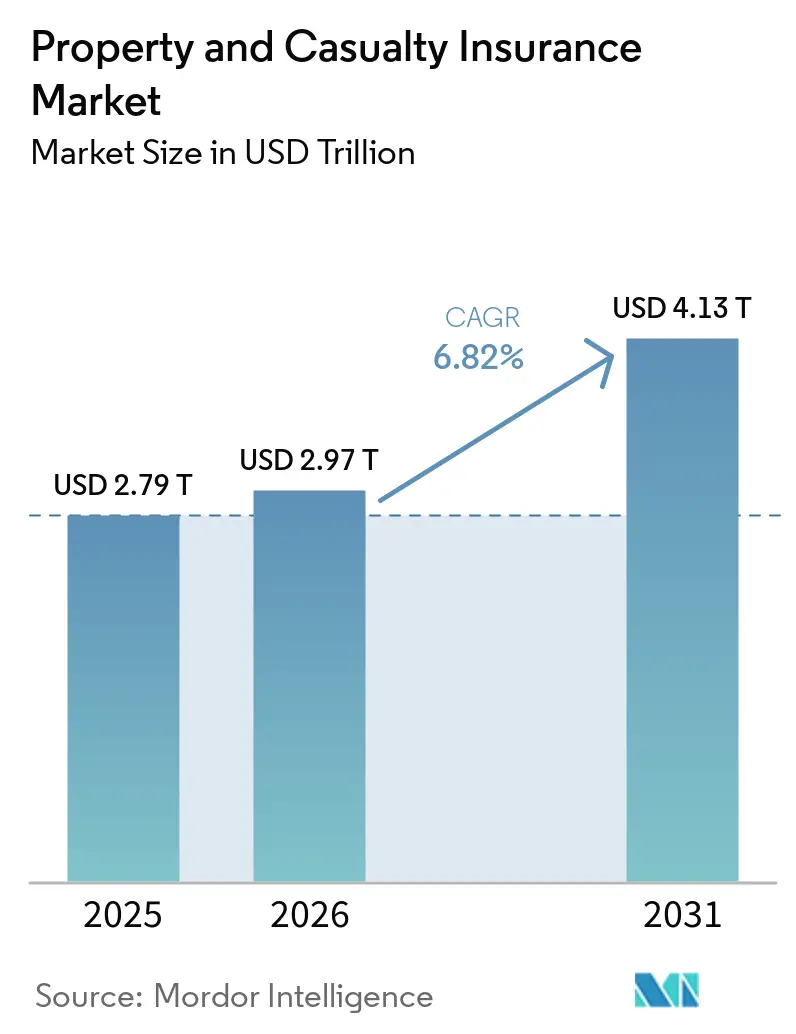

| 市場規模 (2026) | 2.97 兆米ドル |

| 市場規模 (2031) | 4.13 兆米ドル |

| 成長率 (2026 - 2031) | 6.82% CAGR |

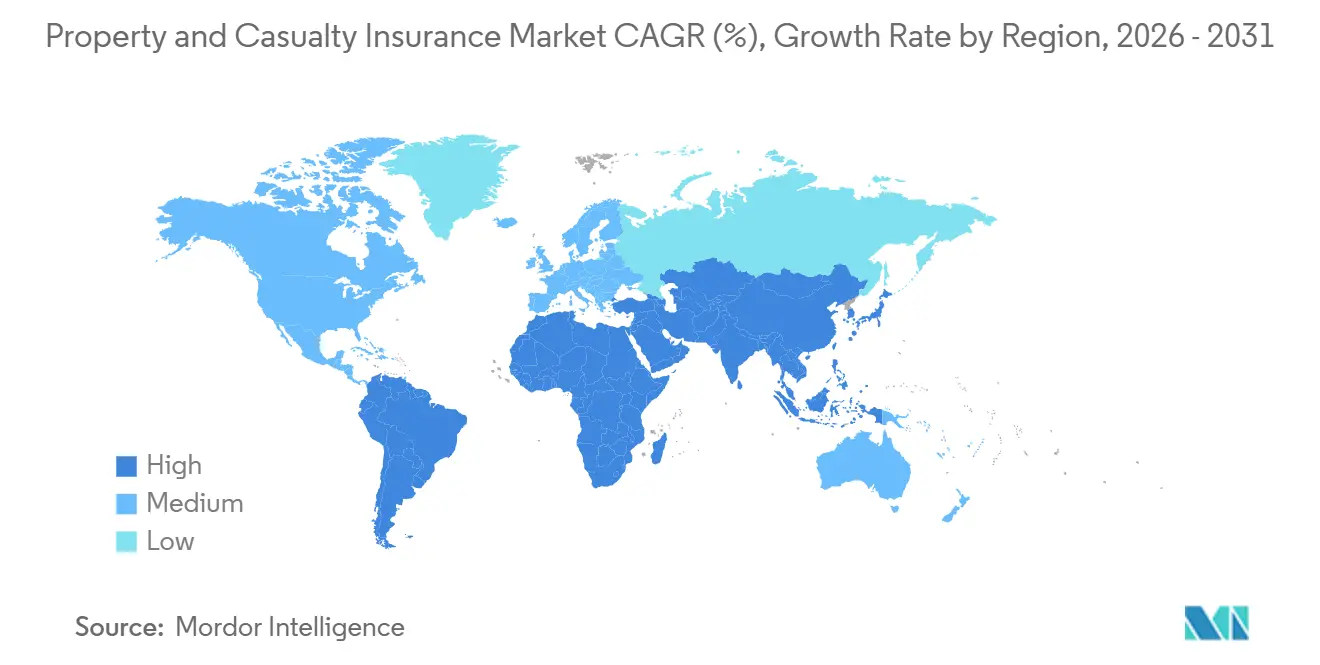

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

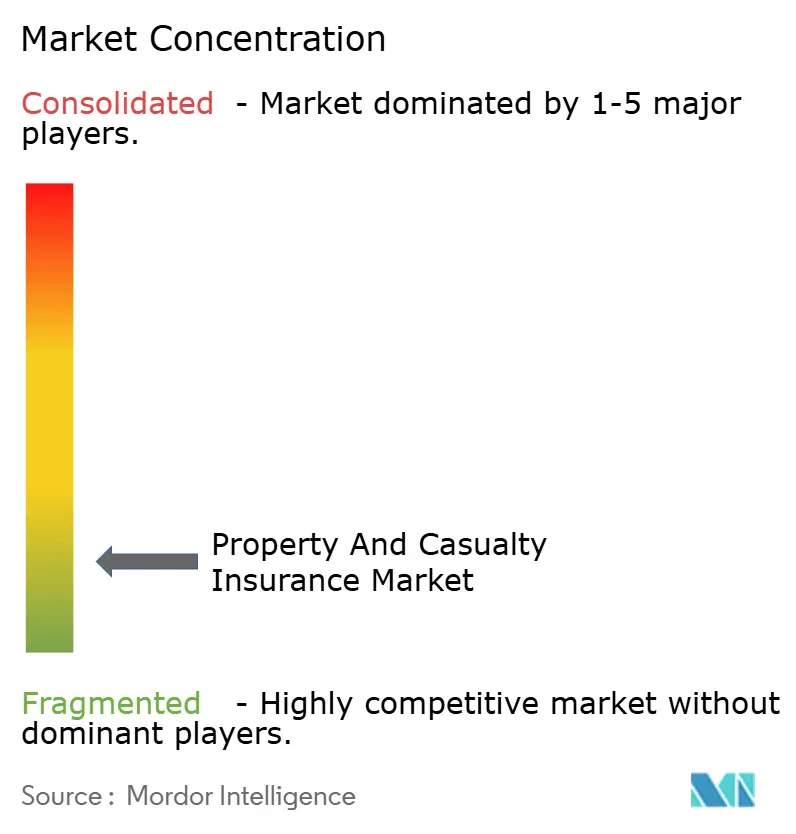

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる損害保険市場分析

損害保険市場規模は、2025年に2兆7,900億米ドル、2026年に2兆9,700億米ドルと予測され、2026年から2031年にかけて年平均成長率6.82%で成長し、2031年までに4兆1,300億米ドルに達する見込みです。

損害保険市場における現在の拡大は、保険料率の引き締めにとどまらず、サイバーイベント、気候変動に連動した財物損害、サプライチェーン賠償責任エクスポージャーなど、以前のサイクルでは正式化されていなかった幅広いリスクを保険会社が価格設定していることを反映しています。投資収益の増加も収益規律を支えており、Swiss Reは米国の損害保険ポートフォリオ利回りが2024年の3.9%から2026年には4.2%に上昇すると予測しており、保険会社はリターンを守りながら価格競争を行う余地が広がっています。二次的自然災害は損害保険市場の次のフェーズを形成しており、山火事、激しい対流性嵐、洪水が2025年の世界の保険対象自然災害損失1,070億米ドルの92%を占め、保険対象の自然災害損失は6年連続で世界全体で1,000億米ドルを超えました。このパターンにより、頻度損失がより多く元受保険会社に戻り、損害保険市場全体でアンダーライティングの精度、ポートフォリオの多様化、規律ある巨大災害選択の重要性が高まっています。Veriskのモデル化された見解もその圧力を裏付けており、将来の年間平均世界巨大災害損失は1,320億米ドルの5年間の過去平均から1,520億米ドルを超えると予想されており、リスク価格設定、クレーム管理、資本配分が保険会社戦略の中心に置かれ続けています。

主要レポートのポイント

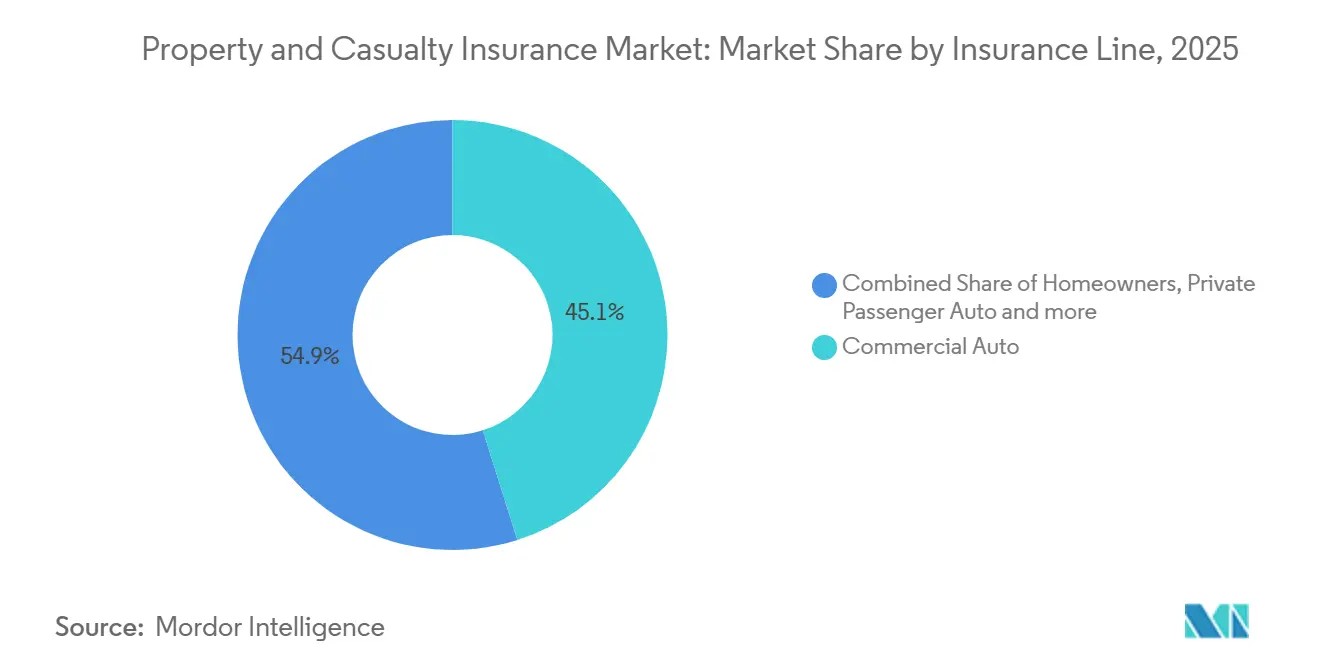

- 保険種目別では、商業用自動車保険が2025年の損害保険市場シェアの45.1%を占め、損害保険市場における特殊保険種目は2031年までに年平均成長率5.5%で成長すると予測されています。

- 販売チャネル別では、独立代理店・ブローカーが2025年の損害保険市場の64.0%を占め、デジタル・インシュアテックプラットフォームは2031年までに年平均成長率6.3%で拡大すると予測されています。

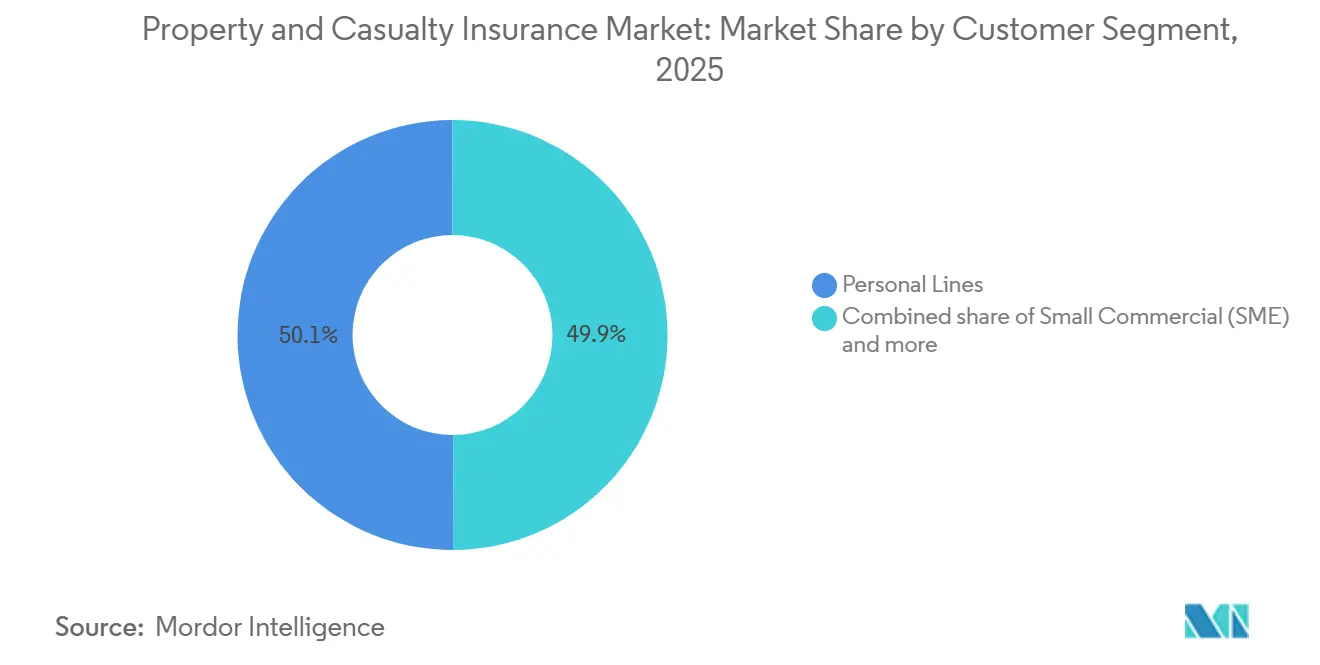

- 顧客セグメント別では、個人向け保険が2025年の損害保険市場の50.1%のシェアを保持し、中小企業向け商業保険セグメントは2031年までに年平均成長率4.5%で成長すると予測されています。

- 地域別では、米国が2025年の損害保険市場シェアの32.1%を保持し、アジア太平洋地域の損害保険市場はSwiss Reの2026年から2031年の年平均実質保険料成長率6.9%の見通しに支えられ、2031年までに年平均成長率7.0%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の損害保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| テレマティクスに基づくリスクセグメンテーション | +1.2% | 北米、欧州およびアジア太平洋地域への波及 | 中期(2〜4年) |

| 組み込み型販売パートナーシップ | +0.8% | グローバル、北米およびアジア太平洋地域で最も活発 | 中期(2〜4年) |

| 巨大災害モデリングの近代化 | +0.6% | グローバル、北米・オーストラリア・日本に集中 | 長期(4年以上) |

| クレーム自動化と不正分析 | +0.9% | グローバル | 短期(2年以内) |

| 高利回りによる資本負担軽減 | +0.5% | 北米および欧州 | 短期(2年以内) |

| 使用量ベースの商業用フリート価格設定 | +0.7% | 北米、欧州、アジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

テレマティクスに基づくリスクセグメンテーションが自動車アンダーライティングの経済性を再構築

テレマティクスに基づくリスクセグメンテーションは、損害保険市場においてパイロットツールから価格設定上の優位性の中核的な源泉へと移行しました。The Progressive Corporationの2026年第1四半期株主書簡は、商業用自動車アンダーライティングにおけるリスクセグメンテーションを強化するために新たな外部データソースを活用した製品モデル8.3を16州に展開したことを確認しています[1]SEC.GOV https://www.sec.gov/Archives/edgar/data/80661/000008066126000177/pgr-2026331ex99shareholder.htm。競争上の効果は単一の製品更新を超えて広がっており、追加の保険契約サイクルごとに観察された運転行動データが蓄積され、将来の価格設定判断の質が向上します。商業用フリートでは、GEICOとDaimler Truck Financial Servicesのコネクテッド保険パートナーシップにより、対象顧客は追加ハードウェアなしにDetroit Connect ELDデータを共有でき、最大10%の節約が提供されており、使用量ベースの価格設定が車両レベルでより実用的になっていることを示しています。Cambridge Mobile Telematicsも2025年にDriveWell Fleetで採用を拡大し、保険会社にコネクテッド車両と非コネクテッド車両にわたる標準化されたテレマティクスデータを提供し、損害保険市場における長年のデータカバレッジギャップを縮小しています。

組み込み型販売パートナーシップが保険のアドレサブル市場を拡大

組み込み型保険は、特に自動車およびデジタルコマースチャネルにおいて、損害保険市場が顧客にリーチする方法を広げています。RootとCarvanaの独占的な統合は2026年4月に20万件の保険契約を突破し、販売時点での自動車保険が取得摩擦を低減しながら、被保険資産が購入される瞬間に顧客を獲得できることを実証しました[2] INVESTORS.CARVANA.COM Root Insurance and Carvana Surpass 200,000 Policies Driven by Pioneering Embedded Insurance Partnership | Carvana。BYDが欧州5市場にわたる優先組み込み型保険パートナーとしてBolttechを選定したことで、製造業者データが価格設定プロセスに組み込まれ、アンダーライターは標準的な表だけよりも車両レベルのリスクをより具体的に把握できるようになります。これが重要なのは、プラットフォーム、小売業者、または製造業者が保険会社よりも先に顧客関係を管理するようになっているためです。このモデルが広がるにつれ、損害保険市場の保険会社は販売チャネルのリーチとマージン圧力のトレードオフに直面します。なぜなら、保険会社は購入者が目にする主要ブランドではなく、キャパシティプロバイダーになる可能性があるからです。

巨大災害モデリングの近代化が10年間の二次的自然災害の過小価格設定を修正

巨大災害モデリングの近代化は損害保険市場において不可欠となっています。なぜなら、最近の損失実績がピーク災害のみを中心に構築された古い前提と一致しなくなっているためです。Veriskの2025年世界モデル化巨大災害損失レポートは、将来の年間平均損失を1,520億米ドルと位置付けており、激しい雷雨、冬季嵐、山火事、内陸洪水が現在9,800億米ドル、つまりモデル化された年間損失の3分の2を占めています。この変化により、保険会社は区画レベルの被保険物件データ、工学ベースの災害モデル、住宅所有者保険および商業用財物保険における厳格な料率適正性審査へと向かっています。広域的な地域価格設定に依然として依存している保険会社は、より優れたモデルを持つ競合他社が収益性の高いリスクと損失の多いリスクを分離できる場合、逆選択にさらされやすくなります。山火事および激しい対流性嵐モデリングに関するNAICの報告基準も、損害保険市場全体での投資ニーズを強化しており、過去にこれらのアップグレードを遅らせた可能性のある小規模な地域保険会社も含まれます[3][3]NAIC.ORG committees-pending-action-cat-mod-primer.pdf。

クレーム自動化と不正分析が損害調査費用を圧縮

クレーム自動化は、速度とクレーム品質の両方を同時に改善するため、損害保険市場において最も早期に成果が得られる取り組みの一つであり続けています。Duck CreekのAIエージェントによる最初の損害通知は、受付時に保険証券の確認、補償の検証、早期不正検出を統合し、不確実なケースは人間の損害調査員に転送され、定型的なケースははるかに少ない手作業で処理されます[4]DUCKCREEK.COM Duck Creek Launches Insurance-Native Agentic AI Platform and Unveils New Applications to Transform Underwriting and Claims - Duck Creek。この構造はクレーム業務の経済性を変えます。なぜなら、疑わしいパターンが調査プロセスの深部に進む前にフラグを立てることができるからです。また、単純なクレームのサイクルタイムを短縮し、一律の人員拡大に頼ることなく顧客体験を向上させます。これらのツールが拡大するにつれ、損害保険市場の保険会社は損失漏洩を管理し、処理費用を削減し、コンバインドレシオのパフォーマンスを保護する実用的な方法を得ることができます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二次的自然災害損失の変動性 | -1.5% | 北米、アジア太平洋地域、欧州への波及 | 長期(4年以上) |

| 賠償責任保険における社会的インフレ | -1.2% | 米国、カナダおよびオーストラリアへの波及 | 長期(4年以上) |

| レガシーコアシステムの制約 | -0.6% | グローバル、北米および欧州で最も深刻 | 中期(2〜4年) |

| 再保険アタッチメント圧力 | -0.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

二次的自然災害損失の変動性がアンダーライティングの予測可能性を損なう

二次的自然災害損失の変動性は損害保険市場に持続的な圧力をかけています。なぜなら、これらのイベントが保険対象の巨大災害損失に占める割合が以前のサイクルよりもはるかに大きくなっているためです。Swiss Reは、2025年の世界の保険対象自然災害損失1,070億米ドルのうち二次的自然災害が92%を占めたと報告しており、2024年の59%から上昇しています。米国の激しい対流性嵐損失は3年連続で450億米ドルを超え、Munich Reは2025年1月のロサンゼルス山火事が410億米ドルの保険対象損失をもたらしたと推定しており、被保険財物ポートフォリオの価格設定期待をリセットするのに十分な規模です。ビジネスへの影響は明確であり、元受保険会社は沿岸部、山火事、嵐の多発地帯でのカバレッジ提供を維持しなが、より多くの頻度リスクを保持しています。保険対象の巨大災害損失が実質ベースで年間5%から7%成長しているというSwiss Reの見解は、この圧力が損害保険市場に対する一時的な混乱ではなく構造的な抑制要因として残る可能性が高いことを意味しています。

賠償責任保険における社会的インフレが構造的損失コストを上昇させる

社会的インフレは損害保険市場に対する主要な重荷であり続けています。なぜなら、賠償責任クレームがより幅広い業界にわたってより深刻になっているためです。TransReは2024年に企業被告に対する135件の巨額評決を記録し、総額310億3,000万米ドルに達し、これは2023年と比較して頻度で52%、金額で116%高くなっています。同じ調査では、社会的インフレが元受傷害保険クレームに4%から5%、超過賠償責任クレームに8%から10%を加算すると推定しており、賠償責任の多い保険種目で料率適正性の維持が困難な理由を示しています。Triple-IおよびCasualty Actuarial Societyも、法的制度の乱用が過去10年間で米国の賠償責任損失を2,300億米ドル以上増加させたことを発見しており、この問題が単一の訴訟サイクルに限定されないことを確認しています。商業用自動車保険、一般賠償責任保険、超過保険を引き受ける保険会社にとって、これは損害保険市場全体で準備金の強化、価格設定規律、クレーム防御戦略に常に圧力をかけ続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種目別:特殊サイバー保険が商業用自動車保険の保険料リーダーシップに挑戦

商業用自動車保険は2025年の保険種目別保険料の45.1%を占め、損害保険市場シェア構造において最大のセグメントとなりました。この地位は、車両補償の規模、強制保険要件、トラック輸送やライドシェアエクスポージャーにおける重大な評決リスクに関連した持続的な賠償責任価格設定圧力によって支えられていました。個人用自動車保険と住宅所有者保険は、複数年にわたる強力な料率引き上げ後に手頃な価格への圧力が高まっているものの、引き続き個人向け保険の中核を担っています。労働者災害補償保険は、給与連動型保険料が賃金上昇に合わせて調整され、損失頻度が比較的良好に推移しているため、損害保険業界において安定した地位を維持しています。商業用財物保険は、保険会社が二次的自然災害の蓄積と2025年1月のロサンゼルス山火事による410億米ドルの保険対象損失などのイベントに対応するため、より積極的に再価格設定を行っています。

サイバー、海上、内陸、保証を含む特殊保険種目は、2031年までに年平均成長率5.5%で成長すると予測されており、損害保険市場において最も成長の速い保険種目となっています。サイバー保険は引き続き主要な成長エンジンであり、Munich Reは2025年の世界のサイバー保険料を約150億米ドルと推定し、年平均15%の成長率で2030年までに280億米ドルに達すると予測しています。CRC Groupも、2025年に報告された侵害の44%にランサムウェアが存在したと報告しており、実際のデジタルリスクエクスポージャーと多くの中堅市場の購入者が保有する補償限度額との間のギャップを浮き彫りにしています。海上保険と保証保険も、貿易パターンの複雑化とインフラ活動が貨物および履行保証の需要を支えるにつれて恩恵を受けています。正式なサイバーガバナンス要件がより多くの企業にリスク評価と保護購入を促しているため、規制も勢いを加えており、損害保険市場において以前は遅延または範囲が不十分だった保護の購入が進んでいます。

販売チャネル別:デジタルプラットフォームが中小企業市場を変革し、ブローカーが複雑な契約を守る

独立代理店・ブローカーは2025年の販売チャネルの64.0%を占め、販売時点において損害保険市場規模の主要なシェアを占めました。複雑な商業プログラムには依然としてアドバイス、市場アクセス、複数保険会社による組成が必要であり、デジタルファーストのツールがこれを完全に再現していないため、その地位は引き続き強固です。直接販売チャネルと専属代理店チャネルは、比較ツールや組み込み型オプションが一部の世帯での乗り換えを容易にしているものの、継続率重視の個人向け保険において引き続き重要です。バンカシュアランスは、より広範な金融関係が財物保険および信用関連保険の販売を支える欧州およびアジア太平洋地域の一部で引き続き関連性を持っています。これにより、損害保険市場の販売チャネル構造は、複雑なリスクに対するアドバイス主導型チャネルと、シンプルで反復可能な商品に対するより自動化されたチャネルのバランスが保たれています。

デジタル・インシュアテックプラットフォームは2031年までに年平均成長率6.3%で成長すると予測されていますが、主な変化は損害保険市場全体でブローカーが消滅することではありません。Agents Council for Technologyは2026年のレビューで、多くの直接消費者向けインシュアテックモデルが代理店を置き換えるのではなく支援する方向に転換していることを指摘しており、代理店チャネルが関連性を失うのではなくデジタルツールを吸収していることを示しています。最も大きな変化は中小企業向け商業保険にあり、構造化されたデジタル受付により標準的な補償を数分で見積もりおよび引き受けることが可能になっています。RootとCarvanaの統合のような組み込み型プログラムも、被保険資産と同時に商品が販売される際にデジタル販売がどのように摩擦を低減できるかを示しています。損害保険業界がより多くの特殊および未開拓の契約をより迅速なデジタル引き受けワークフローに移行するにつれ、ホールセールおよびMGAモデルが恩恵を受ける立場にあります。

顧客セグメント別:中小企業への不十分なサービスが市場で最も守りやすい成長機会を生み出す

個人向け保険は2025年の顧客セグメントミックスの50.1%を占め、損害保険市場において最大のエンドユーザーグループとなりました。その規模は、強制自動車保険、住宅ローン融資に連動した住宅所有者保険、北米、欧州、アジア太平洋地域における発達した個人保険システムの広さから生まれています。大企業および特殊顧客は、伝統的な保険とキャプティブ、パラメトリック構造、再保険に裏付けられた保護戦略を組み合わせているため、保険料集約度が高いままです。中堅企業向け商業保険はこれらの極端な間に位置し、より良いデータ交換と短い引き受け期間から恩恵を受けています。それでも、損害保険市場では低所得の個人向けセグメントで手頃な価格への圧力が高まっており、一部の世帯が補償限度額の引き下げや補償範囲の縮小を余儀なくされています。

中小企業向け商業保険は2031年までに年平均成長率4.5%で成長すると予測されており、損害保険市場において最も明確な拡大プールの一つとして際立っています。この機会は長年の保護ギャップから生まれており、多くの中小企業が従来の代理店引き受けのコストと書類の多いアンダーライティングによって十分なサービスを受けられていませんでした。構造化されたデジタル受付は、業種コード、給与、床面積、設備価値、過去のクレーム情報を一貫して評価・引き受けしやすい方法で取得することで、この方程式を変えます。入力品質の向上は、保険会社が不完全なフォームや申請者との遅延したやり取りに依存しないため、アンダーライティングのパフォーマンスを改善できます。そのため、中小企業向けの成長は損害保険市場において最も守りやすいテーマの一つになりつつあり、特に事業の正式化が初めての購入者を被保険口座に転換している地域においてそうです。

地域分析

北米は2025年の世界保険料の32.1%を占め、損害保険市場において最大のシェアを保持しました。米国の保険会社のパフォーマンスは大幅に改善し、Triple-IとMillimanは2025年のコンバインドレシオを89%と報告しており、これは20年以上で最低水準です。Swiss Reも、米国の損害保険会社が2025年第1四半期に獲得した純投資収益が190億米ドルに達し、前年同期比12%増加したと指摘しており、アンダーライティングの変動性を相殺するのに役立っています。したがって、北米は損害保険市場全体で価格設定、テレマティクス主導のアンダーライティング、クレームテクノロジーの主要な試験場であり続けています。カナダは米国よりも不法行為が制限された法的背景を通じて安定性を加え、メキシコは自動車保険の強制執行と車両所有の深化が保険需要を高めるにつれて長期的な成長機会として残っています。

欧州は損害保険市場の大規模で成熟した部分であり続けており、Allianz、AXA、Zurichが幅広い個人向けおよび商業向けフランチャイズを運営する英国、ドイツ、フランスが主導しています。欧州連合全体の規制規律は、洪水の多い市場で自然災害エクスポージャーがより注目を集めているにもかかわらず、資本適正性と価格設定の監督を支え続けています。南米はブラジルが中心であり、自動車保険と個人傷害保険が保険料量を支えていますが、クレームコストのインフレが依然としてマージンを圧迫しています。チリとペルーは規模は小さいものの関連性のある商業市場であり、アルゼンチンの状況は保険の深度を制限するマクロ経済の不安定性によって制約されています。

アジア太平洋地域は大幅な成長が予測されており、インドが地域をリードして2031年までに年平均成長率7.0%を達成し、損害保険市場規模の見通しにおいて最もダイナミックな部分の一つとなっていま。Swiss Reの2026年1月の見通しでは、インドの2026年から2031年の年平均実質保険料成長率を6.9%と位置付けており、これは中国や米国で予想されるペースよりも高いものでした。中国はアジア太平洋地域において規模で最大の市場であり続けていますが、経済の減速に伴い成長は鈍化しています。日本、オーストラリア、韓国は強力な商業エクスポージャーを持つ成熟市場であり、アラブ首長国連邦とサウジアラビアはインフラ主導の需要を通じて中東・アフリカ地域の勢いをリードしています。

競合環境

損害保険市場は、一部の個人用自動車プールでは集中が見られる一方、商業特殊保険、超過・余剰市場、多くの新興経済国では広く分散しています。米国の個人用自動車市場では、State FarmとThe Progressive Corporationが2025年に合わせて約37%のシェアを保持していましたが、より広い損害保険市場はグローバルな保険会社、地域保険会社、MGA、専門アンダーライターにわたってはるかに分散したままです。競争戦略は規模だけに依存するのではなく、保険会社がリスク選択を改善し、処理コストを削減し、効率的なチャネルを通じて顧客にリーチできるかどうかにより依存するようになっています。The Progressive Corporationの2026年の16州にわたる製品モデル展開は、主要な保険会社が新しい外部データを使用して自動車保険の価格設定を精緻化し、成長を守る方法を示しています。このパターンは、損害保険市場における最も強力なポジションが、レガシーの販売チャネルの強さだけでなく、データ品質とモデル実行にますます結びついていることを示唆しています。

第二の戦略的フロントは販売チャネルです。RootとCarvanaの組み込み型保険パートナーシップは2026年4月に20万件の保険契約を突破し、デジタル車両購入ジャーニーへの保険統合の明な商業的ベンチマークを確立しました。BYDが欧州主要市場でBolttechを任命したことは、製造業者が車両データを使用してより個別化されたアンダーライティングを支援することで販売チャネル層に参入していることを示しています。GEICOとDaimler Truck Financial Servicesのコネクテッドフリートプログラムも同じ方向を示しており、リアルタイムの車両データがアンダーライティング設計と顧客価値の両方の一部になりつつあります。

取引活動も損害保険市場全体で形を変えています。ACORDは、米国の保険会社の取引件数が2025年に163件に減少したと報告しましたが、開示された平均取引規模は2015年から2024年の4億5,500万米ドルから11億米ドルに上昇しており、より少なく、より大きな取引へのシフトを示しています。このシフトは、量主導の買収プログラムではなく、規模、能力、および的を絞った拡大への強い関心を示しています。また、大手保険会社が損害保険市場のアンダーライティング規律を希薄化することなく、特殊商品、組み込み型パートナーシップ、分析主導の業務を強化したいという競争環境にも合致しています。

損害保険業界のリーダー企業

State Farm Mutual Automobile Insurance Company

Berkshire Hathaway Inc.

The Progressive Corporation

Allianz SE

AXA SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:ACORDは更新された保険会社の合併・買収レポートを発表し、米国の保険会社の取引件数が2025年に約163件に減少したものの、開示された平均取引規模が11億米ドルに上昇し、2015年から2024年の平均4億5,500万米ドルの2倍以上となり、より少なく、より大きな戦略的買収へのシフトを示していることを明らかにしました。

- 2026年4月:RootとCarvanaは、独占的な組み込み型保険統合が20万件の保険契約を突破したと発表しました。これは全国規模のオンライン自動車小売業者とデジタルファーストの自動車保険会社の初の深い技術統合であり、現在米国の36州で利用可能です。

- 2026年3月:The Progressive Corporationは商業用自動車保険の製品モデル8.3の展開を完了し、米国の16州にわたってリスクセグメンテーションを強化するための新しい外部データソースを統合しました。次の製品モデルは2026年第3四半期から州ごとの展開が開始される予定です。

- 2026年1月:Swiss Reはインドの保険見通しを発表し、2026年から2030年にかけて年平均実質保険料成長率6.9%を予測し、インドを中国や米国を上回る世界で最も成長の速い主要保険市場として位置付けました。

世界の害保険市場レポートの調査範囲

| 住宅所有者保険 |

| 個人用自動車保険 |

| 商業用自動車保険 |

| 商業用財物保険 |

| 労働者災害補償保険 |

| 一般賠償責任保険 |

| 特殊保険(サイバー、海上、内陸、保証) |

| 直接販売 |

| 独立代理店・ブローカー |

| 専属代理店 |

| バンカシュアランス |

| デジタル・インシュアテックプラットフォーム |

| ホールセール・MGA |

| 個人向け保険 |

| 中小企業向け商業保険 |

| 中堅企業向け商業保険 |

| 大企業および特殊顧客向け保険 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋地域 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 保険種目別 | 住宅所有者保険 | |

| 個人用自動車保険 | ||

| 商業用自動車保険 | ||

| 商業用財物保険 | ||

| 労働者災害補償保険 | ||

| 一般賠償責任保険 | ||

| 特殊保険(サイバー、海上、内陸、保証) | ||

| 販売チャネル別 | 直接販売 | |

| 独立代理店・ブローカー | ||

| 専属代理店 | ||

| バンカシュアランス | ||

| デジタル・インシュアテックプラットフォーム | ||

| ホールセール・MGA | ||

| 顧客セグメント別 | 個人向け保険 | |

| 中小企業向け商業保険 | ||

| 中堅企業向け商業保険 | ||

| 大企業および特殊顧客向け保険 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋地域 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

損害保険市場の現在の規模はどのくらいですか?

損害保険市場は2026年に2兆9,700億米ドルであり、年平均成長率6.8%で2031年までに4兆1,300億米ドルに達すると予測されています。

どの保険種目が保険料量をリードしていますか?

商業用自動車保険が最大の保険種目であり、2025年に45.1%のシェアを占め、強制補償ニーズと持続的な賠償責任価格設定圧力によって支えられています。

保険契約の販売において最も成長の速いチャネルはどれですか?

デジタル・インシュアテックプラットフォームは2031年までに年平均成長率6.3%で成長すると予測されていますが、独立代理店・ブローカーは依然として2025年に64.0%のシェアでリードしています。

特殊保険種目が他の保険種目よりも速く拡大しているのはなぜですか?

特殊保険種目は年平均成長率5.5%で成長しており、サイバー、海上、内陸、保証補償がデジタルリスク、サプライチェーンの複雑化、コンプライアンスニーズの高まりから恩恵を受けているためです。

2031年までに最も強い成長見通しを示している国はどこですか?

インドは2031年までに年平均成長率7.0%で最も速い成長見通しを持っており、Swiss Reの2026年から2031年の年平均実質保険料成長率6.9%の予測によって支えられています。

保険会社の収益性に影響を与える主なリスクは何ですか?

最大の圧力は二次的自然災害損失と賠償責任保険における社会的インフレから来ており、2024年には総額310億3,000万米ドルに達する135件の巨額評決が記録されています。

最終更新日: