南アフリカ損害保険市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

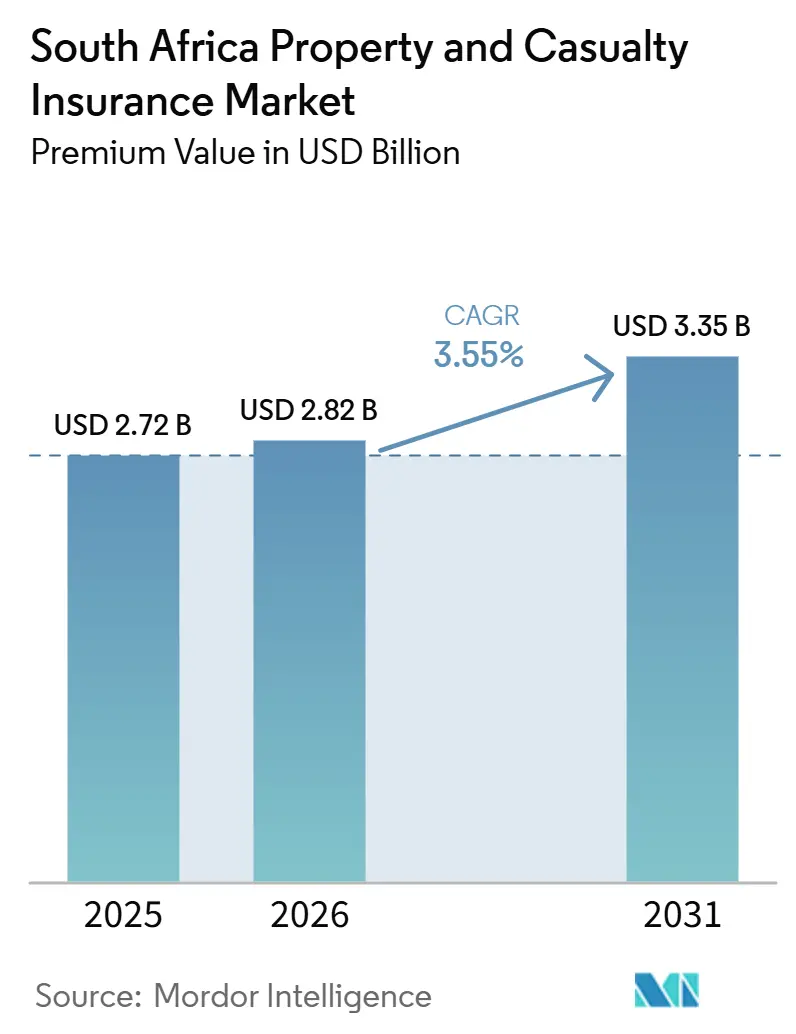

| 基準年の市場規模 (2025) | 2.72 十億米ドル |

| 市場規模 (2026) | 2.82 十億米ドル |

| 市場規模 (2031) | 3.35 十億米ドル |

| 成長率 (2026 - 2031) | 3.55% CAGR |

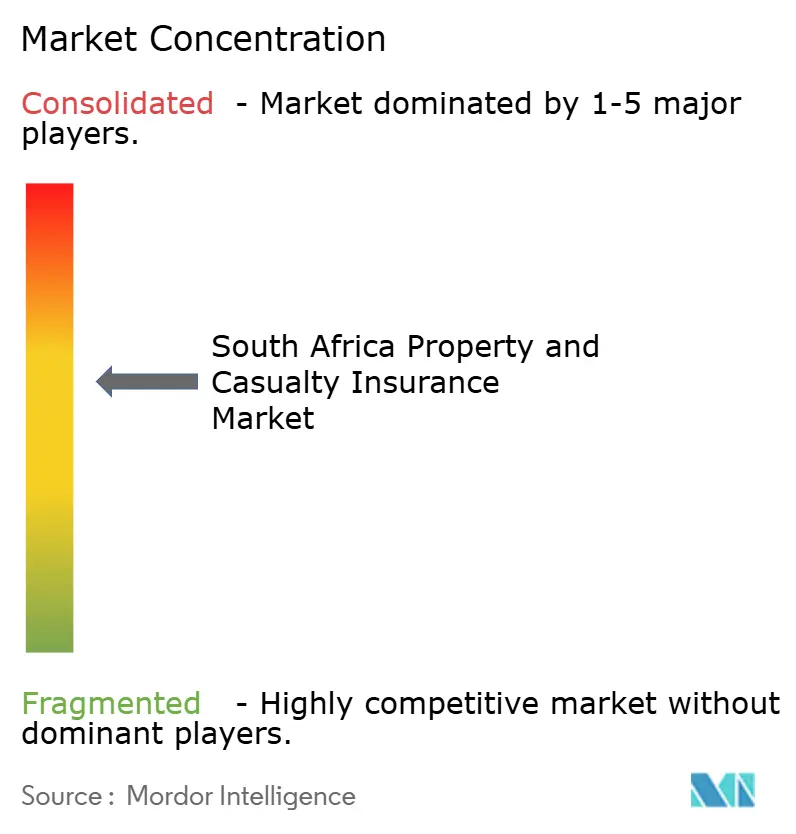

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ損害保険市場分析

南アフリカ財産・損害保険市場の保険料ベースの市場規模は、2025年の27億2,000万米ドルから2026年には28億2,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)3.55%で推移し、2031年までに33億5,000万米ドルに達すると予測されている。

継続的な保険料の再設定、増加する大規模災害クレーム、および中小企業需要の拡大により、持続的なエネルギー供給障害や再保険コストの急騰にもかかわらず、緩やかな成長が維持されている。IFRS-17に基づく透明性の高い報告が資本を引き付け、デジタル投資を加速させる一方、使用量ベースのテレマティクスおよびエンベデッド型保険が、リスク評価と顧客獲得のあり方を再構築している。気候変動に起因するインフラ損害、自動車部品の窃盗増加、および電力サージによる損失の拡大により、保険会社は商品の再設計、リアルタイムデータへの投資、およびパラメトリック型ソリューションの導入を迫られている。デジタルファーストの保険会社が既存のブローカーや大手複合グループに対して南アフリカ財産・損害保険市場における収益性の高いニッチ分野を巡る競争を激化させており、競争圧力は高まっている。

主要レポートの要点

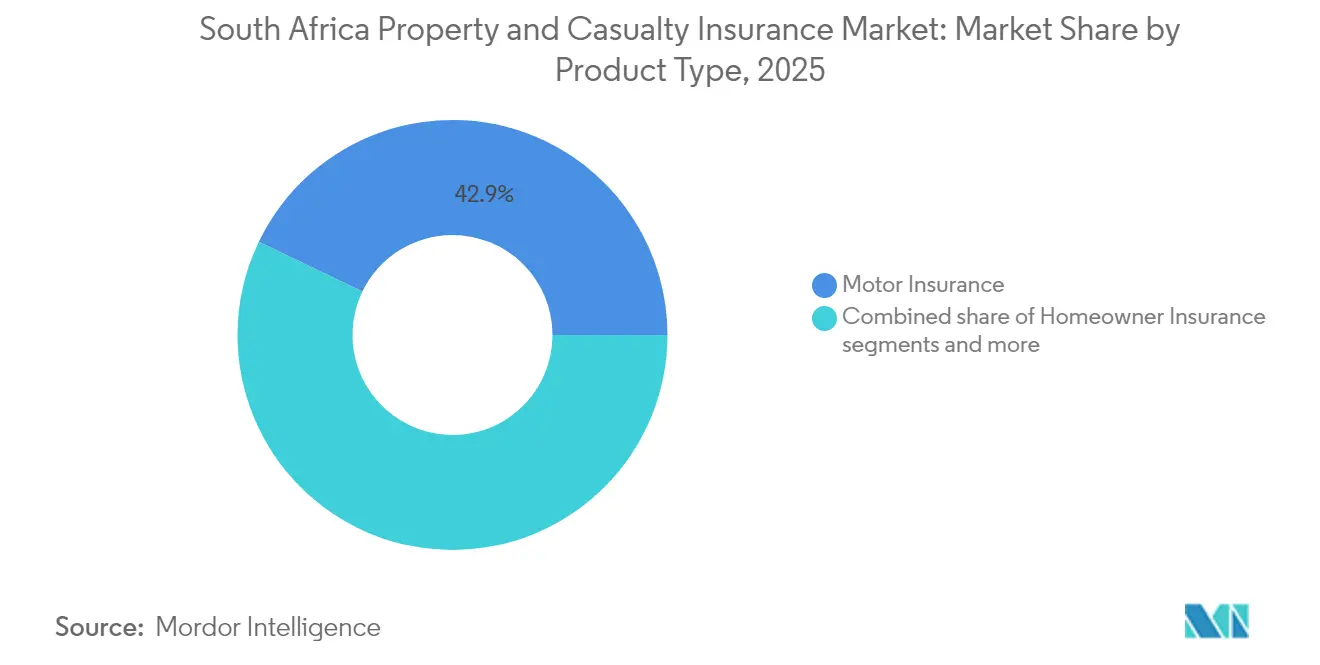

- 商品タイプ別では、自動車保険が2025年の南アフリカ損害保険市場シェアの42.85%を占めトップとなった。賠償責任保険は2031年までにCAGR 8.07%で拡大すると予測されている。

- 販売チャネル別では、ブローカーが2025年の南アフリカ損害保険市場規模の44.85%のシェアを保持し、デジタルアグリゲーターおよびInsurTechが2031年までにCAGR 4.48%と最も高い成長率を記録すると予測されている。

- 顧客タイプ別では、個人が2025年の南アフリカ損害保険市場規模の55.10%を占め、中小企業がCAGR 5.23%で最も速い成長を示している。

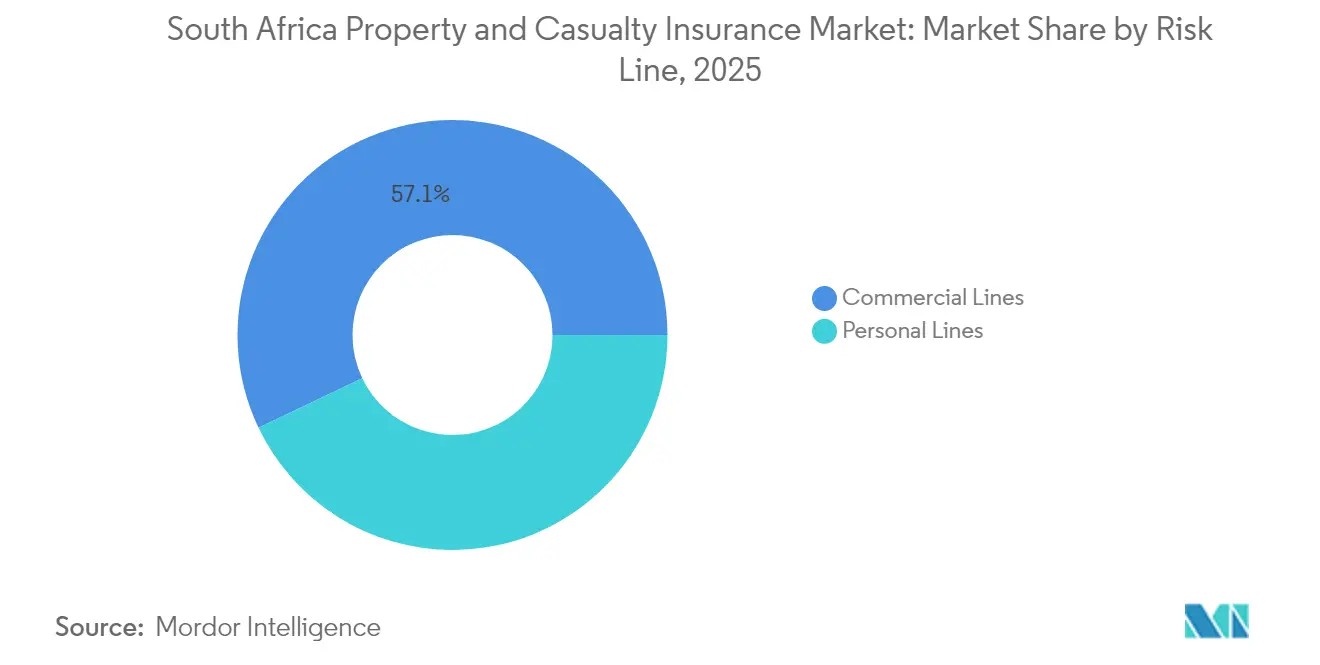

- リスク区分別では、商業向けラインが2025年の南アフリカ損害保険市場の57.10%のシェアを占めたが、個人向けラインは2031年までにCAGR 6.32%で拡大している。

- 地域別では、ガウテン州が2025年に44.95%の収益シェアで首位を占め、西ケープ州は2031年までにCAGR 3.61%で拡大すると予測されている。

- Santam、Hollard、Old Mutual Insureが2024年に元受正味保険料の半数以上を共同で支配し、南アフリカ損害保険市場全体における中程度の集中度を強化している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ損害保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車クレームのインフレが保険料の再設定を促す | +0.8% | ガウテン州および西ケープ州に重点を置く全国規模 | 中期(2〜4年) |

| インフラ関連の自然災害損失が財物補償需要を加速させる | +0.6% | クワズール・ナタール州、西ケープ州、東ケープ州 | 長期(4年以上) |

| 走行距離連動型テレマティクスおよびデータ分析の急速な普及 | +0.4% | 都市部:ガウテン州、西ケープ州、クワズール・ナタール州 | 短期(2年以内) |

| フリートの電動化が新たな自動車リスクプールを創出 | +0.3% | ガウテン州の幹線道路沿い、西ケープ州の物流ハブ | 中期(2〜4年) |

| 電子商取引エコシステムとの組み込み型保険パートナーシップ | +0.2% | 全国の都市市場 | 短期(2年以内) |

| IFRS-17の透明性が投資家の関心を高める | +0.1% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車クレームのインフレが保険料の再設定を促す

部品インフレ、労働コストの急騰、および修理サイクルの長期化により、保険会社は一般消費者物価を上回るペースで自動車保険料を引き上げることを余儀なくされている。Swiss Reは、世界的な自動車保険料の再設定が循環的なピークに達していると指摘しており、南アフリカの保険会社もクレームの深刻度が上昇する中でこのトレンドを反映している。部品目的の盗難が損失を悪化させ、より厳格な地域別引受けとデータ主導型の価格設定を余儀なくさせている。2025年1月の保険・金融サービスCPIは前月比0.9%上昇し、家計への持続的な圧力を確認している[1]南アフリカ統計局、「消費者物価指数2025年1月」、statssa.gov.za。走行距離連動型保険は現在、低リスクドライバーに報酬を与えており、テレマティクスデータを効果的に活用する保険会社は価格面での差別化を図りながら利益率を守っている。

インフラ関連の自然災害損失が財物補償需要を加速させる

2024年11月の国家災害宣言に至る一連の嵐と洪水は、南アフリカのインフラの脆弱性を浮き彫りにした[2]Insurance Journal Staff、「南アフリカ、深刻な洪水後に国家災害を宣言」、insurancejournal.com。Swiss Reは2023年の世界的な自然災害損失を2,800億米ドルと推定しており、新興市場における保護ギャップを解消する緊急性を強調している。保険会社はパラメトリックトリガーを導入することで決済サイクルを短縮し、顧客の信頼を高めている。世界銀行との気候リスクファイナンスに関する政府協議は、保険料プールを拡大する可能性のある官民スキームの導入を示唆している。企業は包括的な財物補償を事業継続の前提条件として扱うようになっている。

走行距離連動型テレマティクスおよびデータ分析の急速な普及

Discoveryの共有価値モデルは、リアルタイムの運転データがクレームを削減し、顧客エンゲージメントを向上させる方法を示している。Old Mutual InsureとSapiensのパートナーシップは、引受けを精緻化するための予測分析の業界全体での加速を示している。テレマティクスはフリート管理にも拡大し、保険会社に多様化した収益とクロスセルの機会を提供している。ホームセンサーなどのより広範な応用は、財物リスクの可視性と顧客維持率を高める。データプライバシー規制と消費者の態度が普及速度を左右するが、先行者はすでに行動ベースの割引とロイヤルティ特典を獲得している。

フリートの電動化が新たな自動車リスクプールを創出

商業事業者は電気自動車への関心の高まりを示しており、信頼性の高い車両が入手可能になれば38%のパラトランジット企業が採用する意向を示している。バッテリー修理コスト、専門部品、およびサイバー脅威には、専用の補償構造が必要である。充電インフラプロバイダーと協力する保険会社は、リスクとメンテナンスをバンドルしたパッケージを提供できる。過去のクレームデータの不足が価格設定の困難をもたらすが、フリートの脱炭素化が進む中で早期に保険数理モデルを開発する保険会社が市場シェアを獲得するだろう。企業の持続可能性目標が南アフリカ損害保険市場の移行に弾みをつけている。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 部品盗難・車両強奪の増加がロス・レシオを圧迫 | -0.7% | ガウテン州、クワズール・ナタール州、東ケープ州 | 短期(2年以内) |

| 計画停電に起因するクレームの急増が引受利益率を侵食 | -0.5% | 工業集積地を含む全国 | 中期(2〜4年) |

| 世界的な自然災害サイクルにおける再保険コストの上昇 | -0.3% | 全国 | 長期(4年以上) |

| 保険詐欺および幽霊ブローカー組織の横行 | -0.2% | 都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

部品盗難・車両強奪の増加がロス・レシオを圧迫

組織犯罪シンジケートが高価値の車両部品を標的とし、年間詐欺被害額は1億8,900万米ドルに達すると予測されている[3]Insurance Journal Staff、「南アフリカ、深刻な洪水後に国家災害を宣言」、insurancejournal.com。高速道路の出口ノード周辺への地理的集中が、きめ細かな料率設定アプローチを強いている。高度なテレマティクスと回収技術の組み合わせがクレームを軽減するが、一部の保険会社は常習的なホットスポットを除外するか、超過損害層を設けるようになっている。南アフリカ損害保険市場における損失の抑制と保険料の手頃さの維持には、法執行機関およびセキュリティ企業との連携が不可欠である。

計画停電に起因するクレームの急増が引受利益率を侵食

Discovery Insureは、ステージ6の停電が激化した6ヶ月間に電力サージクレームが50%急増したことを記録した。事業中断、腐敗損害、および電子機器の故障が財物・エンジニアリング部門のエクスポージャーを拡大させている。Constantia Insuranceは、完全な停電が業界の資本バッファーを圧倒する可能性があると警告している。保険会社はサージ保護コンプライアンス条項を導入し、電力網のダウンタイム閾値に連動したパラメトリックトリガーを模索している。発電機やバッテリーバックアップの設置はリスクプロファイルを変化させるが、適切に維持されない場合はモラルハザードの懸念を生じさせる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

商品タイプ別:自動車保険の優位性が賠償責任保険の成長に直面

自動車保険は2025年の元受正味保険料総額の42.85%を生み出し、南アフリカ損害保険市場の最大シェアを確保した。強制的な対人賠償補償と自動車依存型のモビリティが安定した保険量を支えているが、クレームインフレと電気自動車の普及が収益性を再構築している。走行距離連動型テレマティクスはより精緻なリスク価格設定を可能にし、損失コストを低下させる安全運転行動を促進する。一方、賠償責任保険はサービス・製造セクター全体で専門職賠償責任、サイバー、および製品リコールのエクスポージャーが拡大するにつれ、最も速いCAGR 8.07%を達成する。パラメトリック型気象補償の需要も農業・財物サブラインを支えている。

継続的な都市拡大が住宅所有者・家財保険を促進し、インフラ投資が物流回廊全体の商業財物補償を刺激している。農業気象商品は干ばつと洪水のパターンが激化するにつれて重要性を増し、南アフリカ損害保険市場に保険料の多様性を加えている。専門的な海上・航空セグメントは、地域貿易フローを担うダーバンおよびケープタウンの港湾活動から恩恵を受けている。賠償責任の堅調な軌跡は、訴訟意識の高まりと規制当局の精査を反映しており、AI主導の業務を行う企業が専用の保険延長を求めるよう促している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:ブローカーが主導しデジタルが混乱をもたらす

ブローカーは2025年に保険料フローの44.85%を維持し、複雑な企業向け補償の構築とファミリーオフィスへの助言における役割を強調した。関係の深さ、クレーム代理、およびコンプライアンスの専門知識が南アフリカ損害保険市場における粘着性を強化している。デジタルアグリゲーターおよびInsurTechは年率4.48%で拡大し、即時見積もりと行動ベースの価格設定を通じて自動車やガジェット補償などのコモディティ化されたラインを侵食している。バンカシュアランスは統合型モバイルバンキングアプリを通じたクロスセルを継続し、代理店は顧客関係管理ツールとリアルタイム見積もりエンジンを通じて近代化を進めている。

組み込み型保険は、電子商取引購入のチェックアウト段階でオプトイン補償を挿入することにより、最も破壊的な経路として台頭している。消費者は利便性と透明性の高いマイクロプレミアムを選択し、従来の獲得コストを事実上回避している。保険会社は、小売業者、航空会社、フィンテックのエコシステムに商品を組み込むオープンAPIアーキテクチャを採用することで対応している。したがって、販売チャネルの構成は、商品の複雑さに適切なアドバイスまたはデジタルスピードを合わせるオムニチャネル戦略へとシフトしている。

顧客タイプ別:個人の優位性が中小企業の加速と交差

個人は2025年の保険料の55.10%を生み出し、強制的な自動車補償と家計資産の増加に支えられている。デジタルツールが価格比較を可能にし、行動ベースの割引が安全な行動を促進することで、維持率とクロスセル比率を向上させている。中小企業はCAGR 5.23%で拡大し、計画停電、サイバー攻撃、およびサプライチェーン混乱に関するリスク意識の高まりを反映している。簡略化されたパッケージ保険は、財物、賠償責任、および事業中断リスクの複合補償を求める初めての購入者を引き付けている。

大企業は、特に国境を越えたプロジェクトにおいて、国内保険と多国籍マスター条件を組み合わせた専用プログラムを必要としている。公共部門の事業体は、必須サービスを保護するために大規模災害・テロ補償を購入している。マイクロ企業および低所得世帯は葬儀保険以外では依然として保険加入率が低いが、包括的商品に対する規制支援が潜在需要を解放し、南アフリカ損害保険市場を拡大する可能性がある。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

リスク区分別:商業の強みが個人の成長とバランスをとる

商業向けラインは2025年に57.10%の収益シェアを保持し、鉱業、製造業、物流グループ向けの複雑な賠償責任、エンジニアリング、および財物ポートフォリオに支えられている。ESG報告の圧力が気候・社会的影響に対する補償を刺激し、サプライチェーンの複雑さが事業中断の代替ソリューションを必要としている。個人向けラインは中間所得層の消費者が住宅所有者、家財、旅行保険を追加するにつれ、活発なCAGR 6.32%を示している。テレマティクスとスマートフォンによるクレーム報告が利便性を高め、満足度スコアを向上させている。

起業家が車両と中小企業資産を統合ダッシュボードにまとめるにつれ、個人向けラインと商業向けラインのクロスセルが加速している。機関投資家はデータレイクを活用してセグメンテーションを精緻化し、収益性の高いテールリスク選択を支援している。バランスの取れたリスクミックスは、南アフリカ損害保険市場の両セグメントで活動する保険会社の全体的なボラティリティを安定させている。

地域分析

ガウテン州は2025年に全国保険料の44.95%を占め、ヨハネスブルグ・プレトリア経済回廊と企業本社の高い集積に牽引されている。高度な金融サービス活動が複雑な賠償責任とサイバー需要を刺激し、高密度の交通量が自動車保険料プールを支えている。計画停電はデータセンターや製造業者に対して不均衡な事業中断リスクをもたらし、専門機器やダウンタイム特約の保険加入を促進している。

西ケープ州は2031年までにCAGR 3.61%と予測され、観光業の活性化、成長するテクノロジークラスター、および港湾整備から恩恵を受けている。大西洋岸沿いの高価値住宅開発が個人向けラインの保険料機会を創出している。沿岸洪水と干ばつの発生がパラメトリック型気候ソリューションの必要性を高め、同州における南アフリカ損害保険市場のリーチを拡大している。

クワズール・ナタール州の工業地帯とダーバン港が海上、貨物、重工業補償を牽引しているが、2022年の洪水からの復旧が財物・エンジニアリング保険の価格設定を引き上げている。農業保険はサトウキビ農園全体で普及が進んでいる。東ケープ州では再生可能エネルギー投資と自動車組立の拡大が財物・機械保険の複合保護を促進している。内陸部の州は依然として鉱業と農業ビジネスリスクに依存しているが、インフラ回廊への資金調達がニッチ専門家として新規参入者を引き付ける可能性がある。

競争環境

市場は中程度の集中度を維持しており、Santam、Hollard、Old Mutual Insureが2024年に元受正味保険料の50%以上を共同で生み出している。Santamは18億米ドルの売上高を計上し、販売と再保険調達における規模の優位性を維持している。Hollardはアブサのモザンビーク、ボツワナ、ザンビア部門の買収保留を通じて地域多様化を強化し、Old Mutual InsureはSapiensの展開を通じた高度な分析を活用して価格設定とクレーム詐欺検出を強化している。

OUTsuranceやPineappleなどのデジタルネイティブプレーヤーは、アプリベースのオンボーディングと迅速な支払いで若い世代を引き付け、既存企業にプロセス自動化の加速を迫っている。Western National Insuranceは、ブローカーパートナーシップと優れたサービスに注力することで3年連続で非生命保険会社オブ・ザ・イヤー商業部門賞を受賞し、ニッチな卓越性が規模と共存できることを示している。2024年に総額5,100万米ドルの罰金が科された規制措置は、南アフリカ損害保険市場における持続可能な成長にとってガバナンスとコンプライアンス能力が不可欠であることを強調している。

戦略的優先事項には、テレマティクスエコシステムアライアンス、気候リスク商品設計、および高成長の南部アフリカ経済への地域拡大が含まれる。深い資本プールとデータ中心の運営モデルを組み合わせることができる保険会社は、透明性とリアルタイムサービスに対する新たな顧客期待に応えながら利益率を守る立場にある。

南アフリカ損害保険業界リーダー

Santam

Hollard

Old Mutual Insure

OUTsurance

Momentum Insure

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Standard Bank Groupは450億ランド(24億3,000万米ドル)の基本利益を報告し、保険事業が33億ランド(3,400万米ドル)を貢献し、Libertyの統合シナジーが6億2,000万ランドを超えた。

- 2025年3月:Old Mutual InsureはSapiensを包括的なデータ・分析プラットフォームの展開に選定した。

- 2025年2月:Sanlam Limitedは2024年の1株当たり基本利益が30〜40%成長したと発表した。

- 2024年11月:南アフリカは複数州にわたる深刻な洪水の後に国家災害を宣言し、大規模な財物大規模災害クレームを引き起こした。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、南アフリカの損害保険市場を、国内の認可保険会社が引き受けた非生命保険全般(自動車、住宅所有者、家財、商業用不動産、賠償責任、農業、海上、航空、その他専門種目)の元受正味保険料の合計として定義する。第三者の傷害または損害に対する賠償責任は含まれるが、生命保険、健康保険、年金、再保険出再、およびキャプティブ保険料は除外される。

スコープ除外:信用生命保険および葬儀保険は本分析の対象外とする。

セグメンテーション概要

- 商品タイプ別

- 自動車保険

- 住宅所有者保険

- 家財保険

- 商業財物保険

- 賠償責任保険(一般、専門職、役員・取締役賠償責任)

- 農業・気象保険

- 海上・航空・輸送保険

- 販売チャネル別

- ブローカー

- 代理店

- 銀行(バンカシュアランス)

- ダイレクト・トゥ・コンシューマー

- デジタルアグリゲーターおよびInsurTech

- 顧客タイプ別

- 個人

- 中小企業

- 大企業

- 公共部門・国有企業

- リスク区分別(個人向けと商業向け)

- 個人向けライン

- 商業向けライン

- 地域別

- ガウテン州

- 西ケープ州

- クワズール・ナタール州

- 東ケープ州

- 南アフリカその他地域

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ハウテン州、西ケープ州、クワズール・ナタール州にわたる引受責任者、損害管理者、ブローカー代表者、およびインシュアテック創業者へのインタビューを実施した。これらの協議により、販売チャネルミックスの変化、平均損害額の深刻度、および今後の規制改正が検証され、公開データに残るギャップが補完された。

デスクリサーチ

まず、金融セクター行動規制機構(Financial Sector Conduct Authority)、健全性規制機構(Prudential Authority)の四半期報告、南アフリカ統計局(Statistics South Africa)のマクロ系列、国家財務省(National Treasury)の予算書類、および南アフリカ保険協会(South African Insurance Association)のファクトシートから得たオープンデータを基盤として構築した。D&B HooversおよびDow Jones Factivaは企業の開示資料およびニュースフローを補完し、自然災害損失および新車販売に関する査読済み学術誌がトレンド指標を充実させた。これらの情報源は例示であり、データ収集および検証には多数の追加参考資料が活用されている。

市場規模の推計と予測

規制当局への届出から元受正味保険料のトップダウン再構築と、チャネル分割および抽出した契約当たり平均保険料に関するボトムアップの妥当性検証を組み合わせた。主要ドライバーには、新車登録台数、建築計画承認件数、CPI調整済み修理費用、自然災害損害率、ブローカー手数料動向、およびデジタルアグリゲーターの普及率が含まれる。多変量回帰により、各ドライバーをベース、アップサイド、ダウンサイドのシナリオ下で予測し、加重シナリオが5年間の予測に反映される。小規模種目のデータ空白は、専門家が確認した普及率によって補完された。

データ検証と更新サイクル

アウトプットは、2段階の査読前にマクロ指標および過去の損害率との分散チェックを受ける。レポートは年次で更新され、重要なイベントに対しては中間更新が行われるため、クライアントは最新の見解を受け取ることができる。

MordorによるSouth Africa損害保険市場の規模・シェア分析ベースラインが信頼性を持つ理由

公表されている推計値は、セグメントスコープ、通貨換算、および更新頻度の違いにより、企業間でしばしば乖離が生じる。当社の厳格な変数選択と年次モデリングにより、意思決定者が自信を持って再現できる、バランスのとれた追跡可能な中間値を提供する。

主要なギャップ要因には、傷害特約の計上有無、生命保険ハイブリッドの包含有無、再保険会社シェアの除外有無、および換算時に適用される為替レートの基準時点が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 2.72 B(2025年) | Mordor Intelligence | - |

| USD 5.32 B(2024年) | Regional Consultancy A | 生命保険連動特約および賦課金を合算 |

| USD 5.20 B(2023年) | Industry Portal B | 2021年の為替レートを使用し、保険契約の失効を除外 |

| USD 9.00 B(2025年) | Global Consultancy C | 固定6% CAGRを用いてサブサハラ以南のより広い保険料プールを集計 |

この比較は、Mordorの厳密性、適時の更新、および明確なスコープが、南アフリカのP&C戦略立案において最も信頼性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

南アフリカ損害保険市場の現在の規模はどのくらいか?

市場は2026年に22億8,000万米ドルと評価されており、2031年までに33億5,000万米ドルに達すると予測されている。

南アフリカ損害保険市場で最大のシェアを持つ商品ラインはどれか?

自動車保険が2025年の元受正味保険料総額の42.85%を占めトップとなっている。

販売チャネル別で最も速く成長しているセグメントはどれか?

デジタルアグリゲーターおよびInsurTechプラットフォームが2031年までにCAGR 4.48%で拡大している。

計画停電は保険クレームにどのような影響を与えているか?

電力サージおよび関連する事業中断クレームが6ヶ月間で50%増加し、財物引受利益率を大幅に圧迫している。

どの州が最も速く成長すると予測されているか?

西ケープ州は観光業の回復とインフラプロジェクトにより、2026年から2031年にかけてCAGR 3.61%で保険料が拡大すると予測されている。

南アフリカの損害保険分野における主要保険会社はどこか?

Santam、Hollard、Old Mutual Insureが全国保険料の半数以上を共同で引き受けており、Santam単独で2024年に330億ランドの売上高を計上している。

最終更新日: