海上保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 40.89 十億米ドル |

| 市場規模 (2031) | 48.07 十億米ドル |

| 成長率 (2026 - 2031) | 3.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海上保険市場分析

海上保険市場規模は、2025年に397.4 ビリオン 米ドル、2026年に408.9 ビリオン 米ドルと予測され、2031年までに480.7 ビリオン 米ドルに達し、2026年から2031年にかけてCAGR 3.29%で成長する見込みです。

海上保険市場は、広範な貿易環境が不均一なままであっても、世界の海上貿易が引き続き貨物量と被保険エクスポージャーを支えることで、安定した需要基盤の上で前進しています。また、船舶船齢の上昇、火災事故の高止まり、主要船種における船舶被保険価額の継続的な上昇により、海上保険市場はクレームの深刻度の高まりにも直面しています。紛争リスクにさらされた航路、代替燃料に関連する賠償責任、より複雑な機械リスクが引受業者の海上保険市場におけるエクスポージャー評価方法を変えつつあることから、需要は専門的な補償へとシフトしています。同時に、標準的な貨物・船体引受における軟調な市場環境が、複数の主要貿易回廊でリスクの強度が高まる中でも、価格規律に圧力をかけ続けています。安定した需要、高まる技術的複雑性、デジタル・専門引受への段階的な移行というこれらの組み合わせが、上保険市場全体での引受能力の配分方法を形成しています。

主要レポートのポイント

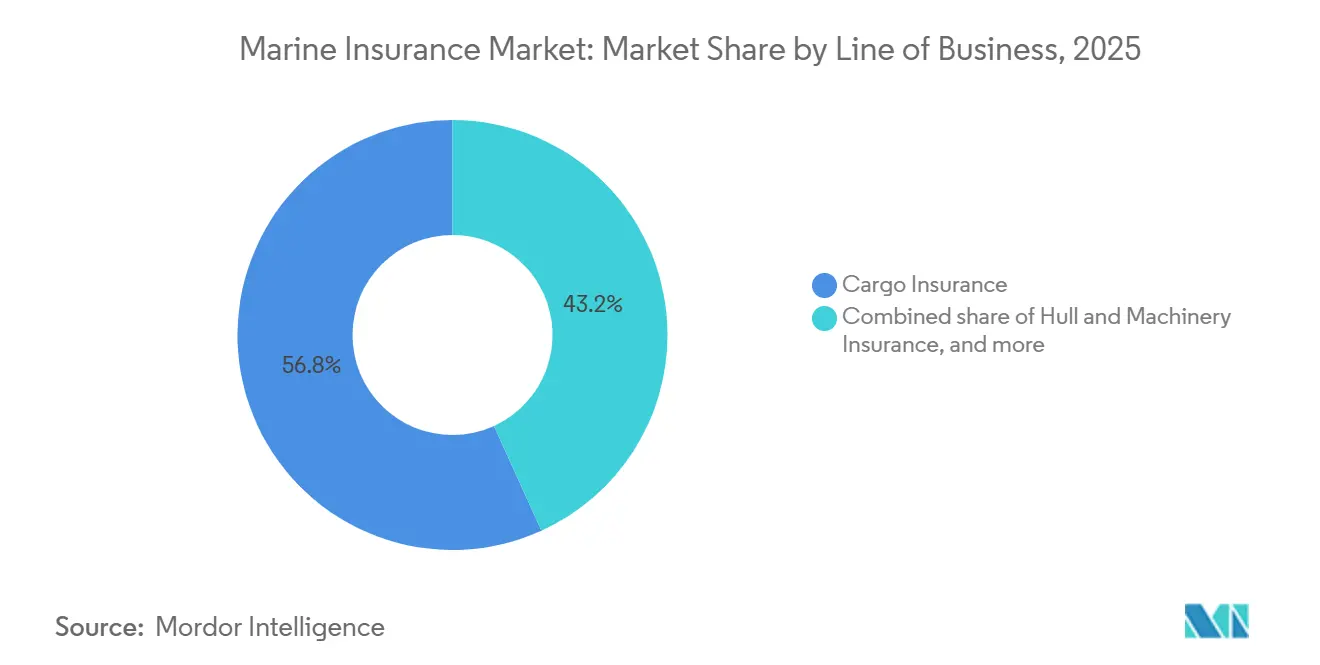

- 事業種別では、貨物保険が2025年の海上保険市場シェアの56.8%を占め、戦争リスク・政治リスク保険は2031年にかけてCAGR 6.7%で成長する見込みです。

- 流通チャネル別では、ブローカーが2025年の海上保険市場シェアの81.2%を占め、オンライン・デジタルプラットフォームは2031年にかけてCAGR 7.3%で成長する見込みです。

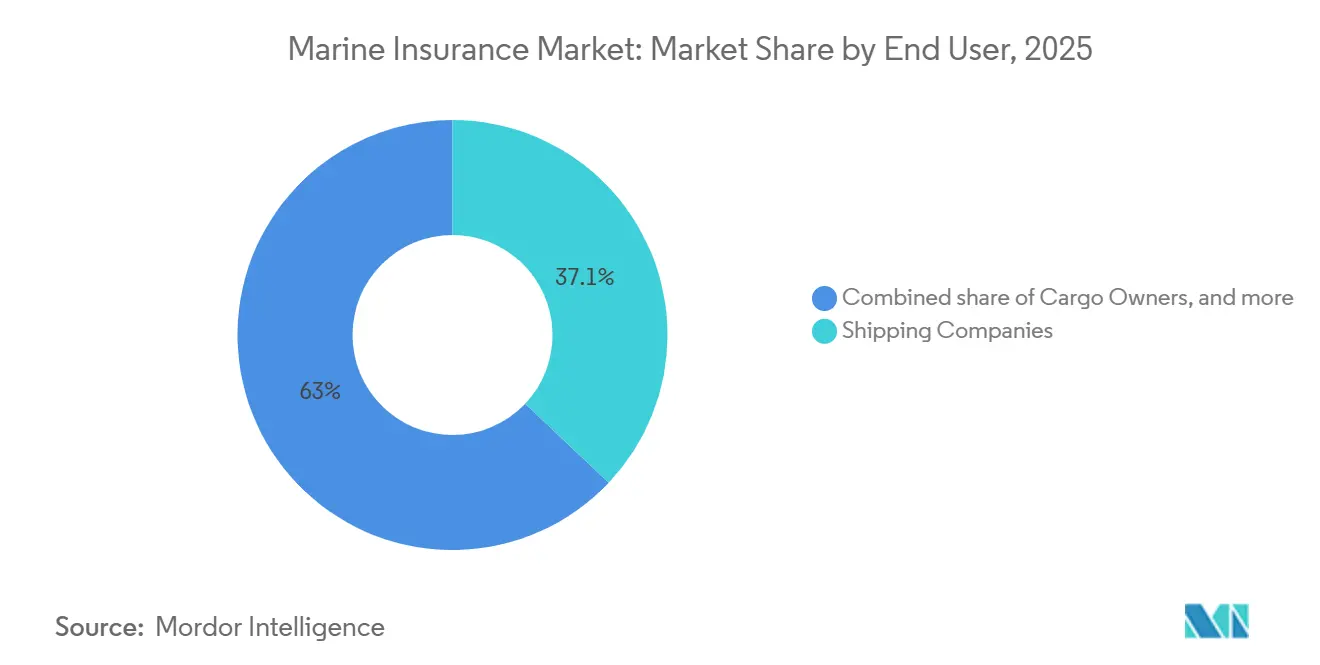

- エンドユーザー別では、海運会社が2025年の海上保険市場シェアの37.1%を占め、フレートフォワーダーは2031年にかけてCAGR 4.8%で成長する見込みです。

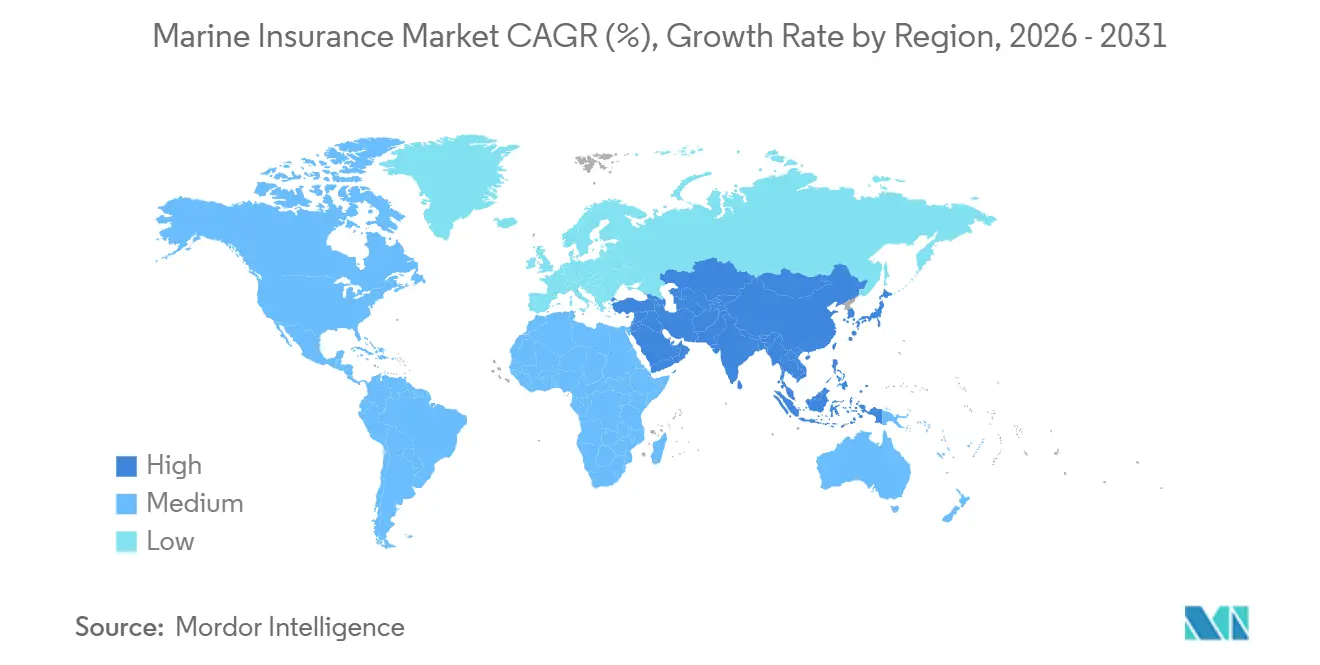

- 地域別では、欧州が2025年の海上保険市場シェアの44.0%を占め、アジア太平洋地域は2031年にかけてCAGR 4.1%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の海上保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 海上貿易量と貨物価値の増加 | +0.8% | 世界全体 | 中期(2〜4年) |

| 代替・修繕コストの上昇による船隊価値のインフレ | +0.6% | 世界全体、特に欧州とアジア | 短期(2年以内) |

| 高リスク航路における専門的な戦争リスク補償への需要の高まり | +0.7% | 中東、紅海、黒海回廊 | 短期(2年以内) |

| 貨物デジタル化、リアルタイム追跡、パラメトリックトリガー活用の拡大 | +0.4% | 世界全体、アジア太平洋と欧州が採用をリード | 中期(2〜4年) |

| 船齢の上昇、大型船舶の火災エクスポージャー、損失深刻度の増大 | +0.5% | 世界全体 | 短期(2年以内) |

| 脱炭素化に関連する賠償責任と機械リスクのシフト | +0.3% | 欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

海上貿易量と貨物価値の増加

世界の海上貿易量は2025年に129億メートルトンに達し、ドライバルク輸送量は57億メートルトンという過去最高を記録し、海上保険市場に対してコモディティおよびコンテナ輸送にわたる広範な貨物エクスポージャー基盤を提供しました[1]AXSMarine、「2025年ドライバルク輸送量の記録更新」、AXSMarine、axsmarine.com。貿易の迂回により航海距離が延長されたことで、海上保険市場は長距離航路パターンからも恩恵を受け、被保険貨物が海上に滞在する時間が増加しました。国連貿易開発会議(UNCTAD)のデータによると、平均輸送距離は2018年の4,831マイルから2024年には5,245マイルに増加しており、輸送量の伸びが緩やかであっても1件あたりのエクスポージャーが拡大しています。申告貨物価値の上昇は、海上保険市場においてより包括的な補償を必要とする製造品、エネルギー貨物、その他の貿易品目の保険料基盤を拡大しています。UNCTADは2026年から2030年にかけて海上貿易量が年平均2%成長すると予測しており、コンテナ貿易は年2.3%の成長が見込まれ、予測期間を通じて貨物引受業者に持続的な需要の背景を提供しています。

高リスク航路における専門的な戦争リスク補償への需要の高まり

海上保険市場では、戦争リスク補償が周期的な付加補償から、紛争リスクにさらされた航路を利用するオペレーターにとってより構造的な引受優先事項へと移行しています。この変化は、紅海、湾岸水域、および周辺通過水域における混乱が、航路選択、航海タイミング、そして船主と貨物関係者が必要とする専門的な保護のレベルに影響を与えているという事実を反映しています。合同戦争委員会は2025年にバーレーン、ジブチ、クウェート、オマーン、カタール周辺の追加水域を高リスク指定に拡大し、海上保険市場における湾岸関連航海の価格設定方法を変更しました。Lloyd'sもホルムズ海峡通過に関するChubb主導の海上戦争リスクコンソーシアムを支援しており、海上保険市場のこの部分における新たな引受能力が、広範な自由競争ではなく協調的な仕組みを通じて構築されていることを示しました。その結果、専門的な戦争リスク補償はより持続的な保険料ラインとなりつつあり、その成長は予測期間中、標準的な貨物・船体事業を上回る水準を維持する可能性が高いです。

船齢の上昇、大型船舶の火災エクスポージャー、損失深度の増大

海上保険市場は、老朽化した船舶、大型資産価値、より深刻な火災事故が同じ引受サイクルで重なることで、クレームの重圧が増しています。商業船舶の平均船齢は2025年に23年に上昇し、船齢20年以上の船舶が世界のコンテナ船隊の約4分の1を占めており、海上保険市場が整備リスクと機械エクスポージャーを評価する方法を変えています。2025年には大型船舶での火災が200件以上報告され、主要船種における船舶火災事故は2024年にすでに10年ぶりの高水準に達しており、損失防止が引受議論の中心に置かれ続けています[2]Allianz Commercial、「安全と海運レビュー2025」、Allianz Commercial、commercial.allianz.com。世界の船隊の被保険価額は2024年に推定1.5 トリリオン 米ドルに達し、前年比4%増となったため、海上保険市場において主要な事故1件あたりの絶対的な財務的影響が大きくなっています。修繕コストが依然として高止まりし、老朽舶が事故に占める割合が増加していることから、海上保険市場は船体、機械、および関連賠償責任引受においてリスク選択の厳格化を続ける可能性が高いです。

脱炭素化に関連する賠償責任と機械リスクのシフト

海上保険市場は、燃料転換リスクがそれに対応するための法的・保険的枠組みよりも速く進化する時代に入りつつあります。2026年に国際海事機関(IMO)法律委員会に提出された文書は、船舶推進に使用される代替燃料に関わる事故に対して現在適用可能な国際民事賠償責任制度が存在しないと結論付けており、いくつかの既存条約に重要な空白を残しています[3]国際海運会議所、「代替燃料に関するIMO賠償責任・補償制度の適合性に関する非公式通信グループの報告書」、IMO法律委員会LEG 113、ics-shipping.org。これは、アンモニア、メタノール、水素ベースの運航に関する成熟したクレーム履歴が得られる前に、海上保険市場が毒性、機械適合性、および事故対応リスクを価格設定しなければならないことを意味します。BIMCOの2026年バイオ燃料条項は燃料品質、保管、賠償責任配分に関する標準的な契約枠組みを構築し、より広範な強制保険の空白が未解決のままであっても、契約面で海上保険市場を支援しています。代替燃料が試験的使用からより広範な商業展開へと移行するにつれ、海上保険市場における引受基準はP&I、船体、機械ラインにわたってより速く進化する必要があります。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コモディティ貨物・船体ラインにおける軟調な価格設定と引受能力の過剰 | -0.7% | 世界全体、特にロンドンおよび北欧市場で顕著 | 短期(2年以内) |

| 管轄区域をまたぐ規制の複雑性とクレーム処理の遅延 | -0.4% | 世界全体 | 長期(4年以上) |

| 自律型船舶やサイバー損失などの専門リスクにおけるデータ不足 | -0.3% | 世界全体 | 中期(2〜4年) |

| 主要引受ハブへの再保険集中によるコトの変動性増大 | -0.3% | ロンドン、チューリッヒ、バミューダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コモディティ貨物・船体ラインにおける軟調な価格設定と引受能力の過剰

海上保険市場は、利用可能な引受能力が依然として規律ある需要を上回っているコモディティ貨物・船体事業において、困難な価格環境に直面し続けています。これは、基礎的な損失コストが逆方向に動いているにもかかわらず、海上保険市場の保険料成長を制限しています。標準的な引受は依然として競争が激しく、クレーム実績が良好な買い手は通常の船体・貨物口座において幅広い市場の関心から恩恵を受け続けています。この状況は明確なミスマッチを生み出しています。なぜなら、修繕インフレ、機械損失、航路固有のストレスは価格圧力と同じペースでは緩和されていないからです。引受能力が引き締まるか、大規模な損失事故が市場心理を変えない限り、海上保険市場はこれらのコモディティ化されたラインにおいて近い将来も軟調なままである可能性が高いです。

管轄区域をまたぐ規制の複雑性とクレーム処理の遅延

海上保市場はまた、管轄区域をまたいでより複雑かつ不均一になりつつある国境を越えたコンプライアンス規則によっても制約を受けています。2025年4月、欧州連合(EU)は指令2002/59/ECに基づく報告要件を改正し、加盟国の領海を通過する船舶は、港に寄港しない場合でも保険証明書の詳細を通知しなければならないとし、運送業者と保険会社の業務上の義務を拡大しました[4]欧州連合理事会、「指令2002/59/EC附属書Iを改正する委任指令、船舶の強制報告および保険証明書」、欧州連合理事会、consilium.europa.eu。海上保険市場はまた、2025年6月に採択された海上労働条約の改正への対応も求められており、2027年12月の発効が予定され、複数の旗国に実施が委ねられているため、クレームおよびコンプライアンスプロセス全体で手続き上の不整合が生じています。デジタルクレームワークフローはすべての船籍登録機関および港湾で統一されていないため、海上保険市場では複数当事者が関与するクレームが依然として書類作業が多く処理が遅い状況です。これらの摩擦は需要を止めるものではありませんが、海上保険市場全体で管理コストを引き上げ、決済タイムラインを延長させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

事業種別:貨物保険が専門ラインの成長の中で収益を支える

貨物保険は2025年の海上保険市場シェアの56.8%を占め、世界の貨物保険料は2024年に226億 米ドルに達し、海上保険市場における保険料創出の中心にこのクラスを位置づけました。アジア太平洋地域は2024年の貨物保険料成長をCAGR 8.8%でリードし、中国単独で9.7%の成長を記録し、他のアジア市場の軟調なトレンドを相殺しました。貨物保険はまた技術的にも魅力的であり続けました。IUMIは2024年に6年連続でロス・レシオが改善したと報告し、欧州の最終ロス・レシオはその6年間で65%超から45%未満へと低下しました。同時に、海上航海クレームは損失発生場所の長期平均25%から2024年には37%へと上昇し、海上保険市場が輸送中の損失活動をより多く吸収していることを示しました。ISMコードへの準拠、SOLASの申告義務、および誤申告貨物リスクは、リチウムイオン電池の輸送量が増加し火災の深刻度が依然として懸念事項であることから、引受審査を高い水準に保っています。

船体・機械保険は2025年に23.5%のシェアを占め、戦争リスク・政治リスク保険の海上保険市場規模は2026年から2031年にかけてCAGR 6.7%で拡大する見込みです。世界の船体保険料は2024年に97億 米ドルに達し、前年比3.5%増となり、標準的な価格環境が競争的なままであっても、より高い船舶価値からの支援を反映しました。海上賠償責任は保険料の7.6%を占め、乗組員、環境、燃料転換エクスポージャーが海上保険産業全体でより専門的な製品需要を生み出すにつれ、このラインの重要性が高まっています。オフショア・エネルギー保険は2024年に保険料が約8%減少しました。これは引受能力が依然として豊富であったためですが、2026年までに予想されるオフショア資本支出の増加が海上保険市場のこの部分の保険料の深みを回復させるはずです。建造者リスク、ヨット、港湾賠償責を含むその他・付随的補償は、引き続き小規模ながら安定した貢献を提供し、海上保険市場の製品ミックスを広げています。

流通チャネル別:ブローカーが規模を維持しデジタルプラットフォームが台頭

ブローカーは2025年に81.2%のシェアを占め、複雑な海上引受が海上保険市場全体で依然として専門的な仲介に大きく依存していることを示しています。大規模な船隊プログラム、戦争リスク構造、オフショアエネルギー引受、および特注賠償責任補償は、デジタル専用チャネルが完全には代替できない市場アクセス、条文の専門知識、および再保険関係を依然として必要としています。Marsh McLennanやAonなどの大手ブローカーグループ、およびMillerやBMSなどの海上専門業者は、海上保険市場内での規模と専門的な実行力を通じてその地位を守り続けています。Lloyd'sのエコシステムもこの構造を支えています。なぜなら、専門的な引受はブローカー主導の環境に集しており、2025年のコンバインド・レシオ87.6%は主要専門ラインにわたる継続的な業務上の強さを反映しているからです。戦争リスク、船体、P&I補償の保険証券条文は、海上保険市場全体で標準化が難しい交渉を必要とすることが多いため、このモデルは定着しています。

オンライン・デジタルプラットフォームは2026年から2031年にかけてCAGR 7.3%で成長する見込みであり、このチャネルの海上保険市場規模は予測期間中、他のどの流通経路よりも速く拡大しています。これらのプラットフォームは、スピード、透明性、直接的なワークフロー統合をより重視するユーザーが多い中小企業向け貨物、組み込み型物流補償、パラメトリック遅延商品において支持を得ています。Parsylが2026年3月にブローカー向けChaunceyを立ち上げたことは、海上保険市場におけるデジタル変革が直接クライアントに限定されないことを示しました。なぜなら、ブローカー自身もチャットベースの申込ツールを使用して書類アップロードから概算見積もりまでの経路を短縮しているからです。IUMIがUN/CEFACTと進める貨物保険書類の国デジタル標準化の取り組みも、海上保険産業全体でより広範なデジタル発行に必要なバックエンド構造の構築を支援しています。直接販売は引き続き小規模ながら安定した経路であり、主にキャプティブ、大規模な国家関連オペレーター、および確立された内部リスク機能を持つクライアントにサービスを提供しています。

エンドユーザー別:海運会社が複雑なエクスポージャーを担いフレートフォワーダーが補償を拡大

海運会社は2025年に37.1%のシェアを占め、海上保険市場における最大のエンドユーザーグループとなっています。これは、船体、機械、戦争リスク、P&I、燃料転換賠償責任エクスポージャーの最も広範な組み合わせを担っているためです。このグループはまた、修繕コストの上昇、老朽船舶プロファイル、機械故障、火災関連損失から最も直接的な影響を受けており、これらすべてが海上保険市場全体で技術的な圧力を高めています。貨物オーナーは、補償需要がコモディティ貿易サイクルと申告輸送価値の上昇を追跡し続けたことから、大規模で安定したユーザー基盤であり続けました。トレーダーと輸入業者は輸送固有の貨物補償に注力し続け、回廊の混乱が航海距離と海上保険市場におけるリスク選択を変えるにつれて、航路状況への感応度が高まりました。その結果、海運会社は船舶運航、法的賠償責任、航路固有のエクスポージャーの全連鎖に最も近い位置にいるため、依然として保険料需要の中核を担っています。

フレートフォワーダーは2026年から2031年にかけてCAGR 4.8%で成長する見込みであり、物流プロバイダーが輸送調整と保険引受においてより大きな役割を担うにつれ、このエンドユーザーグループの海上保険市場規模は拡大しています。QBEは、関税の変動性が2026年にはすでにアジアの物流フローを再形成しており、輸送の複雑性が増し、貨物仲介業者の貨物賠償責任上の考慮事項が高まっていると指摘しました。港湾・ターミナルは、港湾保管施設での火災事故が2024年の保管関連貨物損失全体の71%を占めたことから、引受業者の注目をより多く集めており、海上保険市場において集積リスクがより顕著な問題となっています。その他のエンドユーザーには、石油・スの用船者、国家コモディティトレーダー、オフショアインフラオペレーターが含まれ、それぞれが海上保険産業全体でより特注の仕組みに依存しています。この幅広いエンドユーザーの組み合わせは、中核的な保険料量が海運会社と貨物オーナーに集中したままであっても、専門的な引受の必要性を広げています。

地域分析

欧州は2025年に世界の保険料の44.0%を占め、海上保険市場における最大の地域基盤としての地位を維持しました。同地域はまた2024年に51億 米ドルを超える船体保険料を計上し、より高い船舶価値と活発な売買活動に支えられました。欧州の海上保険市場は、Lloyd'sシンジケート、主要商業保険会社、スカンジナビアのP&Iおよび船体専門業者の集積から恩恵を受けており、長年にわたる引受の深みを提供しています。欧州の貨物ロス・レシオは過去6年間で着実に改善し、2024年までに65%超から45%満へと低下し、いくつかの高ボラティリティ地域よりも優れた技術的パフォーマンスを示しました。北米は世界の保険料の7.8%を占め、同地域の海上保険市場は独自の特性を持ち、2024年の貨物ロス・レシオが70%に達する一方、社会的インフレと大型評決リスクの重みの下で賠償責任価格はより堅調に推移しました。

アジア太平洋地域は2026年から2031年にかけてCAGR 4.1%で成長する見込みであり、同地域の海上保険市場は貨物成長、製造業の輸出、および国内保険引受能力の強化に支えられています。中国は引き続き中心的な成長エンジンであり、2024年に船体保険料が9%増加し、貨物保険料が9.7%増加し、近隣市場の横ばい状況を相殺しました。QBEはまた、2026年までに世界で約9万人の海事士官が不足すると指摘しており、これが乗組員関連の賠償責任と業務上の圧力を加え、地域の保険会社が海上保険市場に価格設定しなければならない要素となっています。シンガポール、インドネシア、マレーシア、ベトナム、韓国は、コンテナ貨物、コモディティ輸出航路、およびより広範な海上保険市場全体での被保険貨物価値の増加を通じて存在感を高め続けています。

南米はブラジルを中心としており、保険料活動は鉄鉱石、大豆、原油の輸出と密接に連動しており、海上保険市場は貿易フローと決済条件に関連する繰り返しの変動性も反映しています。ラテンアメリカは2024年に支払済み貨物ロス・レシオが72%を記録し、欧州のベンチマークを大幅に上回り、航路固有のリスクとクレームインフラの格差が海上保険市場に与える影響を浮き彫りにしました。中東・アフリカは最も小さな地域保険料基盤であり続けていますが、湾岸および紅海の通過条件が地域自体の保険料プールをはるかに超えて引受需要を変える可能性があることから、海上保険市場における戦略的な重要性を持っています。合同戦争委員会の2025年における高リスク水域リストの拡大は、海上保険市場全体での航海価格設定、航路計画、専門的な引受能力需要に対する同地域の影響力を強化しました。

競合環境

世界の海上保険市場は、専門事業においては適度に集約されており、標準的なコモディティラインでは分散しています。比較的少数のLloyd'sシンジケート、Allianz Commercial、AXA XL、Chubb、Zurich、Tokio Marine、HDI Globalが、海上保険市場における船体、戦争リスク、オフショアエネルギーの引受能力の多くを形成しています。Gard、NorthStandard、Skuld、West of England、Britannia、UK P&Iを含む国際グループP&Iクラブは、相互構造を通じて外航船トン数の大部分を引き続きカバーしており、海上保険市場のその部分に商業貨物・船体ラインとは異なる競争モデルを与えています。標準的な貨物・船体事業は、複数の保険会社、MGA、および新興プラットフォームが同じ口座での引受シェアを追求しているため、より競争が激しい状況です。これにより、海上保険市場は専門的な知識が広範なコモディティ引受能力単独よりも強い戦略的価値を持つという分断した構造となっています。

明確なパターンの一つは海上保険市場に専門的な製品知識を加える標的型買収による拡大です。Optio Groupは2025年にノルウェーの船体専門業者S Insuranceを買収し、その後2026年3月にGardian Marine Limitedの買収に合意し、建造者リスク、船舶修繕業者賠償責任、航海、曳航保険における地位を強化しました。Rokstoneも2025年にPost & Coを買収し、欧州大陸の海上引受プラットフォームを強化し、海上保険市場でのリーチを拡大しました。もう一つの明確なパターンは技術主導の引受であり、ChaucerとCetoが2026年3月に高頻度の船舶機械・パフォーマンスデータを使用するLloyd'sカバーホルダーMGAを立ち上げ、Tokio Marine Kilnがそのモデルに引受能力サポートを追加しました。

競争の第二の領域は、海上保険市場がまだ十分な深みを持っていない新たなリスクカテゴリーにおける製品開発です。パラメトリック貨物遅延補償、サイバー連動型海上賠償責任、代替燃料船舶向けのESG整合型船体ソリューションは、標準的な貨物・船体事業よりも競争が少ない分野であり続けています。IUMIのデジタル貨物保険書類標準に関する取り組みは、より速い書類フローが引受管理の厳格化とサービスサイクルの短縮を支援するため、データアーキテクチャが海上保険市場においてより重要になることを示唆しています。OverhaulとNaviumも2025年にLloyd'sが支援するAIインフラ貨物向け保険ソリューションを1契約あたり最大7,500万 米ドルの限度額で立ち上げ、海上保険市場が新たに台頭する資産クラスを中心に補償を構築し始めていることを示しました。長期的には、専門的な判断と構造化されたリアルタイムの業務データを組み合わせた企業が、海上保険市場において最も強固な地位を保持する可能性が高いです。

海上保険産業のリーダー企業

Lloyd's of London

Allianz SE

Zurich Insurance Group

Aon plc

Chubb Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:BIMCOは2026年6月25日に定期用船契約向けバイオ燃料条項2026を公表し、船主と用船者間のバイオ燃料の供給、保管、賠償責任配分に関する最初の標準化された契約枠組みを確立しました。この条項は劣化または不適合バイオ燃料に対する主要な賠償責任を用船者割り当て、FuelEU海事コンプライアンスの下でP&Iおよび船体引受エクスポージャープロファイルに直接影響します。

- 2026年3月:Optio Groupは、海上建造者リスク、船舶修繕業者賠償責任、航海、曳航保険を専門とするLloyd'sが支援するMGAであるGardian Marine Limitedの買収に合意しました。この取引はOptioの2025年のノルウェー船体専門業者S Insuranceの買収に続くものであり、同グループをロンドンにおける最も急速に成長する専門海上MGAプラットフォームの一つとしました。

- 2026年3月:Chaucer GroupとCetoは、高頻度の船舶機械・パフォーマンスデータを使用して海上船体リスクを引き受ける新しいLloyd'sカバーホルダーMGAを立ち上げました。Tokio Marine Kilnが追加の引受能力プロバイダーとして参加しており、Lloyd'sエコシステム内でのAI支援・データ駆動型海上船体引受における重要な一歩を示しています。

- 2026年3月:Parsyl Inc.はブローカー向けChaunceyを立ち上げました。これはチャットベースのAIリスク申込ツールであり、海上貨物ブローカーが書類をアップロードし、概算見積もりを受け取り、申込を追跡し、すべてParsylの引受ワークベンチに直接統合された単一の会話型インターフェース内で契約締結まで進めることができます。

世界の海上保険市場レポートの調査範囲

| 貨物保険 |

| 船体・機械保険 |

| 海上賠償責任保険 |

| オフショア・エネルギー保険 |

| 戦争リスク・政治リスク保険 |

| その他・付随的補償 |

| 直接販売 |

| ブローカー |

| オンライン・デジタルプラットフォーム |

| 海運会社 |

| 貨物オーナー |

| トレーダーと輸入業者 |

| 港湾・ターミナル |

| フレートフォワーダー |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| マレーシア | |

| シンガポール | |

| ベトナム | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 事業種別 | 貨物保険 | |

| 船体・機械保険 | ||

| 海上賠償責任保険 | ||

| オフショア・エネルギー保険 | ||

| 戦争リスク・政治リスク保険 | ||

| その他・付随的補償 | ||

| 流通チャネル別 | 直接販売 | |

| ブローカー | ||

| オンライン・デジタルプラットフォーム | ||

| エンドユーザー別 | 海運会社 | |

| 貨物オーナー | ||

| トレーダーと輸入業者 | ||

| 港湾・ターミナル | ||

| フレートフォワーダー | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| シンガポール | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界の海上保険の現在の見通しはどうですか?

このセクターは2026年の409億 米ドルから2031年までに481億 米ドルへと、CAGR 3.3%で成長すると予測されており、貿易量、被保険価値の上昇、専門的な補償への需要の高まりに支えられています

どの事業種が保険料創出をリードしていますか?

貨物保険は2025年に56.8%のシェアでリードし、強力な世界貿易エクスポージャーとコモディティおよびコンテナ輸送全体での継続的な重要性に支えられています。

最も成長が速いセグメントはどれですか?

戦争・政治リスク保険が2026年から2031年にかけてCAGR 6.7%で最も成長が速い事業種であり、オンライン・デジタルプラットフォームがCAGR 7.3%で流通成長をリードしています。

なぜ引受がより複雑になっているのですか?

老朽化した船舶、大型船舶の火災の増加、航路の混乱、代替燃料の賠償責任がすべてリスクの複雑性を高め、技術的な引受をより重要にしています。

保険料において最も重要な地域はどこですか?

欧州は2025年に44.0%のシェアで最大の地域基盤であり続け、アジア太平洋地域は2031年にかけてCAGR 4.1%で最も速い成長を示すと予測されています。

デジタル化は引受とサービスをどのように変えていますか?

デジタルツールは、特に中小企業向け貨物、組み込み型物流補償、ブローカー向けワークフローにおいて、貨物込、書類フロー、見積もり回答を迅速化しています。

最終更新日: