医療専門職賠償責任保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

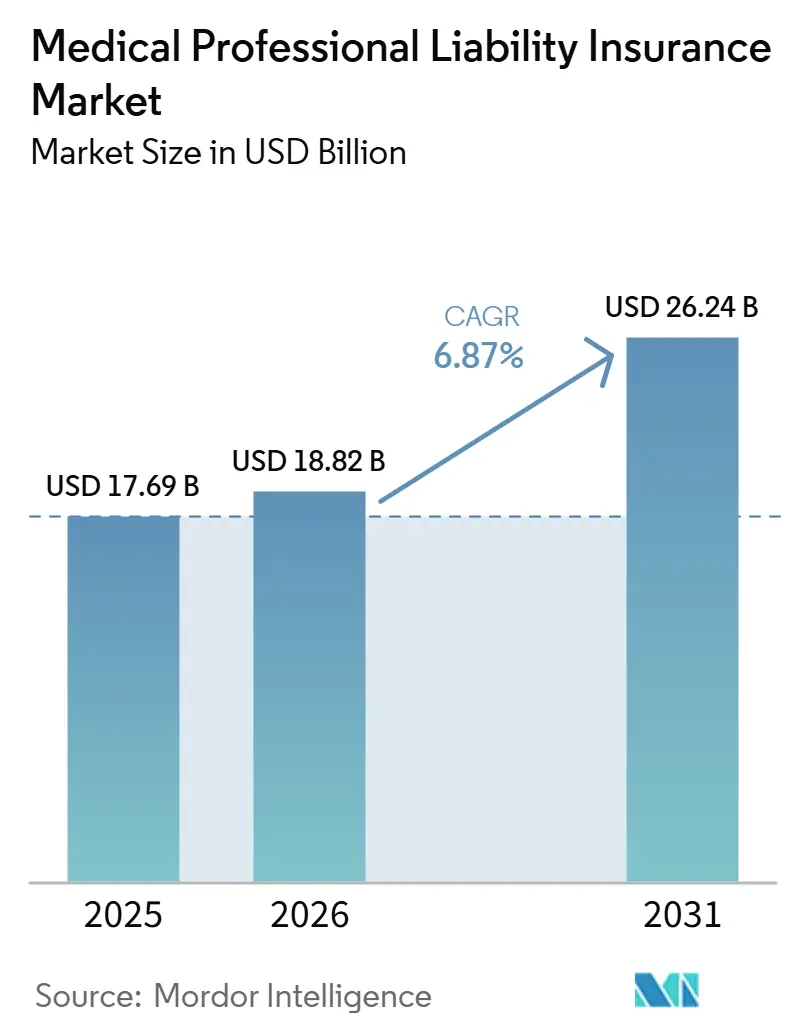

| 市場規模 (2026) | 18.82 十億米ドル |

| 市場規模 (2031) | 26.24 十億米ドル |

| 成長率 (2026 - 2031) | 6.87% CAGR |

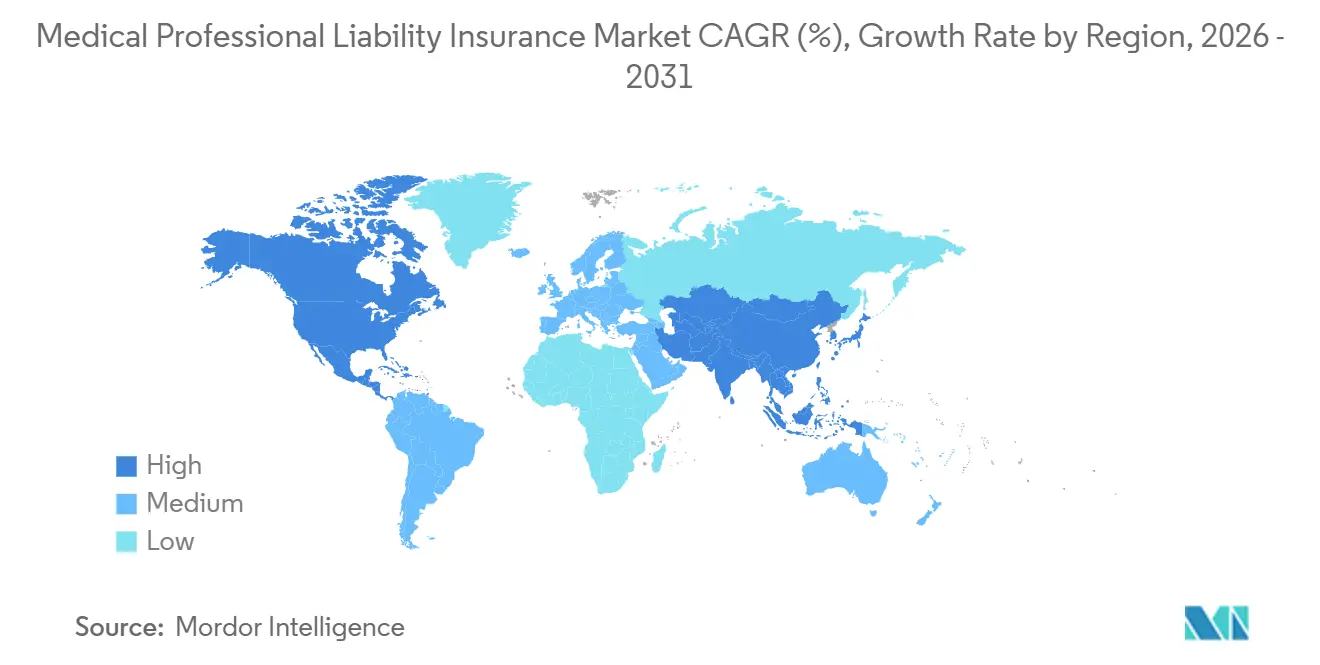

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療専門職賠償責任保険市場分析

医療専門職賠償責任保険市場規模は、2025年の176.9億米ドルから2026年には180.82億米ドルに増加し、2026年から2031年にかけてCAGR 6.87%で成長し、2031年までに262.4億米ドルに達すると予測されています。

医療専門職賠償責任保険市場は、クレームの頻度がいくつかの主要な事業分野でより安定した状態を維持している一方で、価格設定がクレームの重大性に引き続き対応しているため、上昇傾向にあります。米国では、2025年の7年連続の保険料増加が、重大性の圧力がいかに深く引受判断を形成してきたかを示しており、米国医師会は2025年に医療賠償責任保料の39.9%が上昇したと報告しました。医療専門職賠償責任保険市場はまた、記録的な保険料規模、より厳格な準備金規律、および専門キャリアにわたって有利な準備金の発展が縮小するにつれて持続的な料率行動の必要性の高まりによって再形成されています。医療専門職賠償責任保険市場は依然として保険料規模において北米に大きく依存していますが、責任フレームワークが正式化され、民間医療システムが拡大するにつれて、成長はアジア太平洋地域にも広がっています。競争上のポジショニングは、リスク選択、クレーム自動化、キャプティブ形成、および再保険と医師リスク管理においてより広い規模と強力な交渉力を求める専門キャリア間の統合にますます結びついています。

主要レポートのポイント

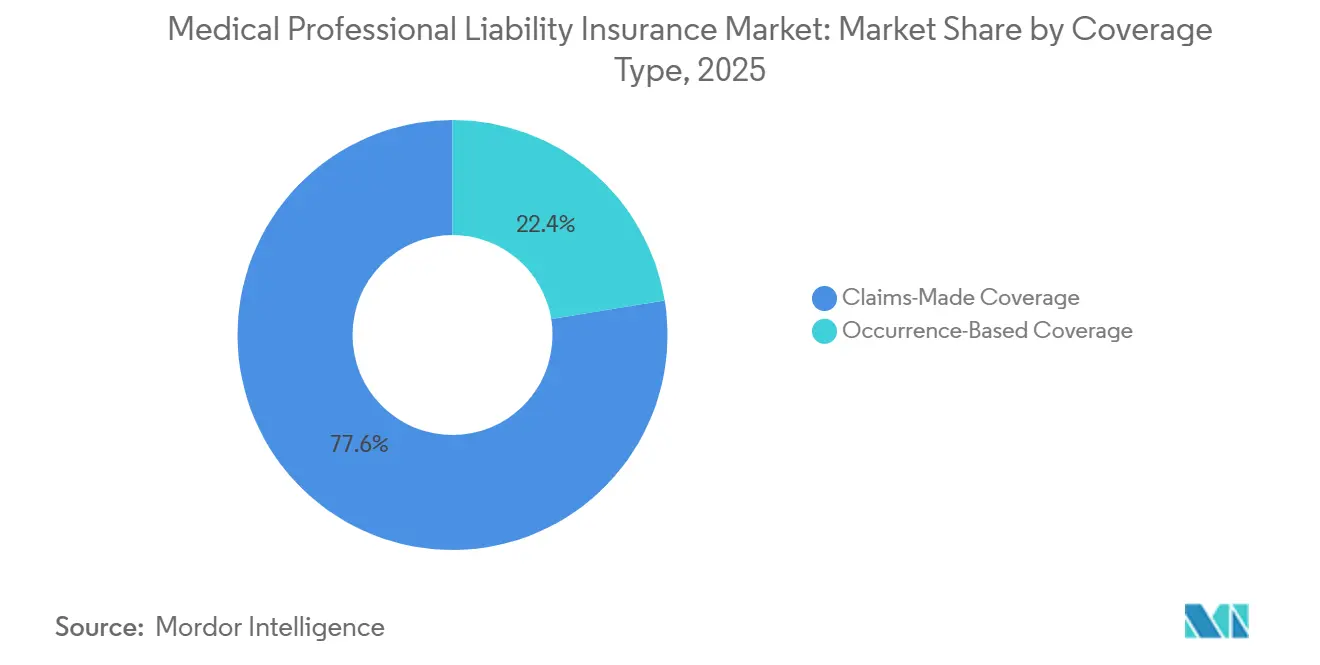

- 補償タイプ別では、クレームメード補償が2025年の医療専門職賠償責任保険市場シェアの77.56%を占め、2031年まで7.1%のCAGRで成長すると予測されています。

- クレームカテゴリー別では、診断関連クレームが2025年に32.67%のシェアを保持し、2031年まで7.6%のCAGRで成長すると予測されています。

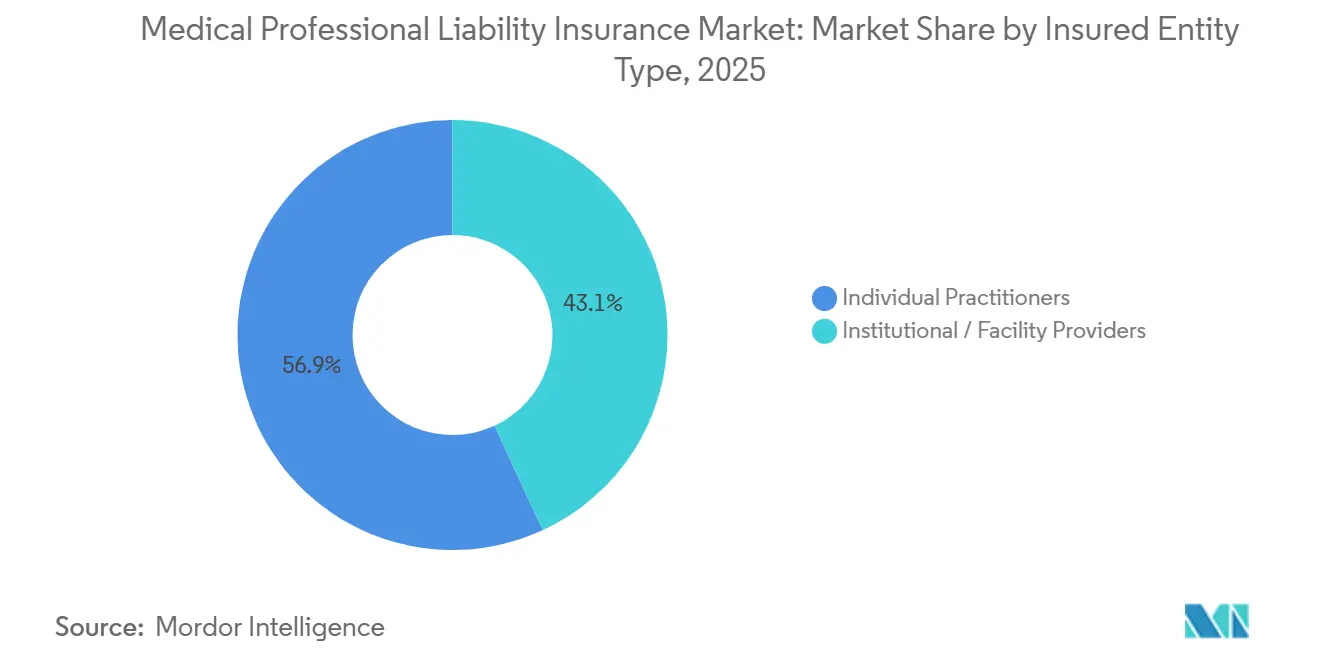

- 被保険者エンティティタイプ別では、個人開業者が2025年に56.89%の収益シェアを占め、一方で機関・施設プロバイダーが2031年まで8.4%の最高予測CAGRを記録しました。

- 流通チャネル別では、キャプティブ、リスク保有グループ、および自己保険プログラムが2025年に33.72%のシェアでリードし、2031年まで8.8%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年の医療専門職賠償責任保険市場規模の62.34%を占め、アジア太平洋地域は2031年まで9.2%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療専門職賠償責任保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 誤診および治療エラークレームの重大性の上昇 | +1.8% | 北米および西欧に集中したグローバル | 短期(2年以内) |

| 高リスク外来および外科手術センター設定の拡大 | +1.1% | 北米、アジア太平洋地域および中東・アフリカへの波及あり | 中期(2〜4年) |

| 規制された医療システムにおける強制補償の拡大 | +1.0% | アジア太平洋地域、中東・アフリカ、および南米 | 中期(2〜4年) |

| デジタル引受とクレーム自動化の採用 | +0.6% | 北米および北欧での早期採用を伴うグローバル | 中期(2〜4年) |

| 訴訟資金調達と巨額評決の拡大 | +1.3% | 北米および一部の欧州法域 | 短期(2年以内) |

| テレメディシンとAI対応ケアによる新たな賠償責任トリガーの創出 | +0.7% | 北米で最も急速な拡大を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

誤診および治療エラークレームの重大性の上昇

医療専門職賠償責任保険市場は、全体的なクレーム頻度が同じペースで上昇しない場合でも、これらのクレームが現在より大きな支払いをもたらすため、診断の失敗と治療エラーによって引き続き牽引されています。WTWによると、2024年の米国の上位50件の医療過誤賠償額は平均5,600万米ドルで、2023年比14%上昇し、高額賠償がより持続的なパターンに移行したことを示しました[1]WTWCO.COM https://www.wtwco.com/en-us/insights/2025/10/insurance-marketplace-realities-2026-healthcare-professional-liability。Millimanはまた、170社の米国専門キャリアの複合体における補償支払いが2025年第3四半期までに29億米ドルを超え、17%増加した一方で、クレーム頻度は概ね横ばいであったと報告しました。頻度の安定と重大性の上昇というこの乖離は、キャリアが古い頻度ベースの仮定に頼るのではなく、より大きな賠償額、より複雑な専門家証言、およびより長いクレーム発展期間に対して価格設定しなければならないことを意味します。したがって、医療専門職賠償責任保険市場は、より堅固な価格設定、より厳密なクレーム審査、およびクレームメード準備金仮定へのより大きな圧力で対応しています。2026年および2027年にこの変化に追いつかないキャリアは、後の報告期間において準備金の充足性の低下と引受マージンの低下というリスクに直面します。

高リスク外来および外科手術センター設定の拡大

医療専門職賠償責任保険市場は、かつて病院で行われていた多くの処置が現在は異なるスタッフ配置と監視モデルを持つセンターに移行しているため、外来および外科手術センター設定から新たなエクスポージャーを得ています。CMSは2025年11月に2026年外科手術センター支払いルールを最終決定し、外来プロバイダーの賠償責任プロファイルを拡大する高難度手術を含む573の処置を対象処置リストに追加しました[2]外科手術センター協会、「CMSが2026年最終支払いルールを発表」、ASCA、ascassociation.org。これらの設定は病院よりも少ないスタッフで運営されることが多く、麻酔管理、インフォームドコンセント、文書化、および術後観察に関する運営リスクが変化します。病院が後援する保険プログラムも外来エクスポージャーの全体を常に吸収するわけではないため、多くの施設所有者および運営者にとって独立した専門職賠償責任補償が引き続き必要です。医療専門職賠償責任保険市場は、外科手術センター、日帰り手術施設、および同様の施設が急性期病院棟の損失履歴に完全に一致することなく新たな保険料需要を追加するため、このエクスポージャーベースの拡大から恩恵を受けています。同様の拡大は、広範な公的補償保護が完全に発展する前に新たな外来キャパシティが増加しているアジア太平洋地域の民間医療システム全体でも起きています。

訴訟資金調達と巨額評決の拡大

医療専門職賠償責任保険市場はまた、訴訟資金調達と大規模な裁判所賠償額によって形成されており、これらの要因が事件の期間を延長し、早期和解の可能性を低下させています。WTWは、投資家が支援するクレームが支払いの60.5%増加、資金調達なしの事件より140%長いタイムライン、および裁判前和解の可能性が35.7%低いことと関連していると報告しました。同じ圧力は州レベルの損失経験にも現れており、Insurance JournalによってS&P Global Market Intelligenceのデータが引用され、2025年のニューメキシコ州の直接発生損失および防御費用比率が128.8%、ユタ州が143.8%で、米国全体の75.9%をはるかに上回ることが示されました[3]INSURANCEJOURNAL.COM 医療過誤のクレーム重大性トレンドが「際立つ」:S&P GMI。その結果、評決行動が歴史的な価格設定モデルよりもはるかに速く変化する可能性があるため、キャリアの地理的ミックスが専門分野ミックスとほぼ同じくらい重要な法的環境が生まれています。したがって、医療専門職賠償責任保険市場は、高評決法域での集中を制限し、引受仮定を迅速にリセットできるキャリアに報いています。これはまた、より大きな専門保険会社に優位性をもたらします。なぜなら、彼らは地域的に分散できる一方で、より小さな事業は地域の裁判所パターンにより多くさらされたままだからです。

テレメディシンとAI対応ケアによる新たな賠償責任トリガーの創出

医療専門職賠償責任保険市場は、これらのサービスが州境を越えて臨床活動を拡大し、意思決定の文書化方法を変えるにつれて、テレメディシンとAI支援ケアから生じる新たな形態のエクスポージャーの価格設定を始めています。米国医師会は、米国の医師の80%以上が現在何らかの形のテレヘルスを提供していると報告しましたが、多くの医師は自分の医療過誤補償がバーチャルケアのエクスポージャーを完全にカバーしているかどうかを確認していません。2027年12月31日までの連邦テレヘルス柔軟性の延長は、償還サポートを維持し、バーチャルケアの量を持続させ、複数州の診療モデルを保険するキャリアの関連賠償責任エクスポージャーを保持します。同時に、AIツールは診断サポートにより深く移行していますが、臨床医、ソフトウェアプロバイダー、およびプラットフォーム運営者間の法的責任は、実務や判例法においてまだ完全には確立されていません。その不確実性は、医療専門職賠償責任保険市場内でポリシーの文言、引受審査、およびプロバイダーガバナンスをより重要にします。また、キャリアがデジタル臨床ツールに関するより強力なテスト、トレーニング、および監視を報いるために保険料差別化をますます使用するフィードバックループを生み出します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 長期損失の不確実性と準備金のボラティリティ | -0.6% | 北米および西欧で最も深刻なグローバル | 長期(4年以上) |

| 壊滅的な医療タワーに対する再保険の逼迫 | -0.4% | 北米および欧州、アジア太平洋地域への波及あり | 中期(2〜4年) |

| 断片化した法的制度と管轄をまたぐ価格設定の複雑性 | -0.3% | アジア太平洋地域、南米、中東・アフリカ、および欧州の一部 | 中期(2〜4年) |

| 新興医療市場における過少保険と低普及率 | -0.2% | 新興アジア太平洋地域、アフリカ、および南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長期損失の不確実性と準備金のボラティリティ

医療専門職賠償責任保険市場は、非常に長いクレームテールによって引き続き制約されており、特に未成年者が関与する一部の傷害は、完全な和解と準備金の終結前に何年も未解決のままになる可能性があります。2025年には、クレームメードキャリアが2億5,900万米ドルの不利な発展を認識し、裁判所の積滞が緩和されてより多くのクレームが前進するにつれて、Curi Holdings、Liberty Mutual Holding、およびFarmers Insurance Groupから大きな貢献がありました。AM Bestはまた、2025年の有利な準備金発展が1億5,500万米ドル縮小し、この分野が以前の年に享受していたより大きな資本クッションをはるかに下回ったと指摘しました。準備金の余剰が縮小すると、キャリアは将来の準備金解放に頼って弱い引受期間を相殺することができなくなるため、価格競争の柔軟性が低下します。したがって、医療専門職賠償責任保険市場は、クレームの発展が予測しにくくなると、新たなキャパシティ形成が遅くなり、より慎重な料率規律が見られます。この準備金圧力は、今日行われた価格設定エラーが何年もの間報告結果に影響し続ける可能性がある長期テール事業において最も重要です。

壊滅的な医療タワーに対する再保険の逼迫

医療専門職賠償責任保険市場はまた、壊滅的な病院リスクが現在同じレベルの超過補償を組み立てるためにより多くの参加者を必要とするため、より厳しい再保険条件によって制約されています。WTWは、多くの超過キャリアがリスクごとの参加を1層あたり500万米ドルから1,000万米ドルに削減し、5年前にはより一般的だった1,500万米ドルから2,000万米ドルのポジションから低下したと報告しました。これは、医療システムがより多くの保険会社でより高いタワーを構築しなければならないことを意味し、取引の複雑性が増し、除外事項、アタッチメントレベル、および更新タイミングに関するより多くの交渉ポイントが生まれます。2026年には、いくつかの医療プレースメントで標準レイヤーの超過レイヤー価格が40%以上上昇し、虐待関連のエクスポージャーを持つプログラムにはさらなる圧力がかかりました。医療専門職賠償責任保険市場はこれらの条件下で堅固な価格設定から恩恵を受けていますが、同じキャパシティ不足は、買い手が望む全額の限度を確保できない場合に元受保険料の成長を抑制する可能性もあります。したがって、再保険の逼迫は料率の強さを支持する一方で、最高リスクの病院および統合システムの補償可用性を制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

補償タイプ別:クレームメード補償がコア構造として残る

クレームメード補償は2025年の補償タイプセグメントの77.56%を占め、医療専門職賠償責任保険市場のこの部分は2026年から2031年にかけて7.1%のCAGRで成長すると予測されています。そのリードは、ほとんどの商業キャリアと病院システムが、補償を報告期間にリンクし、準備金管理を現在の損失条件により応答しやすくする構造を好む方法を反映しています。医療専門職賠償責任保険市場では、キャリアが古い引受年度への永続的なエクスポージャーを持つのではなく、重大性の圧力により迅速に対応できるため、その柔軟性が重要です。クレームメード形式はまた、州の保険監督とリスクベース資本フレームワークの下で期待される資本および報告規律とより密接に一致しています。これが、準備金ショックがその構造内で持続する場合でも、クレームメード事業がポートフォリオ経済を引き続き支える理由です。

準備金記録は、このモデルの強みと負担の両方を示しています。クレームメードキャリアは2025年に2億5,900万米ドルの不利な発展を認識した一方で、発生ベース事業は同期間に1,570万米ドルの有利な発展を記録し、現在の報告において重大性の圧力が最も顕著だった場所を示しました。発生ベース補償は、臨床医が診療を離れるか雇用を変更する際に後のテール購入なしに継続的な保護を望む病院や医師グループにとって依然として位置づけがあります。それでも重大性がまだ上昇している間は、非常に長い賠償責任テールによってもたらされる価格設定の課題が発生ベース形式のより速い採用を制限します。したがって、医療専門職賠償責任保険業界は、料率修正、準備金認識、および資本計画のためのよりクリーンなパスを提供するため、クレームメード製品に傾き続けています。

クレームカテゴリー別:診断関連クレームが引き続きリード

診断関連クレームは2025年のセグメントの32.67%を占め、医療専門職賠償責任保険市場規模のこの部分は2026年から2031年にかけて7.6%のCAGRで拡大すると予測されています。誤診、診断の遅延、および診断の失敗は、高い頻度と重篤な患者アウトカムおよび大きな賠償額の可能性を組み合わせているため、引き続き中心的な位置を占めています。医療専門職賠償責任保険市場がこのカテゴリーを前面に置き続けるのは、診断の失敗が単一の明確な手続きエラーではなく、判断、文書化、エスカレーション、およびタイミングの複雑な問題を含むことが多いためです。これらの特徴は、事件が訴訟に至った場合に因果関係と防御戦略の両方をより困難にする可能性があります。このカテゴリーはまた、不完全な検査と断片化した情報が診断記録を複雑にする可能性があるデジタルおよびバーチャルケアへのより広いシフトから恩恵を受けています。

テレヘルスは、バーチャルインタラクションが身体検査、症状解釈、および患者フォローアップに関してより多くの曖昧さを残す可能性があるため、このパターンに別の層を追加します。米国医師会のテレヘルス採用データは、遠隔ケアが現在主流であるという見解を支持しており、これは診断上の紛争の基礎となるエクスポージャーベースがもはや狭くないことを意味します。外来および外科手術センターの処置量がいくつかの専門分野にわたって増加し続けているため、治療関連および処置関連クレームは引き続き2番目に大きなエクスポージャーブロックです。投薬関連クレームはまた、処方と記録管理をデジタル化している市場でより多くの注目を集めており、追跡可能性は向上しますが、システムベースのミスをより明確に浮き彫りにする可能性もあります。産科は引き続き最高重大性のサブカテゴリーとして際立っており、米国医師会は産婦人科医がキャリアを通じた訴訟確率が約60%に直面し、2025年のフロリダ州での専門分野の保険料が243,988米ドルに達したと報告しました。

被保険者エンティティタイプ別:個人開業者がリード、機関はより速く成長

個人開業者は2025年の被保険者エンティティセグメントの56.89%を占め、被保険者数と保険料規模において医療専門職賠償責任保険市場の最大ブロックとなっています。この位置は、医師および外科医ベースの規模、個人専門職賠償責任補償の広範な要件、および医師がより大きな提供システム内で働く場合でも独立した保護の継続的な必要性を反映しています。医療専門職賠償責任保険市場にはまた、いくつかの法域で診療範囲規則が拡大するにつれて独立した臨床責任が増加している歯科医、看護師、および関連医療専門家も含まれています。規制された市場では、賠償責任補償は任意ではなく、価格設定が厳しい時期でも安定した更新需要を支持しますこれが、開業者セグメントがこの分野の量のアンカーであり続ける理由です。

機関・施設プロバイダーは2026年から2031年にかけて最速のCAGR 8.4%を記録すると予測されており、組織化された医療がより多くの分散した設定にケアが移行するにつれて、集計エクスポージャーのより大きなシェアを吸収していることを示しています。病院、医療システム、クリニック、外科手術センター、介護施設、および診断プロバイダーはすべて、より広範なリスク移転ニーズを見ています。ドイツの医師賠償責任要件はまた、提供モデルが国によって異なる場合でも、規制フレームワークが個人および組織化されたケア構造の両方にわたって需要を維持する方法を示しています。大規模な医療システムはまた、賠償責任を共有プログラムと超過タワーに集中させており、これにより施設補償の保険料ウェイトが歴史的な医師のみのモデルに比べて増加しています。医療専門職賠償責任保険市場内では、そのシフトにより施設補償は既に成熟した開業者セグメントよりも強い成長パスを持っています。

流通チャネル別:キャプティブ、リスク保有グループ、および自己保険が地位を獲得

キャプティブ、リスク保有グループ、および自己保険プログラムは、2025年に33.72%のシェアで流通チャネルセグメントをリードし、2031年まで8.8%のCAGRで医療専門職賠償責任保険市場において最も急成長するルートを代表しました。その強みは、内部クレームデータが商業市場が提供できるよりも選択的な資本展開を支持する場合に、組織化された医療がリスクを保有および管理することを好む傾向を反映しています。Risk Retention Reporterは、リスク保有グループの保険料が2025年に60億米ドルを超え、2024年の53億8,000万米ドルから11.7%上昇し、医療が部門の中で最大の絶対ドル増加に貢献したと述べました。これは、代替リスクチャネルが医療専門職賠償責任保険市場内でもはや周辺的ではなく、より大きなシステムが賠償責任を資金調達する方法の中心的な部分であることを確認しています。これらの構造は、多くの病院システムが現在好む方法で引受コントロール、データ所有権、および再保険アクセスを組み合わせているため、関連性を高めています。

これらのチャネルの戦略的価値は、コストと同様に情報に結びついています。深いクローズドクレーム履歴を持つ大規模システムは、収益性の高いサブプールを弱いものから分離し、どのリスクを保有するか、どれを譲渡するか、どれをレイヤードプログラムに配置するかを決定できます。リテールブローカーとホールセールブローカーは、代替手段を形成するスケールを持たない小規模施設や個人開業者にとって依然として重要です。直接および機関プレースメントチャネルはまた、医療システムが雇用および関連臨床医への交渉済み補償を拡大するにつれて成長しています。したがって、医療専門職賠償責任保険業界は、大規模な買い手がコントロールのためにキャプティブとリスク保有グループを使用し、より小規模な被保険者がブローカーおよびスポンサーアクセスに引き続き依存するという、より細分化されたプレースメントモデルに向かっています。

地域分析

北米は2025年の医療専門職賠償責任保険市場シェアの62.34%を占め、この地域は大規模な民間医療ベースと高度に発展した不法行為環境を組み合わせた主要な需要センターであり続けています。米国はそのスケールの大部分を牽引し、2025年に医師保険料の7年連続の年間上昇を記録した一方で、米国医師会は36州で少なくとも1回の保険料増加があったと報告しました。北米の医療専門職賠償責任保険市場はまた、州ごとの不法行為法、損害賠償上限、および法的環境の大きな違いによって形成されており、国家平均よりも地域の引受規律がより重要になっています。カナダは、公的補償の取り決めが米国で見られる民間市場のボラティリティの一部を和らげるため、異なるモデルに従っています。メキシコは依然として規模が小さく成熟度の低い民間賠償責任市場ですが、成長は民間病院と専門ケアの拡大に結びついています。

欧州は医療専門職賠償責任保険市場においてより義務主導の構造を示しており、賠償責任補償は専門職規制、公的補償設計、またはその両方の組み合わせに基づいていることが多いです。ドイツは免許を持つ医師に賠償責任保険を義務付けており、診療設定が個人および集団構造によって異なる場合でも、定期的な保険料需要を支持しています。英国は、国民保健サービスの補償スキームが病院リスクの多くを吸収し、民間需要が独立したコンサルタントと一般診療パートナーに集中するという独自のパターンに従っています。フランスおよびその他の大陸市場は、民事賠償責任事件の解決に長期間かかる可能性があり、準備金を積む必要があるため、依然として長期テールの複雑性に直面しています。したがって、欧州は義務的需要の観点からより安定していますが、法的構造、技術的マージン、および国をまたぐクレーム行動において依然として複雑です。

アジア太平洋地域は医療専門職賠償責任保険の最も急成長する地域市場であり、2026年から2031年にかけて9.2%のCAGRで拡大すると予測されています。成長は、患者の権利意識の高まり、民間医療の普及、および大規模および中規模の医療システム全体での専門職賠償責任の段階的な正式化に結びついています。日本では、市場は構造化された医師賠償責任の取り決めから引き続き恩恵を受けており、Sompo Japanは2025年6月に病院クライアント向けに医療事故データ分析サービスを開始し、クローズドクレーム分析を通じた損失防止を支援しました。南米、中東、およびアフリカは依然として医療専門職賠償責任保険市場のより小さなシェアを占めていますが、ブラジル、サウジアラビア、アラブ首長国連邦などの国々で民間病院キャパシティが拡大するにつれて増分的な量を追加しています。湾岸の一部での強制開業者補償と新興市場全体での組織化された民間プロバイダーの台頭は、これらのシステムの多くで保険普及率が医療収益ベースを下回っているにもかかわらず、長期的な拡大を支持しています。

競争環境

医療専門職賠償責任保険市場は専門キャリア間で適度に集中しており、医師所有の会社、相互会社、および相互扶助会社が、専門引受と長期にわたるクーズドクレームデータの記録を組み合わせているため、強力なポジションを保持しています。最も重要な競争上の出来事は、2025年3月に1株あたり25米ドルで発表されたThe Doctors CompanyによるProAssuranceの買収保留であり、承認が完了すれば米国最大の医師所有医療賠償責任キャリアを創出すると予想されています。この取引が重要なのは、より大きな規模が準備金規律を改善し、医師リスク管理のリーチを拡大し、再保険交渉における交渉力を強化するためです。医療専門職賠償責任保険市場はまた、認可された米国市場が複雑なプレースメントから撤退する際に超過病院キャパシティのためにバミューダとロンドンの参加者に引き続き依存しています。これにより、専門リーダーは一次引受の深さとレイヤードキャパシティへのアクセスの両方において優位性を持ちます。

競争圧力はまた、医師診療所やグループを含む医療専門職賠償責任保険市場の小規模側での新たなテクノロジー主導の参入者からも高まっています。Indigoは2026年1月に自動化された引受のスケールアップとブローカー流通の拡大のために5,000万米ドルを調達し、同社は2025年末までに全提出の20%を完全に自動化していました。これが重要なのは、自動化がプレースメントサイクルを短縮し、リスク審査を標準化し、歴史的に手動ファイル処理と専門コーディングに依存していた分野での運営効率を改善できるためです。一部の保険会社はまた、AIガバナンスとデジタル臨床コントロールに引受条件を結びつけ始めており、競争が価格を超えてリスク管理の信頼性に移行しています。したがって、医療専門職賠償責任保険市場は、スケール主導の専門家とプロセス主導の参入者の間でより明確な分裂を見せており、両者とも損失選択の改善を求めています。

大規模なグローバルキャリアは、国内専門家が単独では提供できない可能性のある国境を越えた医療システムが調整された補償、キャプティブサポート、または多国籍プログラム設計を必要とする場合に引き続き関連性があります。同時に、医療保険に関してよく引用されるすべての企業が、Aon、Marsh McLennan、Arthur J. Gallagher & Co.などのブローカーが一次リスクを負わずに医療専門職賠償責任プレースメントを流通および助言しているため、この分野の真の一次引受会社であるわけではありません。引受参加のためのより関連性の高いキャリアの参照には、医療専門職賠償責任保険市場においてリスク負担の役割とより密接に一致しているCuri Holdings、Sompo International、およびHanover Insurance Groupが含まれます。PointBridge PartnersとAspenはまた、2026年1月1日から米国の15州にわたって新たな認可医師賠償責任キャパシティを追加し、規律ある価格設定環境においても選択的な新プログラム形成が依然として可能であることを示しました。したがって、競争は依然として活発ですが、深い専門スケール、ターゲットを絞ったプログラム設計、またはより鋭い運営モデルを持つプレイヤーを優遇します。

医療専門職賠償責任保険業界のリーダー

Berkshire Hathaway Inc.

The Doctors Company

ProAssurance Corporation

Coverys

MagMutual Insurance Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Sompo JapanとSOMPO Risk Managementは「医療事故データ分析レポート」サービスを開始し、病院クライアントに専門分野および処置タイプ別の全医療過誤トレンドに関する分析を提供し、積極的な臨床リスク管理を通じてクレーム頻度を低減することを目指しています。

- 2026年1月:AI主導の医療専門職賠償責任プラットフォームであるIndigoは、自動化された引受の加速、全国ブローカー流通ネットワークの拡大、および業務のスケールアップのために5,000万米ドルの新規資金を調達しました。2025年末までに、IndigoのLuxプラットフォームは人間の介入なしに全提出の20%を完全に引き受けていました。

- 2026年1月:PointBridge PartnersとAspen Insuranceは、2026年1月1日から米国の15州にわたって認可医師専門職賠償責任プログラムを開始し、AM Best Aランクのキャリアが支援する競争力のある価格の補償で免許を持つ医師、外科医、および専門法人をターゲットにしました。

- 2025年6月:ProAssurance Corporationの株主は、カリフォルニア州とペンシルベニア州での規制承認がまだ保留中であり、2026年6月30日までの締結が見込まれる中、The Doctors Companyによる1株あたり25米ドルでの買収提案を圧倒的多数で承認しました。

世界の医療専門職賠償責任保険市場レポートの範囲

| 発生ベース補償 |

| クレームメード補償 |

| 診断関連(誤診、診断の遅延、診断の失敗) |

| 治療・処置関連(外科的エラー、麻酔エラー、誤部位処置) |

| 投薬関連エラー |

| 産科・出産関連傷害 |

| その他の申し立て(最小化された残余カテゴリー) |

| 個人開業者 | 医師・外科医 |

| 歯科医 | |

| 看護師・関連医療専門家 | |

| その他の個人開業者 | |

| 機関・施設プロバイダー | 病院・医療システム |

| クリニック、外科手術センター・外来施設 | |

| 介護施設・長期ケア施設 | |

| 診断・補助サービスプロバイダー | |

| その他の機関プロバイダー |

| リテールエージェント・ブローカー |

| ホールセール・余剰ラインブローカー |

| キャプティブ、リスク保有グループおよび自己保険プログラム |

| 直接・機関プレースメント(雇用医師向け病院スポンサープログラムを含む) |

| その他のチャネル(例:MGA、アフィニティプログラム) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| マレーシア | |

| シンガポール | |

| ベトナム | |

| その他のアジア太洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 補償タイプ別 | 発生ベース補償 | |

| クレームメード補償 | ||

| クレームカテゴリー別 | 診断関連(誤診、診断の遅延、診断の失敗) | |

| 治療・処置関連(外科的エラー、麻酔エラー、誤部位処置) | ||

| 投薬関連エラー | ||

| 産科・出産関連傷害 | ||

| その他の申し立て(最小化された残余カテゴリー) | ||

| 被保険者エンティティタイプ別 | 個人開業者 | 医師・外科医 |

| 歯科医 | ||

| 看護師・関連医療専門家 | ||

| その他の個人開業者 | ||

| 機関・施設プロバイダー | 病院・医療システム | |

| クリニック、外科手術センター・外来施設 | ||

| 介護施設・長期ケア施設 | ||

| 診断・補助サービスプロバイダー | ||

| その他の機関プロバイダー | ||

| 流通チャネル別 | リテールエージェント・ブローカー | |

| ホールセール・余剰ラインブローカー | ||

| キャプティブ、リスク保有グループおよび自己保険プログラム | ||

| 直接・機関プレースメント(雇用医師向け病院スポンサープログラムを含む) | ||

| その他のチャネル(例:MGA、アフィニティプログラム) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| シンガポール | ||

| ベトナム | ||

| その他のアジア太洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

医療専門職賠償責任保険の成長を牽引しているものは何ですか?

成長は、クレームの重大性の上昇、より高い保険料率、外来エクスポージャーの拡大、および機関医療プロバイダーからの強い需要によって支持されています。市場は2031年までにCAGR 6.9%で262.4億米ドルに達すると予測されています。

この分野でどの補償タイプがリードしていますか?

クレームメード補償は2025年に77.56%のシェアでリードし、より強力な準備金管理と価格設定の応答性を反映して、2031年まで7.1%のCAGRで成長すると予測されています。

最も重要なクレームカテゴリーはどれですか?

診断関連クレームは2025年に32.67%のシェアを保持し、7.6%のCAGRで成長すると予測されており、現在のセグメンテーションにおいて最大かつ最も急成長するクレームカテゴリーとなっています。

北米が最大の地域貢献者である理由は何ですか?

北米は2025年に62.34%のシェアを保持しており、これは大規模な被保険医療ベース、発展した不法行為システム、および米国の多くの州にわたる持続的な保険料増加によるものです。

最も急速に拡大している流通チャネルはどれですか?

キャプティブ、リスク保有グループ、および自己保険プログラムが最も急速に成長しており、2025年に33.72%シェアを持ち、2031年まで8.8%のCAGRが見込まれています。

テクノロジーは引受とクレーム処理をどのように変えていますか?

デジタル引受、自動化、テレヘルスエクスポージャーレビュー、およびAIガバナンスがより重要になっています。Indigoの資金調達ラウンドとSompo Japanの新しい分析サービスは、キャリアがデータとプロセス効率にどれだけ重点を置いているかを示しています。

最終更新日: