インド財産・損害保険市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

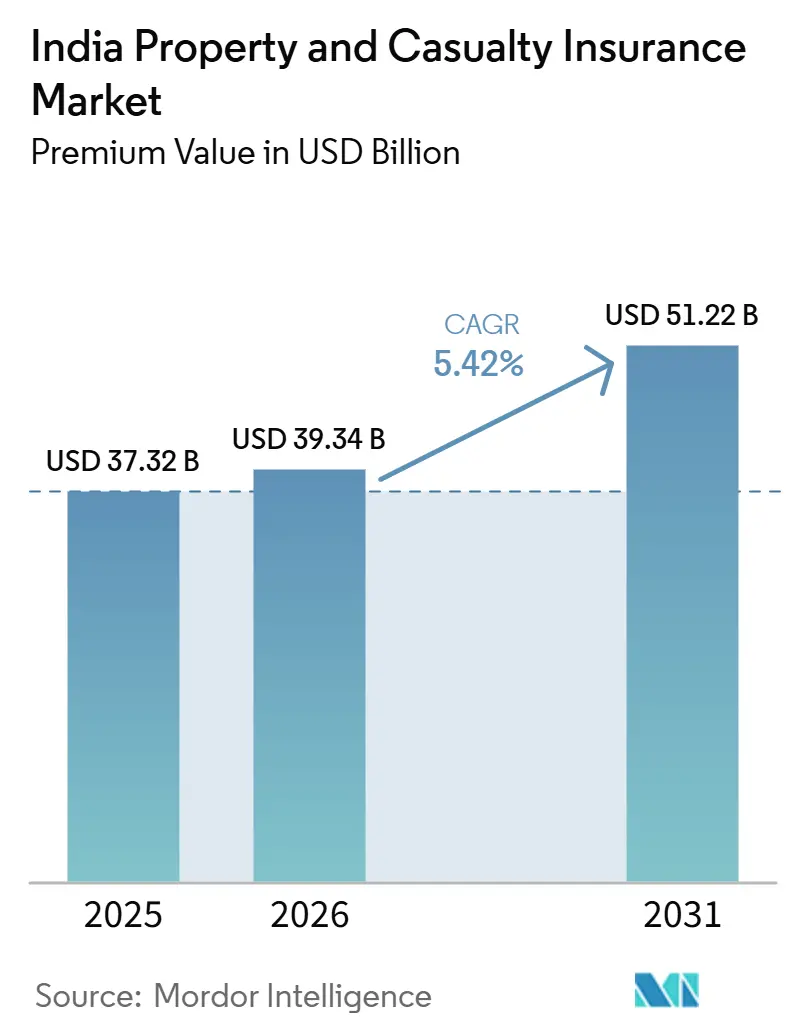

| 基準年の市場規模 (2025) | 37.32 十億米ドル |

| 市場規模 (2026) | 39.34 十億米ドル |

| 市場規模 (2031) | 51.22 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド財産・損害保険市場分析

インドの損害保険市場の規模(保険料価値ベース)は、2025年の370億3,200万米ドル、2026年の393億4,000万米ドルから、2031年には512億2,000万米ドルへと拡大し、2026年から2031年の間にCAGR 5.42%を記録する込みです。

堅調な保険料成長は、車両登録台数の増加、政府支援スキームの拡大、および国内事業への新規資本と国際的専門知識を呼び込む外国直接投資(FDI)100%上限の撤廃に起因している。自然災害損失の増大、電子保険証券発行の義務化、および進行中のデジタル化により、保険会社は高度な引受モデル、パラメトリック型ソリューション、およびデータ駆動型の顧客エンゲージメントへの移行を促されている。公営大手の再編、民間プレーヤーによるテクノロジー投資の拡大、およびデジタル専業保険会社による低コスト運営モデルの採用によって、競争は激化している。引受規律は依然として重要であり、特に自動車および商業保険分野において、積極的な価格競争がコンバインド・レシオを圧迫し続けている。

主要レポートの要点

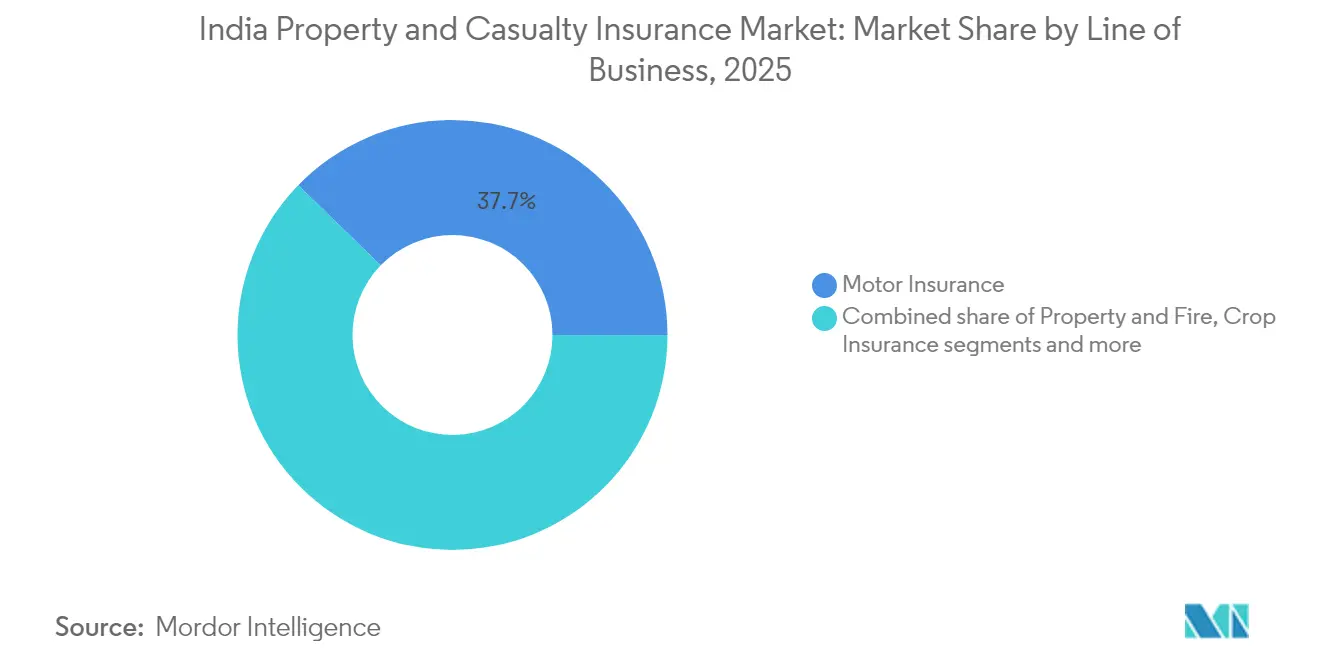

- 事業種別では、自動車保険が2025年のインド財産・損害保険市場シェアの37.74%を占めてトップとなり、賠償責任保険は2031年までに7.84%のCAGRを記録する見込みである。

- 顧客タイプ別では、個人が2025年のインド財産・損害保険市場規模の54.03%を占め、中小零細企業(MSME)は2026年~2031年にかけて6.79%のCAGRで拡大すると予測される。

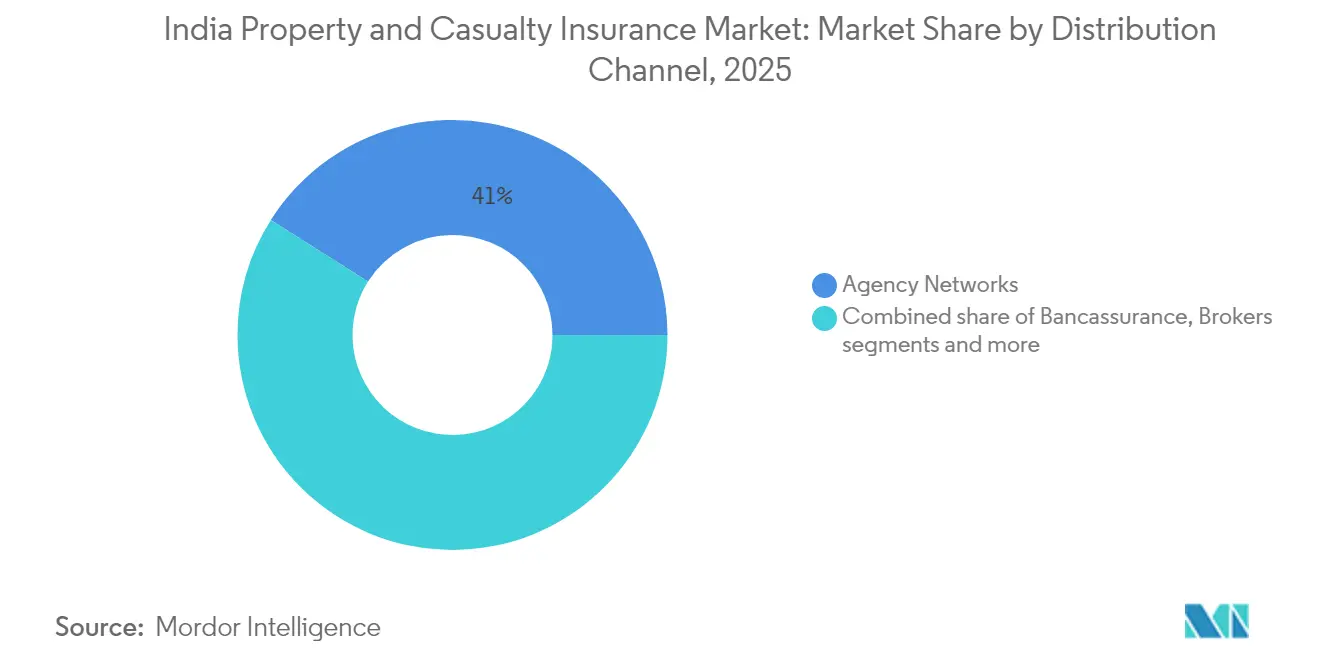

- 販売チャネル別では、代理店ネットワークが2025年のインド財産・損害保険市場の41.02%を占め、デジタル・ウェブアグリゲーターは2031年までに9.05%のCAGRで成長すると予測される。

- 地域別では、インド西部が2025年の総保険料の23.05%を占め、インド北東部が2031年までに6.32%のCAGRで最も速い成長を記録する見込みである。

- 提供者タイプ別では、公営損害保険会社が2025年に47.78%のシェアを占めているが、デジタル専業保険会社は予測期間中に9.84%のCAGRで成長すると見込まれている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド財産・損害保険市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車保有台数の増加と強制的な対人賠償保険 | +1.2% | 全国規模、インド西部・南部に集中 | 中期(2〜4年) |

| 政府支援の健康保険スキームによる非生命保険プールの拡大 | +0.8% | 全国規模、インド北部・中部でより高い影響 | 長期(4年以上) |

| デジタルファーストの保険テクノロジー(インシュアテック)流通による顧客獲得コスト(CAC)の低減 | +0.9% | 全国規模、インド西部・南部での早期普及 | 短期(2年以内) |

| 気候関連の自然災害リスク意識の高まりによる財産保険の需要拡大 | +0.7% | 全国規模、沿岸地域でより高い関連性 | 中期(2〜4年) |

| 外国直接投資(FDI)100%上限撤廃による外国資本・専門知識の流入 | +1.1% | 全国規模、インド西部の金融センターへの即時効果 | 短期(2年以内) |

| IRDAI「2047年すべての人に保険を」サンドボックスおよびマイクロ商品の推進 | +0.6% | 全国規模、インド北東部および農村地域に重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車保有台数の増加と強制的な対人賠償保険

車両登録台数の高い二桁成長と厳格化された賠償責任上限が相まって、2025年に自動車保険料が15〜20%上昇し、自動車引受会社に即時の収益増をもたらした[1]PersonalFN編集部、「自動車保険料改定」、personalfn.com。保険会社はさらに、規制当局による免責金額の撤廃から恩恵を受けており、これにより各保険契約の保持率が向上し、クレーム漏洩が減少している。ICICI Lombardの新車保険料23%急増と自動車損害率の7.2パーセントポイント改善は、規制の追い風を利益率拡大に転換する大手保険会社の能力を示している。コネクテッドカーのテレマティクスデータが現在価格設定エンジンに組み込まれており、リアルタイムのリスクセグメンテーションが可能となり、電気自動車の普及加速に伴う逆選択リスクの軽減に貢献している。バッテリー保護特約のバンドル販売も台頭しており、クロスセルの機会を創出し、車両ごとの保険密度を高めている。これらの多層的な収益レバーが総合的に、中期的なCAGRへの1.2%のプラス寄与を強化している。

政府支援の健康保険スキームによる非生命保険プールの拡大

プラダン・マントリ・ファサル・ビマ・ヨジャナの5億6,800万人の農家登録と187億9,000万USDの保険金支払いは、非生命保険会社に安定した国家支援の保険料基盤を提供している[2]IBEF アナリスト、「インドにおける保険普及率」、ibef.org。同スキームの下で採用された衛星・ドローン画像技術により、損害決済サイクルが数ヶ月から数日に短縮され、より広範な財産ポートフォリオにおけるパラメトリックトリガーの概念実証が確立されている。しかし、保険数理ストレステストにより、損害率が130%を超える高リスク地区が明らかになっており、リスクベース価格設定への保険料再調整に関する議論を促している。83億8,000万USDの複数年予算は短期的な収益の可視性を保護する一方、民間保険会社が政府プールと連携するマイクロ保険商品を共同開発するインセンティブにもなっている。オリッサ州での成功したパイロット事業では、天候指数型農作物保険と傷害保険特約をバンドルし、農村世帯を複数保険種別の加入へと誘導している。長期的には、これらのハイブリッドモデルが財政的持続可能性を維持しながら絶対的な普及率を向上させると期待されている。

デジタルファーストのインシュアテック流通による顧客獲得コストの低減

2024年4月の電子保険証券義務化により紙による発行が廃止され、オンボーディングコストが25〜35%削減され、デジタルアグリゲーターに構造的な優位性をもたらした[3]Business Standard編集部、「インドが電子保険証券を採用」、business-standard.com。ビマスガムのオープンアーキテクチャ型マーケットプレイス計画は、主要保険会社からの初期60万USDの資金提供を受け、生命保険・非生命保険全体にわたる価格設定、発行、および保険金請求のAPIを標準化することを目指している。初期段階のインシュアテックはこの接続性を活用し、UPI決済フローを通じて完全に販売される日帰り旅行保険などの状況対応型マイクロ保険を展開している。デジタルで獲得した顧客は、行動データおよびトランザクションデータがリアルタイムで傾向モデルを精緻化することにより、クロスセルのコンバージョン率が1.4倍高いとプレーヤーは報告している。しかし、規制当局のサンドボックスは条件付きライセンスのみを付与し、リスク管理が成熟するまで保険金額と保険料規模を制限しており、短期的な取引量の急増を抑制している。全体として、このドライバーは0.9%のプラス効果を維持しているが、フルスタックライセンス承認の速度に依存している。

気候関連の自然災害リスク意識の高まりによる財産保険の需要拡大

1993年から2022年にかけてインドが被った1,800億USDの気候被害は、企業および家庭のリスク認識を高め、2024年第4四半期に財産保険料を3%押し上げた。再保険会社は洪水リスクの高い地域での引受能力を絞り込んでおり、出再保険会社は降雨量や河川水位指数が設定された閾値を超えた際に支払いが発動するパラメトリック層を購入することで分散化を余儀なくされている。国内保険会社はインド気象局と連携して詳細な気象データを取り込み、これまで市場では利用できなかったキロメートル単位の自然災害モデリングを可能にしている。しばしば無保険状態にある中小零細企業は、年間1,200〜1,500インドルピーで価格設定されたパラメトリック型洪水特約を対象とし、事故認定から72時間以内に即時支払いを提供している。普及はまだ初期段階にあるが、チェンナイとグワハティの早期採用者は、2024年のモンスーン洪水時に事業中断損失が18〜22%減少したと報告しており、商品の有効性を実証している。これらの動向は、市場CAGRへの中期的な0.7%の押し上げ効果を強化している。

制約要因影響分析*

| 制約要因 | (≈)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続的な価格競争によるコンバインド・レシオの高止まり | -0.9% | 全国規模、インド西部・南部で顕著 | 中期(2〜4年) |

| 地方中小都市(ティア3・4)での低普及率による規模拡大の制限 | -0.6% | 農村地域およびティア3・4都市 | 長期(4年以上) |

| 新興サイバーリスクの過小評価 | -0.4% | 全国規模、テクノロジー拠点で深刻 | 短期(2年以内) |

| 自然災害(NatCat)事象に対する国内再保険能力の不足 | -0.7% | 全国規模、沿岸地域で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持続的な価格競争によるコンバインド・レシオの高止まり

業界のコンバインド・レシオは2024年に103.3%に改善したものの、特に商品化された自動車・火災保険に依存する中堅プレーヤーの多くにとって、損益分岐点の達成は依然として困難な状況にある[4]Rediff スタッフ、「損害保険会社の収益性と自動車セグメントのトレンド」、rediff.com。提案されている公営3社合併は、新会社が重複する支店を合理化しながら31%のシェアを守るために価格を武器にする可能性があり、積極的な値引き競争を引き起こしかねない。民間の複合保険会社は、ウェルネスやロードサービスを限界コストでバンドル提供することで対抗し、純粋なリスク価格設定の規律を希薄化させている。デジタル専業の新規参入者は、10〜12ベーシスポイントの単位コストで稼働する保険管理システムを活用することで、自己資本利益率(ROE)を損なうことなく薄い利益率を許容し、圧力を増幅させている。長期的な過小評価を懸念する再保険会社は、すでに自然災害特約コストを4〜6%引き上げており、正味保有額を圧迫している。料率が再導入されるか、ソルベンシー基準が強化されない限り、この制約要因は予測CAGRから0.9%を削り続けるだろう。

地方中小都市(ティア3・4)での低普及率による規模拡大の制限

保険密度はGDPの3.7%にとどまり、多くのティア4地区では普及率が2%を下回っており、潜在的な市場ポテンシャルと同時に流通上の摩擦も浮き彫りにしている。代理店の高い離職率と低い保険料規模により、従来型の支店経済は持続不可能であり、現地事務所は多くの場合、月間11件目の保険契約販売でようやく損益分岐点に達する。生命保険会社は小規模都市への拠点追加によりCOVID禍の縮小を回復させているが、損害保険会社は商品の適合性の低さと煩雑な本人確認(KYC)規制を理由に遅れをとっている。WhatsAppを活用したマイクロ保険の実験では、3分以内の保険証券発行と40%低いサービスコストという有望な結果が示されているが、保険金額に対する規制上の上限が収益の拡張性を制限している。金融リテラシースコアは依然として低く、IRDAIのトリプラ州・アッサム州での啓発活動は100%のアウトリーチを目指しているが、少なくとも5年間の継続的な資金提供が必要である。可処分所得と教育水準が実質的に向上するまで、このギャップは全体的なCAGRから0.6%を差し引くと予想される。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

事業種別:自動車保険のリーダーシップと賠償責任保険の急成長

自動車保険は2025年のインド財産・損害保険市場において37.74%のシェアを占め、持続的な車両需要と保険料上限を引き上げた規制変更に支えられている。同セグメントは2025年に15〜20%の保険料増加を実現し、強制保険規制に組み込まれた価格設定の柔軟性を示している。賠償責任保険は、高まるコーポレートガバナンス要件と2025年までに10兆5,000億USDに達すると予測されるサイバー攻撃コストの増大を背景に、7.84%のCAGRで最も速い成長を遂げている。財産・火災保険は産業拡大と気候リスク意識の高まりから恩恵を受けているが、海上保険の成長は国内海運量の浅さにより低調にとどまっている。

政府支援の農作物保険は83億8,000万USDの資金提供を受け、保険料収入を安定させている。インフラ投資が1,349億4,000万USDに達する中、工事保険への需要は引き続き大幅に拡大している。18万USDから602万USDの履行保証債券に支えられたガスパイプラインプロジェクトは、プロジェクト完工に対する財務的保証を提供することで引受領域をさらに拡大している。公共インフラプロジェクトへの支出が勢いを維持する中、工事保険会社はこれらの機会を積極的に活用し、市場プレゼンスを強化し、拡大するプロジェクトパイプラインを取り込もうとしている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

顧客タイプ別:中小零細企業(MSME)の勢い

インドの財産・損害保険市場において、個人は2025年に54.03%のシェアを占め、主に強制自動車保険と健康保険への関心の高まりによって牽引されている。この優位性は、保険の恩恵に対する認識の向上と、より広範な健康保険普及に向けた政府の推進力に起因している。中小零細企業(MSME)は最も速い成長を示しており、6.79%のCAGRを誇り、コンプライアンスプロセスの合理化、政府のインセンティブ、および手頃な価格を高めるデジタル保険料ファイナンスの登場によって促進されている。MSMEによるデジタルツールおよびプラットフォームの採用拡大がこの成長軌道をさらに支えている。大企業は市場の成熟したセグメントを代表しているが、複雑な規制環境を乗り越えながら、キャプティブプログラムやパラメトリックトリガーを含む高度なソリューションをますます求めている。これらの企業は、複雑な業務リスクに対処するための革新的なリスク管理戦略を求めている。一方、政府機関は安定した取引量を確保しているが、包括的な補償の幅よりも入札価格を重視する傾向があり、しばしばコスト効率を総合的な保護よりも優先している。

デジタル流通により、保険会社はMSMEのキャッシュフローパターンに合わせて商品を精緻に調整し、従来の代理店モデルと比較して獲得コストをほぼ3分の1削減することができる。このアプローチは手頃な価格を高め、中小企業のアクセシビリティを向上させる。さらに、複合ライセンスへの潜在的な移行により、保険会社は生命保険と非生命保険の商品を統合し、多様な顧客層にわたる顧客支出のシェアを拡大できる可能性がある。このような規制変更は、より統合された顧客中心の保険サービスへの道を開く可能性がある。

販売チャネル別:代理店の重みとデジタルの速度

2025年、代理店ネットワークは41.02%の市場シェアを占め、関係重視の環境における信頼醸成における重要な役割を裏付けている。これらのネットワークは、長期的な顧客関係の構築に不可欠な対面でのやり取りの要として引き続き機能している。女性POSP(販売時点担当者)数の62%という顕著な増加が、代理店経由の保険料に15%の増加をもたらし、この分野における女性の貢献の拡大を示している。バンカシュアランスは、Bajaj AllianzとAxis Bankのパートナーシップに代表されるように、5,250の支店ネットワークを活用して農村市場に効果的に浸透している。このチャネルは、保険会社と未開拓地域の間のギャップを埋め、より広範な金融包摂を確保する上で引き続き重要な役割を果たしている。

デジタル・ウェブアグリゲーターは9.05%のCAGRを誇り、透明性、迅速な発行、および最小化された獲得コストの面で際立っている。これらのプラットフォームは、即時の保険証券発行とコスト効率の高いソリューションを提供する能力により支持を集めている。電子保険証券フォーマットの義務化の推進は、アグリゲーターの経済的優位性を増幅させ、効率的な事業拡大を可能にしている。一方、ブローカーは複雑な商業保険分野において専門的なニッチを開拓し、専門的な知識を必要とする複雑な保険ニーズに対応している。保険会社が従来型の支店プレゼンスとアプリ駆動型サービスを融合させる中、「フィジタル」戦略がシームレスなオムニチャネル体験への道を開き、顧客の利便性とエンゲージメントを高めている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

保険提供者タイプ別:デジタル専業保険会社による市場変革

公営損害保険会社は2025年の総保険料市場の47.78%を占めている。しかし、旧式の業務フレームワークやテクノロジー導入の遅れなど、ソルベンシーと効率性の課題に直面している。これにより、31%の市場シェアを統合することを目的とした合併が提案されているが、競争力と業務効率を高めるためのテクノロジーアップグレードが急務となっている。一方、プロジェクト・オリオンを擁するICICI Lombardなどの民間プレーヤーは、自動化とプロセス最適化によってコンバインド・レシオを改善し、コスト管理と顧客サービスを向上させている。

デジタル専業保険会社は9.84%のCAGRを誇り、クラウドネイティブのコアシステム、AI駆動の引受、および消費者直販戦略を活用して、パーソナライズされた保険ソリューションを提供しながら運営コストを大幅に削減している。スタンドアロン型健康保険会社は統合を視野に入れており、特にLICがセグメント参入のための戦略的出資を検討していることから、競争環境が再編される可能性がある。セグメントの潜在力を示す指標として、ニバ・ブパの近日公開予定のIPOは、2024年度の6億7,560万USDの元受保険料を背景に、2年間で41.27%という印象的なCAGRを記録しており、健康保険市場における堅調な成長機会を示している。

地域分析

2025年、インド西部はインドの財産・損害保険市場保険料の23.05%を占め、ムンバイのダイナミックな金融エコシステムと多様な産業基盤に支えられている。リスク意識の高まりを受け、保険会社は再保険コストの高騰にもかかわらず、2024年第4四半期に財産保険料が3%上昇したことに見られるようなリスクベース価格設定を活用している。同地域の多国籍企業の存在と複雑なサプライチェーンが、サイバーソリューションおよび役員賠償責任保険への安定した需要を生み出している。インド南部は、ベンガルールとハイデラバードのテクノロジーハブ、およびチェンナイ近郊の自動車産業クラスターを背景に繁栄している。高いデジタル対応度を持つ同地域では、消費者直販ポータルとテレマティクス駆動の自動車商品のパイロット事業が進められている。さらに、進行中のインフラ回廊整備と港湾拡張が海上保険および工事保険への需要を活性化させている。

インド北部は広範な農業保険スキームと政府支援の健康保険イニシアチブの恩恵を受けている。しかし、保険料成長は価格に敏感であり、同地域の比較的低い可処分所得水準を反映している。政府支援プログラムへの依存は、民間保険会社が農村・準都市人口向けに手頃な商品を革新する必要性を浮き彫りにしている。さらに、同地域の大きな人口基盤は、効果的に実施されれば将来の成長を牽引し得るマイクロ保険商品にとって大きな未開拓ポテンシャルを提供している。

一方、インド中部は新興の産業回廊と物流パークにより勢いを増しており、商業保険への需要を増幅させている。気候関連リスクへのエクスポージャーの増大がこの需要をさらに押し上げている。物流ハブとしての戦略的立地と倉庫・輸送インフラへの投資増加が相まって、保険会社がポートフォリオを拡大する機会を創出している。さらに、洪水や極端な気象現象などの気候関連リスクの増大が、企業に包括的な補償を求めさせており、同地域の保険料成長に貢献している。

インド東部は複雑な様相を呈している。コルカタは長年の保険の伝統を維持しているが、周辺州は経済成長の鈍化に苦しんでいる。しかし、オリッサ州とビハール州における観光ブームが旅行・ホスピタリティ保険への需要を高めている。同地域の文化的・自然的魅力が国内外の観光客を引き付け、保険会社が特化した旅行保険を提供するニッチ市場を創出している。低い基盤から出発したインド北東部は成長軌道にあり、2031年までに6.32%という最高のCAGRが予測されている。この急成長は、積極的な金融包摂推進とこれまで未開拓だった市場に到達するモバイル流通チャネルに起因している。特に、IRDAIのトリプラ州における100%金融リテラシーを目標とした啓発活動は、保険料成長の明るい未来を示唆している。遠隔地や限られたインフラなど同地域固有の地理的課題は、革新的なモバイルベースのソリューションによって対処されており、保険会社が未開拓地域へのより深い浸透を可能にしている。

競争環境

上位5社が元受保険料総額の過半数近くを占めており、適度に集中しながらも競争的な環境を示している。公営保険会社は広範なネットワークと政府の支援を活用し、安定性と広範なリーチを確保している。一方、民間保険会社はデータ駆動型戦略による業務効率の向上に注力し、競争力を維持している。デジタル専業の新規参入者は、アジャイルかつテクノロジー駆動のコアシステムで事業を急速に拡大し、ニッチな顧客セグメントを標的にすることで市場を変革している。2024年、ICICI Lombard、Bajaj Allianz、New India Assuranceが収益性ランキングのトップを占め、それぞれ2億3,130万USD、1億8,670万USD、1億3,610万USDの純利益を計上した。

外国直接投資(FDI)上限が100%に引き上げられた後、外国資本の参入が急増し、チューリッヒによるKotak General Insuranceへの6億7,000万USDの投資が注目を集めた。この動きはインド保険市場の潜在力への高まる信頼を反映している。アリアンツとジオ・ファイナンシャルの近日公開予定の合弁事業は、保険とデジタルプラットフォームの融合する領域を強調しており、統合された金融エコシステムへのシフトを示している。主要なテクノロジーの焦点には、リスク評価精度を高めるAI駆動の引受、透明性と効率性を向上させる保険金請求自動化のためのブロックチェーン、およびプロアクティブなリスク管理を可能にするリアルタイムリスク監視のためのモノのインターネット(IoT)が含まれる。

保険会社はエコシステムパートナーシップを構築し、価値提案を強化している。病院との連携はキャッシュレス医療サービスの拡大を目的とし、顧客の利便性と満足度を向上させている。電気自動車(EV)メーカーとのパートナーシップは、電気自動車への需要の高まりに対応した自動車・バッテリー保険のバンドル提供に焦点を当てている。商品中心からプラットフォーム指向の競争へのこの進化は、顧客の期待を再形成し、保険会社が業界のより広範なデジタルトランスフォーメーションに沿った相互接続された顧客中心の価値提案に投資することを促している。

インド財産・損害保険業界リーダー

New India Assurance Co. Ltd.

ICICI Lombard General Insurance

Bajaj Allianz General Insurance

HDFC ERGO General Insurance

United India Insurance

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:エア・インディアの墜落事故により保険金請求が4億7,500万USD近くに達し、航空保険の変動性が浮き彫りになった。この事故は航空保険に関連する財務リスクと、高額請求の管理において保険会社が直面する課題を浮き彫りにしている。

- 2025年4月:TATA AIGがメディケア・セレクトを発売し、2027年までに健康保険料に占めるティア2・3市場のシェアを35%に引き上げることを目指している。この商品はこれらの地域の特定の医療ニーズに対応するよう設計されており、未開拓市場でのフットプリント拡大という同社の戦略を反映している。

- 2025年3月:LICが独立系健康保険会社の主要株式取得に向けた協議を強化している。この動きはLICのポートフォリオ多様化と成長する健康保険市場でのプレゼンス強化という広範な戦略に沿っている。

- 2025年3月:アリアンツがジオ・ファイナンシャルとパートナーシップを締結し、インドにおける健康保険・損害保険合弁事業の予備的合意を確定した。この協力関係は、アリアンツのグローバルな専門知識とジオ・ファイナンシャルの広範な国内ネットワークを活用し、インドの拡大する保険市場を開拓することを目的としている。

- 2024年3月:New India AssuranceとNiva Bupaがそれぞれ60万USDをビマ・スガム・インディア・フェデレーションに投資し、ガバナンスに関する議論を引き起こした。この投資は、フェデレーションの業務透明性と意思決定プロセスにおける主要ステークホルダーの役割に関する疑問を提起している。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、インドの損害保険(P&C)市場を、火災、工学、海上、自動車、賠償責任、および物的資産または第三者請求を補償するスペシャルティラインから国内で生成されるすべての元受正味保険料と定義する。この定義はIRDAIのノンライフ分類と整合しており、直接引受および受再保険を通じて引き受けられた契約を対象とし、国際比較のために固定年米ドルで表示される。

適用除外範囲:生命保険、健康保険、および単独の農作物マイクロ保険プランは本調査の対象外であり、集計には含まれない。

セグメンテーション概要

- 事業種別(金額)

- 自動車保険

- 財産・火災保険

- 農作物保険

- 海上保険

- 賠償責任保険

- 工事保険

- 旅行保険

- 顧客タイプ別(金額)

- 個人

- 中小零細企業(MSME)

- 大企業

- 政府・公共機関

- 販売チャネル別(金額)

- 代理店ネットワーク

- バンカシュアランス

- ブローカー

- 直接社内販売

- デジタル・ウェブアグリゲーター

- アフィニティ・パートナーシップチャネル

- 保険提供者タイプ別(金額)

- 公営損害保険会社

- 民間損害保険会社

- スタンドアロン型健康保険会社

- デジタル専業保険会社

- 地域別 – インド(金額)

- インド北部

- インド南部

- インド東部

- インド西部

- インド中部

- インド北東部

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、複数の州にわたるシニア引受マネージャー、デジタルアグリゲーター幹部、および地域ブローカーにインタビューを実施した。これらの議論により、チャネルシフト、平均販売価格、準備金の妥当性が明確化され、MSMEおよびEVオーナーにおけるロスレシオのトレンドおよびポリシー件数の成長に関する前提の検証に役立てられた。

デスクリサーチ

IRDAIの年次ハンドブック、インド準備銀行のマクロシリーズ、道路交通省の車両登録データ、中央統計局の建設完工データなど、容易に入手可能なティア1ソースを用いて過去の保険料プールのマッピングから着手した。補足的な情報は、業界団体のホワイトペーパー、一部の査読済み学術誌、および企業の10-K申告書から得た。D&B HooversおよびDow Jones Factivaの独自データセットにより、保険会社の財務情報およびディールフローが補完された。記載されているソースは例示であり、多数の追加公開記録がデータポイントのクロスチェックに活用された。

市場規模の算定と予測

トップダウンモデルは、名目GDP、新車登録台数、プロジェクトパイプライン支出、およびコンバインドレシオの動向に対してライン別保険料成長率をインデックス化することで2025年のベースラインを構築し、自動車および財物セグメントのサンプリングされたASP×ポリシー件数のボトムアップ積み上げをサニティチェックとして活用する。都市部の住宅完工数、貨物トンキロ、巨大災害損失の深刻度、デジタル直販シェアなどの主要変数が多変量回帰とARIMAブレンドに投入され、2030年までの予測が延長される。保険会社の開示が不完全な場合、補間値は地域ピアの中央値によって境界が設定された後、一次調査のインサイトと照合された。

データ検証と更新サイクル

アウトプットは三層レビューを経る:自動分散フラグ、ピアアナリストによる精査、および最終的なセクターリードの承認。モデルは年次で更新され、規制上の上限、大規模な巨大災害イベント、または市場シェアを大幅に変化させるM&Aによって中間更新がトリガーされる。したがって、クライアントはダウンロード時に最新の検証済みビューを受け取ることができる。

インドの損害保険ベースラインの信頼性が高い理由

公表されている推計値は、企業がカバーするライン、インフレベース、および予測サイクルを異なる形で選択するため、しばしば乖離が生じる。

主要なギャップ要因には、農作物保険および工学保険が集計に含まれるかどうか、想定されるASP上昇の積極性、通貨換算日、およびシナリオテストに反映されるオンサイトインタビューの深度が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 37.32 B(2025年) | Mordor Intelligence | - |

| USD 29.57 B(2025年) | 地域コンサルタンシーA | 工学保険および賠償責任保険ラインを除外;2023年自動車料率凍結を調整なしで使用 |

| USD 35.28 B(2025年) | 業界誌B | 直線的なGDP乗数を使用、一次検証が限定的 |

| USD 24.80 B(2025年) | 業界団体C | 認可保険会社からの直接保険料のみを集計;デジタル専業参入者および受再保険を除外 |

総じて、明確に定義されたスコープを適用し、権威ある統計とフロントラインインタビューを組み合わせ、すべての分散を再確認することで、Mordorのベースラインは意思決定者に対して、再現可能かつ容易に監査可能な、バランスのとれた透明性の高い基準を提供する。

レポートで回答される主要な質問

インドの財産・損害保険市場の現在の規模はどのくらいか?

市場は2026年に393億4,000万USDの規模を有し、2031年までに512億2,000万USDに達すると予測されている。

インドの財産・損害保険市場シェアで最大の事業種別はどれか?

自動車保険が2025年に37.74%のシェアでトップを占め、強制的な対人賠償保険改革に支えられている。

賠償責任セグメントはどのくらいの速さで成長すると予測されているか?

賠償責任保険は2026年から2031年にかけて7.84%のCAGRで拡大すると予測されている。

最も速く成長している販売チャネルはどれか?

デジタル・ウェブアグリゲーターは、電子保険証券発行の義務化と低い獲得コストにより、最高の9.05%のCAGRを示している。

インド北東部が最も速く成長している地域市場である理由は何か?

金融包摂推進、接続性の向上、およびIRDAIのリテラシーキャンペーンが普及率を向上させており、2031年までに6.32%のCAGRをもたらしている。

外国直接投資(FDI)100%上限の新設は競争にどのような影響を与えるか?

この上限により、外国保険会社が完全子会社を設立できるようになり、資本とテクノロジーが注入され、セグメント全体の競争ダイナミクスが激化している。

最終更新日: