スウェーデン損害保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

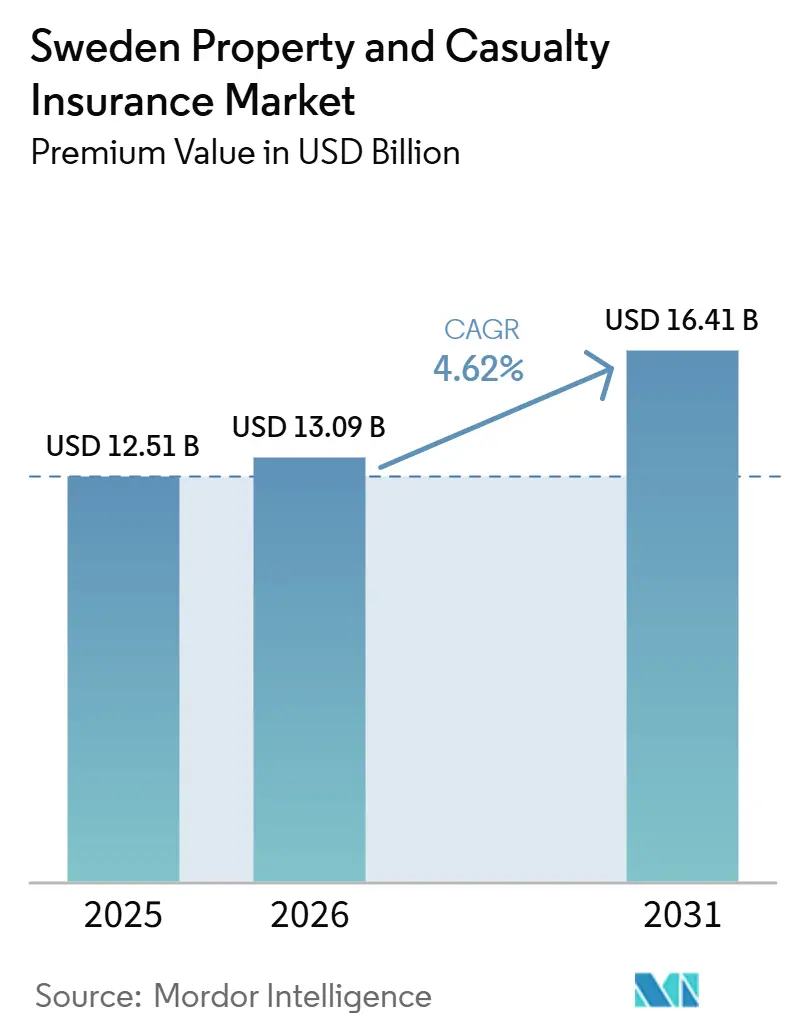

| 基準年の市場規模 (2025) | 12.51 十億米ドル |

| 市場規模 (2026) | 13.09 十億米ドル |

| 市場規模 (2031) | 16.41 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデン損害保険市場分析

スウェーデン損害保険市場の保険料ベースの市場規模は、2025年の120億5,100万米ドルから2026年には130億9,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率4.62%で推移し、2031年までに164億1,000万米ドルに達すると予測されている。

デジタル流通、テレマティクス主導の自動車保険料算定、および気候適応型補償が、短期的な収益拡大を総合的に支えている。保険会社はまた、堅調な家計バランスシートと継続的な住宅ローン組成からも恩恵を受けており、これが財物保険の保険金額を押し上げている。同時に、強制自動車賠償責任保険が自動車保険料収入を下支えする一方、マイクロモビリティに関する賠償責任規制が新たなビジネス機会を生み出している。しかしながら、先進的な車両部品に起因するクレームインフレおよびサイバー損失の深刻化が技術的利益率を圧迫し続けており、費用効率の高い業務モデルとデータ主導型アンダーライティングへの注力が一層求められている。

主要レポートのポイント

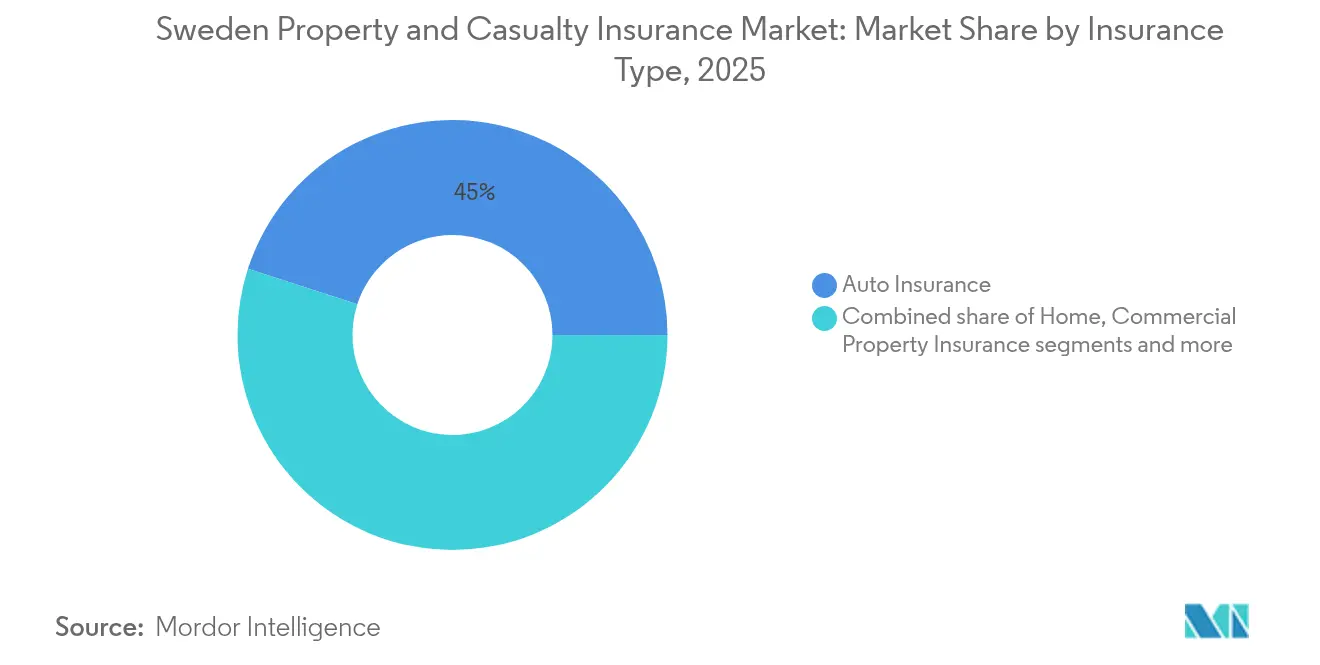

- 保険種類別では、自動車保険が2025年のスウェーデン損害保険市場シェアの45.02%を占めてトップとなり、賠償責任保険は2031年にかけてCAGR 6.05%で成長すると予測されています。

- 販売チャネル別では、直接販売セグメントが2025年のスウェーデン損害保険市場規模の52.74%のシェアを占め、CAGR 7.14%で成長しています。

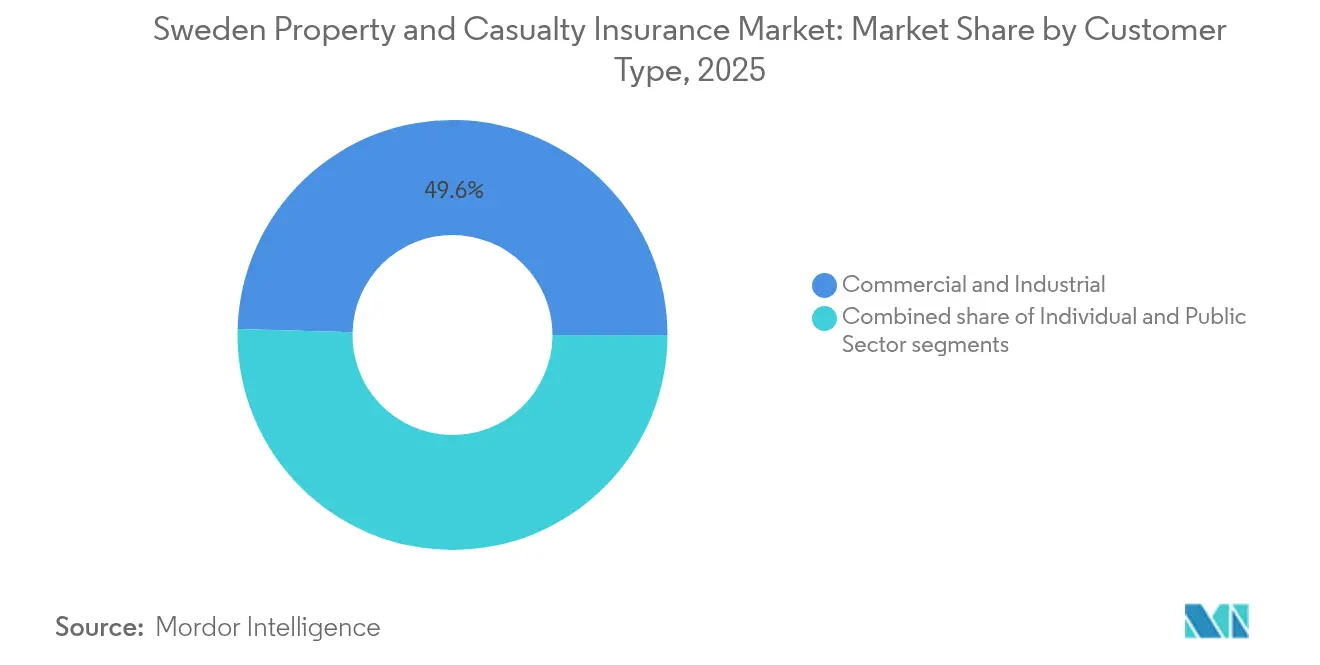

- 顧客タイプ別では、商業・産業顧客が2025年のスウェーデン損害保険市場規模の49.55%のシェアを占め、個人セグメントはCAGR 5.18%で拡大しています。

- 地域別では、スヴェアランドが2025年のスウェーデン損害保険市場シェアの35.08%を占め、イェータランドがCAGR 4.11%で最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スウェーデン損害保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| テレマティクス型 自動車保険の急増 | +1.2% | 全国; ストックホルム、イェーテボリ、マルメでの早期普及 | 中期 (2〜4年) |

| 気候適応型 改修工事 | +0.9% | 全国; 沿岸部および北部地域 | 長期 (4年以上) |

| マイクロモビリティに対する 強制賠償責任 | +0.3% | 都市部: ストックホルム、イェーテボリ、マルメ | 短期 (2年以内) |

| デジタル 流通プラットフォームの拡大 | +0.8% | 全国; 大都市圏での高い普及率 | 中期 (2〜4年) |

| 堅調な家計バランスシートと 住宅ローン | +0.7% | スヴェアランド およびイェータランド | 中期 (2〜4年) |

| 異常気象の 頻度増加 | +0.6% | 北部 および沿岸地域 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

テレマティクス型自動車保険の普及急増

EUのデータアクセス規則により、ドライバーは車両テレメトリを保険会社に直接共有できるようになり、長年にわたるメーカーのボトルネックが解消され、安全で走行距離の少ないユーザーの保険料を引き下げる走行実態連動型保険の普及が加速しています[1]Allianz SE、「EUデータ法が走行実態連動型保険に新たな地平を開く」、allianz.com。。保険会社は、加速・制動・コーナリングに関する詳細なフィードバックを提供するスマートフォン連動スコアリングアプリや車載プラグインを追加し、事故頻度とクレームコストを低下させる安全運転習慣を促進しています。大手保険会社は、テレマティクスデータをクレームトリアージエンジンと統合し、数分以内にレッカー、医療、修理のワークフローを起動することで、損害査定費用を削減し顧客維持率を向上させています。詳細なリスクセグメンテーションにより、かつて広い保険料帯を可能にしていたクロスサブシディが縮小し、競争的な価格圧力が強まっています。デジタルファーストの新規参入者は、無線ファームウェアアクセスを活用して四半期ごとにスコアリングモデルを更新し、従来のプレーヤーが追随困難なペースでイノベーションを続けています。これらの累積的な効果により、保険契約数が増加する中でも収益性が向上し、スウェーデン損害保険市場が強化されています。

気候適応型改修工事による財産保険料の押し上げ

2019年から2024年にかけての激しい嵐と積雪荷重パターンの変化により再保険会社の免責額が上昇し、スウェーデンの住宅所有者は基礎の嵩上げ、逆流防止弁の設置、耐風性の高いクラスBの屋根瓦への切り替えを進めています[2]欧州投資銀行、「EIB気候調査2024年—スウェーデンの結果」、eib.org。保険会社は、ヒートポンプの設置やリサイクル断熱材の費用を補償する「グリーン再建」条項を組み込むことで対応しており、再調達価額が二桁台のパーセンテージで上昇し、元受保険料が即座に拡大しています。If P&Cのサステナブル建築モジュールを通じてクレーム支払いをエコ認証材料に連動させることで、請負業者が循環経済基準を採用するよう促し、耐久性の向上を通じて長期的な損害率を低下させることができます。住宅ローン貸し手は、融資実行前に洪水リスク軽減策の証明を求めるケースが増えており、これまで保険加入が不十分だった沿岸部の別荘への保険加入を間接的に促しています。スウェーデンの自治体も建築基準を強化しており、平均的な1平方メートルあたりの再調達費用が上昇し、追加の保険料収入をもたらしています。これらの収束する力が、適応支出が今後10年間継続する中でスウェーデン損害保険市場を強化しています。

マイクロモビリティ車両に対する強制賠償責任

都市部の電動キックスクーターフリートで歩行者負傷事故が急増したことを受け、規制当局は公共の場で時速20kmを超えるすべての電動装置に交通傷害法の規定を拡大適用しました[3]スウェーデン運輸庁、「交通傷害法:マイクロモビリティの保険規則」、transportstyrelsen.se。フリートオーナーは、身体傷害および財物損害をカバーする包括的賠償責任保険を保有しなければならず、装置には中央補償登録簿にリンクされた固有のIDステッカーを表示する必要があり、警察による取締確認が簡素化されています。価格モデルは商業用自動車フリートに類似しており、走行距離と内蔵加速度計で取得した事故履歴に応じて1台あたりの保険料が変動します。個人所有の電動自転車を使用する消費者は、賃貸人または住宅所有者向け保険にバンドルされた低価格の交通補償を購入し、個人向け保険全体の普及率を高めています。ブローカーによると、自治体も市の歩道での共有モビリティ実証実験をカバーするアンブレラ保険を購入しており、さらなる収益層を追加しています。初期のデータによると、平均クレーム重大度が低いことから年換算損害率は60%を下回っており、スウェーデン損害保険市場を拡大する収益性の高いニッチ市場を提供しています。

デジタル流通プラットフォームの拡大

比較プラットフォームと保険会社直営ポータルにより獲得コストが最大50%削減され、中小ブランドが実店舗なしに全国の顧客にリーチできるようになっています。AIチャットボットはBank-IDの認証情報を使用して見積もりプロセスを事前入力し、ストックホルムやイェーテボリの多忙な消費者の離脱率を大幅に低下させています。住宅ローン、カーリース、旅行予約フローに組み込まれたAPIが文脈に応じたクロスセルの機会を生み出し、ガジェット補償や任意免責金額などの付帯商品のアタッチ率を向上させています。スウェーデン個人情報保護法のもとでデータ共有の同意は12ヶ月間有効となり、保険会社は追加の書類手続きなしに定期的に補償の推奨内容を更新でき、顧客の継続率が向上しています。デジタル化の推進にもかかわらず、複雑な海上保険やエンジニアリング保険は依然として対面ブローキングに依存しており、マルチチャネルの重要性が維持されています。デジタルの速度と人的アドバイザリーの幅の相互作用が、スウェーデン損害保険市場の均衡ある成長を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 比較ポータルによる 価格圧力 | -0.4% | 都市部 | 短期 (2年以内) |

| 先進車両部品による クレームインフレ | -0.6% | 大都市圏 | 中期 (2〜4年) |

| ソルベンシーIIの下での 厳格な資本規制 | -0.3% | 全国 | 長期 (4年以上) |

| サイバーリスクの 集積が引受を制限 | -0.2% | 商業セグメント | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

比較ポータルによる価格圧力

即時見積もりアルゴリズムが商品特性の不透明さを排除し、標準化された自動車保険および家財保険において保険会社間の価格競争が可視化されています。中小企業は機動的な業務モデルを活用してオーバーヘッドを削減し大手を下回る価格を提示しますが、クレームサービスの深みに欠けることが多く、目の肥えた顧客を確立されたブランドへと押し戻しています。マージンを守るため、大手保険会社はブロンズ、シルバー、ゴールドの段階的補償を展開し、表示価格の競争力を維持しながらアップセルオプションで収益を確保しています。ロイヤルティリベート、カーボンオフセット特典、マルチ商品割引が価格以外のレバーを追加し、解約を抑制しています。規制当局は「プライスウォーキング」を監視していますが、現時点では透明な比較ツールを消費者に有益なものとみなしており、介入の余地は限られています。持続的な価格引き下げにより、獲得保険料の成長が0.4%ポイント削減され、スウェーデン損害保険市場の見通しをわずかに軟化させています。

先進車両部品によるクレームインフレ

ADAS搭載EVの単一バンパー交換の平均コストは現在2,500米ドルを超えており、組み込まれたレーダーモジュールが修理後のキャリブレーションを必要とするため、2019年の数値の3倍となっています。半導体不足が修理期間を長期化させ、レンタカー補償クレームが増加しています。優先修理業者との契約により労務費は抑制されていますが、OEM部品価格は依然として価格弾力性が低く、保険会社はサプライヤーと直接一括購入契約を交渉せざるを得ない状況です。テレマティクスは、センサーの再設定が完全交換なしに行われる低速衝突を検知し、ドライバーへの遠隔アドバイスを可能にして小規模クレームを軽減するのに役立っています。再保険会社はサルベージ部品プログラムの採用を奨励していますが、新車に近い車両に対する消費者の抵抗は依然として強い状況です。正味の影響として、スウェーデン損害保険市場における引受利益の複合成長に0.6%ポイントの下押し圧力がかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種類別:自動車保険の優位性に賠償責任保険の急成長が迫る

2025年、自動車保険はスウェーデン損害保険市場の45.02%を占め、強制交通補償とテレマティクスの普及拡大(実際の運転行動に保険料を連動させる)に牽引されました。テレマティクスの統合が進むことで、保険会社はリスクをより正確に評価でき、契約者の安全運転習慣を促進することにもつながっています。マイクロモビリティの義務化と職業賠償責任需要の増加に後押しされた賠償責任保険は、CAGR 6.05%を誇り、主要保険種類の中で最も成長の速いセグメントとなっています。この成長は、進化するリスク環境と、オーダーメイドの保険ソリューションに対する高まるニーズを反映しています。

電気自動車(EV)の普及が進むにつれて修理コストが急増し、自動車総合損害率が圧迫されています。EV修理の複雑さに加え、専門部品と労務費の高騰がこの圧力をさらに増幅させています。このトレンドは、コストを効果的に管理するためのデータ主導の価格設定と戦略的な修理パートナーシップの緊急性を浮き彫りにしています。一方、賠償責任保険は、電動キックスクーターやギグエコノミーの補償といった新興リスク分野の拡大により成長しています。これらの動向は、新たなリスクと消費者ニーズに適応する業界の能力を示しており、スウェーデン損害保険市場を広げています。住宅保険と商業財産保険はいずれも、気候対応型アップグレードによる保険金額の引き上げと保険料成長に支えられた安定した収益源であり続けています。洪水対策や省エネ改修など、気候に強い物件への投資が段階的な保険料増加を促進し、保険会社の長期的な持続可能性を確保しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:直接販売の急増が市場アクセスを再編

直接販売チャネルは2025年までにスウェーデン損害保険市場シェアの52.74%を獲得し、デジタルオンボーディングを簡素化するBank-ID認証に対する消費者の信頼を基盤としています。リアルタイム引受により、自動車購入時や不動産決済時に即座に自動車保険・住宅保険を発行できるようになり、流通のタイミングが重要な差別化要因となっています。ポータル内のAI搭載アドバイザーが免責金額のトレードオフを説明し、選択される平均免責金額を引き上げ、将来のクレーム頻度を低下させています。データ分析が更新メッセージをパーソナライズし、補償更新が必要な引越しや家族の追加などのライフイベントを通知することで、失効率を前年比300ベーシスポイント低下させています。

代理店は、関係継続性を重視する退職者向けの個人向けバンドル保険や、リスクエンジニアリングの現地調査が不可欠な大口商業契約において依然として存在感を維持しています。バンカシュアランスは、住宅ローン連動型財産保険や支払保護特約のクロスセルで成長しており、スウェーデン損害保険市場の11.72%を占めています。デジタルブローカーはアルゴリズムによる比較とオプションの人的チャットを組み合わせ、高額家財保険やレジャークラフト保険などの中程度の複雑さを持つ個人向け保険を獲得しています。労働組合やスポーツ連盟とのアフィニティ契約により、市場平均を下回るクレーム実績を持つキャプティブプールが形成され、他のポートフォリオの競争力ある価格設定を補助する収益性の高い損害率をもたらしています。このマルチチャネルエコシステム全体が、完全にコモディティ化した商品のマージン圧縮にもかかわらず、スウェーデン損害保険市場の安定した成長を支えています。

顧客タイプ別:商業部門の強さと個人部門の成長

商業・産業向け保険は2025年のスウェーデン損害保険市場シェアの49.55%を占め、機械故障、貨物、事業中断補償が大きな保険金額を持つスウェーデンの輸出主導型経済を反映しています。中堅製造業者は、サプライチェーンのデジタル化により生産停止を引き起こすランサムウェア脅威にさらされるようになったため、サイバー拡張特約を購入するようになっています。ノールランドの再生可能エネルギー開発業者は、風力・水力プロジェクト向けの特殊な建設工事オールリスク保険および操業段階補償を求めており、商業保険ポートフォリオに新たな保険料収入をもたらしています。全体として、このセグメントの技術的収益性は、専門的なリスク管理文化と個人向け保険と比較して低いクレーム頻度により堅調に維持されています。

個人顧客は1契約あたりの保険料は小さいものの、住宅価値の上昇、個人電子機器補償、ハイブリッドワークによる在宅勤務機器の家財補償への組み込みに支えられ、CAGR 5.18%で商業部門の成長を上回っています。テレマティクス対応の自動車保険は、これまで市場から排除されていた若年層を引き付け、初めて車を購入する層への普及率を拡大しています。Eコマースの急成長が高額小包の輸送中補償需要を促進し、チェックアウト時にマイクロポリシーとしてバンドルされることで、スウェーデン損害保険市場のフットプリントをさらに拡大しています。マルチ商品割引が継続率を高め、小売顧客1人あたりのクロスセル比率が2.7件に上昇していることがその証拠です。このシフトは戦略的な必要性を示しています:商業保険の大口損失ボラティリティに対して収益を分散させるため、小規模だが多数の個人向け契約を集積することが求められています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

ストックホルムへの富裕層世帯と企業本社の集中により、スヴェアランドはスウェーデン損害保険市場の35.08%という支配的なシェアを占めています。同市の住宅ローン拡大と堅調な家計純資産が財産保険需要を安定的に支え、財産保険料を押し上げています。一方、ストックホルムの急成長するテクノロジーエコシステムが保険契約の購入とクレーム処理のデジタル化を加速させ、保険会社の業務効率化と顧客体験の向上を可能にしています。

2031年にかけてCAGR 4.11%という最高の地域成長率が予測されるイェータランドでは、製造物賠償責任、貨物、事業中断補償への需要が急増しています。この増加は主に、イェーテボリを中心に形成されている自動車、航空宇宙、物流クラスターによって牽引されており、産業成長を促進し包括的な保険ソリューションへのニーズを高めています。さらに、沿岸洪水への懸念が気候適応型特約の需要を生み出し、地域の保険財産金額をさらに押し上げています。これらの動向は、スウェーデン損害保険市場の地域規模の拡大に大きく貢献しています。

ノールランドは最小の市場ではありますが、鉱業、再生可能エネルギー、インフラプロジェクトが特殊な商業補償を切実に必要としています。極端な降雪から変化する降水パターンまで、この地域の課題は更新されたリスクモデリングを必要とし、それが格付け要因と商品設計に影響を与えています。これらのオーダーメイドの保険商品は、地域固有の環境・産業条件に関連するリスクを軽減するために不可欠です。デジタルチャネルと協同組合系保険会社の取り組みにより、最も人口の少ない地域にも保険サービスが届けられており、包括的な成長がスウェーデン損害保険市場の礎であり続けることを確保しています。

競争環境

スウェーデン損害保険市場は中程度の集中度を維持しており、損害保険は北欧の400万顧客に対して64億米ドルの保険料を計上し、そのスケールを活用してオムニチャネルプラットフォームとサステナブルなクレームプロセスへの投資を行っています。

Länsförsäkringarの地域協同組合は、地域密着型の存在感とデジタルイノベーションを通じて高い顧客ロイヤルティを維持し、Folksamは労働組合とのアフィニティアライアンスを強化しています。

顧客体験調査では、Svedea が車両保険満足度で82.1ポイントのトップを獲得しており、価格競争の激しい環境においてもサービス品質が重要な差別化要因であることを示しています。Dina Försäkringarは財産保険分野で同様の評価を受けており、信頼を築くコミュニティ重視のクレーム対応を反映しています。サステナビリティの実績もブランドエクイティを形成しており、LänsförsäkringarとSvedea は2024年の市場調査で最高の環境評価を受け、ESGパフォーマンスがスウェーデン損害保険市場における顧客維持と獲得を支えることを示しています。

デジタルネイティブの挑戦者と比較ポータルが既存の保険会社への圧力を強めています。SwedbankによるAkur8のAI価格設定プラットフォームの採用は、市場投入までの時間を短縮しリスクセグメンテーションを精緻化する高度な分析への転換を象徴しています。UNIQAがLänsförsäkringarとともにEurapcoネットワークに参加したことで、デジタルトランスフォーメーションと気候リスク引受に関する国境を越えた知識移転が促進され、競争ベンチマークが向上しています。

スウェーデン損害保険業界リーダー

Länsförsäkringar Alliance

If Skadeförsäkring AB

Folksam Ömsesidig Sakförsäkring

Trygg-Hansa (Codan Forsikring)

Dina Försäkringar

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:UNIQA Insurance GroupがEurapco Allianceに加盟し、35カ国にわたるデジタルおよびサステナビリティイニシアチブでの協力を拡大(XPRIMM)。

- 2025年1月:InsurelyがLänsförsäkringar Älvsborgと提携し、リアルタイムの保険契約比較のためのAI搭載アドバイザーダッシュボードを開始。

- 2024年7月:世界的なITシステム障害により100億〜150億米ドルの損害と15億米ドルの保険損失が発生し、国際保険におけるサイバーリスクの集積が注目を集めた。

- 2024年3月:SwedbankがAkur8のクラウド価格設定ツールを導入し、Akur8の予測モデリング精度を向上。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、スウェーデンの損害保険(非生命保険)市場を、スウェーデン国内で生成された元受正味保険料と定義しており、スウェーデン規制下の契約またはEUサービス自由提供規定に基づき、個人・企業・公共部門エンティティに販売される自動車、住宅、商業財産、賠償責任、旅行、ペット、その他の雑多な補償を対象とします。

再保険フロー、生命保険、傷害・健康保険ライン、および海外リスクに対して引き受けられた保険契約はスコープ外です。

セグメンテーション概要

- 保険種類別

- 住宅保険

- 自動車保険

- 商業財産保険

- 賠償責任保険

- 旅行保険

- ペット保険

- 販売チャネル別

- 直接販売

- 代理店

- 銀行

- デジタルブローカー

- アフィニティパートナーシップ

- 顧客タイプ別

- 個人

- 商業・産業

- 公共部門

- 地域別

- イェータランド

- スヴェアランド

- ノールランド

詳細な調査方法論とデータ検証

一次調査

ストックホルム、ヨーテボリ、マルメにわたる引受担当者、MGA幹部、ブローカレッジ責任者、規制アドバイザーとのインタビューおよび構造化アンケートにより、保有比率、組み込み型保険の普及状況、および予想される巨大災害ローディングを検証します。回答はまた、保険料モデルで使用される割引率および費用仮定のキャリブレーションにも活用されます。

デスクリサーチ

Mordorのアナリストはまず、Insurance Swedenの四半期保険料速報、Finansinspektionenのソルベンシー申告書、Statistics Swedenのマクロ統計表、Eurostatの家計支出シリーズなど、政府および業界のデータセットをスクリーニングします。OECDの保険指標、Swiss Re sigmaの市場概要、および北欧の気候関連損失トレンドに関する査読済み論文を活用してコンテキストを拡充します。次に、企業の10-K、投資家向けスライド、プレスリリースにより直近の価格サイクルを確認し、Dow Jones Factivaからのニュース集約によりイベント年表を補完します。これらのソースは過去の保険料プールとストレスポイントを確立しますが、検証のために参照するリポジトリはこれらに限定されるものではありません。

D&B Hooversへの有料アクセスによる保険会社財務データ、およびテレマティクスとサイバーリスク製品の発売に関する知見を提供するQuestelの特許分析を通じて、さらなる深度を実現しています。このモザイクが二次的なフレームワークを提供しますが、より詳細な検証には多数の追加情報源も活用されます。

市場規模の算定と予測

トップダウンとボトムアップのハイブリッドアプローチは、Insurance Swedenによる2024年の元受正味保険料合計を起点とし、USDにリベースしたうえでインフレ調整済みの自動車、財産、賠償責任保険料指数により将来予測を行います。結果は、サンプリングされた保険会社の集計値、および調査回答から得られた契約件数に平均保険料単価を乗じた値と照合されます。主要変数には、新車登録台数、住宅完工数、中小企業設立率、異常気象による保険金請求頻度、および裁判所が認定した賠償責任示談金の平均額が含まれます。予測には多変量回帰を適用し、保険料成長をGDP、消費者物価インフレ、EVの普及率で説明するとともに、気候損失ボラティリティに関するシナリオ分析を実施します。アフィニティチャネルの不透明な取扱高など、データのギャップはインタビューで検証された保守的な比率ベンチマークを用いて補完されます。

データ検証と更新サイクル

アウトプットは過去の損害率および為替トレンドとの分散チェックを経た後、シニアアナリストパネルによるピアレビューを受けます。モデルは毎年更新され、法定規則の変更または大規模損失イベントによりベースラインが大きく変動した場合はより早期に更新されます。

MordorのスウェーデンP&C保険ベースラインが信頼される理由

公表数値はしばしば乖離しますが、これは各社が異なる保険料定義、為替レート、および更新頻度を採用しているためです。

監査済みのスウェーデン申告書を基盤とし、リアルタイムの保険会社インサイトを重ね合わせることで、Mordorはクライアントが自信を持って参照できる数値を提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 120.51億(2025年) | Mordor Intelligence | - |

| USD 110億(2023年) | 地域コンサルタントA | アフィニティバンドルを除外;EURを年末レートではなく過去平均レートで換算 |

| USD 97億(2022年) | 業界誌B | 再保険後の正味保険料を使用;基準年が古い |

| USD 117億(2022年) | 業界団体C | 傷害・健康保険ラインを含み、2020年の固定為替レート仮定を適用 |

総合すると、この比較はスコープの選択、通貨タイミング、および保険料基準によって合計値が数十億単位で変動し得ることを示しています。したがって、Mordorの厳格な変数セット、年次更新、およびオープンブックの仮定は、戦略的計画立案のための最も信頼性の高いベースラインを提供します。

レポートで回答される主要な質問

スウェーデン損害保険市場の現在の規模はどのくらいですか?

2026年に130億9,000万米ドルと評価されており、2031年までに164億1,000万米ドルに達すると予測されています。

スウェーデン損害保険市場で最も優位な保険種類はどれですか?

自動車保険は強制交通補償により2025年に45.02%のシェアでトップの地位を占めています。

スウェーデンにおける賠償責任保険セグメントの成長速度はどのくらいですか?

賠償責任保険は最も成長の速い保険種類であり、2031年にかけてCAGR 6.05%で拡大しています。

最も急速に成長している販売チャネルはどれですか?

直接デジタル流通はCAGR 7.14%で拡大しており、すでに52.74%の市場シェアを占めています。

最も強い成長見通しを持つスウェーデンの地域はどこですか?

イェータランドはCAGR 4.11%で成長すると予測されており、2031年にかけて他の地域を上回る見込みです。

保険会社はハイテク車両修理によるクレームインフレにどのように対応していますか?

保険会社は優先修理ネットワークを構築し、アフターマーケット部品を推進し、先進車両部品に関連する上昇コストを管理するためにテレマティクス型価格設定を精緻化しています。

最終更新日: