米国損害保険市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.10 兆米ドル |

| 市場規模 (2026) | 1.14 兆米ドル |

| 市場規模 (2031) | 1.39 兆米ドル |

| 成長率 (2026 - 2031) | 3.91% CAGR |

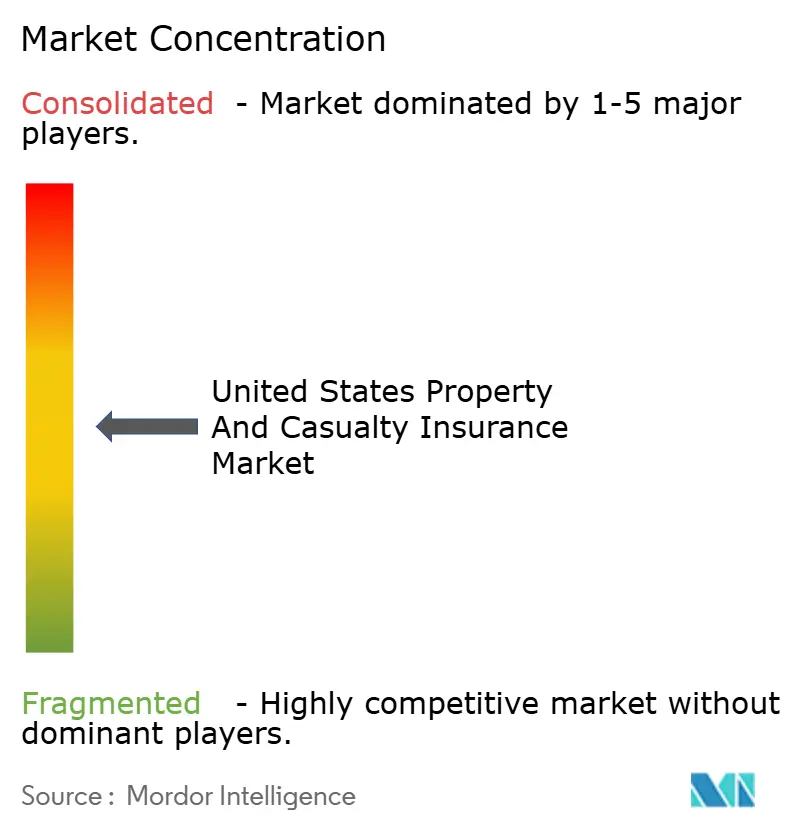

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国損害保険市場分析

米国財産・損害保険市場の規模は、保険料ベースで2025年に1兆1,000億米ドルと評価され、2026年の1兆1,400億米ドルから2031年には1兆3,900億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.91%となっている。

保険料の成長は主にインフレ連動の料率改定によるものであり、各社は純粋な規模拡大よりも利益率の維持に注力している。引受利益への明確な回帰により、2023年の大幅な損失を経て2024年には黒字を達成し、セクターの底堅さが示された。テレマティクス、人工知能、および組み込み型販売モデルへのテクノロジー投資が、価格設定の精度と顧客獲得戦略を再構築している。一方、固定利付資産の利回り上昇により投資スプレッドが拡大し、保険会社は短期的な引受ボラティリティに対する許容度を高めている。テレマティクスベースの料率算定が主流となった自動車保険分野を中心に、大手各社がスケールとデータ分析を活用してシェアを集約するなか、競争の激化が続いている。

主要レポートのポイント

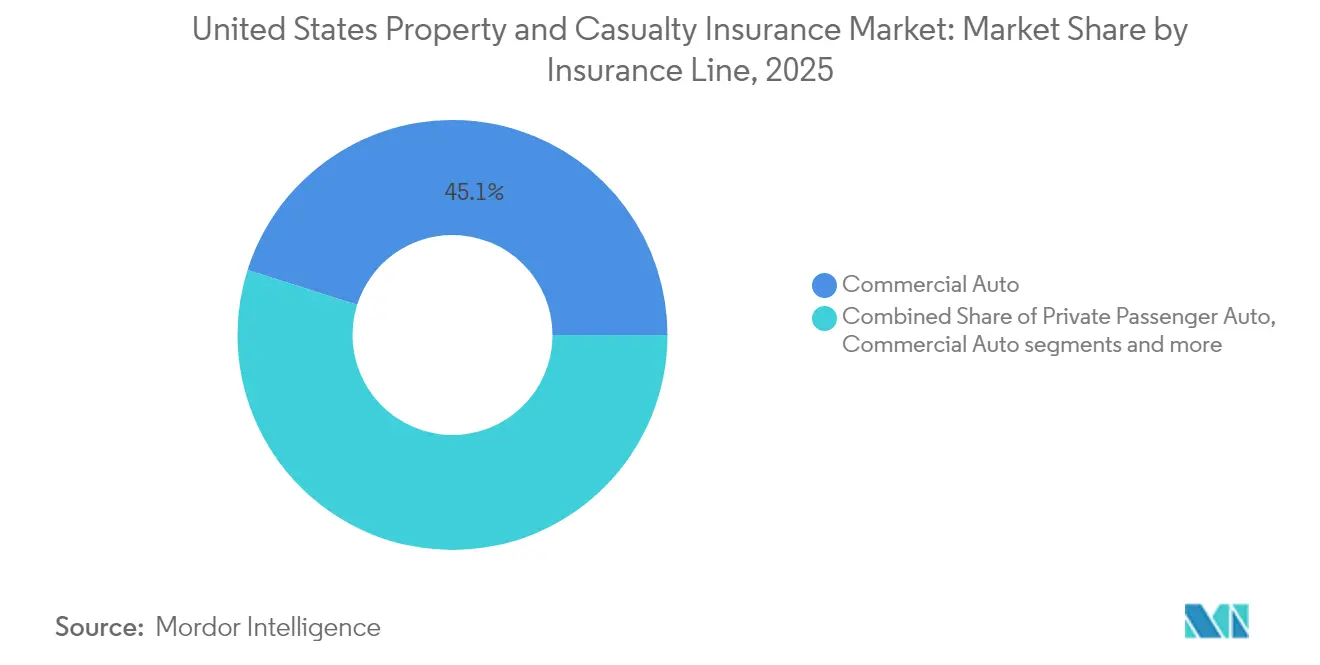

- 保険種目別では、商業用自動車保険が2025年の収益シェアの45.12%を占めてトップとなり、特殊保険は2031年にかけてCAGR 5.54%で拡大する見込みです。

- 販売チャネル別では、独立代理店およびブローカーが2025年の損害保険市場シェアの64.02%を占め、デジタルおよびインシュアテックプラットフォームは2031年にかけてCAGR 6.25%で成長すると予測されています。

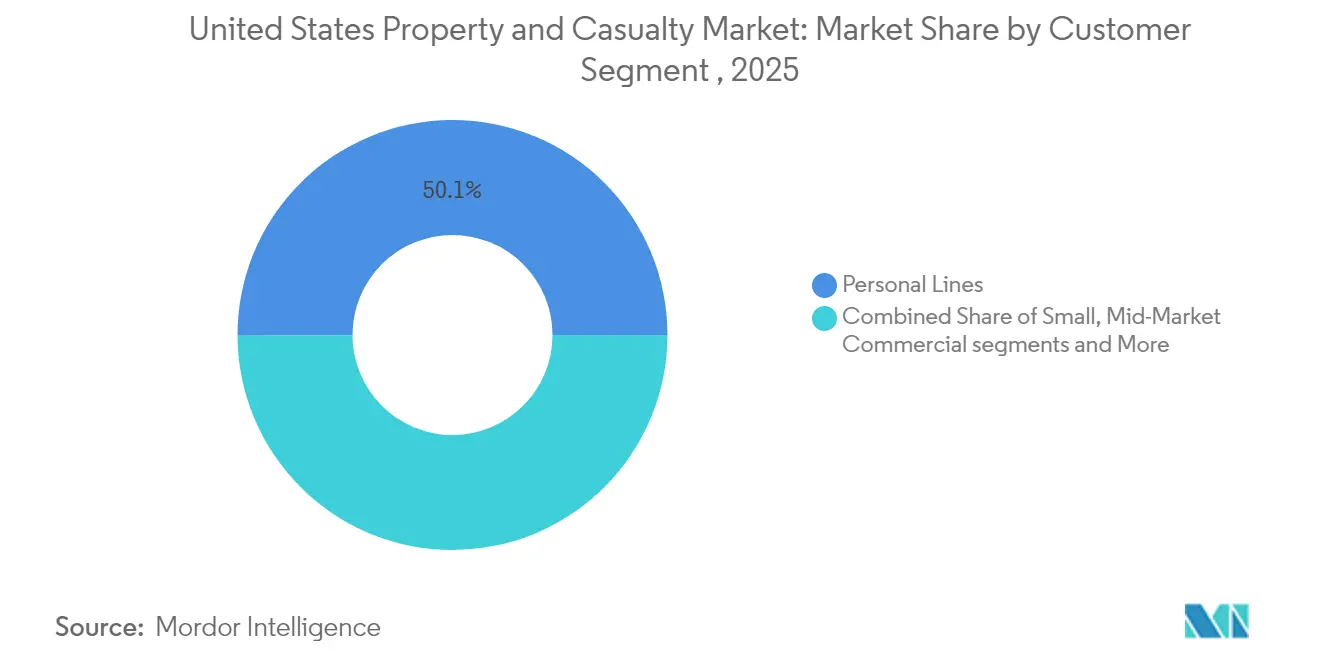

- 顧客セグメント別では、個人向け保険が2025年の損害保険市場規模の50.05%を占め、中小商業は2031年にかけてCAGR 4.49%で拡大しています。

- 地域別では、ニューヨーク州が2025年の収益シェアの32.10%を占め、同市場は2031年にかけてCAGR 4.28%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国損害保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフレ連動型保険料の成長 | +1.2% | カリフォルニア州、テキサス州、フロリダ州、全国 | 短期(2年以内) |

| テレマティクスおよび走行実績連動型保険の普及 | +0.8% | 全国、Progressive社およびState Farm社の州での先行 | 中期(2〜4年) |

| 米国連邦準備制度理事会の金利追い風 | +0.6% | 全国 | 短期(2年以内) |

| AI主導の引受および保険金請求効率化 | +0.4% | 大手保険会社に集中 | 長期(4年以上) |

| 組み込み型保険パートナーシップ | +0.3% | 自動車および技術ハブ | 中期(2〜4年) |

| サイバー賠償責任需要の増大 | +0.2% | 技術・金融センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフレ連動型保険料成長の高まり

2024年、保険会社が価格設定を急騰する再調達コストインフレに合わせようとしたため、財物保険料率は急激に上昇し、巨大災害リスクにさらされた地域では二桁台の上昇をもたらしました。各社はコモディティおよび労働コストを反映したリアルタイムの料率エンジンを活用し、優良リスクと困難リスクの間にスプレッドを生み出しました。この戦略により引受利益率が強化され、新規契約量を抑制しながら保険料の認識が加速しました。リスクプロファイルの良好な顧客は小幅な調整の恩恵を受けた一方、困難なクラスは急速な上昇に直面し、損害保険市場全体の獲得戦術を再構築しました。建設コストインフレが継続していることから、2026年まで収益安定の中心として料率規律が維持されると見込まれます。

テレマティクスおよび走行実績連動型保険の急速な普及

Progressive社は、新規自動車保険契約の60%以上がテレマティクスへの参加を含むと開示しており、走行実績連動型保険の主流化を示しています[1]Progressive Corporation、「2024年次報告書」、progressive.com 。行動データにより詳細なセグメンテーションが可能となり、損害率を低下させ、低リスクドライバーへの競争力ある価格設定を可能にしています。Berkshire Hathaway社は自動車引受利益の成長を報告し、その要因としてデータ主導のリスク選択と個別化された価格設定を挙げています。機械学習による不正分析がさらに保険金漏洩を削減し、疑わしい損害に対して15〜20%の節約をもたらしています。テレマティクスが商業用フリートにも広がるにつれ、損害保険市場における保険料量は静的な車両台数ではなく走行距離に連動することが予想され、自動車セグメントの予測モデルが変化しています。

米国連邦準備制度理事会の金利追い風による投資収益の向上

平均ポートフォリオ利回りは2024年12月までに4.2%に上昇し、2021年水準の2倍となり、複合保険会社のコンバインドレシオ許容度を高めました[2]米国連邦準備制度理事会、「2024年12月金融政策リリース」、federalreserve.gov。追加的な投資収益により、保険会社は自己資本利益率目標を達成しながら成長分野で積極的に競争できます。バランスシート担当者は、将来的な利上げが実現した場合のデュレーションリスクを軽減するため、満期のラダリングと変動金利ポジションの追加を行っています。社内資産運用部門を持つ企業は、同業他社には利用できない流動性プレミアムを獲得し、スプレッド収益を20〜30ベーシスポイント拡大しています。利回りの構造的な変化は、予測期間を通じて損害保険市場の持続可能な収益成長を支えています。

AI主導の引受および保険金請求効率化の向上

調査対象企業の99%が、初回通知から数時間以内に定型的な保険金請求を自動化する生成AI プログラムを稼働させています[3]国際リスク管理研究所、「2024年保険市場動向」、irmi.com。早期導入企業は、導入後18ヶ月以内に損害率が25〜30%改善したと報告しています。AIシステムは数千の変数を同時に評価し、人的バイアスと逆選択を低減します。保険金請求面では、コンピュータービジョンが損害査定を加速し、予測的不正スコアが高リスクファイルを専門チームに振り分けます。コスト削減は経費率に反映され、技術先行企業に損害保険市場全体で競争優位を拡大する価格設定の柔軟性をもたらします。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 巨大災害損失および再保険コストの増大 | -1.1% | 沿岸州、カリフォルニア州、フロリダ州 | 短期(2年以内) |

| 準備金の適切性と損害コストインフレ | -0.8% | 全国 | 中期(2〜4年) |

| 巨額評決による社会的インフレ | -0.6% | 原告有利な司法管轄区 | 長期(4年以上) |

| 二次的災害の頻度増加 | -0.4% | 中西部および南東部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

巨大災害損失および再保険コストの増大

2024年の世界の自然災害による保険損害は1,540億米ドルに達し、カリフォルニア州の山火事だけで最大400億米ドルを占めました。再保険条約の更改では、巨大災害リスクにさらされたプログラムに対して15〜25%の料率引き上げが反映され、元受保険会社はより多くのリスクを出再するか、より高いコストを保険契約者に転嫁するかを迫られました。カリフォルニア州FAIRプランは現在、2億米ドルの余剰金に対して4,580億米ドルのエクスポージャーを抱えており、残余市場における構造的なストレスを示しています。巨大災害の頻度の高まりにより、損害保険市場はソルベンシーマージンを維持するためにリアルタイムモデリングと動的価格設定の採用を迫られています。

巨額評決による社会的インフレ

訴訟ファンディングの拡大と原告有利な裁判地に後押しされ、賠償責任保険金の重大度は年率7%で上昇しています。1,000万米ドルを超える商業用自動車の評決が損害コスト曲線を変化させ、各社は限度額を削減してアタッチメントポイントを引き上げることを余儀なくされています。高リスクセクターでは傘型保険の引受能力が30〜40%縮小し、特定の司法管轄区では料率上昇が35%を超えています。不法行為改革の勢いが加速しない限り、社会的インフレは損害保険市場全体の引受利益率を侵食し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種目別:商業用自動車保険がリーダーシップを維持

商業用自動車保険は2025年の直接保険料の45.12%を生み出し、強制加入要件と貨物輸送活動の増大を通じて損害保険市場を支えています。テレマティクス対応フリートは、歴史的に重大度インフレに悩まされてきたセグメントにおける損害率の悪化を抑制する個別化された価格設定を支援するデータ豊富な環境を提供しています。サイバー、海上、内陸、保証などの特殊保険は、企業が新たなデジタルおよびサプライチェーンリスクに直面するにつれ、2031年にかけてCAGR 5.54%で成長すると予測されています。連邦インフラ支出が保証債券需要を牽引するにつれ、特殊商品の損害保険市場規模は大幅に拡大すると見込まれます。

住宅所有者保険の引受会社は巨大災害リスクにさらされたエクスポージャーを抑制しており、個人用自動車保険は部品インフレの逆風により引受利益率が圧迫されています。労働者災害補償保険は、2024年に7年連続でコンバインドレシオが90%を下回り、好調な推移を続けています。賠償責任保険は社会的インフレの圧力に苦しんでおり、各社が準備金の強化を図る中、料率上昇は高一桁台に達しています。保証の成長は、連邦政府資金によるプロジェクトに履行保証を義務付け、債券専門会社の損害保険市場シェアを拡大する1兆2,000億米ドルのインフラ投資・雇用法によって増幅されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:独立代理店が引き続き重要な役割を担う

独立代理店およびブローカーは2025年の元受保険料の64.02%を獲得し、損害保険市場の関係中心的な構造を維持しています。保険会社のセルフサービスポータルが普及しつつある中でも、複雑なリスク移転においてその助言的役割は高く評価されています。収益データによると、代理店総数がわずかに減少したにもかかわらず、2024年には代理店の75%が売上高の成長を達成しました。しかし、デジタルプラットフォームは合理化されたインターフェースと即時の契約締結を通じて価格に敏感な購買者を取り込み、CAGR 6.25%で拡大しています。

従来型代理店は電子署名とマーケティングオートメーションツールを採用して存在感を維持しており、専属代理店は親会社が直接消費者向け支出を倍増させる中で利益率の圧縮と戦っています。卸売りおよびMGAチャネルは認可市場の引受能力逼迫から利益を得ており、困難なクラスを超過・余剰保険市場に誘導しています。競争の相互作用により、地域代理店の重要なコンサルティング機能を排除することなく、技術対応の仲介業者が利用できる損害保険市場規模が拡大しています。

顧客セグメント別:個人向け保険がスケールの優位性を維持

個人向け保険は2025年の保険料の50.05%を占め、自動車・住宅バンドルにおける安定したキャッシュフローとクロスセルの可能性を提供しています。巨大災害エクスポージャーが引き続き収益性に課題をもたらしていますが、強制加入の自動車保険が経済サイクルを通じた基本的な需要を確保しています。中小商業は、取得コストを低下させる簡素化されたデジタルオンボーディングと組み込み型保険パートナーシップに後押しされ、2031年にかけてCAGR 4.49%で拡大すると予測されています。これらの成長は、断片化した中小企業市場における損害保険市場シェアを同セグメントで押し上げています。

中規模および大規模商業の購買者は、巨額評決トレンドが傷害賠償限度額を膨らませる中、より厳格な引受審査に直面しています。グローバルプログラムの調整を必要とする特殊アカウントは、競争圧力にもかかわらず保険料の適切性を支える複合保険会社の技術力を活用しています。中小企業庁の保証閾値の拡大は、これまで十分なサービスを受けていなかった業種における保証発行を促進し、保証ソリューションの損害保険市場規模を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ニューヨーク州は2025年の全国保険料の32.10%を占め、バランスの取れた規制監督と多様な経済基盤に支えられ、2031年にかけてCAGR 4.28%で成長すると予測されています。高密度な都市部の財物集積と活発な金融セクターが、賠償責任、財物、特殊保険に対する安定した需要を育んでいます。料率の適切性を促進する立法改革が追加的な保険会社を引き付け、引受能力を十分に保ち、価格設定を規律あるものにしています。

カリフォルニア州の市場は対照的です。山火事リスクと価格設定の制約により、大手保険会社が新規契約を縮小し、2018年から2024年の間にFAIRプランの保険契約数が276%増加しました。保険会社に困難地域へのサービス提供を義務付けるコミッショナーの命令はバランスの回復を目指していますが、資本負担をめぐる抵抗に直面しています。テキサス州の保険料は激甚気象損害により急増し、住宅所有者保険料は5年間で54.5%上昇し、全国平均を上回り続けています。フロリダ州は、給付権譲渡の乱用を抑制した2023年の不法行為改革後に暫定的な安定化の兆しを見せており、持続的なハリケーンの変動にもかかわらず新規参入者を引き付けています。

人口移動が住宅着工と車両登録を促進するにつれ、マウンテンウェスト州および南東部州に成長の余地が生まれています。しかし、二次的災害(ひょう、対流性嵐、鉄砲水)の頻度増加により、収益性を維持するための精緻な巨大災害モデリングが必要とされています。地理的分散は引き続き中核的な戦略的ヘッジであり、各社はリスクベースの価格設定を認める規制体制が整った内陸市場に向けて、ストレスを抱えた沿岸地域から資本を再配分するよう促されています。このダイナミクスは、損害保険市場を形成する上での州固有の立法・司法環境の重要性を強調しています。

競争環境

2024年には上位10社が直接保険料の半数以上を支配し、中程度の集中度を示す一方、上位5社の自動車保険会社はセグメント保険料の大半を占め、2023年から110ベーシスポイント上昇しました。データ分析、マーケティング支出、再保険購買におけるスケールメリットが引き続きパフォーマンスの格差を拡大しています。Progressive社はテレマティクスと直接販売の強みを活かし、2024年に保険料を24.5%成長させました。

戦略的な焦点は分岐しています。成長志向の保険会社はAI引受プラットフォームに多額の投資を行っている一方、利益重視の保険会社は不採算契約を整理し、規律ある料率適切性を持つ特殊保険に資本を再配分しています。小売業者や自動車メーカーとの組み込み型保険アライアンスが機動力のある保険会社に新たな収益源を開き、一方で後発企業はサイバーなどの急成長ニッチでシェアを失うリスクにさらされています。Marsh McLennanによるMcGriff Insurance Servicesの77億5,000万米ドルの買収に代表されるM&A活動は、販売網の拡大と中規模市場への浸透を求める動きを示しています。規模の小さい地域保険会社は、損害保険市場内で競争力を維持するために、提携またはニッチ特化を促す技術コストの増大という課題に直面しています。

米国損害保険業界リーダー

State Farm Mutual Automobile Insurance Co.

Berkshire Hathaway Inc. (GEICO, National Indemnity)

The Progressive Corp.

Allstate Corp.

Liberty Mutual Holding Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Brown & BrownがRisk StrategiesおよびAccessionの買収を完了し、商業ブローカレッジの事業基盤を拡大しました。

- 2025年2月:NationwideがAllstateの雇用主ストップロス部門を12億5,000万米ドルで買収することに合意し、2025年下半期に完了予定です。

- 2025年1月:SageSureがGeoVera Advantage Insurance Servicesを買収し、カリフォルニア州における巨大災害リスクにさらされた財物引受能力を拡大しました。

- 2025年3月:NAICが2025年連邦立法アジェンダを発表し、州規制の優位性と巨大災害レジリエンス資金を提唱しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、米国損害保険(P&C)市場を、住宅所有者保険、個人用および商業用自動車保険、商業用財物保険、労働者災害補償保険、一般賠償責任保険、およびサイバーなどの新興特殊保険を含む、物的財産および法的賠償責任を保護する保険を引き受ける保険会社が生み出す総元受保険料および正味元受保険料の合計と定義しています。

調査範囲の除外:生命保険、年金、および単独の健康保険商品は本評価の対象外です。

セグメンテーション概要

- 保険種目別

- 住宅所有者保険

- 個人用自動車保険

- 商業用自動車保険

- 商業用財物保険

- 労働者災害補償保険

- 一般賠償責任保険

- 特殊保険(サイバー、海上、内陸、保証)

- 販売チャネル別

- 直接販売

- 独立代理店/ブローカー

- 専属代理店

- バンカシュアランス

- デジタル/インシュアテックプラットフォーム

- 卸売り/MGA

- 顧客セグメント別

- 個人向け保険

- 中小商業(中小企業)

- 中規模商業

- 大規模商業および特殊

- 地域別

- カリフォルニア州

- テキサス州

- フロリダ州

- ニューヨーク州

- その他

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、カリフォルニア州、テキサス州、ニューヨーク州、イリノイ州、フロリダ州、および中西部全域の引受責任者、保険数理責任者、独立代理店、MGA、インシュアテック創業者を対象に、構造化インタビューおよびアンケートを実施しました。これらの議論により、公開データでは部分的にしか確認できなかった料率変更の前提、デジタルチャネルの浸透率、巨大災害の正規化係数、および将来の価格設定センチメントが検証されました。

デスクリサーチ

まず、NAIC法定財務諸表、保険情報研究所、米国連邦準備制度理事会の金融勘定、米国経済分析局、および一部の州保険局データベースなど、公開されている規制・統計資料をマッピングし、基礎的な保険料合計、損害率、およびマクロ指標を把握しました。これらは、信頼性の高いビジネス報道、保険会社の10-K提出書類、投資家向け資料、および業界団体のホワイトペーパーから収集したセクターコメンタリーで補完されました。

競争・財務インテリジェンスを深めるため、アナリストはMordorのツールキット内の有料データセット、特に保険会社の財務情報のためのD&B Hooversと、リアルタイムのニュースフローのためのDow Jones Factivaを活用しました。その他多くの二次情報源が三角測量を支援しており、上記のリストは例示的なものであり、網羅的なものではありません。

市場規模の算定と予測

トップダウンの構築は、規制当局に報告された2024年の正味元受保険料から始まり、住宅着工件数、車両走行距離、給与成長、巨大災害調整済み保険損害トレンド、金利感応型投資収益、および平均届出料率変更などのドライバーに保険料プールを連動させることで2030年まで予測されます。一部のボトムアップチェック(サンプリングされた保険会社の平均販売価格×契約件数のロールアップおよびブローカーチャネル監査)が合計値の妥当性確認に役立てられます。予測には、構造的効果と循環的効果の両方を捉えるためにARIMAと組み合わせた多変量回帰が採用されており、数値が確定される前に規制ショックや異常な巨大災害年に対するシナリオ分析が調整されます。

データ検証と更新サイクル

アウトプットは三層のレビューを経ます:自動分散スキャン、シニアアナリストによるピアレビュー、および保険プラクティスリードによる最終承認。完全なモデルを年次で更新し、四半期ごとの法定財務諸表、大規模損害事象、または重要な料率届出の変化が市場を2パーセントポイント以上動かした場合には中間更新を実施します。

MordorによるUS損害保険業界規模・シェア分析のベースラインが意思決定者の信頼を得る理由

企業によって選択する保険料ベース、特殊クラスの包含・除外、適用する巨大災害ローディング、更新頻度が異なるため、公表される推計値は異なります。統一された法定データに基づき、現場の保険会社フィードバックで検証し、毎年更新することで、Mordorは購買者が確実に追跡できるバランスの取れた透明性の高いベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な差異の要因 |

|---|---|---|

| 1兆1,000億米ドル(2025年) | ||

| 7,330億3,000万米ドル(2025年) | グローバルコンサルタントA | 商業特殊保険を除外し、元受保険料ではなく計上保険料を使用 |

| 8,900億米ドル(2024年) | 調査ジャーナルB | 個人および中小商業セグメントに限定し、基準年が古い |

要約すると、競合他社はしばしば範囲を狭めるか、遅延データに依存していますが、Mordorは適時の規制届出と現場検証の規律ある組み合わせにより、意思決定者が自信を持って活用できる信頼性の高い見解を提供しています。

レポートで回答される主要な質問

米国損害保険市場の現在の規模はどのくらいですか?

市場は2026年に1兆1,400億米ドルに達しており、2031年までに1兆3,900億米ドルに達すると予測されており、CAGR 3.91%を意味します。

米国損害保険の販売において独立代理店はどの程度支配的ですか?

独立代理店およびブローカーは2025年の元受保険料の64.02%を占め、後者のCAGR 6.25%の成長にもかかわらず、デジタルチャネルを大きく上回っています。

テレマティクスプログラムの急速な普及を促進している要因は何ですか?

行動ベースの価格設定が損害率を低下させ、個別化された割引を提供することで、2024年にはProgressive社の新規自動車顧客の60%が加入しました。

米国損害保険料の最大シェアを占める州はどこですか?

ニューヨーク州が全国保険料の32.10%でトップとなり、2031年にかけてCAGR 4.28%で成長すると予測されています。

最終更新日: