中国損害保険市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

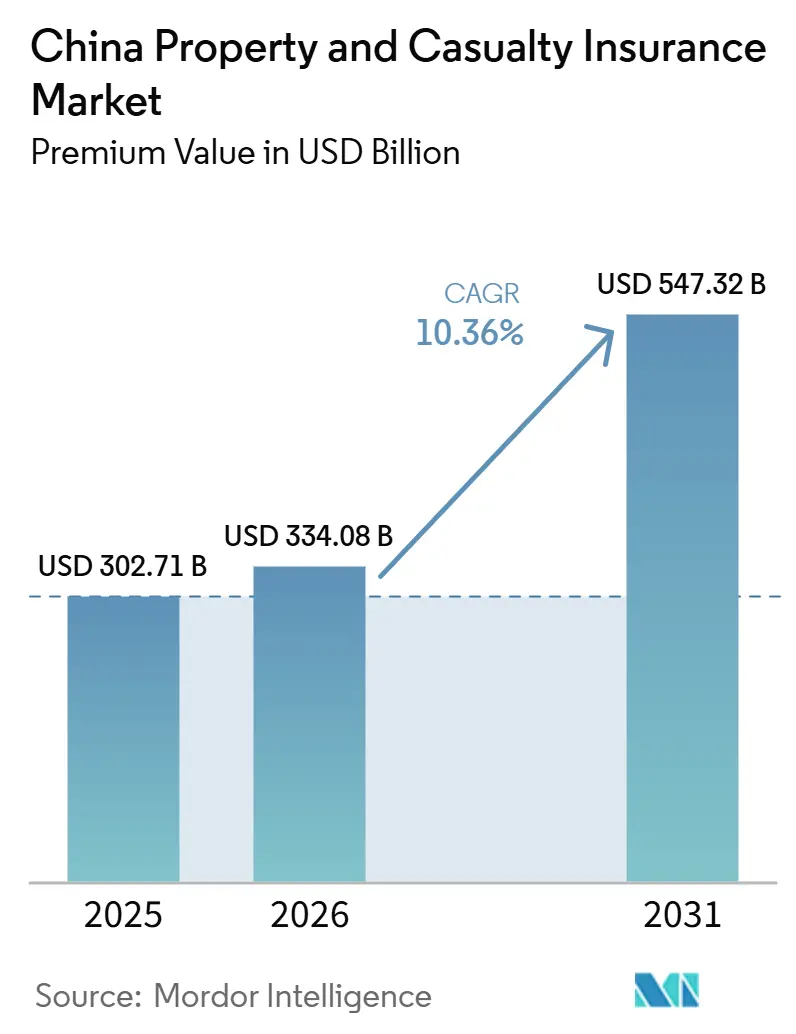

| 基準年の市場規模 (2025) | 302.71 十億米ドル |

| 市場規模 (2026) | 334.08 十億米ドル |

| 市場規模 (2031) | 547.32 十億米ドル |

| 成長率 (2026 - 2031) | 10.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国損害保険市場分析

中国損害保険市場の保険料ベースの市場規模は、2025年の2,027億1,000万米ドルから2026年には3,340億8,000万米ドルに増加し、2031年には5,473億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 10.36%で成長する見込みである。

自動車保険は依然として保険料収入の大部分を占めているが、義務化の拡大と気候関連リスクの高まりを背景に、賠償責任保険、農業保険、および巨大災害保険分野が新たな成長の勢いを加えている。スーパーアプリへの組み込み型販売チャネルは獲得コストを圧縮し、リーチを拡大する一方、高品質な保険開発に向けた政府の重点施策が長期的な需要を下支えしている。C-ROSS IIに基づく資本規制はバランスシート戦略を再構築し、デジタル引受ツールは商品設計を刷新しており、これらが相まって中国損害保険市場の拡大軌道を強化している。

レポートの主要ポイント

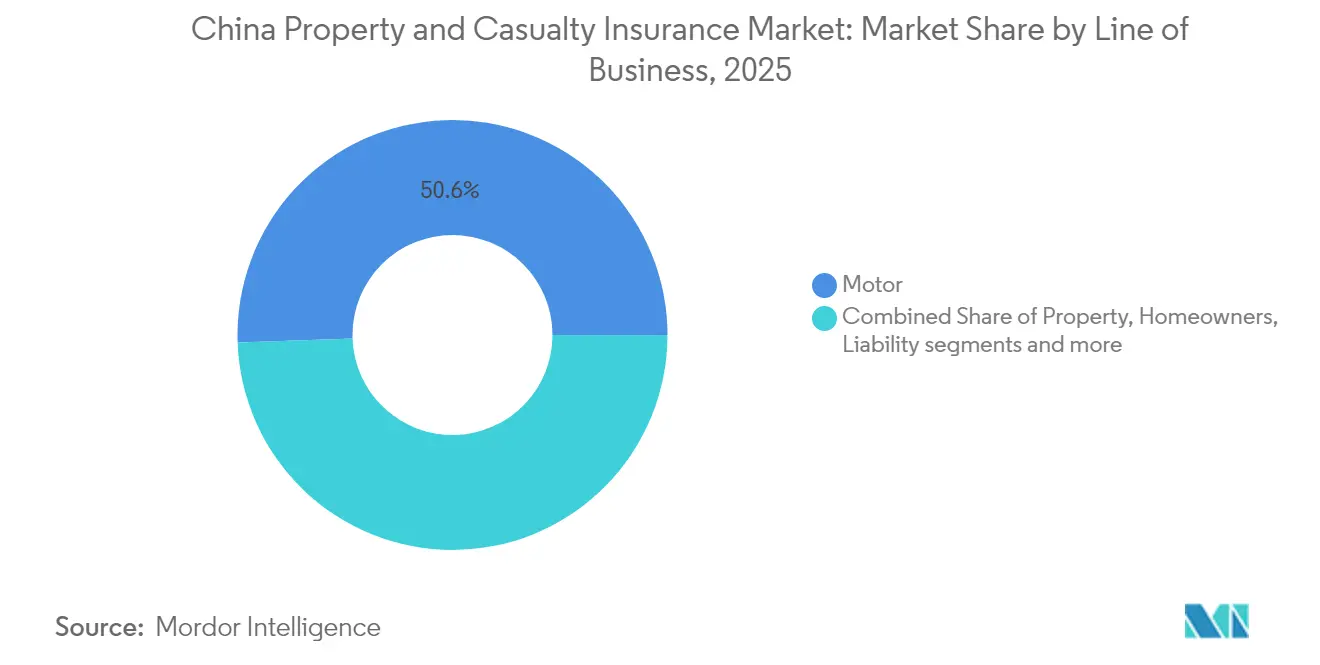

- 事業種目別では、自動車保険が2025年の収益の50.55%を占め、賠償責任保険は2031年にかけてCAGR12.05%で成長すると予測されています。

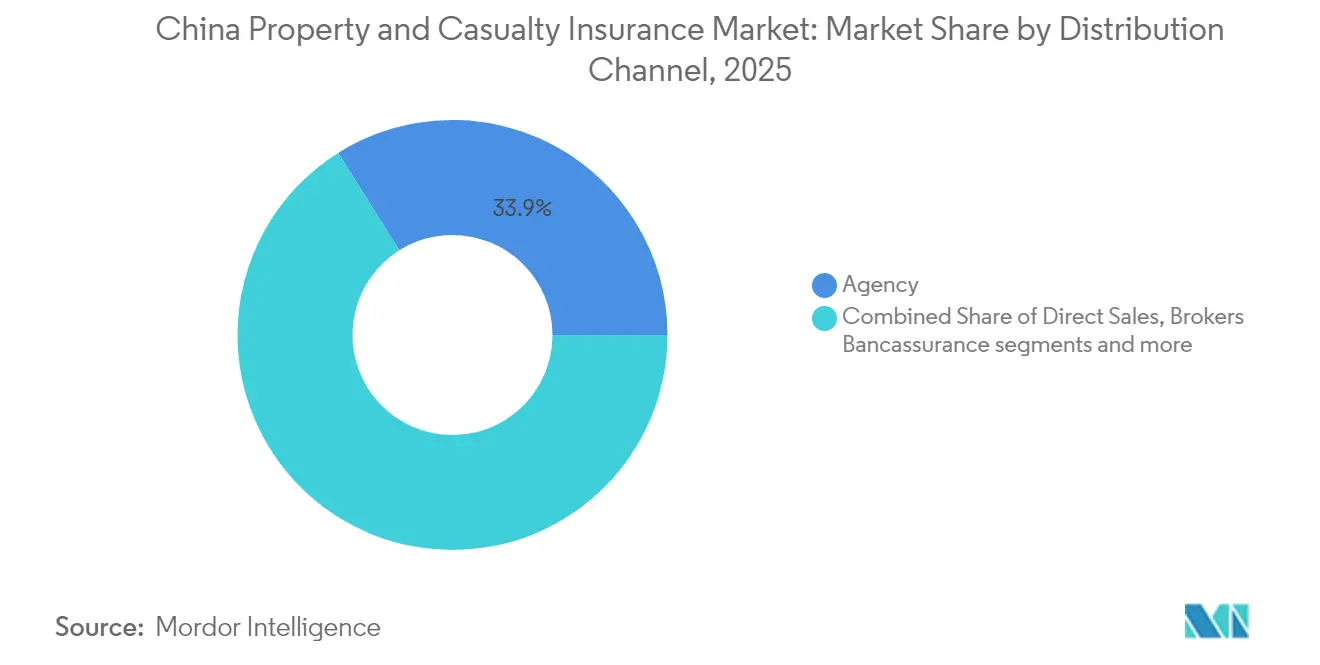

- 販売チャネル別では、代理店ネットワークが2025年の中国損害保険市場シェアの33.92%を占め、デジタルプラットフォームは2031年にかけてCAGR8.58%で拡大しています。

- 顧客タイプ別では、政府・国有企業が2025年の保険料の32.86%を供給し、中小企業がCAGR6.31%で最も速い成長を記録しています。

- 地域別では、中国東部が2025年の中国損害保険市場規模の35.88%を占め、中国中部がCAGR5.47%で最も高い成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国損害保険市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 経済成長とリスク意識の高まり | +2.8% | 全国;中国東部・北部で顕著 | 中期(2~4年) |

| 強制保険の拡大(自動車、賠償責任) | +2.1% | 全国;第2・第3層都市 | 短期(2年以内) |

| 自動車保有台数の増加 | +1.9% | 中部・西部省 | 中期(2~4年) |

| スーパーアプリ組み込み型保険エコシステム | +1.4% | 中国東部のテクノロジー拠点 | 短期(2年以内) |

| 気候関連の巨大災害・農業保険需要 | +1.2% | 全国;中部・西部農業地帯を重点 | 長期(4年以上) |

| 商業宇宙打ち上げ賠償責任ニーズ | +0.6% | 全国;宇宙産業クラスターに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

経済成長とリスク意識の高まり

2022年から2024年の景気低迷後の中国のマクロ回復は家計の購買力を高め、より多くの家庭や企業が保険を購入できるようにしています。2024年の国務院指令は、より広範な災害・健康・年金保障を求めており、中国損害保険市場に対する持続的な政策支援を示しています[1]中華人民共和国国務院、「保険業の高品質発展促進に関する意見」、gov.cn。都市化により洪水リスクの高い地域での資産密度が高まり、2024年の洪水は320億米ドルの経済損失をもたらしましたが、保険でカバーされたのはその5%に過ぎず、潜在的な需要を示しています。一帯一路構想に関連するインフラは建設遅延や政治的暴力へのエクスポージャーを高め、企業を複合リスクプログラムへと向かわせています。中国住宅地震保険プールなどの政府主導の巨大災害プールは、リスク移転への公的コミットメントを示しています。保険幹部の79%が景気減速への懸念を挙げているにもかかわらず、リスク意識がGDP成長を上回るため、長期的な楽観論が優勢です[2]J.P.モルガン・アセット・マネジメント、「2024年中国保険CIO調査」、am.jpmorgan.com。

強制保険の拡大(自動車、賠償責任)

強制自動車賠償責任の上限が死亡・傷害補償で27,778米ドルに引き上げられ、保険料収入を拡大し、中国損害保険市場の短期的な勢いを強化しています[3]Miller Canfield、「中国が強制自動車賠償責任保険を拡大」、millercanfield.com。無事故ドライバーは最大50%の割引を受けられるようになり、激しい価格競争を促しつつも普及率を高く維持しています。建設・製造業などの分野別賠償責任義務化により、自動車以外の保険料源が多様化しています。新エネルギー車(NEV)保険は、車両シェアが4.7%にもかかわらず、すでに自動車保険料の約11.5%を占めており際立っています。家庭用NEVのロス・レシオが105%を超えることで保険数理上の見直しが促され、提案されている係数調整により保険数理士がリスクをより正確に価格設定できる余地が生まれるはずです。

自動車保有台数の増加

2024年第1四半期の自動車販売は前年同期比10.6%増加し、NEVが総納車台数の30%を占め、中国損害保険市場における自動車保険の重要性を強化しています。2009年から2024年にかけて、自動車保険料収入は都市部のモビリティと所得上昇に牽引され、4倍以上に増加しました。テレマティクス保険は安全運転者に報酬を与えますが、旧来の共同保険プールに対する逆選択圧力も高めます。2025年に開始されたPing AnとFAW紅旗の提携は、自動駐車や都市ナビゲーションリスクを含む全シナリオ対応のインテリジェント運転保険を提供します。自動運転車の普及は長期的に個人ドライバーの賠償責任需要を侵食する可能性がありますが、ソフトウェア誤作動やセンサー故障に関する新たな商品ニッチを生み出すでしょう。

スーパーアプリ組み込み型保険エコシステム

組み込み型販売は顧客獲得を再構築しています。テンセントのWeSureは13億ユーザーのWeChat基盤を活用して生命・健康・財産商品をクロスセルし、アント・グループの相互宝はアリペイのジャーニーに相互扶助型健康保険を組み込むことで1億人以上の参加者を集めました。オンライン保険料収入はこの10年間で急増し、中国損害保険市場における急速なデジタル転換を裏付けています。ZhongAnのテクノロジー輸出収益は2024年に40%増加し、1億1,510万米ドルに達しました。これは従来型プレーヤーがモジュール式引受エンジンをライセンス供与していることによるものです。規制当局はデータプライバシーを保護しながらオンライン引受を支援するルールを調整し、イノベーションと消費者保護のバランスを取っています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格競争と利益率の圧縮 | -1.8% | 全国;沿岸省で最も顕著 | 短期(2年以内) |

| ソルベンシーII型資本規制の強化 | -1.4% | 全国;小規模保険会社への影響が大きい | 中期(2~4年) |

| テレマティクスによる逆選択リスク | -0.9% | 全国;都市市場に集中 | 中期(2~4年) |

| 自動運転車が自動車保険料に与える影響 | -0.7% | 全国;第1層都市での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格競争と利益率の圧縮

2024年に導入された料率自由化により、無事故ドライバーに対して最大50%の値下げが可能となり、中国損害保険市場全体で利益率が侵食されています。修理部品のインフレとNEVバッテリーコストにより保険金支払いの深刻度が高止まりし、保険料収入が増加しても合算比率が上昇しています。デジタル比較ポータルが価格の透明性を高め、顧客は素早く乗り換えるため、ブランドロイヤルティが損なわれています。小規模保険会社は資本を守るために採算の取れない種目から撤退することが多く、リスクが少数の支配的プレーヤーに集中しています。係数改革により保険料の適正化が図られる可能性がありますが、時期は不透明であり、競争は依然として激しい状況です。

ソルベンシーII型資本規制の強化

C-ROSS IIは巨大災害・信用エクスポージャーに対する資本賦課を引き上げ、保険会社は2024年に163億米ドルの債券を発行することを余儀なくされました。2025年3月のコンプライアンス規則は、経験豊富なチーフ・コンプライアンス・オフィサーと詳細なシナリオテストをさらに要求しています。小規模保険会社は保険料1元当たりのコストが不均衡に高く、合併や専門ニッチへの移行が促されています。今後制定される金融安定法は保証基金への新たな拠出を求め、拡大に利用できる資本を減少させますが、保険契約者を破綻リスクから守ることを目的としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

事業種目別:自動車保険の優位性がNEVの台頭に直面

自動車保険は2025年に保険料の50.55%を生み出し、中国損害保険市場規模の1,530億3,000万米ドルに相当します。NEVの急速な普及が保険金支払いのダイナミクスを形成しており、家庭用NEVの合算比率は105%を超え、商業用NEVの比率は200%に近づき、引受の健全性に課題をもたらしています。テレマティクス割引は安全運転者を引き付けリスクプールを歪める一方、AI支援の画像認識は検査時間を短縮し不正を抑制します。衝突回避システムは事故頻度を下げますが部品コストを引き上げ、保険数理士はロス・トライアングルの再モデル化を迫られています。見通し期間中、自動運転機能の成熟に伴い賠償責任が運転者から自動車メーカーへとシフトする可能性があり、従来の対人・対物賠償保険料は縮小する一方でテクノロジーエラー補償が開かれるでしょう。充電ステーションネットワーク向けの団体傷害保険やエンジニアリング保険など、輸送インフラに関連する財産種目も並行して増加し、多様化を加えています。

賠償責任保険は2031年にかけてCAGR12.05%を記録し、建設・製造・専門サービス企業に課される強制制度から恩恵を受けています。建設工事保険には一帯一路の融資基準を満たすための環境賠償責任条項が組み込まれるようになっています。海上・貨物保険は中国の輸出エンジンを保護し、深圳港で試験されているパラメトリック型商品は保険金支払いサイクルを短縮します。巨大災害プールが洪水・地震リスクを引き受けていますが、低い普及率は中国損害保険市場の持続的な上昇余地を示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

顧客タイプ別:政府契約が数量成長を牽引

政府・国有企業は2025年の保険料の32.86%を占め、大規模な輸送・エネルギープロジェクトに牽引されています。フレームワーク入札は通常、財産保険・賠償責任保険・事業中断保険の条項を束ねており、全省にわたる保険金支払いネットワークを持つ保険会社が有利です。競争入札により利益率は圧縮されますが、安定性と規模が価格圧力を相殺しています。自動車・電子機器・石油化学分野の大手民間企業は、政治的暴力やサイバー特約を含む高度なグローバルプログラムを求めています。

中小企業はデジタルポータルが見積もりから契約締結までの時間を短縮し書類作業を削減するため、CAGR6.31%で最も速く拡大しています。Ping Anのエコシステムは2億4,200万人の個人顧客を支援し、マイクロ企業に795億米ドルを融資することで、財産総合保険や使用者賠償責任保険などの補償のクロスセル経路を生み出しています。個人消費者はスーパーアプリを通じて付加的な傷害保険や住宅保険をますます採用しており、保険料の源泉を広げ、中国損害保険市場内のロングテール分散を高めています。

販売チャネル別:デジタルプラットフォームが代理店優位に挑戦

代理店ネットワークは依然として保険料の33.92%を占め、複雑な補償に対する個人的な関係と地域サービスを中心としています。多くの代理店がタブレット型引受ツールを導入し、処理時間を短縮して存在感を維持しています。ブローカーは多国籍・高損害額の契約を管理し、グローバル再保険会社にファカルタティブ層を出再して引受能力を確保しています。

しかしデジタルプラットフォームはCAGR8.58%で最も高い成長を示し、中国損害保険市場における重要な変革主体となっています。WeSure、ZhongAn、相互扶助型コレクティブはリアルタイムデータフィードを統合して価格設定を最適化しています。バンカシュアランスは農村部の郡で信用保険と農作物保険の共同マーケティングにより成長し、直接販売ポータルは標準化された自動車・旅行・ガジェット保険でシェアを獲得しています。電子商取引プレーヤーとのアフィニティ契約は配送保険や販売者賠償責任保険を組み込み、追加の獲得費用なしに保険料を積み増しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

中国東部は保険料の35.88%を生み出し、上海の67社の保険会社クラスターと臨港自由貿易区の再保険ゲートウェイが基盤となっています。密集した製造業、グローバルサプライチェーン、活発なテックスタートアップが海上保険・貿易信用保険・サイバー保険・賠償責任保険の需要を高めています。台風と揚子江の洪水が繰り返し巨大災害リスクをもたらしており、2024年の関連損失のうち保険でカバーされたのは5%に過ぎず、成長余地を示しています。外資系保険会社は上海でパイロット商品を構築してから全国展開しており、中国損害保険市場における同地域のイノベーションハブとしての地位を強化しています。

中国中部は2031年にかけてCAGR5.47%で最も速い成長を示しています。政府主導の都市化が住宅・商業用不動産プロジェクトを推進し、すべてに建設工事保険と公衆賠償責任保険が必要です。精密農業補助金を背景に農業保険の普及が加速し、天候指数型商品が干ばつや洪水から保護します。一帯一路の鉄道・高速道路リンクがエンジニアリング保険プールを拡大し、保険会社のリスクエンジニアリングサービスを促進しています。河南省・湖北省の製造業成長が使用者賠償責任保険と製品汚染保険を加え、保険料ミックスを強化しています。

中国北部は北京の政策機構と鉄鋼産業を中心に、保証保険と環境賠償責任保険が必要です。中国西部は鉱業・水力発電・太陽光発電所を組み合わせており、遠隔地の地理的条件が販売を困難にしているため、デジタルチャネルがその空白を埋めています。資源プロジェクトには操業開始遅延保険や請負業者総合保険が必要であり、ニッチな機会を生み出しています。両地域の保険普及率は沿岸部平均を下回っており、所得と意識の向上に伴い中国損害保険市場が拡大する余地が残されています。

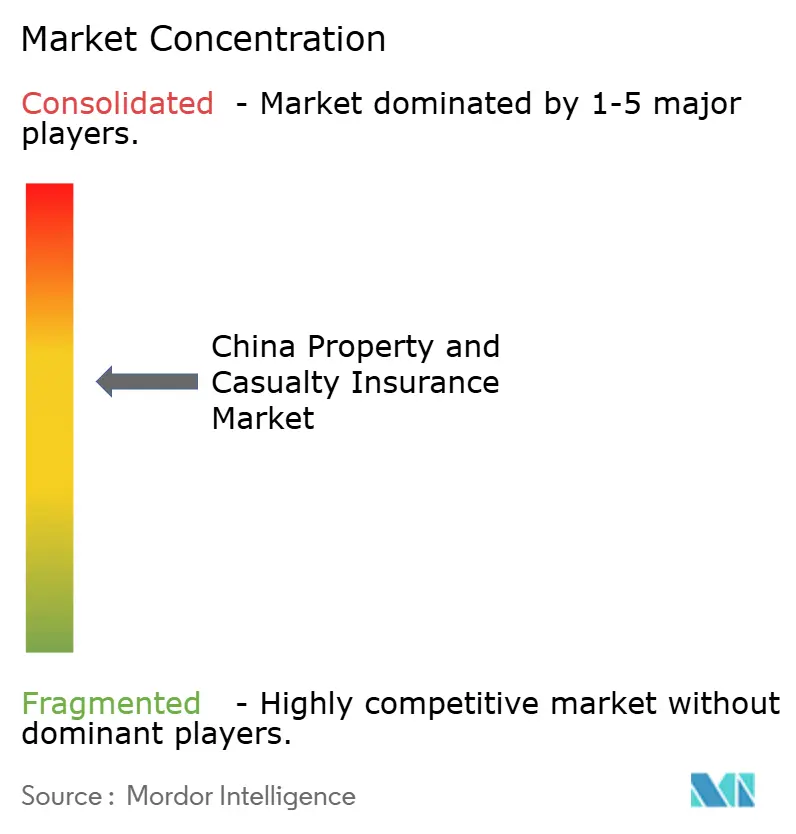

競合状況

市場は中程度の集中度を示しています。PICC損害保険、Ping An、China Pacificが保険料収入をリードしていますが、上位5社の合算シェアは保険料シェアの半分以上を占めており、機動力のある挑戦者にも余地があることを示しています。PICCは全国支店網と政府との緊密な関係を活用してインフラ契約を確保しています。Ping AnのAI駆動の引受・保険金支払いロボットは2億4,200万人の顧客にサービスを提供し、健康保険と財産保険のクロスセルを支えています。China Pacificは海上保険のルーツを活かして輸出貨物・船体保険を支配し、中部省でエンジニアリング種目を拡大しています。

デジタルネイティブのZhongAnは2024年に保険料を24.7%増加させ、保険管理システムスタックを既存プレーヤーにホワイトラベルで提供することで、バランスシートの規模ではなくテクノロジーでの競争を体現しています。外資系再保険会社は上海での引受能力を拡大しており、AXAによる中国再保険部門のリブランドは広範な戦略的コミットメントを示しています。BNPパリバ・プルデンシャルなどの国境を越えた合弁事業が許可を取得し、新たな保険数理技術とエンタープライズリスクフレームワークを注入しています。

戦略的動向はアナリティクス、IoT、エコシステムパートナーシップに集中しています。Zhibaoの2025年のPICCおよびMunich Reとの提携は中産階級の医療需要を標的とし、テクノロジー・資本・販売を融合させています。保険会社は農業保険向けにブロックチェーン保険金台帳を試験運用し、不正を抑制して数週間ではなく数日で決済することを目指しています。C-ROSS II資本規制は規模の小さいプレーヤーに圧力をかけ、合併の議論と市場リーダーによる無機的拡大の可能性を高めています。現在損失を出している巨大災害保険とNEV引受は、リモートセンシングデータとバッテリー健全性テレマティクスを統合できる保険会社にとってのホワイトスペース領域であり、中国損害保険市場をデータ駆動型の差別化へと位置付けています。

中国損害保険業界リーダー

中国人民保険股份有限公司

Ping An Insurance

China Pacific Insurance Company Limited

China Continent Property & Casualty Insurance Company Limited

China Life Insurance (Group) Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Ping An損害保険とFAW紅旗が、自動駐車と都市ナビゲーションをカバーするインテリジェント運転保険パッケージを発売しました。

- 2025年1月:Zhibaoテクノロジー、PICC、Munich Reが成長する中産階級向けの新たな医療費商品で提携しました。

- 2024年10月:AXAがXL再保険中国をAXA国際再保険(上海)有限公司にリブランドしました。

- 2024年12月:国家金融監督管理総局(NFRA)が銀行と保険会社を対象としたデータセキュリティガイドラインを発表しました。これらの措置により金融セクター全体のサイバーリスク管理が強化されました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、中国の損害保険(P&C)市場を、暦年中に中国本土の個人・企業・政府機関に販売された非生命保険種目(自動車、企業財産、住宅所有者、賠償責任、海上・貨物、農業、工事、信用・保証、傷害、その他短期健康保険)について、認可保険会社が計上した元受正味保険料と定義する。

適用除外範囲:生命保険、年金、再保険、およびオフショアで引き受けられたリスクは本フレームの対象外とする。

セグメンテーション概要

- 事業種目別

- 自動車

- 企業財産

- 住宅所有者

- 賠償責任

- 海上・貨物

- 農業

- エンジニアリング・建設

- 信用・保証

- 傷害・短期健康

- その他非生命保険

- 顧客タイプ別

- 個人

- 中小企業

- 大企業

- 政府・国有企業

- 販売チャネル別

- 直接販売

- 代理店

- ブローカー

- バンカシュアランス

- デジタルプラットフォーム・スーパーアプリ

- アフィニティ・パートナーシップ

- 地域別

- 中国東部

- 中国北部

- 中国西部

- 中国中部

詳細な調査方法論とデータ検証

一次調査

北京、上海、広東、四川にわたる引受責任者、損害管理マネージャー、デジタルブローカー創業者、および地方規制当局との半構造化インタビューにより、料率改定、スーパーアプリ内の組込型保険の保険料規模、およびC-ROSS II資本バッファーの予想影響を検証した。

フリートオーナーおよびSMEへのフォローアップ調査により、公開情報では把握できない平均保険料率および保有行動を明確化した。

デスクリサーチ

国家金融監督管理総局、交通運輸部、中国アクチュアリー協会、UN Comtradeなどの一次公開情報源から過去の保険料、損害率、資本規制、および自動車保有台数統計をマッピングし、保険会社の有価証券報告書(10-K)、投資家向け資料、および信頼性の高い報道機関の開示情報で補完した。D&B Hooversによる企業財務データおよびDow Jones Factivaによるディールフロー情報を含む一部の有料データベースは、引受ポートフォリオおよびチャネル動向に関する詳細なコンテキストを提供した。このリストは例示であり、事実の検証、時系列の断絶の調整、および規制改正の把握のために多数の追加文書が参照された。

市場規模推計・予測

NFRA届出および地域別自動車登録台数を基準とした2024年元受保険料のトップダウン再構築により需要プールを確定し、主要保険会社のボトムアップ集計との相互検証を実施した。主要モデル変数には、新エネルギー車(NEV)保有台数の成長、1台当たり平均自動車保険料、巨大災害損害率、ソルベンシー比率ガイダンス、デジタルチャネル普及率、および義務付けられた賠償責任補償が含まれる。予測にはARIMAフレームワークとシナリオ分析を組み合わせた手法を用い、GDPおよびインフラ支出のマクロ変動に対応した調整を行い、係数は一次調査のコンセンサスに基づいてチューニングされている。ニッチ種目のボトムアップ推計が不十分な場合は、隣接省からの補間および慎重なローディングファクターによりギャップを補完した。

データ検証・更新サイクル

アウトプットはソルベンシー届出との乖離チェックを受け、偏差が事前設定の閾値を超えた場合はアナリストが情報源に再確認を行い、公表前にシニアレビュアーが承認する。Mordorのアナリストはモデル全体を毎年更新し、大規模自然災害や突発的な規制変更などの重要事象に対しては中間アップデートを発行する。

MordorによるP&C保険ベースラインが信頼性を持つ理由

公表推計値は、企業が採用する製品スコープ、基準日、および保険料エスカレーションルールの違いにより大きく異なる場合がある。NFRAが報告する保険料を中心に据え、検証済みのNEVおよび賠償責任引受率を重ね合わせ、毎年前提条件を見直すことで、Mordor Intelligenceはクライアントが透明性のある変数に遡及できるベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要乖離要因 |

|---|---|---|

| USD 302.71 B | Mordor Intelligence | - |

| USD 267.27 B | Global Consultancy A | 組込型保険料を除外し、インフレ再基準化なしに2023年の為替レートを使用している |

| USD 242.12 B | Industry Association B | スコープを自動車、財産、海上種目に限定し、傷害および短期健康保険料を除外している |

この比較は、スコープの相違と静的な価格設定が大半の乖離を説明することを示している。これに対し、本モデルは全種目カバレッジ、リアルタイム為替レート、および動的な保険料トラジェクトリを組み合わせており、戦略的計画の信頼できる出発点となる数値を提供する。

レポートで回答される主要な質問

中国損害保険市場はどのくらいの速さで成長していますか?

2026年の3,340億8,000万米ドルから2031年には5,473億2,000万米ドルへと拡大し、CAGR10.36%を反映すると予測されています。

最も高い成長ポテンシャルを持つ事業種目はどれですか?

賠償責任保険は2031年にかけてCAGR12.05%で成長すると予測されており、建設・製造・専門職セクターにわたる強制補償規則の拡大により首位に立っています。

新エネルギー車が引受利益率に課題をもたらしている理由は何ですか?

修理・バッテリー交換コストがNEVの合算比率を105%超に押し上げる一方、厳格な料率上限が価格調整を制限し、収益性を圧迫しています。

スーパーアプリは販売においてどのような役割を果たしていますか?

WeChatやアリペイなどのプラットフォームは、日常のデジタルジャーニーにパーソナライズされた保険を組み込み、デジタルチャネルがCAGR8.58%で成長し獲得コストを削減することを可能にしています。

最終更新日: