ニュージーランド損害保険市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

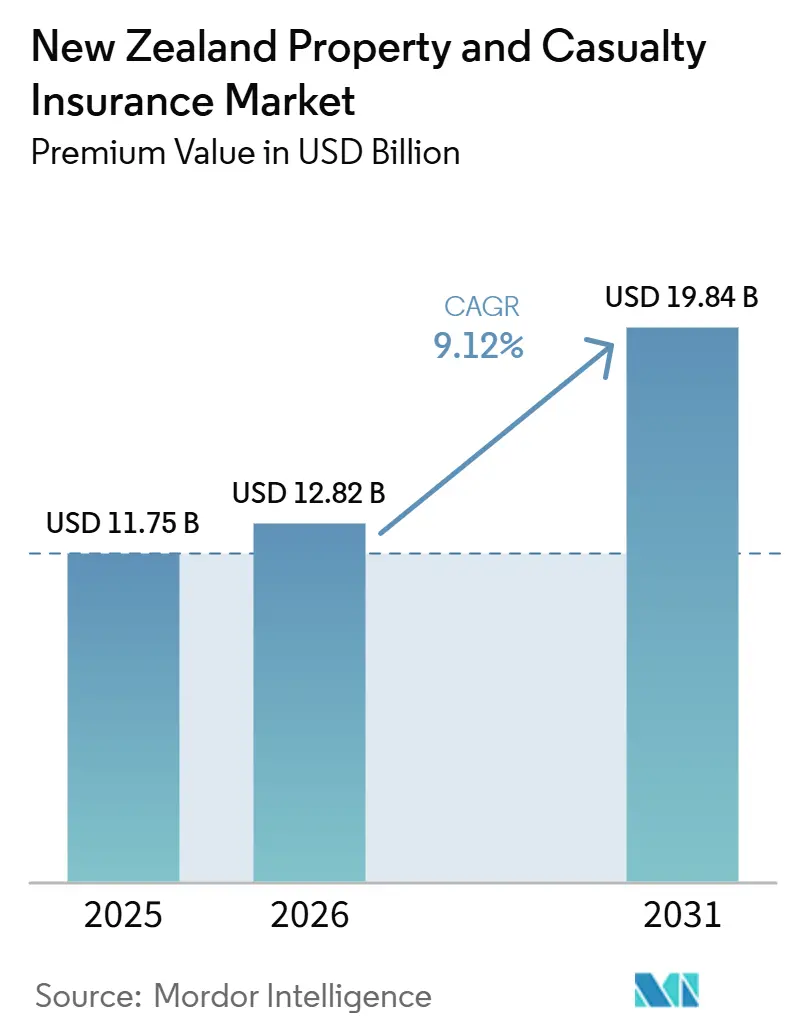

| 基準年の市場規模 (2025) | 11.75 十億米ドル |

| 市場規模 (2026) | 12.82 十億米ドル |

| 市場規模 (2031) | 19.84 十億米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュージーランド損害保険市場分析

ニュージーランド損害保険市場の規模は、保険料ベースで2025年に117億5,000万米ドルと評価され、2026年の128億2,000万米ドルから2031年には198億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.12%となっている。

不動産価値の上昇、気候関連損失の増大、リスクベース料率設定に向けた規制の動き、および引受・販売全般にわたるデジタル化の急速な進展により、保険料収入は広範に拡大している。最新のニュージーランド準備銀行保険益計算書において、正味収入保険料は127億米ドルに達しており、同セクターの健全な収益基盤が確認されている。特にサイクロン・ガブリエルによる9億3,000万米ドルの損害を受けて再保険コストが上昇しており、平均保険料は23%引き上げられている。不動産インフレ、中小企業のリスク意識の高まり、および透明性に関する規制当局の要請により、十分な資本を有する保険会社はシェア獲得に有利な立場にある一方、中小規模の保険会社は料率設定および資本戦略の見直しを迫られている。全体として、ニュージーランド損害保険市場は、巨大災害エクスポージャーの増大および資本コスト圧力にもかかわらず、引き続き底堅さを示している。

主要レポートのポイント

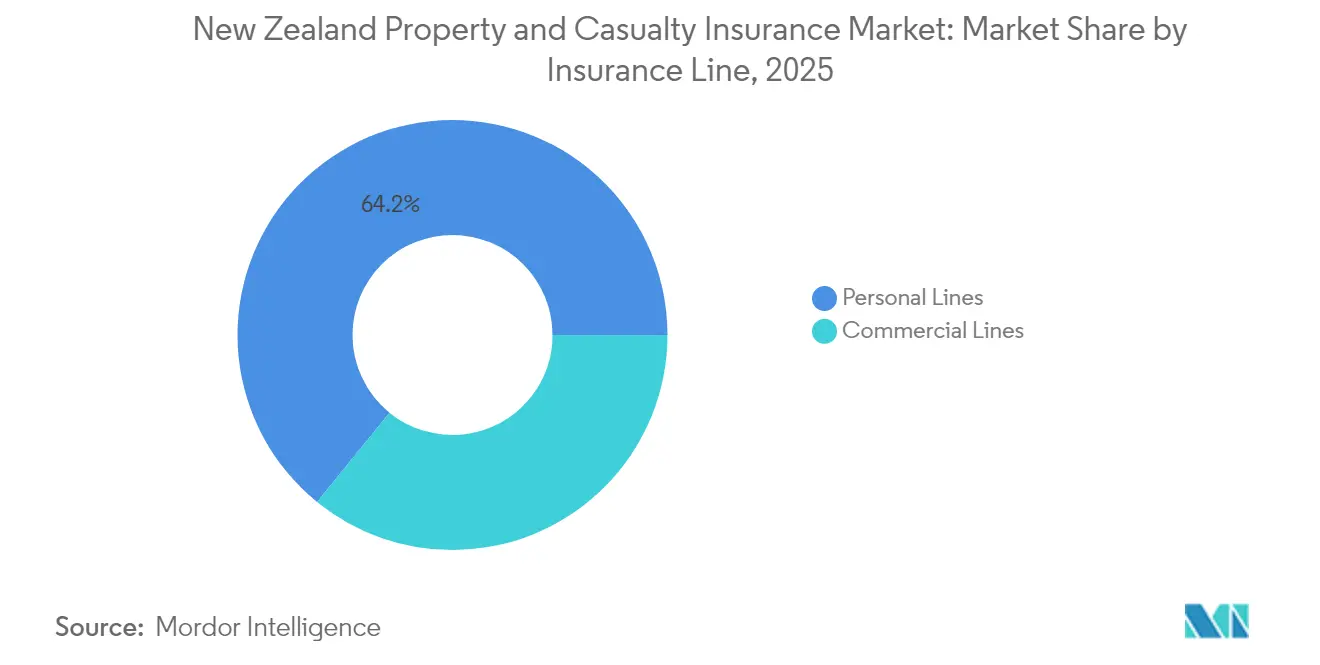

- 保険種別では、個人向け保険が2025年の収益シェアで64.15%をリードし、法人向け保険は2031年にかけて最速の9.41%のCAGRを達成しました。

- 補償タイプ別では、財産保険が2025年のニュージーランド損害保険市場シェアの54.05%を占め、特殊・新興補償タイプは2031年にかけて11.78%のCAGRで拡大する見込みです。

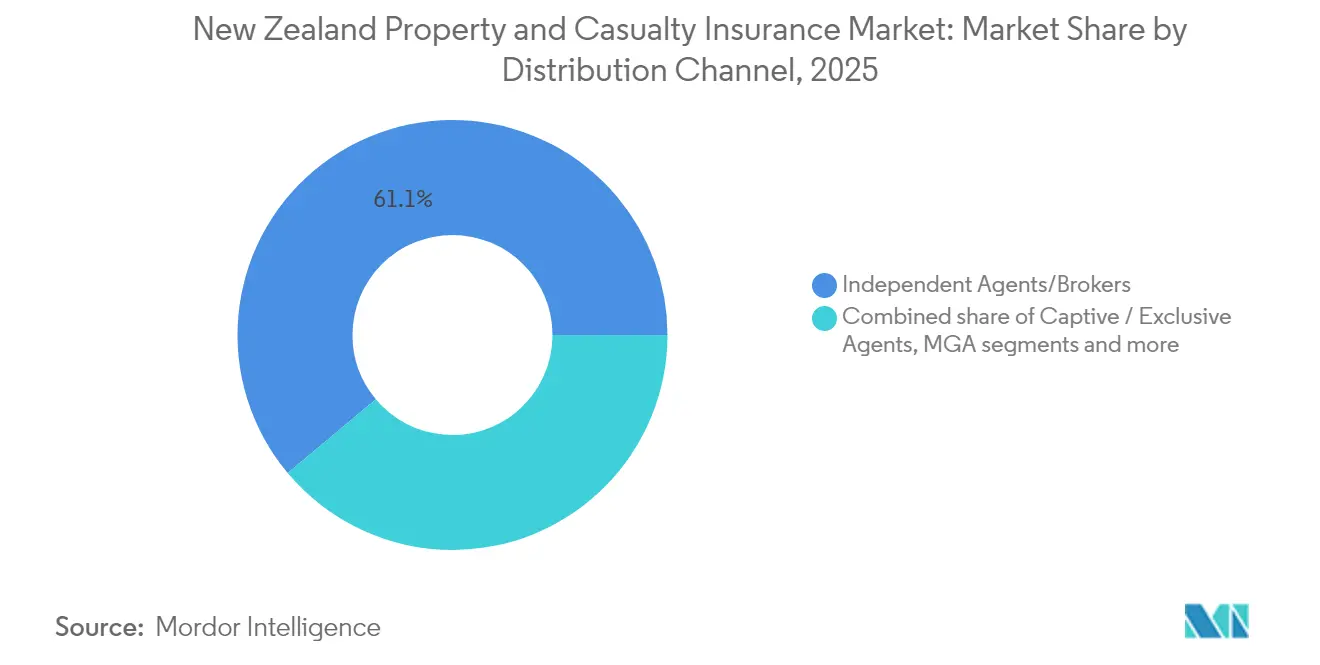

- 販売チャネル別では、独立代理店・ブローカーが2025年の保険料の61.10%を占め、組込型・パートナープラットフォームは2031年にかけて7.45%のCAGRで成長すると予測されています。

- エンドユーザー別では、個人が2025年のニュージーランド損害保険市場規模の52.55%を占め、大企業は2026年から2031年にかけて9.02%のCAGRで成長すると予測されています。

- 地域別では、北島が2025年の保険料の52.85%を占め、2031年にかけて最速の7.15%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ニュージーランド損害保険市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不動産価値の上昇と建設コストの増大 | +2.1% | オークランド、ウェリントン、クライストチャーチ | 中期(2~4年) |

| 住宅所有者および中小企業における保険意識の高まり | +1.8% | 全国の都市部 | 長期(4年以上) |

| リスクベース料率設定と透明性に向けた規制の推進 | +1.4% | 全国 | 短期(2年以内) |

| 気候関連事象の頻度・深刻度の増大 | +2.3% | 北島沿岸部への影響が大きい | 長期(4年以上) |

| インシュアテックによるマイクロ補償の拡大 | +0.9% | 全国、主要都市での早期導入 | 中期(2~4年) |

| 農業・気候リスク向けパラメトリック商品 | +0.7% | 農村地域、特に南島の農業地帯 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

不動産価値の上昇と建設コストの増大

サプライチェーンのボトルネックと労働力不足が深刻化する中、建設コストのインフレは一般インフレを上回るペースで進みました。ニュージーランド準備銀行の金融安定報告書は、再建コストの上昇と再保険料率の上昇が保険金額を押し上げたことにより、住宅保険料が消費者物価指数(CPI)の伸びを上回るペースで上昇していることを指摘しています[1]ニュージーランド準備銀行、「金融安定報告書2025年5月」、rbnz.govt.nz。オークランドおよびウェリントンの不動産価格の上昇は、不動産市場が軟調なサイクルにある中でも保険料の上昇圧力を持続させています。高度な評価分析を持つ保険会社は、支払能力を維持しつつ契約上の義務を果たすため、より頻繁に保険料を再設定しています。再建指数が変動した際に補償額が自動的に調整されるダイナミックな保険金額条項が一般化しつつあります。パンデミック後に回帰した商業デベロッパーも、特にプロジェクト固有の補償や建設業者向け保険を中心に保険料収入を押し上げています。

住宅所有者および中小企業における保険意識の高まり

新型コロナウイルス感染症(COVID-19)はビジネスモデルを変容させ、多くの中小企業が保険に未加入または過少加入の状態に置かれました。この課題に対し、保険会社はアウトリーチ活動と簡素化されたデジタルオンボーディングを通じて対応しています。サイバーリスク、事業中断、賠償責任エクスポージャーを周知する政府・業界プログラムが、特にスタートアップが集積する都市部での加入増加を促進しています。デジタルブローカーや直販ポータルは書類手続きを削減し、即時見積もりを可能にすることで、初めて保険に加入する顧客をニュージーランド損害保険市場に取り込んでいます。リモートワークに伴うサイバー脅威への意識の高まりにより、財産、賠償責任、サイバー保護を組み合わせたバンドル型保険への需要が高まっています。これらのトレンドは総じて保険料収入の勢いを加速させるとともに、市場のリスクプールを拡大しています。

リスクベース料率設定と透明性に向けた規制の推進

ニュージーランド準備銀行による保険(健全性監督)法の見直しと、導入が予定されている金融機関行為規制(Conduct of Financial Institutions)制度は、根本的なリスクを反映した詳細な料率設定を求めています。保険会社は現在、地震、洪水、建設特性に基づいて保険料を差別化しており、地域ごとの料率格差が生じています[2]ニュージーランド財務省、「住宅建物保険のモニタリング」、treasury.govt.nz。公正行為義務は明確な情報開示を義務付け、消費者の理解を深めるとともに、データ活用能力の高い保険会社に競争上の優位性をもたらしています。コンプライアンスコストは中小規模の事業者に重くのしかかり、テクノロジーパートナーシップや再保険会社からの資本支援を促進しています。また、財務省による住宅建物保険料のモニタリングは透明性を強化し、消費者行動と保険会社の戦略に影響を与えています。

気候関連事象の頻度・深刻度の増大

サイクロン・ガブリエルと北島洪水による保険損失は合計13億8,000万米ドルを超え、脆弱性が浮き彫りになりました[3]Artemis、「北島洪水の保険損失推定額:22億3,000万ニュージーランドドル」、artemis.bm。保険評議会は悪天候による保険金請求が402%急増したことを記録しています。保険会社は巨大災害モデル、早期警戒システム、および事象発生後に迅速に支払いを行うパラメトリックトリガーへの投資を進めています。スイス・リーのシグマ調査結果は、中程度の深刻度の事象が過大な損失をもたらすという傾向への移行を裏付けています。地震委員会は再保険を57億米ドルに増額し、システミックリスクを緩和しています。気候変動に強い引受と農業向けパラメトリック補償は、ニュージーランド損害保険市場における重要な成長の柱となっています。

制約要因影響分析*

| 制約要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 収益性に影響を与える壊滅的な自然災害 | −1.9% | 全国の地震・洪水リスク地域 | 短期(2年以内) |

| アフォーダビリティギャップとデータプライバシーの制約 | −1.2% | 沿岸地域および全国的な規制環境 | 中期(2~4年) |

| 再保険・資本コストの上昇 | -1.6% | 全国、国際再保険エクスポージャーを持つすべての保険会社 | 中期(2~4年) |

| テレマティクスおよびIoT普及を制限するデータプライバシーの障壁 | -0.8% | 全国、規制コンプライアンス要件を伴う | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

収益性に影響を与える壊滅的な自然災害

サイクロン・ガブリエルはノースランドで約6億2,000万米ドルの損害をもたらし、4,000件の住宅保険金請求が申請されました。ニュージーランド準備銀行は、極端な事象においては政府がより大きな負担を担う可能性があると警告しています。Towerは再保険のより多くの層がトリガーされることを見込んでいます。高価値都市回廊への集中したエクスポージャーは分散効果を制限し、同一シーズンに複数の災害が発生した場合の支払能力への圧力を強めます。グローバルな再保険市場は引受能力の急激な制約と料率上昇で反応しており、引受マージンを圧迫しています。

アフォーダビリティギャップとデータプライバシーの制約

ハザードリスクにさらされた郊外では30%を超えることもある保険料の急騰が、過少保険や保険契約の失効リスクをもたらしています。沿岸部や地震リスクゾーンの世帯や中小企業は補償を削減したり免責金額を引き上げたりしており、保護ギャップが拡大しています。テレマティクスベースおよびIoT対応の保険は詳細な料率設定を可能にしますが、ニュージーランドのプライバシー法に基づくデータガバナンスの懸念から普及が遅れています。保険会社にとっては、資本コストの上昇の中での低い加入率が逆選択リスクを生み出し、ニュージーランド損害保険市場における成長ポテンシャルを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種別:法人向け保険がデジタルイノベーションを牽引

法人向け保険は2026年から2031年にかけて9.41%のCAGRを達成し、ニュージーランド損害保険市場全体を上回るペースで成長しました。サイバーリスクへの意識の高まりと契約上の賠償責任要件の厳格化に伴い、保険料収入は増加しています。法人向け保険のニュージーランド損害保険市場規模は、上記の成長ペースで2031年までに72億4,000万米ドルに達すると予測されています。法人向け保険の中では、企業がガバナンス体制を強化する中、サイバー保険、専門職賠償責任保険、役員賠償責任(D&O)保険が二桁成長を記録しています。保険会社は多要素リスク評価プラットフォームを組み込み、進化する規制要件に対応したダイナミックな保険限度額と特約を実現しています。

個人向け保険は、強制自動車保険の普及と住宅保険の広範な浸透により、2025年に64.15%のシェアを保持し、収益の柱であり続けています。価格に敏感な消費者は、保険料の上昇に伴い免責金額の引き上げや第三者自動車保険への切り替えを選択しています。モバイルアプリを通じて提供される走行距離連動型自動車保険は、テクノロジーに精通したドライバーの間で支持を得ています。物流事業者がフリートのデジタル化を進め、テレマティクス連動型補償を求める中、商業用自動車ポートフォリオも拡大しています。ギグエコノミー従事者やフリーランサーを対象とした特殊マイクロ補償は、当セクターの適応力を示しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

補償タイプ別:気候圧力の中での財産保険の優位性

2025年、財産保険セクターは保険料の54.05%を占め、高い住宅所有率と住宅ローンに連動した保険契約の普及を裏付けています。2031年までに、ニュージーランド損害保険市場の財産保険セグメントは107億米ドルを超え、約9.68%のCAGRで成長すると予測されています。巨大災害による料率上昇、適応型保険金額条項、詳細なリスクベース料率設定が成長を牽引しています。保険会社はポートフォリオのセグメンテーションに高度な洪水・地震モデルを活用しており、地域ごとの保険料格差とリスク軽減インセンティブをもたらしています。さらに、自然災害の頻度の増加とリスク管理に関する規制の強調により、保険会社は革新的な引受慣行を採用し、保険金請求管理プロセスを強化することを余儀なくされています。

パラメトリック地震商品、農業向け気象インデックス補償、サイバー特約を先導とする特殊・新興保険は最も成長の速いセグメントであり、11.78%のCAGRで拡大しています。これらの商品は特定の進化するリスクに対応し、ニッチ市場に特化したソリューションを提供しています。訴訟の増加に対する意識の高まりとともに、賠償責任保険は法的精査の強化と企業の潜在的な賠償責任への備えの必要性の高まりに牽引され、安定した一桁台の成長を経験しています。顧客維持率の向上と引受手続きの簡素化のため、保険会社は中小企業向けに公衆賠償責任保険と財産保険をバンドル化しています。このバンドル戦略は保険プロセスを合理化するだけでなく、顧客との長期的な関係を強化します。継続的なインフラ整備と住宅再開発は、大規模プロジェクトに関連するリスクの軽減と規制基準への準拠確保において重要な役割を果たす建設関連の建設業者保険および保証保険によって支えられています。

販売チャネル別:デジタルトランスフォーメーションの加速

2025年、独立代理店・ブローカーはニュージーランドの複雑なリスク環境を反映し、61.10%の支配的なシェアを保持しました。組込型・パートナープラットフォームチャネルは堅調な7.45%のCAGRで成長しており、住宅ローン、不動産、電子商取引の取引に保険をシームレスに組み込み、利便性を重視する顧客に訴求しています。個人向け保険、自動車、旅行セクターではオンライン直販が増加している一方、ブローカーは法人向け保険の引受において引き続き重要な役割を果たしています。ニュージーランド損害保険市場におけるハイブリッド型販売モデルにより、アドバイザーは保険会社のポータルを活用して即時見積もりと電子署名を取得し、販売プロセスを効果的に合理化しています。

保険引受代理業者(MGA)は、グローバルな再保険会社からの特殊引受能力を海上貨物や専門職賠償責任などのローカルニッチに提供することで、その存在感を拡大しています。これらの代理業者はグローバルな再保険会社とローカル市場の橋渡し役として重要な役割を果たし、特定の地域ニーズに対応した特化型ソリューションを提供しています。バンカシュアランスは金融機関行為規制(Conduct of Financial Institutions)制度の監視下に置かれており、銀行はアドバイザリーおよびコミッション体制の見直しを進めています。この規制上の精査は、銀行がより透明性の高い慣行を採用し、顧客の信頼を高めることを促しています。テクノロジーの面では、インシュアテックブローカーがAI駆動型レコメンデーションシステムの実験を進めており、単一のデータ入力を活用して多様な補償のクロスセルを実現しています。これらのテクノロジーの進歩は業務効率を向上させ、パーソナライズされた保険ソリューションを提供することで顧客体験を向上させています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:大企業が成長を牽引

2025年、個人は保険料の52.55%を占めました。このグループは、包括的な全リスク補償を選択する富裕層世帯と、コスト管理のために特約を削減する節約志向の家族に分かれています。個人セグメントは、保険の恩恵に対する意識の高まりと多様なニーズに対応したカスタマイズ可能な保険商品の普及に牽引され、市場を引き続きリードしています。規制コンプライアンスの複雑さとサイバー脅威に直面する大企業は9.02%のCAGRを示しており、特化型ソリューションへの需要を裏付けています。2031年までに、ニュージーランド損害保険市場における大企業のシェアは28.6%に近づき、企業がリスク管理と業務レジリエンスをますます優先する中、個人購入者との差を縮めていく見込みです。

中小企業は依然として過少保険の状態にありますが、デジタルオンボーディングとモジュール型商品がアフォーダビリティと補償のギャップを埋めることで、有望な機会を提供しています。保険プロセスへのテクノロジーの導入は、中小企業のアクセスをさらに容易にし、固有のリスクに効果的に対処できるようにすることが期待されています。ガバナンスへの期待の高まりの中、公共部門機関や非営利団体はコンプライアンスの確保と潜在的なリスクの軽減のため、より包括的な賠償責任プログラムを採用しています。気候変動がキャッシュフロー計画に与える影響が増大する中、特に農業や観光業の零細企業は、パラメトリック気象保険の加入を増やすことが期待されています。この変化は、気候リスクへの意識の高まりと小規模事業者のニーズに特化した革新的な保険商品の開発によって支えられる見込みです。

地域分析

北島は2025年の保険料の52.85%を占め、2031年にかけて7.15%のCAGRを記録する見込みです。オークランドの急騰する不動産価値は保険金額を押し上げ、ウェリントンの地震リスクプロファイルは高度な商業用不動産引受を促進しています。最近の北島洪水とサイクロン・ガブリエルによる保険損失は13億8,000万米ドルを超え、巨大災害リスクへの意識を強化しています。保険会社が洪水・地盤不安定データを料率設定モデルに組み込む中、郵便番号ごとの料率差別化が拡大しています。北島のニュージーランド損害保険市場は、都市型マンション開発やフィンテック融資アプリにバンドルされた組込型補償から追加的な保険料収入を獲得しています。

南島は2025年の保険料の47.15%を占め、農業・観光経済に支えられています。FMGの深い農村部への浸透とGuidewire Cloudへの移行は、パラメトリック商品や気候インデックス商品の拡大を可能にする立場に同社を置いています。クライストチャーチの地震後の再建は、全国の建築基準と保険会社の損失軽減戦略に引き続き影響を与えています。高山性気候は北島のサイクロンとは異なる洪水・降雪エクスポージャーをもたらし、地域固有の免責金額構造を促しています。農業法人は牛乳価格と牧草リスクをヘッジするために気象インデックス補償を採用しており、特殊保険の勢いを高めています。

島間の対比は販売チャネルにも及んでいます。ブローカーは農村部の南島でより強固な存在感を持つ一方、デジタルチャネルはオークランドとウェリントンでより速く浸透しています。財務省のモニタリングは、リスクベース料率設定の精緻化後にウェリントンなどの地震ゾーンで保険料が低下している一方、洪水リスクの高い低地郊外では二桁の上昇に直面していることを示しています。高リスク沿岸地域からの管理された撤退に関する政府の議論は、将来の需要を再形成する可能性があります。総じて、地域ごとの特性がニュージーランド損害保険市場の多様化した成長を支えています。

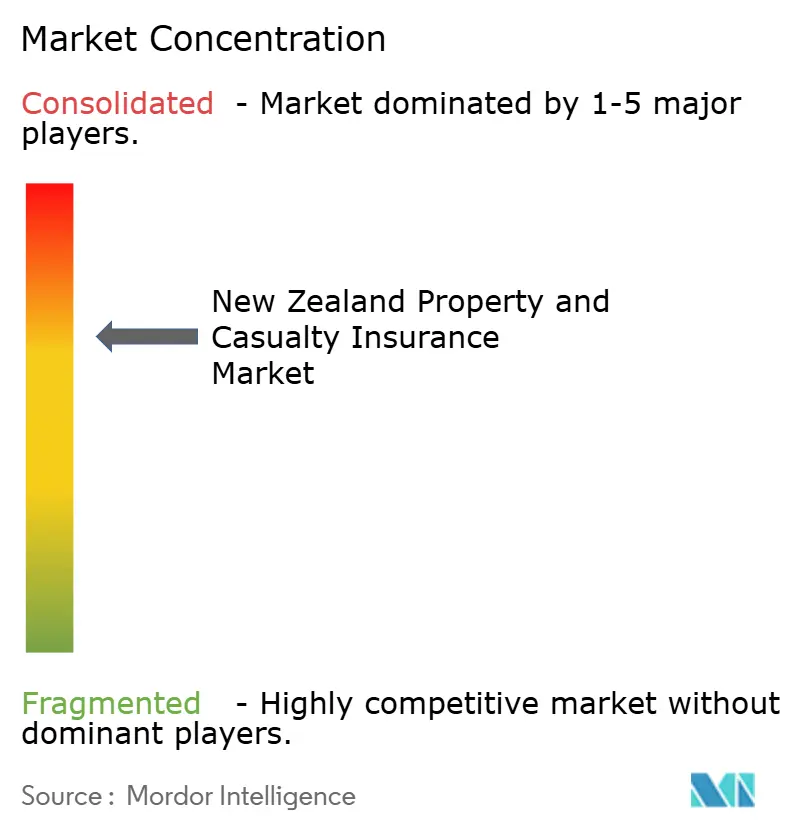

競争環境

市場は中程度の集中度を示しています。2025年、IAG New Zealandは最高の正味収入保険料と保険利益でトップに立ち、リーダーシップの地位を確固たるものにしています。これに続くのが、SuncorpのVero、AA Insurance(Suncorpとの合弁会社)、Tower、FMG、そしてDeltaやAndoなどのニッチプレーヤーです。FMGは7万人の農村部会員と、競争上の優位性を強化するB Corp認証を持つ強固なロイヤルティ基盤を誇っています。一方、Towerのクラウドネイティブのコアシステムはデジタル新規契約の60%のシェアを獲得し、顧客獲得を大幅に加速させ、業務効率を向上させています。

戦略的な動きは市場全体でのテクノロジーシフトを浮き彫りにしています。IAGによるFRISSクレーム分析の導入は生産性を47%向上させ、保険金請求プロセスの合理化における高度な分析の可能性を示しました。FMGのGuidewire Cloudへの移行は大規模イベントへの対応能力を強化し、顧客サービスの向上を可能にしています。国際的なプレーヤーが競争を激化させています:日本生命によるResolution Life Asiaの買収はAcendaを誕生させ、生命・一般保険パートナーシップ分野に新たな資本を注入し、競争環境を拡大しました。Market Lane Insurance Groupはクライストチャーチに引受代理業者を設立し、市場をさらに多様化させました。インシュアテックのCoveとGreenlight Reinvestmentのパートナーシップは、デジタルMGAへの投資家の関心の高まりを示しており、保険業界におけるデジタルトランスフォーメーションへの広範なトレンドを反映しています。

再保険のトレンドは市場戦略を形成し、業務上の意思決定に影響を与えています。地震委員会の約57億米ドルという印象的な再保険タワーは民間保険会社の基準を設定し、リスク管理のベンチマークを提供しています。しかし、グローバルな料率硬化は中小規模の事業者に課題をもたらし、適応または代替戦略の模索を迫っています。一部の企業はキャプティブ保険に転換し、プライマリー補償を超えた自己資金調達を行っており、リスクアドバイザーはこのトレンドが勢いを増す中で注視しています。大手プレーヤーはその規模とリソースにより金融機関行為規制(CoFI)コンプライアンスで優位に立つ一方、中小規模の相互保険会社はガバナンスコストを分散させ競争力を維持するためにパートナーシップや合併を検討しています。パラメトリックトリガーと組込型補償における革新は、ニュージーランド損害保険市場の将来を形成しており、商品差別化と顧客エンゲージメントの重要な推進力としてますます認識されています。

ニュージーランド損害保険業界リーダー

IAG New Zealand Ltd

Suncorp Group – Vero Insurance NZ Ltd

Tower Ltd

FMG Insurance Ltd

AA Insurance Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ニュージーランド市場への進出を目指すPPS Mutualは、ウィリアム・リンチをCEOに、レン・エリキスをCOOに任命しました。これらの任命は、同社が事業開始に必要なライセンスを待つ中、ニュージーランド準備銀行の承認を条件としています。

- 2025年1月:Envest Groupは地元の保険引受代理業者の株式を取得し、市場における地位強化への戦略的注力を示しました。この動きは、企業が競争力の強化を目指す中、仲介セグメント内での統合という継続的なトレンドを反映しています。

- 2025年1月:ProtectaはAssurantへのリブランドを完了し、アジア太平洋地域全体でAssurant Vehicle Careを展開しました。このイニシアチブは、商品ラインナップの拡充と地域でのブランドプレゼンスの強化に向けた重要な一歩を示しています。

- 2024年12月:日本生命はResolution Life Australasiaおよびメットライフ生命の20%の株式を取得することに合意し、新たなAcendaブランドを創設しました。ニュージーランド準備銀行(RBNZ)および金融市場庁(FMA)による、金融機関行為規制(CoFI)の調整を含む発表がなされました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ニュージーランドの損害保険(P&C)市場を、個人・商業財産、自動車、賠償責任、海上・航空、および新興特殊保険を対象に、流通チャネルを問わず、国内外の認可保険会社が引き受けた元受正味保険料の総額と定義し、名目米ドルで表示する。財貨・サービス税およびEQC賦課金を控除するニュージーランド準備銀行の報告規則に準拠している。

適用除外:ACC が引き受けるスタンドアローンの労働者災害補償保険、ならびに生命保険・健康保険は本分析の対象外とする。

セグメンテーション概要

- 保険種別(金額)

- 個人向け保険

- 個人用自動車保険

- 住宅保険

- 個人賠償責任・包括保険

- その他の個人向け保険

- 法人向け保険

- 商業用財産保険

- 商業用自動車保険

- 一般賠償責任保険

- 労働者災害補償保険

- 特殊保険

- サイバー保険

- 海上・航空保険

- 専門職賠償責任保険

- 建設・エンジニアリング保険

- 役員賠償責任(D&O)保険

- 個人向け保険

- 補償タイプ別(金額)

- 財産保険

- 賠償責任保険

- 特殊・新興保険

- 販売チャネル別(金額)

- 独立代理店・ブローカー

- 専属代理店

- 直販・オンライン

- バンカシュアランス・アフィニティ

- 保険引受代理業者(MGA)・ホールセーラー

- 組込型・パートナープラットフォーム

- エンドユーザー別(金額)

- 個人

- 零細・中小企業

- 中堅企業

- 大企業

- 公共部門・非営利団体

- 地域別(金額)

- 北島

- 南島

詳細な調査方法論とデータ検証

一次調査

Mordor のアナリストは、全国規模の保険会社の引受責任者、オークランド・ウェリントン・クライストチャーチのシニアブローカー、再保険会社のトリーティー担当者、およびリスクコンサルタントにインタビューを実施した。料率硬化、リテンションの変化、および組み込み型保険の普及に関する現地の見解は、デスク上の前提を修正し、データのギャップを補完するものとなった。

デスクリサーチ

準備銀行 J10/J20 テーブル、保険評議会ダッシュボード、Statistics NZ の住宅着工件数、および財務省の気候損失サマリーから得た5年間の保険料・保険金シリーズを起点とした。会社の開示書類、10-K、および取締役プレゼンテーションにより保険会社レベルの詳細情報を補完し、Dow Jones Factiva および D&B Hoovers はニュースフローと財務インテリジェンスを提供することでエクスポージャーのトレンド分析を精緻化した。なお、記載されたソースは例示であり、個別の項目には多数のその他の公開データセットも活用している。

市場規模の算定と予測

2024年のベースラインは、規制当局への届出書類から元受正味保険料をトップダウンで再構築し、対象外製品を調整したうえで USD に換算することで確立する。ボトムアップによる検証、保険会社のセグメント開示、サンプリングした平均保険料と契約件数の積、およびブローカーチャネルの監査により、単一ソースへの依存を抑制する。主要なモデル変数には、住宅完工件数、小型車両フリートの増加、CPI 調整済み修理費用、再保険料率指数、巨大災害発生頻度、および規制上の免責額が含まれる。多変量指数平滑化モデルにより保険料を2030年まで予測し、気候イベントのボラティリティを捉えるシナリオオーバーレイを付加する。ボトムアップの詳細が不足している場合は、専門家インタビューから得た較正済みのロス・レシオ代理指標で補完する。

データ検証と更新サイクル

アウトプットは過去のロス・レシオおよびソルベンシーマージンとの分散検定を経た後、ピアレビューを実施する。異常値が検出された場合は情報源への再確認を行う。レポートは毎年更新され、重要なイベントが見通しを変える場合には中間更新を実施する。

Mordor のニュージーランド損害保険ベースラインが揺るぎない理由

公表されている推計値がしばしば異なるのは、各社がスコープ、通貨処理、更新頻度、および地震賦課金の取り扱いにおいて異なるアプローチを採用しているためである。

セグメントを一貫して区分し、毎年更新し、トップダウンと選択的なボトムアップの裏付けを組み合わせることで、より安定した基準値を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 110億7,500万(2025年) | Mordor Intelligence | - |

| USD 71億(2025年) | Global Consultancy A | 特殊保険および組み込み型保険を除外;ハイレベルな調査のみ |

| NZD 107億9,000万(2024年) | Industry Association B | 元受正味保険料の生データのみで、通貨の正規化や巨大災害調整なし |

スコープの絞り込みとデータの遅延により合計値が最大3分の1圧縮される場合があるが、Mordor の規律ある変数セットと頻繁なレビューにより、意思決定者が依拠できる均衡かつ透明性の高いベースラインを提供する。

レポートで回答される主要な質問

ニュージーランド損害保険市場の現在の規模はどのくらいですか?

市場は2026年に128億2,000万米ドルに達し、9.12%のCAGRで2031年までに198億4,000万米ドルに成長すると予測されています。

ニュージーランド損害保険市場内で最も成長の速いセグメントはどれですか?

パラメトリック商品やサイバー商品を含む特殊・新興補償タイプが、2031年にかけて11.78%のCAGRで拡大しています。

最近の気候関連事象はニュージーランドの保険料にどのような影響を与えましたか?

サイクロン・ガブリエルと北島洪水による巨大災害損失により、平均保険料は23%上昇し、一部の高リスク地域では30%以上の上昇となりました。

ニュージーランド損害保険市場ではどの販売チャネルが支持を得ていますか?

組込型・パートナープラットフォームチャネルは、保険会社が不動産・フィンテックの取引に補償を統合する中、7.45%のCAGRで成長しています。

規制は料率設定戦略にどのような影響を与えていますか?

ニュージーランド準備銀行によるリスクベース料率設定の推進と金融機関行為規制(Conduct of Financial Institutions)制度は、保険料が特定の洪水・地震・建設リスクを反映することを求めており、地域ごとの料率差別化の拡大につながっています。

最終更新日: