カナダ損害保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

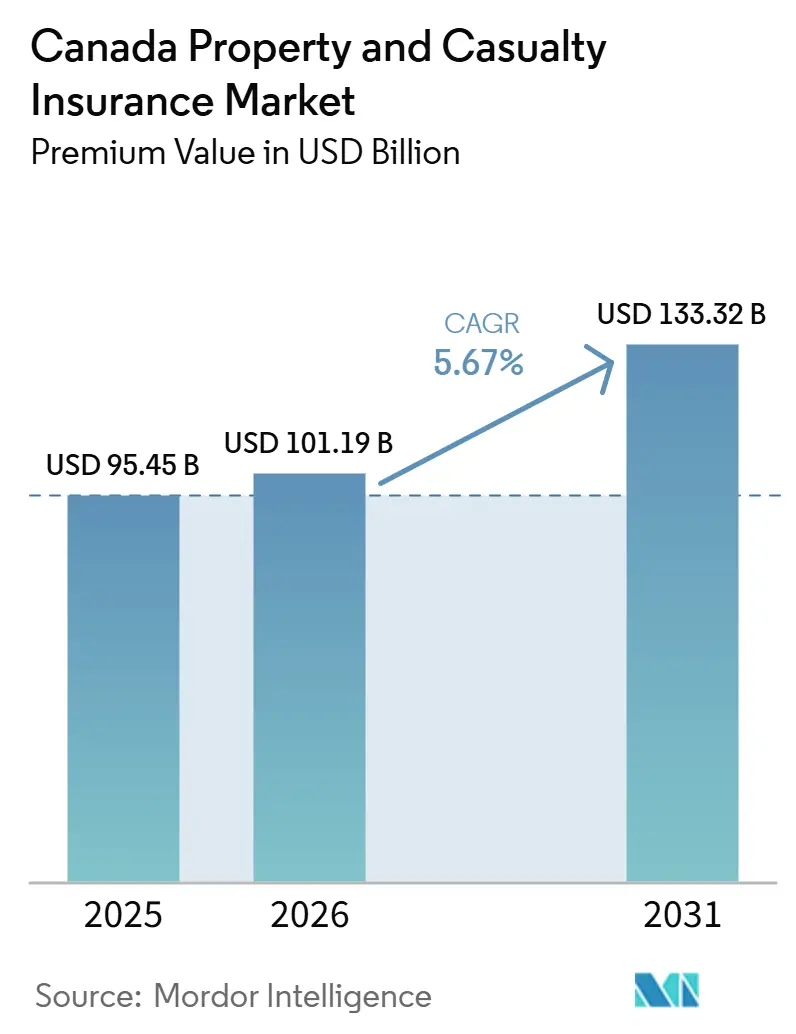

| 市場規模 (2026) | 101.19 十億米ドル |

| 市場規模 (2031) | 133.32 十億米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ損害保険市場分析

カナダ損害保険市場の保険料ベースの市場規模は、2025年に950億4,500万米ドルと評価され、2026年の1,011億9,000万米ドルから2031年には1,333億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の平均成長率(CAGR)は5.67%となっている。

気候変動に起因する大規模災害による損失ボラティリティの増大、自動車修理費および盗難トレンドによる損害額の上昇、そしてデジタル流通拡大を目的とした保険会社の近代化プログラムの拡充を背景に、リスクと流通における構造的変化が成長を牽引している。カナダ損害保険市場は、規律ある引受管理、慎重な再保険戦略、および積極的なアキュムレーション管理を通じてイベント損失を吸収し続けており、サイクルを通じた資本健全性を維持している。主要州における規制移行は収益性の方向性を形成しており、特に自動車保険分野では、改革により給付内容および訴訟動態が見直され、市場機能は持続的な料率適正性に依存している。組み込み型サービスおよびAPIファーストのインフラが、見積もり、発行、支払い、サービシングをパートナーエコシステムへと移行させ、消費者の購買行動に適合する形でデジタルパートナーシップが並行して深化している。

主要レポートのポイント

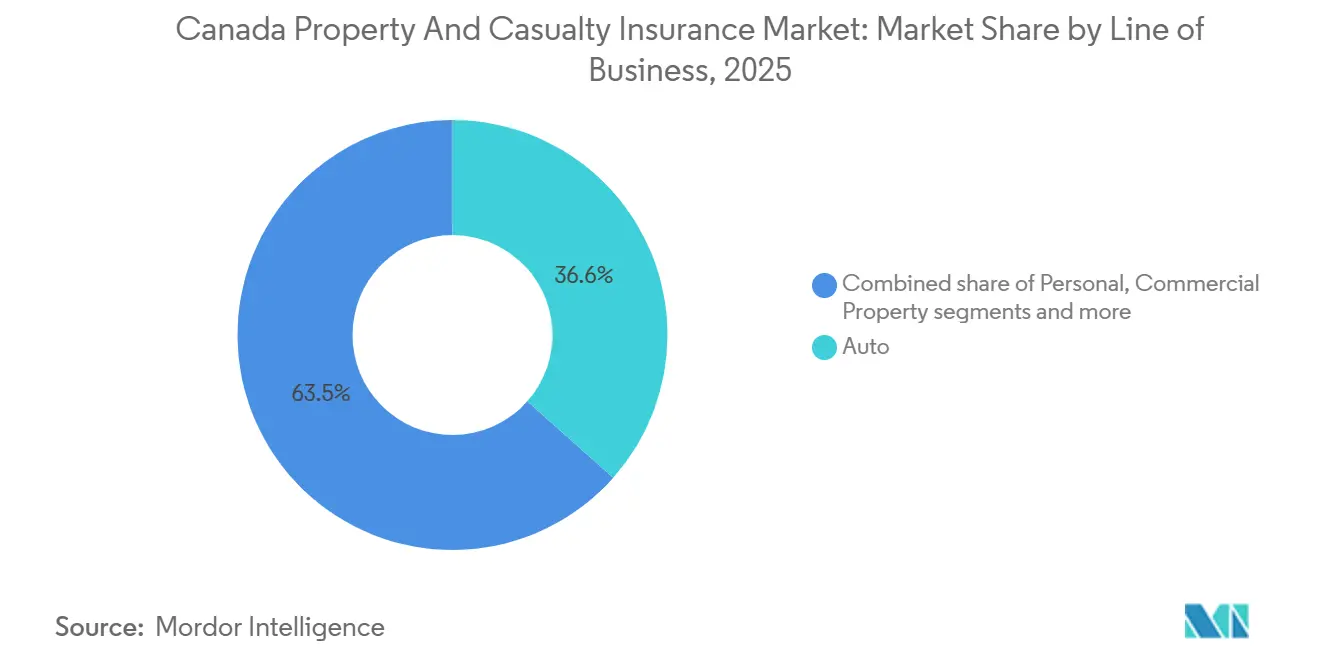

- 事業種別では、自動車が2025年のカナダ損害保険市場シェアの36.55%をリードし、スペシャルティ分野は2031年までに年平均成長率(CAGR)8.46%で拡大すると予測されています。

- 販売チャネル別では、ブローカーおよび独立代理店が2025年のカナダ損害保険市場シェアの54.23%を占め、組み込み型・アフィニティパートナーシップは2031年までに年平均成長率(CAGR)9.02%で成長すると予測されています。

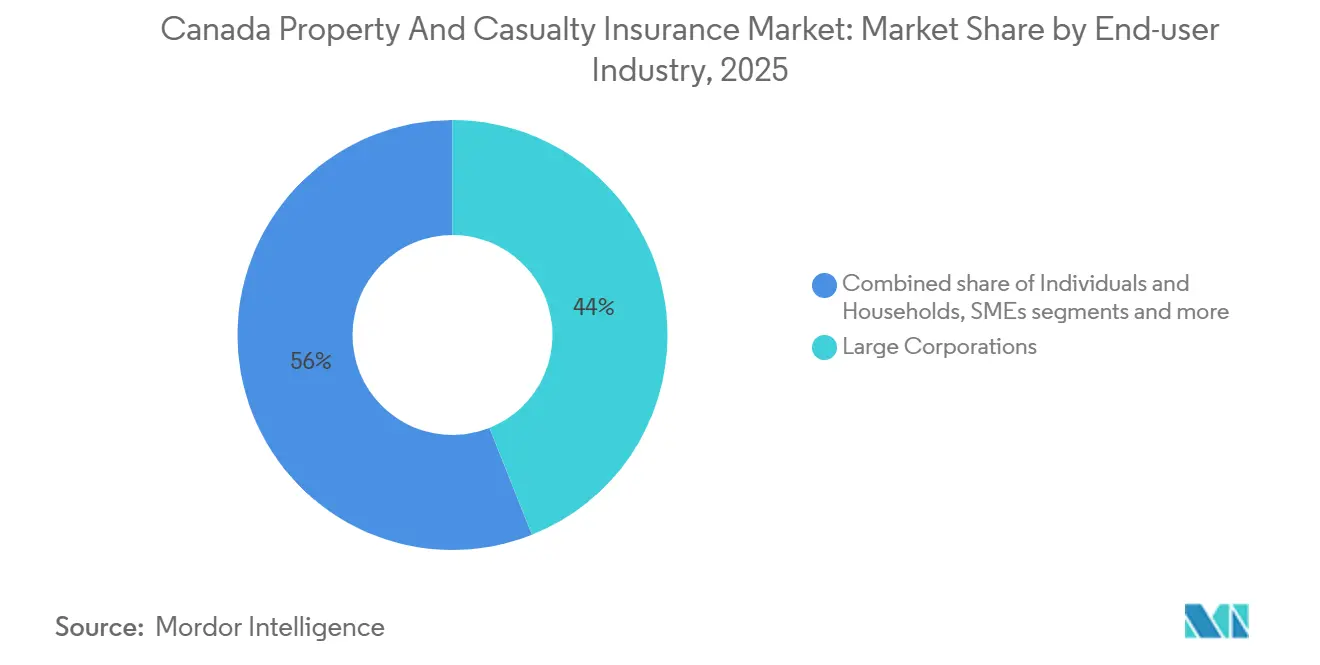

- エンドユーザー産業別では、大企業が2025年のカナダ損害保険市場シェアの43.98%を占め、公共部門および非営利団体は2031年までに年平均成長率(CAGR)7.21%で拡大すると予測されています。

- 地域別では、オンタリオ州が2025年のカナダ損害保険市場シェアの36.06%を占め、アルバータ州は2031年までに年平均成長率(CAGR)6.39%で最も成長の速い州になると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダ損害保険市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 気候変動に起因する大災害の頻度・深刻度の増大 | +1.8% | 全国的、オンタリオ州、アルバータ州、ブリティッシュコロンビア州での早期利益 | 長期 (4年以上) |

| 自動車修理費の高騰と盗難増加によるプレミアム上昇 | +1.4% | 全国的、アルバータ州・オンタリオ州への波及 | 中期 (2〜4年) |

| インフレと賠償責任クレームの中での商業分野市場の進化 | +0.9% | 全国的、オンタリオ州・ケベック州に集中 | 中期 (2〜4年) |

| フィンテック・電子商取引との組み込み型保険パートナーシップ | +0.7% | 全国的、オンタリオ州・ブリティッシュコロンビア州での早期利益 | 短期(2年以内) |

| オープンバンキングデータによる超個別化された利用実績連動型補償の実現 | +0.6% | 全国的、オンタリオ州・ケベック州での早期導入 | 中期 (2〜4年) |

| AI主導のクレーム自動化による経費率の低下 | +0.5% | 全国的 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

気候変動に起因する大災害の頻度・深刻度の増大

2024年、カナダは記録上最もコストのかかる年となり、激甚気象に関連する保険損失の総額はCAD 85億(USD 59億)に達し、過去の記録を更新しました。この劇的な増加は2023年の損失の約3倍に相当し、極端な気象現象の頻度と激しさの増大を反映しています。主な要因には、カルガリーでの大規模な雹嵐(約CAD 30億の損害)、ジャスパー近郊での大規模な山火事、トロントやモントリオールなどの都市に影響を与えた深刻な洪水や嵐が含まれます。全国で25万件以上の保険請求が提出され、被害の規模と保険システムへの負担の両方が示されました。これらの事象は住宅・財産保険のプレミアムに継続的な圧力をかけており、カナダにおける気候変動の財務的影響を軽減するための適応戦略の緊急の必要性を浮き彫りにしています [1]カナダ保険局、「2024年はカナダ史上最もコストのかかる激甚気象関連損失の年として記録を更新、85億ドル」、カナダ保険局、ibc.ca。洪水、雹、山火事などの二次的な自然災害が損失の大部分を占め、都市回廊および野生地域と都市の境界地帯における財産ポートフォリオの中心的な引受課題となっています。壊滅的な対流性嵐活動は急成長する都市中心部における資産集中を浮き彫りにし、カナダ損害保険市場においてサブリミット、高額なイベント免責額、精緻な累積管理の必要性を強化しました。気候科学はカナダが世界平均より速く温暖化していることを示しており、山火事シーズンが延長し嵐のパターンが激化するため、キャリアは細粒度の郵便番号レベルのモラトリアムとリスク選択慣行へのシフトを続けています。レジリエンスに向けた連邦政府の支援には、150万世帯が高い洪水リスクにさらされているにもかかわらず認知度が低い保護ギャップを対象とした国家洪水保険プログラムの推進に向けた2024年度予算配分が含まれています。[2]カナダ政府、「カナダ政府適応行動計画」、カナダ政府、canada.ca

自動車修理費の高騰と盗難増加によるプレミアム上昇

自動車保険プレミアムは2014年12月から2024年12月にかけて36.4%上昇し、部品・労務費の上昇、車両の複雑化、盗難トレンドがカナダ損害保険市場におけるクレーム損害額を押し上げたことで、前年比上昇率は2024年にピークに達しました。電気自動車の修理には専門的な診断と部品調達が必要であり、コストと時間が増加するため、大規模な州市場における物的損害補償の価格設定に影響を与えています。[3]カナダ統計局、「カナダにおける個人自動車保険の収益性と消費者に対するコスト上昇とクレームの影響」、カナダ統計局、150.statcan.gc.ca キーレスエントリー車両を標的とした組織的な盗難が損失コストを上昇させ、国境機関の押収権限を強化し自動車強盗の罰則を引き上げた全国的な取締り計画につながり、2025年には盗難クレームの早期減少を支援しましたが、長期的なトレンドは依然として高水準にあります。オンタリオ州のクレーム比率と都市部の盗難発生率が料率適正性を複雑にし、アルバータ州の料率上限が構造的な不採算を生み出して市場撤退とカナダ損害保険市場内での逼迫した引受能力をもたらしたため、圧力は州によって均一ではありません。車両価格のインフレは全損閾値を引き上げ全損頻度を増加させており、物的損害クレームにおける高い損害額を持続させ、収益性回復に向けた引受調整を促しています。

インフレと賠償責任クレームの中での商業分野市場の進化

商業分野では2025年に引受能力が回復し競争が激化し、クレームインフレとソーシャルインフレがカナダ損害保険市場における傷害プログラム全体の料率適正性とアタッチメントポイントへの注目を維持する中、複合的な価格設定は低下傾向を示しました。訴訟資金調達と広範な賠償責任理論が損害額と和解額を引き上げ、PFAS、生体認証プライバシー、グリーンウォッシング主張などの新興リスクに対するより厳格な準備金積立と除外条項が必要となりました。特定の自動車賠償責任セグメントにおける法的コストはヘッドラインインフレを上回る速度で上昇し、コスト構造に摩擦を加え、盗難と修理費の圧力にすでに直面している市場でさらなる料率見直しをもたらしました。財産引受能力は、十分に保護されたリスクに対して有利な価格設定を行い、大災害ゾーンでは高い免責額を設定するという選択的なアプローチを維持しており、カナダ損害保険市場においてリスク調整後リターンを維持しながら的を絞った成長を支援しています。サイバーは2021年から2023年の損失サイクル後に安定し、引受の再調整とコントロールベースの価格設定が2024年の保険サービス結果を改善し、継続的なプレミアム成長を支えました。

超個別化された利用実績連動型補償を可能にするオープンバンキングデータ

2025年度予算に基づくカナダのオープンバンキングフレームワークは、認定プロバイダーとの安全なデータ共有の開始を2026年1月に設定しており、カナダ損害保険市場における価格設定とクレーム検証のユースケースを支援するために検証済みの財務情報を活用できるようになります[4]NCFA Canada、「2025年度予算がフィンテック、AI、資本成長を加速」、NCFA Canada、ncfacanada.org。多くの消費者はすでにセキュリティの低い方法でデータを共有しており、規制されたインフラへの移行は責任問題を軽減しながら、引受精度と支払い信頼性を向上させる可能性のあるコンプライアントな統合を拡大します。利用実績連動型保険はテレマティクスと検証済みの財務指標を組み合わせる好位置にあり、安全運転者はキャリアアプリを通じて管理される行動ベースのプログラムを通じて意味のある節約にアクセスできます。加入率は表明された関心よりも低く、キャリアはカナダ損害保険市場において運転行動、注意散漫指標、時間帯パターンに基づく更新時節約に連動した加入インセンティブで対応しています。ケベック州などのプライバシーフレームワークは明示的な同意と目的制限を要求しており、顧客の信頼を維持するためのプログラムコミュニケーションとスコアリングの透明性を形成しています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 自動車分野における州の料率上限・政府独占 | -0.8% | アルバータ州、ブリティッシュコロンビア州、サスカチュワン州、マニトバ州 | 中期 (2〜4年) |

| 記録的な自然災害損失後の再保険コストの上昇 | -0.6% | 全国的 | 短期 (2年以内) |

| ソーシャルインフレに起因する賠償責任準備金への訴訟圧力 | -0.4% | 全国的、オンタリオ州に集中 | 長期 (4年以上) |

| 小規模保険会社の資本負担を高めるIFRS-17実装の成熟化 | -0.2% | 全国的、特に小規模相互保険会社 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車分野における州の料率上限・政府独占

2025年および2026年のアルバータ州の優良ドライバー向け料率上限7.5%は、2023年の料率停止と2024年の制限に続くものであり、2024年に自動車引受の集合的損失をもたらし、カナダ損害保険市場における消費者の選択肢を減少させる引受能力の撤退を引き起こしました。一部のキャリアはアルバータ州の自動車市場から撤退または新規事業を制限し、他のキャリアは引受方針を調整しており、クレームコストが高騰する時期に民間競争に圧力をかけました。基本的な自動車補償に公的独占を持つ州は、民間キャリアを任意補償に限定しており、カナダ損害保険市場全体でテレマティクスと利用実績連動型価格設定における競争的な価格発見と民間市場のイノベーションを制約しています。アルバータ州の2027年1月1日からのケアファーストの無過失モデルへの移行は、移行期間中に給付と準備金積立パターンを根本的に変え、キャリアは新システムの長期的な歴史データなしに頻度と損害額を再調整することになります。

記録的な自然災害損失後の再保険コストの上昇

2024年の記録的な大災害損失は総負担を増大させ、2025年にグローバルな料率が緩和したものの、再保険会社はアタッチメントポイントを歴史的水準から引き上げ、カナダ損害保険市場において元受キャリアへのリスク保有をより多くシフトさせました。これらの深刻な大災害損失は再保険の総コストを増加させ、再保険会社が条件を厳格化し元受保険会社にリスクをより多く戻すよう促しています。特約協定はより選択的になり、時間条項、再加入プレミアム、総額免責額などの条項が大災害補償プログラムでより一般的になっています。規制当局の監督は再保険失敗に対するストレステストと集中リスクの管理を重視しており、資本レジリエンスを維持するための慎重なカウンターパーティ評価と多様化された再保険パネルの必要性を強調しています。地震などの大規模イベントはシステミックなテールリスクをもたらし、民間補償のギャップは極端なシナリオに対する政府のバックストップの継続的な重要性を強調しています。代替資本と革新的な大災害ストラクチャーは追加的な選択肢を提供しますが、トリガーが原資産エクスポージャーと完全に一致しない場合にベーシスリスクをもたらし、保険会社のリスクプロファイルと使用される手段との慎重な整合が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

事業種別:スペシャルティ分野が加速する中、従来の自動車がシェアを支配

自動車保険は2025年のプレミアムの36.55%を占め、キャリアが州全体の持続的なコスト圧力のバランスを取るために料率措置と引受措置を適用する中、カナダ損害保険市場の最大シェアを維持しました。修理費と盗難コストの急速な増加および身体傷害損害額の上昇により収益性は不均一なままであったため、キャリアはカナダ損害保険市場においてサブセグメントのセグメンテーション、高盗難モデルへの追加料金、実行可能な場合の利用実績連動型価格設定を重視しました。個人財産の結果は2024年の大災害変動を反映し、その後は免責額構造、雹・洪水のサブリミット、正味イベントエクスポージャーを上限とする再保険によって安定化されました。商業財産と賠償責任は、精緻なモデリングとエンジニアリングに支援された十分に管理されたリスクに対する選択的な料率緩和と改善された引受能力から恩恵を受けました。テレマティクスの採用は、より広範な製品設計の一環として、安全運転行動、注意散漫指標、時間帯スコアリングに連動したより精密なリスクベースの価格設定と更新時節約を可能にするために進展しました。

スペシャルティ分野は2031年までに年平均成長率(CAGR)8.46%で拡大すると予測されており、デジタル化とインフラサイクルがサイバー、海上、航空、保証需要を牽引する中、カナダ損害保険市場内で最も成長の速い分野として位置付けられています。サイバープレミアムの成長は、より厳格な引受とコントロールベースの価格設定により過去の損失変動後に安定し、キャリアはインシデント対応やリスクモニタリングなどのサービスコンポーネントを増加させて頻度と損害額を低減しました。海上・航空の引受能力は選択されたクラスで慎重な姿勢を維持し、引受担当者はリスク調整後リターンを維持するためにリスク差別化とイベント集積管理を重視しました。商業自動車は盗難と衝突コストを管理するためのフリートテレマティクスに引き続き注力し、財産引受担当者は引受能力が豊富なセグメントでの価格設定を調整するために建設、保護、エクスポージャープロファイルを使用しました。カナダ損害保険業界はスペシャルティクラスの製品設計とデータ能力への投資を続けており、改善された損失選択による成長を支援しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:ブローカーおよび独立代理店が市場シェアを支配し、組み込み型・アフィニティパートナーシップが成長をリード

2025年、カナダにおける損害保険の販売チャネル内で最大のサブセグメントはブローカーおよび独立代理店が支配しており、約54.23%の重要な市場シェアを保有しています。これは、複雑な保険商品を通じて顧客と保険会社をつなぐ際にこれらの仲介業者が果たす重要な役割を反映しており、専門知識を活用してクライアントを導いています。ブローカーおよび独立代理店は、確立された関係とパーソナライズされたサービスから恩恵を受けており、これらはオーダーメイドの保険ソリューションを求める保険契約者から高く評価され続けています。彼らの市場支配は、カナダの保険業界において構築した信頼と信用も浮き彫りにしています。このサブセグメントのリーダーシップは、デジタルトレンドが進化しているにもかかわらず、従来の関係主導型の流通方法の継続的な重要性を強調しています。その結果、ブローカーおよび独立代理店は保険会社と消費者の間の重要なリンクとして機能し続け、全国の保険取引の大部分を支援しています。

2026年から2031年の期間を展望すると、販売チャネル内で最も成長の速いサブセグメントは「その他」(組み込み型・アフィニティパートナーシップを含む)になると予想され、年平均成長率(CAGR)は9.02%です。この成長は、保険サービスを非伝統的なプラットフォームやパートナーシップに統合する代替流通モデルの重要性の高まりを反映しています。補償が他の製品やサービスとシームレスにバンドルされる組み込み型保険と、組織やコミュニティとの確立された関係を活用するアフィニティパートナーシップは、より大きな利便性と顧客への的を絞ったアクセスを提供することで支持を得ています。これらの革新的なアプローチは、デジタルファーストの体験とオンデマンドの保険ソリューションへの消費者の嗜好の変化と一致しています。これらのサブセグメントの成長は、テクノロジーとコラボレーションがより広い市場リーチと強化された顧客エンゲージメントを可能にする流通業界の段階的な変革を示しています。その結果、ブローカーおよび独立代理店が中心的な存在であり続ける一方で、これらの新しいチャネルの台頭がカナダにおける損害保険のアクセスと購入方法を再形成しています。

エンドユーザー別:大企業が最大シェアを保有し、公共部門と非営利団体が最速で加速

2025年、大企業はカナダにおける損害保険のエンドユーザー産業内で最大のサブセグメントを占め、約43.98%の重要な市場シェアを保有しています。この支配は、複雑な業務、高い資産価値、さまざまなリスクへの大きなエクスポージャーにより通常は広範な補償を必要とする大企業の実質的な保険ニーズを反映しています。大企業は多くの場合、財産損害から賠償責任や事業中断に至るリスクに対応するオーダーメイドの保険ソリューションを要求します。市場における彼らの存在感は、多様な産業にわたる企業リスク管理戦略を支援する上で保険会社が果たす重要な役割も強調しています。このグループが保有する相当な市場シェアは、企業セクター内における保険需要の集中を示しています。その結果、保険会社はこれらの大規模クライアントの進化するニーズを満たすための包括的でカスタマイズ可能なポリシーの開発に重点を置いています。

2026年から2031年の期間を展望すると、エンドユーザー産業内で最も成長の速いサブセグメントは公共部門および非営利団体になると予想され、年平均成長率(CAGR)は7.21%です。この成長は、業務、資金調達、コミュニティの役割に関連する独自のリスクに直面する公共機関および非営利団体の間での保険ニーズの認識の高まりを示しています。これらの組織が拡大し、より多くの責任を担うにつれて、専門的な損害保険補償への需要が高まります。このセグメントの成長は、公共部門投資とリスク管理近代化における広範なトレンドを反映しています。さらに、保険会社は非営利団体や政府機関が直面する独自の課題により適切に対応するためにサービスを適応させています。この拡大するサブセグメントは、保険会社がクライアントベースを多様化し、公共およびコミュニティ重視の組織の安定性とレジリエンスを支援するオーダーメイドのソリューションを提供する重要な機会を表しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

オンタリオ州はカナダの損害保険セクターにおいて最大の州市場であり続け、2025年のプレミアムの36.06%を占めています。この支配は、高価値の住宅・商業用不動産の集中と、グレーター・トロント・エリア(GTA)における高密度な自動車エクスポージャーによって牽引されています。2024年7月の激しい降雨はGTA全体に重大な洪水損失をもたらし、脆弱な地域でのより細粒度の洪水引受と高い免責額の必要性を浮き彫りにしました。キャリアはまた、主要都市中心部における持続的に高い建設・再建コストを反映するために財産価格設定を調整しています。2026年7月1日に施行されるオンタリオ州の自動車保険改革は、強制給付と任意給付の組み合わせを変更し、保険契約者への明確なコミュニケーションが必要となります。さらに、消費者の採用と規模により、オンタリオ州ではデジタル流通とテレマティクスがますます重要になっており、金融・小売チャネルを通じた組み込み型流通が市場アクセスを拡大しています。

ケベック州は、身体傷害の公的補償と物的損害の民間補償を組み合わせたハイブリッド自動車保険モデルの下で運営されており、他の州と比較して安定した価格環境を提供しています。2024年の主要な気象イベントはケベック州南部に重大な損失をもたらし、高リスク自治体における洪水累積、免責額、地下室浸水のサブリミットの調整を促しました。Desjardins General Insurance Groupの2025年の業績は、大災害イベントに見舞われた困難な2024年後の正常化を反映し、年央までに引受改善を可能にしました。ケベック州の規制環境は、より高い行政罰則と迅速な苦情解決を導入し、消費者保護と行動監督を強化しました。ケベック州市場のこの安定性は、オンタリオ州の規模主導のダイナミクスとアルバータ州の成長モメンタムのバランスを取っています。その結果、ケベック州はカナダ全体の保険会社の全国ポートフォリオ戦略において重要な役割を果たしています。

アルバータ州は2031年までに年平均成長率(CAGR)6.39%で最も成長の速い州市場になると予測されており、エネルギーセクターのエクスポージャー、インフラ開発、カルガリーとエドモントンの人口増加によって牽引されています。2024年に経験した大災害変動は、特に雹や山火事が多い地域でのより高い保有額、サブリミット、リスク累積の厳格な管理の必要性を強調しました。自動車保険への介入は2024年に集合的な引受損失をもたらし、一部のキャリアが料率上限フレームワークの下で撤退または新規事業を制限し、市場の利用可能性と競争に影響を与えました。アルバータ州は2027年1月1日にケアファーストの無過失自動車保険モデルに移行し、クレーム処理と準備金積立慣行を変更し、広範な業界の再調整が必要となります。対照的に、ブリティッシュコロンビア州、マニトバ州、サスカチュワン州などの州は基本的な自動車補償に公的独占を維持しており、民間キャリアは任意補償を提供しています。ブリティッシュコロンビア州は、州規制当局が監督する規制価格設定と厳格な行動基準を通じてプレミアム上昇を適度に抑えることに成功しています。

競争環境

カナダ損害保険市場は上位での集中度の増大を示し続けており、最大手のキャリアが過半数のシェアを保有し、1社のリーディングカンパニーが際立って存在感を示しています。保険会社がテクノロジーを近代化し大災害イベントの財務的影響を管理しようとする中、戦略的な統合が加速しています。主要プレーヤーはまた、直接的な顧客アクセスを獲得し追加の収益源を確保するためにブローカーネットワークを拡大することで垂直統合を進めています。プライベートエクイティ支援の企業と全国ブローカーは積極的に小規模代理店とマネージング・ジェネラル・エージェントを買収し、流通業界を再形成しています。この進化する市場での成功は、シームレスなデジタル体験の提供、データ主導の引受、堅固な再保険アレンジメントに支援された気象関連変動に対するレジリエンスにますます依存しています。

市場は、組み込み型流通の強化、クレームプロセスの自動化、より高い精度での大災害管理のために、クラウドベースのポリシー管理、支払い、分析プラットフォームを急速に採用しています。デジタル決済統合は迅速な決済を可能にし顧客体験を向上させており、ダイレクト・トゥ・コンシューマーのデジタルチャネルは感度の高い製品ラインにおける従来の価格設定モデルに挑戦し続けています。再保険条件は価格の一部緩和にもかかわらず選択的なままであり、高度なリスクモデリングを実証するキャリアが規制ガイダンスの下でより有利な更新条件を確保しています。成長機会はサイバー保険、インフラプロジェクト向け保証、パラメトリック気象商品などのスペシャルティ分野で生まれています。さらに、保険会社は進化する顧客ニーズを満たすために従来のリスク移転ソリューションにサービスをますます重ね合わせています。

大災害関連の負担がより典型的な水準に戻るにつれてセクターの財務パフォーマンスは安定し、主要キャリアは改善された引受結果とより強固な資本ポジションを報告しています。規制の焦点は、進化するリスク環境に沿った厳格なストレステスト、モデルガバナンス、慎重な再保険慣行を通じたレジリエンスに引き続き向けられています。統合が上位層を再形成する中、中規模キャリアは専門的な専門知識、強力なブローカーパートナーシップ、見積もりと引受における機動性によって差別化を図っています。今後の競争環境は、管理された成長、自動化による経費管理、自然災害にさらされた分野での規律ある料率調整を重視しています。全体として、市場はダイナミックで困難な環境において規模、テクノロジー、リスク管理のバランスを取るために適応しています。

カナダ損害保険業界リーダー

Intact Financial Corporation

Desjardins General Insurance Group

Aviva Canada

TD Insurance

The Co-operators Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Definity Financial Corporationは、Travelersのカナダ部門の個人保険事業および商業保険業務の大部分の買収を完了したと発表し、成長戦略における重要なマイルストーンを達成し、新しいチームメンバーを会社に迎え入れました。

- 2026年1月:BenevaとGore Mutualは正式に合併を完了し、長年にわたって確立されたカナダの2つの相互保険会社が統合されました。この合併はBenevaの全国的な存在感を強化し、リソース、専門知識、流通ネットワークを組み合わせることで損害保険市場における地位を強化します。

- 2025年10月:Munich Reの一部であるHSB Canadaは、カナダ企業向けの新しい包括的なサイバー保険商品であるHSB CyberPro™を発売し、ブローカーを通じて広範でカスタマイズ可能な補償とリスク管理サービスを提供しています。このソリューションには、専門的なクレームサポート、積極的な脅威モニタリング、サイバー攻撃や進化する規制・技術リスクへの対応を支援するツールが含まれています。

- 2025年8月:Desjardins Groupは、上場グローバル投資運用会社であるGuardian Capital Group Limitedを17億米ドルで買収する最終合意書に署名し、2026年第1四半期末までのクロージングを予定しており、Desjardinsを資産運用リーダーの中に位置付け、カナダおよび国際的な成長を加速させます。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、カナダの損害保険(P&C)市場を、物的資産を保護し、個人・商業・特殊分野にわたる第三者賠償責任をカバーするカナダ国内で引き受けられたすべての直接収入保険料と定義する。これには、認可保険会社およびLloydのシンジケートを通じて引き受けられた自動車、財産、賠償責任、海上、航空、サイバー、その他の非生命保険が含まれる。

生命保険、傷害・疾病保険、住宅ローンデフォルト保険、および国外再保険取引は本調査の対象外とする。

セグメンテーション概要

- 事業種別

- 自動車

- 個人財産

- 商業財産

- 賠償責任

- スペシャルティ分野(海上、航空、サイバーなど)

- 販売チャネル別

- ブローカー・独立代理店

- ダイレクト・トゥ・コンシューマー

- 銀行

- その他(組み込み型・アフィニティパートナーシップなど)

- エンドユーザー産業別

- 個人・世帯

- 中小企業(SME)

- 大企業

- 公共部門・非営利団体

- 地域別

- オンタリオ州

- ケベック州

- アルバータ州

- ブリティッシュコロンビア州

- マニトバ州・サスカチュワン州

- 大西洋岸カナダ

- 北部準州

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、オンタリオ州、アルバータ州、ケベック州、および大西洋岸諸州にわたる引受責任者、州ブローカー、クレーム管理の専門家と構造化された対話を実施した。これらの対話により、市場シェアの変動、組み込み型保険の普及率、平均販売価格、および予想される料率申請の結果が検証され、二次データのみでは補完できないギャップが埋められた。

デスクリサーチ

金融機関監督庁(OSFI)、州規制当局、およびStatistics Canadaが公開している規制上の届出書類(保険料収入、損害率、支払能力指標を開示)を出発点とした。次に、Insurance Bureau of Canada、CatIQ巨大災害損失データベース、Canadian Independent Adjusters Associationなどの業界団体年鑑から業界データを重ね合わせ、損害コストのトレンドおよび気象関連の影響を把握した。補完的なインプットとして、Dow Jones Factiva経由でアクセスした企業年次報告書、投資家向け資料、メディア報道を活用し、経済基準値、GDP、住宅着工件数、車両保有台数の増加については、カナダ銀行およびCMHCを情報源とした。このリストは例示であり、網羅的なものではなく、モデリング中の具体的な明確化に際して多数の追加文書が参照された。

市場規模の算定と予測

トップダウンアプローチでは、2024年の分野別直接収入保険料合計を起点とし、米ドルに換算した上でIFRS-17の修正再表示を適用してから、住宅完工件数、車両保有台数の増加、修理費インフレ、巨大災害損失頻度、サイバー攻撃発生率といった予測ドライバーを適用する。結果は、保険会社の保険料開示および抽出した平均保険料(契約件数ベース)のボトムアップ積み上げによって相互検証され、法定区分が特殊分野をマスクしている項目の微調整を可能にする。2030年までの予測には多変量ARIMAモデルを使用し、係数は一次インタビューで得られたコンセンサス予測と照合される。ボトムアップの視認性が低い分野(例:組み込み型マイクロポリシー)では、元受保険料合計がブローカー手数料プールおよび再保険会社のセッション比率と整合するようにギャップ係数を逆算する。

データ検証と更新サイクル

アウトプットは3つのフィルターを通過する:過去系列に対する自動分散フラグ、同業市場とのクロスチェック、および承認前の第二アナリストによる監査。更新は12か月ごとに実施し、NatCat損失または規制変更により保険料が3%以上変動した場合はサイクル中間でのレビューを実施する。

MordorのCanada Property And Casualty Insurance Industry Size - Market Report On Share, Growth Trends & Forecasts Analysisのベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、通貨換算、IFRS-17の取り扱い、および公営自動車保険会社や組み込み型付加保険を対象範囲に含めるかどうかについて各社の方針が異なるためである。

主なギャップ要因としては、Mordorによる特殊サイバー保険料の組み込み、スポットレートではなく先物為替レートの使用、および他社の不定期プロジェクト対応に対する年次更新サイクルが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 95.76 B(2025年) | Mordor Intelligence | - |

| CAD 74.79 B(2023年) | Global Consultancy A | Lloyd'sおよび公営自動車保険を除外、暦年DPWのみ使用 |

| CAD 80 B(2022年平均) | Industry Association B | 特殊分野を除外;IFRS-17適用前の数値 |

| CAD 84.1 B(2022年) | Regional Consultancy C | 通貨換算なし;準備金取崩しがベースを押し上げ |

これらの比較は、Mordorの厳格な対象範囲の選択、通貨の正規化、および混合手法によるチェックが、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

2031年までのカナダ損害保険市場の規模と成長見通しは?

カナダ損害保険市場規模は2026年に1,011億9,000万米ドルであり、規律ある引受、再保険、デジタル流通の拡大に支援され、年平均成長率(CAGR)5.67%で2031年までに1,333億2,000万米ドルに達すると予測されています。

カナダ損害保険市場においてシェアをリードするセグメントと最も成長の速いセグメントはどれですか?

自動車は2025年のプレミアムの36.55%をリードし、スペシャルティ分野はデジタル化とインフラサイクルを反映して2031年までに年平均成長率(CAGR)8.46%で最も成長の速いセグメントです。

州の規制はカナダ損害保険市場における自動車収益性をどのように形成していますか?

アルバータ州の料率上限は2024年に構造的な不採算を生み出し、同州は2027年にケアファーストの無過失モデルに移行する一方、オンタリオ州の2026年7月の変更は強制給付を削減し一部の補償を任意に移行します。

カナダ損害保険市場において最も影響力のある流通の変化は何ですか?

ブローカーは2025年に54.23%のシェアで最大のチャネルであり続け、組み込み型・アフィニティパートナーシップはAPIファーストのアーキテクチャがパートナーエコシステムにおけるリアルタイム料率設定と即時発行を可能にする中、年平均成長率(CAGR)9.02%で成長しています。

カナダ損害保険市場においてどの州がリードし、どこで成長が最も速いですか?

オンタリオ州は資産集中と高密度な自動車エクスポージャーによりプレミアムの36.06%を占め、アルバータ州はエネルギーとインフラの需要が補償ニーズを拡大する中、2031年までに年平均成長率(CAGR)6.39%で最も速く成長すると予測されています。

AIはカナダ損害保険市場における業務をどのように変えていますか?

AIはコンピュータビジョンとNLPを通じて不正検出のヒット率を改善しクレームを加速させており、2027年に施行される金融機関監督庁(OSFI)のモデルリスク規則が本番モデルのガバナンスと説明可能性を導いています。

最終更新日: