プロパン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

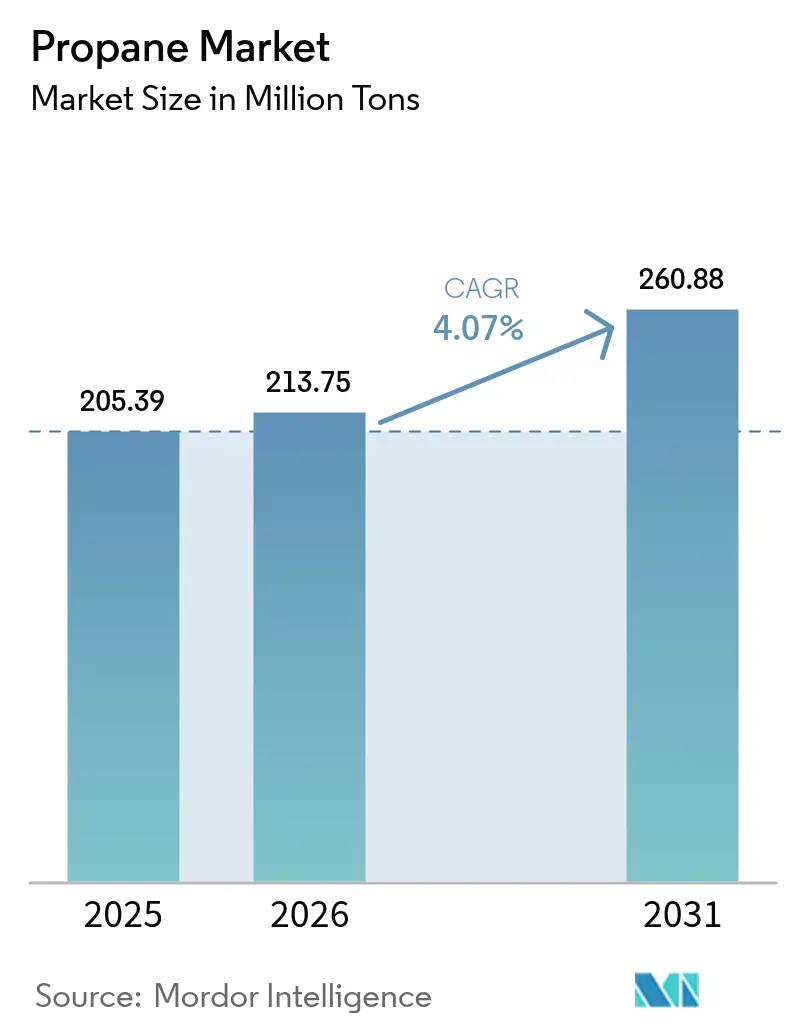

| 市場取引高 (2026) | 213.75 百万トン |

| 市場取引高 (2031) | 260.88 百万トン |

| 成長率 (2026 - 2031) | 4.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロパン市場分析

プロパン市場規模は、2025年の2億539万トンから2026年には2億1,375万トンに成長し、2026年〜2031年にかけて4.07%のCAGRで2031年には2億6,088万トンに達すると予測されています。需要は、プロパンの比較的低い炭素強度、多くの農村部・郊外における電力に対するコスト優位性、および石油化学原料としての役割の拡大から恩恵を受けています。シリンダー配送、ラストマイルネットワークの拡大、安全性の向上により、新興経済圏でのアクセスが広がる一方、バイオプロパンへの投資は、生産者がライフサイクル排出量の大幅削減を目指す中で加速しています。オートガスプログラム、低排出燃料への税額控除、スクールバス車両の転換が輸送需要を拡大させており、農業における堅調な消費が季節的な需要を引き続き支えています。供給面では、北米における天然ガス液(NGL)の堅調な生産とアジアにおける新たなプロパン脱水素(PDH)設備が流動性を支えていますが、スポットNGL価格の変動が独立系マーケターにとっての課題となっています。

主要レポートのポイント

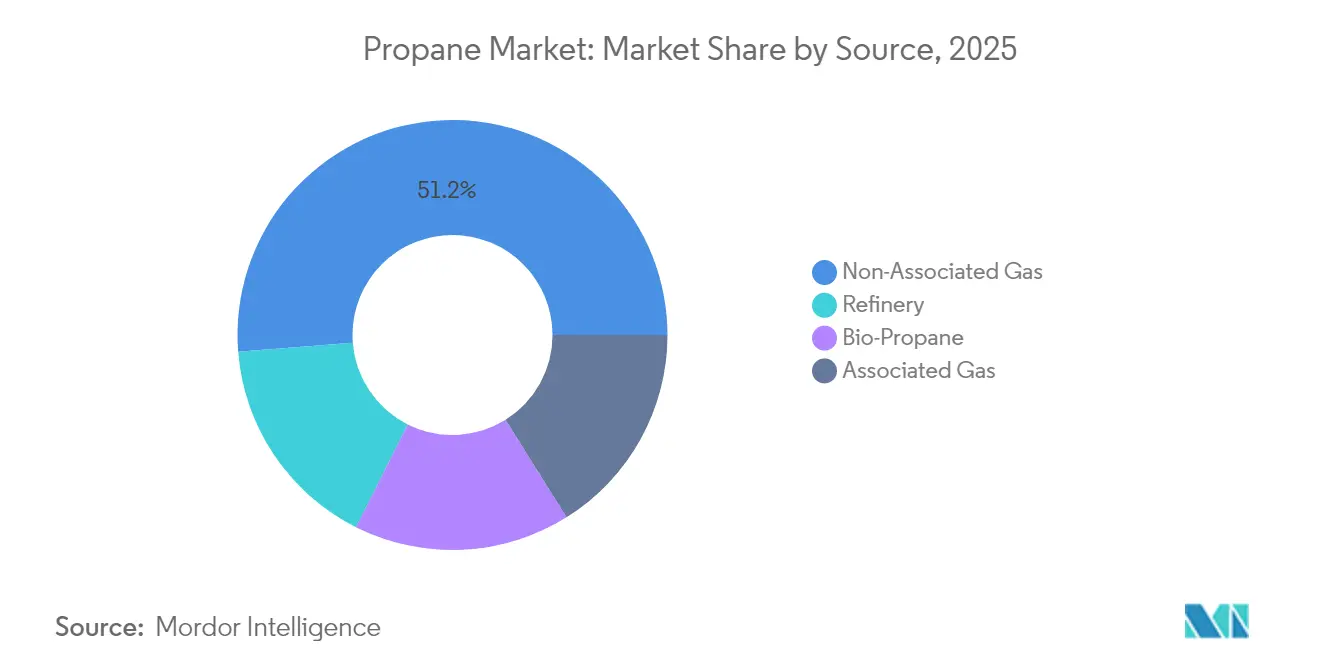

- 供給源別では、非随伴ガスが2025年のプロパン市場シェアの51.25%を占め、バイオプロパンは2031年にかけて8.75%のCAGRで拡大すると予測されています。

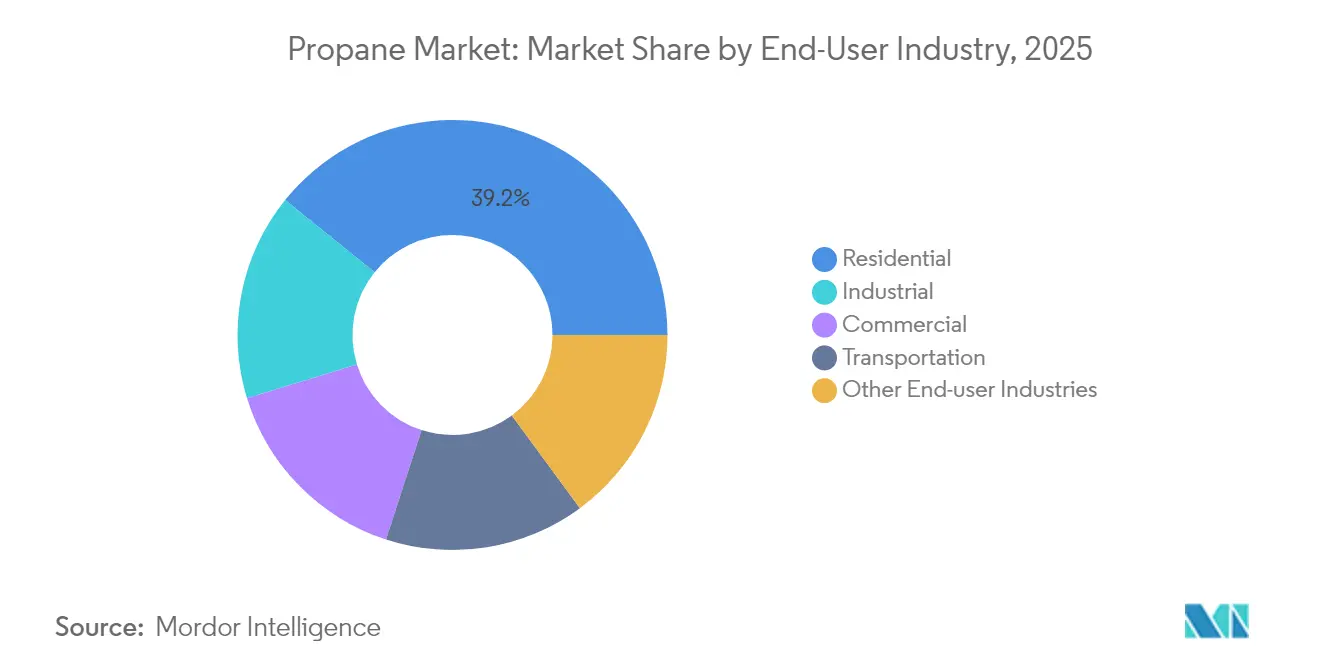

- エンドユーザー別では、住宅用途が2025年のプロパン市場シェアの39.20%の収益を占めてトップとなり、産業需要は2031年にかけて5.08%のCAGRで成長すると予測されています。

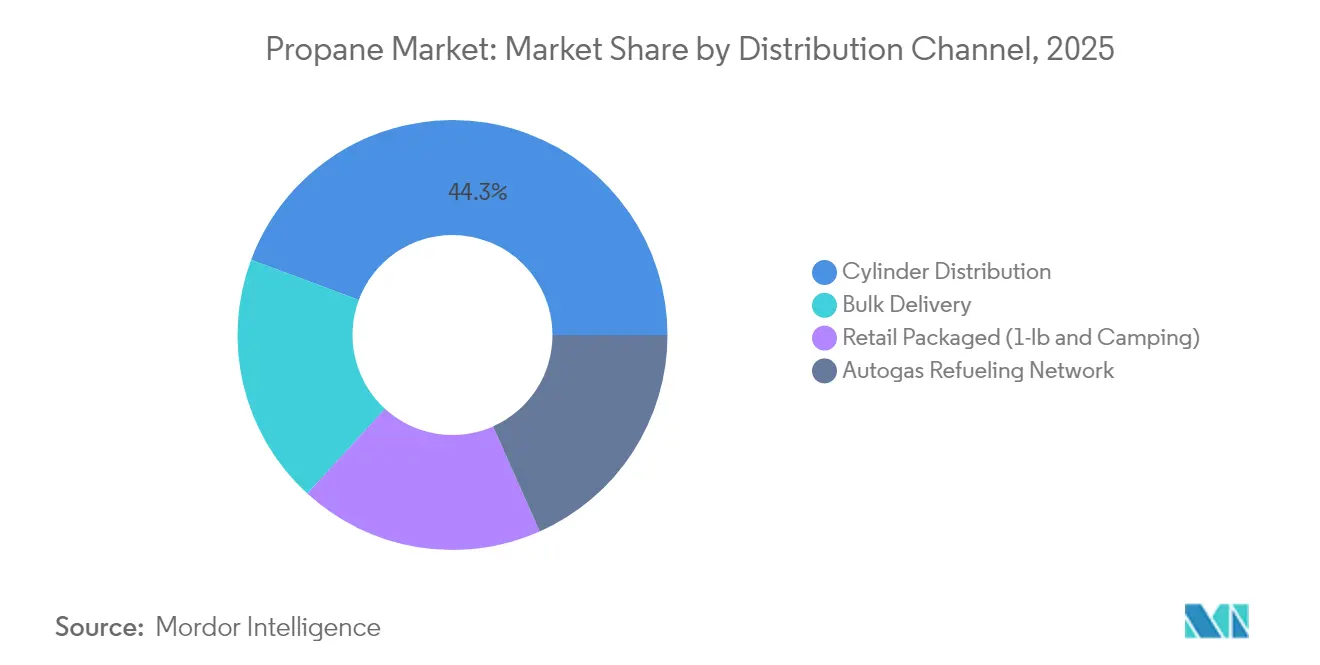

- 流通チャネル別では、シリンダー配送が2025年のプロパン市場規模の44.30%を占め、6.2%のCAGRで拡大しています。

- 地域別では、アジア太平洋が2025年のプロパン市場シェアの40.75%を占め、2031年にかけて最高の地域CAGRである5.98%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のプロパン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅セクターからの需要増加 | +1.20% | 北米、欧州 | 中期(2〜4年) |

| 石油化学産業における需要 | +1.50% | 中国、韓国 | 短期(2年以内) |

| 欧州輸送セクターにおける政府義務付けバイオプロパン混合目標(欧州) | +0.80% | 欧州、北米 | 中期(2〜4年) |

| 農業における需要増加 | +0.60% | 米国中西部 | 短期(2年以内) |

| 輸送セクターからの需要増加 | +0.70% | 北米およびアジアに集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電化推進にもかかわらず住宅需要が底堅く推移

低炭素暖房義務化は、2024年に世界の需要の40%を占めた住宅の中核的消費を侵食しませんでした。米国において天然ガスまたはプロパンで暖房する住宅は、全電化住宅と比較して年間平均1,132米ドルの節約となり、プロパンのコスト優位性を強化しています[1]アメリカガス協会、「2025年冬季見通し」、aga.org 。農村部の依存度は高く、米国では2,400万世帯以上、特に中西部でプロパンに依存しています。マサチューセッツ州は2024年に大半の機器補助金を終了しましたが、低所得者向けの高効率機器への補助金は維持され、政策の実用主義を示しています。小売価格は全国的に軟化し、2024年5月の平均は1ガロンあたり2.475米ドルとなり、需要の維持に貢献しました。これらのダイナミクスは、ヒートポンプの普及が進む中でも、成熟市場における緩やかな成長を支えると予想されます。

産業用途がより高い成長率を牽引

産業用途の取り込みはプロパン産業全体の成長を上回るペースで進んでおり、石油化学メーカーがプロパンをプロピレンに転換する専用PDHプラントを増設する中、5.25%のCAGRで拡大しています。2024年にはアジアの新規プロジェクトがプロピレン生産量を加速させ、スプレッドは縮小したものの、プロパンのスループットは拡大しました。持続可能性目標により、事業者はプロセス効率を損なうことなくスコープ1排出量を削減するため、炭素回収ソリューションや再生可能プロパン混合の試験導入を進めています。原料の信頼性と脱炭素化リスクの低減という組み合わせが、予測期間を通じて産業需要を持続的な成長の柱として位置付けています。

バイオプロパン:脱炭素化の中での変革的成長

バイオプロパンは、化学的には化石由来のものと同一でありながら、ライフサイクル排出量を70〜80%削減できるものであり、プロパン産業において9.20%のCAGRで最も急成長している供給源として位置付けられています。欧州産業の予測では、再生可能LPGが2050年までに大陸全体の需要を完全に満たすとされており、年間800万〜1,200万トンの再生可能プロパン需要に相当します。米国の生産量は、持続可能な航空燃料(SAF)メーカーが再生可能プロパンを副産物として生産する中、2025年までに3倍になる見通しです。Pinnacle Propaneのテキサス州プログラムはすでに最大100%の再生可能成分を含むブレンドを小売販売しており、温室効果ガス排出量を最大80%削減しています。米国エネルギー省による高インパクト研究開発への資金提供により、商業パイプラインが拡大し、供給安全保障が強化される見込みです[2]米国エネルギー省、「高インパクト研究開発資金調達機会」、energy.gov 。

輸送セクター:電気自動車との競争の中でのオートガス拡大

中型フリート事業者や学区は、プロパン産業においてプロパンオートガスへの転換を進めており、ウェル・トゥ・ホイールベースでグリッド充電式電気自動車と比較して52%の温室効果ガス削減を実現しています。2025年1月から有効となる低排出輸送燃料に対する新たな連邦税額控除により、普及が加速すると予想されます。全米プロパンガス協会(NPGA)は支持立法を求めるロビー活動のために再生可能燃料委員会を設立しており、輸送の多様化に向けた業界の戦略的重点を示しています[3]全米プロパンガス協会、「政策優先事項2025」、npga.org 。迅速な給油、長い航続距離、低いステーション建設コストが競争上の優位性を支えており、特に長時間の充電待機に対応できないルートベースの資産において有効です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高濃度プロパンの有害影響 | -0.30% | グローバル | 長期(4年以上) |

| 独立系マーケターのマージンを圧迫するスポットNGL価格変動(グローバル) | -0.80% | 北米 | 短期(2年以内) |

| 貯蔵および安全リスク | -0.40% | 人口密集地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スポットNGL価格変動

プロパン価格は原油価格の変動と在庫サイクルに対して敏感であり、独立系販売業者のマーケティングマージンを圧迫しています。コンウェイ指数は、シェール生産が好調な時期の中西部における価格下落と、需要が高い冬季における急激な価格上昇を示しており、ヘッジ戦略を複雑にしています。価格変動は中小企業の貯蔵インフラへの設備投資を抑制し、オートガスステーションの展開を遅らせる可能性があり、プロパン産業の近期拡大をわずかに抑制します。

貯蔵および安全リスク

プロパンは確立された安全実績を持っていますが、産業事故は過密な都市環境におけるガス漏れの危険性を浮き彫りにしています。欧州およびアジアの規制当局はタンク検査とバルブ完全性基準を強化しており、販売業者のコンプライアンスコストが増加しています。公共部門の入札仕様では、遠隔テレメトリーと緊急遮断システムの要件が増加しており、車両更新の資本集約度が高まっています。技術によって大半の運用リスクは軽減されますが、認知上の課題がプロパン産業における高密度地域での新規バルクサイトの許認可を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:非随伴ガスがリードを維持しながらバイオプロパンが加速

非随伴ガスは2025年の世界供給量の51.25%を占め、豊富なシェール開発と中流インフラの整備に支えられています。米国だけで2025年にNGL(プロパンを含む)を1日300万バレル生産し、前年比10%増となりました。パーミアン盆地とアパラチア地域における段階的な極低温処理により原料の継続性が確保され、プロパン市場の安定した基盤が維持されています。精製所および随伴ガス由来の供給量は補完的な量を提供しましたが、精製所稼働率の上限とフレアリング削減の取り組みにより、成長はより緩やかでした。

バイオプロパンの8.75%のCAGRは、エネルギー転換の文脈における重要な役割を示しています。専用の水素化植物油(HVO)ユニットおよび共処理ラインでの設備拡張により、世界の再生可能プロパン生産量は2023年の1日19,000バレルから2025年には1日51,000バレルに増加する見込みです。東南アジアおよびラテンアメリカの発展途上国も廃油由来の経路を試験導入しており、地理的な供給多様性が広がっています。再生可能認証スキームが成熟するにつれ、トレーダーはプレミアム価格の縮小を予想しており、住宅用ブレンドや産業用炉での主流採用が促進されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:住宅が中核を維持しながら産業モメンタムが構築

住宅セグメントはプロパン産業において2025年の数量の39.20%を維持し、オフグリッドの場所での空間暖房、調理、給湯タスクにおけるプロパンの汎用性から恩恵を受けています。暖房油からの転換と農村電化の拡大はこの基盤をある程度侵食するにとどまっており、プロパン機器は一般的に古い住宅ストックへの完全電化改修と比較して初期費用とライフサイクルコストが低いためです。政府の効率基準は、従来の無排気ヒーターを高効率コンデンシング炉に交換することを促進し、交換需要を支えています。

年率5.08%の成長が予測される産業需要は、自動車および消費財用途におけるポリプロピレンの強い見通しから力を得ています。アジアの石油化学大手は、ナフサに関連する原料リスクを軽減するためにプロパンベースのPDH経路を活用し、複数の単列複合施設を稼働させています。EU革新基金などの新興低炭素インセンティブは、産業ユーザーが排出量インベントリのバランスを取るために再生可能成分を混合したプロパンへの移行をさらに促進する可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:シリンダー配送がシェアと成長の両方でリード

シリンダー配送は2025年の世界需要の44.30%を占め、プロパン市場において2031年にかけて6.2%のCAGRを記録すると予測されており、家庭、商業、レジャー環境における利便性と携帯性を反映しています。充填レベルデータを送信するスマートメータリングソリューションにより、ガス切れとルート計画コストが削減され、数百万の小口顧客へのサービス信頼性が向上しています。インドおよびインドネシアの政府は、バイオマス調理を代替するための補助金付きシリンダープログラムを継続的に展開しており、数量の増加を促進しています。

バルク配送は、プロパン市場において産業プラント、穀物乾燥機、大型ホスピタリティ施設において確固たる地位を維持しており、タンクテレメトリーとデジタル化されたトラック配車がロジスティクスコストを削減しています。2025年に80,000ステーションを超える世界のオートガスネットワークは、プロパン配送事業者をマルチモーダルエネルギー小売エコシステムに組み込み、収益を多様化しています。アウトドアレクリエーション向けの小売パッケージミニシリンダーは、製品補充を簡素化するeコマースサプライチェーンに支えられ、安定した需要プロファイルを維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のプロパン市場数量の40.75%を占め、工業化、人口増加、LPG普及支援策に支えられ、2031年にかけて5.98%のCAGRで拡大すると予測されています。中国の消費量は2022年に7,390万トンに達し、自動車内装や消費者向けパッケージングにおけるポリプロピレン需要を満たすためにPDH設備が増強される中、引き続き増加しています。インドのプラダン・マントリ・ウジャワラ・ヨジャナ(Pradhan Mantri Ujjwala Yojana)は農村部のシリンダー普及率を高め続け、家庭用燃料の転換を支援しています。カナダの輸出業者AltaGasは2026年までにリドリーアイランドのプロパン輸出スループットを倍増させる計画であり、北米とアジアのバイヤーを結ぶサプライチェーンの連携を示しています。

北米は実質的な生産・輸出余剰を維持しています。米国の出荷量は2024年に1日180万バレルに達し、17年連続の年間増加を記録しました。豊富なシェールガス液体と拡大するガルフコーストの埠頭設備が、世界の顧客への安定した原料供給を確保しています。国内需要の成長はより安定しており、住宅暖房は横ばいですが、オートガスと再生可能プロパン混合が段階的な押し上げを提供しています。

欧州は従来の暖房用途において成熟した需要に直面していますが、再生可能プロパン混合において活発な勢いを示しています。再生可能エネルギー指令IIIおよびフィット・フォー・55パッケージは、サプライヤーがバルクポートフォリオと航空燃料副産物ストリームを脱炭素化するよう促しています。混合分子を扱うためのインフラ転用により、地域は2030年にかけて段階的な供給ミックスの移行に向けて位置付けられています。

中東・アフリカは豊富な随伴ガスストリームを活用してプロパン市場における国内石油化学の野心を支えており、南米市場はブラジルのシリンダープログラムの拡大とアルゼンチンの農業乾燥ニーズを背景に着実に進展しています。

競合状況

Saudi Arabian Oil Co.、ExxonMobil、Shell、Chevron、BPなどの主要な統合エネルギー企業がプロパン産業における上流生産と長期引取契約を支配しています。ポートフォリオの回復力は、価格リスクを管理し裁定取引フローを捕捉する輸送、貯蔵、トレーディング部門への垂直統合によって強化されています。これらの企業は再生可能プロパンおよび循環経済プロジェクトへの資本配分を増やしており、BPだけでも2025年初頭までにバイオLPGおよび再生可能天然ガス事業に5億米ドル以上を投資しています。

戦略的パートナーシップは過去2年間で増加しており、大手企業でさえ原料確保や市場プレゼンス拡大のために協調モデルを求めていることを示しています。Suburban Propane Partnersは2025年2月にニューメキシコ州とアリゾナ州の地域マーケターを5,300万米ドルで買収し、米国南西部でのサービス範囲を拡大しました。独立系販売業者は機動性が高い一方、NGL価格変動によるマージン圧縮に直面しており、ルート効率と顧客定着率を高めるための技術導入の波が起きています。

デジタル能力はプロパン市場における重要な競争の場となっています。プロパン教育・研究評議会は2024年にオンライン労働力訓練で165,000時間を記録しており、スマートタンク、データ駆動型配車、安全プラットフォームを運用するための業界全体のスキルアップを示しています。AI対応の顧客ポータルが再注文精度と予知保全を強化し、上位マーケター間の競争差別化を鮮明にしています。

プロパン産業リーダー

Saudi Arabian Oil Co.

Exxon Mobil Corporation

Shell PLC

Chevron Corporation

BP p.l.c.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Suburban Propane Partnersは、ニューメキシコ州とアリゾナ州のプロパン小売資産を5,300万米ドルで買収すると発表しました。この動きにより、人口増加と商業建設活動から恩恵を受ける地域でのフットプリントが拡大します。

- 2024年5月:AltaGasはブリティッシュコロンビア州のターミナルにおけるプロパン輸出能力の拡張を確認し、アジアの需要増加に対応することを目指しています。このプロジェクトのモジュール設計により、段階的な建設が可能となり、従来の建設と比較して市場投入までの時間が短縮される可能性があります。

世界のプロパン市場レポートの範囲

プロパンは加圧によって液化される可燃性炭化水素ガスであり、暖房、調理、給湯、車両用燃料として一般的に使用されています。プロパン市場はエンドユーザー産業と地域別にセグメント化されています。エンドユーザー産業別では、市場は住宅、商業、輸送、産業、その他のエンドユーザー産業にセグメント化されています。レポートは主要地域の15カ国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(キロトン)に基づいて行われています。

| 精製所 |

| 随伴ガス |

| 非随伴ガス |

| バイオプロパン |

| 住宅 |

| 商業 |

| 産業 |

| 輸送 |

| その他のエンドユーザー産業 |

| バルク配送 |

| シリンダー配送 |

| オートガス給油ネットワーク |

| 小売パッケージ(1ポンドおよびキャンプ用) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 供給源別 | 精製所 | |

| 随伴ガス | ||

| 非随伴ガス | ||

| バイオプロパン | ||

| エンドユーザー産業別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 輸送 | ||

| その他のエンドユーザー産業 | ||

| 流通チャネル別 | バルク配送 | |

| シリンダー配送 | ||

| オートガス給油ネットワーク | ||

| 小売パッケージ(1ポンドおよびキャンプ用) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

世界のプロパン市場の現在の規模はどのくらいですか?

プロパン市場は2026年に2億1,375万トンと評価されており、2031年までに2億6,088万トンに達すると予測されています。

どの地域がプロパン市場をリードしており、どのくらいの速さで成長していますか?

アジア太平洋は2025年に40.75%のシェアを保有しており、2031年にかけて5.98%のCAGRで拡大すると予測されています。

なぜバイオプロパンが注目を集めているのですか?

バイオプロパンは化石由来のプロパンと比較してライフサイクル排出量を70〜80%削減でき、米国での生産量は2025年までに3倍になると予想されています。

プロパンは輸送の脱炭素化においてどのような役割を果たしていますか?

プロパンオートガスは、特定のフリート運用サイクルにおいてグリッド充電式電気自動車と比較して温室効果ガス排出量を52%削減し、2025年から開始される新たな米国税額控除の恩恵を受けています。

プロパン市場において最も急成長している流通チャネルはどれですか?

シリンダー配送はシェアと成長の両方でリードしており、2025年の数量の44.30%を占め、ラストマイル配送ネットワークの拡大により6.2%のCAGR見通しを示しています。

最終更新日: