アンチドローン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 2.47 十億米ドル |

| 市場規模 (2031) | 8.42 十億米ドル |

| 成長率 (2026 - 2031) | 27.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンチドローン市場分析

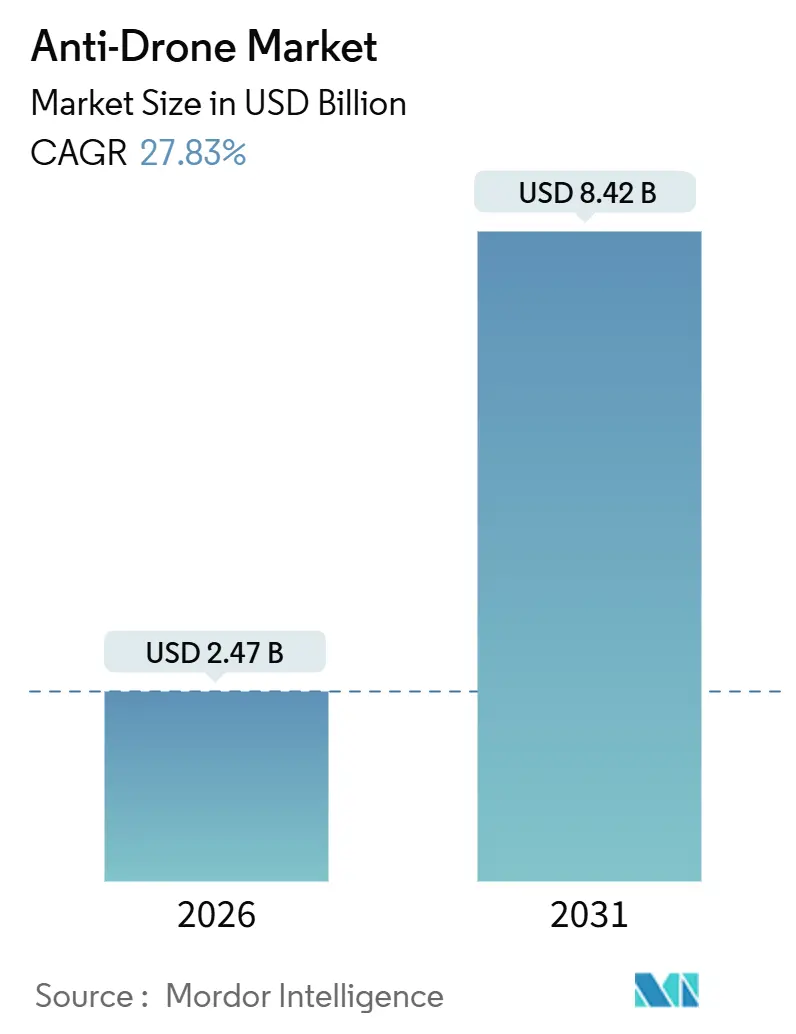

アンチドローン市場規模は2026年に24億7,000万米ドルと評価され、2031年までに84億2,000万米ドルに達すると予測されており、CAGRは27.83%で推移します。これは、商業事業者、重要インフラ管理者、国土安全保障機関が小型無人航空システムの急速な普及に対抗する動きを強めていることを背景としています。需要の勢いは、規制上の義務の収束、空域侵入の急増、そしてAI搭載センサーフュージョンの成熟から生まれており、誤警報率を低下させながら距離識別精度を向上させています。検知と対処能力をソフトウェア定義型のサービスベースの提供物にパッケージ化したベンダーは、スタジアム、刑務所、仮設会場における長年の設備投資予算の障壁に対応し、調達サイクルを短縮しています。同時に、特に東欧および中東における地政学的リスクの高まりが公共部門の支出増加を促し、民間施設への技術普及を加速させています。全体として、アンチドローン市場は、規制、脅威の拡大、技術の収束から成る多層的な成長エンジンの恩恵を受けており、裁量的なセキュリティ予算が引き締められる局面においても構造的な回復力を生み出しています。

主要レポートのポイント

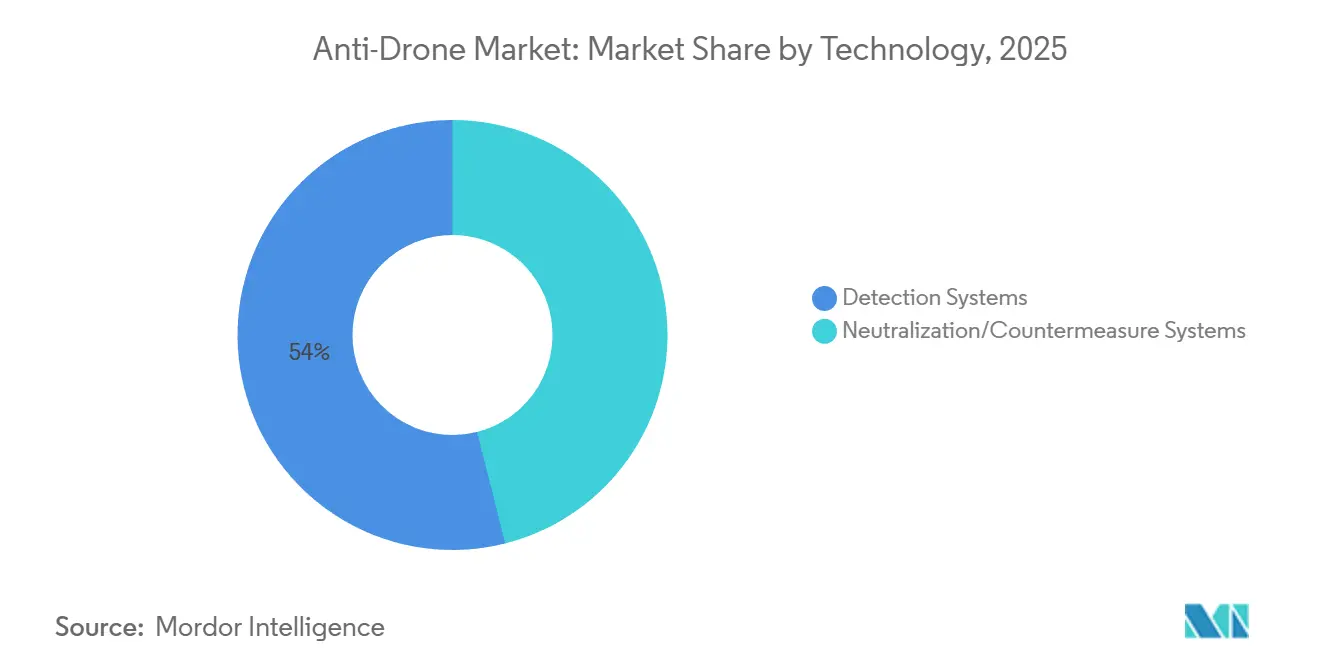

- 技術別では、検知システムが2025年に53.95%の収益シェアをリードしました。無力化・対抗手段システムは2031年にかけてCAGR 27.65%で成長すると予測されています。

- プラットフォームタイプ別では、固定式設備が2025年のアンチドローン市場シェアの39.85%を占めました。携帯式システムは2031年にかけてCAGR 28.59%で拡大すると予測されています。

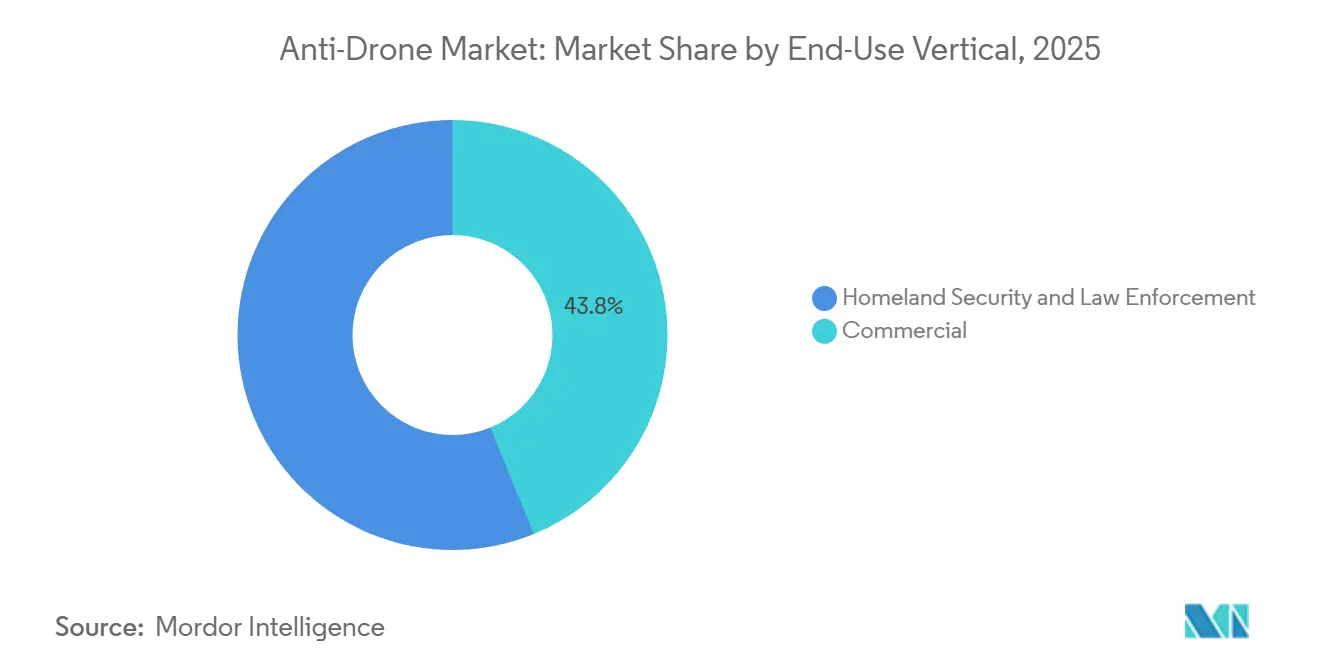

- 最終用途業種別では、商業施設が2025年の支出の43.83%を占めました。国土安全保障および法執行機関への導入は、リモートID施行サイクルに牽引されてCAGR 26.12%で拡大しています。

- 運用範囲別では、中距離ソリューションが2025年の収益の48.29%を獲得しました。短距離プラットフォームは2031年にかけてCAGR 26.34%を記録すると予測されています。

- 地域別では、北米が2025年の世界収益の40.55%を占め、アジア太平洋地域がCAGR 27.11%で最も急速に成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアンチドローン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民間資産を脅かす低コスト商業用ドローンの普及 | +6.2% | グローバル、北米・欧州・アジア太平洋の都市回廊で顕著 | 短期(2年以内) |

| ドローン検知に関するFAAおよびEU Uスペースの規制強化 | +5.8% | 北米および欧州、中東への波及 | 中期(2〜4年) |

| 重要インフラ(エネルギー、空港)へのドローン侵入 | +5.1% | グローバル;米国エネルギー地帯、欧州の空港、中東の石油施設 | 短期(2年以内) |

| AI搭載マルチセンサーフュージョンによる検知精度の向上 | +4.7% | 北米および欧州が早期採用者、アジア太平洋が急速な追随者 | 中期(2〜4年) |

| サービスとしての対無人航空システム(C-UAS)が会場運営者の設備投資を削減 | +3.9% | 北米および欧州のイベント市場、アジア太平洋の大規模イベントへ拡大 | 中期(2〜4年) |

| プライベート5Gキャンパスネットワークによるパッシブ無線周波数(RF)検知の実現 | +2.4% | 北米の産業キャンパス、欧州の製造拠点、アジア太平洋のスマートシティ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

民間資産を脅かす低コスト商業用ドローンの普及

500米ドル未満の民生用ドローンは現在、4K映像撮影と30分の飛行持続時間を実現しており、アンチドローン市場全体において、敵対的な行為者が最小限のスキルで情報収集やペイロード投下を行うことを可能にしている。米国連邦航空局(FAA)の月次インシデントログでは、2024年に空港でのドローン目撃件数が100件を超え、前年比40%増を記録した。また、2025年9月にはコペンハーゲン空港において、正体不明のクアッドコプターが敷地内に侵入し、90分間の運航停止を余儀なくされた。[1]コペンハーゲン空港、「2025年9月ドローンインシデント」、cph.dk 英国の刑務所では2024年に347件の密輸品搭載ドローンの侵入が記録され、これを受けて法務省は2026年半ばまでにカテゴリーA施設すべてに固定式対無人航空機システム(対UAS)設備を設置するよう命令を発出した。その非対称性は顕著であり、400米ドルのドローン1機が数百万ドル規模の施設を停止させ得るため、運営者は多層的な検知・無力化フレームワークの導入を迫られている。保険引受業者は2025年に標準的な財産保険からドローン関連損失を除外し始めており、リスクにさらされたサイトは補償を維持するために対UAS技術への投資を事実上義務付けられている。

ドローン検知に関するFAAおよびEU Uスペースの規制強化

2024年3月から施行されているFAAのリモートIDルールは、250グラムを超えるドローンに識別データの送信を義務付けており、空港や重要インフラの所有者がリアルタイムでコンプライアンスを監視する暗黙の義務を確立しています。EUでは、規則2021/664が加盟国に対し、2026年までに協調型および非協調型の交通検知を統合したUスペース回廊を整備することを求めています。[2]欧州委員会共同研究センター、「マルチセンサーフュージョン研究」、ec.europa.eu これらの政策は責任の所在を変えます。侵入を検知できなかった運営者は、ライセンス更新リスクと保険料の上昇に直面します。各国の航空当局は現在、運航許可をアンチドローン能力の実証と定常的に結びつけており、調達タイムラインを圧縮し、ソフトウェア定義型でアップデート対応のプラットフォームを出荷するベンダーを優遇しています。

重要インフラ(エネルギー、空港)へのドローン侵入

アンチドローン市場において、エネルギー施設および空港は高影響度の侵入事案を不均衡に多く経験している。アリゾナ州のパロ・ベルデ原子力発電所は2024年に複数のドローン飛行を報告し、これを受けて米国原子力規制委員会(NRC)は2027年までにすべての発電所に周辺検知システムの設置を義務付けるガイダンスを発出した。ドイツの製油所は2025年初頭に組織的な偵察プローブ攻撃を受け、連邦ネットワーク庁は500メートルの排除ゾーン内での限定的な無線周波数(RF)妨害を承認した。これはEU規制の枠組みにおいて前例のない例外措置である。2018年のガトウィック空港閉鎖は依然として参照事例であり、その後の英国民間航空局の規則により、年間旅客数500万人超のすべての空港は24時間365日の対UASカバレッジを維持することが義務付けられている。これらの事象は、敵対者が周波数ホッピングやウェイポイント自律飛行を採用した場合に単一モダリティのソリューションが機能しないことを踏まえ、無線周波数(RF)、電気光学(EO)、赤外線(IR)、音響を含む多センサー多層化の有効性を裏付けている。

AI搭載マルチセンサーフュージョンによる検知精度の向上

ドローンが事前プログラムされたミッションを飛行したり、スペクトラム拡散トラフィックに紛れ込んだりする場合、RF単独の検知は機能しません。DroneShieldのSensorFusionAIは、2025年にオーストラリアの重要インフラサイトに導入され、5万件のラベル付きシグネチャで訓練された畳み込みニューラルネットワークを通じてRF、EO、IR、音響データを統合し、RF単独のベースラインの67%と比較して94%の分類精度を実現しています。欧州委員会共同研究センターの研究では、音響アレイがRF放射が停止した場合でも300メートルの距離でローターの高調波を検知でき、偽陰性を40%削減できることが実証されました。NVIDIAジェットソンエッジプロセッサ上で動作するYOLOベースのビジョンモデルは、200ミリ秒未満のレイテンシで4K映像を毎秒30フレームで分析し、ドローンが施設の周辺を通過する際に固定カメラ間でシームレスなハンドオフを可能にしています。この収束により、アンチドローン市場はデータ中心の価値提案へと向かい、小規模サイトのコンプライアンスコストを低下させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RF妨害および動的排除の法的曖昧性 | -3.8% | 欧州および北米の商業セクター、中東の政府向け用途では制限が少ない | 中期(2〜4年) |

| 5G高密度都市ゾーンにおける高い誤警報率 | -2.6% | 北米およびアジア太平洋の大都市圏、欧州の高密度都市中心部 | 短期(2年以内) |

| 広域音響・電気光学監視に関するプライバシー懸念 | -1.9% | GDPRの下での欧州、カリフォルニア州および一部の米国州、アジア太平洋で台頭 | 長期(4年以上) |

| ドローン運営者とサイト運営者間の分断された責任 | -1.4% | グローバル、北米の不法行為環境で顕著、製造物責任指令の下で欧州で進化中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

RF妨害および動的排除の法的曖昧性

米国法は連邦機関以外の主体によるRF妨害装置の放射を禁止していますが、国土安全保障省(DHS)の監督下で連邦通信委員会が付与する実験ライセンスにより、限定的な使用が許可されています。このプロセスには最大1年を要する場合があります。[3]連邦通信委員会、「RF妨害装置の執行」、fcc.gov EUの無線機器指令も意図的な干渉を制限しており、商業サイトはサイバー乗っ取りや安全性と不法行為責任に関する懸念を引き起こす動的排除オプションへと向かっています。ネット捕獲ドローンや迎撃弾は第三者への損害リスクをもたらしますが、安全港免責を提供する法域はほとんどありません。このパッチワーク的な状況が無力化技術の商業採用を妨げ、即時の脅威を解決できない検知専用の導入へと資本を転用させています。

5G高密度都市ゾーンにおける高い誤警報率

2024年の大規模米国空港における政府説明責任局のパイロット事業では、Cバンド5G端末のアップリンクがドローン制御バーストを模倣したことにより、警報の32%で誤検知が記録されました。[4]米国政府説明責任局、「空港対無人航空システムパイロット事業」、gao.gov DedroneのアーバンRF研究は、スペクトルの重複によりシステムがマスキングアルゴリズムを挿入せざるを得なくなり、200ミリ秒の処理レイテンシが追加され、検知範囲が最大30%低下すると警告しています。ソウルの仁川空港は2025年に配送ロボットや自律型タグからの警報を抑制するためにAI分類器を再訓練しましたが、サイト固有のチューニングにより導入コストが15%増加し、稼働開始のマイルストーンが遅延しました。高い誤検知率は運営者の信頼を損ない、一時的なシャットダウンや、場合によってはピーク時のシステム停止を引き起こします。これは敵対的なドローンパイロットがしばしば悪用する隙間となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:法的明確性の向上に伴い無力化が拡大

無力化システムは2026年から2031年にかけてCAGR 27.65%で拡大し、2025年の収益の53.95%をもたらした検知専用の優位性を徐々に侵食すると予測されています。航空および通信規制当局がサイバー乗っ取りや低副次的被害の動的迎撃機に対する条件付き承認を付与し始めるにつれ、この転換が加速します。Andurilの再使用可能な迎撃機Roadrunnerは米陸軍の試験で95%の撃墜確率を実証し、消耗型ネット捕獲ソリューションと比較して1回の交戦コストを1万米ドル未満に削減しました。[5]Anduril Industries、「Roadrunner」、anduril.com D-Fend SolutionsのEnforceAir2は、GPSスプーフィングを通じて不正ドローンを安全な着陸ゾーンへ誘導し、欧州の法域におけるRF妨害禁止を回避しています。検知は依然として重要ですが、保険会社は2025年に自律的な対処能力を実証したサイトに対して10〜15%の保険料削減を提供し始め、資本配分の決定を無力化能力へと傾けています。

検知ベンダーは、ハードウェアを増殖させるのではなく、分析機能と機械学習(ML)分類器を組み込むことで対応しています。DedroneのRF・EO融合センサーはVerizonのプライベートLTEコアに統合され、初期設備投資を相殺するサブスクリプション価格設定を可能にしています。Epirusの20kWマイクロ波エフェクターなどの指向性エネルギーシステムは防衛顧客を引き付けていますが、30kVAの電力要件と200万米ドルのユニットコストにより、民間市場ではニッチな存在にとどまっています。2026年から2031年にかけて、アンチドローン市場は法域によって分化すると予測されます。規制の厳しい地域では検知専用、責任体制が立法改革より速く進化する地域では統合型検知・無力化パッケージが採用されます。

プラットフォームタイプ別:携帯式ユニットが仮設会場に対応

2025年には、空港、原子力発電所、石油精製所が重複するセンサーフィールドによる24時間365日のカバレッジを必要とするため、固定式プラットフォームが収益の39.85%を占めました。それでも、携帯式システムはイベント主導型セキュリティ契約の台頭を反映してCAGR 28.59%を記録すると予測されています。DroneShieldのDroneSentry-X Mk2は重量35kgで15分で展開可能であり、2024年パリオリンピックおよび2025年世界経済フォーラムを保護しました。

レンタル経済が携帯式の普及を後押ししています。運営者は固定式アレイの初期費用50万米ドルに対して週1万〜2万米ドルを支払うだけでよく、サービスとしての対無人航空システム(C-UAS)のパラダイムと整合しています。固定式設備は、Thalesのファルコンシールドが提供する10kmのレーダーエンベロープが混雑した飛行場では不可欠であるため、重要施設のアンチドローン市場規模において依然として優位を占めています。モジュール式設計が境界を曖昧にしています。SaabのGiraffe 1XはISOコンテナで出荷され、屋上やトラックの荷台に固定でき、半恒久的な用途に対応しています。

最終用途業種別:商業施設がリード、国土安全保障サイクルが拡大

商業施設は2025年の収益の43.83%を占め、空港のコンプライアンス期限とエネルギーセクターの強化措置に牽引されて2031年にかけてCAGR 26.12%を維持すると予測されています。米国の国土安全保障予算は2025年度に前年比35%増の1億8,000万米ドルに増加し、レガシーコマンドセンターと相互運用可能なソリューションに重点が置かれています。空港は商業支出の約55%を占め、EU Uスペースおよび FAAリモートIDの義務が年間旅客数100万人を超えるターミナルへの設備導入を促進しています。エネルギーサイトが約25%のシェアで続いており、原子炉と製油所はサイトセキュリティのSCADAネットワークに統合される中距離検知を必要としています。

刑務所は最も急速に成長するサブセグメントであり、英国が2026年半ばまでにすべてのカテゴリーA施設に対無人航空システムカバレッジの実装を義務付けたことを受けて、CAGRが30%を超えています。国土安全保障の購入者は、国境監視やVIPイベント向けに携帯式システムを選択する傾向があります。一方、商業購入者は、メンテナンス、分析、保険補償をバンドルしたサービス契約に支えられた固定式またはハイブリッドアーキテクチャを好みます。

運用範囲別:短距離が都市ゾーンで拡大

中距離システム(1〜5km)は、ほとんどの産業キャンパスにおいてコストとカバレッジのバランスを取るため、2025年の収益の48.29%を獲得しました。通常1km未満の短距離プラットフォームは、スタジアム、企業キャンパス、刑務所がコンパクトなフォームファクターとRF放射の低減を優先するため、CAGR 26.34%で成長すると予測されています。フランスの矯正施設に設置されたCERBAIRのHydraは、隣接する携帯電話タワーへの干渉を避けるため、300m以内でパッシブRF方向探知を採用しています。空港付近のレーダー出力に関する規制上限は、都市部の導入をパッシブまたは電気光学検知へと向かわせる傾向があり、有効範囲を自然に制限しています。

長距離資産(5km超)は主要飛行場で引き続き重要です。SaabのGiraffe 1Xは10kmの範囲で小型ドローンを追跡しますが、1ユニットあたり300万米ドルの価格は、高トラフィックまたは防衛隣接サイトへの販売を限定しています。AI支援センサーフュージョンは厳格な範囲カテゴリーを侵食しています。短距離音響アレイと中距離RF検知器を組み合わせることで、設備投資予算を拡大することなく分類精度を向上させる重複カバレッジが得られます。このモジュール性は、スケーラブルでサイト固有の導入というアンチドローン市場の目標を支援しています。

地域分析

北米は2025年の世界収益の40.55%を占め、米国DHSの契約とFAAによるリモートIDの施行に牽引されました。同地域は早期採用者が新規設備導入からソフトウェアアップグレードへと移行するにつれ、世界平均をわずかに下回るCAGR 25.8%を2031年にかけて記録すると予測されています。米国の原子力発電所はNRCのガイダンスに基づき2027年までに周辺検知システムを設置しなければならず、GAOが検証した空港パイロット事業は高密度RF環境での誤検知を低減するマルチセンサーアーキテクチャを強化しています。カナダの動きはより緩やかですが、カナダ運輸省の2025年草案義務はバンクーバー、トロント、モントリオールの空港への対無人航空システムカバレッジの拡大を求めています。メキシコは依然として初期段階にありますが、カルテルのドローン事件が2024年末にグアダラハラとティファナでパイロット導入を引き起こしました。

アジア太平洋地域は、インドのデジタルスカイプラットフォームがドローン登録を施行し、中国がスマートシティ監視を拡大し、日本が動的迎撃機を自由化するにつれ、2026年から2031年にかけてCAGR 27.11%で最も急速な成長を記録すると予測されています。インドは2024年に商業用対無人航空システム設備の事前承認のボトルネックを解消し、プロジェクトのタイムラインを加速させました。中国の国有空港運営者は、主にCETCを含む国内ベンダーから調達したRF・EO融合システムを50以上の主要ハブが現在運用していることを公表しています。日本は2024年に三菱電機に成田空港の契約を授与し、レーダー、EO、ネット迎撃機を統合しました。韓国の全国的な5Gロールアウトは RF検知を複雑にしていますが、仁川空港のAI再訓練により2025年の試験で誤警報が10%未満に低減されました。

欧州は2025年の収益の約28%を占め、Uスペースのコンプライアンスとコペンハーゲンの2025年シャットダウンなどの注目度の高い事件を主な要因として、2031年にかけてCAGR 26.5%で成長すると予測されています。英国が採用をリードしており、旅客数500万人を超える空港は24時間365日のカバレッジを維持しなければならず、カテゴリーA刑務所は2026年半ばまでにシステムを設置しなければなりません。ドイツは2025年に製油所向けのRF妨害の例外措置を設け、より広範なEU規制の緩和につながる可能性があります。フランスは2024年パリオリンピックでサービスとしての対無人航空システム(C-UAS)を検証し、ThalesとDroneShieldに迅速な再展開能力を示す契約を授与しました。中東およびアフリカは、サウジアラビアのNEOMとUAEがスマートシティの設計に検知レイヤーを統合し、2024年のGACA規則がすべての商業空港へのシステム設置を義務付けたことを背景に、CAGR 26.8%で拡大すると予測されています。南米は最小規模にとどまりますが、ブラジルの2025年ANAC ガイダンスがサンパウロのグアルーリョス空港を先頭とする調達の波を引き起こした後、勢いを見せています。

競合環境

Northrop Grumman Corporationなどの既存大手は、広範なレーダーポートフォリオと確立された防衛契約から恩恵を受けています。同時に、新興プレーヤーはソフトウェア定義型スタックとサブスクリプションモデルを提供することで商業機会を活用しています。DroneShieldの2024年12月のウクライナ向け5,400万米ドルの契約は、紛争地帯への再展開のための携帯式OTAアップデートアーキテクチャを検証しました。AndurilのRoadrunner迎撃機は1回の交戦コストを大幅に削減し、陸軍の試験で95%の成功率を実証して新たな価格性能ベンチマークを設定しました。D-Fend Solutionsはサイバー乗っ取りによって差別化を図り、欧州の法域におけるRF妨害禁止を回避して2024年にBoschとLeonardoとのパートナーシップを確保しました。

戦略的な動きはエコシステムのバンドル化に集中しています。Dedroneの2024年のAxonとのアライアンスは、検知、ボディカメラ映像、インシデント管理を統合し、法執行機関の乗り換えコストを高めています。VerizonはDedroneのセンサーをプライベートLTEサービスに組み込み、企業顧客が検知サービスを通信回線項目として予約できるようにしています。これは設備投資審査を迂回する革新的なアプローチです。RheinmetallのSkyranger 30はレーダー、光学機器、30mm機関砲を統合し、動的行動が法的制約の少ない国境警備向けの全スペクトル防空に向けて着実に進んでいます。特許出願はエッジAIへの転換を強調しています。Anduril、DroneShield、Dedroneは2024年に携帯式ユニットの低電力推論を目的とした47件の米国出願を共同で提出しました。都市部の誤警報対策、保険補償、相互運用性標準は、次世代参入者にとってのホワイトスペースの機会を提供しています。

アンチドローン業界リーダー

Dedrone Holdings, Inc.(Axon Enterprise, Inc.)

CERBAIR

D-Fend Solutions AD Ltd.

DroneShield Group Pty Ltd

Rohde & Schwarz GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:デンマークは、増加する正体不明のドローン活動に対処し、軍事および重要インフラの多領域防護を強化するため、Termaの統合対無人航空システムソリューションを主要戦略拠点に展開し始めました。

- 2025年6月:Cambridge PixelとOpenWorks Engineeringは、レーダー処理ソフトウェアとAI対応光学追跡を組み合わせた統合対ドローンソリューションを欧州の警察部隊に提供するためにパートナーシップを締結し、進化する無人航空システムの脅威に対する迅速な検知、追跡、状況認識を提供します。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、アンチドローン市場を、軍事、国土安全保障、重要インフラ、および商業施設において、許可されていない小型無人航空機を検知・追跡・識別・無力化する専用システムから生み出される年間収益の総計と定義する。対象ソリューションには、多センサー検知スイート(レーダー、RF、EO/IR、音響)のほか、RFジャマー、指向性エネルギー兵器、動的迎撃システム、統合指揮統制ソフトウェアなどの無力化ツールが含まれる。

スコープ除外:個人用スマートフォン向けのスタンドアロン型ドローン検知アプリおよび汎用航空交通監視レーダーは、専門的な対UAS調達チャネルの範囲外であるため除外する。

セグメンテーション概要

- 技術別

- 検知システム

- 無力化・対抗手段システム

- プラットフォームタイプ別

- 固定式

- 携帯式

- 最終用途業種別

- 商業施設

- 国土安全保障および法執行機関

- 運用範囲別

- 短距離(1km未満)

- 中距離(1〜5km)

- 長距離(5km超)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の国防省の調達担当官、空港セキュリティディレクター、およびRF無力化システムを専門とする技術インテグレーター2社にインタビューを実施した。

これらの対話により、運用距離の優先事項、平均販売価格、更新サイクルが確認され、デスクリサーチで残った空白を埋め、シナリオ仮定の根拠が得られた。

デスクリサーチ

米国国防総省(DoD)、NATOの支援・調達機関、ユーロコントロール、国連コムトレードデータベースなどの機関が公開している国防予算、調達通知、航空インシデントログ、輸出入記録を起点として需要規模の把握を行った。RFスプーフィング対策に関するオープンアクセスの学術論文や世界知的所有権機関(WIPO)を通じて出願された特許は、技術準備タイムラインの明確化に役立てた。主要プライムコントラクターの年次報告書、10-K、および投資家向け資料は、単価の把握と最近の契約金額の補完に活用した。

Mordorのツールセットに含まれるサブスクリプションソース(企業財務情報向けのD&Bフーバーズ、ディール情報向けのダウ・ジョーンズ・ファクティバ)により、取引レベルの検証が加わった。記載されているソースは例示であり、中間チェックや文脈理解には多数の追加出版物およびデータセットが活用されている。

市場規模算定と予測

トップダウン再構築により、国防および民間安全保障の支出項目を対UASの対応可能市場規模に変換し、続いてサプライヤーの選択的積み上げ(サンプリングされた平均販売価格×ユニット数)により合計値の妥当性を検証する。モデルに投入される主要変数は以下のとおりである。

・機密施設周辺で記録されたドローン侵入インシデント件数、

・電子戦に充当された国防近代化支出、

・レーダーモジュールの平均コスト曲線、および

・妨害装置を規制する地域規制。

予測には、インシデント増加と支出能力をアンチドローン普及率に結び付ける多変量回帰を用い、データが不安定な箇所にはARIMAスムージングを適用する。ボトムアップの入力データが乏しい場合は、同業他社の契約ベンチマークを参照した補間を行い、フォローアップ通話を通じて検証する。

データ検証と更新サイクル

アウトプットは独立した貿易統計との異常値スクリーニングを経た後、2段階のアナリストによるピアレビューを受ける。

レポートは12ヶ月ごとに更新され、大規模な国境紛争や新たな対UAS輸出禁止措置などの特異事象が発生した場合は、最終納品前に中間更新が実施される。

アンチドローン市場ベースラインの信頼性が高い理由

各社がシステムファミリー、価格構成、更新サイクルを異なる基準で選択するため、公表数値はしばしば乖離する。

主なギャップ要因としては、無力化機能を持たない受動的監視ハードウェアの算入、指向性エネルギーモジュールの平均販売価格に関する仮定の相違、および財政年度と暦年の通貨換算のいずれを採用するかの違いが挙げられる。Mordorのモデルは、展開可能な対UASソリューションにスコープを限定し、締結済み契約から導出したブレンド平均販売価格を適用し、年次更新を行うことで予測の乖離を抑制している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 30億3,000万米ドル(2025年) | Mordor Intelligence | - |

| 44億8,000万米ドル(2025年) | グローバルコンサルタンシーA | 広域監視レーダーを算入し、ベンダーの出荷収益乗数を用いて合計値を過大計上している |

| 24億5,000万米ドル(2024年) | 業界団体B | アンチドローンと汎用ドローン検知ソフトウェアの収益を統合し、全地域に単一地域の平均販売価格を適用している |

この比較は、スコープが拡大されたり価格エスカレーターの検証が不十分であったりする場合に推計値大きく変動することを示している。透明性の高い変数を三角測量し、規律ある更新リズムを維持することにより、Mordor Intelligenceは意思決定者が追跡・再現・自信を持って活用できる均衡のとれたベースラインを提供している。

レポートで回答される主要な質問

現在、アンチドローンソリューションへの世界的な支出規模はどのくらいですか?

アンチドローンへの支出は2026年に24億7,000万米ドルに達し、空港、エネルギーサイト、イベント会場全体で需要が拡大するにつれ、2031年までに84億2,000万米ドルに達すると予測されています。

2031年までの対ドローン需要の予想成長率はどのくらいですか?

総支出はCAGR 27.83%で拡大すると予測されており、他のほとんどのセキュリティ技術を上回るパフォーマンスが見込まれます。

イベント主催者や迅速対応チームの間で勢いを増している展開プラットフォームはどれですか?

携帯式のトレーラーまたはバックパック型システムは、大規模な設備投資を不要にし、サービスとしての対無人航空システム(C-UAS)契約をサポートするため、CAGR 28.59%で拡大しています。

空港が検知・対処アップグレードに多額の投資を行っている理由は何ですか?

FAAリモートIDの施行とEU Uスペース規則が侵入に対する責任を空港運営者に転嫁し、24時間365日の対無人航空システムカバレッジの義務化を促しています。

保険会社はドローン対処技術の採用にどのような影響を与えていますか?

保険会社は現在、多くの財産保険から無人航空機による損失を除外するか、サイトが自律的な無力化能力を証明した場合にのみ保険料割引を提供しています。

アンチドローン支出が最も急速に増加する地理的地域はどこですか?

アジア太平洋地域は、インドのデジタルスカイプログラム、中国のスマートシティ建設、日本の許容的な動的迎撃規則に牽引されて、約CAGR 27.11%で成長する見込みです。

商業的な無力化展開を最も頻繁に遅らせる法的障壁は何ですか?

RF妨害と動的排除に関する曖昧な規則が、運営者を規制上の罰則と不法行為責任にさらし、政府施設以外での承認を遅らせています。

最終更新日: