貴ガス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 6.24 十億立方メートル |

| 市場取引高 (2031) | 7.60 十億立方メートル |

| 成長率 (2026 - 2031) | 4.03% CAGR |

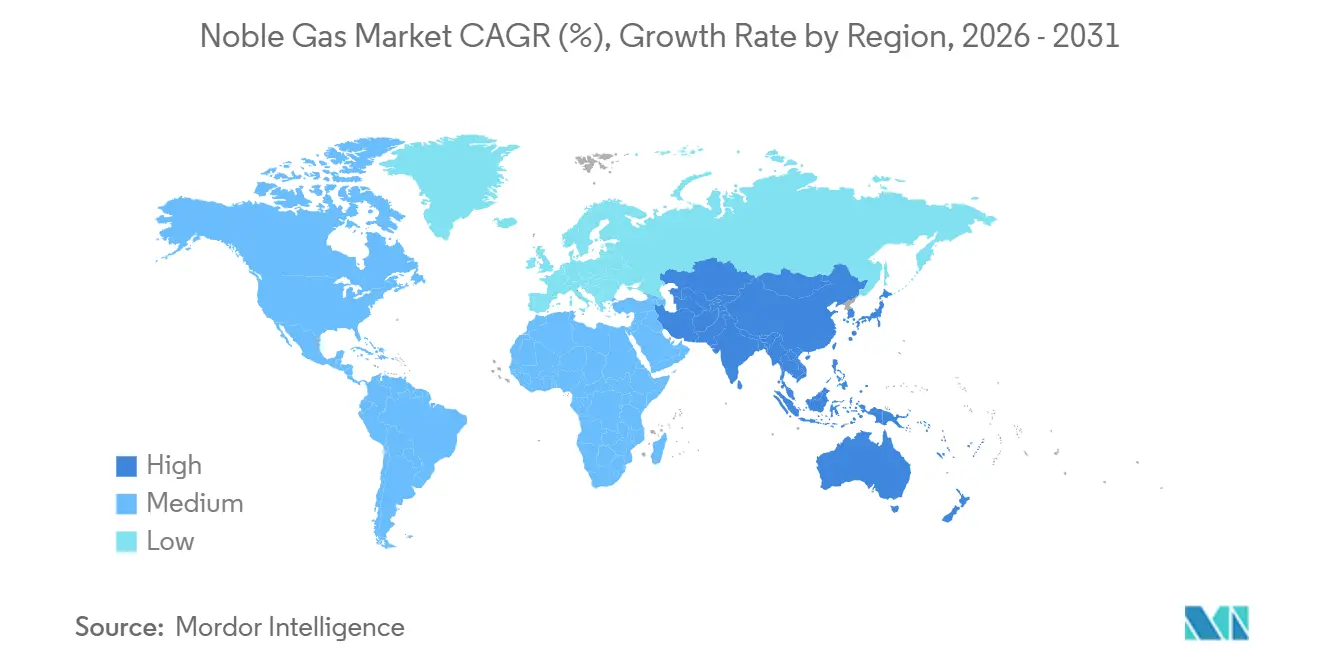

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる貴ガス市場分析

貴ガス市場規模は2026年に62億4,000万立方メートルと推定され、予測期間(2026年~2031年)中に年平均成長率4.03%で成長し、2031年までに76億立方メートルに達すると予測されています。成長の勢いは、アジア太平洋における半導体グレードのネオン需要、鉄鋼・自動車工場でのアルゴン多用溶接活動の回復、およびアフリカとカナダにおける新規ヘリウム田の発見に起因しています。MRI磁石、積層造形雰囲気、およびイオン推進用キセノンに対する高純度要件が純度仕様をさらに引き上げ、供給をより逼迫させています。大手総合産業ガスメーカーはオンサイト生成、長期テイク・オア・ペイ契約、およびモジュール式液化ユニットで対応している一方、探査系新興企業は下流の顧客を確保するため初回生産前に引取契約を締結しています。欧州における電力価格の高騰、ヘリウム価格の変動性、および輸出規制措置が、貴ガス市場の軌道を抑制する主な向かい風を構成しています。そのため、リサイクル技術および炭素排出強度目標を軸としたガス生産者とエンドユーザー間の戦略的協力が、決定的な競争上の優位性となりつつあります。

主要レポートの要点

- 種類別では、アルゴンが2025年の貴ガス市場シェアの56.12%を占め、ネオンは2031年までに年平均成長率7.12%で拡大しています。

- 地域別では、アジア太平洋が2025年の貴ガス市場規模の51.12%を占め、予測期間中に年平均成長率5.64%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の貴ガス市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超高純度ヘリウムに対する医療需要の増加 | +0.8% | 北米、欧州、日本に集中した世界規模 | 中期(2~4年) |

| 鉄鋼・自動車溶接活動の回復 | +1.2% | アジア太平洋が中核、北米・欧州への波及 | 短期(2年以内) |

| アジア太平洋における半導体ファブの拡張 | +1.5% | 台湾、韓国、中国、日本・シンガポールへの二次的影響あり | 長期(4年以上) |

| 積層造形シールド雰囲気の急速な普及 | +0.6% | 北米および欧州、中国での早期採用 | 中期(2~4年) |

| アフリカおよびカナダにおける低炭素・一次ヘリウム田の探査 | +0.5% | 南アフリカ、タンザニア、カナダへの生産集中を伴う世界的供給への影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超高純度ヘリウムに対する医療需要の増加

超電導磁石を4.2ケルンという極低温に維持するために依然として大量のヘリウムを必要とするMRIシステムの世界的な設置台数は、高齢化社会における画像診断手技の需要増加を背景に拡大を続けている[1]世界保健機関、「MRIシステムの世界的設置状況」、who.int。フィリップスのブルーシール磁石はヘリウム消費量の大幅削減に成功しているものの、設置済み機器の相当部分は依然として旧来の装置で占められており、一定のヘリウム需要が継続して存在することが確保されている。米国およびドイツの病院は、スポット価格の上昇に対応して補充契約を長期化し、価格安定の確保を図っている。一方、日本では携帯型MRIの試作機が臨床試験に着手しており、需要構造の変化が示唆されている。しかしながら、クライオジェンフリー設計はいまだ黎明期にあり、医療セクターは貴ガス市場におけるヘリウム需要の基盤であり続けている。

鉄鋼・自動車溶接活動の回復

2024年、中国は大量の粗鋼を生産し、パンデミック前の処理量を回復させ、シールド溶接向けのアルゴン需給を加速させました[2]世界鉄鋼協会、「2024年粗鋼生産量」、worldsteel.org。電気自動車バッテリーパックの製造には99.996%を超えるアルゴン純度が必要であり、テスラの上海工場だけで中国のマーチャント供給の一定量を消費しました。欧州の自動車メーカーはレーザー・アークハイブリッド溶接に移行し、溶接深度を高めるためにヘリウムを併用しており、2024年においてドイツ、フランス、スペイン全体での消費量が増加しています。製造業者は欧州の電力価格急騰を緩和するため、電力コストに連動した複数年契約を好みました。このような強固な溶接動態は、貴ガス市場におけるアルゴンの支配的役割を強化しています。

アジア太平洋における半導体ファブの拡張

TSMCは2024年~2025年の予算を確保し、3nmおよび2nmの生産ラインの拡張を目指しています。これらの各ファブは、エキシマレーザーリソグラフィー用に毎月ネオンを必要とします。一方、サムスンは2030年まで続く野心的な戦略を展開しました。サムスンはまた、ネオンリサイクルを実施し、原料の相当部分を回収することで予測困難な輸入への依存を低減しています。Air Liquidéは2024年にTSMCの高雄キャンパスにオンサイトプラントを稼働させ、価格変動に対するバッファーとなる長期契約を締結しました。さらに、2025年に操業を開始したポスコの光陽工場は高純度ネオンを国内生産しており、韓国の輸入依存度を低下させています。これらの投資は総合的にエンドユーズ強度を高めるとともに、貴ガス市場におけるアジア太平洋の支配的地位を強化しています。

積層造形シールド雰囲気の急速な普及

2024年、GEエアロスペースのアラバマ施設はアルゴンを使用し、レーザーパウダーベッドフュージョンプリンターの好適シールドガスとしての地位を確固たるものにしました。これらのプリンターは航空宇宙・医療インプラント用途に不可欠であり、酸素濃度100 ppm以下の不活性環境を必要とします。GEはAir Productsとテレメトリーベースの在庫管理を組み込んだ契約を締結しました。一方、薄肉チタン部品の積層加工における冷却促進を目的として、ヘリウムブレンドの需要が高まり、その使用が増加しています。注目すべき傾向として、大手総合ガスメーカーは現在、プリンターの販売と固定価格ガス供給をバンドルしています。この戦略はOEMがサービス契約を活用できるようにするとともに、厳格なガス純度保証を確保します。さらに、このモデルはスポット市場に先行して追加アルゴン量を事前配分し、貴ガス市場における需要の可視性を高める戦略的優位性を提供します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヘリウムおよびネオンの価格変動 | -0.9% | 北米、欧州、アジア太平洋の半導体ハブに深刻な影響を与える世界規模 | 短期(2年以内) |

| エネルギー集約型低温分離コスト | -0.7% | 電力料金が高騰している欧州および北米 | 中期(2~4年) |

| 重要ガスへの輸出規制強化 | -0.5% | 米国、中国、ロシア、輸入依存地域への下流への影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヘリウムおよびネオンの価格変動

2024年~2025年において、米国のヘリウムスポット価格はクリフサイド貯蔵施設の停止とロシアからの輸出減少により変動しました。ウクライナが生産を停止した際、ネオン価格はより急激な急騰を経験しました。中国のサプライヤーが参入し、2025年に新たな生産能力が稼働するまでプレミアム価格を要求しました。大手半導体企業はボリュームコミットメント契約で自社を防御しましたが、中小のOEMはマージンへの圧力に直面し、設備投資の鈍化につながりました。この高まる変動性は裁量的消費を抑制するだけでなく、運転資金需要を増大させ、貴ガス市場の短期的成長を抑制しています。

エネルギー集約型低温分離コスト

貴ガス市場において、欧州の需要は電力コスト高騰による持続的な下押し圧力に直面しています。ドイツの電力料金が数年にわたって急騰したことで、低温ユニットは圧迫を受け、マーチャントマージンを著しく圧縮しています。これに対応して、Lindeはロイナコンプレックスで廃熱回収の改修を実施し、電力使用量を相当程度削減することに成功しました。しかし、同社は回収期間が5年を超えるという経済的現実に直面しています。この状況はベルギーおよびオランダの事業者が非効率なプラントを閉鎖する事態を招き、地域供給の逼迫をもたらしました。その結果、エネルギーパススルー条項を含む複数年契約の締結が促進されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:アルゴンが主導、ネオンが加速

アルゴンは2025年の貴ガス市場体積の56.12%を占め、世界中の鉄鋼・自動車工場における金属不活性ガス溶接およびタングステン不活性ガス溶接での根強い利用を反映しています。中国の電気自動車生産の急増とバッテリーパック製造がアルゴン需要を押し上げ、生産連動型インセンティブ制度のもとでのインドの能力拡張が2025年を通じて高い引き取り量を維持しました。アルゴンに帰属する貴ガス市場規模は絶対値で拡大し続けると予測されていますが、ネオンの成長がこれを上回るにつれてそのシェアは徐々に低下します。

ネオンは2031年までに年平均成長率7.12%で成長すると予測されており、これは貴ガスの中で最も速い成長率です。これは極端紫外線リソグラフィーがディープ紫外線ツールと比較してウェハー1枚当たりのガス消費量を3倍にするためです。ヘリウム需要は、北米の田の枯渇とリサイクルへの転換を促した価格変動に抑制され、緩やかに増加しました。クリプトンは断熱ガラス基準からの段階的な引き合いを享受し、キセノンは活発な衛星打ち上げの増加により恩恵を受けました。こうした変化にもかかわらず、アルゴンは貴ガス市場の中核であり続け、ネオンはポートフォリオ全体の再均衡を促す主要成長ドライバーとなっています。

注記: 個別セグメントの全シェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年の貴ガス市場体積の51.12%を占め、半導体ファブの建設、鉄鋼生産能力の拡張、および電気自動車生産の加速に支えられて2031年まで年平均成長率5.64%で推移しています。2025年には、チップメーカーが3nmノードに進み、台湾と韓国がネオン消費を増加させました。一方、2024年にはAir LiquideがグジャラートでAir Separation Unit(空気分離装置)を新設したことで、インドで大幅な体積成長が見られました。シーンを主導する中国は、世界のアルゴン消費の相当なシェアを占めました。

2025年、北米は安定したシェアを維持しましたが、カンザスおよびテキサスの在来型貯留層が枯渇するにつれ、国内ヘリウム余剰から輸入依存へとシフトしています。一方、アルバータおよびサスカチュワンの探査企業がギャップを埋めるべく競争しています。大きな動きとして、Air ProductsはメキシコWan岸のガス流からのヘリウム回収に注力してルイジアナ州に5億米ドルの投資を約束しました。欧州は高い電力コストと老朽化した低温インフラという課題に取り組んでいます。これらの課題は供給の柔軟性を制限し、業界大手のLindeおよびMesserが新規施設の建設よりも既存施設の改修を優先することにつながっています。南米および中東はブラジルの鉄鋼生産とサウジアラビアの石油化学事業によって支えられています。このローカルな需要は、湾岸協力会議(GCC)全域にわたるGulf Cryoの拡大ネットワークによってさらに強化されています。

競争環境

貴ガス市場は中程度の寡占状態にあります。プレイヤーの垂直統合モデルは、生産、液化、流通を独自のシリンダー、テレメトリー、ガス管理ソフトウェアと組み合わせており、エンドユーザーの切り替えコストを高めています。First HeliumやPulsar Heliumなどの新規参入企業は、電子機器OEMへの量の事前販売という従来のプロジェクトファイナンスを逆転させる戦術を用いており、収益の可視性を確保してフィールド開発を加速させています。ISO 9001およびISO 14001への準拠は差別化要因ではなくベースラインとなっていますが、低い炭素排出強度を証明できるサプライヤーは、スコープ3削減を目指す航空宇宙・製薬顧客への優先的アクセスを享受しています。

貴ガス産業リーダー

Linde plc

Air Liquide

Air Products and Chemicals Inc.

Messer North America, Inc.

TAIYO NIPPON SANSO CORPORATION

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Messer North America, Inc.はQatarEnergyとラス・ラッファン産の高純度ヘリウム年間300万立方メートルの長期売買契約(SPA)を締結し、下流顧客への供給安全保障を強化しました。

- 2025年7月:Linde plcはテキサス州ボーモントに世界最大級のヘリウム貯蔵空洞の1つを竣工しました。容量は30億立方フィートで、世界的な供給変動の中での信頼性を強化しています。

世界の貴ガス市場レポートの調査範囲

貴ガスは標準状態において化学反応性が非常に低い無臭・無色のガスです。自然界に存在する貴ガスはヘリウム、ネオン、アルゴン、クリプトン、キセノン、ラドンです。貴ガス市場は種類別および地域別に区分されています。種類別では、市場はヘリウム、クリプトン、アルゴン、ネオン、キセノン、ラドンに区分されています。本レポートはまた、主要地域にわたる20ヵ国の貴ガス市場の市場規模と予測を網羅しています。各セグメントについて、市場規模と予測は体積(立方メートル)に基づいて実施されています。

| ヘリウム | 医療 |

| 電子機器 | |

| 溶接シールドガス | |

| 浮揚ガス | |

| 制御雰囲気 | |

| リーク検知 | |

| 呼吸混合ガス | |

| 分析用ガス | |

| その他用途・エンドユーザー産業 | |

| クリプトン | 建設(断熱ガラス) |

| 照明 | |

| エキシマレーザー | |

| その他用途・エンドユーザー産業 | |

| アルゴン | 溶接用保護ガス |

| 電子機器・半導体 | |

| 照明 | |

| その他用途・エンドユーザー産業 | |

| ネオン | 電子機器(レーザー) |

| ディスプレイ部品 | |

| 照明 | |

| その他用途・エンドユーザー産業 | |

| キセノン | 照明 |

| 衛星 | |

| 医療(麻酔薬) | |

| 電子機器(フォトリソグラフィー) | |

| 電子機器(レーザー) | |

| プラズマ・AMOLEDスクリーン | |

| その他用途・エンドユーザー産業 | |

| ラドン |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| ベルギー | |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 種類別 | ヘリウム | 医療 |

| 電子機器 | ||

| 溶接シールドガス | ||

| 浮揚ガス | ||

| 制御雰囲気 | ||

| リーク検知 | ||

| 呼吸混合ガス | ||

| 分析用ガス | ||

| その他用途・エンドユーザー産業 | ||

| クリプトン | 建設(断熱ガラス) | |

| 照明 | ||

| エキシマレーザー | ||

| その他用途・エンドユーザー産業 | ||

| アルゴン | 溶接用保護ガス | |

| 電子機器・半導体 | ||

| 照明 | ||

| その他用途・エンドユーザー産業 | ||

| ネオン | 電子機器(レーザー) | |

| ディスプレイ部品 | ||

| 照明 | ||

| その他用途・エンドユーザー産業 | ||

| キセノン | 照明 | |

| 衛星 | ||

| 医療(麻酔薬) | ||

| 電子機器(フォトリソグラフィー) | ||

| 電子機器(レーザー) | ||

| プラズマ・AMOLEDスクリーン | ||

| その他用途・エンドユーザー産業 | ||

| ラドン | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| ベルギー | ||

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年の貴ガス市場の予測体積はどのくらいですか?

貴ガス市場は2031年までに76億立方メートルに達すると予測されており、2026年の62億4,000万立方メートルから年平均成長率4.03%を示しています。

現在、貴ガス需要を主導しているセグメントはどれですか?

アルゴンは鉄鋼・自動車生産における溶接用途を主な要因として、2025年の世界体積の56.12%のシェアで主導しています。

他の貴ガスと比較してネオン需要がより速く成長しているのはなぜですか?

先端半導体ノードでの極端紫外線リソグラフィーはウェハー当たりのネオン消費量を3倍にし、2031年まで年平均成長率7.12%でのネオン成長を牽引しています。

価格変動はヘリウム供給契約にどのような影響を与えていますか?

ヘリウム価格の変動性は、MRIプロバイダーおよび電子機器OEMが価格リスクをサプライヤーに転嫁する複数年・固定量契約を確保することを促しました。

現在、貴ガス消費をリードしている地域はどこですか?

アジア太平洋が2025年の世界体積の51.12%でリードしており、2031年まで年平均成長率5.64%で拡大すると予測されています。

競争環境を変えている技術革新はどのようなものですか?

エネルギー効率の高い低温蒸留およびオンサイトネオンリサイクルが、半導体ファブの操業コストを削減し供給を確保する主要なイノベーションです。

最終更新日: