プロンプトエンジニアリングおよびエージェントプログラミングツール市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

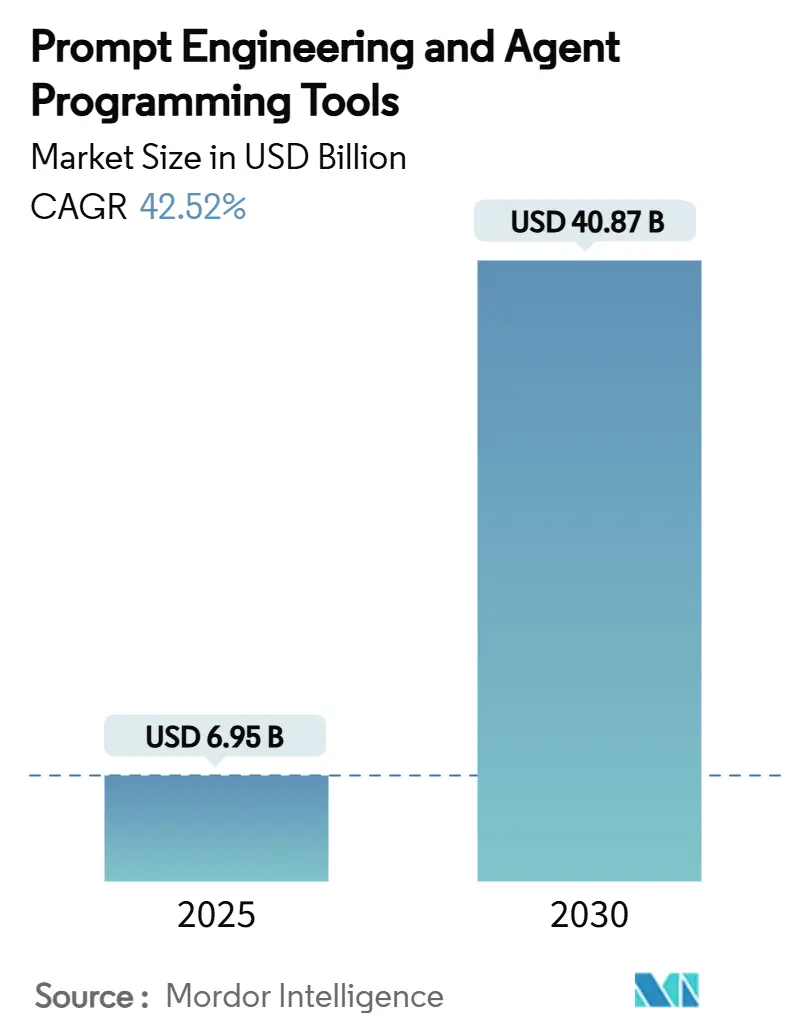

| 市場規模 (2025) | 6.95 十億米ドル |

| 市場規模 (2030) | 40.87 十億米ドル |

| 成長率 (2025 - 2030) | 42.52% CAGR |

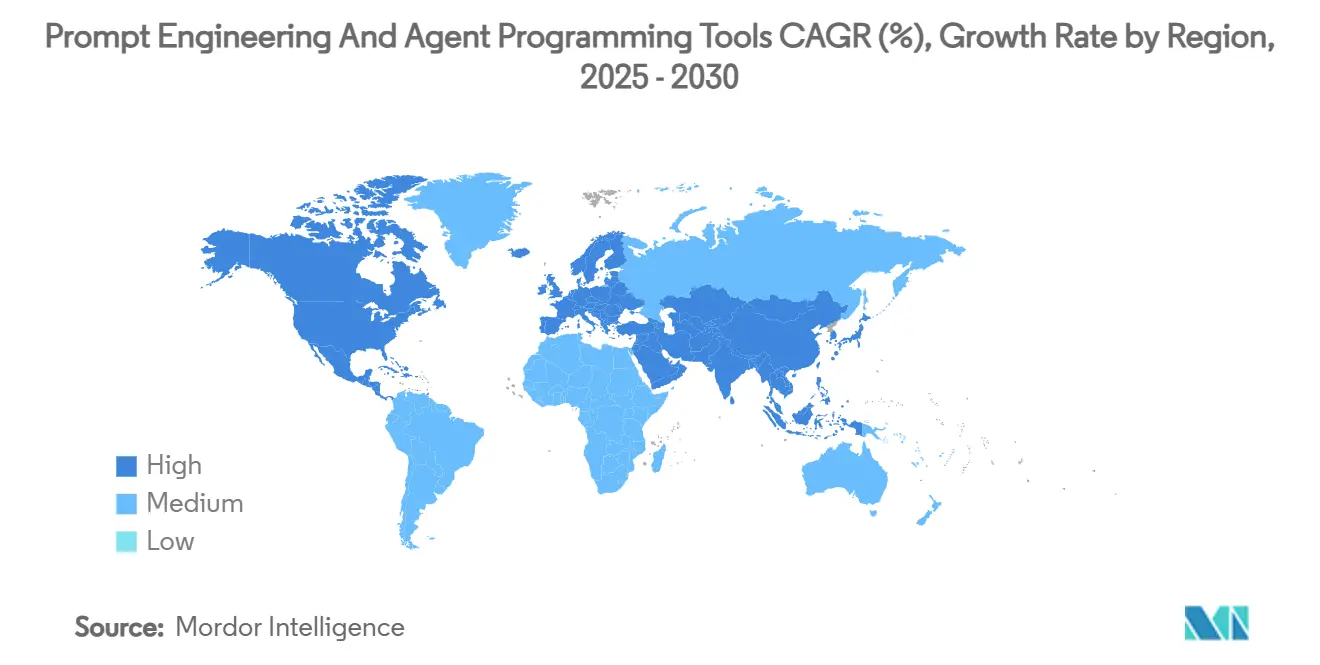

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

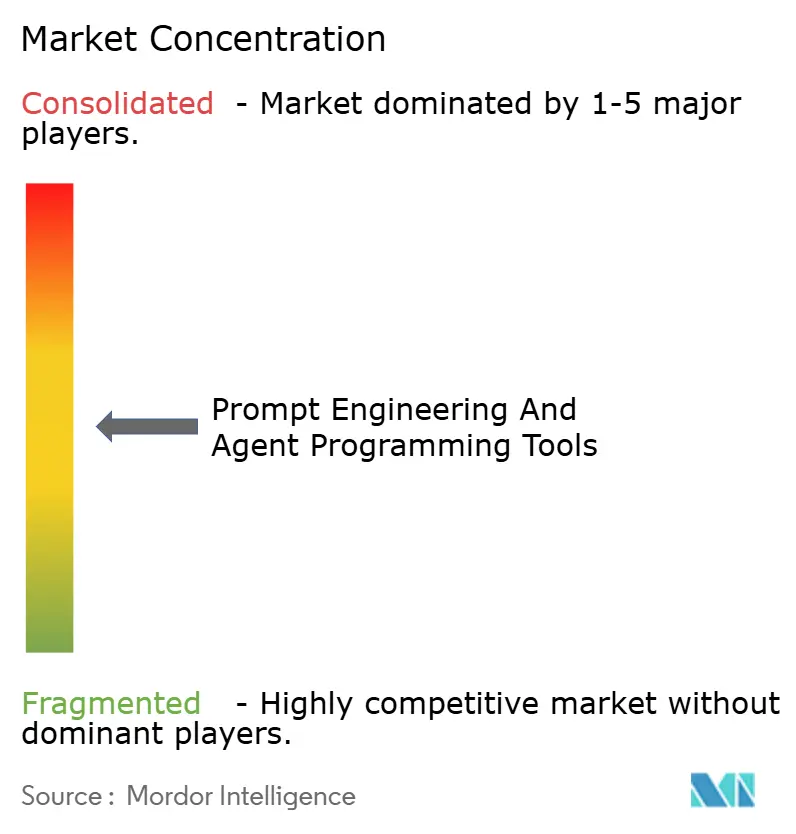

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロンプトエンジニアリングおよびエージェントプログラミングツール市場分析

プロンプトエンジニアリングおよびエージェントプログラミングツールの市場規模は2025年に69億5,000万米ドルとなり、2030年までに408億7,000万米ドルに達すると予測されており、予測期間中に42.52%という堅調なCAGRで拡大します。モノリシックなソフトウェアをAIネイティブアーキテクチャに置き換える企業が増加しており、プロンプト最適化とマルチエージェントオーケストレーションによってトークン消費量を最大40%削減しながら出力品質を向上させていることが成長の原動力となっています。ベンチャーキャピタルの流入増加、クロスベンダーエージェントプロトコルの標準化、モデルコンテキストウィンドウの急速な改善がいずれも専門ツールへの需要を強化しています。クラウド導入は依然として重要な要素であり、マネージドAIプラットフォームがイテレーションサイクルを短縮し、即時スケールを提供します。一方、人材不足と規制当局の監視強化により、企業はガバナンス、バージョン管理、監査証跡をプロンプトワークフローに直接組み込んだプラットフォームを求めるようになっています。ハイパースケールクラウドプロバイダーがニッチなフレームワークを統合し、専門スタートアップが最先端の最適化アルゴリズムを商業化する中、競争力学は流動的な状態が続いています。

主要レポートのポイント

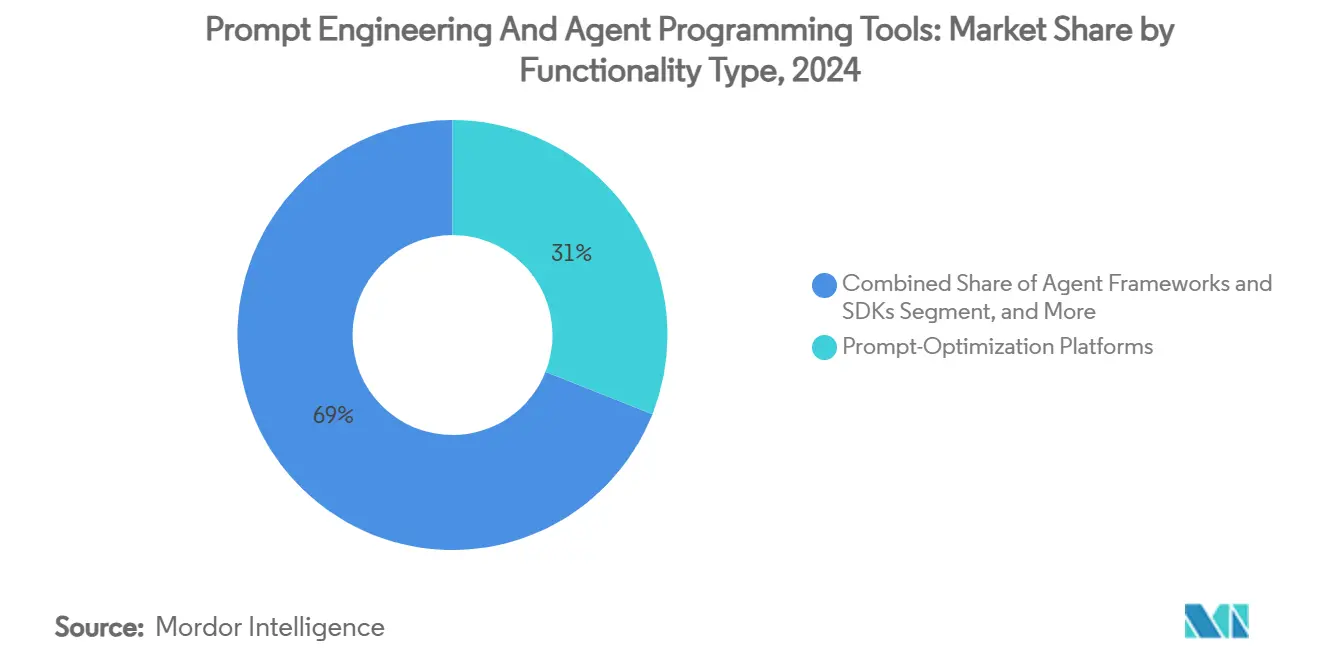

- 機能別では、プロンプト最適化プラットフォームが2024年のプロンプトエンジニアリングおよびエージェントプログラミングツール市場シェアの31.23%を占め、プロンプトマーケットプレイスおよびリポジトリソリューションは2030年にかけて44.55%のCAGRで成長しています。

- 展開モデル別では、クラウドベースのサービスが2024年のプロンプトエンジニアリングおよびエージェントプログラミングツール市場規模の66.87%を占め、2030年にかけて43.65%のCAGRを維持しています。

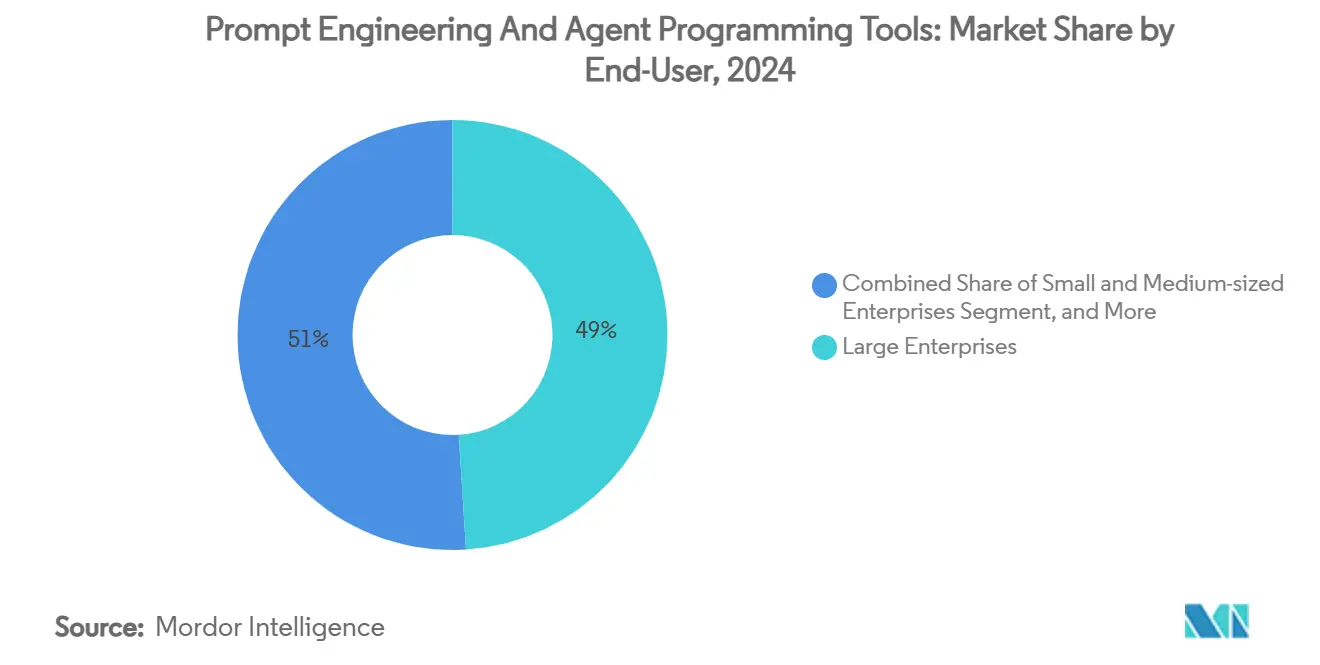

- エンドユーザー別では、大企業が2024年のプロンプトエンジニアリングおよびエージェントプログラミングツール市場規模の48.70%のシェアを保有し、個人開発者およびクリエイターは44.80%のCAGRで拡大しています。

- 産業垂直別では、情報技術および通信が2024年に26.20%の収益シェアでトップとなり、小売および電子商取引は2030年にかけて44.10%のCAGRで成長すると予測されています。

- 地域別では、北米が2024年のプロンプトエンジニアリングおよびエージェントプログラミングツール市場シェアの40.40%を占め、アジア太平洋地域は43.98%のCAGRを記録すると予測されています。

グローバルプロンプトエンジニアリングおよびエージェントプログラミングツール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生成AIワークフローの企業統合の加速 | +8.2% | 北米とAPACが導入をリードするグローバル | 短期(2年以内) |

| オープンソースLLMエコシステムの拡大 | +7.5% | 欧州とアジア太平洋地域で特に強いグローバル | 中期(2〜4年) |

| プロンプトセーフティおよびコンプライアンス監査への需要増加 | +6.8% | 北米と欧州、APACへ拡大 | 中期(2〜4年) |

| 自動テスト生成のための合成データエージェントの台頭 | +6.1% | 先進市場での企業フォーカスを伴うグローバル | 長期(4年以上) |

| ローカルエージェント実行を可能にするハードウェアレベルの最適化 | +5.9% | APACコア、北米と欧州へのスピルオーバー | 長期(4年以上) |

| プロンプトエンジニアリングレイヤーのDevSecOps統合 | +5.4% | 北米と欧州、段階的なAPAC導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生成AIワークフローの企業統合

組織は現在、孤立したチャットボットではなく、エンドツーエンドのビジネスプロセスを管理する自律型マルチエージェントシステムを展開しています。ドメイン固有のプロンプトにより、金融サービスエージェントは汎用モデルと比較して不正検出精度を35%向上させ、調査コストを削減し、顧客オンボーディングを加速させることができます。[1]Anirban Ghoshal、「IBMはAIエージェント監視危機を解決するためにガバナンスとセキュリティツールを統合する」、CSO Online、csoonline.com 「サービスとしてのソフトウェア」という成果ベースの商業モデルにより、クライアントはエージェントが完了したタスクに対して支払いを行うことができ、ツールベンダーは継続的なプロンプト改善ループを組み込むよう促されます。その結果、プロンプトエンジニアリングは既存のDevOpsパイプラインに統合され、パフォーマンスとコストをリアルタイムで監視される重要な企業能力へと進化しています。

オープンソースLLMエコシステムの拡大

企業がプレミアム独自モデルと急速に成熟するオープンソースの代替品のバランスを取る中、モデル非依存の戦略が支持を集めています。LangChainなどのフレームワークは、開発者がプロンプトロジックを書き直すことなくモデルを交換できるプラグアンドプレイの抽象化レイヤーを提供します。[2]LangChainドキュメントチーム、「はじめに」、LangChain、langchain.com 組織は、重要でないワークロードをオープンモデルで実行する場合、インフラコストを最大60%削減できると報告しており、異なるアーキテクチャに最適化された再利用可能なプロンプトテンプレートをキュレーションするプロンプトマーケットプレイスへの投資を促進しています。

プロンプトセーフティおよびコンプライアンス監査への需要増加

規制当局は現在、AI出力に対して監査可能な推論パスを求めており、プロンプトの透明性をコンプライアンス上の必須要件としています。IBMのwatsonx.governanceとGuardium AIセキュリティの統合により、侵入テストとエージェント検出が自動化され、企業はプロンプトの系譜を追跡し、データ処理要件への準拠を証明できるようになります。医療提供者は、医療過誤の審査に耐えるために説明可能性を備えたプロンプトに依存しており、エージェントが本番環境に昇格される前にバイアス、ドリフト、および不正なモデル動作にフラグを立てる検証ツールの肥沃な土壌を生み出しています。

自動テスト生成のための合成データエージェントの台頭

合成データエージェントは、実際の運用からキャプチャするには稀すぎる、コストがかかりすぎる、またはリスクが高すぎるエッジケースシナリオを生成することができます。製薬会社はこれらのツールを活用して多様な臨床試験データセットを開発し、モデルトレーニングに必要な時間を大幅に削減しています。製造会社は設備故障イベントをシミュレートして予知保全エージェントを強化し、未テストの動作条件全体でモデルの堅牢性を高めています。マルチドメイン合成データタスクの調整の複雑さが、部門間でプロンプトパイプラインを調和させるエージェントオーケストレーションプラットフォームへの需要を促進しています。

制約の影響分析*

| 制約 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 専門的なプロンプトエンジニアリング人材の不足 | -4.2% | 北米と欧州で特に深刻なグローバル | 短期(2年以内) |

| 反復可能性を低下させる高い出力変動性 | -3.8% | すべての地域で企業への影響があるグローバル | 中期(2〜4年) |

| 予算策定の不確実性を生み出すトークン価格の変動 | -2.9% | コスト敏感な展開に影響するグローバル | 短期(2年以内) |

| 思考連鎖プロンプトに関するIP上の曖昧さ | -2.1% | 北米と欧州、APACで台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

専門的なプロンプトエンジニアリング人材の不足

大学はまだ言語学、ドメイン専門知識、モデル最適化を組み合わせたカリキュラムを標準化していません。そのため企業は大規模展開を遅らせながら、スキルアッププログラムに6〜12ヶ月を投資しています。この不足は、プロンプトが複雑なコンプライアンス語彙を反映しなければならない規制産業で最も顕著です。自動最適化モジュールはある程度の圧力を緩和しますが、マルチエージェント設計に必要な人間の創造性を完全に代替することはできず、特に欧州と北米全体での近期的な拡大を制約しています。

反復可能性を低下させる高い出力変動性

確率的なLLMの動作により、同一のプロンプトが異なる応答を生成する可能性があり、ローン審査や品質管理検査などの分野でプロセスの一貫性が損なわれます。金融機関は、リスク評価エージェントが一貫性のない結果を生成した場合に規制リスクに直面し、製造業者は誤検知の欠陥アラートによるコスト超過を被ります。その結果、企業はモデルバージョン間の分散をベンチマークする検証スイートを求めますが、これらは展開サイクルにコストとレイテンシを追加し、大規模展開の魅力を低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能タイプ別:プラットフォームが専門化を推進

プロンプト最適化プラットフォームは、ビジネス目標を大規模に高性能な指示に変換する能力により、2024年のプロンプトエンジニアリングおよびエージェントプログラミングツール市場シェアの31.23%を占めました。これらのプラットフォームのプロンプトエンジニアリングおよびエージェントプログラミングツール市場規模は、企業が自動A/Bテスト、ガードレール適用、コスト分析を単一インターフェース内に組み込むにつれて急速に拡大するでしょう。プロンプトマーケットプレイスおよびリポジトリソリューションは、コミュニティ生成テンプレートを収益化し、開発者のオンボーディングを加速させることで、最高の44.55%のCAGRを達成しています。エージェントフレームワークSDK、検証ツールキット、オーケストレーションエンジンは、マルチエージェント状態管理やコンプライアンスレポートなどの高度な要件に対応することでスタックを補完しています。

企業はますます、モデル、プロンプト、エージェントを一緒にバージョン管理できるよう、最適化エンジンとオーケストレーションレイヤーを組み合わせたプラットフォームバンドルを標準化しています。ハイパースケールクラウドプロバイダーがニッチなフレームワークを統合するにつれてベンダー統合が加速しており、MicrosoftによるAutoGenとSemantic Kernelの統合は、包括的なツールチェーンへのトレンドを示しています。[3]DataHubリサーチグループ、「プラットフォームエコシステム:LangGraphの代替案(2025年5月)」、datahub.io それでも専門スタートアップは、汎用プラットフォームが不十分な垂直固有の課題—医療バイアス検出、通信ネットワークのトラブルシューティング、製造CNCマシン最適化—をターゲットにすることで繁栄しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウド優位とハイブリッド導入

クラウドベースのサービスは2024年のプロンプトエンジニアリングおよびエージェントプログラミングツール市場規模の66.87%を占め、弾力的なコンピューティング、組み込みベクターデータベース、実験サイクルを短縮するファインチューニングAPIによって支えられています。プロンプトエンジニアリング担当者がオンプレミスでのホスティングが現実的でない大規模コンテキストモデルに依存するにつれて、このセグメントは43.65%のCAGRを維持しています。レイテンシに敏感なワークロードやデータ主権のワークロードは依然としてローカル展開を必要としますが、企業はますます、機密性の高いプロンプト作成をオンプレミスで行いながら、コンピューティング集約型の最適化をクラウドで実行するハイブリッドアーキテクチャを採用しています。[4]Digital Bricks、「Semantic KernelによるマルチエージェントAIのオーケストレーション」、digitalbricks.ai

企業用ノートパソコンに統合されたGPU上で動作可能なエッジ対応エージェントが登場していますが、ハードウェアの進歩がローカルメモリの制約を軽減するまで、ほとんどは複雑なタスクのためにクラウド推論に依存し続けています。オーケストレーションプラットフォームが成熟するにつれて、ワークロード配置ロジックはコスト、コンプライアンス、パフォーマンス指標に基づいてプロンプトをいずれかの場所に動的にルーティングし、大規模組織にとってハイブリッドが事実上の標準モデルとしてさらに定着するでしょう。

エンドユーザー別:企業のリーダーシップ、クリエイターの加速

大企業は2024年のプロンプトエンジニアリングおよびエージェントプログラミングツール市場規模の48.70%のシェアを保有し、複数のビジネスユニット全体でAIパイプラインを標準化する必要性によって推進されています。ガバナンスダッシュボード、シングルサインオン、APIレート制限コントロールは、このコホートにとって決定的な購買基準です。一方、個人開発者とクリエイターは、ローコードインターフェースとプロンプトマーケットプレイス内の収益化手段によって推進され、44.80%のCAGRで最も急速に拡大するセグメントを形成しています。中小企業は、モデル選択、コンテキストウィンドウ管理、ガードレールチューニングをすぐに処理できるサブスクリプションベースの最適化スイートに引き寄せられています。

学術機関はオープンソースフレームワークを活用して文献レビューや実験設計を自動化し、商業ベンダーが後に製品化するスピルオーバーイノベーションを生み出しています。この多層的なユーザー環境は継続的なフィードバックループを促進し、ツールベンダーが企業グレードの機能要求とグラスルーツの創造性の両方に対応し続けることを可能にしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

産業垂直別:IT優位、小売の急成長

情報技術および通信は、企業がソフトウェア開発ライフサイクル、ネットワーク診断、カスタマーサービス全体にエージェントを組み込んだことで、2024年の収益の26.20%を占めました。小売および電子商取引のプロンプトエンジニアリングおよびエージェントプログラミングツール市場規模は最も急速に拡大し、商業者が会話型ショッピングアシスタントやパーソナライズされたマーケティングジェネレーターを展開するにつれて44.10%のCAGRで成長します。BFSI機関は説明可能なリスクスコアリングを強制するプロンプトセーフティモジュールに依存し、医療提供者は診断エージェントをサポートするためにドメイン固有の語彙を統合しています。

製造業者は、稀な故障イベントを再現する合成データでトレーニングされた予知保全エージェントを採用し、ダウンタイムコストを削減しています。メディア企業は、マルチエージェントコンテンツ生成パイプラインを活用して言語やチャネル全体でアセットをローカライズし、クリエイティブワークフロー全体でのプロンプトエンジニアリングの汎用性を強調しています。

地域分析

北米は2024年のプロンプトエンジニアリングおよびエージェントプログラミングツール市場シェアの40.40%でトップとなり、年前半の生成AIスタートアップへの多額のベンチャー資金によって支えられています。成熟したクラウドインフラ、明確に定義された知的財産フレームワーク、豊富な人材プールが相まって高い企業導入率を維持しています。この地域に本社を置く主要プラットフォームベンダーは、フォーチュン500のパイロットプロジェクトからの実世界のフィードバックを取り入れて最適化アルゴリズムとオーケストレーション機能を改善しながら、急速にイテレーションを重ねています。

アジア太平洋地域は2030年にかけて43.98%のCAGRを記録すると予測されており、AI自給自足に向けた強力な政府支援を反映しています。日本の国家AIロードマップとインドで新たに開設されたIBMエージェンティックAIイノベーションセンターは、地域の能力強化、輸入依存度の低減、ツールのローカライズ促進への取り組みを示しています。中国の国内大規模言語モデルトレーニングへの注力とシンガポールのスマートシティ構想は、特にローカル言語をサポートするエッジ最適化エージェントフレームワークの対象基盤をさらに拡大しています。

欧州、中東、アフリカは、それぞれ異なる規制およびインフラの文脈によって形成された成長回廊を総体として代表しています。EUのAI法は監査可能性を重視しており、系譜と同意メタデータを記録するコンプライアンス対応プロンプトリポジトリへの需要を加速させています。湾岸諸国は炭化水素依存からの多角化のために主権ファンドをAIに投入しており、バイリンガルインターフェースと政府規模の市民サービスエージェントに対応できるベンダーに機会をもたらしています。アフリカ市場は依然として初期段階にありますが、モバイルファーストの取り組みが限られた帯域幅とデバイス容量の下で機能する軽量エージェントツールキットを求める中、リープフロッグの可能性を示しています。

競争環境

競争は流動的な統合とともに中程度の状態が続いています。Microsoft、Google、IBMなどのハイパースケールプロバイダーは統合クラウドスタックを活用してプロンプト最適化エンジン、ベクターストア、オーケストレーションレイヤーをバンドルし、大規模バイヤーの調達サイクルを短縮しています。スタートアップは、コストと品質指標のためにプロンプトを自動的に書き直す独自アルゴリズム、または医療コンプライアンスや通信トラブルシューティングなどのドメインへの特化によって差別化を図っています。

標準化の圧力が高まっています。Agent2AgentやModel Context Protocolなどのオープンプロトコルはクロスベンダーエージェントコラボレーションを可能にし、ツールメーカーにロックインよりも相互運用性を優先させています。生成AIにおける特許出願は2014年の733ファミリーから2023年には14,000以上に増加しており、テンセント、バイドゥ、IBMが最も活発な出願者の中に名を連ね、防御可能なIP地位を確保するための戦略的競争を浮き彫りにしています。買収活動は活発で、MicrosoftによるAutoGenとSemantic KernelのAzure AI Foundryエージェントサービスへの2025年統合は、断片化したフレームワークを統一SDKに集約し、エコシステム制御が主要な価値ドライバーであることを示しています。

ニッチベンダーはワークフロー固有の課題に注力することで関連性を維持しています。CohereのCommand Aモデルは企業エージェントに256Kコンテキストウィンドウを拡張し、Prompt Layerは詳細なトークンレベルのロギングで観測可能性をターゲットにしています。Emergence AIは、手動プログラミングなしにタスク固有のエージェントを生成する自動オーケストレーションスイートを発表し、迅速な成果を求める中小企業にアピールしています。オープンソースライブラリが開発ハードルを下げるため市場参入障壁は中程度ですが、企業の信頼、データ居住保証、サービスレベル保証が既存企業に有利な堀効果を生み出しています。

プロンプトエンジニアリングおよびエージェントプログラミングツール産業リーダー

OpenAI, L.L.C.

Anthropic PBC

Microsoft Corporation

Google LLC

LangChain Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:IBMはベンガルールにエージェンティックAIイノベーションセンターを開設し、地域のクライアントおよびパートナーと自律型エージェントソリューションを共同開発しています。

- 2025年6月:IBMはwatsonx.governanceをGuardium AIセキュリティと統合し、コンプライアンスを合理化するための自動侵入テストとエージェント検出を追加しました。

- 2025年6月:Googleは、モデル実行前にユーザープロンプトを分析・改善する自動プロンプト改善技術の特許を取得しました。

- 2025年5月:MicrosoftはAzure AI Foundryエージェントサービスを導入し、AutoGenとSemantic Kernelを企業エージェントオーケストレーション用の1つのSDKに統合しました。

- 2025年3月:Cohereは、256Kコンテキストと高度なツール使用スキルを備えた1,110億パラメーターモデルCommand Aをリリースし、企業マルチエージェント展開向けに調整されています。

- 2024年12月:Emergence AIはオーケストレータープラットフォームを立ち上げ、タスク固有エージェントのリアルタイム生成と管理を可能にしました。

グローバルプロンプトエンジニアリングおよびエージェントプログラミングツール市場レポートスコープ

| プロンプト最適化プラットフォーム |

| エージェントフレームワークおよびSDK |

| プロンプトテストおよび検証ツール |

| プロンプトマーケットプレイス・リポジトリ |

| エージェントオーケストレーションプラットフォーム |

| その他の機能タイプ |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| 個人開発者・クリエイター |

| 学術・研究機関 |

| 情報技術および通信 |

| 銀行・金融サービス・保険(BFSI) |

| 医療・ライフサイエンス |

| 小売および電子商取引 |

| メディアおよびエンターテインメント |

| 製造業 |

| その他の産業垂直 |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋(APAC) |

| 中東 |

| アフリカ |

| 機能タイプ別 | プロンプト最適化プラットフォーム |

| エージェントフレームワークおよびSDK | |

| プロンプトテストおよび検証ツール | |

| プロンプトマーケットプレイス・リポジトリ | |

| エージェントオーケストレーションプラットフォーム | |

| その他の機能タイプ | |

| 展開モデル別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| エンドユーザー別 | 大企業 |

| 中小企業(SME) | |

| 個人開発者・クリエイター | |

| 学術・研究機関 | |

| 産業垂直別 | 情報技術および通信 |

| 銀行・金融サービス・保険(BFSI) | |

| 医療・ライフサイエンス | |

| 小売および電子商取引 | |

| メディアおよびエンターテインメント | |

| 製造業 | |

| その他の産業垂直 | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋(APAC) | |

| 中東 | |

| アフリカ |

レポートで回答される主要な質問

プロンプトエンジニアリングおよびエージェントプログラミングツール市場の現在の規模は?

プロンプトエンジニアリングおよびエージェントプログラミングツールの市場規模は2025年に69億5,000万米ドルに達し、2030年までに408億7,000万米ドルに達すると予測されています。

どの機能セグメントが市場をリードしていますか?

プロンプト最適化プラットフォームは2024年の収益の31.23%を占め、主要な機能セグメントとなっています。

クラウドベースの展開が優位な理由は何ですか?

クラウドサービスは弾力的なコンピューティング、事前トレーニング済みモデル、統合ツールを提供し、2024年の市場シェア66.87%と43.65%のCAGR成長を牽引しています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は、政府のAI推進策と新しいイノベーションセンターによって後押しされ、2025年から2030年にかけて43.98%のCAGRという最高の地域モメンタムを示しています。

プロンプトエンジニアリングにおける人材不足はどの程度深刻ですか?

熟練したプロンプトエンジニアのグローバルな不足は、予測CAGRを4.2%削減すると推定されており、ドメイン固有の専門知識を必要とする規制産業で特に顕著です。

企業におけるツールベンダー選定に影響する要因は何ですか?

主要な基準には、統合ガバナンス、オープンプロトコルとの相互運用性、クラウドエッジの柔軟性、出力品質を維持しながらトークンコストを削減する実績が含まれます。

最終更新日: