ツールユースおよびAPI統合におけるエージェンティックAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.43 十億米ドル |

| 市場規模 (2031) | 14.22 十億米ドル |

| 成長率 (2026 - 2031) | 26.27% CAGR |

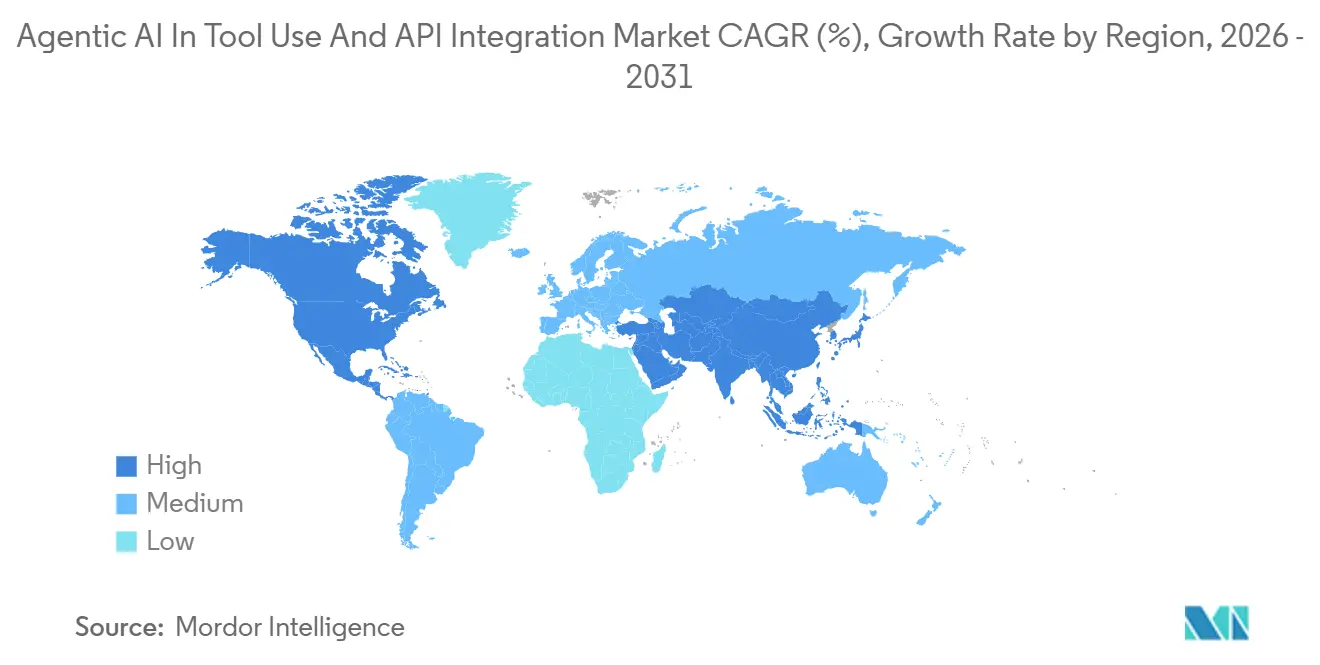

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

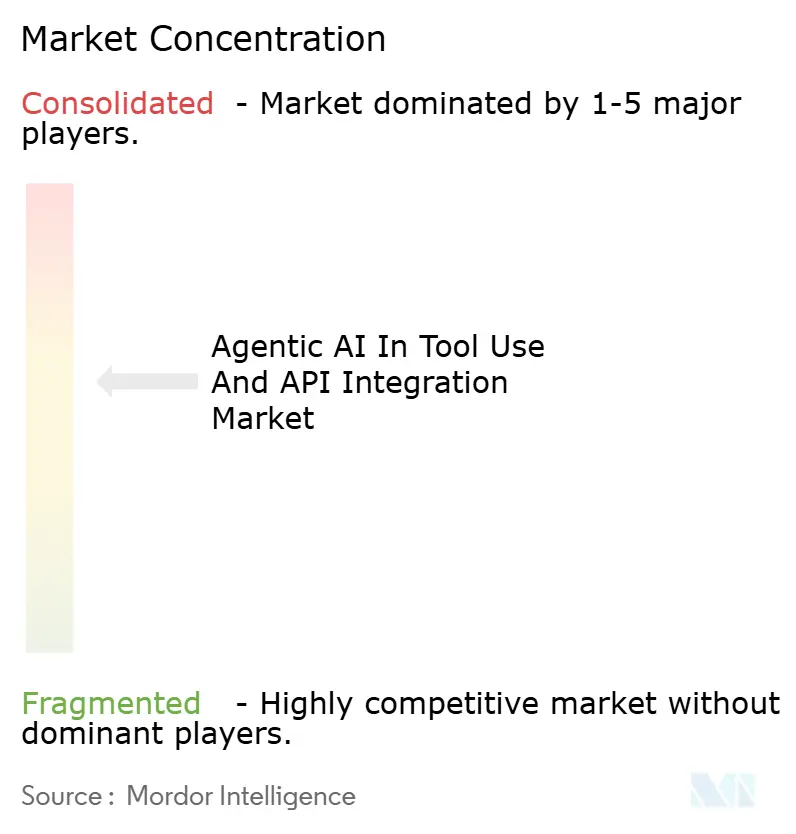

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるツールユースおよびAPI統合におけるエージェンティックAI市場分析

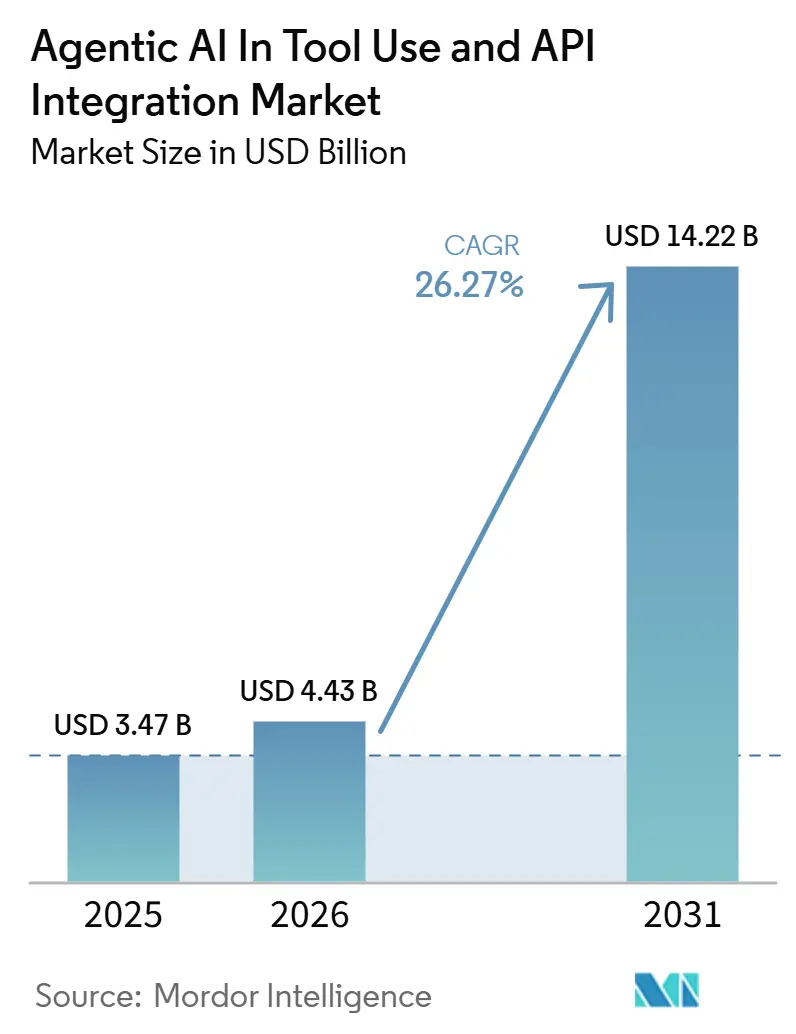

ツール使用およびAPI統合におけるエージェンティックAI市場は、2025年の37億ドルから2026年には44億3,000万ドルへと成長し、2026年から2031年にかけて26.27%のCAGRで2031年までに142億2,000万ドルに達すると予測されています。この拡大は、AIがクエリサポート層から、ツールを呼び出し、APIを呼び出し、限られた人間の監督のもとで複数ステップのタスクを完了できる実行層へと移行しているエンタープライズソフトウェアの変化を反映しています。2026年に主要なモデルおよびクラウドエコシステム全体にモデルコンテキストプロトコルが普及することで、統合の摩擦が低下し、各ワークフローのカスタムAPI配線に資金を投じる必要があった購入者にとって本番環境へのデプロイが容易になっています。この変化により、特に迅速なロールアウトと低いエンジニアリング工数を必要とする中規模企業の間で、ツール使用およびAPI統合市場におけるエージェンティックAIのアドレス可能市場が拡大しています。ハイパースケーラーが自社スタックにオーケストレーションを組み込む一方、オープンソースエコシステムが開発者を共通フレームワークと再利用可能なツール定義へと引き寄せているため、競争圧力も同時に高まっています。商業的機会は、購入者がモデルアクセスだけでなく安定した実行を必要とする信頼性、ガバナンス、オブザーバビリティ、ワークフローの深さへとシフトしています。

レポートの主要なポイント

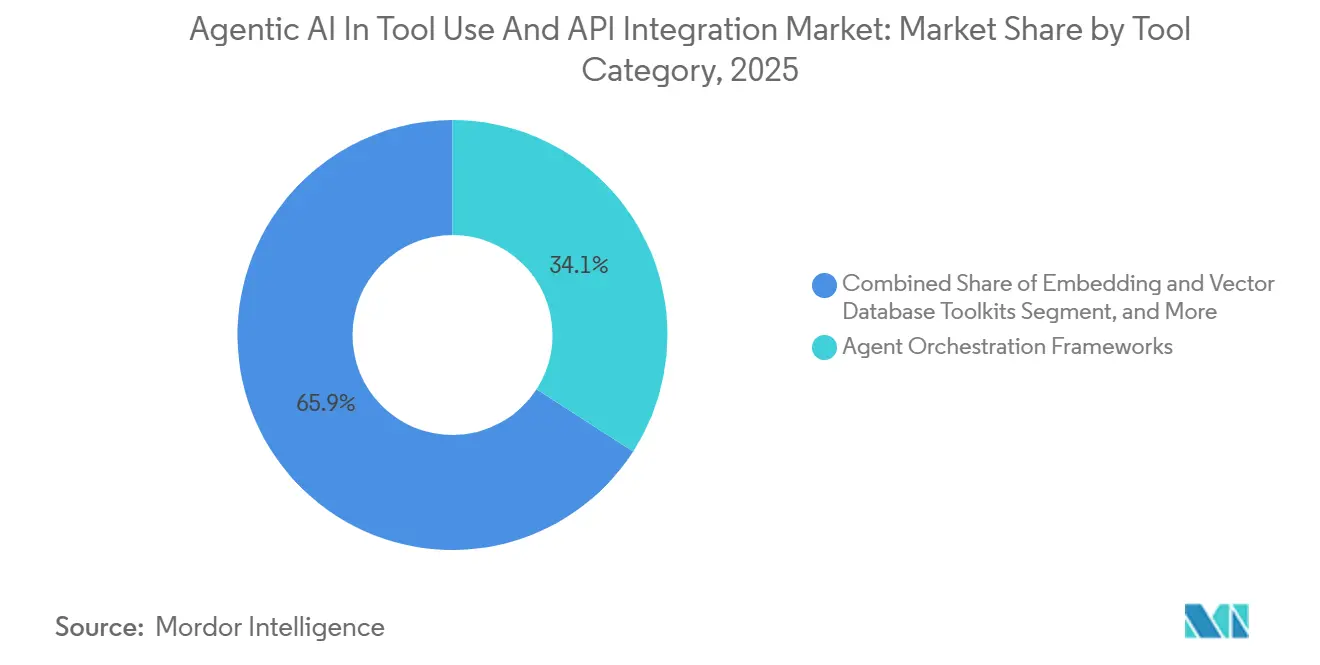

- ツールカテゴリ別では、エージェントオーケストレーションフレームワークが2025年に34.12%の収益シェアでトップとなり、タスク計画・スケジューリングツールは2031年にかけて27.47%のCAGRで拡大すると予測されています。

- API統合スタイル別では、REST APIが2025年に46.58%のシェアを保持し、gRPC APIが2031年にかけて27.39%の最高CAGRを記録しました。

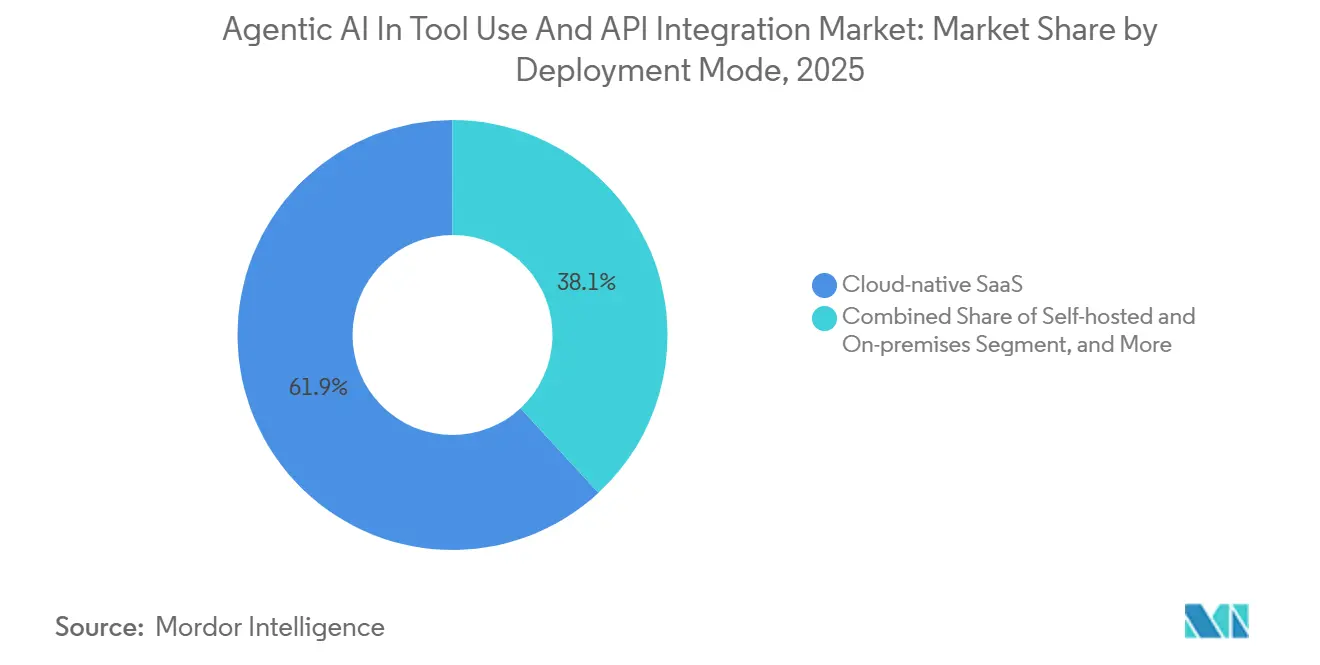

- デプロイメントモード別では、クラウドネイティブSaaSが2025年に市場の61.89%を占め、ハイブリッドモデルは2031年にかけて26.87%のCAGRで進展しています。

- エンドユーザー産業別では、テクノロジーおよびITサービスプロバイダーが2025年に市場の29.13%を占め、ヘルスケアおよびライフサイエンスは2031年にかけて27.67%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年に38.32%のシェアを保持し、アジア太平洋地域は2031年にかけて27.27%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のツールユースおよびAPI統合におけるエージェンティックAI市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オープンソースエージェントフレームワークの急速な成熟 | +6.5% | 北米および西ヨーロッパで早期の成果を伴うグローバル | 短期(2年以内) |

| ドメイン特化型ベクターデータベースの拡大 | +5.2% | グローバル、APACが中核、中東・アフリカへの波及 | 中期(2〜4年) |

| DevOpsにおける自律型ワークフローの採用加速 | +4.8% | 北米およびヨーロッパ、インドおよびオーストラリアでの二次的成果 | 短期(2年以内) |

| マルチモーダルプロンプト最適化への需要増大 | +3.9% | 北米および東アジアへの早期集中を伴うグローバル | 中期(2〜4年) |

| 規制産業におけるベンダーニュートラリティの義務化 | +3.1% | 主にヨーロッパおよび北米、アジア太平洋への波及 | 長期(4年以上) |

| 統合リードタイムを短縮するAutoML生成エージェントの台頭 | +2.4% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オープンソースエージェントフレームワークの急速な成熟

オープンソースフレームワークの急速な改善により、ツール使用およびAPI統合市場におけるエージェンティックAIの購買ロジックが変化しています。LangChainは2025年に月間4,700万ダウンロードでリーチを拡大し、同社はシリーズBで1億2,500万ドルを調達しながらLangGraph 1.0をリリースし、オープンエコシステムが純粋な実験ではなくエンタープライズの本番利用に近い位置にあることを示しました。[1]LangChain、「LangChainがエージェントエンジニアリングのプラットフォーム構築のために1億2,500万ドルを調達」、LangChain、langchain.com これにより、初期ワークフローの構築に必要な時間とコストが削減され、完全な独自スタックから始めたくないエンジニアリングチームにとってエージェンティックAIツールおよびAPI統合市場へのアクセスが容易になります。また、ユーザーが広く採用されているオープンツールから有能なオーケストレーション層を組み立てられるため、フレームワークアクセスのみを販売するベンダーの価格決定力も低下します。その結果、商業的差別化はフレームワークの所有権だけでなく、オブザーバビリティ、ガバナンス、セキュリティ、エンタープライズサポートへと移行しています。

ドメイン特化型ベクターデータベースの拡大

特化型検索層の拡大により、ツール使用およびAPI統合市場におけるエージェンティックAIの機能的範が広がっています。ツール呼び出しワークフローは検索品質が低いか適切に管理されていない場合に機能しなくなるため、企業はシンプルなセマンティック検索ではなくドメイン対応のコンテキストをエージェントに提供できるシステムをますます求めています。このニーズにより、価値は生のベクターインデックスからコンテキストアセンブリ、アクセス制御、下流のエージェント使用のための構造化知識パッケージングへとシフトしています。その結果、特にエージェントが行動する前にドキュメント、レコード、ワークフローデータを組み合わせる必要があるセクターにおいて、エージェンティックAIツール使用およびAPI統合市場内での検索インフラの役割が広がっています。これはまた、単一の運用層内で検索、ポリシー施行、ツール実行を接続できるプラットフォームの戦略的価値を高めます。

DevOpsにおける自律型ワークフローの採用加速

DevOpsは、ツール使用およびAPI統合市場におけるエージェンティックAIの最も明確な商業的参入ポイントの一つになりつつあります。GitHubは2026年2月にエージェンティックワークフローをテクニカルプレビューとして導入し、トリアージ、テスト生成、その他の自動化などのリポジトリタスクを自然言語で作成し、GitHub Actionsを通じて実行できるようにしました。Opseraも2026年2月に高度な推論AIおよび自律修復エージェントを150以上のエンタープライズDevOpsツールにわたる統合とともに発表し、購入者が単一のソフトウェア資産内ではなく断片化されたデリバリー環境全体でエージェント制御を求めていることを示しました。ソフトウェアチームはすでにAPI重視のツールチェーンを通じて作業しているため、DevOpsはエージェンティックAIツール使用およびAPI統合市場での迅速なデプロイメントの自然なユースケースとなっています。アクション自律性と監査可能性を組み合わせられるベンダーは、規制されたソフトウェアデリバリー環境でより速いトラクションを得る可能性が高いです。

マルチモーダルプロンプト最適化への需要増大

マルチモーダルプロンプトチューニングは、ツール使用およびAPI統合市場におけるエージェンティックAIの実用的な成長エンジンになりつつあります。ICLR 2025で発表された研究では、VLMチューニングされたT3エージェントがトレーニングされていないマルチモーダルベースラインと比較してツール使用精度を20%向上させたことが示され、ツール駆動システムにおけるモデルおよびプロンプト適応の商業的ケースを支持しています。MLflowも2025年10月にGEPAベースのプロンプト最適化をリリースし、小規模なトレーニングセットに対する短い最適化サイクルで、OpenAIエージェントのマルチホップ推論タスクにおける精度が絶対値で10パーセントポイント向上したと報告しました。より良いプロンプトはより信頼性の高いツール選択とよりクリーンなワークフロー実行につながることが多いため、これによりツール使用およびAPI統合市場におけるエージェンティックAIの実用的なパフォーマンス上限が向上します。また、標準的なデプロイメントの一部としてプロンプトをテスト、改良、管理できるライフサイクルツールの価値も高まります。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エージェント信頼性のベンチマーク標準の不足 | -2.8% | グローバル | 短期(2年以内) |

| クラウドGPUコンピューティングコストの上昇 | -2.1% | グローバル、北米およびAPACの高コンピューティングハブで深刻 | 中期(2〜4年) |

| 独自SDKに関する知的財産の懸念 | -1.6% | 北米およびヨーロッパ | 中期(2〜4年) |

| 複雑なオーケストレーションツールチェーンにおける人材不足 | -1.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エージェント信頼性のベンチマーク標準の不足

受け入れられた信頼性標準の欠如が、特に正式なリスクレビューを持つセクターにおいて、ツール使用およびAPI統合市場におけるエージェンティックAIの普及を妨げています。NeurIPS 2025でのエージェンティックベンチマークチェックリストに関する研究では、チェックリストをCVE-Benchに適用することでパフォーマンスの過大評価が33%削減されることが示され、弱いベンチマーク設計がいかに容易に購入者の期待を歪めるかが実証されました。ブルッキングス研究所も2026年4月に、ベンチマーク主導の評価だけでは不十分であり、実世界の保証にはフィールドテスト、監視付きトライアル、継続的なデプロイ後レビューが必要だと主張しました。MLCommonsはAILuminateエージェンティックイニシアチブを構築していますが、広範な整合を達成するにはまだ時間がかかり、購入者は今日不完全な調達ベースラインを抱えたままです。[2]MLCommons、「AILuminateエージェンティック」、MLCommons、mlcommons.org 共通標準が改善されるまで、企業はツール使用およびAPI統合市場におけるエージェンティックAIのリスクの高い実装に対して慎重に進み続けるでしょう。

クラウドGPUコンピューティングコストの上昇

モデルアクセスが容易になっても、クラウドGPUコストはツール使用およびAPI統合のエージェンティックAI市場に対する重大な抑制要因であり続けています。本番システムは推論コストだけを支払うのではなく、オーケストレーション、オブザーバビリティ、ストレージ、ネットワーキング、信頼性制御のコストも発生し、これによりデプロイメントの総費用がAPIアクセスだけよりも実質的に大きくなる可能性があります。これは、常時稼働エージェントや高頻度ツール呼び出しを望む組織にとって最も重要であり、ワークフローがスケールに達する前にすべての信頼性層が運用コストを追加するためです。その結果、広範なデプロイメントにコミットする前に明確な回収が必要な中規模企業にとって、エージェンティックAIツール使用およびAPI統合市場での購買サイクルが遅くなります。コスト圧力はまた、ツール呼び出しの無駄を削減し、常時過剰プロビジョニングなしに安定したパフォーマンスを維持できるベンダーを有利にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ツールカテゴリ別:オーケストレーションフレームワークがスタックを固定しタスクプランナーが加速

エージェントオーケストレーションフレームワークは2025年にセグメント収益の34.12%を占め、エージェンティックAIツール使用およびAPI統合市場のこの部分でトップの地位を確立しました。このリードは、ワークフロー状態、アクションルーティング、実行順序を調整し続けなければならない推論エンジンと外部ツールの間の制御層としての役割を反映しています。マイクロソフトエージェントフレームワークは2026年第1四半期にAutoGenの本番後継としてGA(一般提供)に入り、主要プラットフォームベンダーが現在オーケストレーションを実験的な機能ではなくコア製品層として扱っていることを示しました。LangGraph 1.0も、2025年後半のLangChainの広範な拡大の一環として、エンタープライズ設計決定におけるグラフベースの実行モデルの可視性を高めました。エージェンティックAIツール使用およびAPI統合業界において、オーケストレーションは信頼性、ツールアクセス、モデル推論が本番制約のもとで連携しなければならないポイントであるため、中心的な位置を維持しています。

タスク計画・スケジューリングツールは2031年にかけて27.47%のCAGRで成長すると予測されており、このカテゴリで最も成長の速いサブセグメントとなっています。この成長は、企業が緩やかな推論チェーンを超えて、重要なタスクに対してより強力なワークフロー制御、フォールバックパス、承認ゲートを求めていることを示しています。オーケストレーション重視の環境におけるツール使用およびAPI統合のエージェンティックAI市場は、プロンプトと最適化ツールによっても強化されています。なぜなら、より良い計画はプロンプトが一貫したアクションシーケンスを生成する場合にのみ機能するからです。MLflowの2025年10月のGEPAベース最適化のリリースは、エージェントアプリケーションのマルチステップ推論品質における測定可能な向上を示すことで、そのパターンを支持しています。時間の経過とともに、このカテゴリの価値は計画、実行、耐久性、トレーサビリティ、継続的チューニングを単一の運用ワークフローに統合できるベンダーに集中する可能性が高いです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

API統合スタイル別:RESTが支配するが、gRPCがパフォーマンスの最前線を定義

REST APIは2025年にこのセグメントの46.58%を占め、エージェンティックAIツール使用およびAPI統合市場全体でトップの地位を維持しました。そのリードは、エージェントがすでにアクセスする必要があるエンタープライズSaaSツール、内部サービス、パブリックエンドポイントとの幅広い互換性に結びついています。これにより、RESTはトランスポート層の完全な再設計ではなく既存のソフトウェア資産全体でより速い統合を望む購入者にとって、特に初期デプロイメントでの実用的なデフォルトとなっています。イントールベースもまた、ほとんどの組織が現在のインターフェースを置き換える前に拡張するため、エージェンティックAIツール使用およびAPI統合市場でのRESTの永続的な役割を与えています。それでも、その支配は複雑なエージェントワークフローに対して可能な最高のパフォーマンスプロファイルではなく、レガシーシステム設計を部分的に反映しています。

gRPC APIは2031年にかけて27.39%のCAGRで拡大すると予測されており、最も成長の速い統合スタイルとなっています。エージェントが順番に複数のアクションを処理するようになると、トランスポート効率がエンドユーザーエクスペリエンスを形成し始めるため、成長は繰り返しのツール呼び出しと低レイテンシフィードバックが重要なアーキテクチャで最も強くなっています。WebSocketおよびストリーミングインターフェースも、ワークフローが繰り返しのポーリングではなくライブイベントに依存するにつれて関連性を高めており、これはリアルタイム応答にとって重要です。独自SDKはクローズドなベンダーエコシステム内で影響力を保持していますが、より広いエージェントスタックが成熟するにつれて、より標準化された接続モデルからの圧力にさらされています。そのような状況において、ツール使用およびAPI統合市場におけるエージェンティックAIは、シンプルな接続性からスケールでの信頼性とスループットに影響するパフォーマンス重視の統合選択へと移行しています。

デプロイメントモード別:クラウドネイティブSaaSがリード、ハイブリッドが規制の追い風を追う

クラウドネイティブSaaSは2025年にデプロイメント収益の61.89%を占め、エージェンティックAIツール使用およびAPI統合市場全体で最大のデプロイメントモデルとなりました。購入者がこれを好んだのは、マネージドデリバリーがデプロイメントサイクルを短縮し、弾力的なスケーリングをサポートし、初期段階のエージェントインフラを維持する内部負担を軽減するためです。このモデルは、マルチテナントアーキテクチャを許容でき、ツールとモデルが変化し続ける中で迅速なイテレーションを望むソフトウェア重視の組織に特に適しています。Salesforceは2026年4月にエージェントファブリックを拡張し、ランタイムファブリックのデプロイメントをカナダと日本に拡大し、エンタープライズ環境向けのガバナンスおよびMCPブリッジ機能を追加することで、市場のこの部分を強化しました。エージェンティックAIツール使用およびAPI統合業界において、クラウドデリバリーは長期的なアーキテクチャが後により混合されるようになっても、多くの購入者が本番環境に到達する最速の方法であり続けています。

ハイブリッドデプロイメントは2031年にかけて26.87%のCAGRで成長すると予測されており、このセグメントで最も成長の速いモデルとなっています。このシフトは、特に銀行、ヘルスケア、公共部門のユースケースにおいて、データレジデンシー、監査証跡、規制されたワークフロー制御に対するより厳格な要件を反映しています。2025年のドイツの約150人のIT意思決定者を対象とした調査では、APIおよびクラウドネイティブソリューション統合がコアITケイパビリティとして見られていることが判明しましたが、コンプライアンス義務も組織をより制御されたデプロイメントパターンへと押し進めています。ンダーが単一の運用モデル内でアジリティと管理された実行の両方をサポートできるかどうかに、ツール使用およびAPI統合市場におけるエージェンティックAIがますます依存しているため、このバランスは重要です。したがって、セルフホストおよびオンプレミスオプションは、現在の収益を生み出さなくても、主権的および高度に規制された環境において戦略的重要性を保持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ITサービスがベースラインを設定し、ヘルスケアが成長曲線を書き換える

テクノロジーおよびITサービスプロバイダーは2025年にエンドユーザー収益の29.13%を占め、エージェンティックAIツールおよびAPI統合市場での採用の最前線に立っています。彼らの早期リードは、他のほとんどのセクターよりも高いエンジニアリングの深さ、クラウドへの親しみやすさ、反復的なデプロイメントへの高い許容度に結びついています。金融サービスは2026年に活発な本番移行で続き、ゴールドマン・サックスが取引会計照合とクライアントオンボーディングワークフローにAnthropicのClaudeエージェントをデプロイしました。これは、採用が孤立したパイロットから監査可能性が重要な環境での管理されたワークフロー実行へとシフトしているという見方を支持しています。エンタープライズ重視の垂直市場におけるツール使用およびAPI統合のエージェンティッAI市場シェアは、したがってモデルパフォーマンスだけでなく、プロセス制御とコンプライアンス準備によっても形成されています。

ヘルスケアおよびライフサイエンスは2031年にかけて27.67%のCAGRで拡大すると予測されており、最も成長の速いエンドユーザー垂直市場となっています。Amazon Connect Healthは2026年3月に、患者確認、予約管理、アンビエント臨床文書化、ICD-10/CPT医療コーディング向けのエージェントを備えたHIPAA適格サービスとして一般提供が開始されました。このローンチは、明確な労働集約性と強力な文書化要件を持つ反復的な管理ワークフローを対象としており、マネージドエージェント実行に適しているため重要です。同じパターンは、ヘルスケアにおけるエージェンティックAIツール使用およびAPI統合市場の成長が、より広範な臨床用途がさらにスケールする前に、まず運用効率とワークフロー精度によって牽引されることを示唆しています。製造、メディア、小売、その他のセクターも前進していますが、それらのデプロイメントパスはヘルスケアおよび金融業務での現在のペースよりも成熟度が低いように見えます。

地域分析

北米は2025年に世界収益の38.32%を占め、エージェンティックAIツール使用およびAPI統合市場で最大のシェアを持つ地域となりました。この地域は、密なハイパースケーラーインフラ、主要モデルプロバイダー、深いエンタープライズソフトウェア需要、パイロットから本番へと移行するのに十分な予算を持つ購入者から恩恵を受けています。イクロソフトとOpenAIのパートナーシップは2026年4月に再編され、OpenAIオファリングへのクロスクラウドアクセスが拡大し、アマゾンはOpenAIモデルをAmazon Bedrockに配置する拡大パートナーシップを発表し、エンタープライズエージェントビルダーのインフラ選択を強化しました。[3]マイクロソフトコーポレートブログ、「マイクロソフトとOpenAIパートナーシップの次のフェーズ」、マイクロソフト、blogs.microsoft.com 米国がコア収益基盤であり続ける一方、カナダとメキシコはサービス重視のセクターで段階的な採用に貢献しています。北米はまた、ゴールドマン・サックスや金融犯罪ワークフローに関するFISパートナーシップなどのデプロイメントに示されるように、本番グレードの金融アプリケーションのペースを設定し続けています。

アジア太平洋地域は2031年にかけて27.27%のCAGRで成長すると予測されており、エージェンティックAIツール使用およびAPI統合市場シェア分析で最も成長の速い地域となっています。この地域の勢いは、エンタープライズソフトウェア採用、ハイパースケーラーパートナーシップ、ソフトウェアデリバリーワークフローですでにAIを使用している大規模な開発者ベースの組み合わせから生まれています。Opseraは2026年に、アジア太平洋全体のエンタープライズチームの90%がソフトウェア開発ライフサイクルでAIを使用していると報告しており、より広範なエージェントデプロイメントのための強固な運用基盤を示しています。成長は国によって不均一なままである可能性が高いですが、採用ドライバーが市場によって異なりながらも同じ方向を向いているため、地域の軌跡は強いです。

ヨーロッパは第3位の地域的地位を保持しており、英国とドイツがエージェンティックAIツール、使用、API統合の主要な需要センターとなっています。GDPR、EU AI法、地域ガバナンス標準に基づくコンプライアンス要件が、他の多くの地域よりも直接的にここでのデプロイメント選択を形成しています。ドイツのエンタープライズ購入者は、ハイブリッドおよび地域ホスティングパターンをサポートする制御されたインフラとコンプライアントなAPI統合モデルにより大きな重点を置いています。英国および広範なヨーロッパの銀行環境では、マイクロソフトが顧客向けおよびサービスワークフローでのエージェントデプロイメントを強調しており、ガバナンスツールが明確な場合に規制されたセクターが前進していることを強化しています。中東、アフリカ、南米は今日より小さいですが、拡大するクラウドゾーンとエンタープライズ近代化プログラムが長期的な準備を改善しています。

競合ランドスケープ

ツール使用およびAPI統合のエージェンティックAI市場は製品層では適度に断片化されたままですが、インフラおよびプラットフォーム層ではより速く統合されています。Amazon Web Services、マイクロソフト、Googleはそれぞれオーケストレーションとエージェントサービスをクラウドスタックにより深く組み込んでおり、これによりスケール、配布、統合ガバナンスを持つベンダーへの渉力がシフトしています。AWSは2026年5月にこの方向にさらに進み、Claude Managed Agents(ベータ)、MCPコネクタサポート、スキルAPI、既存のAWSアカウントを通じたウェブフェッチへのアクセスを含む、AWS上のClaudeプラットフォームの一般提供を発表しました。このようなバンドルは、購入者が1つのプロバイダーからコアランタイム、ツール、モデルアクセスをますます調達できるため、エージェンティックAIツール使用およびAPI統合市場での競争条件を変えます。したがって、特化したベンダーは自分たちの地位を維持するために、より強力なクロスクラウド相互運用性、より深いワークフロー特化、またはより明確な運用上の差別化が必要です。

2026年の戦略的動向は、隣接するケイパビリティがより広いプラットフォームオファリングにいかに速く吸収されているかを示しています。Googleは2026年4月にAnthropicに最大400億ドルをコミットし、将来のエンタープライズエージェントエコシステムにおけるモデルアクセスとコンピューティングアライメントの戦略的重要性を強調しました。Snowflakeも2026年4月にMCPコネクタ、PythonおよびTypeScript向けエージェントソフトウェア開発キット、Claude Codeプラグイン、VS Code拡張機能を備えたSnowflake IntelligenceおよびCortex Codeを拡張し、データプラットフォームベンダーがエンタープライズエージェントの運用制御ポイントになろうとしていることを示しました。Salesforceはエージェントスキャナー、MCPブリッジ機能、AIゲートウェイガバナンス、より広い地域サポートでエージェントファブリックを拡大することで同様のステップを踏みました。[4]Salesforce、「Salesforceがエージェントファブリックを進化させる」、Salesforce、salesforce.com これらの動きは、統合、オブザーバビリティ、ポリシー層の制御がモデル自体と同様に重要になりつつあることを示唆しています。

オープンエコシステムは依然として重要であり、エージェンティックAIツール使用およびAPI統合市場がハイパースケーラースタックを中心に完全にクローズドになることを防いでいます。LangChainのスケールとオープンフレームワークの継続的な可視性は、開発者が単一ベンダーの境界を超えてポータブルなビルディングブロックとより速い実験を依然として重視していることを示しています。これにより、金融犯罪レビュー、ヘルスケア文書化、コンプライアントなエンタープライズ自動化などの特定のワークフロードメインを提供するベンダーに余地が生まれます。例えばFISは2026年5月にAnthropicと金融犯罪AIエージェントについてパートナーシップを結び、一般的なプラットフォームケイパビリティが向上ても、セクター特化の実行層が防御可能なままでいられることを示しました。したがって、競争は基盤プラットフォーム、共有オーケストレーション層、特化したワークフローソリューションの3つのレベルにわたって活発なままである可能性が高いです。

ツールユースおよびAPI統合におけるエージェンティックAI産業リーダー

OpenAI, L.L.C.

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Salesforce, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:AWSは、AWS上のClaudeプラットフォームの一般提供を発表しました。これはAnthropicのネイティブプラットフォームエクスペリエンスへの直接アクセスを提供する最初のクラウドプロバイダーであり、既存のAWSアカウントを通じてClaude Managed Agents(ベータ)、MCPコネクタ、スキルAPI、ウェブフェッチを含み、エンタープライズチームが個別の請求インフラを管理することなくフロンティアエージェンティックケイパビリティにアクセスできるようにします。

- 2026年5月:FISはAnthropicとのパートナーシップを発表し、FISの銀行コンプライアンスインフラと組み合わせたClaudeの推論エンジンを搭載した金融犯罪AIエージェントをデプロイし、AML調査のタイムラインを数時間から数分に短縮します。

- 2026年4月:Googleは3,800億ドルの評価額でAnthropicに最大400億ドルをコミットし、即時の100億ドルのトランシェを含み、2027年から始まる5ギガワットのコンピューティング約を別途確保しました。

- 2026年4月:マイクロソフトとOpenAIはパートナーシップを再編し、独占性を排除してOpenAIが任意のクラウドプロバイダーで製品を販売できるようにしました。アマゾンは同時に、OpenAIのフロンティアエージェント構築プラットフォームがAmazon Bedrock経由でAmazon Web Services(AWS)に独占的にホストされ、最初に150億ドルを含む最大500億ドルをOpenAIに投資すると発表しました。

世界のツールユースおよびAPI統合におけるエージェンティックAI市場レポートの範囲

ツール使用およびAPI統合におけるエージェンティックAI市場とは、自律的または半自律的な人工知能エージェントが外部ツール、エンタープライズシステム、データベース、アプリケーション、APIと対話してタスクを実行し、情報を取得し、ワークフローを自動化し、意思決定プロセスをサポートできるようにするソフトウェアプラットフォーム、フレームワーク、ミドルウェア、インテリジェントオーケストレーションソリューションのエコシステムを指します。この市場は、AIエージェントが最小限の人間の介入でクラウド、オンプレミス、ハイブリッド環境全体でツールとAPI接続を動的に選択、呼び出し、管理、調整できるようにする技術を包含しています。

ツール使用およびAPI統合におけるエージェンティックAIレポートは、ツールカテゴリ(エージェントオーケストレーションフレームワーク、埋め込みおよびベクターデータベースツールキット、プロンプトエンジニアリングおよび最適化ツール、タスク計画・スケジューリングツール、モニタリングおよびオブザーバビリティツール、その他のツールカテゴリ)、API統合スタイル(REST API、GraphQL API、gRPC API、WebSocketおよびストリーミングAPI、独自SDK、その他のAPI統合スタイル)、デプロイメント(クラウドネイティブSaaS、セルフホストおよびオンプレミス、ハイブリッド)、エンドユーザー産業(テクノロジーおよびITサービスプロバイダー、金融サービス、ヘルスケアおよびライフサイエンス、メディアおよびエンターテインメント、製造および産業、小売および電子商取引、その他のエンドユーザー産業)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| エージェントオーケストレーションフレームワーク |

| エンベディングおよびベクターデータベースツールキット |

| プロンプトエンジニアリングおよび最適化ツール |

| タスクプランニングおよびスケジューリングツール |

| モニタリングおよびオブザーバビリティツール |

| その他 |

| REST API |

| GraphQL API |

| gRPC API |

| WebSocket・ストリーミングAPI |

| プロプライエタリSDK |

| クラウドネイティブSaaS |

| セルフホスト・オンプレミス |

| ハイブリッド |

| テクノロジーおよびITサービスプロバイダー |

| 金融サービス |

| ヘルスケアおよびライフサイエンス |

| メディアおよびエンターテインメント |

| 製造業および産業 |

| 小売およびeコマース |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

| ツールカテゴリー別 | エージェントオーケストレーションフレームワーク | ||

| エンベディングおよびベクターデータベースツールキット | |||

| プロンプトエンジニアリングおよび最適化ツール | |||

| タスクプランニングおよびスケジューリングツール | |||

| モニタリングおよびオブザーバビリティツール | |||

| その他 | |||

| API統合スタイル別 | REST API | ||

| GraphQL API | |||

| gRPC API | |||

| WebSocket・ストリーミングAPI | |||

| プロプライエタリSDK | |||

| デプロイメントモード別 | クラウドネイティブSaaS | ||

| セルフホスト・オンプレミス | |||

| ハイブリッド | |||

| エンドユーザー産業別 | テクノロジーおよびITサービスプロバイダー | ||

| 金融サービス | |||

| ヘルスケアおよびライフサイエンス | |||

| メディアおよびエンターテインメント | |||

| 製造業および産業 | |||

| 小売およびeコマース | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

ツール使用およびAPI統合におけるエージェンティックAI市場の現在および予測値はいくらですか?

ツール使用およびAPI統合におけるエージェンティックAI市場は2025年に37億ドルと評価され、2026年には44億3,000万ドルとなり、26.27%のCAGRで2031年までに142億2,000万ドルに達すると予測されています。

この分野で収益創出をリードするツールカテゴリはどれですか?

エージェントオーケストレーションフレームワークは、モデル推論と外部ツール実行の間に位置し、本番ワークフロー制御の中となっているため、2025年に34.12%のシェアでトップとなりました。

エンタープライズエージェントデプロイメントで最も成長の速いAPI統合スタイルはどれですか?

gRPC APIは2031年にかけて27.39%のCAGRで成長すると予測されており、トランスポート効率がより重要になる低レイテンシおよびマルチステップワークフローからの強い需要を反映しています。

クラウドネイティブSaaSのリードにもかかわらず、ハイブリッドデプロイメントが支持を得ているのはなぜですか?

クラウドネイティブSaaSは2025年に61.89%のシェアでトップでしたが、規制された購入者がレジデンシー、監査証跡、機密ワークフローに対するより強力な制御を必要とするため、ハイブリッドデプロイメントは26.87%のCAGRで成長しています。

2026年以降で最も成長の速いエンドユーザーグループはどれですか?

ヘルスケアおよびライフサイエンスは最も成長の速い垂直市場であり、患者確認、文書化、コーディング自動化への需要に支えられ、2031年にかけて27.67%のCAGRが予測されています。

2031年にかけて最も強い成長見通しを提供する地域はどこですか?

アジア太平洋地域は2031年にかけて27.27%のCAGRで成長すると予測されており、北米は2025年に38.32%のシェアで最大の地域基盤であり続けています。

最終更新日: