小売・Eコマースにおけるエージェンティックアイの市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 市場規模 (2026) | 60.43 十億米ドル |

| 市場規模 (2031) | 218.37 十億米ドル |

| 成長率 (2026 - 2031) | 29.29% CAGR |

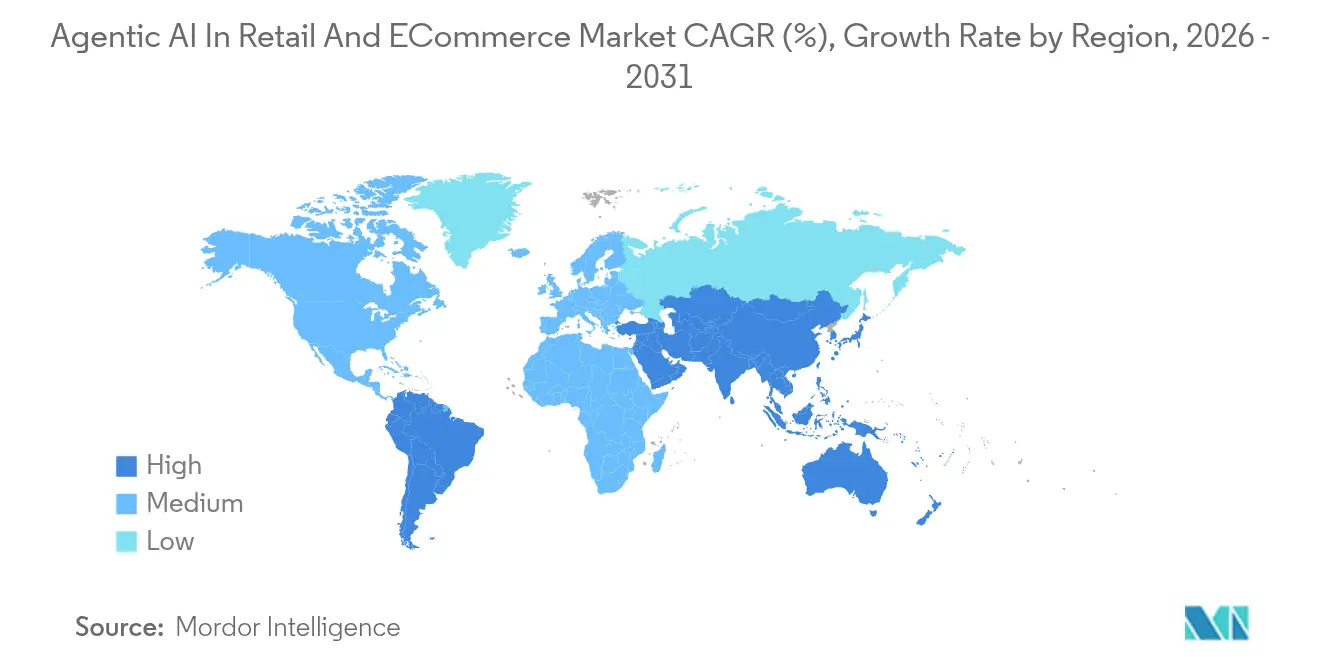

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

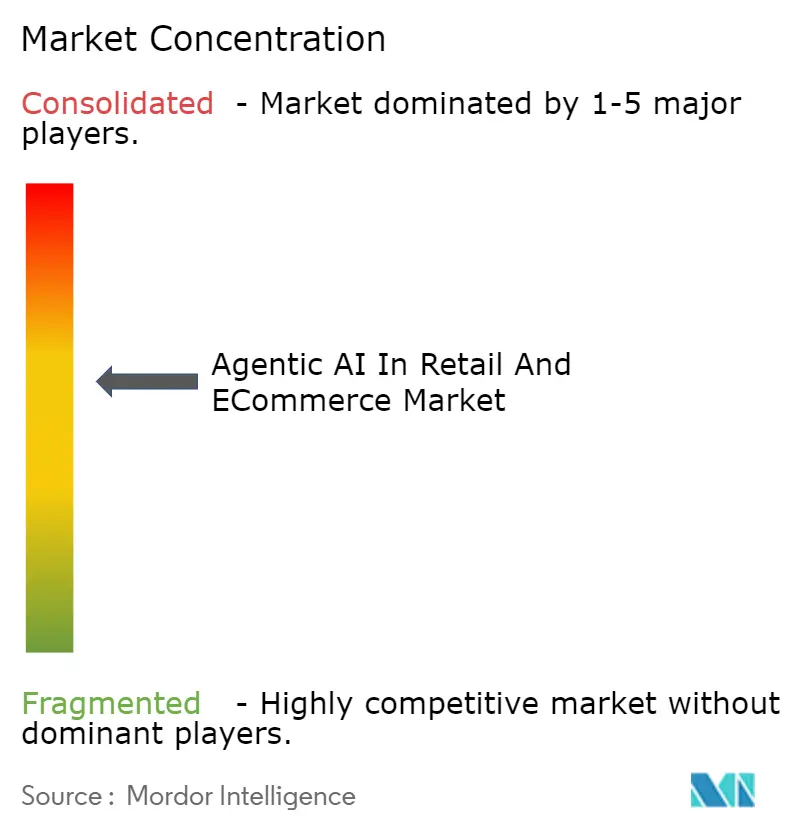

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小売・Eコマースにおけるエージェンティックアイの市場分析

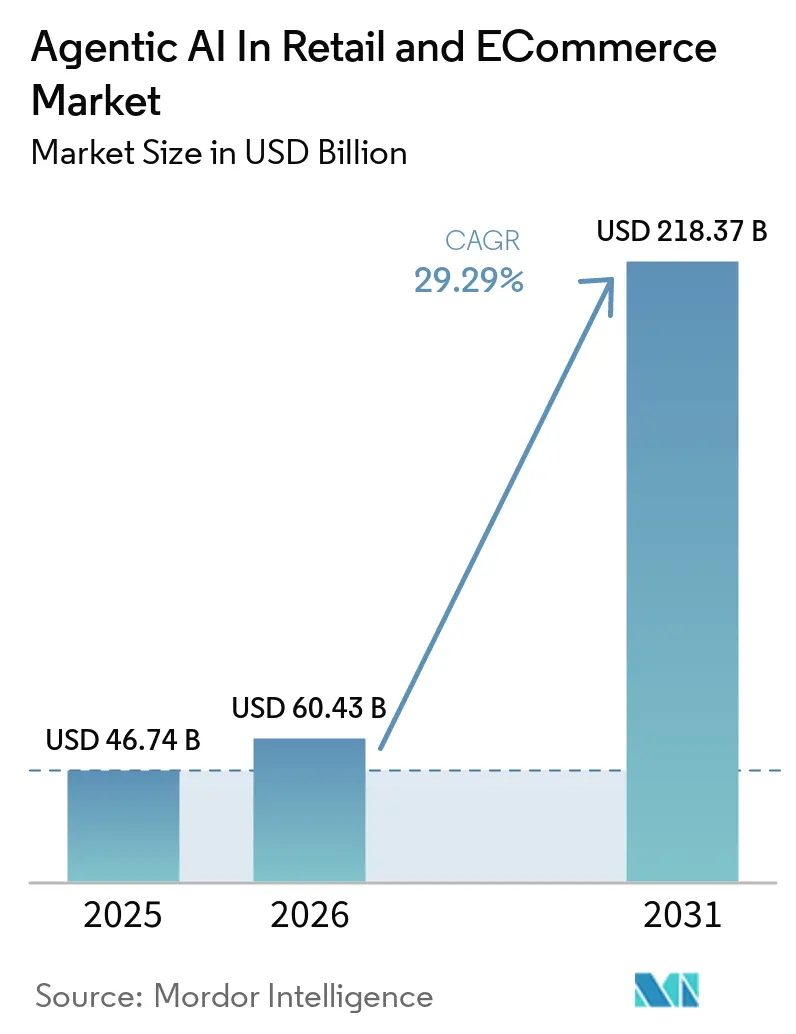

小売・Eコマースにおけるエージェンティックai市場規模は2026年に604.3 ビリオン 米ドルと推定され、2025年の467.4 ビリオン 米ドルから成長し、2031年には2,183.7 ビリオン 米ドルに達する見込みで、2026年から2031年にかけて29.29%のCAGRで成長します。この急速な台頭は、小売業者が静的なルールベースのソフトウェアから、動的価格設定、サプライチェンのオーケストレーション、人間の監督なしにハイパーパーソナライズされたエンゲージメントなどの複雑なタスクを処理する自律型エージェントへと移行していることに起因しています。サービスコストへの圧力、人件費の上昇、GPUを活用したモデルの進歩が導入を支え、クラウドハイパースケーラーの投資サイクル(Microsoft AzureのAI収益はすでに年間130 ビリオン 米ドルを超えています)は、大規模デプロイメントへの持続的な資本支援を示しています。初期のパイロット事業では明確な収益改善が示されており、Walmartの自律型廃棄削減エンジンは廃棄が発生する前に削減を実現し、TargetのStore Companionチャットボットは新入社員の立ち上げ時間を大幅に短縮しており、自律的な推論が店舗経済を直接改善することを示しています。GPUの不足とガバナンスへの懸念が展開を抑制していますが、大規模なパーソナライゼーションという戦略的必要性が投資の勢いを維持しています。

主要レポートのポイント

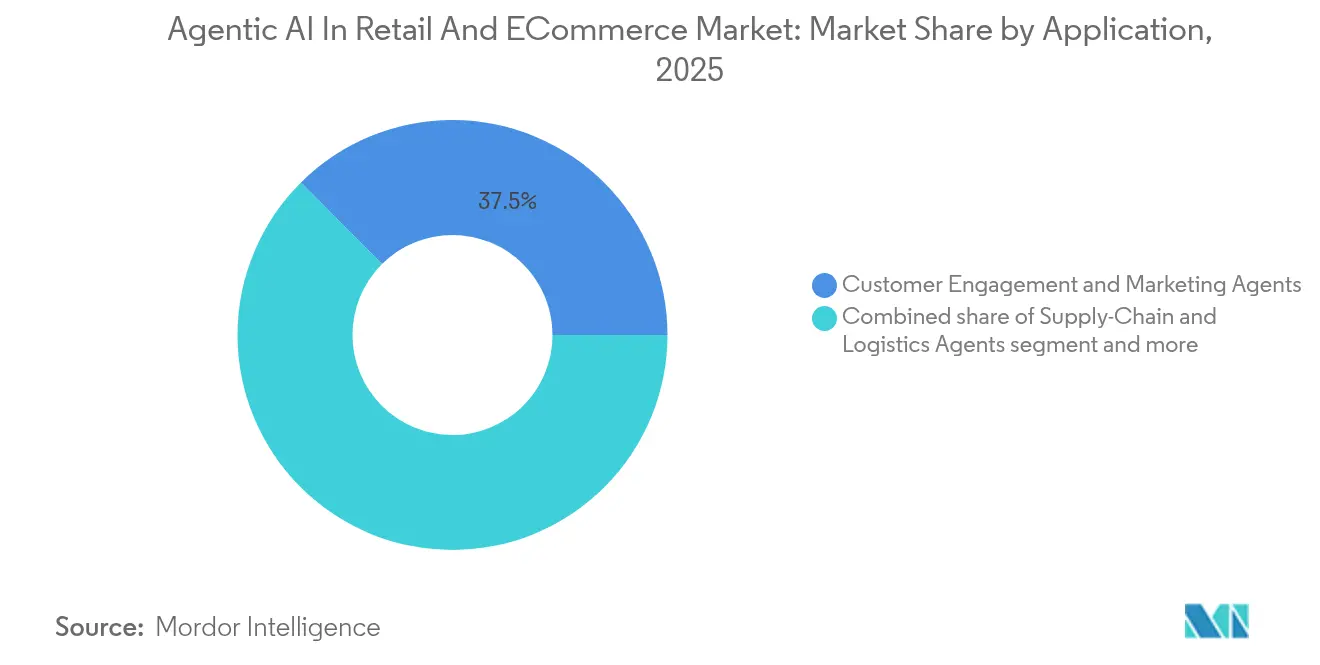

- アプリケーション別では、顧客エンゲージメント&マーケティングエージェントが2025年の小売・Eコマースにおけるエージェンティックai市場シェアの37.45%をリードしました。

- 小売フォーマット別では、オムニチャネル小売業者が2025年に41.02%の収益シェアを保持し、食料品・コンビニエンスは2031年に向けて32.86%のCAGRが見込まれています。

- テクノロジーアプローチ別では、ジェネレーティブ・ダイアローグ・エージェントが2025年の小売・Eコマースにおけるエージェンティックai市場規模の45.80%のシェアを獲得し、ボイスコマースエージェントは2031年まで最も高い36.25%のCAGR見通しを示しています。

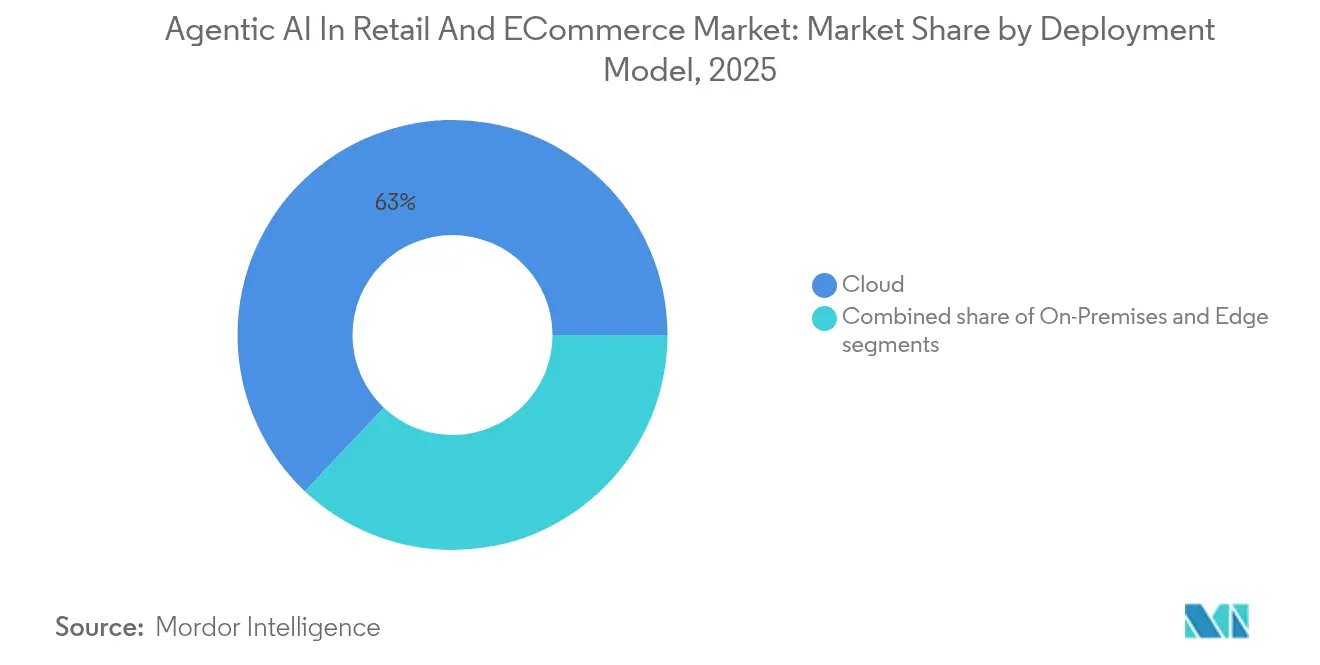

- デプロイメントモデル別では、クラウドが62.95%のシェアを占めましたが、エッジコンピューティングは同期間に35.95%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年に37.35%のシェアで優位を占め、アジア太平洋は無人店舗の普及により34.88%のCAGRで最も速く成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル小売・Eコマースにおけるエージェンティックアイの市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生成AIによるサービス提供コスト削減の必要性 | 8.20% | 北米とEUでの早期導入を伴うグローバル | 中期(2〜4年) |

| ティア1小売業者間のハイパーパーソナライズされた顧客体験競争 | 7.50% | 北米とアジア太平洋がコア、EUへの波及 | 短期(2年以内) |

| 自律型サプライチェーンコントロールタワー | 6.80% | グローバル、大規模小売ネットワークに集中 | 中期(2〜4年) |

| AIタレントの確保・離職対策の競争 | 4.10% | 主に北米とEU | 長期(4年以上) |

| ESGに連動した廃棄・ロス削減義務 | 2.90% | EUが先行し、北米とアジア太平洋に拡大 | 長期(4年以上) |

| 低マージンSKU拡大のための合成データ | 1.50% | 新興市場に焦点を当てたグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生成AIによるサービス提供コスト削減の必要性

小売業者は絶え間ないコスト圧力と薄い利益率に直面しており、サービス品質を維持しながら労働時間を削減する自律型エージェントの迅速な導入を促しています。ウォルマートのAI駆動廃棄ダッシュボードは廃棄を予測し、従業員が損失を事前に防ぐよう誘導します。一方、ターゲットの2,000店舗へのStore Companionチャットボット展開は、従業員に即座の手順回答を提供することでオンボーディングを加速します。スクリプト型ボットから推論エージェントへの移行は、ティア1サポートキューを排除し、平均処理時間を短縮し、満足度スコアを向上させます。EYインドのアナリストは、生成AIだけでインドの小売セクターの生産性が5年以内に35〜37%向上すると予測しています[2]EYインド、「生成AIがインドの生産性を35〜37%向上させる」、ey.com。早期導入者は固定GPU費用を数百万のインタラクションに分散させ、後発参入者には得られない規模の経済を強化します。

ティア1小売業者間のハイパーパーソナライズされた顧客体験競争

小売リーダーはエージェンティックAIを活用してすべてのインタラクションをカスタマイズしています。ヴィクトリアズ・シークレットはリアルタイムの商品提案にGoogle Cloudの大規模言語エージェントを活用し、センチメント分析と在庫データを統合して関連するSKUを即座に提示しています。Amazonの社内における1,000件の生成AIショッピングアプリケーションは、パーソナライズへの賭けの規模を示しており、すべてが推論コストを下げるカスタムTrainium 2シリコンによって加速されています。Google Cloudは、あるホームインプルーブメントチェーンがビジュアル検索エージェントだけで1,600万米ドルの追加収益を上げたと報告しています。レコメンデーションがコンテキストを認識するようになるにつれ、消費者は自分を「理解している」プラットフォームへのロイヤルティを高め、競争上の参入障壁を高めています。

自律型サプライチェーンコントロールタワー

サプライチェーンエージェントは今や、最小限の人間の関与で補充、ルーティング、パレット構築をオーケストレーションしています。ウォルマートのSymbotic搭載物流センターは、高速で店舗対応パレットを積み上げるモバイルロボット群を展開し、倉庫の滞留時間と店舗バックルームの混雑を削減しています。サムズクラブのシームレス退店エッジAIゲートはミリ秒単位でバスケットを精算し、正確な在庫減少をリレーすることで、ローカルコンピューティングがネットワーク遅延を排除することを示しています。研究によると、AI駆動のサプライチェーン最適化は廃棄を30%削減し、予測精度を向上させ、運転資本の改善を強化できます。

AIタレントの確保・離職対策の競争

希少なAIエンジニアリング人材が競争のテンポを形成しています。ヤフージャパンは全11,000人のスタッフに生成AIの使用を義務付け、2028年までに生産性を2倍にすることを目指しています。コルゲート・パルモリーブの社内AIハブは3,000のカスタムアシスタントを生み出し、民主化されたツールが採用ギャップを補う方法を示しています。しかし、戦略家の79%がAIを重要と考える一方、日常的に使用しているのはわずか20%であり、実行リスクを浮き彫りにしています。社内の実践コミュニティを育成する組織はノウハウを保持し、反復サイクルを加速させ、導入格差を広げています。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ガバナンスの遅れとハルシネーションリスク | -4.80% | グローバル、EUの規制がより厳格 | 短期(2年以内) |

| GPUクラスターの電力供給ボトルネック | -3.20% | グローバル、北米とEUで深刻 | 中期(2〜4年) |

| エージェンティックな同僚に対する労働力の抵抗 | -2.10% | 主に北米とEU、アジア太平洋でも台頭 | 短期(2年以内) |

| 合成コンテンツ詐欺の増加 | -1.40% | グローバル、eコマースプラットフォームに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ガバナンスの遅れとハルシネーションリスク

小売業者はガバナンスフレームワークの成熟よりも速くAIを推進しています。IKEAの早期EU AI法への準拠はベストプラクティスを示していますが、多くの同業他社は同様の厳格さを欠いています。ハーバード・ビジネス・スクールは、AIが生成したシフト名簿の84%が不正確な入力により手動修正が必要であり、信頼を損なうことを発見しました。顧客向けのハルシネーションは名誉毀損や規制上の罰則リスクをもたらします。デロイトは多分野にわたる卓越センターを強調していますが、多くの小売業者はまだシステムレベルの検証を欠いています。[3]Aparupa Bhattacharya他、「生成AIガバナンスの考慮事項」、デロイト、deloitte.com

GPUクラスターの電力供給ボトルネック

AIワークロードは高密度なコンピューティングと電力を必要とします。ゴールドマン・サックスは2027年までに電力密度が50倍に跳ね上がると予測しており、データセンターの冷却予算を圧迫しています。日本と台湾の基板チョークポイントに起因するNVIDIA H100の不足は、GPU調達を競争上の武器に変えています。エッジAIはクラウドの過負荷を軽減し(サムズクラブは遅延改善を示しています)、しかし中小規模の小売業者はオンプレミスクラスターを管理するための高い初期費用と限られた人材という課題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:顧客エンゲージメントが主導、不正防止が加速

顧客エンゲージメント&マーケティングエージェントは2025年の小売・Eコマースにおけるエージェンティックai市場シェアの37.45%を占め、収益創出タッチポイントへの小売業者の注力を反映しています。商品発見アップセル、サービス解決を処理する会話型エージェントへの需要が、アプリケーション全体の支出を高水準に維持しています。顧客エンゲージメントに関連する小売・Eコマースにおけるエージェンティックai市場規模は、ロイヤルティプログラムの刷新とともに上昇し、インタラクションごとに意思決定を洗練させるリアルタイムオファーエンジンを組み込むと予測されています。

不正・リスク管理は現在規模は小さいものの、2031年に向けて34.12%のCAGRを記録しており、損失防止の緊急性を示しています。Veesionのジェスチャー認識アルゴリズムは5,000店舗で稼働し、数秒以内にセキュリティに警告を発し、85%の関連性を示しており、ROIを証明しています。小売業者はMazaalのRetail Guardianなど、CCTVネイティブモデルを統合してセルフチェックアウトの損失を抑制しています。規制がより厳格な不正報告を義務付けるにつれ、中堅チェーンへの導入が広がっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

小売フォーマット別:オムニチャネルのリーダーシップと食料品の勢い

オムニチャネル小売業者は2025年の小売・Eコマースにおけるエージェンティックai市場の41.02%のシェアを獲得し、ウェブ、アプリ、店舗にまたがる統合データレイクを活用しています。エージェントは在庫ビュー、価格パリティ、フルフィルメントの約束を同期させ、Eコマース専業の競合他社との競争力を維持しています。

食料品・コンビニエンスは32.86%のCAGRで加速しており、最も成長の速いフォーマットとなっています。高速なSKU回転、腐敗性、労働集約性が自律型エージェントにとって肥沃な土壌を生み出しています。東京のLawsonのReal x Techラボは、AIカメラとバーチャルキャッシャーを組み合わせてタッチレスな購買体験を実現し、ソウルの7-ElevenのAI-Clerk無人店舗は高い来客数環境での実現可能性を示しています。Puzl AIなどの動的価格設定エンジンにより、食料品業者はマージンと廃棄のバランスを取ることができ、市場全体での導入を促進しています。

テクノロジーアプローチ別:生成的対話が音声コマースの急増をリード

ジェネレーティブ・ダイアローグ・エージェントは2025年に45.80%のシェアを占め、小売業者がメニューの煩雑さを解消する自然言語体験を採用しています。Amazon新しいAlexa+フレームワークはこれを体現しており、買い物客が非構造化プロンプトを通じて再注文やサービス予約を行えるようにしています。ダイアローグエージェントに関連する小売・Eコマースにおけるエージェンティックai市場規模は、習得する言語とドメインが増えるごとに成長します。

ボイスコマースエージェントはスマートスピーカーの普及に後押しされ、36.25%のCAGRで成長しています。Panera BreadによるAmazon Food Skills APIの採用は、クイックサービス事業者でさえハンズフリー注文を重視していることを確認しています。コンピュータビジョンモジュールとの融合により、音声、画像、コンテキストを同時に理解するマルチモーダルエージェントが生まれ、行動データプールが深まります。

デプロイメントモデル別:クラウドの優位性がエッジの台頭に直面

クラウドは2025年の小売・Eコマースにおけるエージェンティックai市場の62.95%のシェアを維持し、ハイパースケーラーがモデルライブラリ、データガバナンス、DevOpsを一つの請求書にまとめています。MicrosoftとGoogleはそれぞれ30%以上のクラウド収益成長を記録しており、弾力的なAIキャパシティへの需要を示しています。

しかし、エッジコンピューティングは35.95%のCAGRで勢いを増しています。小売業者は100ミリ秒未満のレイテンシ目標を達成し、個人識別可能なデータをローカルに保持するために、推論エンジンを店舗内に配置しています。DellのNativeEdgeプラットフォームはターンキーパスを示しており、同一ボックス上で盗難検知とドライブスルー音声注文を追加しています。チェーンがトレーニングワークロードをクラウドに、推論をエッジに分割するにつれ、ハイブリッドオーケストレーションが主流になる可能性が高いです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:エンタープライズのリーダーシップが中小企業の民主化を促進

大企業はファーストムーバーとしてのスケールメリットを享受していますが、中小企業(SMB)もローコードツールのおかげで小売・Eコマースにおけるエージェンティックai市場に参入しています。Salesforceは、データスチュワードシップとセキュリティテンプレートが成熟するにつれ、SMBの75%がAIを試験的に導入していることを確認しています。小売・Eコマースにおけるエージェンティックaiの業界は、大型店の既存企業を超えてユーザーベースを拡大しています。

インドのアパレルチェーンRaymondは、店舗内エージェントJARVISが重いインフラなしに買い物客と従業員を案内する方法を示しており、コーチの無人近隣マートはセンサーとAIを使用して24時間365日のサービスを提供しています。サブスクリプション価格のエージェントが登場するにつれ、SMBの導入が加速し、地域小売の競争力を再形成するでしょう。

地域分析

北米は2025年の小売・Eコマースにおけるエージェンティックai市場の37.35%を占め、密集したクラウドリージョン、ベンチャーキャピタルへのアクセス、自律型システムのリビングラボとして機能する主要小売業者に支えられています。Amazonの1,000アプリケーションのジェネレーティブAIロードマップとカスタムシリコンは、根強いコミットメントを示しています。WalmartとTargetは数十億ドル規模でユースケースを検証し、ベントンビルとシアトルを中心に集まるベンダーエコシステムを引き付けています。規制は依然として好意的ですが、GPUとデータセンターの電力不足がプロジェクトのキューを長くしています。

アジア太平洋は2031年に向けて最速の34.88%のCAGRを記録しています。SoftBankは2026年までに10億のAIエージェントを目指しており、大胆な投資姿勢を示し、日本のEコマース市場全体の成長を強化しています。中国のAIアバターは人間のライブストリーマーを上回り、7時間で70 ミリオン 米ドルを生み出しており、エージェンティックコマースへの消費者の開放性を示しています。インドでは小売業者の48%がジェネレーティブAIを試験的に導入しており、政府のスキルアップ資金に支えられ、普及が大都市圏を超えて広がっています。多様な言語と決済エコシステムが、シームレスにローカライズするエージェントを優遇しています。

ヨーロッパは責任あるAIを重視し、イノベーションと消費者保護のバランスを取っています。IKEAのガバナンスブループリントは、EU AI法のコンプライアンスを通じて同業他社を導いています。労働力不足の英国の食料品業者は、賃金インフレを相殺するためにAI棚ラベルとカメラを導入しています。ベンダーの機会は、透明性レポートとアルゴリズム監査証跡を組み込んだすぐに使えるコンプライアンスツールキットにあります。

競争環境

小売・Eコマースにおけるエージェンティックai市場は中程度に分散しています。クラウドハイパースケーラーであるAWS、Azure、Google Cloudは、基盤モデルとGPUを供給しながら小売業界向けエージェントをリリースしており、サプライヤーと競合他社の両方として機能しています。小売業者は社内チームを構築しており、Walmart Labsはオープンソースの小売LLMベンチマークを公開し、Targetのテックハブはエッジ推論チップのプロトタイプを開発しています。Revionicsなどの専門ベンダーは、自然言語で対話するマルチエージェント価格設定プラットフォームを提供し、ハイパースケーラーが見落とすペインポイントをターゲットにしています。

戦略的アライアンスが完全買収よりも主流です。例えば、WalgreensはTheatroの音声AIをライセンス供与して従業員の効率を高めており、独自のスタックを開発するのではなく外部ソリューションを活用しています。追加されたエージェントがそれぞれ集中型ナレッジグラフにデータをフィードバックするにつれ、プラットフォームエコシステムはより粘着性が高まり、スイッチングコストが上昇します。価値はオーケストレーションにシフトしており、価格設定、在庫、エンゲージメントにわたってマイクロエージェントの群れを調整できるプレイヤーが、単一アルゴリズムの優位性に関わらずシェアを獲得します。

小規模な破壊者は新興市場のホワイトスペースを活用しています。Veesionの損失検知アルゴリズムは、セキュリティ予算が限られた中規模のヨーロッパの食料品業者で成功を収め、Puzl AIは独立系スーパーマーケット向けに動的価格設定をバンドルしています。SMBの導入が増加するにつれ、シンプルなサブスクリプション価格と業界エンコードされたエージェントを提供するベンダーがニッチを開拓するでしょう。上位5社が総支出の60%未満を占めていることを考えると、競争上の興味とパートナーシップの再編成は今後10年間続くでしょう。

小売・Eコマースにおけるエージェンティックアイの産業リーダー

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

International Business Machines Corporation

NVIDIA Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ソフトバンクは2025年末までに10億のAIエージェントを展開する計画を概説し、各エージェントが自律的な交渉と意思決定が可能であることを示しました。

- 2025年6月:百度が提供するAIアバターが7時間のライブストリームで700万米ドル以上の商品を販売し、人間のインフルエンサーの指標を上回りました。

- 2025年4月:RevionicsはGoogle Cloud Nextでアルファ版マルチエージェントAI価格設定システムを発表し、価格設定ボット間の自然言語による協調を約束しました。

- 2025年3月:コルゲート・パルモリーブのスタッフが社内AIハブを通じて3,000の個人向けAIアシスタントを作成し、組織変革管理を容易にしました。

グローバル小売・Eコマースにおけるエージェンティックアイの市場レポートスコープ

| 顧客エンゲージメント・マーケティングエージェント |

| サプライチェーン・物流エージェント |

| 店舗内オペレーション・損失防止エージェント |

| マーチャンダイジング・動的価格設定エージェント |

| eコマース専業 |

| オムニチャネル小売業者 |

| 食料品・コンビニエンス |

| 専門店 |

| 生成的対話エージェント |

| 予測分析エージェント |

| コンピュータビジョンエージェント |

| 音声コマースエージェント |

| クラウド |

| オンプレミス |

| エッジ |

| 大企業 |

| 中小企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| アプリケーション別 | 顧客エンゲージメント・マーケティングエージェント | |

| サプライチェーン・物流エージェント | ||

| 店舗内オペレーション・損失防止エージェント | ||

| マーチャンダイジング・動的価格設定エージェント | ||

| 小売フォーマット別 | eコマース専業 | |

| オムニチャネル小売業者 | ||

| 食料品・コンビニエンス | ||

| 専門店 | ||

| テクノロジーアプローチ別 | 生成的対話エージェント | |

| 予測分析エージェント | ||

| コンピュータビジョンエージェント | ||

| 音声コマースエージェント | ||

| デプロイメントモデル別 | クラウド | |

| オンプレミス | ||

| エッジ | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

小売・Eコマースにおけるエージェンティックアイの市場の現在の規模はどのくらいですか?

小売・Eコマースにおけるエージェンティックアイの市場規模は2026年に600.43ビリオン米ドルです。

2031年までの市場成長速度は?

29.29%のCAGRで拡大し、2031年までに2,183億7,000万米ドルに達すると予測されています。

最も急速に拡大しているアプリケーションセグメントはどれですか?

不正・リスク管理エージェントが2031年にかけて34.12%のCAGRで最も高い成長軌道を記録しています。

アジア太平洋が最も魅力的な成長地域と考えられる理由は?

アジア太平洋は無人店舗の展開、政府のAIプログラム、自動化された体験への消費者の受容により34.88%のCAGRを記録しています。

小売業界でのAI展開拡大の主な障害は何ですか?

主な制約には、ハルシネーションリスクにつながるガバナンスの遅れと、インフラ展開を遅らせる世界的なGPUクラスターの電力供給ボトルネックが含まれます。

この市場におけるサプライヤーの力はどの程度集中していますか?

上位ベンダーが支出の約60%を占めており、市場集中度スコアは6となっており、既存のハイパースケーラーと並んで新興スペシャリストの余地があることを示しています。

最終更新日: