教育・学習テクノロジーにおけるエージェンティックAI市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

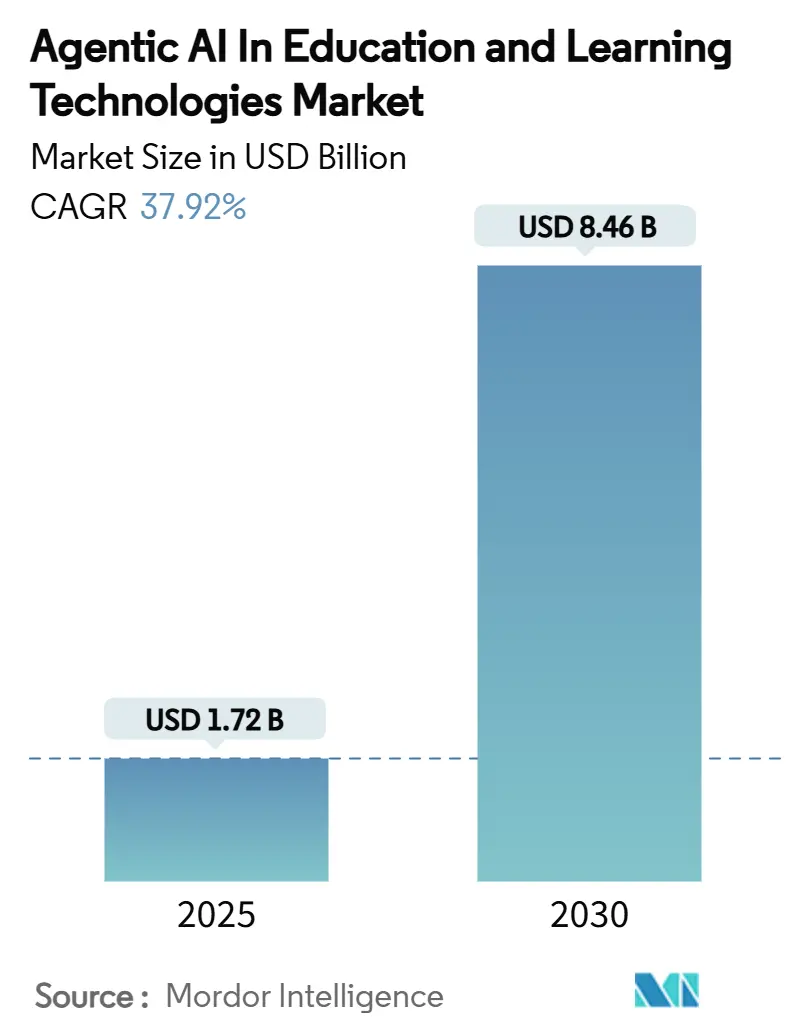

| 市場規模 (2025) | 1.72 十億米ドル |

| 市場規模 (2030) | 8.46 十億米ドル |

| 成長率 (2025 - 2030) | 37.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる教育・学習テクノロジーにおけるエージェンティックAI市場分析

教育・学習テクノロジーにおけるエージェンティックAI市場は2025年に17億2,000万米ドルと評価され、2030年までに84億6,000万米ドルに達すると予測されており、37.92%のCAGRで拡大します。現在の勢いは、静的なeラーニングツールから、コンテンツを生成し、学習パスを調整し、リアルタイムで教授上の意思決定を行う自律型エージェントへの業界全体の転換を反映しています。2025年度のAI研究に33億米ドルを配分する米国大統領令などの強固な政府資金は、持続的な政策支援を示しています。機関レベルでは、AIチューターを導入したオーロラ公立学校が識字率を28%改善したという測定可能な成果が、この技術の教育上の投資対効果を実証しています。[1]「人工知能の安全で確実かつ信頼できる開発と利用に関する大統領令」、WhiteHouse.gov、whitehouse.gov 東南アジアにおける戦略的クラウド投資は参入障壁を下げ、展開を加速させる一方、大規模言語モデルの進歩はマルチモーダル機能を解放し、エンゲージメントと定着率を向上させます。しかしながら、プライバシー規制、教師の再スキル化の必要性、および低所得地域における高い推論コストが、市場の短期的な成長速度を抑制しています。

主要レポートのポイント

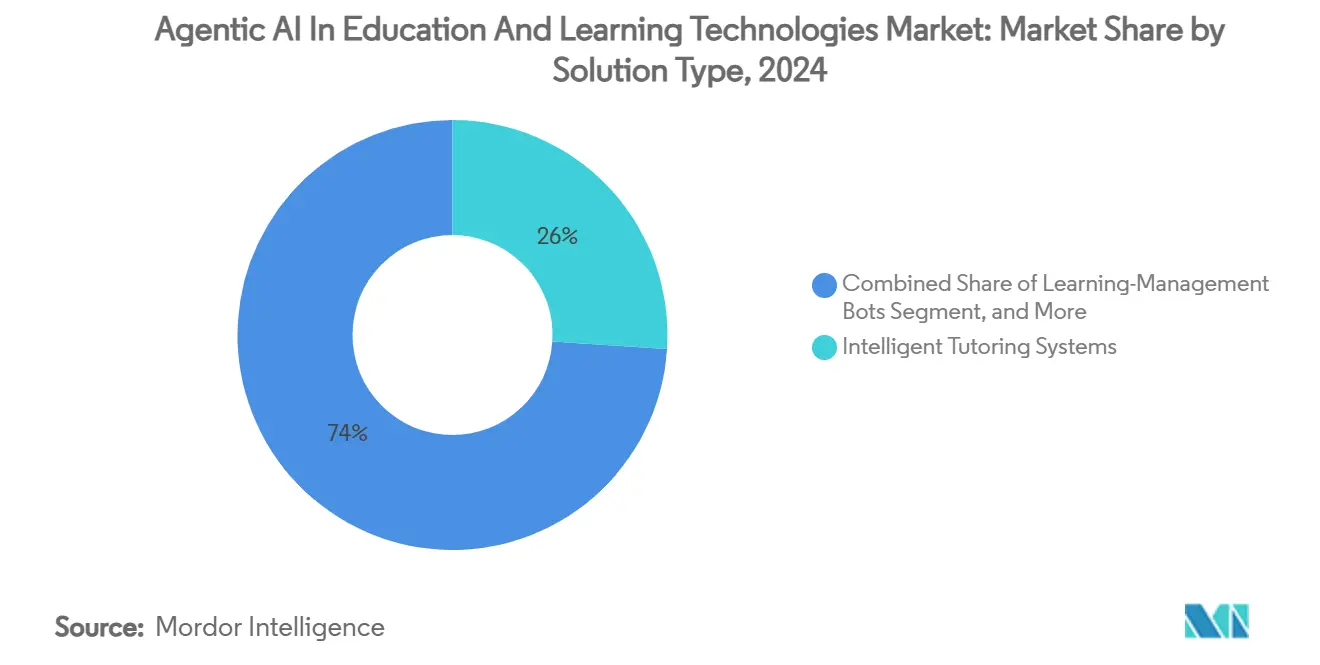

- ソリューションタイプ別では、インテリジェント・チュータリング・システムが2024年の教育・学習テクノロジーにおけるエージェンティックAI市場シェアの26.04%をリードし、評価・フィードバックエージェントは2030年にかけて44.36%のCAGRで拡大すると予測されています。

- 展開モデル別では、クラウドプラットフォームが2024年の教育・学習テクノロジーにおけるエージェンティックAI市場規模の71.64%を占め、2030年にかけて42.58%のCAGRで成長する見込みです。

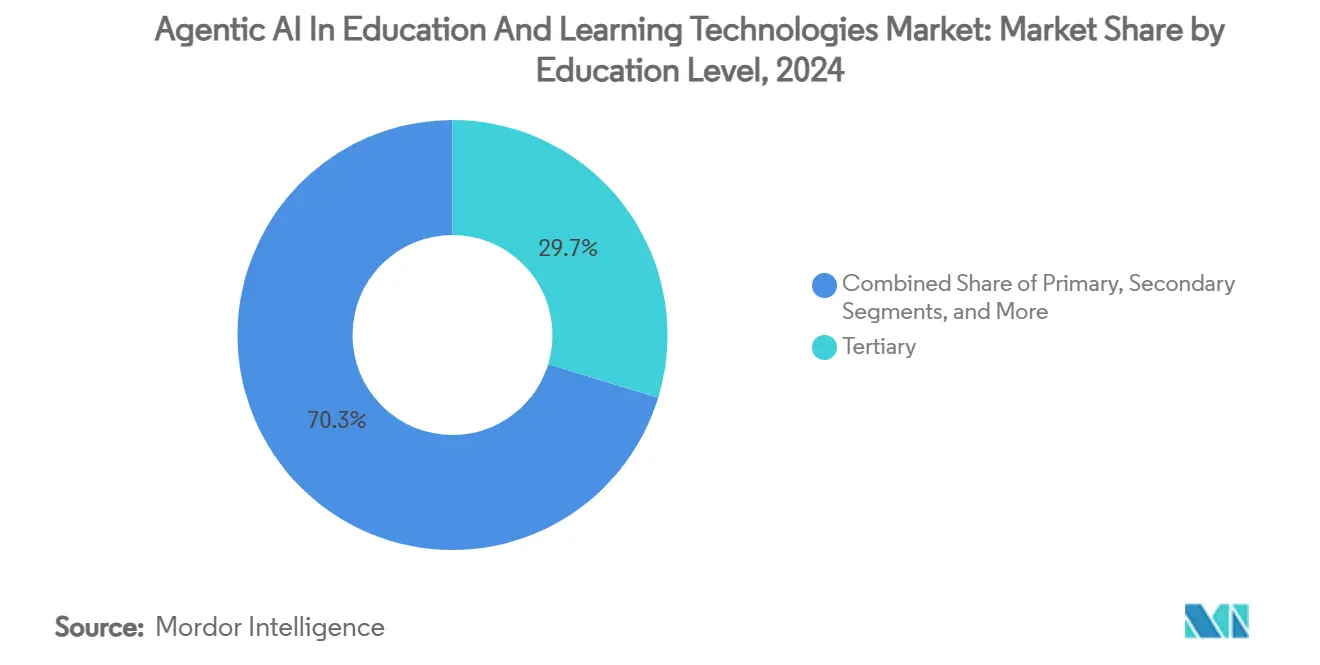

- 教育レベル別では、高等教育機関が2024年の教育・学習テクノロジーにおけるエージェンティックAI市場規模の29.71%を占め、継続教育は2030年にかけて最速の42.78%のCAGRを記録します。

- エンドユーザー別では、K-12教育機関が2024年の教育・学習テクノロジーにおけるエージェンティックAI市場シェアの33.81%を保有し、企業・専門職トレーニングは2030年にかけて43.81%のCAGRを記録すると予測されています。

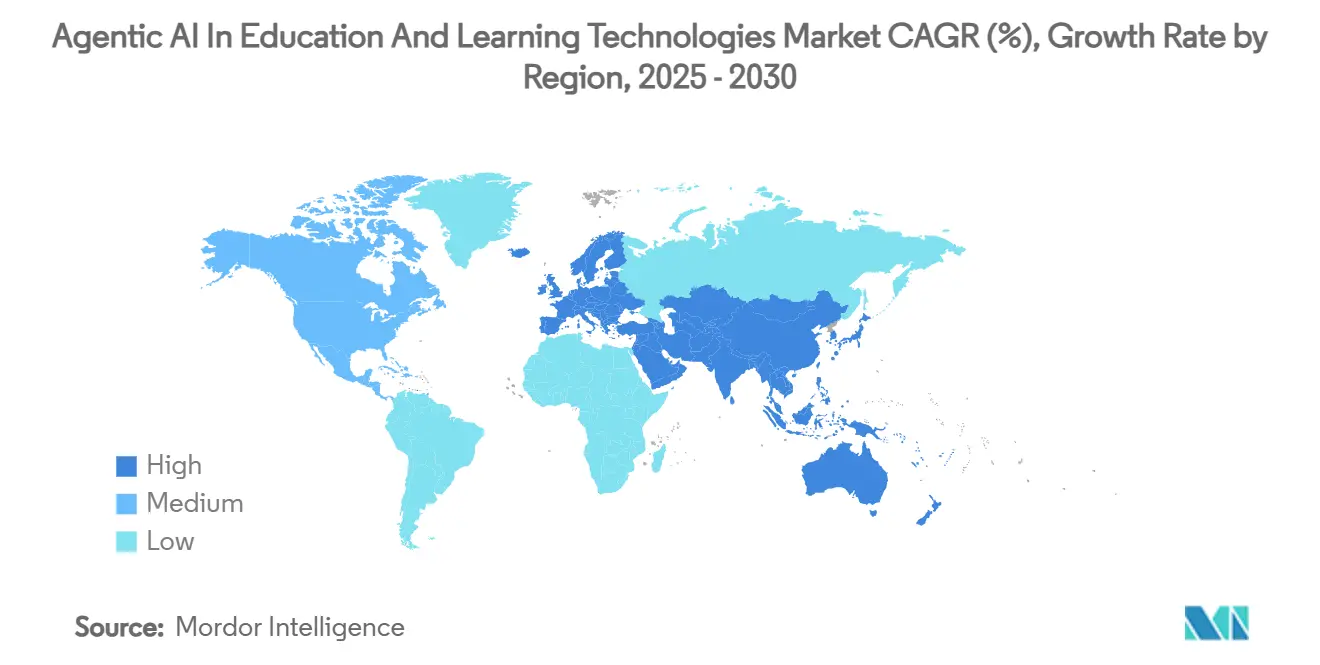

- 地域別では、北米が2024年の教育・学習テクノロジーにおけるエージェンティックAI市場シェアの37.71%を占め、アジア太平洋地域は予測期間中に44.82%のCAGRで進展しています。

教育・学習テクノロジーにおけるグローバルエージェンティックAI市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 個別指導に対するアダプティブラーニング需要 | +8.2% | 北米・EUでの早期採用を伴うグローバル | 中期(2〜4年) |

| 政府資金および国家AI教育戦略 | +7.5% | APACが中核、北米への波及 | 短期(2年以内) |

| ITの障壁を下げるクラウドベースの提供 | +6.8% | グローバル、新興市場で加速 | 短期(2年以内) |

| LMSおよび教室IoTからの豊富なデータ排出 | +5.1% | 北米・EU、APACへ拡大 | 中期(2〜4年) |

| LLM搭載の自律型コンテンツエージェントの台頭 | +4.9% | グローバル、テクノロジーハブが主導 | 長期(4年以上) |

| コンピテンシー検証ボットを推進するマイクロクレデンシャリング | +3.8% | 北米・EU、企業研修に注力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

個別指導に対するアダプティブラーニング需要

教育機関はますます画一的なモデルを廃止し、難易度、モダリティ、シーケンスをリアルタイムで調整するエージェントを採用しています。オーロラ公立学校における識字率28%の向上は、このアプローチが単なる試験的取り組みを超えたものであることを実証しています。特許活動が活発化しており、米国特許第10282411B2号に基づくIBMの学習者埋め込み技術は、自然言語分析が個別化されたカリキュラムをどのように洗練させるかを示しています。[2]International Business Machines Corporation、「自然言語学習のためのシステム、方法、および記録媒体」、米国特許第10,282,411 B2号、patents.google.com カリフォルニア大学サンディエゴ校では学生の70%がAIチューターを従来のサポートより好むという肯定的な学生感情が、学習者の受容度の高まりを確認しています。ニューロシンボリックAIは、知識グラフとニューラルネットワークを組み合わせて各学習者の認知プロファイルにコンテンツを正確に一致させることで、個別化のフロンティアを広げています。これらの要因が総合的に予測CAGRに8.2%の増分上昇をもたらします。

政府資金および国家AI教育戦略

国家競争力アジェンダが急速な資本展開に転換されています。中国の2025年までの全国的なAI教育義務化は国内需要を加速させ、米国国立科学財団は2025年にEducateAIに800万米ドルを充当しました。韓国のLGおよびサムスンが支援するロボット展開は官民連携を強調しています。EUのデジタル教育行動計画は、厳格なGDPR保護に沿ったAIリテラシーに資金を提供しています。日本がOpenAIに地域本部を求めたことは、政策主導のエコシステムの磁力を浮き彫りにしています。このようなトップダウンの取り組みは、採用を検討している機関の販売サイクルを短縮し、知覚リスクを低減します。

ITの障壁を下げるクラウドベースの提供

クラウドインフラは、かつてAIを一流大学に限定していた設備投資の障壁を無効化します。マレーシアへのMicrosoftの22億米ドルの投資は、モデルトレーニング能力への即時アクセスを提供するハイパースケーラーの地域エッジ構築を例示しています。Amazonのハンズオン型AI教育サービス(米国特許第11551652号)は、サービスとしてのプラットフォームが複雑さを抽象化し、教育者がアプリケーション層で作業できるようにする方法を示しています。小規模な学校は研究機関と同じマルチモーダルエージェントを活用し、競争上の格差を平準化します。継続的なリモートアップデートにより、教授法がモデルの改善に追いつき、市場CAGRに6.8%の押し上げをもたらします。

LMSおよび教室IoTからの豊富なデータ排出

学習管理システムおよびセンサーベースの教室からの高速データストリームが、より深い学習者モデルを育成します。米国特許第10559215B2号などの特許は、行動シグナルを動的な報酬構造に変換するマルチモーダル認知フレームワークを詳述しています。[3]James R. Kozloski他、「教育報酬システムおよび方法」、米国特許第10,559,215 B2号、patents.google.com アイトラッキングおよびバイオメトリックセンサーは、成績が低下する前に離脱を検知し、予防的介入を可能にします。プライバシー規制が厳格化する一方で、データを匿名化・暗号化する準拠した分析パイプラインは強力な予測インサイトを解放します。成熟したデータアーキテクチャを持つ機関は、独自のエンゲージメントパターンでエージェントをトレーニングすることで、防御可能な差別化を構築します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な学生データプライバシー規制(FERPA、GDPR) | -4.2% | グローバル、EUおよび北米で最も厳格 | 中期(2〜4年) |

| 教師のデジタルスキルギャップと変革管理の障壁 | -3.8% | グローバル、発展途上地域で深刻 | 長期(4年以上) |

| ハルシネーションに起因する教授上の責任リスク | -2.9% | グローバル、規制上の不確実性 | 短期(2年以内) |

| 低所得地域における高いリアルタイム推論コスト | -2.1% | 新興市場、農村地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な学生データプライバシー規制(FERPA、GDPR)

強固な個別化は機密性の高い行動・パフォーマンスデータに依存していますが、規制は明示的な同意、最小化、および要求に応じた削除を要求しています。自律型エージェントは独立したデータ処理の意思決定を行うことで説明責任を複雑にし、機関を罰則にさらします。ソリューションはオンデバイス処理と差分プライバシー技術を組み合わせていますが、そのような保護措置は開発サイクルとコストを増加させ、潜在的なCAGRから4.2%を削減します。

教師のデジタルスキルギャップと変革管理の障壁

効果的なAI採用は、教育者をエージェントの出力を監査し、プロンプトを調整し、リソースをキュレートするファシリテーターに変革します。多くの教師はこれらのコンピテンシーを欠いており、広範な専門能力開発が必要です。2,300万米ドルのMicrosoft・OpenAI・Anthropicによる教師トレーニング取り組みは、再スキル化の規模を示しています。専門的自律性の侵食を恐れる教育者の間で抵抗が最も強く、採用タイムラインが初期の技術購入を超えて延長されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:チュータリングシステムがコンテンツ革命をリード

インテリジェント・チュータリング・システムは2024年の教育・学習テクノロジーにおけるエージェンティックAI市場シェアの26.04%を保有し、成熟した学習者モデリングアルゴリズムへの機関の信頼を示しています。このセグメントの強固な基盤により、その場で説明と評価を調整する生成エンジンの迅速な統合が可能となり、対応可能なユースケースが拡大します。評価・フィードバックエージェントは、機関が自由記述式回答の自動採点を求めるにつれて44.36%のCAGRで成長すると予測されており、これは個別化された指導のスケーリングにおける従来のボトルネックです。

ハイブリッドエージェントアーキテクチャは、ルールベースの教授法と創造的なLLMコンポーネントを統合し、学生のエンゲージメントを高めます。テキスト、音声、シミュレーションなどのマルチモーダル機能を備えたプラットフォームは、より良い定着率を促進し、STEMおよび語学コース全体での採用を拡大します。教育・学習テクノロジーにおけるエージェンティックAI市場のコンテンツ生成エージェントの規模は、カリキュラム設計ボットが成熟するにつれて急激に上昇すると予想されますが、チュータリングはより広範なプラットフォーム浸透を促進するゲートウェイ購入として残ります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドの優位性がイノベーションを加速

クラウド実装は2024年の教育・学習テクノロジーにおけるエージェンティックAI市場規模の71.64%を占め、ハイパースケーラーが教育特有のコンプライアンスフレームワークとAIサービスをバンドルする取り組みを反映しています。サブスクリプション価格設定は設備投資を運営費に変換し、コストを入学サイクルに合わせます。ハイブリッドアーキテクチャは、機関が機密データセットのローカル制御を維持しながらトレーニングのピーク時にクラウドにバーストしたい場合に成長し、クラウドサービス全体で42.58%のCAGRを維持します。

エッジ推論の進歩により、音声フィードバックなどのレイテンシに敏感なタスクが適度な帯域幅でも高性能を維持します。一方、オンプレミス展開は厳格なデータ主権を必要とする防衛アカデミーや医療学校で継続しますが、相対的なシェアは低下します。政府が居住条項を課すにつれて、地域クラウドゾーンが増殖し、コンプライアンスの摩擦を低減してクラウドの戦略的中心性を強化します。

教育レベル別:高等教育のリーダーシップがイノベーションを推進

大学は2024年の教育・学習テクノロジーにおけるエージェンティックAI市場規模の29.71%を保有し、最先端のエージェンティック実験のテストベッドとして機能しています。研究予算は、医療診断や量子コンピューティングなどのドメイン固有のコンテンツ向けにカスタマイズされたLLMファインチューニングに資金を提供します。42.78%のCAGRで成長する継続教育は、キャリア転換を求める専門家からのマイクロクレデンシャル需要を活用します。

初等・中等学校はAIをより慎重に採用し、基礎的な識字率と計算能力の向上に注力しています。それにもかかわらず、実質的な成果向上を示すK-12パイロットは、しばしば学区全体への拡大を引き起こし、将来の高等教育採用を促進するパイプラインを形成します。成人学習プラットフォームは職場分析を統合し、エージェントが学習成果を職務パフォーマンスに直接マッピングできるようにして、企業の投資対効果の説明を強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:K-12教育機関がスケーラブルなソリューションを先導

K-12教育機関は2024年の教育・学習テクノロジーにおけるエージェンティックAI市場シェアの33.81%を占め、標準化されたカリキュラムと高い学生数を規模効果に活用しています。クラウドホスト型ダッシュボードは管理者に学区レベルのエージェント有効性に関するインサイトを提供し、調達決定を強化します。企業・専門職トレーニングは、企業がAIを人材管理スイートに組み込んで個別化されたスキルアップを行うにつれて43.81%のCAGRを記録します。

高等教育機関は高度な研究と学部横断的な協力を優先し、職業訓練センターは溶接や看護などの分野でのハンズオン型シミュレーションにエージェントを展開します。生涯学習プラットフォームはAIチューターをサブスクリプションライブラリとバンドルし、自己主導型の成人学習者を収益化します。このエンドユーザーの多様性は、単一の教育層における周期的な資金変動に対して市場全体を緩衝します。

地域分析

北米は2024年の教育・学習テクノロジーにおけるエージェンティックAI市場シェアの37.71%を維持し、深いベンチャーキャピタルプール、有利な知的財産制度、および基盤モデルベンダーの存在によって支えられています。連邦・州の助成金が早期採用のリスクを軽減し、FERPAなどのプライバシー法令はベンダーが製品機能に運用化できる明確なコンプライアンスの手引きを提供します。カナダの研究機関との国境を越えた協力がイノベーションエコシステムをさらに豊かにします。

アジア太平洋地域は44.82%のCAGRで最も急成長している地域です。中国の2025年のAI統合カリキュラムの義務化は公立学校全体での即時調達を引き起こし、大規模な人口基盤が絶対的な支出を増幅させます。日本のOpenAIのインド太平洋ハブへの誘致は地域の人材の深さを強調し、インドネシアとマレーシアは新興市場の機関へのアクセスを民主化する数十億ドル規模のクラウド投資を確保しています。新技術への文化的受容性が教室への統合を加速させ、欧米市場と比較して販売サイクルの摩擦を低減します。

欧州は厳格なGDPR施行と実質的なデジタル教育助成金を組み合わせ、プライバシー保護型エージェントアーキテクチャへの需要を刺激しています。政策立案者は倫理的AIフレームワークを推進し、ベンダーに説明可能性とバイアス検出モジュールをデフォルトとして組み込むよう促しています。南米および中東・アフリカは初期段階ながら有望であり、クラウドの従量課金モデルにより大学は初期ハードウェア支出なしにAIを試験導入でき、接続性のギャップが解消されれば広範な地域普及の基盤が整います。

競合環境

教育・学習テクノロジーにおけるエージェンティックAI産業は中程度に分散しており、既存の教育テクノロジー企業、クラウドハイパースケーラー、およびAIネイティブスタートアップがマインドシェアを争っています。Duolingoの2025年第1四半期における前年比38%の収益増加は、大規模な個別化エージェントの収益化力を実証しています。Pearsonなどの伝統的な出版社は大手テクノロジー企業と提携し、レガシーコンテンツライブラリに生成モデルを組み込み、関連性を維持しながら機能開発速度を加速させています。

テクノロジー大手は水平型AIスタック(コンピューティング、オーケストレーション、基盤モデル)を活用して戦略的提携を通じて教育に参入しています。Microsoftの教師向け無料Khanmigoプログラムは、ランドアンドエクスパンド戦術を例示しています:教室に価値を提供し、その後プレミアム分析をアップセルします。スタートアップはドメインの深さで差別化しており、SchoolAIの教室レベルのワークフローへの注力は2,500万米ドルのシリーズA資金調達と80カ国100万教室への展開をもたらしました。

競合他社が独自のチューターペルソナ、評価プロトコル、およびマルチモーダル学習オブジェクトを確保しようと競争する中、知的財産の申請が急増しています。強化学習ベースのコミュニケーション管理に関する米国特許第12261893号などの特許は、ベンダーがアダプティブダイアログにおいて防御可能なポジションを求める方法を示しています。今後5年間で、発見からクレデンシャリングまでのシームレスな学習者ジャーニーを提供するフルスイートの提供を目指す広範なプラットフォームプロバイダーによる、ニッチな評価またはスケジューリングボットの統合が予想されます。

教育・学習テクノロジーにおけるエージェンティックAI産業のリーダー企業

Duolingo Inc.

Carnegie Learning, Inc.

DreamBox Learning, Inc.

Squirrel AI Learning, Inc.

2U, Inc. (edX)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:SchoolAIは、現在80カ国100万以上の教室で使用されているAI搭載の教室ツールを拡大するために、シリーズAで2,500万米ドルを調達し、エージェンティックAI教育プラットフォームに対する市場の大きな支持を示しました。この資金はプロダクトのローカライゼーションを加速し、販売能力を強化します。

- 2025年4月:米国のAI教育に関する大統領令が署名され、教育システムへのAI統合のための連邦調整が確立され、2025年度のAI研究開発に33億米ドルが配分されました。この指令は公立学校の調達リスクを軽減し、ベンダーエコシステムの成長を促進します。

- 2025年3月:Microsoft、OpenAI、およびAnthropicは、5年間で40万人のK-12教師を訓練するために国家AI教育アカデミーに2,300万米ドルを投資すると発表し、AI教育実装における重大なスキルギャップに対処しました。このプログラムはAIサービスの熟練した下流ユーザーベースを形成します。

- 2025年3月:中国は2025年までに全国的にAI教育を義務化し、北京が早期実施の取り組みをリードしました。これは技術教育を強化し、グローバルなAI競争力を維持するための国家の広範な戦略の一環です。この政策はAI教育ソリューションに対する国内需要を保証します。

教育・学習テクノロジーにおけるグローバルエージェンティックAI市場レポートの範囲

| カリキュラム設計エージェント |

| インテリジェント・チュータリング・システム |

| 学習管理ボット |

| 評価・フィードバックエージェント |

| 管理自動化エージェント |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 初等教育 |

| 中等教育 |

| 高等教育 |

| 継続教育 |

| K-12教育機関 |

| 高等教育機関 |

| 企業・専門職トレーニング |

| 職業・スキル開発センター |

| 生涯学習・成人学習者 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| ソリューションタイプ別 | カリキュラム設計エージェント | ||

| インテリジェント・チュータリング・システム | |||

| 学習管理ボット | |||

| 評価・フィードバックエージェント | |||

| 管理自動化エージェント | |||

| 展開モデル別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| 教育レベル別 | 初等教育 | ||

| 中等教育 | |||

| 高等教育 | |||

| 継続教育 | |||

| エンドユーザー別 | K-12教育機関 | ||

| 高等教育機関 | |||

| 企業・専門職トレーニング | |||

| 職業・スキル開発センター | |||

| 生涯学習・成人学習者 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

教育・学習テクノロジーにおけるエージェンティックAI市場の予測成長率はどのくらいですか?

市場は2025年から2030年にかけて37.92%のCAGRで拡大し、17億2,000万米ドルから84億6,000万米ドルに成長する見込みです。

現在市場をリードしているソリューションセグメントはどれですか?

インテリジェント・チュータリング・システムがリードしており、2024年の教育・学習テクノロジーにおけるエージェンティックAI市場シェアの26.04%を保有しています。

アジア太平洋地域が最も急成長している地域と見なされる理由は何ですか?

積極的な政府の義務化、大規模なクラウド投資、および大きな学生人口がアジア太平洋地域での44.82%のCAGRを牽引しています。

機関における主要な展開の好みは何ですか?

クラウドベースモデルが2024年の市場の71.64%を占め、スケーラブルなインフラと低い初期コストにより優位を保っています。

データプライバシー規制は採用にどのような影響を与えていますか?

FERPAやGDPRなどの厳格なフレームワークはコンプライアンスコストとデータ処理上の制約を課し、予測CAGRを推定4.2%低下させます。

採用に対する最大の規制上の抑制要因は何ですか?

FERPAやGDPRなどの厳格な学生データプライバシーフレームワークが市場の予測CAGRを4.2%低下させます。

最終更新日: