エージェンティックAI開発プラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

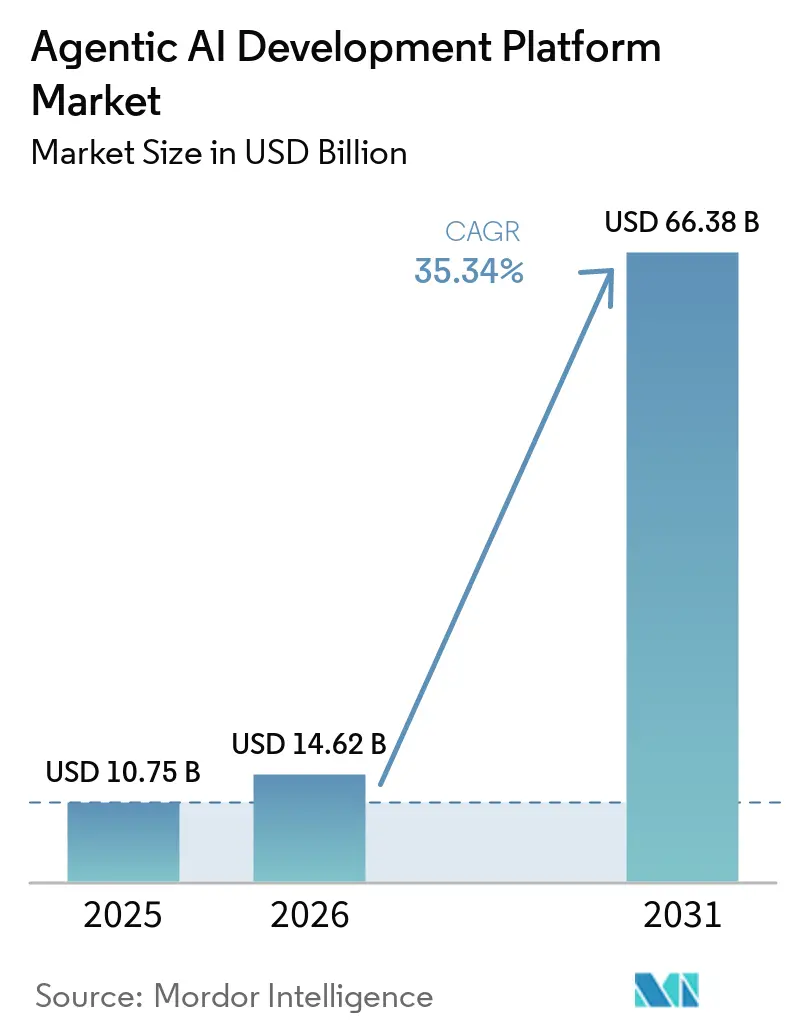

| 市場規模 (2026) | 14.62 十億米ドル |

| 市場規模 (2031) | 66.38 十億米ドル |

| 成長率 (2026 - 2031) | 35.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるエージェンティックアI開発プラットフォーム市場分析

エージェンティックAI開発プラットフォームの市場規模は、2025年の107億5,000万米ドルから2026年には146億2,000万米ドルに成長し、2026年から2031年にかけて35.34%のCAGRで2031年までに663億8,000万米ドルに達すると予測されています。エージェンティックAI開発プラットフォーム市場は、ほとんどのエンタープライズソフトウェアカテゴリよりも急速に拡大しています。これは、購買者が既存ツールに孤立したAI機能を追加するのではなく、自律型エージェント向けの専用オーケストレーション層に資金を投じるようになったためです。この変化は、大規模言語モデルにおける推論品質の向上、新興プロトコルによる相互運用性の摩擦低減、そしてエンタープライズがすでに本番環境で使用している製品にエージェント制御プレーンを組み込むワークフローソフトウェアベンダーによってさらに強化されています。自律型エージェントシステムは、ヘッドカウントの増加を伴わないプロセスサイクルの短縮と人材支援という経営優先事項に合致しているため、コスト圧力も採用を後押ししています。購買者が、生のモデルアクセスだけでなく、ランタイム制御、メモリ設計、監査可能性、エージェント間の信頼をより重視するようになったことから、競争圧力はオーケストレーションとガバナンスにおいて最も強くなっています。近期的な制約として、エージェントスプロールの問題が残っています。明確なガバナンスなしに多数の分断されたエージェントを展開する企業は、規制環境での承認が遅れ、より広範な支出が遅延することが多いためです。

主要レポートのポイント

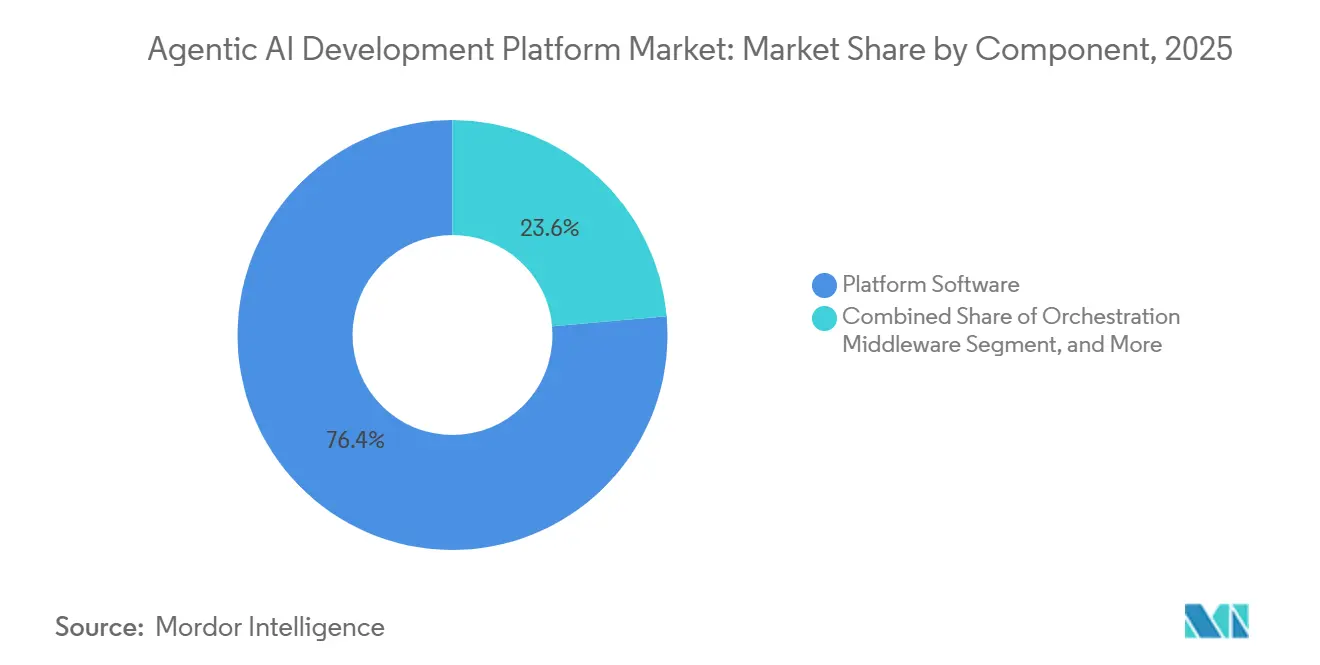

- コンポーネント別では、プラットフォームソフトウェアが2025年のエージェンティックAI開発プラットフォーム市場の76.39%を占め、プロフェッショナルサービスは2031年にかけて36.14%のCAGRで成長すると予測されています。

- デプロイメントモデル別では、パブリッククラウドが2025年の収益の52.61%を占め、ハイブリッドおよびエッジデプロイメントは2031年にかけて36.09%のCAGRで成長すると予測されています。

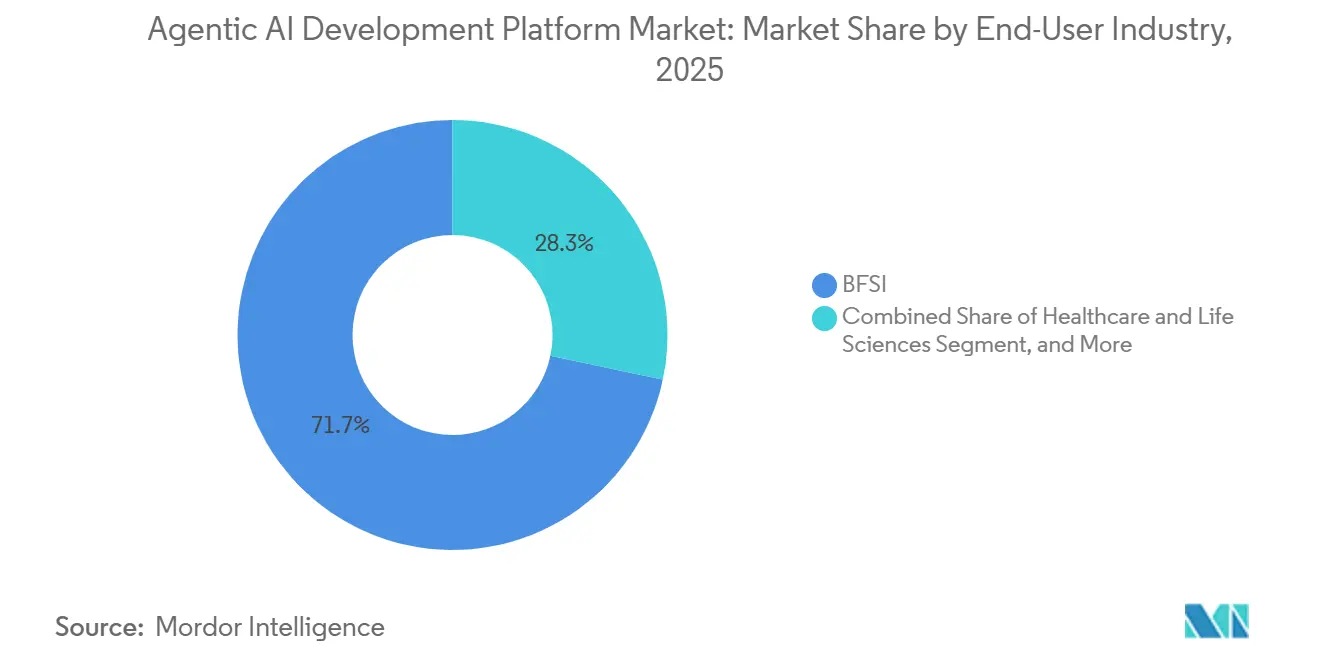

- エンドユーザー産業別では、BFSIが2025年の収益の71.68%を占め、小売・eコマースは2031年にかけて36.74%のCAGRで成長すると予測されています。

- 組織規模別では、大企業が2025年の収益の66.31%を占め、中小企業は2031年にかけて35.74%のCAGRで成長すると予測されています。

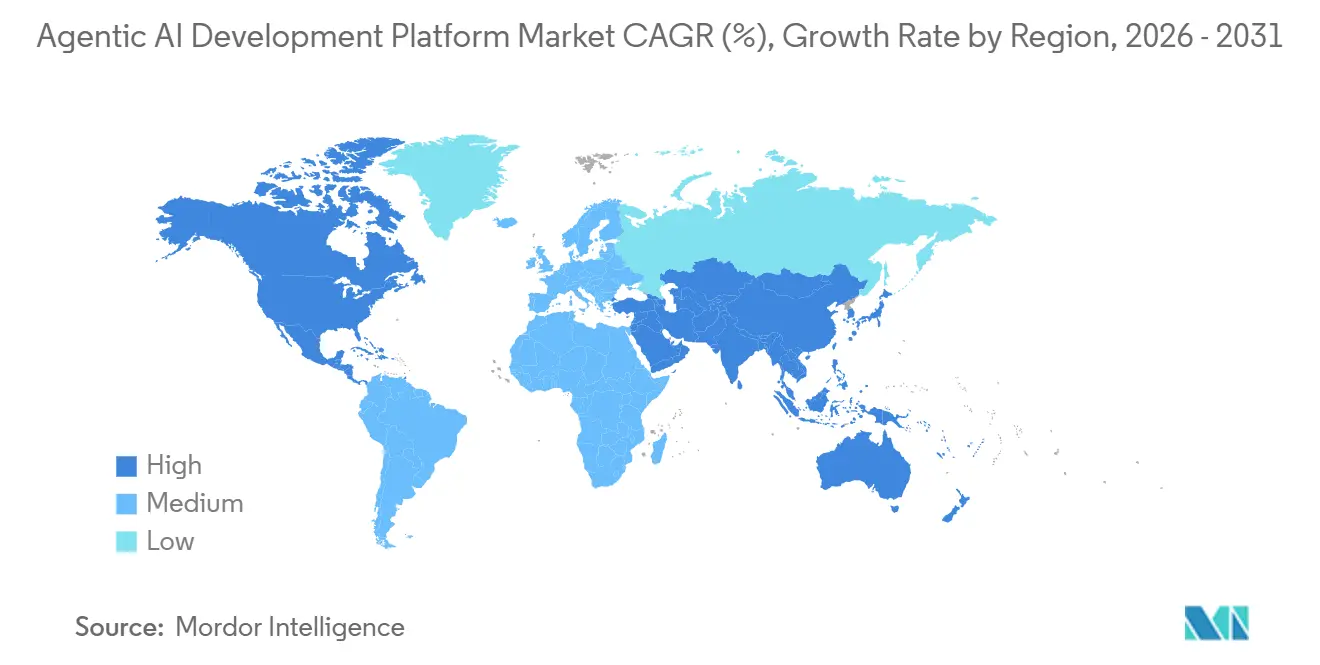

- 地域別では、北米が2025年の収益の38.73%を占め、アジア太平洋地域は2031年にかけて36.34%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエージェンティックAI開発プラットフォーム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コパイロットから自律型ワークフローオーケストレーションへの移行 | +5.8% | グローバル | 短期(2年以内) |

| LLM推論・ツール使用・マルチエージェントフレームワークの急速な改善 | +4.2% | グローバル | 短期(2年以内) |

| ローコードビルダーおよびマネージドエージェントランタイムによるデプロイメント摩擦の低減 | +3.5% | グローバル(北米およびアジア太平洋地域の中小企業での早期普及を含む) | 短期(2年以内) |

| 規制業種におけるガバナンスAIへの需要増加 | +3.0% | 北米およびEU(アジア太平洋地域および中東・アフリカへの波及を含む) | 中期(2〜4年) |

| MCPおよび新興エージェント間プロトコルを中心とした標準化 | +1.8% | グローバル | 短期(2年以内) |

| ERPおよびワークフローシステムの近代化による新たなエージェント制御プレーン機会の創出 | +1.5% | アジア太平洋地域およびヨーロッパ(北米への波及を含む) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コパイロットから自律型ワークフローオーケストレーションへの移行

自律型オーケストレーションは、初期のコパイロールツールと現在のエージェンティックAI開発プラットフォーム市場との間の最も明確な断絶を示しています。コパイロットは主にプロンプトと推奨事項を提供するのに対し、自律型エージェントはタスクを計画し、ツールを呼び出し、結果を確認し、人間の入力をほとんど必要とせずに次のアクションを調整します。この運用モデルには、専用ランタイム、より強力な状態管理、およびエンタープライズシステム全体のアクションに対するより厳密な制御が必要です。ServiceNowは2026年に、自律型ワークフォースが従業員のITリクエストの90%以上を処理し、毎月1億件以上の顧客ケースを解決したと報告しており、エンタープライズエージェントデプロイメントに期待される運用規模を示しています。[1]ServiceNow、「Knowledge 2026、Otto、AIコントロールタワー、およびAWSマーケットプレイスのマイルストーン」、ServiceNowニュースルーム、newsroom.servicenow.com 選択したランタイムを中心にワークフローが構築されると、統合テスト、再トレーニング、およびワークフロー検証を繰り返す必要があるため、置き換えが困難になります。

LLM推論・ツール使用・マルチエージェントフレームワークの急速な改善

エージェンティックAI開発プラットフォーム市場も進歩しており、モデルとフレームワークのパフォーマンスが本番環境における条件付きワークフローのより信頼性の高い完了を可能にしています。AdaptOrchフレームワークに関する研究では、トポロジー対応スケジューリングが静的オーケストレーションのベースラインと比較してパフォーマンスを12〜23%向上させ、逐次ツール使用と分岐ロジックを必要とするタスクで最大の改善が見られることが示されました。DOVAフレームワークに関する2026年の別の研究では、適応的思考プロトコルが不要な拡張推論をスキップすることで、ルーティンタスクの推論コストを40〜60%削減することが判明しました。モデル出力が収束するにつれ、購買者は単一の基盤モデルベンダーを比較するよりも、トポロジー設計、メモリ管理、タスク調整の比較に多くの時間を費やすようになっています。これにより、ハイパースケーラーがより広範なモデルアクセスを提供する場合でも、エージェンティックAI開発プラットフォーム市場における専門ランタイムベンダーが自社のポジションを守ることができています。

ローコードビルダーおよびマネージドエージェントランタイムによるデプロイメント摩擦の低減

デプロイメント摩擦の低減により、エージェンティックAI開発プラットフォーム市場の購買者層が、大規模な社内機械学習チームを持つ組織を超えて拡大しています。Salesforceは、Agentforceの実装がゼロから独自のエージェントパイプラインを構築する組織の約12ヶ月と比較して、4〜6週間で本番環境に到達できると述べています。Microsoftは、2025年までに10万社以上がCopilot Studioを使用してAIエージェントを作成したと報告しており、既存のソフトウェアエコシステムが別個のエンタープライズ営業活動なしにインストール済み顧客をプラットフォームユーザーに転換できることを示しています。OECDの2025年データでは、小規模企業でのAI採用率が11.9%であるのに対し、大企業では40%であることが示されており、マネージドランタイムはエンジニアリング負担の多くを取り除くことでそのギャップの一部を縮小しています。その結果、フロントエンドのデプロイメントが容易になっても、実装とカスタマイズ作業は依然として重要であり続けています。

規制業種におけるガバナンスAIへの需要増加

ガバナンス需要は、特に金融サービス、ヘルスケア、および公共部門の環境において、エージェンティックAI開発プラットフォーム市場の次のフェーズを形成しています。Ciscoは2026年に、組織の29%のみがエージェンティックAIデプロイメントのセキュリティ確保に準備ができていると感じていると報告しており、個別のコンプライアンスアドオンではなくネイティブコントロールを提供するプラットフォームに大きな機会を残しています。EU AI法は2026年8月に高リスクシステムへの施行が開始され、対象ユースケースには信用判断、採用自動化、ヘルスケアトリアージが含まれ、罰則は最大3,500万ユーロ(3,955万米ドル)またはグローバル売上高の7%に達する可能性があります。シンガポールの2026年1月に公表されたエージェンティックAIに関するモデルAIガバナンスフレームワークは、多くのエンタープライズ調達チームが正式なベンダーレビューで現在要求する内容と一致する説明責任の期待を設定しました。これにより、エージェンティックAI開発プラットフォーム市場のベンダーは、ポリシー施行、監査証跡、およびアクセス制御を後から追加する機能ではなく、コア製品機能として扱うよう促されています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自律型エージェントにおけるガバナンス・監査可能性・セキュリティのギャップ | -3.5% | グローバル | 短期(2年以内) |

| レガシーシステム統合の複雑さと狭いワークフローを超えた不明確なROI | -2.5% | アジア太平洋地域およびヨーロッパ(北米への波及を含む) | 中期(2〜4年) |

| トークン集約型推論経済とエージェントスプロールのFinOps圧力 | -1.8% | グローバル | 短期(2年以内) |

| マルチエージェントシステムの評価ギャップとエージェントメモリの弱いトレーサビリティ | -1.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自律型エージェントにおけるガバナンス・監査可能性・セキュリティのギャップ

自律型エージェントは、従来のコントロールが追跡するように設計されていなかった複数のシステムにわたって動作するため、セキュリティ上の懸念はエージェンティックAI開発プラットフォーム市場における最も明確な制約の一つであり続けています。MITのAIエージェントインデックスは2025年に、レビューされた200の本番エージェントのうち、アクション検証に暗号署名を使用していたのはわずか1つであり、現在の監査可能性の継続的な限界を浮き彫りにしたと報告しました。[2]MITのAIエージェントインデックスチーム、「MITのAIエージェントインデックス2025」、マサチューセッツ工科大学、agentindex.mit.edu OWASPは2026年にMCPセキュリティトップ10を公表し、ツール出力を介したプロンプトインジェクションや過度に広範なメモリ取得権限などのリスクを正式化しました。これらの問題により、エンタープライズセキュリティチームは、ライブ使用を承認する前に系譜追跡、ロールバック制御、およびポリシーベースのアクセス施行を要求するようになっています。これらのコントロールを示せないベンダーは、規制対象アカウントでより長い販売サイクルと高い概念実証コストに直面することが多くなっています。

レガシーシステム統合の複雑さと狭いワークフローを超えた不明確なROI

エージェンティックAI開発プラットフォーム市場は、コアシステムが自律型オーケストレーション向けに構築されていない古いエンタープライズ環境においても実際的な障壁に直面しています。多くの組織は依然として、エージェントが安全に対話するためにミドルウェアを必要とするレガシーERPインスタンス、独自の製造システム、および断片化されたデータ環境に依存しています。2026年のガバナンス成熟度研究では、狭い単一システムタスクからより広範なクロスシステムオーケストレーションに移行するために必要なレベルに達した組織はわずか21%であることが判明しました。請求書処理、クレーム審査、コンプライアンスチェックなどの文書集約型ワークフローでは収益を証明しやすいですが、単一のエラーがはるかに高い下流コストを生み出す可能性がある知識集約型プロセスでは防御が難しくなります。これにより、実証済みのデプロイメントが限られたユースケースに集中し、エージェンティックAI開発プラットフォーム市場におけるより広範なアカウント拡大が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームソフトウェアがリードし、サービスの成長は統合需要を反映

プラットフォームソフトウェアは2025年のエージェンティックAI開発プラットフォーム市場シェアの76.39%を占めており、支出が依然としてオーケストレーションエンジン、エージェントランタイム、およびLLMゲートウェイ層を中心としていることを示しています。エンタープライズはこの層をコアインフラとして扱ったため、購買行動は実装エコシステムが完全にスケールする前に長期的なプラットフォームコミットメントを優先しました。このパターンは、隣接ツールよりも基盤的な制御とワークフローの信頼性が重要な初期サイクル市場に適合しています。また、エージェンティックAI開発プラットフォーム市場におけるプラットフォームの意思決定が、多くの標準的なソフトウェア購入よりも長い評価期間と高い切り替え障壁を伴う傾向がある理由も説明しています。

プロフェッショナルサービスは2031年にかけて36.14%のCAGRで成長すると予測されています。デプロイメントには依然としてコネクタ作業、メモリスキーマ設計、ガバナンスポリシーの設定、およびクロスシステム認証計画が必要なためです。適応型オーケストレーションに関する研究では、トポロジー対応エージェント管理が静的システムと比較して12〜23%のパフォーマンス向上をもたらす可能性があることが示されており、この知見がアーキテクチャ設計とチューニングサポートへの需要を生み出しています。MCPおよびエージェント間プロトコルの採用がクロスプロトコルアダプターと相互運用性層の価値を高めるにつれ、オーケストレーションミドルウェアの関連性が高まっています。[3]Anthropic、「AnthropicがモデルコンテキストプロトコルをLinux Foundation AIアライアンスに寄贈」、Anthropicブログ、anthropic.com 評価・安全ツールも、購買者が本番エージェントのより強力な検証、監視、およびポリシーテストを求めるようになるにつれ、オプションのアドオンから調達要件へと移行しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

デプロイメントモデル別:パブリッククラウドがリードを維持しながらハイブリッドおよびエッジのユースケースが拡大

パブリッククラウドは2025年のエージェンティックAI開発プラットフォーム市場規模の52.61%を占め、多くのエンタープライズデプロイメントのデフォルトの出発点となっています。ハイパースケーラーのマネージドランタイムは、モデルアクセス、オーケストレーションツール、およびインフラコントロールが単一環境にすでにバンドルされていたため、購買者に本番環境への迅速な道筋を提供しました。Microsoftは、Azure AI Foundryが2025年の単一四半期に100兆トークン以上を処理したと述べており、初期のエンタープライズ需要がパブリッククラウドインフラに集中していた程度を示しています。パブリッククラウドのリードはまた、多くの組織がより厳格な居住地またはレイテンシ要件が必要な場所を決定する前に、リスクの低いパイロットから始めたという事実を反映しています。

ハイブリッドおよびエッジデプロイメントは、より多くの購買者がデータソース、オペレーティングシステム、および規制対象ワークロードに近い場所でエージェントを実行するようになるにつれ、2031年にかけて36.09%のCAGRで成長すると予測されています。この動きは、集中型クラウド処理が実用的でない往復レイテンシやデータ転送規則がある産業環境、公共部門環境、およびセクターで最も強くなっています。AWSは2026年にBedrock AgentCoreを拡張しました。これは、エンタープライズに本番グレードのエージェント向けマネージドハーネスプラットフォームを提供し、マネージドマルチエージェントパイプラインの早期サポートを行うものです。UiPathも2026年5月に公共部門環境向けのオンプレミスサポートをリリースしており、ソブリンおよびエアギャップデプロイメントがエージェンティックAI開発プラットフォーム産業の明確な部分になりつつあることを示しています。プライベートクラウドは、システムオブレコードの近接性と完全な監査証跡がデプロイメント設計の中心であり続ける金融サービスとヘルスケアで最も重要であり続けています。

エンドユーザー産業別:BFSIが収益基盤を保持しながら小売・eコマースが最速で成長

BFSIは2025年のエンドユーザー収益の71.68%を占め、エージェンティックAI開発プラットフォーム市場で最大の垂直市場となっています。このセクターは、以前のAIおよび自動化プログラムからすでに整備された強力なデータインフラ、APIレイヤー、およびコンプライアンスツールを持ってこのフェーズに入りました。この背景が、不正検出、規制報告、およびパーソナライズされたアドバイザリー業務向けのエージェントのデプロイメント障壁を低下させました。また、エージェンティックAI開発プラットフォーム産業が、運用コストとコンプライアンスコストがすでに測定しやすいセクターで最初の大規模な本番環境の一つを見つけたことも意味しています。

小売・eコマースは、エージェントのユースケースがパーソナライゼーション、在庫調整、およびリアルタイムの顧客対応にシフトするにつれ、2031年にかけて36.74%のCAGRで成長すると予測されています。Salesforceは、2025年のサイバーウィーク中にAIが影響を与えたグローバル売上が670億米ドルに達し、AIがその期間中に行われた全注文の20%を占めたと報告しました。Adobeは、2025年のホリデーシーズン中のAI主導のeコマーストラフィックが2024年と比較して693%増加したと報告しており、ショッパー向け自動化がいかに急速に拡大しているかを確認しています。IEEE IT Professionalは2026年に、エージェンティックAIが2030年までに米国のB2C小売価値で最大1兆米ドル、グローバルで3〜5兆米ドルを生み出す可能性があると推定した研究を発表しました。ヘルスケア・ライフサイエンス、製造、政府、およびメディアはそれぞれ2025年の収益規模では小さいままですが、文書化、メンテナンスオーケストレーション、調達レビュー、およびコンテンツワークフローを中心により明確な本番経路を開発しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

組織規模別:大企業が依然として優位を保ちながら中小企業がより迅速にアクセスを獲得

大企業は2025年の収益の66.31%を占め、エージェンティックAI開発プラットフォーム市場でリーディングポジションを維持しています。その優位性は、より広範なデータアクセス、より強力なセキュリティインフラ、およびマルチエージェントデプロイメントとガバナンスをサポートできる専任チームから生まれました。OECDの2025年データでは、250人以上の従業員を持つ企業でのAI採用率が40%であるのに対し、10〜49人の従業員を持つ企業では11.9%であることが示されました。この採用ギャップは長い間、大規模組織でのより高いプラットフォーム支出に転換されており、同じパターンがこの市場にも引き継がれています。

中小企業は、ノーコードビルダー、マネージドランタイム、および参入障壁を低下させる従量課金制価格設定に牽引され、2031年にかけて35.74%のCAGRで成長すると予測されています。Microsoftは、2025年までに10万社以上がCopilot Studioを使用してAIエージェントを構築したと報告しており、インストール済みソフトウェアエコシステムが小規模組織間でいかに迅速にアクセスをスケールできるかを示しています。この変化は大規模ベンダーが持つ優位性を取り除くものではありません。多くの中小企業ユーザーが依然として同じハイパースケーラーおよびエンタープライズソフトウェアプラットフォームのインフラとツールに依存しているためです。その結果、エージェンティックAI開発プラットフォーム市場は小規模な購買者にとってよりアクセスしやすくなっていますが、プラットフォームの力は少数の大規模プロバイダーにますます集中しています。このバランスはより広範な採用を支援しますが、スタンドアロンの開発者向けベンダーに対する価格圧力を高く保ちます。

地域分析

北米は2025年のエージェンティックAI開発プラットフォーム市場シェアの38.73%を占め、収益リーダーシップを維持しています。この地域は、ハイパースケーラーインフラ、大規模なエンタープライズソフトウェア購買者基盤、および自発的なガバナンスを優先する規制環境から恩恵を受けています。Microsoftは2025年に7万社以上のAzure AI Foundry顧客組織を報告しており、そのエンタープライズ基盤の規模を示しています。OpenAIは2026年3月にHP、Intuit、Oracle、Uberなどの採用者とともにFrontierエンタープライズプラットフォームを立ち上げました。ServiceNowの2026年のAWSマーケットプレイスでの10億米ドルの取引は、クラウドマーケットプレイスが主要な流通チャネルになりつつあることを示しています。

アジア太平洋地域は、中国でのエンタープライズデプロイメント、インドでの生産性主導の採用、および日本での実践的な実装に牽引され、2031年にかけて36.34%のCAGRで成長すると予測されています。NTTドコモビジネスは2026年にエンタープライズ顧客に200種類のエージェントタイプを提供する計画を立てており、日本での構造化されたデプロイメントを反映しています。[4]NTTドコモビジネス、「エンタープライズAIエージェントデプロイメント計画、2026年に200種類のエージェントタイプ」、NTTドコモビジネス、nttdocomo.co.jp 韓国は半導体製造と金融サービスで進歩しており、プライベートクラウドモデルがデータ主権の懸念に対応しています。この地域は実験から本番ワークフローおよびコンプライアンス重視のモデルへと移行しています。

ヨーロッパのより厳格な規制がエージェンティックAI開発プラットフォーム市場を形成しています。高リスクシステムに対するEU AI法の施行は2026年8月に開始され、デジタル運用レジリエンス法に基づく監査可能性の強化も伴っています。ドイツ、英国、フランスは、大規模なエンタープライズ基盤とコンプライアンス支出によりデプロイメントをリードしています。欧州委員会のデータでは、EU AI法への対応に向けたエンタープライズ適応予算が18ヶ月で210万〜450万ユーロ(237万〜509万米ドル)であることが示されています。南米では早期採用が見られ、ブラジルとアルゼンチンが勢いを増しています。中東・アフリカは、UAE、サウジアラビア、南アフリカ、エジプトが主導するソブリンAI投資、通信デプロイメント、および銀行ユースケースを通じて成長していますが、支出は2031年まで他の地域より低いままです。

競争環境

エージェンティックAI開発プラットフォーム市場は中程度に断片化されており、エンタープライズの取引フローは少数の大規模ベンダーに集中している一方、より広範なツールベースは断片化されたままです。Microsoft、Google、Amazon、Salesforce、およびServiceNowは、クラウドインフラ、インストール済みソフトウェア、および大規模アカウントへのアクセスを活用することでエンタープライズ調達を支配しています。一方、専門オーケストレーションベンダーは開発者ツール、メモリ層、ワークフローインターフェース、およびガバナンス機能で競争しており、大規模契約では明確な集中が見られますが、製品スタック全体では見られません。

Salesforceは、Agentforceが18,500のエンタープライズ顧客で年間経常収益5億4,000万米ドルに達したと報告しており、既存の関係の中でいかに迅速に既存プレーヤーがスケールできるかを示しています。ServiceNowは、AIが年間契約価値の30%以上を占め、2030年までにサブスクリプション収益300億米ドルを目指しており、エージェント機能のより広範なプラットフォームへの統合を反映しています。Microsoftは、KPMGがClara AI監査プラットフォームに採用したAzure AI Foundryエージェントサービスの2026年3月の一般提供開始でポジションを強化しました。SAPは2026年5月に200以上のクロスモジュールAIエージェントを含むビジネスAIプラットフォームを拡張し、1億ユーロ(1億1,300万米ドル)のパートナー基金とAnthropicとの開発契約によってサポートされています。これらの動きは、主要ベンダーがエージェントオーケストレーションをより広範なプラットフォーム戦略に組み込んでいることを示しています。

差別化はガバナンス、メモリ処理、およびエージェント間の信頼へとシフトしています。Anthropicの2025年12月のMCPのLinux FoundationのAIアライアンスへの寄贈は、オープンスタンダードを促進し、独自の接続層の価値を低下させました。AWSはBedrock AgentCoreで競争を進め、エンタープライズに本番グレードのエージェント向けマネージドハーネスを提供し、インフラ負担を軽減しました。LangChain、LlamaIndex、Kore.aiなどの純粋プレーヤーは、フレームワーク設計と開発者エクスペリエンスにおける機動性で引き続き関連性を持っていますが、標準が成熟し、大規模ベンダーが同様の機能を吸収するにつれて圧力に直面しています。市場には依然として、垂直ガバナンスツール、クロスクラウドフェデレーション、およびマルチエージェントベンチマーキングにおける機会があり、いずれのベンダーも明確なリードを確保していません。

エージェンティックAI開発プラットフォーム産業のリーダー

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

Salesforce, Inc.

OpenAI, L.L.C.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:SAPはSAP Sapphire 2026にてビジネスAIプラットフォームを発表し、200以上のクロスモジュールAIエージェントからなる自律型スイート、1億ユーロ(1億1,300万米ドル)のパートナー支援基金、およびSAPポートフォリオ全体にClaudeモデルを組み込むためのAnthropicとの共同開発契約を統合しました。

- 2026年5月:ServiceNowはKnowledge 2026にてOtto(自律型IT運用エージェント)とAIコントロールタワーガバナンスダッシュボードを発表し、AWSマーケットプレイスでの累計取引総額が10億米ドルに達したと発表しました。

- 2026年5月:UiPathはAnthropicのClaude CodeとOpenAI Codexをオートメーションスイート内のファーストクラスのコーディングエージェントとしてネイティブ統合すると発表し、プラットフォームをRPAからソフトウェア開発ライフサイクル自動化へと拡張し、エンタープライズエンジニアリング組織を新たな購買者カテゴリとして追加しました。

- 2026年4月:SalesforceはAgentforce Operationsを一般提供開始しました。初期のエンタープライズ顧客はプロセスサイクルタイムの50〜70%削減と手動データ入力ステップの80%排除を報告しており、これまでで最も運用上重要なAgentforceリリースとなっています。

グローバルエージェンティックAI開発プラットフォーム市場レポートの範囲

エージェンティックAI開発プラットフォーム市場は、組織が自律型または半自律型の人工知能エージェントを設計、開発、デプロイ、管理、および最適化できるようにするグローバルなソフトウェアプラットフォーム、オーケストレーションフレームワーク、開発環境、評価ツール、安全・ガバナンスソリューション、および関連プロフェッショナルサービスで構成されています。これらのプラットフォームは、エンタープライズおよびコンシューマーアプリケーション全体で最小限の人間の介入で推論、計画、メモリ管理、ツール使用、ワークフローオーケストレーション、およびマルチステップタスク実行が可能なAIシステムの作成を促進します。

エージェンティックAI開発プラットフォーム市場レポートは、コンポーネント(プラットフォームソフトウェア、オーケストレーションミドルウェア、評価・安全ツール、プロフェッショナルサービス)、デプロイメント(パブリッククラウド、プライベートクラウド、オンプレミス、ハイブリッドおよびエッジ)、エンドユーザー産業(BFSI、ヘルスケア・ライフサイエンス、小売・eコマース、メディア・エンターテインメント、製造・公共部門、その他)、組織規模(大企業、中小企業)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| プラットフォームソフトウェア |

| オーケストレーションミドルウェア |

| 評価・安全ツール |

| プロフェッショナルサービス |

| パブリッククラウド |

| プライベートクラウド |

| オンプレミス |

| ハイブリッドおよびエッジ |

| BFSI |

| ヘルスケア・ライフサイエンス |

| 小売・eコマース |

| 製造 |

| メディア・エンターテインメント |

| 政府・公共部門 |

| その他のエンドユーザー産業 |

| 大企業 |

| 中小企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | プラットフォームソフトウェア | ||

| オーケストレーションミドルウェア | |||

| 評価・安全ツール | |||

| プロフェッショナルサービス | |||

| デプロイメントモデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| オンプレミス | |||

| ハイブリッドおよびエッジ | |||

| エンドユーザー産業別 | BFSI | ||

| ヘルスケア・ライフサイエンス | |||

| 小売・eコマース | |||

| 製造 | |||

| メディア・エンターテインメント | |||

| 政府・公共部門 | |||

| その他のエンドユーザー産業 | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

エージェンティックAI開発プラットフォーム分野の現在および予測される価値は?

エージェンティックAI開発プラットフォーム市場は2025年に107億5,000万米ドルと評価され、2026年には146億2,000万米ドルと予測され、35.34%のCAGRで2031年までに663億8,000万米ドルに達すると予測されています。

エージェンティックAI開発プラットフォームの現在の需要をリードしている地域はどこですか?

北米は2025年の収益の38.73%でリードしており、ハイパースケーラーインフラ、大規模なエンタープライズソフトウェア購買者、および強力なマーケットプレイスベースの調達活動によって支えられています。

2031年にかけて最も急速に成長している地域はどこですか?

アジア太平洋地域は、中国、インド、日本、およびその他の地域市場全体での企業デプロイメント活動の増加に支えられ、2031年にかけて36.34%のCAGRで最も急速に成長している地域です。

現在最も多くの収益を生み出しているコンポーネントはどれですか?

プラットフォームソフトウェアは、エンタープライズがオーケストレーションエンジン、ランタイム、およびLLMゲートウェイ層を最初に優先したため、2025年の収益の76.39%でコンポーネントミックスをリードしました。

最大の収益プールを生み出しているエンドユーザーグループはどれですか?

BFSIは2025年のエンドユーザー収益の71.68%を占め、データインフラ、コンプライアンスツール、およびワークフロー自動化における強い準備態勢を反映しています。

中小企業がより積極的な購買者になっているのはなぜですか?

中小企業は、ノーコードビルダー、マネージドランタイム、および従量課金制価格設定が大規模な社内AIエンジニアリングチームの必要性を低減するため、2031年にかけて35.74%のCAGRで成長すると予測されています。

最終更新日: