エージェンティックAIデベロッパーエコシステムおよびSDK市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

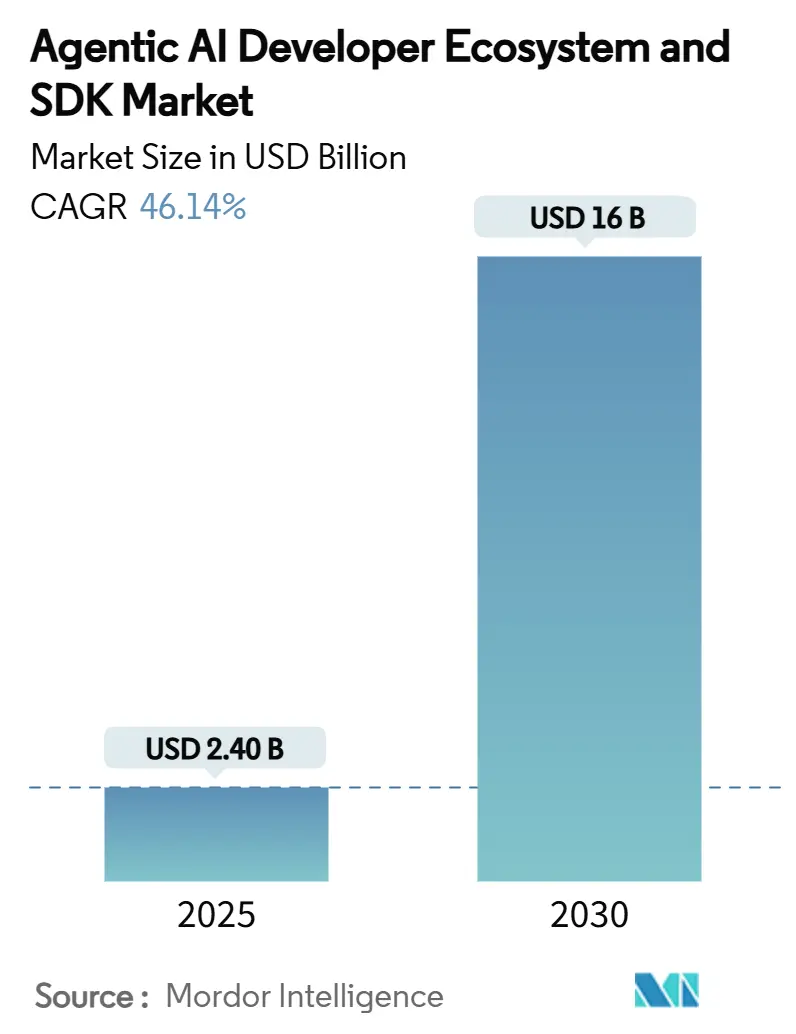

| 市場規模 (2025) | 2.40 十億米ドル |

| 市場規模 (2030) | 16 十億米ドル |

| 成長率 (2025 - 2030) | 46.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるエージェンティックAIデベロッパーエコシステムおよびSDK市場分析

エージェンティックAIデベロッパーエコシステムおよびSDK市場規模は2025年に24億米ドルとなり、2030年までに160億米ドルに達すると予測されており、46.14%のCAGRで拡大し、このセクターの強力な成長モメンタムを裏付けています。自律型生成AIワークフローへの需要、オーケストレーション技術の急速な進歩、および政府調達プログラムが商業的採用を検証し、新たな収益源を刺激しています。堅牢なクラウドインフラとベンチャー資金に支えられた北米企業が引き続き早期展開をリードする一方、アジア太平洋地域は政策支援と製造業での採用を活かして最も急成長する地域として台頭しています。オープンソースフレームワークは活発なコミュニティと低い総所有コストにより引き続き優位を保っていますが、企業がマルチエージェント調整の価値を認識するにつれ、オーケストレーション層SDKが最も急速な加速を記録しています。ヘルスケア、ライフサイエンス、およびBFSI分野は現在、コンプライアンス対応の自動化のためにエージェンティックAIを優先しており、レイテンシに敏感なエッジシナリオが増加する中でも、クラウド展開は明確なスケールの優位性を維持しています。

主要レポートのポイント

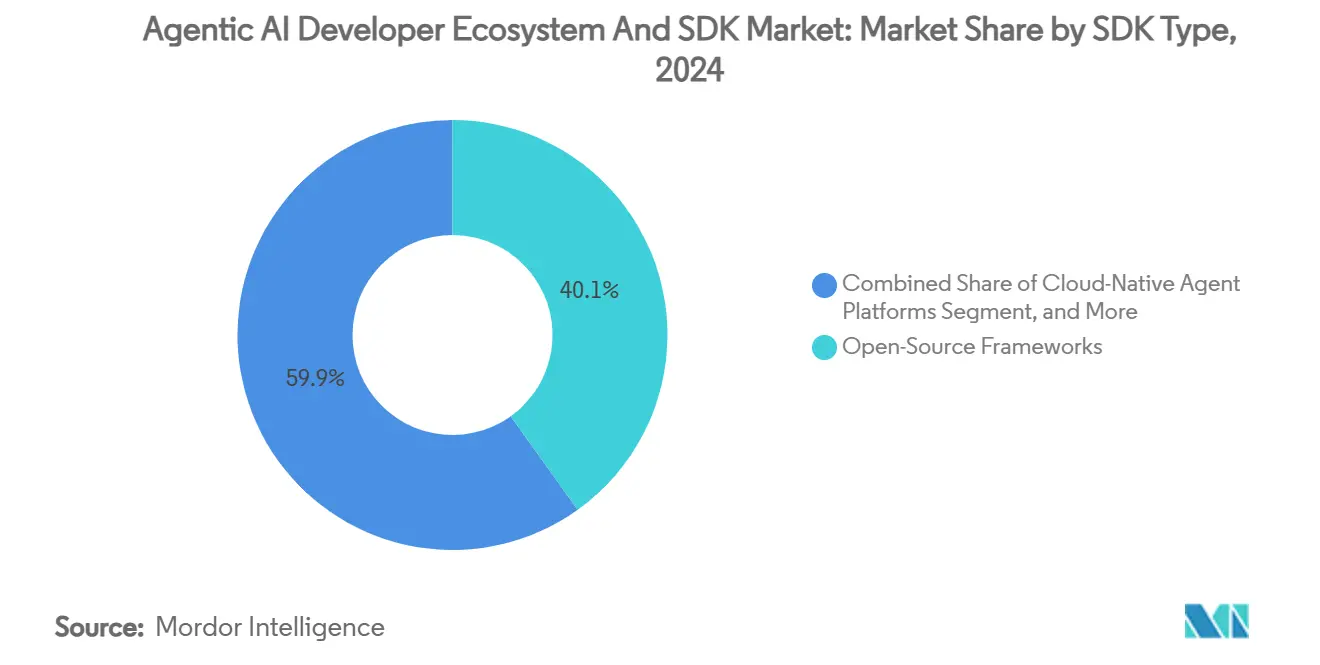

- SDKタイプ別では、オープンソースフレームワークが2024年のエージェンティックAIデベロッパーエコシステムおよびSDK市場シェアの40.1%を占め、オーケストレーション層SDKは2030年までに52.0%のCAGRで成長すると予測されています。

- アプリケーション別では、カスタマーサポート自動化が2024年のエージェンティックAIデベロッパーエコシステムおよびSDK市場規模の34.8%を占め、ソフトウェアエンジニアリング生産性は2030年までに50.0%のCAGRを記録する見込みです。

- エンドユーザー産業別では、ITおよび通信が2024年のエージェンティックAIデベロッパーエコシステムおよびSDK市場の48.6%のシェアを維持しましたが、ヘルスケアおよびライフサイエンスは同期間に50.2%のCAGRで拡大すると予測されています。

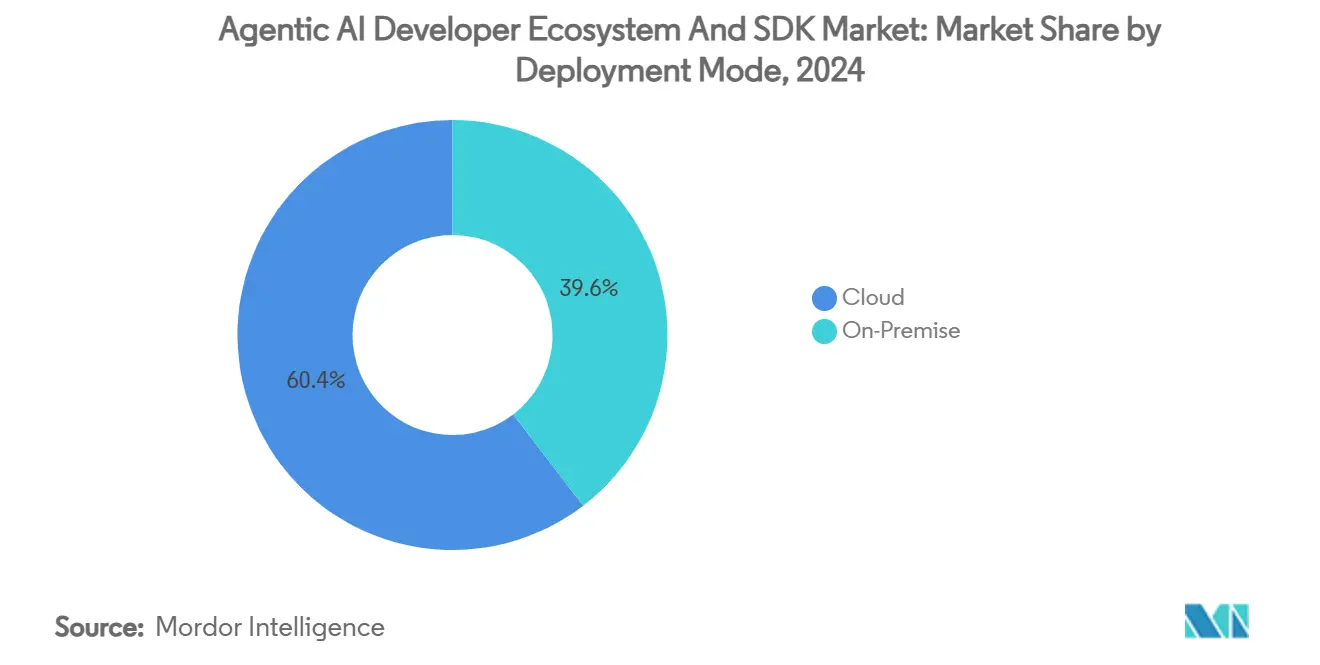

- 展開モード別では、クラウドソリューションが2024年に60.4%の収益を獲得し、A2AやMCPなどの新興相互運用性プロトコルに支えられ、48.4%のCAGRで拡大しています。

- 組織規模別では、大企業が2024年に70.0%の収益を占め、中小企業は48.1%のCAGRで拡大しています。

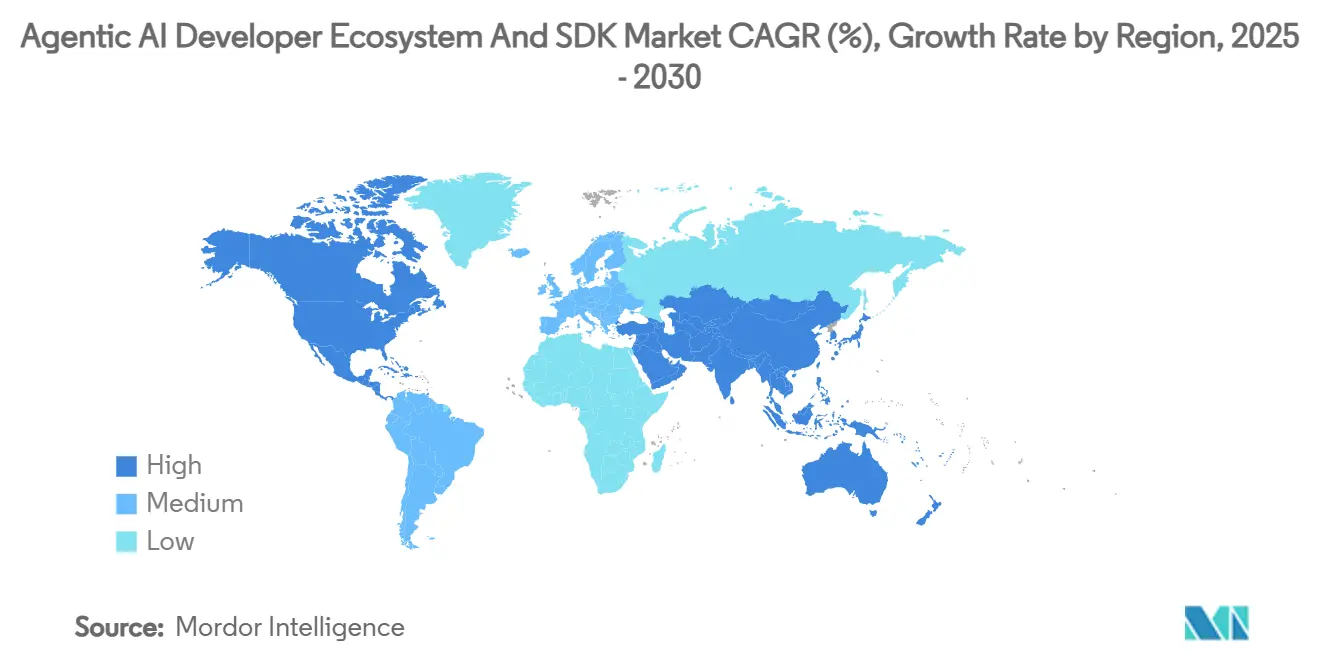

- 地域別では、北米が2024年に40.1%のシェアでリードし、アジア太平洋地域は大規模なAIインフラの展開と有利な規制枠組みに牽引され、50.5%のCAGRを達成すると期待されています。

グローバルエージェンティックAIデベロッパーエコシステムおよびSDK市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生成AIワークフロー自動化に向けた企業間競争 | +12.5% | グローバル、特に北米と欧州で顕著 | 中期(2〜4年) |

| オープンソースSDKが参入障壁を解消 | +8.2% | グローバル、アジア太平洋地域と新興市場で最も高い | 短期(2年以内) |

| エージェントプラットフォームスタートアップへのVCおよびM&A資金の急増 | +6.8% | 北米とEUが中核、アジア太平洋地域への波及 | 中期(2〜4年) |

| 相互運用性プロトコルがエージェントスタックを標準化 | +7.1% | グローバル、先進企業市場での採用 | 長期(4年以上) |

| AIチップの米ドル/TOPS低下がオンデバイスエージェントを可能に | +5.4% | アジア太平洋地域の製造拠点、北米のエッジサイト | 長期(4年以上) |

| 監査対応ガバナンスツールキットが必須化 | +4.6% | 北米とEUの規制市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生成AIワークフロー自動化に向けた企業間競争

組織はコンバーセーショナルチャットボットからエンドツーエンドの自律型ワークフローへと移行しており、大企業の25%がカスタマーサポート、財務、サプライチェーン機能においてマルチエージェントアーキテクチャを試験導入しています。30%以上のコスト削減目標は、エージェントオーケストレーションエンジンによる迅速な意思決定サイクルと密接に結びついています。政府もモメンタムを牽引しており、米国国防総省は2025年7月に、ミッションクリティカルなエージェンティックAIを推進するために最大8億米ドル相当の4件の複数年契約を授与し、民間セクターの信頼を高めました[1]米国国防総省、「国防総省、AI能力推進のための企業を選定」、defense.gov。先行企業はすでにチケット解決の加速と大幅な精度向上を報告しており、大規模採用のビジネスケースを強化しています。

オープンソースSDKが参入障壁を解消

LangChainやCrewAIなどの適切に管理されたオープンソースリポジトリは、年間6桁のライセンス費用を排除し、概念実証サイクルを数ヶ月から数週間に短縮します。コミュニティの貢献により、プロプライエタリスイートに匹敵する継続的な機能更新が生まれ、透明なコードはコンプライアンスを重視する購入者のベンダーロックインリスクを低減します。アジア太平洋地域の開発者は、コスト効率の高いスタックを活用して言語ローカライゼーションと産業自動化の課題に対応しています。累積的な効果により人材プールが拡大し、イノベーション速度が増幅され、クローズドソースの競合他社に対して高いハードルが設定されています。

エージェントプラットフォームスタートアップへのVCおよびM&A資金の急増

ベンチャー投資家は2024年にこのセグメントに前例のない資本を投入し、SuperAGIの1,000万米ドルのシード資金と/dev/agentsの5,600万米ドルのシリーズAがロードマップの加速を促進しました。戦略的買収者も追随し、Amazonはアダプトの買収に30億米ドルを投じ、Salesforceはドメイン固有のオーケストレーション専門知識を強化するためにTenyxの買収を完了しました。資本流入は市場の持続性を検証し、ベストプラクティスの標準化を支援し、初期段階のイノベーターに企業向け販売チャネルを提供します。この資金調達の波は、汎用ツールキットよりも特化したオーケストレーション能力に対するプレミアム評価を示しています。

相互運用性プロトコルがエージェントスタックを標準化

GoogleのエージェントツーエージェントプロトコルとAnthropicのモデルコンテキストプロトコルは、異種エージェント間での委任、ツール呼び出し、リソース共有のための共通言語を作り出します。これらのフレームワークは統合オーバーヘッドを軽減し、ベンダーロックインを懸念する購入者の長期的なシステムスケーラビリティを保護します。初期の企業試験では、相互運用性レイヤーが専用コネクタを置き換えた後、展開時間が25%短縮されることが示されています[2] Clarifai Engineering、「MCPとA2A:エージェント通信の標準化」、clarifai.com。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自律コード実行に対するプライバシーおよびセキュリティへの懸念 | -8.7% | グローバル、規制産業で最も顕著 | 短期(2年以内) |

| マルチエージェントシステムの信頼性ベンチマークの不足 | -5.3% | グローバル、企業展開において重要 | 中期(2〜4年) |

| フレームワークの断片化による統合コストの増大 | -4.2% | グローバル、マルチベンダー環境で深刻 | 中期(2〜4年) |

| デバッグのためのプロンプトシステムエンジニアの不足 | -3.8% | 北米とEUの人材市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自律コード実行に対するプライバシーおよびセキュリティへの懸念

金融サービス、ヘルスケア、および防衛分野のCIOは、エージェントが不当なシステム権限を取得した場合の潜在的な横断的移動攻撃を挙げ、自律コード実行をサイバーリスクのトップ3に位置付けています。EU AI法は自律エージェントを最高リスク層に分類し、展開前に厳格な影響評価と監査証跡を義務付けています。企業は現在、本番環境への展開の前提条件として、エージェントレベルのゼロトラスト制御、リアルタイムテレメトリ、およびキルスイッチ機能を要求しています。暗号化、ポリシー施行、および動的分離を統合したセキュリティ対応SDKベンダーは、コンプライアンスに敏感な分野での調達において優位に立ちます[3]欧州議会、「人工知能法:高リスク分類の説明」、europarl.europa.eu。

マルチエージェントシステムの信頼性ベンチマークの不足

購入者は、非同期タスクを実行するエージェント群のエンドツーエンドの信頼性を測定するための普遍的に受け入れられた基準を欠いています。既存の指標はオーケストレーションの回復力よりも言語モデルの精度に焦点を当てており、ミッションクリティカルなワークロードに対する調達の躊躇につながっています。いくつかの業界コンソーシアムがハンドオフ成功率と回復時間を追跡するベンチマークスイートの草案作成を開始していますが、コンセンサス標準の確立には少なくとも2年かかる見込みです。その結果、システムインテグレーターは冗長性を過剰設計せざるを得ず、総所有コストが増大し、販売サイクルが長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

SDKタイプ別:オープンソースの優位性がオーケストレーションの課題に直面

オープンソースフレームワークは、企業が透明なコード、活発なコミュニティ、および迅速なイテレーションを好んだことから、2024年のエージェンティックAIデベロッパーエコシステムおよびSDK市場の40.1%を占めました。プロプライエタリベンダーは依然としてプレミアムサービス契約を獲得していますが、エンジニアリングチームがエージェントスキャフォールディングのためにオープンリポジトリを標準化するにつれ、その影響力は低下しています。オーケストレーション層SDKは52.0%のCAGRを記録し、企業がマルチエージェント調整、リソース共有、および可観測性を優先するにつれ、最も急速に拡大するサブセグメントとなっています。

オーケストレーション層SDKのエージェンティックAIデベロッパーエコシステムおよびSDK市場規模は、企業がコンプライアンス要件を犠牲にすることなく異種スタックを統合するプロトコル駆動の協調パターンを採用するにつれ、急激に上昇すると予測されています。オープンソースの拡張性とマネージドサービスを組み合わせるベンダーは、大規模な企業展開を獲得することが保証されています。競争の激しさは、スケジューリング効率、フォールトトレランス、および統合タイムラインを短縮するプラグアンドプレイツールチェーンを中心に展開されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:サポート自動化がリード、エンジニアリング生産性が加速

カスタマーサポート自動化は2024年に34.8%の収益を貢献し、明確なROI指標とCRMシステムとの緊密な連携から恩恵を受けました。銀行のコンタクトセンターは、コンバーセーショナルエージェントとタスク実行エージェントを展開した後、30秒未満の初回応答時間と2桁のNPS改善を報告しています。しかし、ソフトウェアエンジニアリング生産性は、DevOpsチームがコードレビュー、テスト生成、CI/CDパイプラインにエージェントを組み込むにつれ、2030年までに50.0%のCAGRで最も急速な成長を記録する軌道にあります。

エンジニアリング重視のツールに割り当てられたエージェンティックAIデベロッパーエコシステムおよびSDK市場規模は、コードベースの複雑さが増す中で企業が開発チームに機能の迅速なリリースを求めるにつれ、拡大すると予測されています。早期採用者はサイクルタイムの20%削減と欠陥の減少を報告しており、エージェント駆動の生産性向上ツールの経済的根拠を強化しています。時間の経過とともに、マルチ機能エージェント群が問題を積極的に解決するためにコンテキストデータを共有するにつれ、カスタマーサポートとエンジニアリングのユースケースは収束していくでしょう。

エンドユーザー産業別:ITのリーダーシップがヘルスケアの成長に挑戦される

ITおよび通信は、成熟したクラウドフットプリントと分散システムのスケーリングに熟練したチームにより、2024年のエージェンティックAIデベロッパーエコシステムおよびSDK市場の48.6%のシェアを維持しました。通信事業者はネットワーク最適化エージェントを適用してダウンタイムを削減し、トラフィックルーティングを自動化し、測定可能な運用費用の節約を実現しています。一方、ヘルスケアおよびライフサイエンスは、厳格な監査ニーズと臨床業務の合理化へのインセンティブを背景に、2030年までに50.2%のCAGRという最も積極的な成長を達成しています。

電子健康記録の相互運用性の向上と医療機器としてのソフトウェアに関するFDAのガイダンスは、ガバナンス優先のエージェントプラットフォームの必要性を強調しています。自律的な事前承認エージェントを展開した病院は、請求処理速度が35%改善されたと報告しており、具体的な患者ケアの恩恵を示しています。コンプライアンスツールキットが拡大し、償還モデルが効率性を報酬とするにつれ、ヘルスケアの採用モメンタムはITサービスが享受してきた歴史的なリーダーシップを侵食する見込みです。

展開モード別:エッジへの関心にもかかわらずクラウドの優位性が持続

クラウド展開は2024年に60.4%の収益を支配し、数千の同時エージェントスレッドをオーケストレーションする弾力的なコンピュートプールにより、2030年までに48.4%のCAGRで成長すると予測されています。エージェンティックAIデベロッパーエコシステムおよびSDK市場のクラウドオファリングのシェアは、ネイティブセキュリティレイヤー、統合モニタリング、および従量課金制の価格設定から恩恵を受けています。

しかし、オンプレミスおよびエッジシナリオは重要なニッチを占めています。中央銀行や防衛機関はソブリンデータの要件を満たすためにオンプレミスクラスターを展開し、自動車OEMはリアルタイムの知覚と制御のためにオンデバイスエージェントを組み込んでいます。プロトコル駆動の相互運用性により、企業はクラウドのスケールとエッジの応答性を組み合わせることができ、実行が分散化されてもガバナンスが集中化された分散型トポロジーを促進しています。

組織規模別:企業の優位性が中小企業の台頭に直面

大企業は2024年に70.0%の収益を占め、豊富な資金力と社内AIセンターオブエクセレンスを活用して、ビジネス機能全体にエージェンティック機能を統合しました。マーケティング、財務、サプライチェーンタスクを調整する階層型エージェント群を実験し、リアルタイムの意思決定を強化しています。中小企業に帰属するエージェンティックAIデベロッパーエコシステムおよびSDK市場規模は、オープンソースの手頃な価格とSaaS配信モデルが参入障壁を大幅に削減することを反映し、48.1%のCAGRで急速に拡大すると予測されています。

新世代のプラットフォームベンダーは、オーケストレーション、モニタリング、ガバナンスを従業員数に合わせたサブスクリプション層にバンドルし、中小企業が多額の設備投資なしに高度な自動化を活用できるよう支援しています。中小企業の採用が増加するにつれ、競争力学は純粋な資本力よりも俊敏性とプロセス再設計スキルをますます重視するようになるでしょう。

地域分析

北米は2024年に40.1%の収益リーダーシップを維持し、ハイパースケールクラウドプロバイダー、活発なベンチャーキャピタルシーン、および早期の規制明確化が収束して、実験的および本番エージェントスタックの展開を加速しました。特に米国国防総省からの8億米ドルのマルチベンダー契約などの連邦契約が商業的信頼をさらに支え、隣接する民間機関の間でスピルオーバー需要を生み出しています。州レベルのイノベーション助成金が中小企業の参加を促進し、第一層のテクノロジーハブを超えて能力を普及させています。

アジア太平洋地域は、韓国、シンガポール、日本における積極的なソブリンAI政策に牽引され、世界最速の軌道となる50.5%のCAGRを記録する見込みです。地域の半導体およびロボティクスメーカーはエージェンティック制御ループをスマートファクトリーの改修に組み込み、インドとインドネシアではオープンソースエコシステムが繁栄しており、開発者コミュニティはゼロライセンス料フレームワークに引き寄せられています。中国は中国語に特化したモデルへの投資を続けていますが、輸出業者が西側プラットフォームとのシームレスな統合を求めるにつれ、国境を越えた相互運用性標準が普及しています。

欧州はAI法によって形成されたコンプライアンス優先のスタンスを追求し、監査対応ガバナンスモジュールへの需要を触媒しています。ドイツとフランスの企業は、公益事業や製薬などの規制分野でエージェンティックワークフローを試験導入しています。イベリア半島と北欧諸国は、EUのイノベーション資金に支えられ、データ居住要件を回避しながらレイテンシパフォーマンスを維持するためにクラウドエッジハイブリッドを採用しています。EMEA全体のエージェンティックAIデベロッパーエコシステムおよびSDK市場規模は着実に成長すると予想されていますが、組織がイノベーションと厳格な監督のバランスを取るため、アジア太平洋地域と比較して緩やかなペースとなっています。

競争環境

エージェンティックAIデベロッパーエコシステムおよびSDK市場における競争は、ハイパースケーラー、専門ベンダー、およびオープンソースコミュニティがオーケストレーションの主導権を争い、中程度に断片化した状態が続いています。Microsoft CorporationはOpenAI, L.L.C.への130億米ドルの投資を深化させ、最近Azure AIファウンドリーエージェントサービスを導入し、セキュリティ制御とマネージドスケーリングをバンドルしてAzureクラウドへのロックインを強化しました[4]Microsoft Azureブログ、「Azure AIファウンドリーエージェントサービスの紹介」、microsoft.com。しかし、収益分配とAGIマイルストーン定義をめぐる摩擦が不確実性をもたらし、代替アライアンスの余地を生み出す可能性があります。

Google LLCはエージェント開発キットとオープンA2Aプロトコルへの強力なサポートで対抗し、異種エージェント相互運用性のデフォルトハブとしてクラウドを位置付けています[5]Google Cloudブログ、「エージェント開発キットが一般提供開始」、blog.google。Amazon Web Services, Inc.はM&Aを通じて加速しており、アダプトの買収によりAWS Bedrockと連携するドメイン固有のオーケストレーションモジュールを迅速に展開しています。IBM Corporationはガバナンスとハイブリッドクラウド展開に注力し、ワトソンエージェントオーケストレーターで監査証跡とデータ居住保証を求める金融および医療分野の顧客をターゲットにしています。

オープンソースのイノベーターは引き続き重要な破壊者です。LangChain, Inc.の月次リリースサイクルは最先端のコネクタと可観測性機能を提供し、CrewAI Technologies, Inc.とAutoGen Labs, Inc.はロールベースの協調とコンバーセーショナルマルチエージェントフレームワークを先駆けています。特許活動はスケジューリングアルゴリズムとプロトコルゲートウェイに集中しており、知的財産の堀が将来の競争ポジショニングを形成することを示しています。市場ウォッチャーは、ベンダーが汎用オーケストレーションを超えた差別化を目指すにつれ、垂直特化型パートナーシップが増加すると予測しています。

エージェンティックAIデベロッパーエコシステムおよびSDK産業リーダー

OpenAI, L.L.C.

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

LangChain, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:米国国防総省は、ミッションクリティカルなエージェンティックワークフローを推進するため、Anthropic PBC、Google LLC、OpenAI, L.L.C.、xAIにそれぞれ最大2億米ドル相当の契約を授与しました。

- 2025年5月:IBM Corporationは、ハイブリッドクラウド向けのコンプライアンス対応エージェント管理のためのワトソンエージェントオーケストレーターを発表しました。

- 2025年5月:Microsoft Corporationは、OpenAI, L.L.C.のモデルとエンタープライズグレードのガバナンスを組み合わせたAzure AIファウンドリーエージェントサービスを発表しました。

- 2025年4月:LangChain, Inc.は、統合モニタリングを備えたマネージドマルチエージェント展開サービスであるLangGraphクラウドを開始しました。

グローバルエージェンティックAIデベロッパーエコシステムおよびSDK市場レポートの範囲

| オープンソースフレームワーク |

| プロプライエタリフレームワーク |

| クラウドネイティブエージェントプラットフォーム |

| オーケストレーション層SDK |

| カスタマーサポート自動化 |

| ソフトウェアエンジニアリング生産性 |

| データおよびナレッジマネジメント |

| DevOpsおよびIT運用自動化 |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| 製造業 |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| SDKタイプ別 | オープンソースフレームワーク | ||

| プロプライエタリフレームワーク | |||

| クラウドネイティブエージェントプラットフォーム | |||

| オーケストレーション層SDK | |||

| アプリケーション別 | カスタマーサポート自動化 | ||

| ソフトウェアエンジニアリング生産性 | |||

| データおよびナレッジマネジメント | |||

| DevOpsおよびIT運用自動化 | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| 銀行・金融サービス・保険(BFSI) | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売および電子商取引 | |||

| 製造業 | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

エージェンティックAIデベロッパーエコシステムおよびSDK市場の急速な成長を牽引しているものは何ですか?

企業の自動化イニシアティブ、大規模な政府契約、およびオープンソースオーケストレーションツールの台頭が相まって、市場を2030年までに46.14%のCAGRへと押し上げています。

最も急速に拡大しているSDKカテゴリーはどれですか?

オーケストレーション層SDKは、企業が異種スタック全体でマルチエージェント調整を優先するにつれ、52.0%のCAGRを達成すると予測されています。

異種スタック全体でのマルチエージェント調整。この市場におけるクラウドセグメントの規模はどのくらいですか?

クラウド展開は2024年に60.4%の収益を獲得し、このサブセグメントは弾力的なコンピュートニーズに牽引され、2030年まで年間48.4%の成長が予測されています。

どの地域が最も急速に成長しますか?

アジア太平洋地域は、積極的な国家AI戦略と製造業主導の採用により、50.5%のCAGRを記録すると予測されています。

最終更新日: