エンタープライズアーキテクチャツール市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

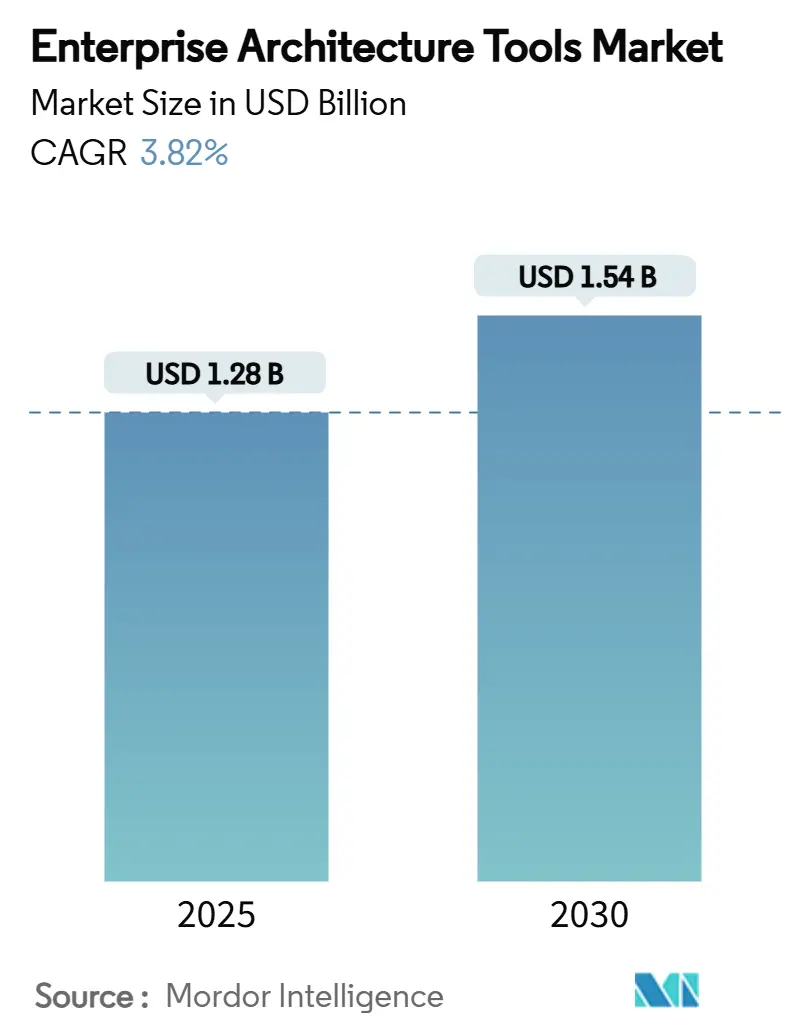

| 市場規模 (2025) | 1.28 十億米ドル |

| 市場規模 (2030) | 1.54 十億米ドル |

| 成長率 (2025 - 2030) | 3.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズアーキテクチャツール市場分析

エンタープライズアーキテクチャツール市場規模は2025年に12億8,000万米ドルとなり、CAGRは3.82%で2030年までに15億4,000万米ドルに達すると予測されています。CIOがアーキテクチャの可視性をハイブリッドクラウドガバナンス、AI導入、および規制コンプライアンスの前提条件と見なしているため、需要は安定しています。ソフトウェアベンダー間の統合、サービスポートフォリオの拡大、クラウド予算の増加により、サプライヤーは急速な数量成長を追うのではなく、ウォレットシェアを深化させることができます。ハイブリッド展開、サービス主導の実装、およびアジア太平洋地域の拡大が最大の増分収益源を提供する一方、オンプレミスツール、永続ライセンス、および単一ベンダースタックはわずかな成長にとどまっています。BiZZdesign–MEGA–Alfabetの合併やIBMによるSoftware AGのインテグレーション資産の買収などのM&Aは、プラットフォームの幅広さと、スキル不足の解消、ITの肥大化の抑制、財務的リターンの実証を目的とした組み込みAIアシスタントへの転換を示しています。[1]MEGA International、「MEGAと業界の2つのリーダーとの合併」、mega.com

レポートの主要ポイント

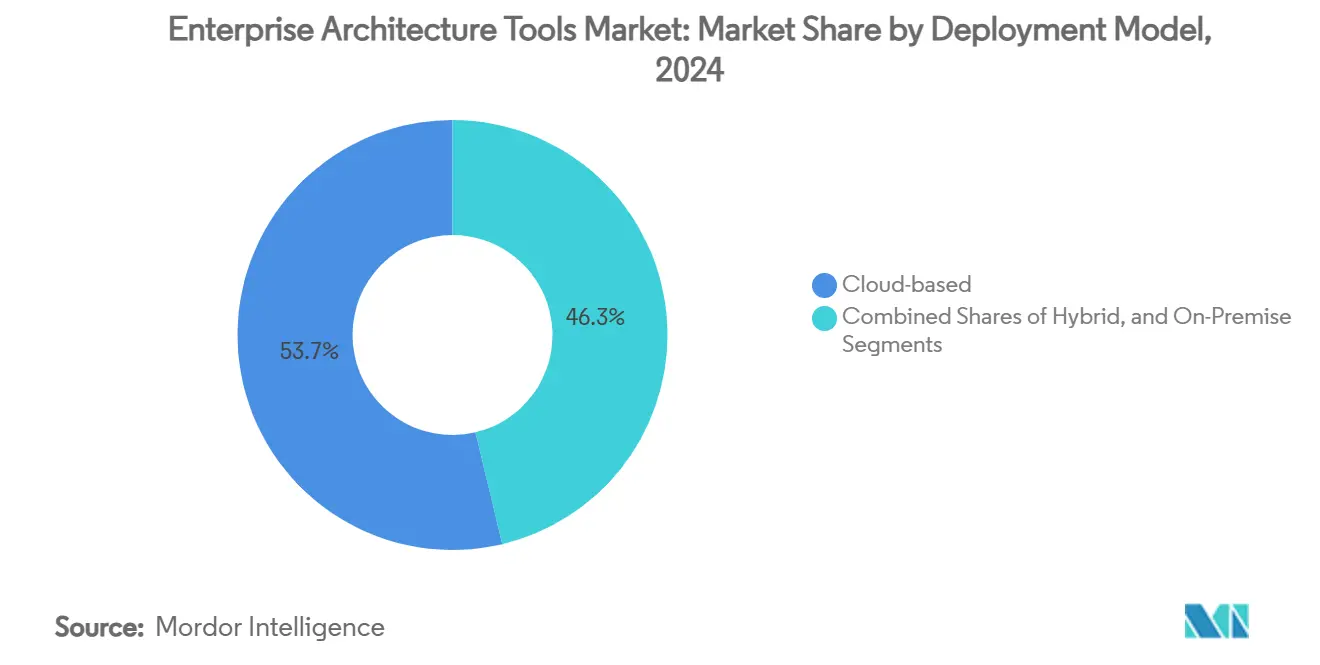

- 展開モデル別では、クラウドベースのプラットフォームが2024年に53.71%の収益シェアでトップとなり、ハイブリッド展開は2030年に向けてCAGR 6.23%で拡大しています。

- コンポーネント別では、ソフトウェアプラットフォームが2024年のエンタープライズアーキテクチャツール市場規模の61.05%を占め、サービスは2030年までにCAGR 8.23%で拡大する見込みです。

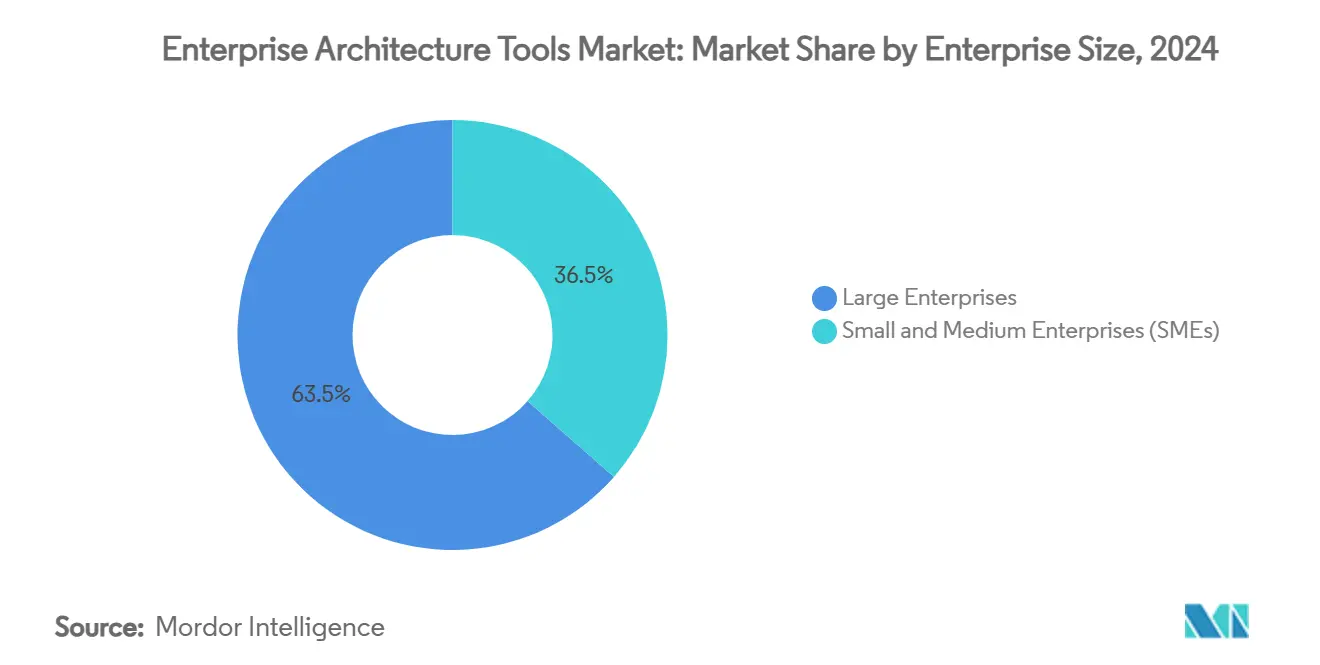

- 企業規模別では、大企業が2024年のエンタープライズアーキテクチャツール市場規模の63.52%のシェアを保持し、中小企業は2030年に向けてCAGR 9.48%で成長すると予測されています。

- エンドユーザー産業別では、ITおよび通信が2024年のエンタープライズアーキテクチャツール市場シェアの28.69%を占め、ヘルスケアは2030年までにCAGR 7.02%で最も急成長する産業となっています。

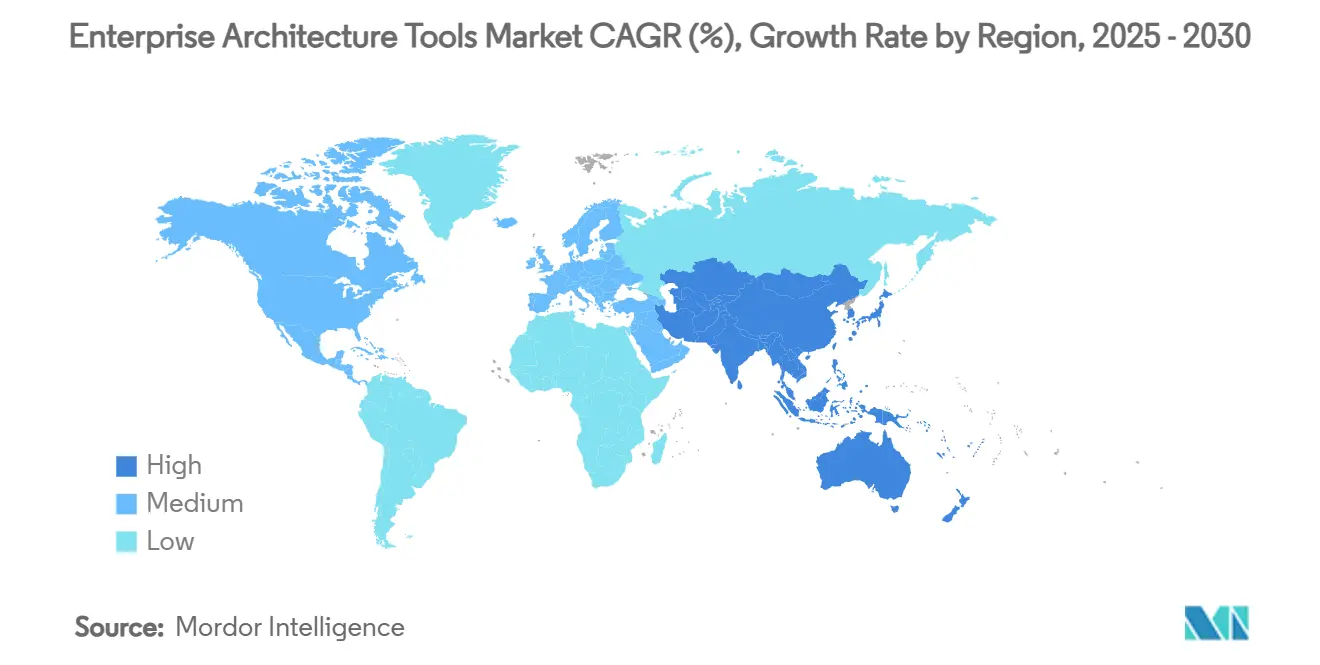

- 地域別では、北米が2024年に36.84%の収益シェアで首位を占め、アジア太平洋地域は2030年に向けてCAGR 6.87%で成長すると予測されています。

グローバルエンタープライズアーキテクチャツール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルトランスフォーメーション予算の拡大 | +1.2% | 北米と欧州が主導するグローバル市場 | 中期(2〜4年) |

| ハイブリッドおよびマルチクラウドITインフラの複雑性の増大 | +0.9% | グローバル、北米とアジア太平洋地域に集中 | 長期(4年以上) |

| 規制コンプライアンスおよびリスク管理要件の高度化 | +0.7% | 欧州と北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| モジュール型SaaS導入を加速するコンポーザブルビジネスの設計図 | +0.5% | グローバル、北米での早期導入 | 長期(4年以上) |

| エンタープライズアーキテクト人材不足に対応するAI駆動のEAアシスタント | +0.4% | 北米と欧州、アジア太平洋地域で新興 | 短期(2年以内) |

| 継続的な製品デリバリーのためのバリューストリーム管理の統合 | +0.3% | 北米と欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーション予算の拡大

世界のIT支出が4兆5,000億米ドルを超え、アーキテクチャガバナンスはコンプライアンスの形式的手続きから投資最適化エンジンへと昇格しています。平均的な企業のIT予算3,300万米ドルは、現在では測定可能なバリューストリームに対してベンチマークされており、アーキテクチャプラットフォームがその根拠を提供しています。ロードマップをエンタープライズアーキテクチャに結びつけるヘルスケアCIOは、プロジェクト承認の迅速化と手戻りの削減を報告しています。STIHLなどのメーカーで実証された節約効果は、取締役会レベルの資金調達の根拠を強化し、一度限りのツール購入を複数年にわたる近代化プログラムへと転換しています。[2]Ardoq、「STIHLのITチームがエンタープライズアーキテクチャ導入のROIを実証」、ardoq.com

ハイブリッドおよびマルチクラウドITインフラの複雑性の増大

企業の84%がすでに少なくとも2つのハイパースケーラーを活用しており、57%がコンテナとオンプレミスクラスター全体でワークロードをオーケストレーションしています。サイロ化されたオブザーバビリティ、断片化されたアイデンティティ制御、および潜在的なコスト漏洩により、企業はアプリケーションのインベントリ化、依存関係のマッピング、および合理化ターゲットの特定を行うアーキテクチャプラットフォームのライセンスを取得するよう促されています。ハイブリッドの複雑性は、手動のスプレッドシートを上回る構成ベースライン、系統図、およびポリシーエンジンへの長期的な需要を持続させています。

規制コンプライアンスおよびリスク管理要件の高度化

GDPR、分野別プライバシー法、および今後施行されるEU AI法により、取締役会はデータフローのカタログ化、リスクのモデル化、および管理策の文書化が義務付けられています。アーキテクチャリポジトリは、ビジネス能力を基盤となる技術資産に結びつけることで、コンプライアンスの証明を迅速化します。銀行や保険会社はメタデータが豊富な設計図を展開して監査サイクルに耐え、公益事業者はカーボン強度などのサステナビリティ指標をアプリケーションポートフォリオに重ね合わせ、法令が強化されるたびにツールの関連性を維持しています。

モジュール型SaaS導入を加速するコンポーザブルビジネスの設計図

CXOはモノリシックスイートをAPI駆動のマイクロプロダクトに置き換え、進化するバリューチェーンに接続しています。アーキテクチャプラットフォームはオーケストレーションコンソールとして機能し、データの系統を仲介し、サンドボックス探索を調整します。組織のデジタルツインは運用テレメトリとリポジトリメタデータを融合させ、コードに触れる前にシナリオシミュレーションを可能にします。このアジリティプレミアムはライセンス更新を確固たるものにし、インテグレーションサービスのアタッチ率を向上させます。[3]Orbus Software、「2025年のエンタープライズアーキテクチャとトランスフォーメーションの未来を形成する5つの主要トレンド」、orbussoftware.com

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な初期ライセンスおよびセットアップコスト | -0.8% | グローバル、特に中小企業への影響が大きい | 短期(2年以内) |

| 社内EAスキルセットの不足 | -0.6% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| 透明なアーキテクチャリポジトリに対する文化的抵抗 | -0.4% | グローバル、伝統的産業で顕著 | 中期(2〜4年) |

| 生成AI対応EAツールによるデータプライバシーリスク | -0.3% | 欧州と北米、グローバルに拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高額な初期ライセンスおよびセットアップコスト

3年間のサブスクリプションバンドル、コンサルティング、およびトレーニングは初期ソフトウェア費用の数倍に達することがあり、中堅市場への参入を妨げています。消費量ベースの価格設定やローコードオンボーディングを採用するベンダーは摩擦を軽減していますが、最大24%に達するインフレ主導の定価引き上げは、コスト意識の高い購買者の短期的な採用を依然として抑制しています。

社内EAスキルセットの不足

フレームワークの習熟度とビジネス流暢性は依然として希少です。公共部門のプロジェクトは認定リードなしには停滞し、マルチクラウド移行はスタッフのキャパシティを超えています。サービスプロバイダーが不足を補っていますが、投資回収期間を延長させています。自動化されたパターンライブラリとシチズンユーザーキャンバスが不足を部分的に補っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドアーキテクチャがインフラ進化を牽引

ハイブリッド構成は、企業がクラウドの弾力性とオンプレミスのコンプライアンス閾値を調整するにつれて、CAGR 6.23%で他のどの展開モデルよりも速く拡大しています。クラウドプラットフォームは53.71%の収益シェアでリーダーシップを維持していますが、新しいワークロードがデータ主権ゾーンとエッジデバイスにまたがる場合、ハイブリッドアーキテクチャが増分支出を獲得しています。エンタープライズアーキテクチャツール市場規模において、ハイブリッドシナリオはすでに相当規模の評価プロジェクトを占めており、リポジトリコネクタ、ポリシーエンジン、および依存関係マップにより、CFOはレイテンシのトレードオフと場所ベースのコスト削減を定量化できます。

ハイブリッドの成長は、取締役会がオプション性を求めるため持続します。コンテナオーケストレーションとメインフレームの系統を組み合わせたアーキテクチャインベントリにより、全面的な置き換えなしに段階的な近代化が可能になります。規制体制がクラウド退出義務を明確にするにつれて、ハイブリッドの論理は永続ライセンスを確保し、エンタープライズアーキテクチャツール市場の対応可能な収益ストリームをさらに強化します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:専門的な専門知識需要によりサービスセグメントが加速

ソフトウェアプラットフォームは2024年に61.05%の収益を占めましたが、企業がツールセットを運用化するためのアーキテクト、トレーナー、インテグレーションチームを求めるにつれて、サービスはCAGR 8.23%で拡大するでしょう。マルチクラウド移行、AIガバナンス、およびコンプライアンスマッピングが内部キャパシティを超えているため、サービス収益はプラットフォーム料金よりも速く拡大しています。コンサルティングエンゲージメントはバリューストリームフレームワークをバンドルすることが増えており、アタッチ率を深化させ、更新の時間軸を延長しています。

実装パートナーもリポジトリの充実を加速するプラットフォーム非依存のアクセラレータを組み込んでいます。この成果重視のフレーミングは継続的なマネージドサービス契約の正当化を助け、エンタープライズアーキテクチャツール市場内で予測可能な年金収入を支えています。

企業規模別:実装障壁にもかかわらず中小企業の採用が加速

大企業は現在支出の63.52%を占めていますが、中小企業はSaaSサブスクリプション、従量課金制分析、および価値実現までの時間を短縮するテンプレートライブラリのおかげでCAGR 9.48%を示しています。ウィザード駆動のオンボーディングと組み合わせた軽量メタモデルにより、中堅企業の財務担当役員は認定アーキテクトを雇用せずにガバナンス慣行を試験導入できます。

コスト意識の高い購買者はプレミアム価格設定に依然として難色を示していますが、プラットフォームベンダーはSKUを段階化し、コミュニティベースのトレーニングを組み込んで採用を容易にしています。フレームワークがビジネスの成長に合わせてスケールするにつれて、中小企業のライセンスはエンタープライズ構成に拡大することが多く、エンタープライズアーキテクチャツール市場内のベンダーにとってライフタイムバリューを育成しています。

エンドユーザー産業別:ヘルスケアのデジタルトランスフォーメーションがセクター成長を牽引

ITおよび通信が28.69%のシェアでトップとなりましたが、病院がレガシーの臨床アプリをクラウドファーストのデジタルヘルスモジュールと統合するにつれて、ヘルスケアはCAGR 7.02%で最も速く成長すると予測されています。フレームワーク駆動の設計図は、電子カルテ(EHR)のバックボーンを近代化する際の患者安全リスクの軽減を助け、コンプライアンスダッシュボードはHIPAAおよびGDPR監査を実証します。

製造業、BFSI、および政府は、サプライチェーンの回復力、ESG義務、およびオープンバンキングAPIがすべてエンタープライズ全体の依存関係マッピングを必要とするため、安定した採用を維持しています。脱炭素化、資本計画、およびデジタル税コンプライアンスのシナリオモデリングにより、エンタープライズアーキテクチャツール市場は規制された業種全体に組み込まれ続けています。

地域分析

北米は2024年収益の36.84%を生み出し、世界最大級のIT予算と、アーキテクチャをデジタルビジネス憲章に組み込む成熟したパートナーエコシステムに支えられています。ベンダーはAIコパイロットとFinOps統合をFortune 1000の更新に向けた新たな価値レバーとして位置付けています。

欧州は、GDPR、業務回復力指令、および詳細なシステムオブレコードの透明性を必要とするグリーンディール報告の強みにより、堅固なシェアを維持しています。公共部門のデジタル主権資金調達により、EU加盟国全体でエンタープライズアーキテクチャツール市場規模がさらに拡大しています。

アジア太平洋地域は、地域企業の70%が生成AI展開を加速し、ガバナンスのガードレールを求めるにつれて、2030年に向けてCAGR 6.87%で最も速い成長軌道を記録しています。インドおよび東南アジアにおけるクラウドデータセンターのフットプリントの拡大によりレイテンシが短縮され、セキュリティに敏感な産業でもSaaSベースのリポジトリが実用的になっています。

ラテンアメリカおよび中東・アフリカは初期段階にとどまっていますが、通信会社の5G収益化、銀行の近代化、および国有公益事業の改革に関連したパイロット活動の拡大を示しています。クロスボーダーのシステムインテグレーターは、成熟市場からのノウハウをローカライズされたコンプライアンスコンテキストに移転するパッケージ化されたプレイブックでこれらの地域を開拓しています。

競合環境

市場集中度は中程度であり、5〜7社のベンダーがそれぞれ5,000万米ドルを超える一方、ロングテールがニッチなフレームワークを提供しています。BiZZdesign–MEGA–Alfabetの合併により、プロセスモデリング、ケイパビリティマッピング、およびポートフォリオ分析にまたがる1億1,000万ユーロ(1億2,000万米ドル)のプラットフォームが誕生し、クロスセルの可能性が広がりました。IBMはSoftware AGのインテグレーション部門に21億3,000万ユーロ(23億4,000万米ドル)を投じ、ローコード接続とデータパイプライン自動化をアーキテクチャスタックに直接組み込み、ハイブリッドクラウドの差別化を強化しました。

LeanIXのAI分類は責任あるAIプログラムにおけるアーキテクチャの役割を強化し、そのSaaSサブスクリプションはコストを消費量に合わせて中堅市場のアカウントを引き付けます。Avolutionはプライベートエクイティの支援を確保し、グローバルチャネルカバレッジを拡大し、加速されたロードマップリリースと業種別テンプレートを約束しています。Ardoqなどの新興プレイヤーはシチズンデザイナーキャンバスとリアルタイムコラボレーションを重視し、ビジネスステークホルダーの体験的障壁を低下させています。

戦略的には、既存プレイヤーはプロセスマイニング、アーキテクチャ、およびDevOpsテレメトリの境界を曖昧にするエンドツーエンドのトランスフォーメーションスイートを追求しています。中規模の破壊者はオープンAPIとドメイン固有のコンテンツパッケージを優先することで、より速いインサイト実現時間を実現することで対抗しています。クラウドハイパースケーラーおよびプロセスインテリジェンスベンダーとのパートナーシップは、顧客がスタンドアロンツールよりも統合された購買センターを好むため、コアな市場開拓レバーであり続けています。

エンタープライズアーキテクチャツール産業リーダー

IBM Corporation

Software AG

MEGA International S.A.

Orbus Software Ltd.

Avolution Pty Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:BiZZdesignがAlphabetの買収を完了し、統合されたアーキテクチャおよびポートフォリオガバナンスプラットフォームを形成しました。この取引によりBiZZdesignはより深いSaaSフットプリントとAlphabetの既存顧客基盤へのクロスセルパスを獲得し、重複するR&Dを合理化しました。

- 2025年1月:CelonisとArdoqが、プロセスマイニングテレメトリとリアルタイムアーキテクチャメタデータを融合させた統合トランスフォーメーションソリューションを発表し、CIOが因果関係をモデル化し、資金調達の優先順位を付けられるようにしました。

- 2024年12月:AvolutionがWhiteoakから戦略的成長投資を受けました。新たな資本はAIモジュール開発の加速とアジア太平洋地域の中堅市場セグメントへの地理的拡大を目標としています。

- 2024年10月:MEGA InternationalのBiZZdesignおよび別の同業他社との合併により、R&Dとサポートにおける業務上のシナジーが実現し、統合されたプラットフォーム全体で顧客への継続的なアップデートが提供されました。

グローバルエンタープライズアーキテクチャツール市場レポートの範囲

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| ソフトウェアプラットフォーム | |

| サービス | コンサルティング |

| トレーニングとサポート | |

| インテグレーションと実装 |

| 中小企業(SME) |

| 大企業 |

| ITおよび通信 |

| BFSI |

| 製造業 |

| 小売・Eコマース |

| ヘルスケア |

| 政府 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | イスラエル |

| トルコ | ||

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

| 展開モデル別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| コンポーネント別 | ソフトウェアプラットフォーム | ||

| サービス | コンサルティング | ||

| トレーニングとサポート | |||

| インテグレーションと実装 | |||

| 企業規模別 | 中小企業(SME) | ||

| 大企業 | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| BFSI | |||

| 製造業 | |||

| 小売・Eコマース | |||

| ヘルスケア | |||

| 政府 | |||

| エネルギーおよびユーティリティ | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| シンガポール | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | イスラエル | |

| トルコ | |||

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| カタール | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

エンタープライズアーキテクチャツール市場で最も速く拡大している展開モデルはどれですか?

ハイブリッド展開は、企業がクラウドのスケーラビリティとオンプレミスのデータ主権およびレイテンシニーズのバランスを取るため、CAGR 6.23%で成長しています。

サービスがソフトウェアプラットフォームの収益成長を上回っている理由は何ですか?

組織はリポジトリを運用化するためのコンサルティング、トレーニング、およびインテグレーションの専門知識を必要としており、サービスセグメントをCAGR 8.23%で牽引しています。

ヘルスケアにおけるエンタープライズアーキテクチャツールの採用を促進する要因は何ですか?

規制義務とデジタルヘルス統合がヘルスケア支出を押し上げ、CAGR 7.02%で最も速く成長するエンドユーザー産業となっています。

AIアシスタントはエンタープライズアーキテクチャガバナンスにどのような影響を与えていますか?

ベンダーは図の自動化とリスクスコアリングを行う生成AIコパイロットを組み込み、スキル関連のボトルネックを削減し、価値実現までの時間を加速しています。

2030年までに最も強い成長機会を提供する地域はどこですか?

アジア太平洋地域は、地域企業が生成AI展開を加速し、ガバナンスフレームワークを必要とするにつれて、CAGR 6.87%でトップとなっています。

このセクターにおける最近のM&A活動を支える戦略的根拠は何ですか?

買収者はエンドツーエンドのハイブリッドクラウドガバナンスとクロスセルの機会を提供するために、より広範なトランスフォーメーションスイートと組み込みインテグレーション層を求めています。

最終更新日: