スクリーン・脚本執筆ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

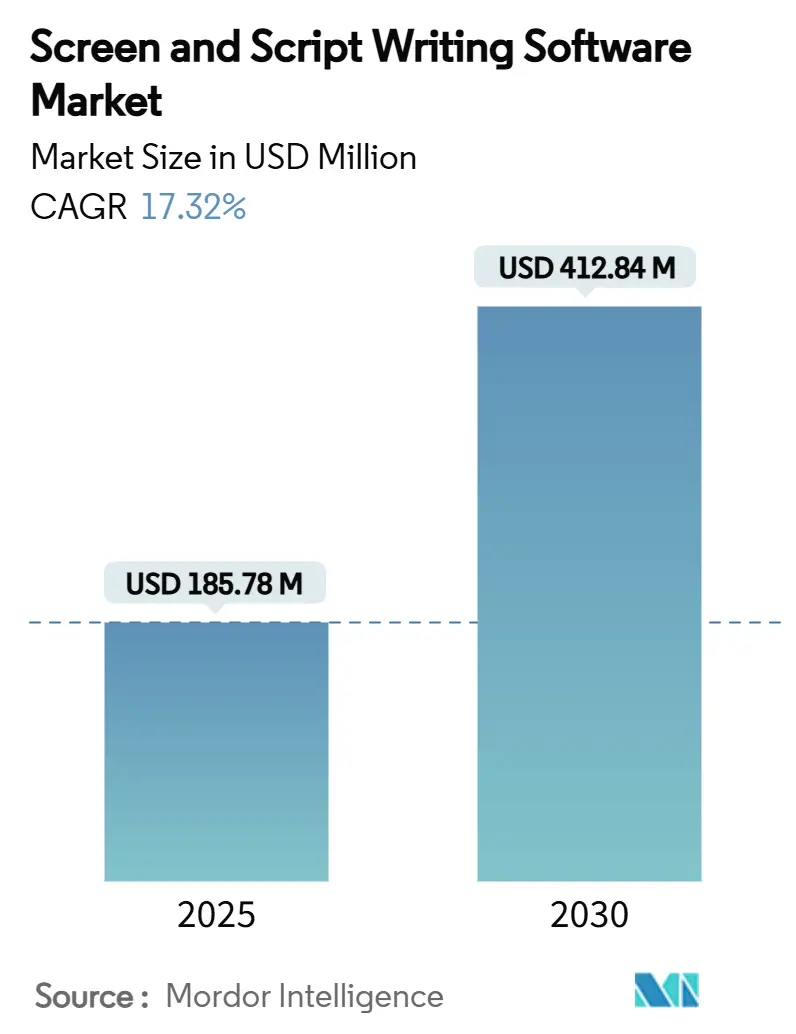

| 市場規模 (2025) | 185.78 百万米ドル |

| 市場規模 (2030) | 412.84 百万米ドル |

| 成長率 (2025 - 2030) | 17.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスクリーン・脚本執筆ソフトウェア市場分析

スクリーン・脚本執筆ソフトウェアの市場規模は2025年に1億8,578万米ドルとなり、2030年までに4億1,284万米ドルに達すると予測されており、CAGRは17.32%で拡大します。この成長軌跡は、AI強化型コラボレーションプラットフォームへの需要の高まり、着実なクラウド移行、独立系クリエイターの間での普及拡大を反映しています。サブスクリプションSaaSはフリーミアム層が拡大する中でもベンダー収益の基盤であり続けており、アジア太平洋地域のストリーミング制作拠点が製品のローカライズと多言語ワークフロー需要を加速させています。全米脚本家組合(WGA)によるAIの許容される役割に関する規制上の明確化が、新製品リリースの基盤となる人間とAIの協働モデルをさらに強化しています。競争の激しさは中程度にとどまっており、レガシーデスクトップのリーダー企業は依然として相当のシェアを保持していますが、プリプロダクションおよびバーチャルプロダクションのパイプラインに直接統合されるブラウザネイティブかつ機械学習中心の新興企業による破壊的革新に直面しています。[1]全米脚本家組合、「人工知能」、wga.org

主要レポートのポイント

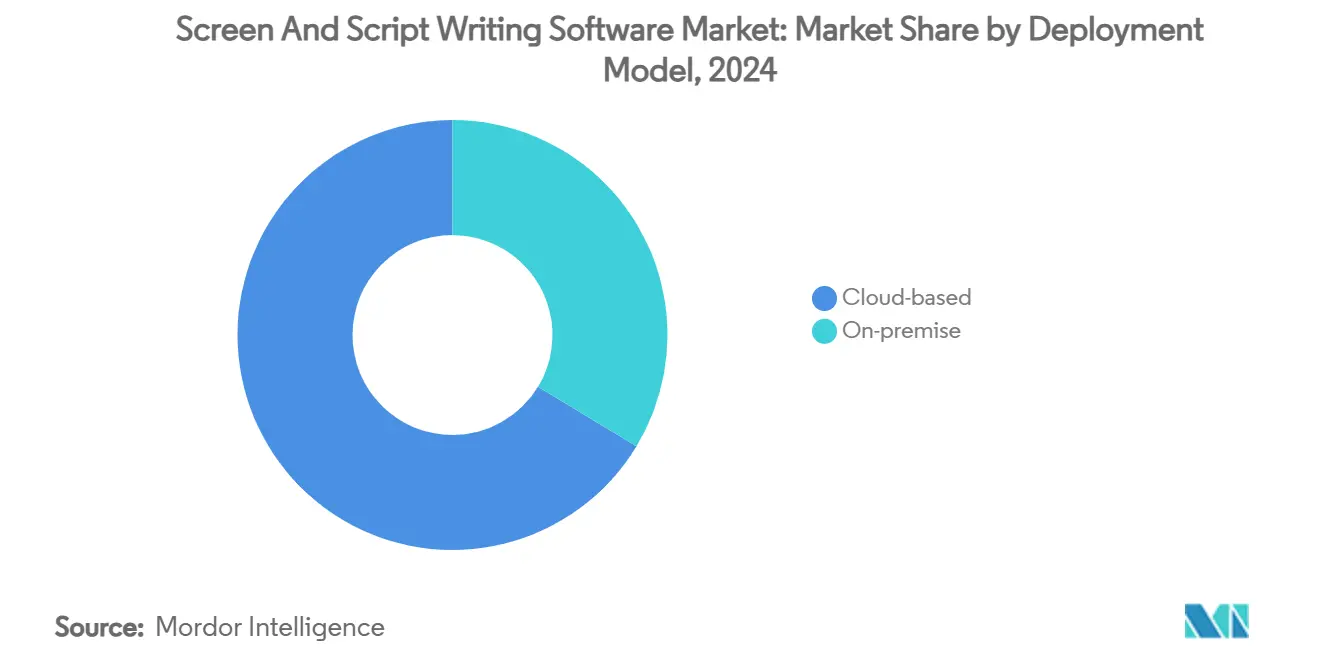

- 展開モデル別では、クラウドベースのソリューションが2024年のスクリーン・脚本執筆ソフトウェア市場シェアの66.34%を占め、2030年にかけてCAGR18.23%で拡大しています。

- プラットフォーム別では、ウェブベースのツールが2024年のスクリーン・脚本執筆ソフトウェア市場規模の48.77%を占め、2030年にかけてCAGR19.01%で成長すると予測されています。

- エンドユーザー別では、独立系脚本家が2030年にかけてCAGR21.73%で成長しており、2024年に39.71%の収益シェアを保持した映画・テレビスタジオを上回るペースで拡大しています。

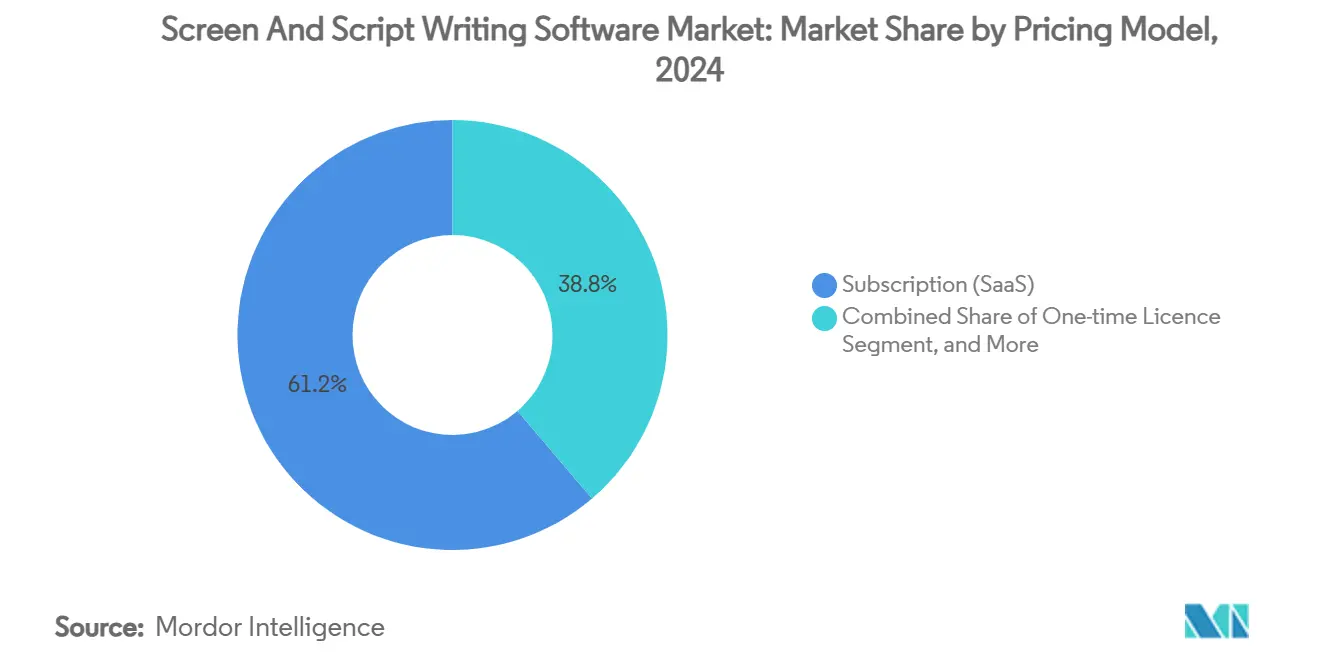

- 価格モデル別では、サブスクリプション層が2024年のスクリーン・脚本執筆ソフトウェア市場規模の61.24%のシェアを保持し、フリーミアムオプションが2030年にかけてCAGR19.82%で拡大しています。

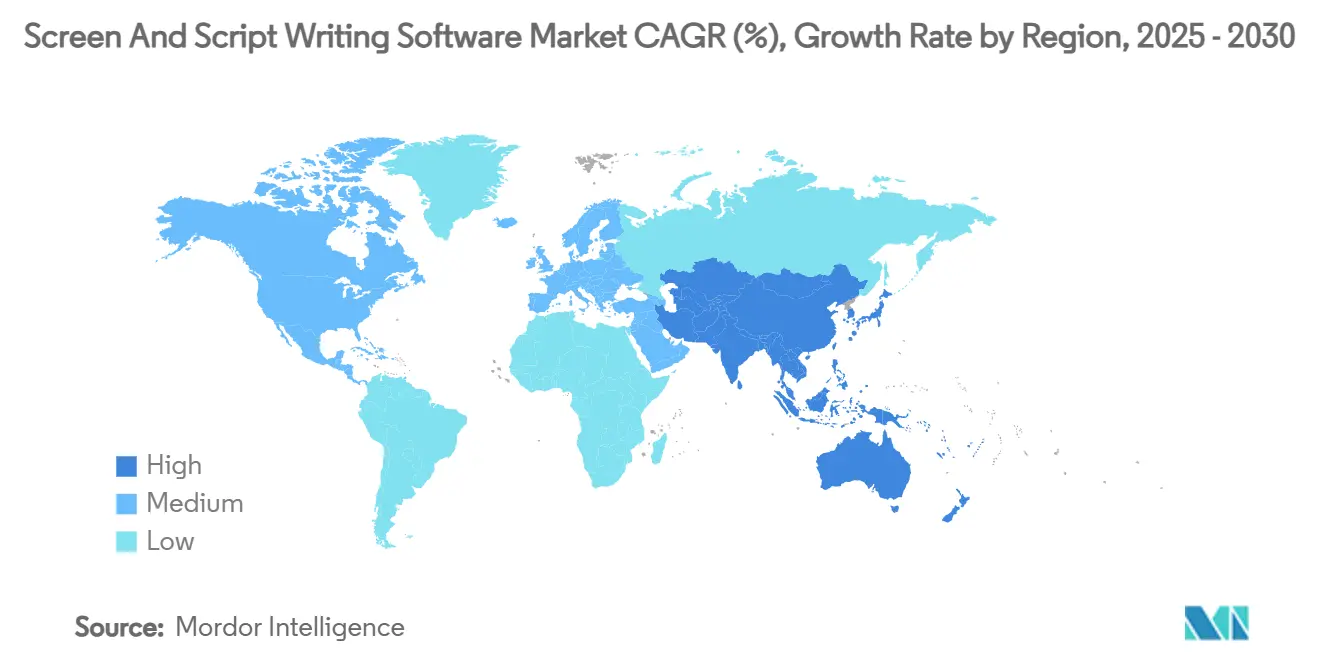

- 地域別では、アジア太平洋地域が2025年から2030年にかけてCAGR20.81%を記録すると予測されており、全体的な価値成長への地域別貢献においてヨーロッパを抜いて第2位となります。

市場動向とインサイト

スクリーン・スクリプト作成ソフトウェア市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オリジナルストリーミングコンテンツへの需要の高まり | +4.2% | グローバル、北米とアジア太平洋地域に集中 | 中期(2〜4年) |

| クラウドベースのコラボレーションプラットフォームの採用拡大 | +3.8% | グローバル、北米とヨーロッパで加速 | 短期(2年以内) |

| AI主導の執筆アシスタントとフォーマット自動化 | +3.1% | 北米とヨーロッパが早期採用、アジア太平洋地域が追随 | 中期(2〜4年) |

| 独立系クリエイターとマイクロスタジオの拡大 | +2.9% | グローバル、アジア太平洋地域と北米で最も強い成長 | 長期(4年以上) |

| リアルタイムバーチャルプロダクションワークフローの整合 | +1.8% | 北米とヨーロッパ、アジア太平洋地域へ拡大 | 長期(4年以上) |

| コードとしての脚本メタデータとAPIマネタイゼーションモデル | +1.4% | 北米とヨーロッパのテクノロジーハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オリジナルストリーミングコンテンツへの需要の高まり

グローバルストリーミングサービスの前例のないコンテンツ予算が、脚本から映像化までのワークフローを再形成しています。Netflixは2024年に150億米ドルを投資し、「エル・エテルナウタ」などのパイロットプロジェクトでは生成AIが視覚効果のタイムラインを10倍圧縮したことが実証され、脚本開発を下流の制作タスクに接続する統合ツールチェーンの有効性が確認されました。[2]Netflix、「テクノロジーブログ – 職場における生成AI」、netflix.com スタジオは現在、執筆フェーズ中に予算編成、スケジューリング、ローカライゼーションモジュールを組み込んだプラットフォームを必要としています。インド、韓国、インドネシアの地域ストリーミング参入企業が多言語機能を加速させる一方、エピソード形式のストーリーテリング規範がベンダーにシーズンアークの継続性を追跡するショーランナーダッシュボードの追加を促しています。草稿のグリーンライト前に視聴者親和性スコアを推定する予測分析が、コミッショニングチームから求められるコア差別化要因として台頭しています。

クラウドベースのコラボレーションプラットフォームの採用拡大

リアルタイムの複数著者による編集、詳細なバージョン管理、即時デバイス同期がベースラインの期待事項となっています。WriterDuetのアーキテクチャはファイルロックの制約なしに同時編集を可能にしており、ブラウザネイティブのアプローチが新規エンタープライズ展開を席巻している理由を示しています。[3]WriterDuet、「コラボレーション脚本執筆プラットフォーム」、writerduet.com クラウド展開はプロジェクト管理スイートとの統合も簡素化し、プロデューサーが予算消化チャートに対して脚本の進捗を監視できるようにします。大学はコンピュータラボのイメージ管理やライセンスキーの管理を不要にするため、クラウドライセンスをますます義務付けています。パンデミック後のハイブリッドワークの定着化により、地理的に分散したチームにとって低遅延のウェブワークフローが不可欠となっています。

AI主導の執筆アシスタントとフォーマット自動化

機械学習モジュールがシーンのスラグライン生成、対話の洗練、スタジオテンプレート標準への自動コンプライアンスチェックを迅速化します。NolanAIはこれらの機能を年間480米ドルから1,200米ドルの段階的な料金体系で商業化し、作家が具体的な生産性向上のためにプレミアムを支払うことを証明しました。しかしWGAのガイドラインは、AIが生成したテキストは「文学的素材」として認定できないと規定しています。これにより人間の著作権が中心的な位置を保ち、ベンダーは完全自動化された草稿作成ではなく共同創作モデルへと誘導されています。今後を見据えると、大手テクノロジー企業による特許出願は、AIがプリプロダクション中に潜在的なIP上の問題を指摘し、地域の検閲リスクを予測するようになることを示唆しています。

独立系クリエイターとマイクロスタジオの拡大

アクセスしやすいDSLRやモバイルシネマリグを活用する一般クリエイターが、プロフェッショナルグレードでありながら手頃な価格のツールへの需要を押し上げています。Full Sail Universityのプロダクションインキュベーターは2025年に入学者数が増加し、そのカリキュラムはすべての学生にCeltxクラウドプランを標準化しており、早期のブランドロイヤルティを強化しています。クラウドファンディングキャンペーンにはクラウドベースの脚本ツールの費用項目が含まれるようになり、ソーシャルメディアファーストのフォーマットがアプリ内エディタと互換性のある縦型または15秒の脚本を出力するモジュールを必要としています。フリーミアムの入口とAI主導のアップセル層を組み合わせたベンダーは、このロングテールのコホートを持続的に獲得できる立場にあります。

スクリーン・スクリプト作成ソフトウェア市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無料・オープンソース代替品の普及 | -2.7% | グローバル、価格に敏感な市場でより強い影響 | 短期(2年以内) |

| フリーランサーにとっての高いライセンス・サブスクリプションコスト | -1.9% | グローバル、特に新興市場に影響 | 中期(2〜4年) |

| 統一された脚本マークアップの相互運用性の欠如 | -1.4% | グローバル、コラボレーション制作で深刻な影響 | 中期(2〜4年) |

| AI生成ストーリー要素における著作権リスク | -1.2% | 北米とヨーロッパの規制上の焦点、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

無料・オープンソース代替品の普及

TrelbyやKIT Scenaristなどのコミュニティ管理プロジェクトはゼロコストでベースラインのフォーマット機能を提供しており、予算に敏感なコホートが有料アップグレードを先送りする原因となっています。しかし、それらのGitHubリポジトリは更新ペースが不安定であるため、機能のギャップが現れると専門チームが移行するよう促しています。商業ベンダーは、暗号化されたクラウドストレージ、スタジオグレードのセキュリティコンプライアンス、24時間365日のサポートをバンドルすることで価格面の議論に対抗しており、これらはオープンソースプロジェクトが確実に資金調達できないメリットです。

フリーランサーにとっての高いライセンス・サブスクリプションコスト

Final Draftの249.99米ドルのデスクトップパッケージなどのスタンドアロンライセンスは、キャリア初期の作家にとって手が届きにくいものです。学生割引が一時的な救済策となる一方、卒業後の価格上昇がしばしば無料ウェブエディタへの離脱を引き起こします。ベンダーはAIリクエストやコラボレーションシートのみに課金する使用量ベースのマイクロ課金をますます試みています。このような細分化により、エンタープライズ購入者の間で製品価値の認識を損なうことなく、対応可能な需要が拡大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

スクリーン・スクリプト作成ソフトウェア市場セグメント分析

展開モデル別:

クラウドがオンプレミスソリューションを上回るクラウドベースのサービスは2024年の収益の66.34%を占め、2030年までCAGR18.23%で成長すると予測されており、スクリーン・脚本執筆ソフトウェア市場における中心的な役割を再確認しています。このリーダーシップは、分散した作家、ショーランナー、エグゼクティブをサポートする安全でデバイスに依存しないアクセスに起因しています。パンデミックにより常時接続のコラボレーションが贅沢品ではなく必需品として確立され、ベンダーホスト型インフラが新規スタジオ投資のデフォルト選択肢として位置付けられました。エアギャップデータポリシーが依然として厳格な旧来のハリウッドのポストハウスではオンプレミスのインストールが継続していますが、エンドツーエンドの暗号化、監査証跡、SSO統合の着実な改善がSaaSに有利なリスク計算を再形成しています。

CeltxのBacklightによる買収は、執筆、予算編成、スケジューリングを単一のワークスペースに統合するホリスティックなクラウドネイティブエコシステムに投資家が置くプレミアムを示しました。これらのネットワーク効果が切り替えコストを高め、サブスクリプションの継続性を強化します。教育プログラムもクラウド展開を重視しており、個人のノートパソコンやキャンパスのメディアラボを使用する学生への公平なアクセス実現手段として評価しています。その結果、教育ライセンスに帰属するスクリーン・脚本執筆ソフトウェアの市場規模は、映画学プログラムの入学者数の増加に比例して上昇すると予想されています。

プラットフォーム別:

ウェブベースのインターフェースがデスクトップとの差を縮めるデスクトップアプリケーションは2024年に51.23%のシェアを維持しており、組合加盟作家の間でのFinal Draftの定着した使用に支えられています。しかし、ブラウザネイティブの競合他社は現在CAGR19.01%を記録しており、サイレントに自動更新されるインストール不要の環境への世俗的なシフトを強調しています。プログレッシブウェブアプリのアーキテクチャにより、作家はバージョンの摩擦なしにノートパソコンからタブレットへ移行でき、長年の互換性の問題点に直接対処しています。K-12および大学コホートにおけるChromebookの普及が、従来のデスクトップバイナリを実行できないためウェブへの選好を加速させています。

モバイル・タブレットの体験は、ユビキタスアクセスに取り組むベンダーにとってニッチではあるものの先進的なフロンティアであり続けています。バーチャルプロダクションチームがLEDステージで対話を繰り返す中、iPadや折りたたみ式スマートフォンによるリアルタイムの脚本注釈がセット上の効率にますます影響を与えています。デスクトップ、ウェブ、モバイルにわたって統一されたUIランゲージを構築するベンダーは、段階的なマインドシェアを獲得し、ユーザーの再トレーニングのオーバーヘッドを最小化するでしょう。

価格モデル別:

サブスクリプションが支配的だがフリーミアムが加速サブスクリプションSaaSプランは2024年に61.24%を占め、ベンダーのキャッシュフロー予測可能性の基盤であり続けています。AIモデル、セキュリティパッチ、ストーリーボード拡張の継続的な提供がエンタープライズアカウントの定期課金を正当化します。しかし、フリーミアム層はベンダーがクリエイターエコシステムを早期に育成し、後に高度なエクスポートやチームレビューシートを通じてマネタイズしようと競い合う中でCAGR19.82%を記録しています。一回限りライセンスから派生するスクリーン・脚本執筆ソフトウェアの市場シェアは、ベンダーがオプションのクラウドアドオンを備えた永続パッケージを再パッケージ化しない限り、さらに侵食されるでしょう。

段階的な機能ゲーティングが洗練されてきています。エントリーレベルでは限られた脚本ページ数とウォーターマーク付きPDFが許可され、プレミアム層では予測視聴者分析とプライベートクラウドホスティングが解放されます。この階層化により、価格に敏感なユーザーが製品に関与し続け、トップラインのARPUを侵食することなく製品を広める役割を果たします。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

独立系クリエイターが将来の数量成長を牽引映画・テレビスタジオは2024年に39.71%を保持しており、大作制作予算とコンプライアンス主導の調達サイクルによるものです。それにもかかわらず、独立系脚本家のコホートは急成長する広告支援型ビデオオンデマンド(AVOD)プラットフォームでの民主化された配信に後押しされ、CAGR21.73%で拡大しています。このセグメントのスクリーン・脚本執筆ソフトウェアの市場規模は、マイクロスタジオが大手スタジオが従来担ってきた執筆、資金調達、配信タスクを内製化するにつれ、2030年までに1億米ドルを超えると予想されています。

ゲームスタジオも高成長の垂直市場であり、Articy Draftなどの分岐型ナラティブデザインツールはビジュアルフローチャートとリアルタイムのゲームエンジンとの往復編集を統合しています。広告代理店のストーリーボードユニットは、30秒と6秒のカットを同時に出力する脚本モジュールをますます購読しており、デジタルキャンペーンのプリプロダクションタイムラインを圧縮しています。

地域分析

北米スクリーン・スクリプト作成ソフトウェア市場

北米は2024年に39.64%の収益シェアを占め、ロサンゼルスおよびニューヨークの映像制作エコシステムが中核を担っています。同地域はAIを活用したフォーマット支援の早期導入と、成熟したクラウドインフラの相互接続から恩恵を受けています。スタジオは日常的にスクリプトAPIを独自の予算管理ダッシュボードに統合しており、他地域が後に模倣する機能的なベンチマークを設定しています。

欧州スクリーン・スクリプト作成ソフトウェア市場

欧州の多言語環境は複雑性をもたらしています。ベンダーはFinal Draft形式の米国標準フォーマット、英国標準レイアウト、および各言語の文字エンコーディングをワンクリックで切り替えられる機能を提供しなければなりません。GDPRへの準拠により、EU域内でのデータ保管オプションも義務付けられています。その結果、欧州の顧客は域内に選択可能なデータセンターを提供するベンダーを好む傾向があり、この機能はプレミアムオプションとして積極的にマーケティングされています。

アジア太平洋スクリーン・スクリプト作成ソフトウェア市場

アジア太平洋地域は2030年までのCAGR 20.81%で最も急成長している市場です。中国本土では、海賊版のレガシーバイナリから、国境を越えた共同制作を加速させるライセンス取得済みのクラウドベース英語・中国語デュアル言語プラットフォームへの大規模な移行が進んでいます。韓国と日本は政府助成金を国内制作に充当しており、執筆段階での字幕およびクローズドキャプションの統合エクスートが求められています。インドの急成長するOTTセクターは、規制上のエピソード長開示要件を満たすための多方言サポートおよびエピソード管理機能への需要を促進しています。

南米・中東アフリカスクリーン・スクリプト作成ソフトウェア市場

南米および中東・アフリカは依然として黎明期にありますが、地域のストリーマーがオリジナルコンテンツのラインナップを拡大するにつれ、グリーンフィールドとしての潜在性を示しています。地域のIP基金は、資金調達の承認条件として、監査可能な改訂履歴を残す共同クラウドスクリプトの使用をますます義務付けており、配分前のストーリー成熟度について投資家に安心感を与えています。

競合ランドスケープ

市場は中程度に分散したままです。Cast & Crew傘下のFinal Draftは、給与計算・予算編成サービスとのバンドルシナジーを活用し、組合加盟作家への影響力を強化しています。Celtxはインディーおよび教育分野に注力しており、Backlightの資本がロードマップ加速のためのリソースを注入しています。WriterDuetはレガシーツールにはないリアルタイムコラボレーション機能を中心に提案を組み立てています。

NolanAIやSudowriteなどのAIネイティブ参入企業は、GPT主導のシーン拡張、感情分析、トーンマッチングモジュールを挿入することで早期採用者コミュニティを育成しています。彼らの優位性は、モノリシックなデスクトップの競合他社よりも速く反復できるサーバーレスでスケーラブルなバックエンドにあります。これらのダイナミクスが、AIとクラウドのギャップを迅速に埋めようとする大規模なメディアソフトウェアコンソリデーターによるM&Aスカウティングの波を触媒しています。

システムインテグレーターとクラウドハイパースケーラーは関心を高めています。Amazonの特許出願は脚本メタデータからの自動ショットリスト導出を概説しており、エンドツーエンドのプリプロダクションスイートへの垂直統合の可能性を示しています。Articy Softwareなどのゲーム分野のブティックベンダーは、インタラクティブメディアに不可欠な分岐型ナラティブの可視化によって差別化しています。競争上の成功は現在、プラットフォームエコシステムの深さ、サードパーティプラグインの幅、エンタープライズグレードのセキュリティ認証の強さにかかっています。

スクリーン・脚本執筆ソフトウェア業界リーダー

Final Draft LLC

Celtx Inc.

StudioBinder Inc.

Adobe Inc.

WriterDuet Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げるスリーン・スクリプト作成ソフトウェア市場の企業

- Final Draft LLC

- Celtx Inc.

- StudioBinder Inc.

- Adobe Inc.

- WriterDuet Inc.

- Fade In LLC

- Write Brothers Inc. (Movie Magic Screenwriter)

- Arc Studio Labs Inc.

- Scrivener – Literature and Latte Ltd.

- Trelby Project (Open-source)

- KIT Scenarist LLC

- Highland Software LLC

- Contour – Mariner Software Inc.

- Storyist Software LLC

- Quip Story Software Ltd.

- Scrite – SandT Tech Services Pvt Ltd

- Ulysses GmbH

- Final Draft Mobile – Cast and Crew

- Amazon Storywriter (Amazon Studios)

- Microsoft Corp.

スクリーン・スクリプト作成ソフトウェア市場における最近の業界動向

- 2025年7月:Netflixは生成AIが「エル・エテルナウタ」の視覚効果の納品を10倍短縮したことを確認し、完成した脚本をシームレスに取り込んでリアルタイムレンダリングエンジンに引き渡す社内AIパイプラインへの戦略的賭けを検証しました。

- 2025年3月:Quote-Unquote AppsがHighland Proをリリースしました。これは自動フォーマット、iCloudシンク、集中モードを備えたマルチデバイス執筆スイートです。このアップグレードにより同社のフリーミアムの段階が拡張され、有料層がオープンソースツールとエンタープライズパッケージの間の手頃な中間点として位置付けられています。

- 2025年3月:ArticyがmacOS向けarticy:draft Xをリリースし、インタラクティブナラティブプラットフォームをApple中心のワークフローのクリエイティブプロフェッショナルに拡張しました。このローンチは、クロスプラットフォームゲームの分岐型ナラティブを構築するストーリーテラーの獲得を目指しています。

- 2025年1月:全米脚本家組合がAIポリシーを改訂し、AI生成要素が作家に提供される際の透明性を確保し、ソフトウェアベンダーが従うべき協働フレームワークを確立しました。

グローバルスクリーン・脚本執筆ソフトウェア市場レポートの範囲

セグメンテーションの概要

| クラウドベース |

| オンプレミス |

| デスクトップ |

| ウェブ |

| モバイル・タブレット |

| サブスクリプション(SaaS) |

| 一回限りライセンス |

| フリーミアム・広告支援型 |

| 映画・テレビスタジオ |

| 独立系脚本家 |

| 教育機関 |

| ゲームスタジオ |

| 広告・マーケティング代理店 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 展開モデル別 | クラウドベース | ||

| オンプレミス | |||

| プラットフォーム別 | デスクトップ | ||

| ウェブ | |||

| モバイル・タブレット | |||

| 価格モデル別 | サブスクリプション(SaaS) | ||

| 一回限りライセンス | |||

| フリーミアム・広告支援型 | |||

| エンドユーザー別 | 映画・テレビスタジオ | ||

| 独立系脚本家 | |||

| 教育機関 | |||

| ゲームスタジオ | |||

| 広告・マーケティング代理店 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| コロンビア | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年までのスクリーン・脚本執筆ソフトウェア分野の予測価値は?

市場は2030年までに4億1,284万米ドルに達し、CAGRは17.32%で成長すると予測されています。

2025年から2030年にかけて最も急速に拡大する地域はどこですか?

アジア太平洋地域はストリーミングコンテンツ制作の急増とローカルワークフローの近代化により、CAGR20.81%を記録すると予測されています。

クラウドベースの展開が急速に成長している理由は何ですか?

クラウドアーキテクチャはリアルタイムコラボレーション、シームレスなデバイス同期、予算編成ダッシュボードとの統合を可能にし、セグメントのCAGRは18.23%となっています。

AI機能は購買決定にどのような影響を与えますか?

作家はフォーマットの自動化、対話の提案、コンプライアンスリスクの予測を行うAIモジュールにプレミアムを支払う一方、WGAのガイドラインが人間の著作権を保護しています。

市場を支配する価格モデルは何ですか?

サブスクリプションSaaSプランが61.24%のシェアを保持していますが、フリーミアム層は独立系クリエイターの入口として急速に拡大しています。

AI執筆アシスタントはクリエイティブワークフローをどのように再形成していますか?

組み込みの機械学習モジュールが対話の洗練、シーンのスラグライン、コンプライアンスチェックを自動化し、WGAルールの下で完全な著作権を保持しながら作家がナラティブ開発に時間を振り向けられるようにしています。

最終更新日: