エージェンティックAIモニタリング、アナリティクス、およびオブザーバビリティツール市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

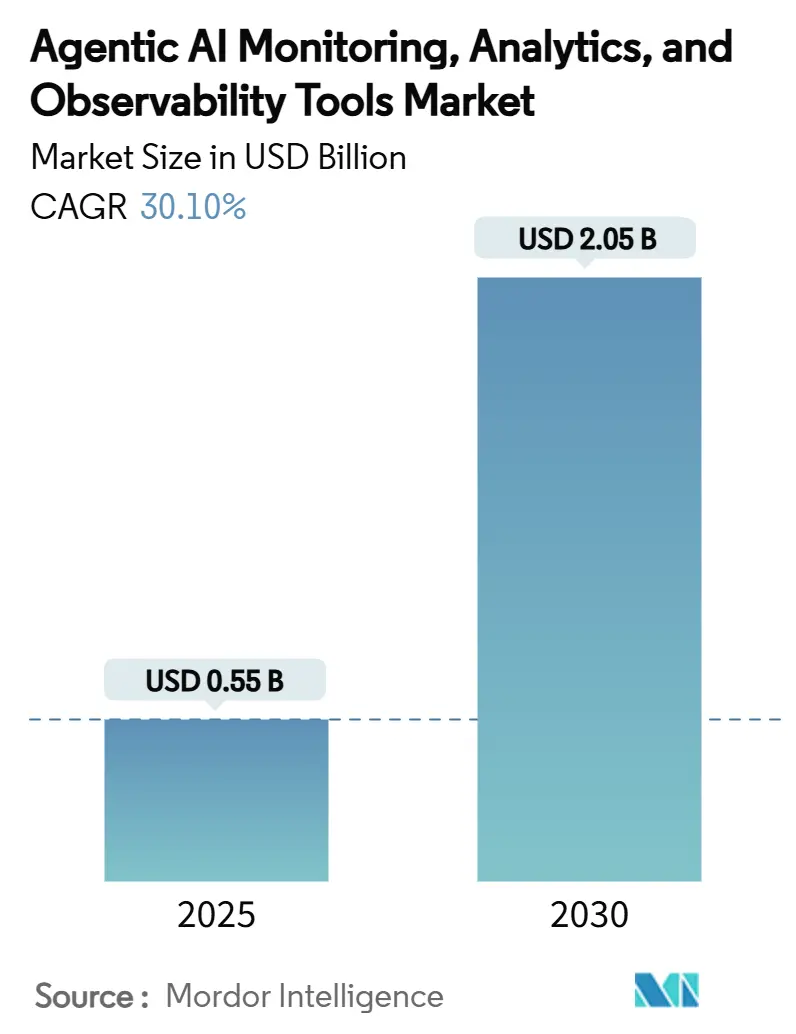

| 市場規模 (2025) | 0.55 十億米ドル |

| 市場規模 (2030) | 2.05 十億米ドル |

| 成長率 (2025 - 2030) | 30.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエージェンティックアイモニタリング、アナリティクス、およびオブザーバビリティツール市場分析

エージェンティックAIモニタリング、アナリティクス、およびオブザーバビリティツール市場規模は2025年に5億5,000万米ドルとなり、同期間に30.10%のCAGRを反映して2030年までに20億5,000万米ドルに達すると予測されています。成長は、自律型AIエージェントの推論チェーン、ツール呼び出し、および進化するワークフローをリアルタイムで追跡するという企業の緊急ニーズに支えられています。EU AI法およびNIST AIリスク管理フレームワークからの監視強化により、特に規制の厳しい業種では、改ざん防止ロギングと継続的保証に向けた取り組みが組織に求められています。クラウドネイティブアーキテクチャ、高カーディナリティテレメトリ、およびエッジデプロイメントは、レガシーAPM製品が不十分であることが明らかになるにつれ、対応可能な機会をさらに拡大しています。ベンダー戦略は現在、プラットフォームバンドリング、コンプライアンス自動化、および障害が伝播する前に介入するガードレールエージェントを中心に集約されています。同時に、Langfuseなどのオープンソース代替品が、価格設定とデータ主権に関する懸念において既存企業に圧力をかけています。

主要レポートのポイント

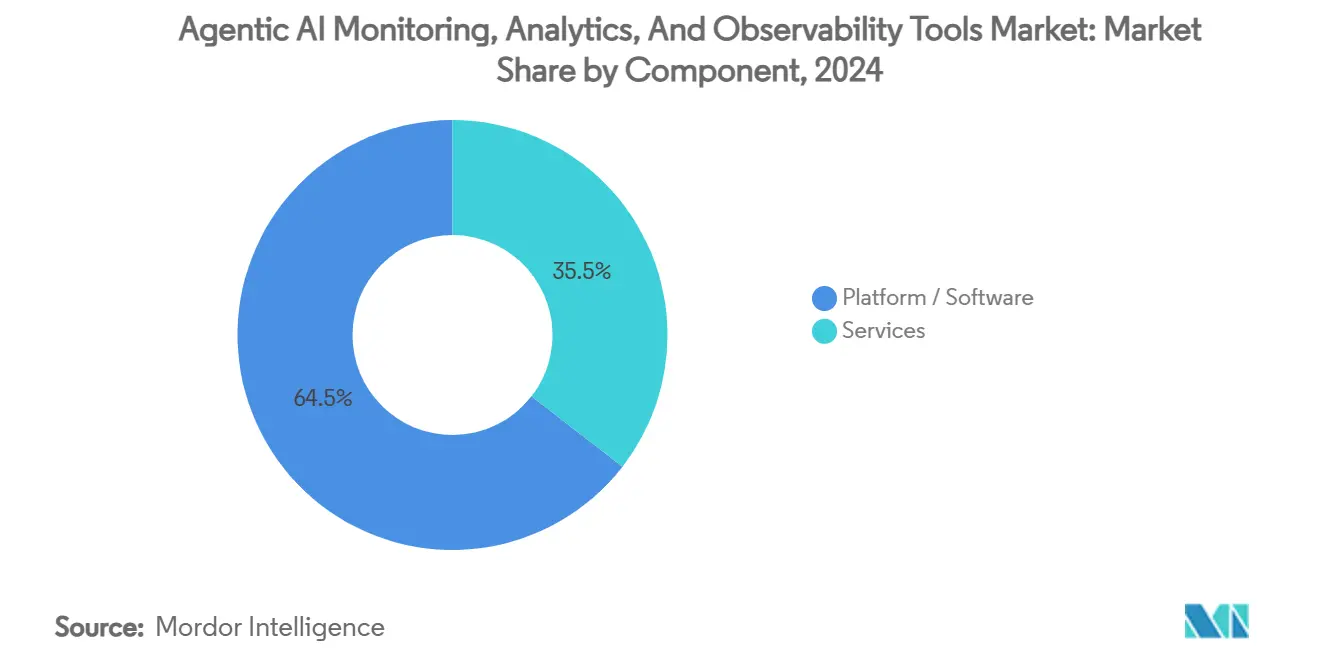

- コンポーネント別では、プラットフォーム/ソフトウェアが2024年に64.5%の収益シェアでリードし、サービスは2030年にかけて31.4%のCAGRで拡大する見込みです。

- デプロイメントモデル別では、クラウドネイティブSaaSが2024年にエージェンティックAIモニタリング、アナリティクス、およびオブザーバビリティツール市場シェアの59.8%を占め、エッジおよび組み込みデプロイメントは2030年にかけて34.9%のCAGRで進展しています。

- ツールカテゴリ別では、LLM/エージェントオブザーバビリティが2024年にエージェンティックAIモニタリング、アナリティクス、およびオブザーバビリティツール市場規模の40.1%のシェアを占め、セキュリティおよびコンプライアンスモニタリングは2030年にかけて32.7%のCAGRで上昇しています。

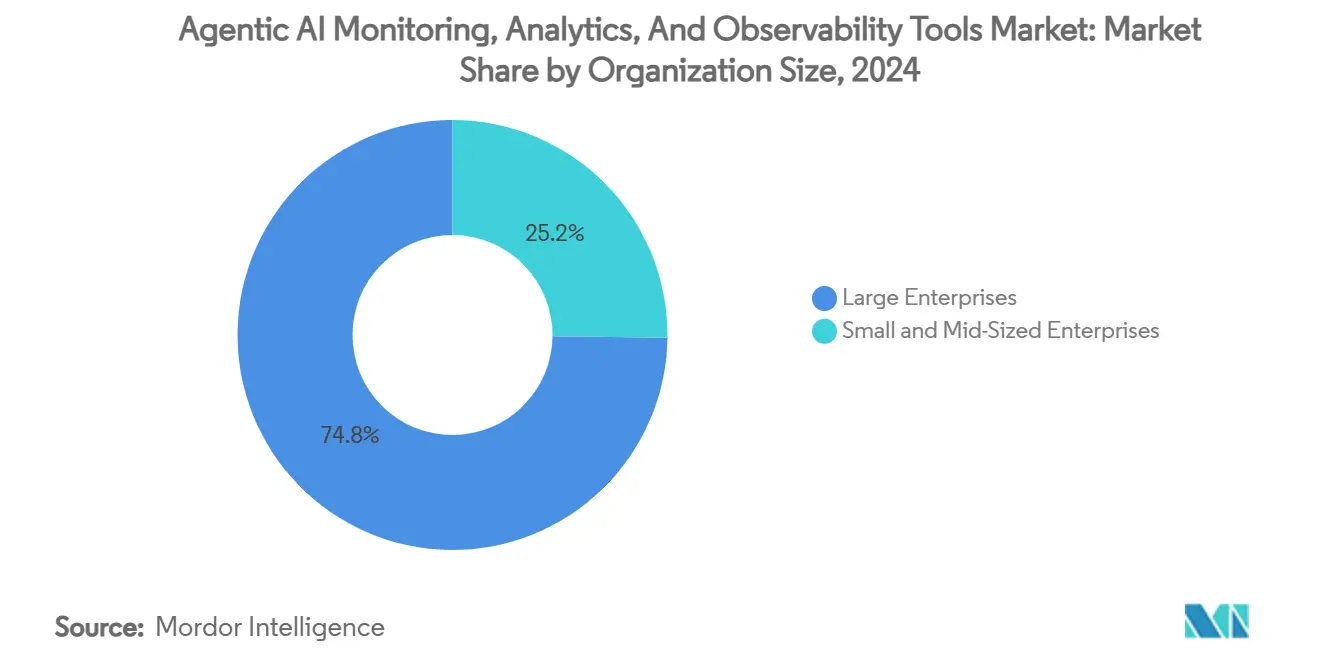

- 組織規模別では、大企業が2024年にエージェンティックAIモニタリング、アナリティクス、およびオブザーバビリティツール市場規模の74.8%を占め、中小企業は2025年から2030年にかけて32.4%の最速CAGRを記録しました。

- 最終用途産業別では、BFSIが2024年にエージェンティックAIモニタリング、アナリティクス、およびオブザーバビリティツール市場シェアの34.6%を占め、ヘルスケアおよびライフサイエンスは2030年にかけて33.2%のCAGRを示しています。

- 地域別では、北米が2024年に市場規模の39.4%を占め、アジア太平洋地域が2025年から2030年にかけて34.1%の最速CAGRを記録しました。

グローバルエージェンティックAIモニタリング、アナリティクス、およびオブザーバビリティツール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 主流のジェネレーティブAIおよびLLMの展開には ランタイム保証が必要 | +8.2% | グローバル、北米、およびEUコア | 中期(2〜4年) |

| AI固有の規制の強化により 改ざん防止ロギングが求められる | +6.8% | EU優先、北米次点 | 長期(4年以上) |

| クラウドネイティブマイクロサービスおよび 高カーディナリティテレメトリの爆発的増加 | +5.4% | グローバル、クラウドファースト地域 | 短期(2年以内) |

| RAGおよびエージェントツール使用へのシフトにより 新たなオブザーバビリティ攻撃対象領域が生じる | +4.7% | 北米およびEU、アジア太平洋地域が台頭 | 中期(2〜4年) |

| 組み込みガードレールを可能にする エンフォースメントDSLの出現 | +2.9% | 米国イノベーションハブ、EUコンプライアンス | 長期(4年以上) |

| ボードレベルのAIリテラシープログラムが オブザーバビリティ予算を確保 | +2.0% | 世界中の大企業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主流のジェネレーティブAIおよびLLMの展開にはランタイム保証が必要

大規模言語モデルの展開は、パイロットからカスタマーサポートやコンテンツ生成などの収益に影響するワークロードへと移行しています。企業は現在、顧客離れや規制上の罰則を回避するために、幻覚率、レイテンシ、およびリソース消費の継続的な検証を必要としています。2025年5月に導入されたAzure AI Foundry Agent Serviceは、マルチエージェントアプリケーション向けに設計された組み込みエージェントトレーシングとメトリクスエクスポートに向けたベンダーの動きを例示しています [1]AI Agent Store編集部、「デイリーAIエージェントニュース – 2025年5月」、aiagentstore.ai。金融サービスおよびヘルスケアのユーザーは、サービス障害がコンプライアンス違反や患者安全インシデントを引き起こす可能性があるため、初期支出を独占しています。このシフトは購買基準を再形成し、プラットフォーム購入者は従来のモデル精度ダッシュボードよりも推論チェーンの可視性を優先しています。

AI固有の規制の強化により改ざん防止ロギングが求められる

2024年8月から施行されたEU AI法は、高リスクAIシステムの開発者に対し、不変の監査証跡を維持し、定められたタイムライン内に重大インシデントを報告することを義務付けています。NISTからの同様のガイダンスは、米国を拠点とする事業者にもその期待を拡大しています。ヘルスケアプロバイダーは、セクター固有のプライバシー要件が同法の規定に重なるため、二重のリスクにさらされています。そのため、ベンダーはコンプライアンステンプレート、ハッシュチェーンログシーリング、および自動化されたインシデントワークフローを組み込んでいます。AIユニットあたり年間29,277米ドルのコンプライアンスコストの見込みは、社内構築よりも既製のオブザーバビリティ契約を促進しています [2]2021.AI Research、「EU AI法の罰則の理解と規制コンプライアンスの達成」、2021.ai。

クラウドネイティブマイクロサービスおよび高カーディナリティテレメトリの爆発的増加

マイクロサービス、コンテナ、およびサーバーレス関数は、アプリケーションロジックを数千のエフェメラルエンティティに断片化し、数百万の固有の時系列を生成します。従来のAPMツールは、このスケールのデータを相関させたり、トランスフォーマーベースのテレメトリをデコードしたりすることができません。OpenTelemetryコミュニティは現在、LLMトレースのセマンティック規約を提供しており、オペレーターが会話、埋め込み、およびトークンレベルのレイテンシを結び付けることができます [3]Uptrace Engineering Blog、「AIシステム向けOpenTelemetry:実装ガイド」、uptrace.dev。高解像度データフィードは、3億5,000万件の観測から学習してドリフトの前兆シグナルを表面化するDatadogのTotoのような異常検知モデルを強化します。

RAGおよびエージェントツール使用へのシフトにより新たなオブザーバビリティ攻撃対象領域が生じる

検索拡張生成パイプラインは、外部知識ベースと生成モデルを組み合わせます。悪意のある行為者はそれらのソースを汚染したり、プロンプトを注入して下流の回答を操作したりすることができます。自律型エージェントは、人間の監視なしにAPIコールを連鎖させることでリスクを複合させます。したがって、オブザーバビリティプラットフォームは、モデル出力とともにデータソースの整合性、API使用パターン、およびアクセス権限を監視する必要があります。BFSIの採用者は、投資レポートや信用決定が検証済みの知識ベースに依存していることを証明するためにリネージ追跡を主張します。専門ベンダーは現在、ベクターストア監査とエージェントポリシー可視化を単一のダッシュボードにバンドルし、セキュリティ重視の購入者向けに市場範囲を拡大しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プロンプト/トレースストレージに関する データ主権とプライバシーへの懸念 | −4.1% | EU優先、アジア太平洋地域が台頭 | 中期(2〜4年) |

| LLM/エージェントテレメトリに精通した スタッフの不足 | −3.6% | グローバル、新興市場で深刻 | 長期(4年以上) |

| フルスタックオブザーバビリティの 高い総所有コスト | −2.7% | 世界中の中小企業 | 短期(2年以内) |

| レガシーDevOpsパイプラインとの 統合の複雑さ | −2.3% | 大規模多国籍企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プロンプト/トレースストレージに関するデータ主権とプライバシーへの懸念

企業は、個人データ、企業秘密、またはモデルパラメータが埋め込まれている可能性のある豊富なエージェントトレースをマルチテナントSaaSプラットフォームにエクスポートすることをためらっています。GDPRの下で運営される欧州のコントローラーは、ローカルストレージまたは国内クラウドノードを要求し、グローバルな展開を複雑にしています。ヘルスケアおよび金融企業は、多くの場合、デプロイメントを分割し、集中分析には編集済みテレメトリを送信しながら、生のログをオンプレミスに保持しています。差分プライバシーなどの新興のプライバシー保護技術は機密トークンをマスクしますが、処理オーバーヘッドのために採用は依然として低い水準にとどまっています。

LLM/エージェントテレメトリに精通したスタッフの不足

エージェンティックシステムのオブザーバビリティは、DevOps、MLエンジニアリング、およびセキュリティアナリティクスにまたがっています。アテンションヘッド、思考の連鎖トレース、およびハイブリッドクラウドメトリクスをデコードできる人材は希少です。大学はカリキュラムの更新が遅れており、認定プログラムはまだ初期段階にあります。その結果、多くの企業はモニタリング設計をプラットフォームベンダーのプロフェッショナルサービス部門にアウトソーシングしており、プロジェクトのタイムラインと予算が膨らんでいます。スキル不足はラテンアメリカ、中東、およびアジアの第2層市場で最も深刻であり、地域的な普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームが拡大する中でサービスが成長を上回る

プラットフォームソリューションは、ログ取り込み、トレース分析、およびポリシーエンジンをカバーする統合スタックを好む購入者により、エージェンティックAIモニタリング、アナリティクス、およびオブザーバビリティツール市場規模の64.5%のシェアで2024年の収益を独占しました。しかし、サービスはカスタマイズ、統合、およびマネージドランブックへの需要を反映して、2030年にかけて31.4%のCAGRを記録しています。金融機関および公共部門機関は、プラットフォームの出力を内部ガバナンスプレイブックに合わせるために専門企業と契約することが多いです。エッジノードまたはエアギャップネットワークが関与する場合、複雑さは倍増し、サービスの需要を強化します。

実装パートナーは、推論チェーンテレメトリと従来のSIEMの間のコネクタを構築し、ガーディアンエージェントのエスカレーションフローを設計し、プロンプトトレーストリアージについてスタッフをトレーニングします。マネージド検知サービスは、24時間体制のエンジニアリングチームを持たない中小企業に魅力的です。自律型エージェントがミドルオフィスプロセスに広がるにつれて、インシデント対応はビジネスクリティカルになり、外部の専門知識への依存が深まります。その結果、ベンダーエコシステムは、古典的なソフトウェアメンテナンス契約よりもサイバーセキュリティMSSPモデルに似てきています。

デプロイメントモデル別:エッジの勢いがクラウドの覇権に挑む

クラウドネイティブSaaSは、摩擦のないオンボーディングと即時のスケーラビリティにより、エージェンティックAIモニタリング、アナリティクス、およびオブザーバビリティツール市場シェアの59.8%を依然として占有しています。しかし、主権AI規制が推論をデータソースの近くで行うことを強制するにつれて、エッジおよび組み込みデプロイメントは34.9%のCAGRで急速に進展しています。小売業者、航空会社、およびテレコムは、レイテンシを50ミリ秒未満に抑え、独自データを企業ファイアウォールの内側に保持するために、推論をエンドユーザーに近づけています。

エッジシナリオは新たなテレメトリギャップを生み出します。デバイスは数時間オフラインで動作し、その後圧縮されたトレースをバーストアップロードする場合があります。オブザーバビリティプラットフォームは、接続なしでもポリシー違反にフラグを立てるアダプティブサンプリングとオンデバイス異常検知エージェントで対応しています。ハイブリッド展開は、地域クラウドハブとフリートレベルゲートウェイを組み合わせ、ローカルとグローバルのビューを調整するフェデレーテッドダッシュボードを必要とします。これらの要件は、プラットフォームに依存しないエージェント中心のモニタリングスイートの対応可能なベースを拡大します。

ツールカテゴリ別:セキュリティとコンプライアンスが超高成長に突入

LLM/エージェントオブザーバビリティツールは2024年の収益の40.1%を占め、コアの購買センターとしての地位を確立しました。インフラストラクチャおよびAPMモジュールはリソース利用率追跡に不可欠ですが、コモディティ化のリスクがあります。今日の支出の10%に過ぎないセキュリティおよびコンプライアンスモニタリングは、規制当局と保険会社がAI出力が改ざんされていないことの証明を要求するにつれて、32.7%のCAGRで最も急速に成長しています。

セキュリティファーストのサービスは、異常がしきい値を超えたときにキルスイッチを実行するガードレールエージェントを組み込んでいます。これらはAgentSpecなどのエンフォースメントDSLと統合し、ポリシー作成者が許可されるツール呼び出しやデータソースを定義できるようにします。推論ログの暗号化証明への需要も高まっており、ゼロトラストイニシアチブとの重複が生じています。従来のSIEMベンダーはこのニッチを狙っていますが、思考の連鎖トークンや埋め込みベクターなどの新しいペイロードを取り込む必要があり、レガシースキーマに負荷をかけています。

組織規模別:中小企業が能力格差を縮小

大企業は、十分な予算とボードが義務付けたAI保証プログラムにより、2024年の支出の74.8%を占めました。しかし、SaaS価格帯が高度なオブザーバビリティを民主化するにつれて、中小企業は32.4%のCAGRで急速に能力格差を縮小しています。調査によると、中小企業の18%がすでに生成AIを導入しており、72%がデータ駆動型の意思決定を使用しており、軽量モニタリングの肥沃な土壌を生み出しています [4]OECD政策部門、「ショックと移行を管理するための中小企業のデジタル化」、oecd.org。

中小企業はターンキーダッシュボード、従量課金制テレメトリクォータ、およびAI支援設定を求めています。ベンダーはLLMプロバイダーを自動検出してベースラインの安全メトリクスを表示する意見のあるテンプレートで対応しています。マネージドサービスバンドルはスキル不足を補い、生産性スイートとのマーケットプレイス統合は切り替えコストを低下させます。予測期間中、エンタープライズ版と中小企業版の機能パリティが価格差を侵食し、総対応可能な普及率を拡大するでしょう。

最終用途産業別:ヘルスケアがBFSIと成長の注目を争う

BFSIは2024年に34.6%のシェアを占め、取引アルゴリズムと不正検知のための厳格な監査証跡によって牽引されました。規制当局はモデル決定とリスクスコアの根拠の不変ロギングを要求しており、これはエージェンティックオブザーバビリティ機能と一致しています。ヘルスケアおよびライフサイエンスは、15%のベースで、病院が信頼性を臨床医に証明しなければならない継続的な患者モニタリングAIを採用するにつれて、2030年にかけて33.2%のCAGRで加速しています。

臨床展開は厳しいレイテンシとプライバシーの制約をもたらします。オブザーバビリティエージェントは保護された健康情報を編集しながら、根本原因分析のために十分なコンテキストを保持する必要があります。ライフサイエンス研究者はまた、AI駆動の創薬ワークフローで試薬の出所を記録し、コードを超えてラボ機器までモニタリングを拡張しています。小売、政府、および自動車セグメントは、それぞれパーソナライズされたコマース、市民サービスチャットボット、および自律走行車スタックで続き、それぞれがセクター固有のガバナンスをベースラインテレメトリに重ねています。

地域分析

北米はエージェンティックAIモニタリング、アナリティクス、およびオブザーバビリティツール市場の2024年収益の39.4%を生み出しました。早期採用は、ベンチャー支援のスタートアップとプラットフォームポートフォリオを拡大する確立されたハイパースケーラーから生まれています。Datadog、Splunk、およびDynatraceは、LLMトレースを使い慣れたダッシュボードに織り込むことで既存顧客を引き付け、西海岸のベンチャーキャピタル資金がLightrunやLangChainなどの新参者を支援しています。

アジア太平洋地域は34.1%のCAGRで拡大をリードしています。政府はクラウドキャパシティとAI人材に補助金を出し、5年以内に地域のデータセンターのフットプリントを倍増させています。韓国と日本はエージェンティックネットワークオプティマイザーでテレコムコアを近代化し、シンガポールの銀行はガーディアンエージェントフレームワークをパイロットしています。ローカルクラウドエコシステムに合わせた中国の国内ベンダーは、価格とデータ居住保証で激しく競争しています。インドとインドネシアは、デジタル公共財プログラムがAIリテラシーを育成するにつれて、ロングテールの上昇余地を提示しています。

欧州の成長はEU AI法によって推進されています。ドイツの自動車メーカーはドライバーアシストエージェントを計測し、北欧の銀行は自律的な信用決定を記録しています。プライバシー義務はデプロイメントをオンプレミスまたはハイブリッドトポロジーに傾け、アウトバウンドデータを最小化するLangfuseのようなオープンソーススタックへの需要を育成しています。成長はアジア太平洋地域より遅いですが、コンプライアンスの期限が加盟国全体で段階的に導入されるにつれて着実です。

競合ランドスケープ

既存のオブザーバビリティ大手はアカウントを維持するために機能拡張を追求しています。CiscoによるSplunkの280億米ドルの買収は、セキュリティアナリティクスとAIトレーシングを融合させ、サイバーとエージェンティックモニタリングの収束を示しています。DatadogはオープンウェイトのモデルであるTotoとコミュニティベンチマークを通じて対応し、開発者を引き付けながらエンタープライズガードレールをアップセルしています [5]Datadog Investor Relations、「Datadog AI ResearchがオープンウェイトAI基盤モデルとオブザーバビリティベンチマークを発表」、datadoghq.com。

専門ベンダーはLLMインサイトの深さで差別化しています。Arize AIは埋め込みドリフトを可視化し、Fiddler Labsはバイアスアラートを自動化し、LangChainはトレーシングをエージェントフレームワークに組み込んでいます。統合が加速しています:CoralogixはAporiaを買収してログアナリティクスとLLM評価を融合させ、Arize AIはVelvetを買収して自動採点を拡張しました。M&Aにもかかわらず、上位5社のサプライヤーはグローバル収益の40%未満を占めており、オープンソースコミュニティの余地が残っています。

ホワイトスペースのイノベーションはエッジオブザーバビリティ、ガーディアンエージェント、およびポリシーDSLに偏っています。Patronus AIのようなスタートアップはエージェント障害検知エンジンを出荷し、Invariant LabsはコンテキストセキュリティルールをエンフォースするGuardrailsをデビューさせました。従来のSIEMプレーヤーとクラウドプロバイダーはこのニッチを追い、今後3年間でクロスレイヤープラットフォーム戦争を示唆しています。ベンダーロックインへの懸念が調達サイクルをアジャイルに保ち、購入者は統合前に複数のツールをパイロットするよう促されています。

エージェンティックAIモニタリング、アナリティクス、およびオブザーバビリティツール産業リーダー

Datadog Inc.

Dynatrace Inc.

New Relic Inc.

Splunk Inc. (Cisco Systems, Inc.)

Amazon Web Services, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:NVIDIAはBlackwell GPUでの大規模コンテキスト推論を32倍高速化するHelix Parallelismを導入し、長時間実行チェーン中のオブザーバビリティのブラインドスポットを削減しました。

- 2025年5月:DatadogはオープンウェイトAI基盤モデルであるTotoとBOOMベンチマークを発表し、AIネイティブ異常検知を確立しました。

- 2025年5月:Patronus AIはエンタープライズスケールで障害を起こす自律型エージェントを監視するPercivalを発表しました。

- 2025年4月:LightrunはAIベースの本番デバッグツールのために7,000万米ドルを調達しました。

グローバルエージェンティックAIモニタリング、アナリティクス、およびオブザーバビリティツール市場レポートの範囲

| プラットフォーム/ソフトウェア |

| サービス |

| クラウドネイティブ(SaaS) |

| オンプレミス |

| ハイブリッドおよびマルチクラウド |

| エッジおよび組み込み |

| LLM/エージェントオブザーバビリティ |

| MLOpsおよびモデルモニタリング |

| インフラストラクチャ/APMオブザーバビリティ |

| セキュリティおよびコンプライアンスモニタリング |

| 大企業 |

| 中小企業 |

| ITおよびテレコム |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売およびEコマース |

| 政府および防衛 |

| 自動車およびモビリティ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | プラットフォーム/ソフトウェア | ||

| サービス | |||

| デプロイメントモデル別 | クラウドネイティブ(SaaS) | ||

| オンプレミス | |||

| ハイブリッドおよびマルチクラウド | |||

| エッジおよび組み込み | |||

| ツールカテゴリ別 | LLM/エージェントオブザーバビリティ | ||

| MLOpsおよびモデルモニタリング | |||

| インフラストラクチャ/APMオブザーバビリティ | |||

| セキュリティおよびコンプライアンスモニタリング | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 最終用途産業別 | ITおよびテレコム | ||

| BFSI | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売およびEコマース | |||

| 政府および防衛 | |||

| 自動車およびモビリティ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年のエージェンティックAIモニタリング、アナリティクス、およびオブザーバビリティツール市場の予測規模は?

市場は2030年までに20億5,000万米ドルに達すると予測されています。

2025年から2030年にかけて最も急速に成長するデプロイメントモデルはどれですか?

データ主権とレイテンシの需要が急増するにつれて、エッジおよび組み込みデプロイメントは34.9%のCAGRで拡大します。

セキュリティ重視のオブザーバビリティツールが注目を集めている理由は何ですか?

規制当局と保険会社がAI出力が改ざんされていないことの証明を要求しており、セキュリティおよびコンプライアンスモニタリングソリューションの32.7%のCAGRを牽引しています。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋地域は、大規模なデータセンター拡張と政府のデジタルプログラムにより、34.1%のCAGRで最も強い成長勢いを示しています。

最終更新日: