AIコードツール市場規模およびシア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

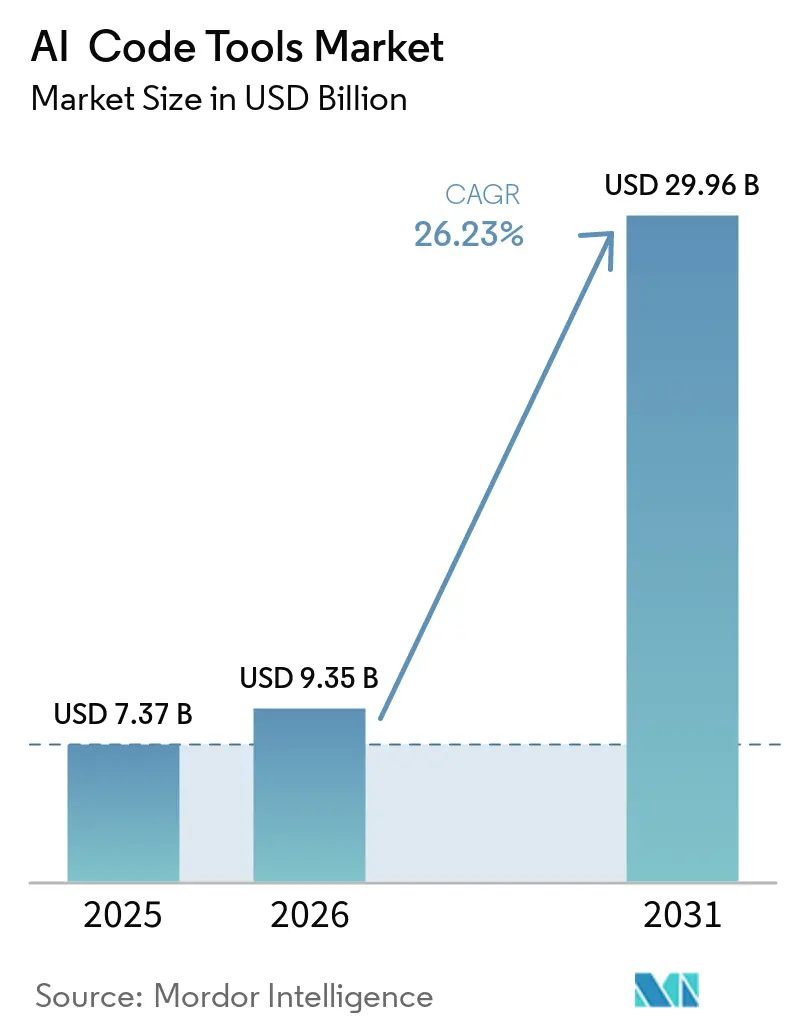

| 市場規模 (2026) | 9.35 十億米ドル |

| 市場規模 (2031) | 29.96 十億米ドル |

| 成長率 (2026 - 2031) | 26.23% CAGR |

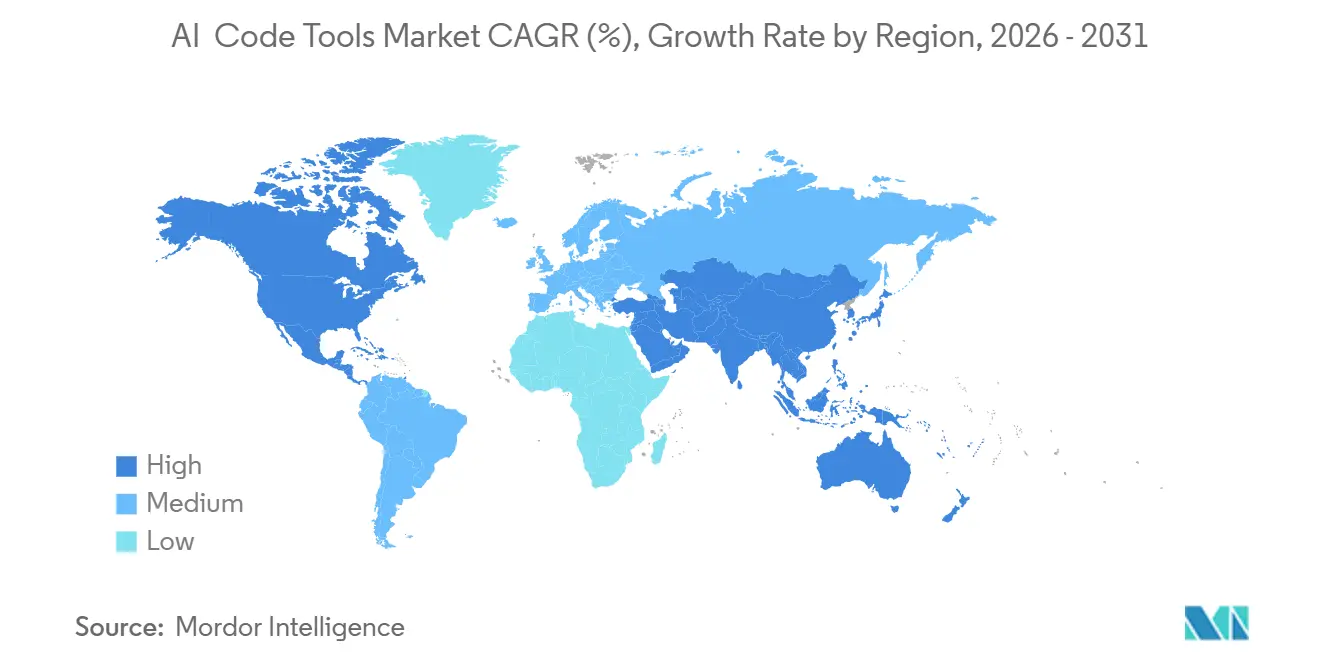

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

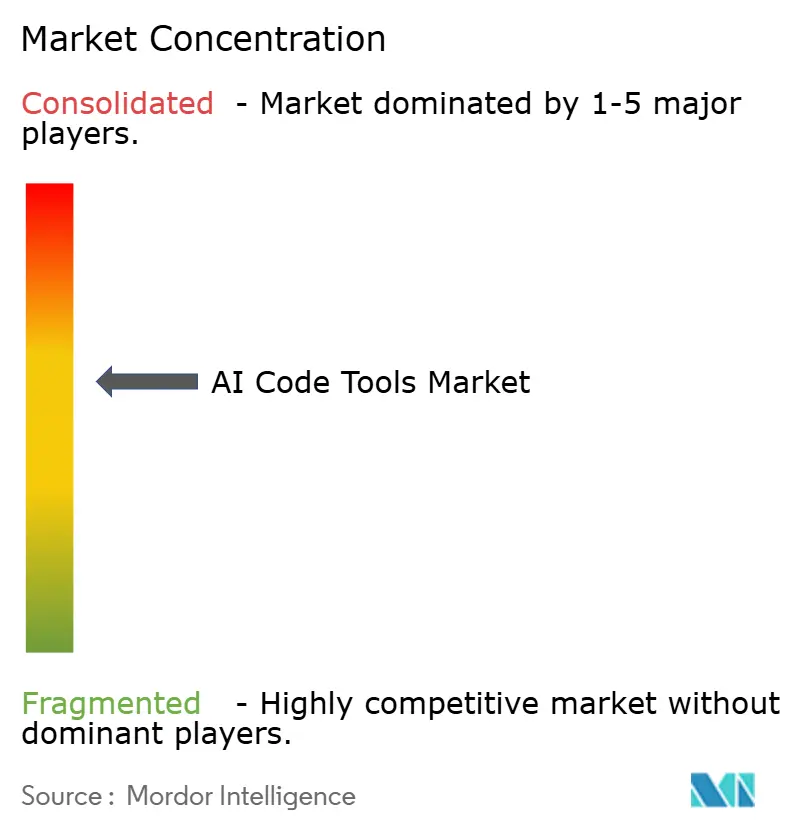

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIコードツール市場分析

人工知能(AI)コードツール市場規模は、2025年に73億7,000万米ドル、2026年に93億5,000万米ドルと予測され、2031年までに299億6,000万米ドルに達し、2026年から2031年にかけて26.23%のCAGRで成長する見込みです。この急速な拡大は、基盤モデルがHumanEval精度92%の閾値を超えた後、ソフトウェア開発における構造的変化を反映しており、AIアシスタントが試験的プロジェクトから統合開発環境内のデフォルト機能へと移行しています。金融サービスの採用はこの変化を示しています。NatWestは、12,000人のエンジニアが現在、本番コードの35%以上をAIに書かせており、エージェント型ワークフローが金融犯罪部門で10倍の生産性向上をもたらしていると報告しています。エンタープライズ購買担当者は、生のモデル性能よりもガバナンスツール、オブザーバビリティダッシュボード、ロールベースのアクセス制御、および監査証跡をますます求めており、この優先事項は2026年3月のMicrosoftのFrontier Suiteローンチで強調されました。クラウド展開が依然として主流ですが、規制産業がデータ主権規則とEU AI法の罰則をマネージドサービスの利便性と比較検討する中、オンプレミスクラスターが台頭しています。激化する競争圧力、持続するGPU不足、および著作権訴訟の増加が相まって、コスト・コンプライアンス・処理能力が精度と並んで主要な購買基準となる状況が生まれています。機能は単純な補完から完全なコード生成、自動レビュー、インラインセキュリティスキャンへとシフトしています。Microsoft、Amazon、Google、IBMが買収をエンドツーエンドのエージェント型プラットフォームに転換し、Anysphereのような資金力のある挑戦者がマルチモデル戦略を推進する中、競争の激しさが増しています。

主要レポートの要点

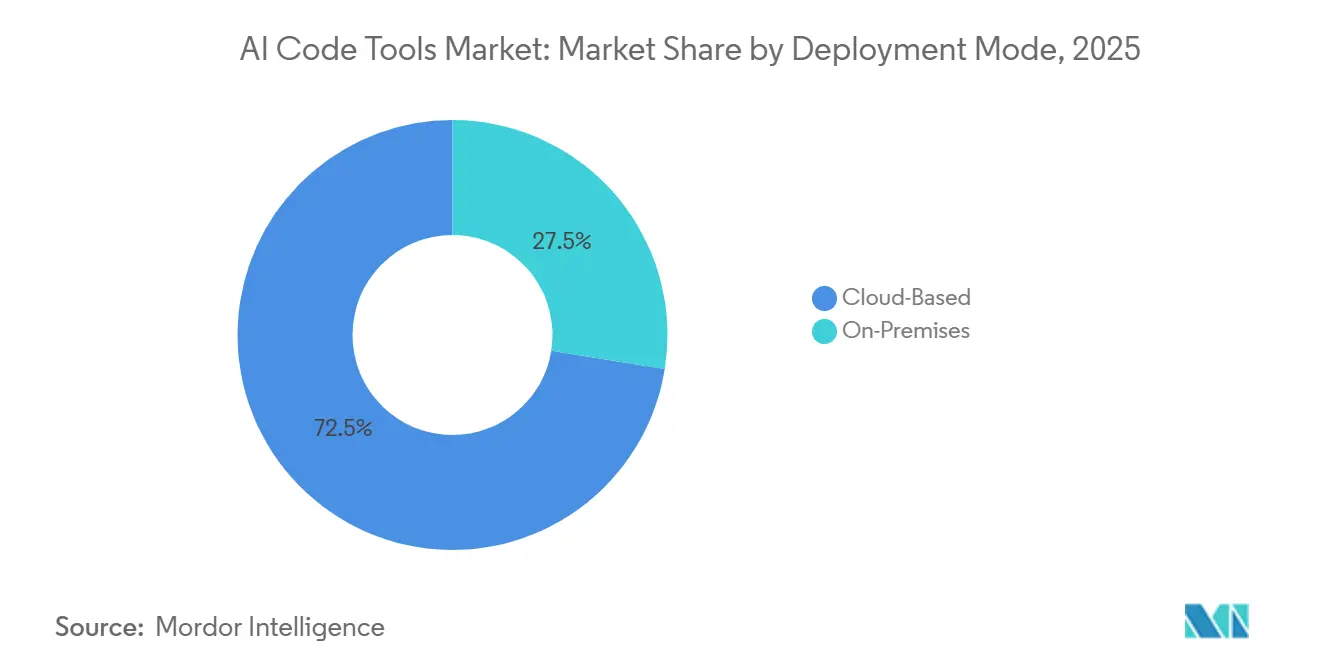

- 展開モード別では、クラウドベースのツールが2025年のAIコードツール市場収益の72.47%を占め、オンプレミスオプションは2031年にかけて26.55%のCAGRで成長すると予測されています。

- ツール機能別では、コード補完が2025年に38.19%のシェアでトップとなり、セキュリティおよびコンプライアンスアシスタントが26.83%のCAGRで最も急成長しているセグメントです。

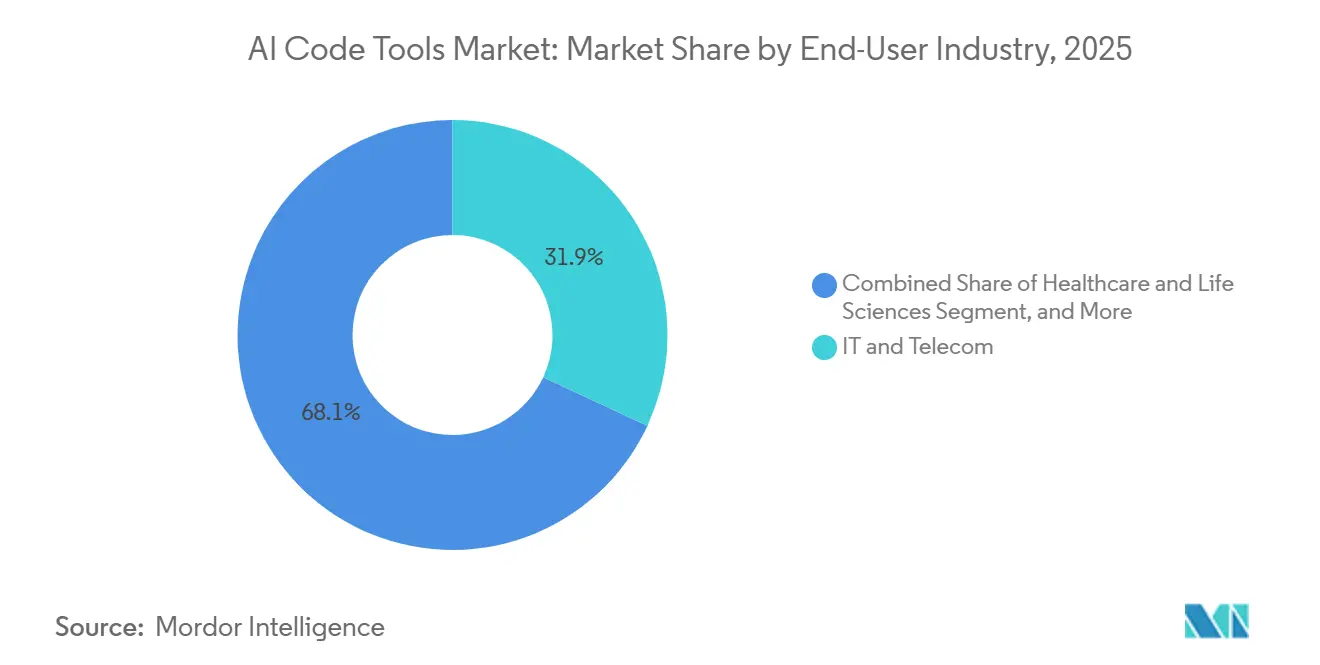

- エンドユーザー産業別では、ITおよび通信が2025年に31.94%を占め、ヘルスケアおよびライフサイエンスは26.94%のCAGRで拡大すると予測されています。

- 組織規模別では、大企業が2025年のAIコードツール市場収益の59.47%を占め、中小企業は座席単位のSaaS価格設定を背景に26.61%のCAGRで追い上げています。

- 地域別では、北米が2025年のAIコードツール市場で41.89%のシェアを維持していますが、アジア太平洋地域が2031年にかけて26.68%のCAGRで最も速く成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIコードツール市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大規模言語モデルの精度爆発的向上(HumanEval 90%超) | +8.2% | グローバル、北米およびヨーロッパでの早期エンタープライズ採用 | 中期(2〜4年) |

| IDE プラグイン採用の急増 | +6.5% | グローバル、全主要地域の主要テクノロジーハブに集中 | 短期(2年以内) |

| ベンダーバンドルのクラウドクレジット | +3.1% | グローバル、新興市場の中小企業に特に影響大 | 短期(2年以内) |

| 2028年までにエンタープライズ開発者の75%がAIを利用 | +5.8% | グローバル、北米およびヨーロッパの大企業が主導 | 中期(2〜4年) |

| プライベートまたはローカルモデルへのシフト | +4.7% | 世界中の規制産業 | 長期(4年以上) |

| 拡張現実・仮想現実コーディング向けエッジ最適化大規模言語モデル | +2.3% | 北米・アジア太平洋のニッチなゲームおよび産業デザインクラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模言語モデルの精度爆発的向上がコード生成へのエンタープライズ信頼を促進

基盤モデルの精度は2025年にHumanEvalで90%を超え、OpenAIのo1-miniとAnthropicのClaude 3.5 Sonnetがともに92.4%を達成し、標準化されたタスクにおいてシニア開発者のパフォーマンスに事実上匹敵しました。かつて二桁のエラー率でAI生成コードを拒否していた企業は、手動での行ごとのレビューなしにエージェント型リファクタリングを受け入れるようになりました。Moonshot AIのKimi K2は上限を94.5%まで引き上げ、改善の軌跡がまだ急勾配であることを証明しました。NatWestの運用データは、精度が90%を超えた時点でAIコードアシスタントがシャドーテストから本番パイプラインへと移行したことを示しています。精度の向上により、モデルがリポジトリ全体でコードを計画・リファクタリング・コンパイルするマルチエージェントワークフローも解放されましたが、Anthropicの2026年調査では、エンジニアがタスクを完全に委任するのは0〜20%にとどまり、人間による監視が依然として続いていることが示されています。

IDEプラグインの普及がAIを開発者の日常ワークフローに組み込む

AIアシスタントは、スタンドアロンのサイドバーではなく、Visual Studio CodeおよびJetBrains IDEのネイティブ機能となっています。Google CloudのGemini Code Assistは2025年10月にエンタープライズグレードのGitHub統合を追加し、コードレビューサイクルが1日を超えるチームの60.2%をターゲットにしました。VS CodeのAIネイティブフォークであるCursorは、2025年半ばまでに5億米ドルのARRに達し、マルチファイル推論が不可欠な場合にコンテキスト対応AIエディタがプラグインアプローチを上回れることを証明しました。[1]M. Sen、「Cursor AI統計2026:ユーザー、収益、採用および主要成長指標」、getpanto.ai、2026年4月8日 Microsoftは2026年3月にWord、Excel、Outlookにエージェント型機能を組み込むことで追い打ちをかけ、生成的コーディングがもはや開発者だけの現象ではないことを示しました。開発者トランザクションあたり40分の節約と全体で50万時間以上の節約を挙げ、この動きはプラグインの普及によって解放される具体的な時間を浮き彫りにしています。

ベンダーバンドルのクラウドクレジットと無料ティアがアクセスを拡大

充実したクレジットと無料ティアにより、以前はAI予算を持てなかった中小企業にとってAIコードツール市場がアクセスしやすくなっています。Google CloudはGemini Code Assist Standardをユーザーあたり月額19〜22.80米ドルで提供し、個人向けに無制限の無料ティアを運営しています。AnysphereのCursorは2週間の無料トライアルを提供し、その後月額20米ドルのProプランに移行することで、趣味のユーザーを有料ユーザーに転換し、2025年には2ヶ月ごとに収益が倍増するサイクルを生み出しています。無料トークンは調達障壁を下げ、使用状況分析とシート管理によりIT部門長がライセンスをスムーズに拡張できます。Deloitteの2025年調査では、座席単位のSaaSオプションが登場した後、小規模銀行でのAI利用が2023年の22%から2025年の52%に急増したことが示されています。クレジットが標準化されるにつれ、ほとんどの中小企業はAIアシスタントをGitホスティングと同様のベースラインコストとして扱っています。

2028年までにエンタープライズ開発者の75%がAIアシスタントを利用

アナリストの予測では、IDEの統合の増加と速度向上を求める取締役会レベルの指令に後押しされ、2年以内にプロ開発者の4分の3がAIアシスタントに依存するようになるとされています。通信会社、銀行、製薬会社はパフォーマンス指標に採用クォータを設定し、AIの利用をキャリアの期待事項に変えています。AnthropicのAccentureとのアライアンスは30,000人のコンサルタントをClaude Codeでトレーニングし、企業にすぐに使えるチェンジマネジメントプレイブックを提供しています。MicrosoftによるOpenAIパートナーシップの更新は2032年まで独占的なAzure権利を確保し、CIOにプラットフォームの長期的安定性への信頼を与えています。利用が標準化されるにつれ、購買決定は機能チェックリストから統合の深さとコンプライアンスの準備状況へとシフトし、既存プラットフォームの地位を強化しています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 知的財産および著作権責任に関する懸念 | -3.8% | グローバル、北米での激しい訴訟、ヨーロッパでの規制上の焦点 | 中期(2〜4年) |

| モデルの幻覚とセキュリティバグリスク | -4.2% | グローバル、特にBFSI、ヘルスケア、政府機関 | 短期(2年以内) |

| GPUまたはASICの不足の増大 | -2.9% | グローバル、北米およびヨーロッパで深刻 | 短期(2年以内) |

| 開発者スキルの低下 | -1.7% | グローバル、教育および研修セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

知的財産および著作権責任に関する懸念がエンタープライズ調達を鈍化

著作権紛争は2025年に激化し、免責条項を起草するCIOに不確実性をもたらしました。ニューヨーク南部地区の裁判官はOpenAIに対する集団訴訟の申し立てを認め、実質的類似性の主張が証拠開示に値すると判断しました。GitHub Copilotは、帰属表示を削除したとされるDMCA違反についてアメリカ合衆国第9巡回控訴裁判所での控訴に直面しています。News CorpのPerplexity AIに対する訴訟は、検索拡張生成がペイウォールを迂回することで出版社に損害を与えると主張しています。これらの注目度の高い事件により、購買担当者はコードをコミットする前にライセンスの競合を検出する重複検出ツールを要求するようになっています。EU AI法は、プロバイダーにトレーニングデータの概要を公開し、権利者の苦情に対応することを義務付けることでリスクを複合させており、施行は2026年8月から開始されます。[2]欧州連合、「EU AI法」、europa.eu、施行規定は2026年8月発効。

モデルの幻覚とセキュリティ脆弱性が本番展開を制約

大規模言語モデルは依然としてAPIコール、パッケージ名、ロジック分岐を幻覚し、サイレントなバグを注入しています。2025年1月のarXiv論文では幻覚率が最大46.15%に達することが記録され、攻撃者がサプライチェーンを乗っ取るために偽のパッケージ名を登録できると警告しています。CoderEvalベンチマークでは、失敗の43.53%がタスク要件の競合に起因しており、事実の無知よりも仕様のドリフトが問題であることを示しています。2026年3月に公開されたHalluCodeDetectorはAUROCが0.76を達成していますが、完全ではありません。Deloitteの調査では、金融会社の半数以上が説明可能性のギャップを最大の障壁として挙げており、検出されない幻覚が詐欺やコンプライアンス違反を引き起こす可能性があります。静的解析の防御が成熟するまで、多くの監査人はAI生成のプルリクエストの手動レビューを義務付けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:コンプライアンス圧力がオンプレミスの勢いを促進

人工知能(AI)コードツール市場のクラウドベースのセグメントは全体収益の72.47%を占め、オンプレミス展開が残りを占めています。銀行、医療システム、防衛機関が主権規則に違反する可能性のあるサードパーティのデータ処理を避けるため、オンプレミスオプションは26.55%のCAGRで成長する見込みです。Vaultの200台のサーバーフットプリントとAnacondaのLlama 2ファインチューニングキットは、セルフホスト型スタックへの需要を示しています。EU AI法の透明性罰則は、特にコードコメントに機密性の高い個人識別情報が含まれる場合に、企業のファイアウォール内にモデルを保持する根拠を強化しています。

クラウドプロバイダーはスピードと多様性において優位性を維持しています。Google Cloudの2026年3月における100万トークンウィンドウを持つGemini 3.1 Proのロールアウトは、オンサイトで複製するにはコストがかかるイノベーションを示しています。MicrosoftのFrontier SuiteはAnthropicとOpenAIのモデル間でプロンプトを動的にルーティングしており、シングルテナントクラスターでは対応が難しい機能です。ハイブリッド戦略がロードマップを支配しており、機密リポジトリはオンプレミスに残し、重要度の低いタスクはSaaS APIを使用することで、企業はコンプライアンスガードレールを破ることなく機能を最大化できます。その結果、AIコードツール市場はクラウドネイティブの利便性とオンプレミスの制御に二極化し続けています。

ツール機能別:ガバナンスが中心的役割を担う

コード補完は2025年収益の38.19%を占めましたが、セキュリティアシスタントのニッチは現在26.83%のCAGRで最も急成長しています。自動スキャナーは生成されたスニペットを脆弱性データベースと照合し、マージ前に互換性のないライセンスにフラグを立て、監査疲れを軽減します。Anthropicの2026年使用データでは、開発者がエージェント型セッションの42%でセキュリティチェックを呼び出しており、2025年初頭の18%から増加しています。この加速は、トレーニングデータの文書化とガバナンス管理を要求するEUの義務と一致しています。

ドキュメントボットとAI搭載テストジェネレーターが僅差で続いています。継続的インテグレーションパイプラインは、不安定なテスト検出とカバレッジ分析を大規模言語モデルに委ね、リリースサイクルを二桁のパーセンテージで短縮しています。コードレビューボットのAIコードツール市場シェアは依然として高く、多くのチームがAIを自律的な承認者ではなく第二の目として扱っているためです。コンプライアンス自動化が採用を促進するにつれ、機能の階層は生産性からリスク管理へとシフトし、セキュリティが新たなキラー機能として定着しています。

エンドユーザー産業別:ヘルスケアが成長エンジンとして台頭

2025年のITおよび通信の31.94%の市場シェアは、早期採用者文化とAIツールを外部サービスとして直接収益化する能力を反映しています。このセクターは一貫して最先端技術を採用し、AIを活用して業務効率を高め、クライアント向けの革新的なソリューションを開発してきました。一方、ヘルスケアおよびライフサイエンスは、臨床試験文書の複雑さの増大と厳格な規制要件への準拠の必要性に後押しされ、26.94%という最も速い複合年間成長率(CAGR)を達成すると予測されています。AnthropicとAccentureのパートナーシップは、医療コーディング、有害事象報告、プロトコル起草などの高い投資収益率(ROI)のユースケースを強調しており、これらはヘルスケア組織がワークフローを管理しコンプライアンス基準を満たす方法を変革しています。

銀行・金融サービス・保険(BFSI)セクターは、マネーロンダリング対策モデルの更新や挑戦者モデルの開発など、重要なアプリケーションにAIエージェントを統合し続けています。Deloitteの調査によると、世界の銀行の58%が詐欺検出モデルを強化するために生成的コーディングを採用しており、リスク管理と業務改善のためにAIを活用するセクターのコミットメントを示しています。さらに、BFSI組織はAIをプロセスの合理化、コスト削減、顧客体験の向上にますます活用しています。小売、メディア、公共セクターのセグメントは採用が遅れていますが、依然として堅調な二桁成長を経験しています。この成長は、Eコマースのパーソナライゼーション、ゲームエンジンスクリプティング、レガシーシステムの近代化などのアプリケーションによって促進されており、これらのセクターが急速に進化するデジタルランドスケープで競争力を維持するのに役立っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:SaaS経済が高度な機能を民主化

大企業は2025年の収益の59.47%を占め、市場で支配的な地位を維持しています。しかし、市場の飽和とスケーリングの課題により、増分成長は鈍化しています。一方、中小企業(SME)は、座席単位のサービスとしてのソフトウェア(SaaS)プランの採用により、大幅な成長を経験しています。中小企業は26.61%の複合年間成長率(CAGR)で成長し、Fortune 500の大企業との機能的なギャップを徐々に縮めると予測されています。Googleが19米ドルのエントリーレベルのGemini Code Assistティアを導入したことで、従業員10名程度の小規模スタートアップを含む小規模企業が高度なフロンティアモデルにアクセスできるようになりました。さらに、使用状況分析や支出管理などの機能は、中小企業がコストを効果的に管理し、タイトな予算で運営するチームの予期しない費用のリスクを軽減するのに役立っています。

Deloitteは、プロセスの硬直性が大企業のロールアウトを大幅に妨げており、これらの企業の24%がレガシーワークフローを主要な障害として挙げているのに対し、小規模銀行ではわずか3%であることを強調しています。この硬直性は、革新的な技術の採用を遅らせることが多いです。一方、中小企業(SME)はグリーンフィールドのDevOpsスタックの柔軟性から恩恵を受け、調達の遅延やレガシーシステムの制約を回避できます。この適応性により、中小企業はラテンアメリカのフィンテックや東南アジアのEコマースなどの未開拓市場でAIアシスタントの採用を加速させることができました。これらの地域では、中小企業がAI駆動のソリューションを活用して業務効率を高め、顧客エンゲージメントを改善し、それぞれの産業で競争優位を獲得するにつれ、急速な成長が見られます。

地域分析

北米は2025年収益の41.89%を占め、ハイパースケーラーへの投資、ベンチャー資金の密度、および早期エンタープライズ採用を反映しています。米国の銀行とカナダの通信会社は、プロンプトライブラリとリスク管理を標準化するAIガバナンスオフィスを制度化し、アシスタントをセキュアなソフトウェア開発ライフサイクルに深く組み込んでいます。知的財産訴訟は地域的な逆風として残っていますが、米国の裁判所では法的確実性が得られることが多く、先行者実験を促進しています。

ヨーロッパはコンプライアンス優先のアプローチの下で進展しており、規制フレームワークへの準拠を重視しています。2025年7月に導入された汎用AIの実践規範は、著作権コンプライアンスや透明性などの重要な側面に焦点を当てた任意のチェックリストをプロバイダーに提供しています。[3]欧州委員会、「汎用AI(GPAI)の実践規範の内容」、digital-strategy.ec.europa.eu。 このイニシアチブは、2026年8月に施行が予定されているEU AI法の執行に向けて地域を準備するために設計されています。これらの規制動向に対応して、銀行や保険会社は厳格なデータ居住要件に準拠するためにオンプレミスクラスターをますます採用しています。このシフトは大陸全体のAIコードツール市場の成長を促進する一方、進化する規制ランドスケープへのコンプライアンスを確保するためにガバナンス関連機能への支出優先事項を再方向付けしています。

アジア太平洋地域は26.68%のCAGRで際立った成長エンジンです。AlibabaのQwenのような中国のベンダーは、米国コストの6分の1でマルチモーダルなエージェント対応モデルを提供し、インドのアウトソーサーや東南アジアのスタートアップの採用を解放しています。シンガポールと韓国の政府助成金は、中小企業のGPU料金を免除する国内アクセラレーターに資金を提供しています。価格性能比の優位性はコスト最適化スタックへの支出を傾けており、英語能力の向上が対応可能な開発者ベースを広げています。南米、中東、アフリカはAI採用の初期段階にありますが、政府のデジタルトランスフォーメーションアジェンダとオフショアサポートハブが、AIコードツールを公共入札や地域のテクノロジーエコシステムに引き込み始めています。

競合ランドスケープ

人工知能(AI)コードツール市場の競争は激化していますが、依然として中程度に分散しています。Microsoftは2025年10月にOpenAIとの契約を更新し、2032年まで独占的なAzureホスティングを延長し、将来のクラウド支出に2,500億米ドルをコミットしました。[4]OpenAI、「MicrosoftとOpenAIのパートナーシップの次のフェーズ」、openai.com、2026年4月27日。 この戦略的な動きはAzureに持続的な流通優位性を提供し、市場での地位を強固にしています。これに対応して、AnthropicはClaude Partner Networkに1億米ドルを投資し、システムインテグレーターの強固なチャネルを構築しました。このイニシアチブはエンタープライズの財布を獲得するための競争を引き起こし、Anthropicは重要な足がかりを確立することを目指しています。一方、AnysphereのCursorは、開発者デスクトップの所有に注力することで2年以内に年間経常収益(ARR)5億米ドルを達成し、AIネイティブの挑戦者が急速にスケールできることを示しました。

AIツール市場のスタートアップは、マルチエージェントオーケストレーションやリポジトリ対応検索などのイノベーションを通じて差別化を図っています。例えば、Cursor 2.0は8エージェントのコンポーザーフレームワークを導入し、標準的な大規模言語モデル(LLM)ループと比較して複雑なタスクを4倍加速させます。GoogleやMicrosoftのような既存プレーヤーは、モデル選択ロジックをプラットフォームに組み込み、単一プロバイダーへの依存をヘッジできるようにしています。この戦略的アプローチはオファリングの柔軟性と回復力を確保しています。これらの進歩は、既存企業と挑戦者の両方が進化する開発者ニーズに対応するためにテクノロジーを活用している市場のダイナミックな性質を浮き彫りにしています。

レガシー言語カバレッジにおけるホワイトスペースの機会が浮上しており、大きな成長ポテンシャルを提供しています。Anthropicは、1兆ドル規模の近代化バックログに対応するためにCOBOLおよびFortranのリファクタリングを開始しました。このレガシーシステム近代化への注力は、時代遅れのインフラをアップグレードしようとする企業に解決策を提供する重要な市場ニーズに対応しています。全体として、AIコードツール市場は、コントロールプレーンを握るプラットフォームの既存企業の影響力と、開発者満足度の最適化に注力する機敏な新興企業の俊敏性のバランスを取っています。この競合ランドスケープは、業界の将来を形成する上でのイノベーションと戦略的投資の重要性を強調しています。

AIコードツール産業リーダー

Microsoft Corporation

GitHub, Inc.

Amazon.com, Inc.(AWS)

Google LLC

OpenAI OpCo, LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:MicrosoftはMicrosoft 365 Copilot内にFrontier Suiteを発表し、E7バンドルをユーザーあたり月額99米ドルで価格設定しました。

- 2026年3月:Anthropicはトレーニングと共同市場開拓イニシアチブのためにClaude Partner Networkに1億米ドルをコミットしました。

- 2026年3月:Google CloudはVS CodeおよびIntelliJ統合のプレビューとしてGemini 3.1 ProおよびGemini 3.0 Flashをロールアウトしました。

- 2026年2月:AlibabaはQwenをマルチモーダル入力とエージェントタスクサポートでアップグレードしました。

グローバルAIコードツール市場レポートスコープ

人工知能(AI)コードツール市場とは、コード生成、補完、デバッグ、テスト、最適化など、ソフトウェア開発を支援するために人工知能と機械学習を活用するソフトウェアソリューションを指します。これらのツールは開発環境と統合して開発者の生産性を高め、エラーを削減し、アプリケーションデリバリーを加速します。自然言語処理や大規模言語モデルなどの技術を活用して、ユーザーの意図を機能的なコードに変換し、反復的なプログラミングタスクを自動化します。

AIコードツール市場レポートは、展開モード(クラウドベース、オンプレミス)、ツール機能(コード補完、コード生成、コードレビューと最適化、自動テスト、セキュリティおよびコンプライアンスアシスタント、ドキュメントとコメント)、エンドユーザー産業(ITおよび通信、BFSI、ヘルスケアおよびライフサイエンス、小売およびEコマース、メディアおよびエンターテインメント、政府および公共セクター、その他のエンドユーザー産業)、組織規模(大企業、中小企業)、地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| クラウドベース |

| オンプレミス |

| コード補完 |

| コード生成 |

| コードレビューと最適化 |

| 自動テスト |

| セキュリティおよびコンプライアンスアシスタント |

| ドキュメントとコメント |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売およびEコマース |

| メディアおよびエンターテインメント |

| 政府および公共セクター |

| その他のエンドユーザー産業 |

| 大企業 |

| 中小企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| ツール機能別 | コード補完 | ||

| コード生成 | |||

| コードレビューと最適化 | |||

| 自動テスト | |||

| セキュリティおよびコンプライアンスアシスタント | |||

| ドキュメントとコメント | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| BFSI | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売およびEコマース | |||

| メディアおよびエンターテインメント | |||

| 政府および公共セクター | |||

| その他のエンドユーザー産業 | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までに支出はどの程度になるか?

AIコードツール市場規模は2031年までに299億6,000万米ドルに達すると予測されています。

AIコーディングプラットフォームの2031年までのCAGRはどの程度か?

AIコードツール市場は2026年から2031年にかけて26.23%のCAGRで成長すると予測されています。

最も速く成長する地域はどこか?

アジア太平洋地域は、低コストのオープンソースモデルが採用を促進する中、最も強い26.68%のCAGRを記録すると予想されています。

なぜオンプレミス展開への関心が高まっているのか?

規制産業は、データ主権規則とEU AI法の透明性義務を満たし、ベンダーロックインを回避するためにオンプレミスクラスターを好みます。

最も急速に成長している機能セグメントはどれか?

セキュリティおよびコンプライアンスアシスタントは、企業が脆弱性スキャンとライセンスチェックを自動化する中、26.83%のCAGRで拡大しています。

中小企業はどのようにして高度なAIコーディングツールを購入しているか?

ベンダーは無料ティアと座席単位のSaaS価格設定を提供しており、小規模チームはユーザーあたり月額25米ドル未満から始めることができます。

最終更新日: