エージェンティックAIフレームワーク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.11 十億米ドル |

| 市場規模 (2031) | 19.32 十億米ドル |

| 成長率 (2026 - 2031) | 36.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるエージェンティックアIフレームワーク市場分析

エージェンティックAIフレームワーク市場規模は、2025年の29億9,000万USDから2026年には41億1,000万USDへと成長し、2026年から2031年にかけて36.3%のCAGRで2031年までに193億2,000万USDに達すると予測されています。受動的な生成ツールから自律型システムへの移行により、企業は最小限の人的入力でワークフローを効率化できるようになっています。エージェントは、フロントエンドアシスタントとしてだけでなく、部門、ビジネスルール、ソフトウェアシステム全体にわたる運用レイヤーとして活用されるようになっています。モデルコンテキストプロトコルは、2026年初頭までに1万1,000以上のアクティブな公開サーバーを有し、市場浸透よりも統合レイヤーの成熟が速く進んでいることを示しており、より早期の本番利用を可能にしています。北米は、クラウドベンダー、フレームワーク開発者、エンタープライズバイヤーの集積により市場をリードしており、アジア太平洋地域は政策支援とソフトウェア能力に牽引されて急速な成長を遂げています。プラットフォームプロバイダー間でオーケストレーションをクラウド環境にバンドルする競争が激化していますが、オープンソースツールが引き続き開発者の選択に影響を与え、エージェンティックAIフレームワーク市場のダイナミズムを維持しています。

主要レポートのポイント

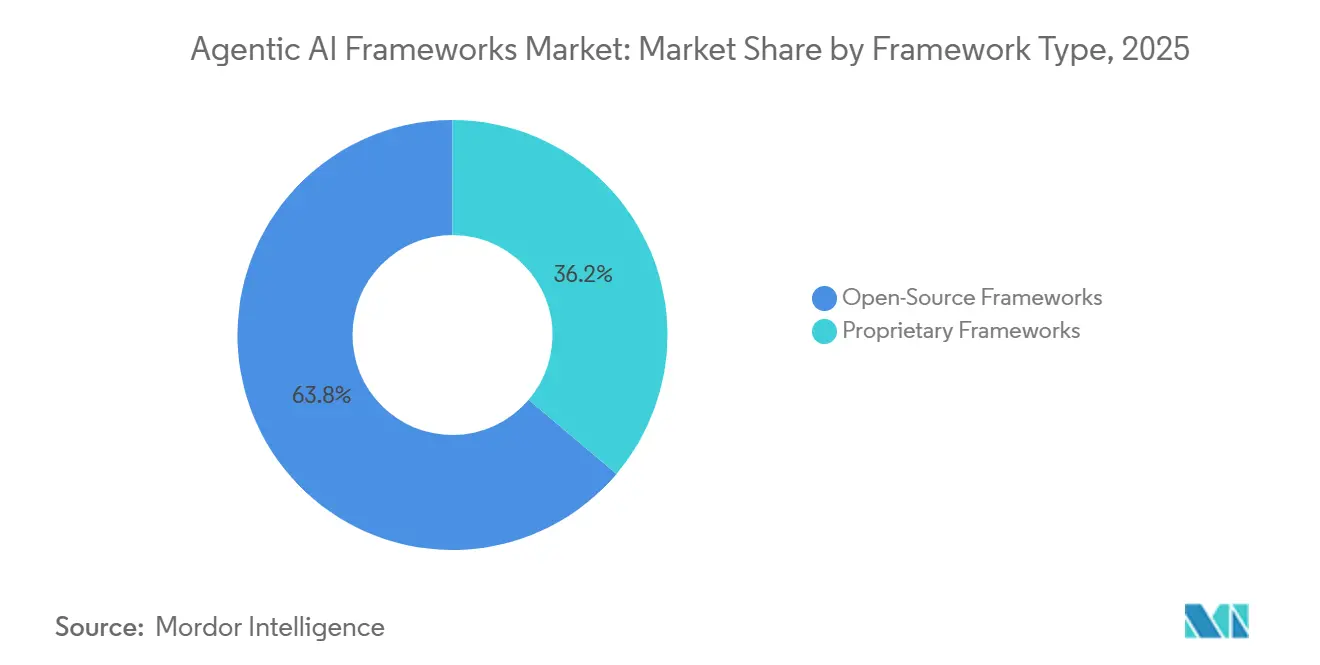

- フレームワークタイプ別では、オープンソースソリューションが2025年のエージェンティックAIフレームワーク市場シェアの63.81%を占め、プロプライエタリフレームワークは2031年にかけて36.68%のCAGRで拡大すると予測されています。

- デプロイメントモード別では、クラウドホスト型デプロイメントが2025年のエージェンティックAIフレームワーク市場シェアの71.32%を占め、オンプレミスおよびエッジデプロイメントは2031年にかけて36.63%のCAGRで成長すると予測されています。

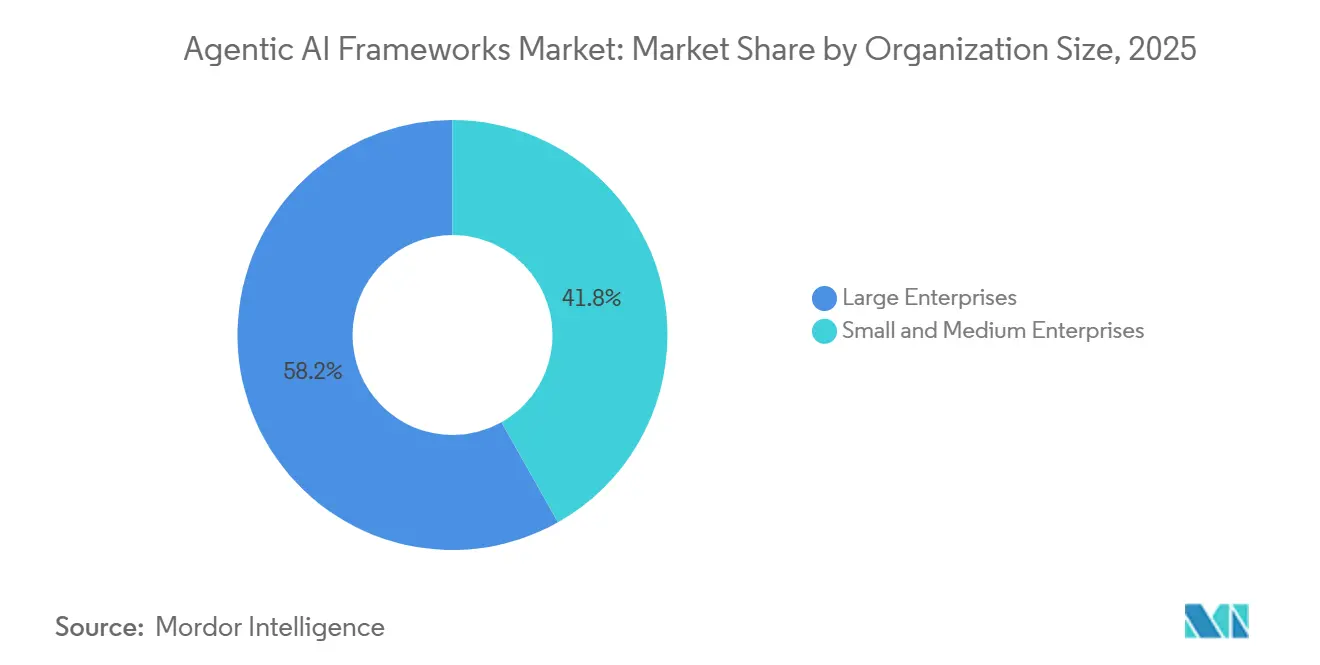

- 組織規模別では、大企業が2025年のエージェンティックAIフレームワーク市場シェアの58.16%を占め、中小企業は2031年にかけて36.59%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、ICTおよびソフトウェア開発が2025年のエージェンティックAIフレームワーク市場シェアの32.89%を占め、ヘルスケアおよびライフサイエンスは2031年にかけて37.48%のCAGRで拡大すると予測されています。

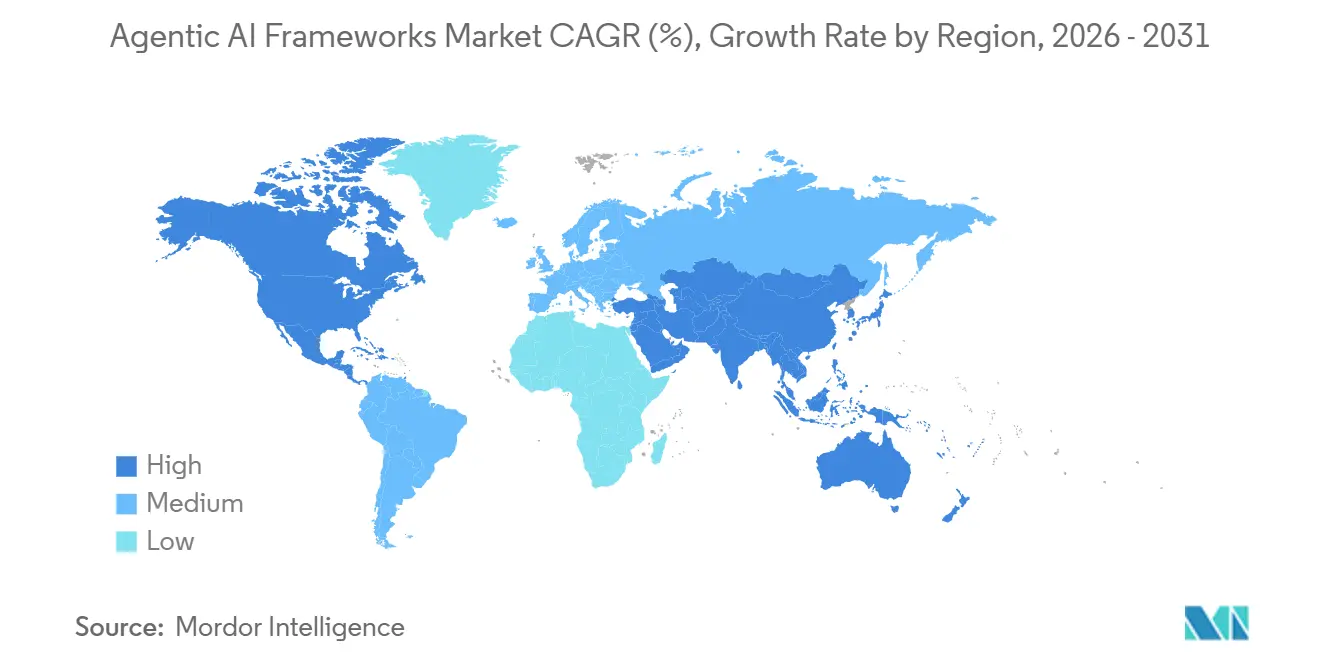

- 地域別では、北米が2025年のエージェンティックAIフレームワーク市場のグローバル収益の37.51%を占め、アジア太平洋地域は2031年にかけて37.28%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエージェンティックAIフレームワーク市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンタープライズワークフローにおける自律型エージェントへの需要拡大 | +8.5% | グローバル、特に北米および西欧で最も高い強度 | 短期(2年以内) |

| 生成AIモデル能力の急速な進歩 | +7.2% | グローバル、北米およびアジア太平洋中核部に集中 | 短期(2年以内) |

| 大手テクノロジー企業およびベンチャーキャピタルによる投資拡大 | +6.4% | 北米が主要、欧州およびアジア太平洋へのスピルオーバー | 短期(2年以内) |

| フレームワーク非依存ツールのスケーラビリティメリット | +5.1% | グローバル | 中期(2〜4年) |

| AI関数呼び出し標準の台頭 | +4.3% | グローバル、北米主導でEUおよび日本での早期普及 | 中期(2〜4年) |

| ローコードプラットフォームへのエージェンティックフレームワークの統合 | +3.8% | 北米および欧州、アジア太平洋および中東・アフリカへのスピルオーバー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エンタープライズワークフローにおける自律型エージェントへの需要拡大

エージェンティックAIフレームワーク市場におけるエンタープライズ需要は、孤立したチャットボットのパイロットを超え、チーム間の業務を調整する本番システムへと移行しています。IBMは2026年5月、C-suiteエグゼクティブの82%が機能的なサイロをAI価値抽出の主な障壁として特定し、60%がAIエージェントが部門間のワークフローを調整する次世代デリバリー構造を計画していると報告しました。[1]IBM Institute for Business Value、「エージェンティックAIワークフローとエンタープライズオペレーション」、IBM Institute for Business Value、ibm.com この変化は購買行動を変えます。なぜなら、企業は今や一つのガバナンスされたフローの中にメモリ、ツール使用、承認、エスカレーションパスを求めているからです。価値の根拠が最も強いのは、エージェントが一度に一つのプロンプトに答えるのではなく、部門間の反復的な引き継ぎを管理できる場合です。これはまた、エージェントのパフォーマンスがタスク、コンテキスト、説明責任がビジネス全体でどのように移動するかに依存するため、組織がデプロイメント前にワークフローを再設計することを促しています。変更されていないプロセスにエージェントを追加するプロジェクトはキャンセルリスクが高いため、エージェンティックAIフレームワーク市場においてワークフローアーキテクチャはフレームワーク選択とほぼ同等に重要になっています。

生成AIモデル能力の急速な進歩

急速なモデルの進歩により、エージェンティックAIフレームワーク市場の本番適用範囲が拡大しています。フロンティアモデルは現在、より強力なツール使用とより長いコンテキストウィンドウを組み合わせており、本番デプロイメントを遅らせていた手動プロンプティングの必要性を低減しています。Microsoftは、2026年4月にMicrosoft FoundryでGPT-5.5をリリースしたことが、より信頼性の高いエージェンティック実行、より強力な長文脈推論、およびより優れたトークン効率のために設計されたと述べました。Microsoftはまた、コーディング、エージェント、エンタープライズワークフロー向けに100万トークンのコンテキストウィンドウを持つClaude Opus 4.6をFoundryで利用可能にしました。これらの進歩は、マルチステップオーケストレーションをより安定させ、かつてエージェントパイプラインを狭いパイロットに限定していたコストペナルティを低減するため重要です。Google DeepMindは、最大規模のトレーニングランに利用可能なコンピュートが2012年から2018年の間に約30万倍増加し、2024年まで年間約4倍のペースで成長し続けたと指摘しており、これが能力の上限と効率が同時に向上している理由を説明しています。

大手テクノロジー企業およびベンチャーキャピタルによる投資拡大

エージェンティックAIフレームワーク市場における設備投資は、単一モデルへの賭けからオーケストレーション、メモリ、ツールレイヤーへと移行しています。LangChainは2025年10月に1億2,500万USDを調達し、Cisco Investments、ServiceNow Ventures、Workday Venturesがラウンドに参加しており、戦略的投資家がフレームワークレイヤーへの直接的な関与を求めていることを示しています。Neo4jは2025年10月に生成AIおよびエージェンティックAIイノベーションに1億USDを投じることを約束し、グラフインフラを複雑なエージェントデプロイメントのメモリレイヤーとして位置づけました。この資金調達パターンは、ガバナンスされたデプロイメント、オブザーバビリティ、ワークフロー統合をサポートできるエンタープライズグレード製品の数を拡大しています。また、大規模プラットフォームベンダーがオーケストレーションを一時的な付加機能ではなく、より広範なソフトウェアスタックにより多くのワークロードを引き込むことができるコントロールポイントとして捉えていることも示しています。その結果、バイヤーはエージェンティックAIフレームワーク市場全体でより成熟した製品、より速い機能サイクル、フレームワークベンダーとエンタープライズソフトウェアチャネル間のより緊密なパートナーシップを目にするようになっています。

フレームワーク非依存ツールのスケーラビリティメリット

相互運用性は、エージェンティックAIフレームワーク市場における主要な購買基準となっています。なぜなら、企業はモデルやフレームワークの組み合わせが変わるたびに統合を再構築したくないからです。Google CloudはMCPを、共通インターフェースを通じてAIアプリケーションを外部データソースおよびツールに接続するオープン標準として説明しました。この構造により、カスタムのN×M統合の負担が単一のプロトコルレイヤーに削減され、アプリケーション全体を書き直すことなくコンポーネントを交換しやすくなります。世界経済フォーラムは、エージェント間プロトコルがAWS、Cisco、IBM、SAP、Salesforce、ServiceNowを含む50以上のテクノロジーパートナーの支持を得ており、エージェント境界を越えた相互運用性も拡張されていると指摘しました。標準はポータビリティをサポートし、ツール呼び出し、引き継ぎ、権限を共通フォーマットで文書化しやすくすることでガバナンスを改善します。オープンプロトコルレイヤーに早期に整合した組織は、エージェンティックAIフレームワーク市場が統合されるにつれて技術的負債を少なく抑えられる可能性が高いです。

制約要因影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響分析 |

|---|---|---|---|

| AIの安全性とアライメントに関する根強い懸念 | -3.2% | グローバル、特にEUおよび米国の規制セクターで最も深刻 | 長期(4年以上) |

| マルチエージェントオーケストレーションに対応した熟練労働力の不足 | -2.8% | グローバル、特にアジア太平洋の発展途上市場および南米 | 中期(2〜4年) |

| 大規模エージェントシミュレーションの高いコンピュートコスト | -2.1% | グローバル、データ集約型の垂直市場で不均衡 | 短期(2年以内) |

| プロンプトエンジニアリング方言の乖離による断片化 | -1.6% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIの安全性とアライメントに関する根強い懸念

安全性とアライメントは、マルチエージェントのエラーがメモリ、ツール、連鎖した意思決定全体で複合する可能性があるため、エージェンティックAIフレームワーク市場における構造的な制動要因であり続けています。世界経済フォーラムは、AIエージェントの評価とガバナンスには、特にシステムがビジネスプロセス内でより高い自律性を持って動作するにつれて、より強固な基盤が依然として必要であると述べました。[2]世界経済フォーラム、「実践におけるAIエージェント、評価とガバナンスの基盤」、世界経済フォーラム、reports.weforum.org リスクは誤った回答に限定されず、エージェントは権限をエスカレートさせたり、データを公開したり、複数の引き継ぎ後に追跡が困難なアクションをトリガーしたりする可能性もあります。このため、規制対象のバイヤーはデプロイメントを拡大する前に監査証跡、人間による監視、ランタイムコントロールに注力しています。2026年8月のEU AI法の高リスク条項の施行は、適合性文書とインシデントログを必要とする企業にさらなる注意の層を加えます。セキュリティチームが他のエンタープライズシステムに適用するのと同じ信頼性でエージェントの動作を監視できるようになるまで、エージェンティックAIフレームワーク市場における一部の高価値デプロイメントは技術自体よりも遅いペースで進むでしょう。

マルチエージェントオーケストレーションに対応した熟練労働力の不足

マルチエージェントオーケストレーションにおけるスキルギャップは、特に最も深いエンタープライズエンジニアリングハブ以外では、エージェンティックAIフレームワークの展開を遅らせています。Partnership on AIは、組織がエンタープライズAIシステムにおける自律性レベル、制御メカニズム、エスカレーションルールを評価するための共通の用語と実践的なガバナンステンプレートをいまだに欠いていることを明らかにしました。この弱点はシステムインテグレーターへの依存を高め、複数のエージェント、ツール、メモリレイヤーが単一のワークフロー内で相互作用する際のデバッグを遅らせます。ローコード製品はチームが早期パイロットを立ち上げるのに役立ちますが、オーケストレーション設計、監視、例外処理における本番スキルの必要性を排除するものではありません。多くの失敗がプロセス設計の弱さ、断片化したデータアーキテクチャ、または人間チームとエージェント間の不明確な説明責任から生じるため、不足はコーディングの問題以上のものです。企業が反復可能な運用モデルと内部トレーニングパスを構築するまで、エージェンティックAIフレームワーク市場における採用は地域とエンドユーザー間で不均一なままでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フレームワークタイプ別:オープンソースのリーダーシップ、プロプライエタリの勢い

オープンソースフレームワークは2025年のエージェンティックAIフレームワーク市場シェアの63.81%を占めました。このリードは、コンポーザビリティ、監査可能性、モデル、ベクターストア、エンタープライズデータシステム全体にわたる広範な統合に対する開発者の好みから生まれました。LangChainは2025年10月、LangChainとLangGraphが月間合計9,000万ダウンロードに達し、Fortune 500企業の35%がそのサービスを利用していると述べました。同アップデートは大企業での本番利用を指摘しており、バイヤーが後に商業サポートを購入する場合でも、オープンソースツールがエンジニアリング標準を形成し続けている理由を説明しています。

オープンソースのリーダーシップは独自の摩擦を排除するものではありません。急速なリリースサイクルと破壊的なAPI変更は、すでに本番稼働しているチームに内部的な手戻りを生じさせる可能性があります。この不安定性はプロプライエタリベンダーが本番ギャップを縮める助けとなっており、プロプライエタリフレームワークは2031年にかけて36.68%のCAGRで成長すると予測されています。Microsoftは、Foundry Agent ServiceがLangGraph、Claude Agent SDK、OpenAI Agents SDKを単一のガバナンスされたランタイムでサポートすると述べており、エンタープライズベンダーが管理された環境内でフレームワークの柔軟性をパッケージ化する方法を示しています。実際には、エージェンティックAIフレームワーク市場は、実験をリードするオープンソースツールと、バイヤーがサービスレベル、監査可能性、集中管理を必要とする際に地位を獲得するプロプライエタリプラットフォームに分かれています。

デプロイメントモード別:クラウドのスケール、ローカルの制御

クラウドホスト型デプロイメントは2025年のエージェンティックAIフレームワーク市場の71.32%を占めました。クラウドはデフォルトのままです。なぜなら、マネージドサービスはセットアップ時間を短縮し、フロンティアモデルへの迅速なアクセスを提供し、可変のエージェントワークロードに合わせてスケールするからです。Google Cloudは2026年4月にGeminiエンタープライズエージェントプラットフォームを立ち上げ、Agent Studio、Agent Development Kit、Agent Runtime、Agent Identity、Agent Gatewayを含み、プラットフォームベンダーが開発とガバナンスを単一サービスとしてパッケージ化する方法を示しました。Microsoftも同様の動きをし、FoundryとMicrosoft 365エージェントツールを拡張し、迅速なイテレーションと標準的なビジネスワークフローにおけるクラウドリーダーシップを強化しました。

オンプレミスおよびエッジデプロイメントのエージェンティックAIフレームワーク市場規模は、2031年にかけて36.63%のCAGRで拡大すると予測されています。この成長は、データ主権、低レイテンシ推論、プロプライエタリワークフローの保護など、パブリッククラウドが完全には解決できないニーズを反映しています。より小さなタスク特化型モデルと量子化バリアントが、ローカルとホスト型デプロイメントの能力ギャップを縮め、エッジ採用への旧来の障壁の一つを低減しています。その結果、企業が開発と日常的なワークフローをクラウドに維持しながら、機密性の高いまたは時間的に重要なユースケースをオンプレミスおよびエッジ環境に移行するというアーキテクチャの分割が生じています。

組織規模別:エンタープライズの収益基盤、中小企業の拡大

大企業は2025年のエージェンティックAIフレームワーク市場の58.16%を占めました。そのリードは、より強固なガバナンスプログラム、より深いハイパースケーラーとの関係、および永続的なエージェントを中心にワークフローを再設計するより大きな能力を反映しています。大規模バイヤーはまた、標準的な業務向けの組み込みプラットフォームツールとプロプライエタリロジック向けのカスタムフレームワークを組み合わせたハイブリッド調達モデルに対してより高い許容度を持っています。この支出パターンは、エージェンティックAIフレームワーク市場のコアオーケストレーションレイヤーを中心としたオブザーバビリティ、メモリ、ポリシーツールの長いテールをサポートしています。

中小企業のエージェンティックAIフレームワーク市場規模は、2031年にかけて36.59%のCAGRで成長すると予測されています。ローコード製品は、アイデアから最初のエージェントへの道を短縮し、採用のためのエンジニアリング閾値を下げるため、主要な実現要因です。Oracleは2026年3月、Fusion ApplicationsのAI Agent Studioが自然言語によるエージェント構成、人間による監視を伴うワークフローオーケストレーション、コンテキストメモリ、および6万5,000以上の認定エンタープライズデプロイメントベース全体にわたるROIダッシュボードを導入したと述べました。これらのツールが成熟するにつれて、より小規模な組織がエージェンティックAIフレームワーク市場に早期参入できるようになりますが、持続的な価値は依然としてガバナンス、データの準備状況、および立ち上げ後のサポートプロセスに依存しています。

エンドユーザー産業別:ICTのリード、ヘルスケアの加速

ICTおよびソフトウェア開発は2025年のエージェンティックAIフレームワーク市場規模の32.89%を占めました。この垂直市場は早期に採用されました。なぜなら、開発者はすでにAPI優先の環境で作業しており、自律的なコーディング、テスト、デバッグフローから直接的な利益を得ているからです。LangChainは、LangGraphがLinkedIn、Uber、Cisco、BlackRock、JPMorganなどの企業で本番稼働していると述べており、エンジニアリングチームがエージェントオーケストレーションをライブソフトウェアワークフローにいかに迅速に移行させたかを示しています。このセクターはまた、他の多くの産業よりもデータ準備の障壁が少ないため、エージェンティックAIフレームワーク市場においてパイロットから本番へのデプロイメントをより速く進めることができます。

ヘルスケアおよびライフサイエンスのエージェンティックAIフレームワーク市場は、2031年にかけて37.48%のCAGRで成長すると予測されています。成長は、事前承認、否認管理、収益サイクルプロセスなどの管理業務に結びついており、自動化によって遅延を削減し、手動負担を軽減できます。IBMは2025年にwatsonx Orchestrateをマルチエージェント調整、ノーコードAgent Builder、SAPおよびWorkday統合を備えた調達およびHRの事前構築テンプレートを中心に位置づけており、規制された環境におけるエンタープライズ対応ワークフロー自動化への広範な移行をサポートしています。[3]IBM、「IBMがwatsonx Orchestrateの次世代エージェンティックAIオーケストレーション機能を発表」、IBM、newsroom.ibm.com ヘルスケアバイヤーは、プライバシー規則と相互運用性要件がエージェンティックAIフレームワーク市場における場当たり的なデプロイメントの余地を少なくするため、監査証跡、アクセス制御、人間によるオーバーライドメカニズムを備えたプラットフォームを好む可能性が高いです。

地域分析

北米は2025年のグローバルエージェンティックAIフレームワーク市場シェアの37.51%を占めました。米国は、最も深いエンタープライズAI予算、最高のベンダー集積、ハイパースケーラーエコシステムとの最も緊密な連携を組み合わせているため、単一最大の国内市場であり続けています。これにより、基盤モデルプロバイダー、クラウドプラットフォーム、エンタープライズバイヤー間の高速フィードバックループが生まれ、地域が新しいオーケストレーションツールを他の地域よりも速く本番環境にデプロイできるようになっています。カナダはAIクラスターを通じて研究の深みを加え、メキシコはバイリンガルの運用ワークフローのニアショアデプロイメント基地として関連性を高めています。

欧州は2025年のグローバルエージェンティックAIフレームワーク市場で相当なシェアを占めました。ドイツ、英国、フランスの需要は、産業プロセス、エンタープライズソフトウェアワークフロー、規制対象ビジネス機能のための本番グレードのオーケストレーションに集中しています。この地域の調達は、データ主権、プライベートクラウドデプロイメント、監査対応文書化に異例の重点を置いており、バイヤーをより構造化されたプラットフォームの選択に向かわせています。高リスクAI規則の施行が迫っていることは需要を排除するものではありませんが、カスタマイズを少なくしてアクション、制御、人間による監視を文書化できるフレームワークへの支出を方向転換させています。

アジア太平洋のエージェンティックAIフレームワーク市場は、2031年にかけて37.28%のCAGRで成長すると予測されています。中国はAIエージェント普及と産業デプロイメントの国家目標を通じて採用を加速させており、日本は2026年5月のAI推進法を活用してリスクベースでありながらイノベーション志向の本番への道を支援しています。インドは深いソフトウェアエンジニアリングの専門知識と大規模なサービス基盤から恩恵を受けており、アウトソーシングおよび金融ワークフローにおけるオープンソース採用を支援しています。中東はアラブ首長国連邦とサウジアラビアの国家AIプログラムを通じて勢いを構築しており、南米はブラジルとアルゼンチンを早期参入ポイントとして中心に据えています。これらの地域全体で、主権規則と地域の運用ニーズは単なる障壁ではなく、エージェンティックAIフレームワーク市場をより監査可能でローカルに適応可能なデプロイメントモデルへと方向づけています。

競合環境

エージェンティックAIフレームワーク市場は開発者ツールにおいては適度に断片化していますが、流通とガバナンスが最も重要なエンタープライズプラットフォーム層では収束しつつあります。Microsoft、Google、Amazonはオーケストレーションをクラウドおよび生産性スタックに組み込み、フレームワーク選択をより広範なプラットフォーム決定に変えています。Microsoftは2026年4月、Foundry Agent ServiceがLangGraph、Claude Agent SDK、OpenAI Agents SDKからの宣言型エージェントを単一のガバナンスされたランタイムでサポートすると述べており、単一のフレームワーク選択を強制することなくオーケストレーション支出を獲得しようとする直接的な試みです。このアプローチはスタンドアロンベンダーに圧力をかけます。なぜなら、バンドル価格、アイデンティティ管理、セキュリティレビューのショートカットはハイパースケーラースタックの外からは対抗しにくいからです。

オープンソースおよび独立系ベンダーは、開発者が中央調達が介入する前に初期ツールを選択することが多いため、エージェンティックAIフレームワーク市場において依然として大きな影響力を持っています。LangChainは2025年10月、LangChainとLangGraphの製品が月間9,000万ダウンロードに達し、Fortune 500企業の35%に使用されていると述べており、開発者採用が依然として真の競争上の堀であることを確認しています。Neo4jはグラフメモリと検索をエージェントワークフローに結びつけることで補完的なポジションを取り、2025年10月に1億USDの投資計画でその戦略を支持しました。[4]Michael Hunger、「Neo4jが生成AIに1億USDを投資し、主要なエージェンティックAIイノベーションを立ち上げ」、Neo4jブログ、neo4j.com これにより、最大のプラットフォームがリーチを拡大する中でも、オブザーバビリティ、メモリ、ロールベースオーケストレーションの専門家に余地が残されています。

ホワイトスペースは、単一のプラットフォームがカテゴリーコントロールを確立していない垂直特化型オーケストレーションと独立したガバナンスツールにおいて最も大きく残っています。IBMの2025年watsonx Orchestrateアップデートはマルチエージェント調整、ノーコードAgent Builder、SAPおよびWorkday統合を備えた事前構築テンプレートを追加しており、既存プレイヤーがドメインワークフローを使用してエンタープライズアカウントを守る方法を示しています。Google CloudはアイデンティティとゲートウェイサービスとともにGeminiエンタープライズエージェントプラットフォームを立ち上げ、OracleはAI Agent Studioをワークフローオーケストレーション、コンテキストメモリ、ROI測定で拡張しており、プラットフォームベンダーがビルドレイヤーとコントロールレイヤーの両方を所有しようと競争していることを示しています。MCPは事実上のツール統合標準となっており、1万以上のアクティブな公開サーバーと主要AIアプリケーション全体でのネイティブサポートを持ち、標準制御がエージェンティックAIフレームワーク市場においてモデル制御と同様に重要になっていることを示しています。その結果、ニッチベンダーが特化したデプロイメントポケットで依然として勝利を収めているにもかかわらず、プラットフォームスケール、プロトコルの影響力、エンタープライズガバナンス機能が四半期ごとにより重要になっている競争環境が生まれています。

エージェンティックAIフレームワーク産業リーダー

OpenAI LLC

Microsoft Corporation

Google LLC

Anthropic PBC

Meta Platforms Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Microsoftは5月1日にAgent 365を月額1ユーザーあたり15USDで一般提供開始し、エンタープライズデプロイメント全体でAIエージェントを観察、保護、ガバナンスするための集中管理プレーンを提供しました。同社は同時にMicrosoft 365 E7とThe Frontier Suiteを月額1ユーザーあたり99USDで立ち上げ、Copilot、Agent 365、Microsoft Entraセキュリティ機能をマルチエージェント環境向けの統合ガバナンスレイヤーにバンドルしました。

- 2026年4月:Google Cloudは4月22日にGeminiエンタープライズエージェントプラットフォームを立ち上げ、Agent Studio、Agent Development Kit、Memory Bankによる永続メモリを備えたAgent Runtime、Agent IdentityおよびAgent Gatewayを含むガバナンスサービスで構成されました。立ち上げ時のエンタープライズ顧客にはPayPal、Comcast、L'Oréal、Color Healthが含まれました。

- 2026年4月:Microsoftは4月23日にMicrosoft FoundryでOpenAIのGPT-5.5の一般提供を発表し、改善されたエージェンティック実行、長文脈推論、および入力トークン100万あたり5.0USDの価格帯のために特別に設計されました。このリリースにより、Foundry Agent Service内でLangGraph、Claude Agent SDK、OpenAI Agents SDKのネイティブランタイムサポートが確認されました。

- 2026年3月:Oracleは3月24日にOracle Fusion ApplicationsのAI Agent Studioを拡張し、自然言語によるエージェント構成のためのエージェンティックアプリケーションビルダー、組み込みの人間による監視を伴うワークフローオーケストレーション、コンテキストメモリ、および節約時間とエージェントあたりコストを測定するAgent ROIダッシュボードを導入しました。このスタジオは6万5,000以上の認定エンタープライズデプロイメントにサービスを提供しています。

グローバルエージェンティックAIフレームワーク市場レポートの範囲

エージェンティックAIフレームワーク市場とは、自律型人工知能エージェントの作成、オーケストレーション、デプロイメント、管理を可能にするソフトウェアフレームワークおよびインフラツールの開発、採用、商業化に焦点を当てたグローバル産業を指します。これらのフレームワークは、デジタル環境全体で推論、計画、意思決定、タスク実行、自律的なインタラクションが可能なAIエージェントを構築するために必要な基盤アーキテクチャ、開発環境、API、ワークフローオーケストレーションツール、メモリ管理システム、統合機能を提供します。

エージェンティックAIフレームワーク市場レポートは、フレームワークタイプ(オープンソースフレームワーク、プロプライエタリフレームワーク)、デプロイメントモード(クラウドホスト型、オンプレミスおよびエッジ)、組織規模(大企業、中小企業)、エンドユーザー産業(ICTおよびソフトウェア開発、金融サービス、ヘルスケアおよびライフサイエンス、製造および産業、小売およびEコマース、メディアおよびエンターテインメント)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| オープンソースフレームワーク |

| プロプライエタリフレームワーク |

| クラウドホスト型 |

| オンプレミスおよびエッジ |

| 大企業 |

| 中小企業 |

| ICTおよびソフトウェア開発 |

| 金融サービス |

| ヘルスケアおよびライフサイエンス |

| 製造および産業 |

| 小売およびEコマース |

| メディアおよびエンターテインメント |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| フレームワークタイプ別 | オープンソースフレームワーク | ||

| プロプライエタリフレームワーク | |||

| デプロイメントモード別 | クラウドホスト型 | ||

| オンプレミスおよびエッジ | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | ICTおよびソフトウェア開発 | ||

| 金融サービス | |||

| ヘルスケアおよびライフサイエンス | |||

| 製造および産業 | |||

| 小売およびEコマース | |||

| メディアおよびエンターテインメント | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

エージェンティックAIフレームワーク市場の現在の規模は?

エージェンティックAIフレームワーク市場は2025年に29億9,000万USD、2026年に41億1,000万USDと評価され、2031年までに193億2,000万USDに達すると予測されています。

2031年までの需要成長率はどの程度か?

市場は2026年から2031年にかけて36.28%のCAGRで成長すると予測されており、エンタープライズワークフローにおける自律型エージェントのより広範な利用によって支えられています。

現在採用をリードしているフレームワークタイプはどれか?

オープンソースフレームワークは2025年に63.81%のシェアでリードしました。なぜなら、開発者がコンポーザビリティ、監査可能性、広範な統合サポートを好んだからです。

クラウドホスト型デプロイメントが依然として主流である理由は?

クラウドホスト型モデルは2025年に71.32%のシェアを占めました。なぜなら、デプロイメント時間を短縮し、スケーリングを簡素化し、マネージドモデルおよびガバナンスサービスへの直接アクセスを提供するからです。

最も急速に成長しているエンドユーザーグループはどれか?

ヘルスケアおよびライフサイエンスは最も急速に成長しているエンドユーザーセグメントであり、管理業務の自動化と収益サイクルのユースケースに牽引されて2031年にかけて37.48%のCAGRが予測されています。

現在ベンダー競争を形成しているものは何か?

競争は、ハイパースケーラーのバンドル、MCPなどのオープンプロトコル採用、およびエンタープライズデプロイメントにおけるガバナンス、アイデンティティ、ワークフロー制御機能への需要によって形成されています。

最終更新日: