自律型エージェント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

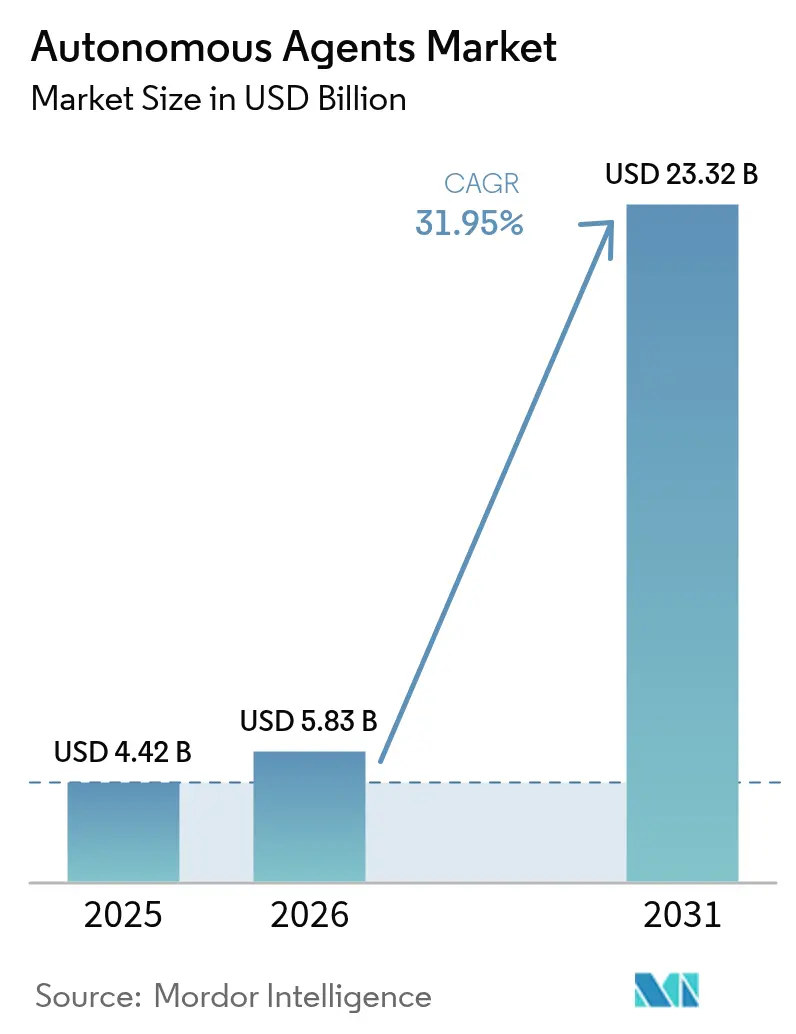

| 市場規模 (2026) | 5.83 十億米ドル |

| 市場規模 (2031) | 23.32 十億米ドル |

| 成長率 (2026 - 2031) | 31.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律型エージェント市場分析

2026年の自律型エージェント市場規模はUSD 58.3億と推定され、2025年の価値USD 44.2億から成長し、2031年にはUSD 233.2億に達する見込みで、2026年から2031年にかけてCAGR 31.95%で成長しています。急速な企業デジタル化、人件費上昇圧力の高まり、およびAI能力の拡大が、自律型エージェントをパイロットプロジェクトからコアビジネスワークフローへと押し進めています。企業はソフトウェアエージェントを展開して、カスタマーサービスの効率化、ネットワークの最適化、複雑なワークフローのオーケストレーション、および分析主導の意思決定の提供を行っています。ドメイン固有データと連携した大規模言語モデルがエージェントの対応可能なタスクの範囲を広げており、クラウドインフラの進歩がかつてリアルタイムエージェント実行を制限していた計算上の障壁を低減しています。主要市場における規制の明確化とエージェントガバナンスへの信頼の高まりが、商業展開をさらに加速させています。

レポートの主要なポイント

- コンポーネント別では、ソリューションが2025年に67.20%の収益シェアをリードし、サービスは2031年にかけてCAGR 33.92%で成長する見込みで、統合、トレーニング、およびマネージドサービスの専門知識に対する需要の高まりを反映しています。

- 展開モデル別では、クラウドが2025年に自律型エージェント市場シェアの81.10%を占め、企業が計算集約型の大規模言語モデルワークロードを拡大するにつれて、2031年にかけて最速のCAGR 34.02%を記録すると予測されています。

- 自律性レベル別では、リアクティブエージェントが依然として最大のインストールベースを形成していますが、コグニティブエージェントが最も急速に成長しており、意思決定精度を35%向上させ、2031年にかけて最高の成長率を牽引しています。

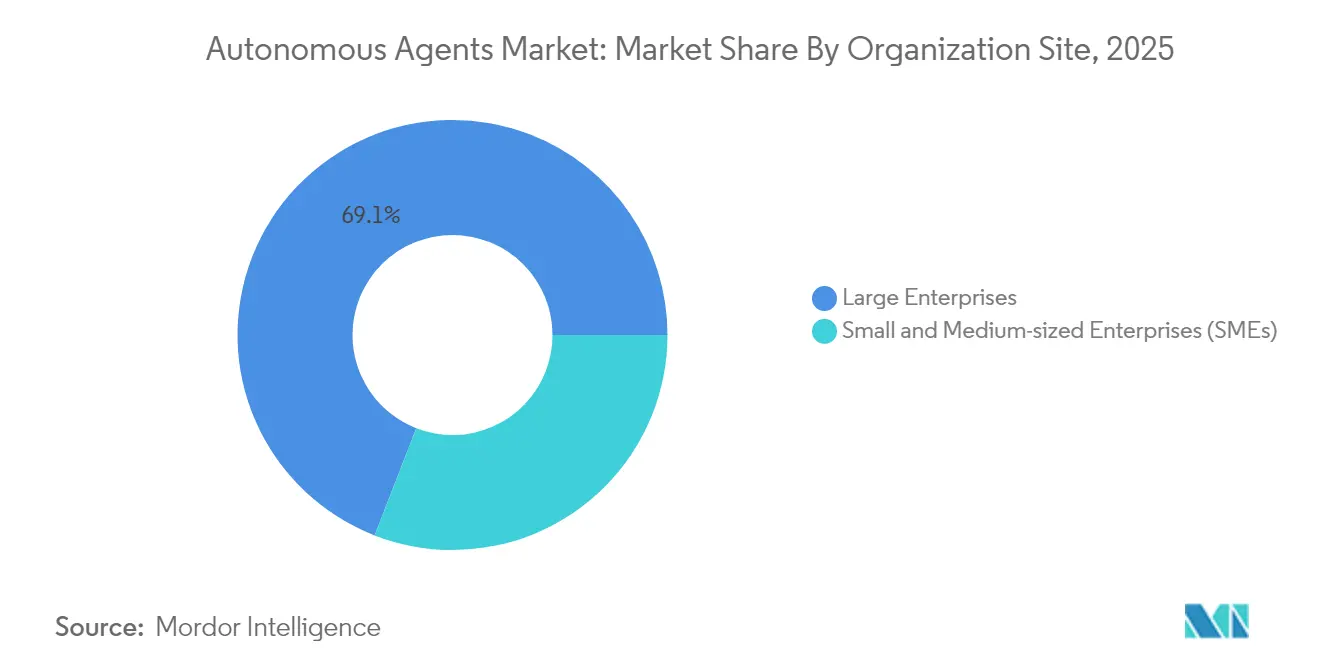

- 組織規模別では、大企業が2025年の市場収益の69.10%を占め、SMEsはノーコードプラットフォームおよびサービスとしてのAI価格設定による参入障壁の低下により、CAGR 32.76%で拡大する見込みです。

- 業種別では、ITおよび通信が2025年の自律型エージェント市場規模の29.40%を占め、ヘルスケアおよびライフサイエンスは、プロバイダーが臨床および管理ワークフローを自動化するにつれて、2026年から2031年にかけてCAGR 36.25%で急増すると予測されています。

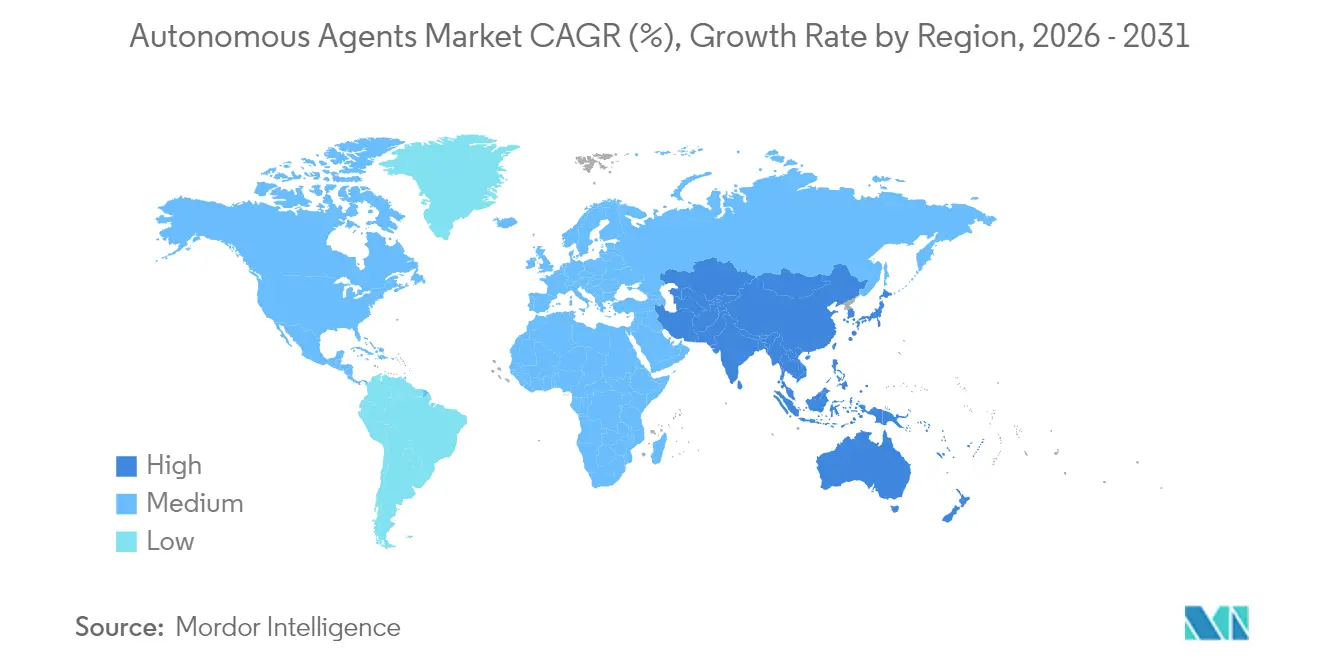

- 地域別では、北米が2025年に40.30%の収益シェアをリードし、アジア太平洋は積極的なスマートファクトリーおよび5Gエッジエージェント展開を背景に、2031年にかけてCAGR 35.10%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自律型エージェント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| BFSIにおけるハイパーパーソナライズされた顧客エンゲージメント | +7.40% | グローバル、北米およびヨーロッパが主導 | 中期(2〜4年) |

| ヨーロッパの自動車業界のソフトウェア定義車両へのシフト | +5.80% | ヨーロッパ、北米への波及 | 中期(2〜4年) |

| スマートファクトリー最適化のためのマルチエージェント強化学習 | +6.20% | アジア太平洋、主に中国、日本、韓国 | 短期(2年以内) |

| 米国連邦機関における説明可能なAIに関する規制義務 | +4.50% | 北米 | 長期(4年以上) |

| 5Gプライベートネットワークにおけるエッジ展開エージェントの急速な拡大 | +2.1% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

BFSIにおけるハイパーパーソナライズされた顧客エンゲージメントニーズがエージェント採用を促進

銀行はデジタルチャネル全体でリアルタイムのパーソナライズされた推奨を提供するために自律型エージェントを展開しており、世界の金融機関の78%が2026年までに展開を予定しています。JPMorganのCOINプラットフォームは現在、年間12,000件の複雑な契約を審査し、360,000時間の人的作業を節約し、精度を30%向上させています。コアバンキングシステムとの統合により、エージェントは即時の融資判断および不正監視の意思決定を行い、リアクティブなサービスをプロアクティブなエンゲージメントへと転換しています。サービス提供コストの25〜30%削減および顧客満足度の15〜20%向上により、投資収益率が強化されています。米国および欧州連合の規制フレームワークが成熟しており、エージェントが明確な監査証跡を持つ機密取引を処理できるようになっています。これらの要因が合わさって、自律型エージェント市場のCAGRに7.4%の押し上げ効果をもたらしています。

ヨーロッパの自動車OEMによる車載ソフトウェア定義アーキテクチャへのシフト

メーカーは、運転体験全体にエージェントを組み込むソフトウェアプラットフォームを中心に車両を再設計しています。Mercedes-BenzはMB.OS内にエージェントを統合して、ドライバーの習慣や道路状況に適応し、予知保全能力を向上させ、ダウンタイムを20%削減しています。[1]Siemens、「Mercedes-Benz MB.OSと産業用AIエージェント」、siemens.com ハードウェアからソフトウェアによる差別化への移行は、ヨーロッパの厳格なプライバシー規則に準拠した安全でスケーラブルなエージェントエコシステムのための空間を開いています。主要OEMの間で年間35%以上成長しているソフトウェアR&Dの増加が、5.8%のCAGRへの影響を支えています。

北アジアにおけるスマートファクトリー最適化のためのマルチエージェント強化学習の急増

日本、韓国、および中国の工場は、従来の自動化に比べて15〜25%の生産性向上をもたらす協調強化学習エージェントを採用しています。Samsungの半導体ラインは、マルチエージェント展開後に35%の不良品削減と12%のスループット向上を達成しました。政府のインセンティブと深刻な労働力不足により展開が迅速化され、影響は短期的な範囲に位置し、市場成長に6.2%を加えています。

米国連邦機関における説明可能なAIに関する規制義務

米国国立標準技術研究所(NIST)のAIリスク管理フレームワークは、連邦システムに明確な監査証跡の提供を義務付けています。国防総省は2025年に説明可能なAIのためにUSD 12億の予算を計上しており、推論を人間が読める形式に変換できるエージェントへの需要を促進しています。説明可能性レイヤーへのベンダー投資が競争上の優位性を構築し、長期的な成長見通しに4.5%を加えています。

制約の影響分析*

| 制約 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 相互運用性標準の欠如 | -3.20% | グローバル | 中期(2〜4年) |

| EUヘルスケアにおける高いトレーニングデータ主権の障壁 | -2.06% | グローバル、ヨーロッパで深刻 | 長期(4年以上) |

| モバイルエージェントのオンデバイス推論におけるエネルギー効率の限界 | -1.83% | グローバル、アジア太平洋および北米で深刻 | 中期(2〜4年) |

| マルチエージェント安全性およびアライメントエンジニアリングにおける人材不足 | -3.90% | グローバル、北米およびヨーロッパで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

異種エージェントプラットフォーム間の相互運用性標準の欠如

企業はクロスプラットフォーム統合の遅延が平均8.3ヶ月に及ぶと報告しており、マルチエージェント協調のメリットが制限されています。展開の23%のみが複数のベンダーのエージェントを接続することに成功しており、ロックインまたは高コストのカスタム作業を余儀なくされています。GoogleのAgent2Agentなどの共通プロトコルを追求するベンダーはまだ臨界質量に達しておらず、近期の採用を3.2%抑制しています。

マルチエージェント安全性およびアライメントエンジニアリングにおける人材不足

組織の71%がスキルギャップを自律型エージェントプロジェクトの最大の障壁として挙げています。高度な安全性テスト、強化学習の監視、およびアライメント調整は希少な専門知識を必要とし、展開を遅らせ、CAGRを3.9%削減しています。専門的なトレーニングプログラムは拡大していますが、パイプラインが需要を満たすには時間がかかります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが主導し、サービスが加速

ソリューションは2025年の自律型エージェント市場の67.20%を占め、セキュリティ、ガバナンス、およびワークフローオーケストレーションを統合した既製プラットフォームに対する企業の選好を示しています。IBM watsonx Orchestrateは80以上のビジネスアプリケーションに接続し、カタログに150以上の事前構築済みエージェントを掲載しています。このセグメントは迅速な実装と統合管理コンソールの恩恵を受け、大規模展開の礎となっています。しかし、サービスは企業が複雑な展開のためのコンサルティングを求めるにつれて急速に拡大しています。2031年にかけてのCAGR 33.92%は、統合、トレーニング、およびマネージドサービスパートナーがソリューション価値を引き出す上で中心的な役割を果たしていることを示しています。採用の複雑さの増大が専門的なガイダンスへの需要を高めています。

金融や医療などの規制された分野はコンプライアンスを満たすためにアドバイザリーサービスを必要とし、マネージドサービスプロバイダーは社内人材が不足している顧客のためにエージェントを運用するために参入しています。サービスに割り当てられた自律型エージェント市場規模は、企業がパイロットプロジェクトを本番環境に移行し、継続的な最適化を要求するにつれて倍増すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開タイプ別:クラウドの優位性が加速

クラウド展開は2025年に81.10%のシェアを占め、大規模言語モデルをサポートする弾力的なコンピューティングへの選好を反映しています。Microsoft Azure AI Foundryはユーザーに1,900以上のAIモデルへのアクセスを提供し、ワークロードの需要に合わせてリソースを自動スケーリングします。クラウドの予測CAGR 34.02%は、仮想プライベートクラウドのセキュリティコントロールへの信頼の高まりに支えられ、デフォルト環境としての役割を確認しています。クラウドワークロードに帰属する自律型エージェント市場規模は、モデルサイズの成長がオンプレミスの容量を上回るにつれてさらに拡大すると予想されています。

オンプレミスシステムは、機密データの管理を要求する防衛、政府、および金融サービスにとって引き続き重要です。ハイブリッドアプローチは、推論をローカルインフラにルーティングしながらトレーニングをクラウドで実行することでギャップを埋めています。エッジコンピューティングは、エージェントがデバイス近くでレイテンシに敏感なタスクを実行する補完的な方法として台頭しており、セキュリティとスケールを融合させています。

自律性レベル別:コグニティブエージェントがイノベーションを牽引

リアクティブエージェントは、ルールベースのロジックが予測可能で監査が容易なため、依然として最大のインストールベースを形成しています。基本的なチャットサポートなどの大量タスクを処理します。内部世界モデルに対して計画を立てるデリバラティブエージェントは、保険引受や臨床トリアージなど、目標ベースの推論を必要とする分野で普及しています。コグニティブエージェントは突出したカテゴリーです。大規模言語モデル、強化学習、およびナレッジグラフを組み合わせて、新しいコンテキストに適応します。IBMのテストでは、コグニティブエージェントがスクリプト化された自動化と比較して意思決定時間を70%短縮し、精度を35%向上させることが示されています。

ハイブリッドエージェントはリアクティブな速度とデリバラティブな計画を融合させます。信頼性が不可欠なミッションクリティカルな業務に適しています。専門化が深まるにつれて、金融、小売、および物流向けの目的特化型コグニティブエージェントが、水平的なユースケースを超えて自律型エージェント市場を拡大するでしょう。

組織規模別:大企業がリード、SMEsが加速

大企業は2025年の収益の69.10%を占め、十分な予算と堅牢なデジタルインフラに支えられています。現在、100,000社以上の企業がMicrosoft Copilot Studioでエージェントを作成または改良しており、多くが複雑なマルチエージェントエコシステムを持っています。ERP、CRM、およびサプライチェーンツールへの深い統合が、測定可能なコスト削減とデータ主導のインサイトをもたらしています。中小企業はそのギャップを縮めています。予測されるCAGR 32.76%は、ノーコードプラットフォームおよびサービスとしてのAIモデルが参入障壁を低下させていることを示しています。

SMEsの採用は、リード資格審査、請求書照合、およびHRオンボーディングなどの即時の成果に焦点を当てています。従量課金制の価格設定がリスクを低減し、マーケットプレイスは展開サイクルを短縮する業種別テンプレートを提供しています。その結果、自律型エージェント産業の顧客基盤を多様化する参加の拡大がもたらされています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:ITおよび通信がリード、ヘルスケアが加速

ITおよび通信は2025年の総収益の29.40%を占め、AIエージェントの実証の場としての地位を強化しています。通信事業者は、自律型ネットワーク監視エージェントの採用後に平均修復時間が40〜60%削減されたと報告しています。ITサービスチームは現在、インフラを自己修復しチケットをトリアージするエージェントに依存しており、スタッフをより高付加価値の業務に解放しています。ヘルスケアおよびライフサイエンスは最も急速に成長しています。2031年にかけてのCAGR 36.25%は、コスト管理と患者アウトカムの改善に対する高まる圧力を反映しています。Wiproはプロバイダーのオンボーディングと保険確認を自動化する専門的なヘルスケアエージェントを導入しました。臨床意思決定支援エージェントは電子健康記録と統合し、個別化された治療計画を可能にしています。

製薬研究者はエージェントを使用して文献をスキャンし実験を設計しています。プライバシー規制は依然として厳格ですが、連合学習と合成データ技術が採用の経路を開いています。

地域分析

北米は2025年の自律型エージェント市場の40.30%を生み出し、大規模なR&D投資と早期の企業採用に支えられています。米国企業は2025年にAI研究に3,000億USD以上を支出する計画であり、その相当部分がエージェント技術に向けられています。金融機関と病院が展開をリードし、イノベーションと責任あるAIのバランスをとる支持的な連邦フレームワークに後押しされています。集中したベンチャー資金と豊富な人材プールがさらなる勢いを加えています。

アジア太平洋は最も急速に成長している地域であり、2026年から2031年にかけてCAGR 35.10%を記録すると予測されています。中国の国家AI戦略は自律型製造エージェントに向けて多額の補助金を投じており、日本と韓国は労働力不足に対処するためのスマートファクトリーパイロットを支援しています。湾岸地域は特注のエージェントソリューションを引き付けており、CNTXT AIおよびBeam AIなどの合弁事業は2025年の地域市場価値をUSD 42〜54億と推定しています。スケーラブルなクラウドインフラと5G展開により、地域はエッジ展開エージェントに適した環境となり、物流と小売における範囲を拡大しています。ヨーロッパは強力な倫理的監視と自動車、金融、および産業分野での実践的な展開を組み合わせています。EU AI法は透明性とリスク管理を要求し、信頼できる成果に向けた製品設計を導いています。車両のソフトウェア定義アーキテクチャにより、ヨーロッパは車載エージェントの最前線に位置しています。地域のAI市場は2031年までにCAGR 26.3%でUSD 2,355億に達する可能性があり、堅調な潜在力を示しています。ヘルスケアにおけるデータ主権規則が採用を遅らせていますが、輸出可能な強みとなり得るプライバシー保護AIの進歩も促進しています。

競争環境

自律型エージェント市場は、4つの大規模なクラウドおよびAIプロバイダーを中心に適度に集中しています。MicrosoftはCopilotをAzure、Dynamics 365、およびM365全体に統合し、生産性スイートと開発者ツールにエージェントを組み込んでいます。Googleは異種エージェントエコシステムを接続することを目的としたAgent2Agentプロトコルを通じて相互運用性を推進しています。IBMはwatsonx Orchestrateによるワークフローオーケストレーションを重視し、2024年に取得した1,591件のAI関連特許を保有しており、その多くが人間とエージェントの協調を改善しています。AWSは広範なクラウドサービスカタログを活用して、一般的な運用ニーズに対応した事前構築済みエージェントを顧客に提供しています。

スペシャリストは垂直ニッチを開拓しています。SalesforceのAgentforceは顧客中心の自動化に焦点を当て、OracleのAI Agent Studioはバックオフィスプロセスを強化し、ServiceNowはネットワーク運用向けの通信特化型エージェントを展開しています。分散型ネットワークのFetch.aiや感情推論のAffectivaなどのスタートアップはイノベーションの多様性を示しています。パートナーシップとマーケットプレイスが決定的な要素となっており、SiemensはXceleratorプラットフォームに産業用AIエージェントマーケットプレイスを計画し、Manhattan Associatesは小売業者がカスタム物流エージェントを構築できるAgent Foundryを立ち上げています。

ベンダーがデファクトスタンダードの設定を競うにつれて競争の激しさが増しています。セキュリティ、説明可能性、およびガバナンス機能が主要な差別化要因であり、企業の信頼を獲得するためです。水平型エージェントフレームワークと専門ドメインエージェントの両方を提供するベンダーは、顧客が展開を拡大するにつれて増分支出を獲得するのに最も有利な立場にあります。

自律型エージェント産業リーダー

IBM Corporation

Oracle Corporation

SAP SE

Amazon Web Services, Inc.

SAS Institute Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:SalesforceはInformaticaをUSD 80億で買収し、自律型エージェントのデータ管理を強化し、Agentforceスイートを拡充しました。

- 2025年5月:MicrosoftはEntra Agent IDおよびCopilot Studioのマルチエージェントサポートを導入し、エージェントのアイデンティティと委任ガバナンスを強化しました。

- 2025年5月:Manhattan AssociatesはIntelligent Store ManagerおよびLabor OptimizerエージェントとともにエージェンティックAIを展開し、Manhattan Agent Foundryプラットフォームを立ち上げました。

- 2025年5月:Siemensは産業用コパイロットエコシステムに高度なAIエージェントを追加し、Siemens Xcelerator上での今後のマーケットプレイスを発表しました。

グローバル自律型エージェント市場レポートの範囲

自律型エージェントは、エージェントのユーザーまたは所有者からの直接の指示なしに、コンテキスト内の状態やイベントに応答するソフトウェアプログラムであり、所有者の代わりに、かつ所有者の利益のために機能します。エージェントという用語は正確には定義されておらず、エージェントソフトウェアは少数のルールで構成される単純なプログラムから、オープンで洗練されたシステムまで多岐にわたります。エージェント技術は人工知能(AI)研究において開発され、複雑なAI技術を含む場合があります。

| ソリューション |

| - プラットフォーム |

| - フレームワークおよびツールキット |

| サービス |

| - プロフェッショナルサービス |

| - マネージドサービス |

| クラウド |

| オンプレミス |

| リアクティブエージェント |

| デリバラティブエージェント |

| ハイブリッドエージェント |

| コグニティブエージェント |

| 中小企業(SMEs) |

| 大企業 |

| BFSI |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 製造業 |

| 輸送およびモビリティ |

| 小売および電子商取引 |

| エネルギーおよびユーティリティ |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| 北欧諸国 | |

| ヨーロッパその他 | |

| 中東 | 湾岸協力会議(GCC) |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジアその他 |

| コンポーネント別 | ソリューション | |

| - プラットフォーム | ||

| - フレームワークおよびツールキット | ||

| サービス | ||

| - プロフェッショナルサービス | ||

| - マネージドサービス | ||

| 展開タイプ別 | クラウド | |

| オンプレミス | ||

| 自律性レベル別 | リアクティブエージェント | |

| デリバラティブエージェント | ||

| ハイブリッドエージェント | ||

| コグニティブエージェント | ||

| 組織規模別 | 中小企業(SMEs) | |

| 大企業 | ||

| 業種別 | BFSI | |

| ITおよび通信 | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造業 | ||

| 輸送およびモビリティ | ||

| 小売および電子商取引 | ||

| エネルギーおよびユーティリティ | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| ヨーロッパその他 | ||

| 中東 | 湾岸協力会議(GCC) | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジアその他 | ||

レポートで回答される主要な質問

自律型エージェント市場の現在の規模はどのくらいですか?

自律型エージェント市場は2026年にUSD 58.3億と評価されており、2031年にかけて急速に成長する見込みです。

どのコンポーネントセグメントが収益を主導していますか?

ソリューションプラットフォームは2025年に67.20%の市場シェアを保有しており、ターンキーエージェントフレームワークへの需要を反映しています。

なぜヘルスケアが最も急速に成長している業種なのですか?

ヘルスケアエージェントは管理上の負担を軽減し、臨床上の意思決定を支援し、厳格なコスト管理圧力の下でCAGR 36.25%の見通しを牽引しています。

自律型エージェントにとってクラウド展開はどれほど重要ですか?

クラウドは弾力的なコンピューティング容量と広範なAIモデルライブラリにより、展開の81.10%を占めています。

採用に対する最大の障壁は何ですか?

安全性エンジニアリングにおける人材不足と相互運用性標準の欠如がプロジェクトを遅らせ、統合コストを増加させています。

2031年までにどの地域が最も急速に成長しますか?

アジア太平洋は、強力な政府支援、スマートファクトリーイニシアチブ、および5Gエッジインフラにより、CAGR 35.10%で拡大すると予測されています。

最終更新日: