プライバシー強化技術市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 4.97 十億米ドル |

| 市場規模 (2030) | 12.26 十億米ドル |

| 成長率 (2025 - 2030) | 19.79% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 北米 |

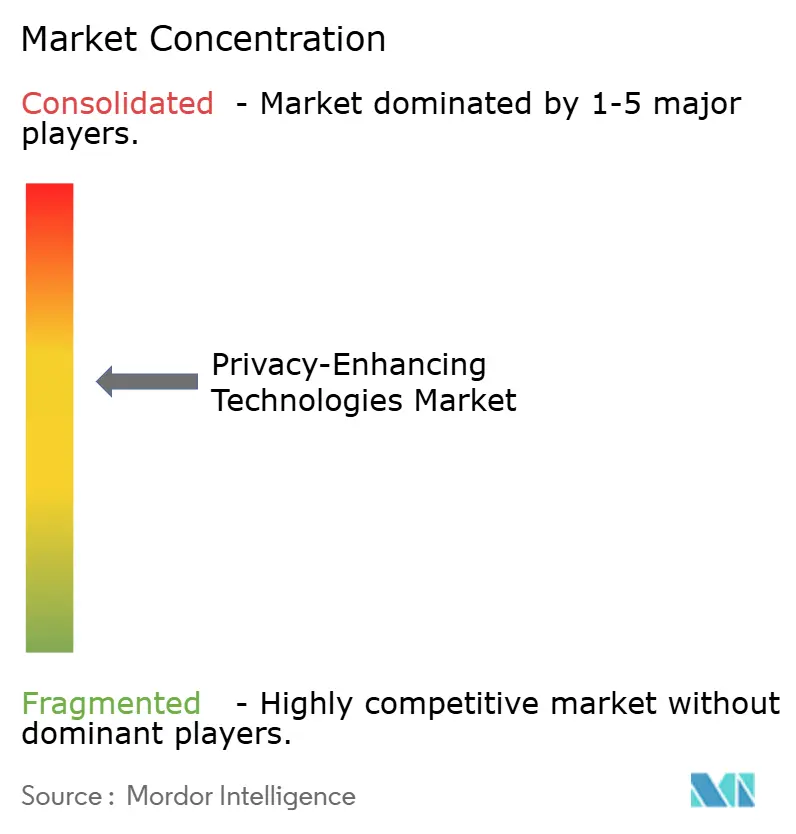

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプライバシー強化技術市場分析

プライバシー強化技術(PETs)の市場規模は2025年に49億7,000万米ドルとなり、2030年には122億6,000万米ドルに拡大すると予測されており、同期間のCAGRは19.79%を反映しています。この急速な成長は、企業がデータの有用性と、暗号的に強制された保護を求めるPCI-DSS 4.0やFedRAMP-Highなどの厳格化するプライバシー規制のバランスを取る中で生じています。量子安全期限、AI主導のデータ処理、および高度な暗号技術の商業化を支援するベンチャーキャピタルの流入もモメンタムを生み出しています。チップメーカー、クラウドハイパースケーラー、PETスペシャリスト間の戦略的提携が展開サイクルを短縮し、ハードウェアの進歩が暗号化計算とクリアテキスト計算のコスト差を縮小しています。需要は、PETsを事業継続の許可証と見なす規制産業で最も高いですが、小売業者やWeb3イノベーターも機密コンピューティングを競争上の差別化要因として扱うケースが増えています。[1]Greg Lavender、「機密AI:セキュリティ、プライバシー、AIの融合」、Intelコミュニティ、intel.com

レポートの主要ポイント

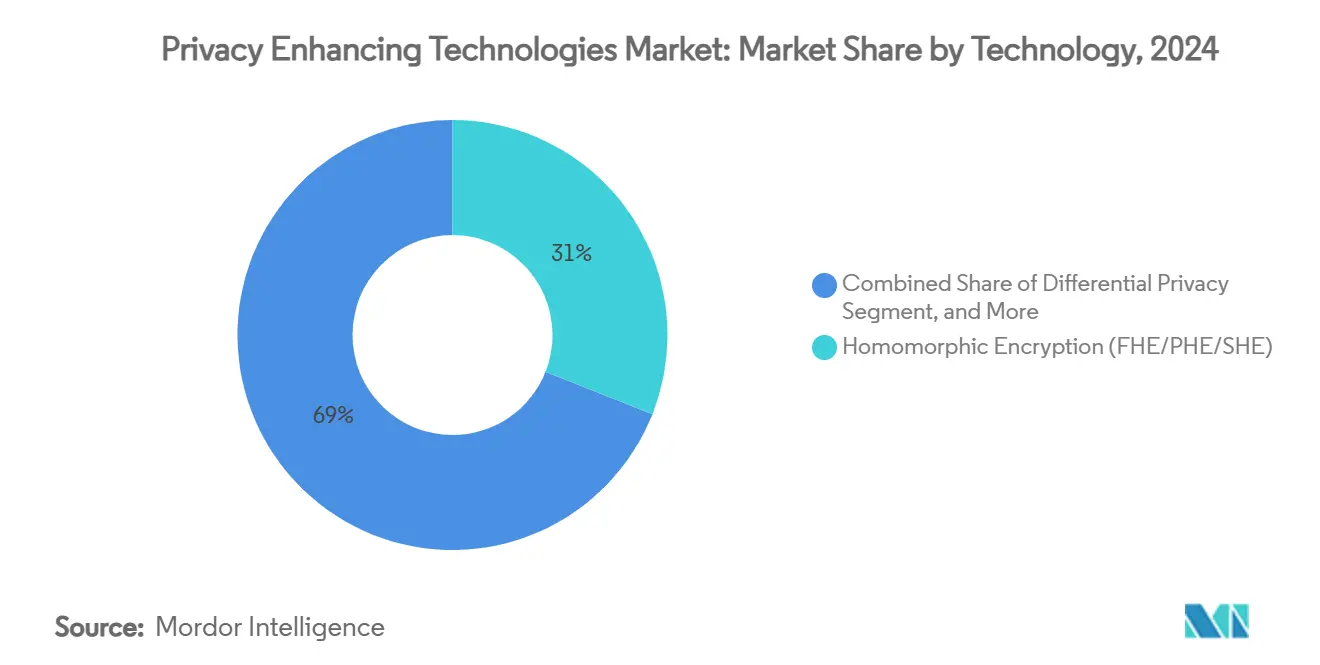

- 技術別では、準同型暗号が2024年に31.20%の収益シェアでリードし、ゼロ知識証明が2030年にかけて25.71%の最速CAGRを記録しました。

- アプリケーション別では、AI/MLモデル学習が2024年のプライバシー強化技術市場シェアの26.40%を占め、ブロックチェーンおよびWeb3は2030年にかけて26.82%のCAGRで進展しています。

- 展開モデル別では、クラウドベースのPETサービスが2024年のプライバシー強化技術市場規模の58.00%を占め、エッジおよびIoTノードは予測期間中に24.55%のCAGRで成長する見込みです。

- エンドユーザー産業別では、BFSIが2024年のプライバシー強化技術市場規模の27.90%のシェアを保持し、小売業および電子商取引は2030年にかけて26.22%のCAGRで拡大すると予測されています。

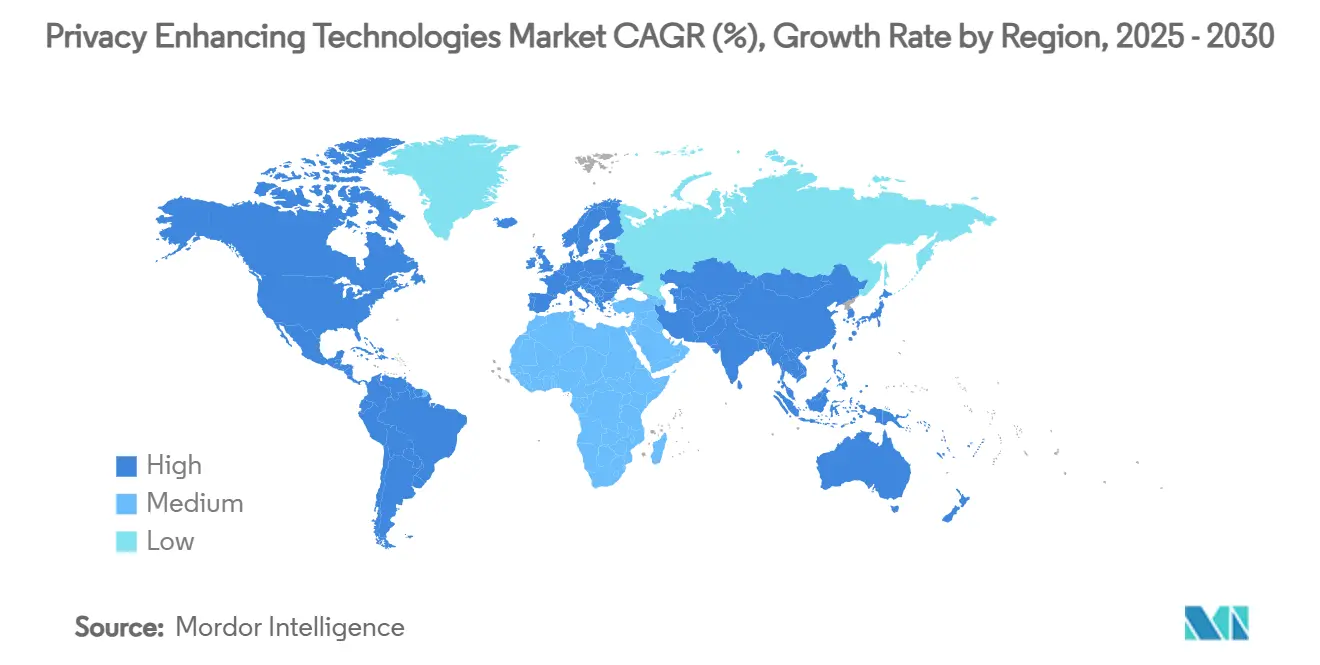

- 地域別では、北米が2024年に38.60%の収益シェアを獲得し、南米は2030年にかけて27.90%のCAGRで成長すると予測されています。

グローバルプライバシー強化技術市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| PCI-DSS 4.0およびFedRAMP-High認証によって義務付けられたPETの主流採用 | +4.20% | 北米およびEU、APACへの波及 | 中期(2〜4年) |

| FHEおよびZKPの急速な効率向上によるTCO低減 | +3.10% | グローバル、北米・EUでの早期利益 | 短期(2年以内) |

| AI/LLMのプライバシー・バイ・デザインユースケースの爆発的増加 | +2.80% | グローバル | 短期(2年以内) |

| 重要インフラにおける量子安全暗号の期限 | +2.50% | 北米およびEUが中核、APACへの波及 | 長期(4年以上) |

| Web3データ市場におけるDeCCプロトコル(Aleo、Fhenix)の台頭 | +1.90% | グローバル、暗号資産に友好的な法域に集中 | 中期(2〜4年) |

| EU(Gaia-X、Catena-X)における主権データスペースプロジェクトによるPET APIの標準化 | +1.70% | EUが中核、グローバル標準化の可能性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PCI-DSS 4.0およびFedRAMP-High認証によって義務付けられたPETの主流採用

カード決済およびクラウドサービス標準は、プライバシーをコンプライアンスと結びつけるようになっています。PCI-DSS 4.0は2026年までに量子対応アルゴリズムを義務付け、FedRAMP-Highは連邦ワークロードに対してトラステッド実行環境を評価します。コンプライアンス違反のリスクはコストを上回り、銀行はPETインフラに年間5,000万〜1億米ドルの予算を組むよう促されています。[2]International Business Machines Corporation、「2023年次報告書」、ibm.com

FHEおよびZKPの急速な効率向上によるTCO低減

IntelのXeon 6チップ上のTDX Connectは暗号化VMのレイテンシを5分の1に削減し、ZamaのConcreteライブラリは10倍の高速化を実現し、100GBデータセットのリアルタイム分析を実用的なものにしています。再帰的証明システムはZKP検証を数分からミリ秒単位に短縮し、企業は高価値のニッチタスクを超えた広範な展開を正当化できるようになっています。

AI/LLMのプライバシー・バイ・デザインユースケースの爆発的増加

フェデレーテッドラーニングにより、病院は患者ファイルを共有せずにモデルを学習でき、Azure上の機密推論はトラステッド実行環境でプロンプトを保護します。Swiftと12の銀行は、脅威インテリジェンスを共有しながら取引パターンを隠すPETベースの不正検知を使用しています。EU AI法は透明性を責任と結びつけることで採用を促進しています。

重要インフラにおける量子安全暗号の期限

NISTは2030年までに量子脆弱アルゴリズムを廃止する計画です。IBMの準備状況監査では、企業の準備スコアが100点中21点であることが示されており、そのギャップが明らかになっています。20年の機器ライフサイクルを持つ事業者は、長期的な機密性を損なう「今収集して後で復号する」リスクを回避するために、今すぐ移行を開始する必要があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ペタバイト規模でのFHEの高い計算オーバーヘッド | -2.30% | グローバル、特にハイパースケール展開に影響 | 短期(2年以内) |

| PET対応の暗号技術者およびDevSecOps人材の不足 | -1.80% | グローバル、北米およびEUで深刻 | 中期(2〜4年) |

| 合成データのGDPR同等性に関する法的不確実性 | -1.40% | EUが中核、多国籍企業の業務へのグローバルな影響 | 長期(4年以上) |

| TEEおよびGPUベースのMPCクラスターにおけるサイドチャネル漏洩リスク | -1.20% | グローバル、特にクラウドおよびエッジ展開に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ペタバイト規模でのFHEの高い計算オーバーヘッド

GPUを使用しても、準同型ワークロードはクリアテキストジョブの10,000〜100,000倍の計算を必要とし、H100クラスターは高コストの冷却アップグレードを要求します。クラウドFHEインスタンスは処理1テラバイトあたり1,000米ドルを超える場合があり、従来の分析の典型的な10〜50米ドルをはるかに上回ります。

PET対応の暗号技術者およびDevSecOps人材の不足

大学が毎年輩出する暗号技術の博士号取得者は500人未満ですが、需要は3年間で10倍に急増しています。上級専門家は30万〜50万米ドルの給与を要求し、再教育プログラムには最大5年かかるため、予算が確保されていても展開が遅延しています。[3]Anna Kondrashova、「BigQueryデータクリーンルームにおける差分プライバシーの適用」、Google Cloud、cloud.google.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:暗号的厳密性が普及

準同型暗号は2024年のプライバシー強化技術市場シェアの31.20%を占めました。企業は、暗号文上で計算できる数学的に証明された能力を好みます。このセグメントは2024年のプライバシー強化技術市場規模の15億5,000万米ドルを支え、ポスト量子標準と歩調を合わせて成長すると予測されています。ゼロ知識証明は25.71%のCAGRを記録しており、Web3アイデンティティおよびコンプライアンスユースケースの急増を反映しています。IntelとAMDが組み込み認証機能を持つシリコンを出荷しているため、トラステッド実行環境が加速しており、開発者はハードウェア層で機密性を組み込むことができます。合成データジェネレーターは、AIチームにモデル学習用のプライバシー安全なコーパスを提供することでサービスを補完しています。ベンダーはパフォーマンス、開発者ツール、および規制認証で差別化を図っています。

技術の組み合わせは、難読化によるプライバシーから検証可能な暗号的保証へのシフトを示しています。MicrosoftによるAzure機密コンピューティングの拡張により、TEEはクラウドプロビジョニングの標準機能となり、VCはFHE最適化に特化したニッチプレーヤーを支援しています。NISTの今後のポスト量子アルゴリズムスイートは、すべてのベンダーに格子ベースのプリミティブの採用を促し、将来性のあるロードマップを確保しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

アプリケーション別:AIがリード、Web3が加速

AI/MLトレーニングは、フェデレーテッドラーニングにより企業が生データではなく勾配更新を共有できるため、2024年収益の26.40%を占めました。機密性の高いプロンプトを保護する必要性が、ハードウェア分離エンクレーブ内で入力を隠す機密推論サービスを促進しています。ブロックチェーンおよびWeb3は26.82%のCAGRで最も急峻な軌跡を示しており、ゼロ知識ロールアップがプライベートかつ監査可能なトランザクションを可能にしています。暗号化クエリがレイテンシ目標を満たすようになったため、データ分析は安定しています。不正管理ソリューションは、独自のルールセットを公開せずに銀行間で脅威シグナルを共有するためにセキュアマルチパーティ計算を採用しています。クラウドおよびSaaSベンダーは、グローバルなデータ居住法に準拠するために使用テレメトリに差分プライバシーを組み込んでいます。

展開モデル別:クラウドの優位性とエッジの台頭

クラウドサービスは、暗号的複雑性を隠すマネージドサービスのおかげで2024年支出の58.00%を占めました。このモデルは2024年のプライバシー強化技術市場規模の28億8,000万米ドルを占めています。ハイパースケーラーは、ターンキースタックにキー管理、TEE、およびFHEライブラリを組み合わせています。工場、病院、車両がミリ秒レイテンシでのデバイス上プライバシーを必要とするため、エッジおよびIoTノードは24.55%のCAGRで成長しています。Intelが支援するプロジェクトは、エッジMPCエンジンの5倍のスループット向上を示しており、ローカル分析を実現可能にしています。オンプレミスアプライアンスは、エアギャップ運用が義務付けられている防衛および重要インフラで継続して使用されています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:BFSIがペースを設定

BFSIは、義務付けられたPCI-DSS 4.0アップグレードおよびCBDCパイロットにより2024年支出の27.90%を支配しました。金融機関は期限より数年前から量子安全ロードマップの予算を組んでいます。ロイヤルティプラットフォームが消費者の同意を尊重するために差分プライバシーとセキュアエンクレーブを採用しているため、小売業および電子商取引は26.22%のCAGRで最も速く成長しています。ヘルスケアはHIPAAに違反せずに研究のための合成データツールを活用しています。政府機関は、インテリジェンスを集約するためにMPCに依存する複数機関データスペースに資金を提供しています。通信事業者は5Gエッジクラウドに機密コンピューティングを組み込み、企業顧客にプライバシー保証済みスライスを販売しています。

地域分析

HSMおよびTLSスタックの定期更新サイクル

北米は2024年収益の38.60%を生み出し、プライバシー強化技術市場規模の19億2,000万米ドルに相当し、FedRAMP-High規則およびZamaの1億3,000万米ドル調達などのベンチャー資金調達ラウンドの恩恵を受けています。銀行、クラウドプロバイダー、および連邦機関は、専門的な人材プールを育成する機密コンピューティングラボに共同投資しています。カナダは国境を越えたマネーロンダリング対策にPET分析を使用し、メキシコのフィンテックは送金プライバシーのためにZKPを活用しています。

南米は27.90%のCAGRで成長をリードしており、コアの金融レールにプライバシーを組み込むブラジルのDREX CBDCが牽引しています。アルゼンチンのフィンテックは、コンプライアンスを維持しながら資本規制の開示を回避するためにゼロ知識アーキテクチャを使用しています。米州開発銀行は、デジタル政府サービスのためにコロンビアとチリでPETパイロットプログラムを支援しています。

欧州はGDPR施行と主権データイニシアチブに合わせてPET採用を進めています。ドイツの自動車OEMは企業秘密を共有せずにサプライチェーン最適化にMPCを採用し、フランスの健康データハブは人口研究に差分プライバシーを適用しています。英国はPETsをフィンテック輸出のポストブレグジット優位性として位置付けています。これらの動きにより、欧州は10代半ばのCAGRにもかかわらず上位3位の支出国に留まっています。

アジア太平洋地域は成熟度にばらつきがあります。日本はSociety 5.0スマートシティプロジェクトにPETsを組み込み、シンガポールは越境銀行データに機密コンピューティングを義務付け、オーストラリアは重要インフラの量子安全移行に資金を提供しています。中国はデータローカライゼーション法に対応するために国内PETスタックを追求していますが、輸出規制により可視性が制限されています。

中東およびアフリカは低い基盤から出発していますが、二桁成長を記録しています。イスラエルの暗号技術人材がスタートアップの輸出を牽引し、湾岸諸国は公共サービス向けのプライバシー保護デジタルアイデンティティスキームをパイロット展開しています。[4]Magda GianolaおよびAnurag Peshne、「BigQueryデータクリーンルームにおける差分プライバシーの適用」、Google Cloud、cloud.google.com

競合ランドスケープ

プライバシー強化技術市場は中程度の断片化を特徴としています。ハイパースケーラー(IBM、Google、Microsoft、AWS)はPETsを主流クラウドに組み込み、既存のコンプライアンス証明書を活用してワークロードを獲得しています。IBMはz16メインフレームと格子ベースアルゴリズムを組み合わせて銀行のレイテンシニーズに対応しています。Googleは広告と分析全体で差分プライバシーを標準化し、商業的実行可能性を実証しています。MicrosoftはFIPS 140-3 HSMでAzure機密コンピューティングを拡張し、政府系購入者を引き付けています。

スペシャリストはプロトコルのギャップを埋めています:Zamaはサブ秒推論のためにFHEを最適化し、DualityはジョイントアナリティクスのためのMPCツールキットを提供し、Enveilは機密性の高いインテリジェンスクエリのための暗号化検索に特化しています。ハードウェアアライアンスがロードマップを形成しています。IntelはXeon 6およびGaudi 2アクセラレーターをTDX Connectと組み合わせ、NVIDIAは検証可能な計算認証で協力しています。スタートアップは、スタンドアロンの提供ではなく、市場開拓のリーチのためにこれらのエコシステムと連携しています。

M&A活動は能力集約を中心に展開しています。クラウドベンダーはニッチなFHEおよびZKPチームを買収し、暗号技術をDevOpsフレンドリーなSDKに統合しています。ポスト量子の期限が近づくにつれて競争は激化し、購入者は認定された量子安全スタックを持つベンダーを優先するようになります。

プライバシー強化技術産業リーダー

International Business Machines Corporation

Google LLC

Microsoft Corporation

Amazon Web Services, Inc.

Thales Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Intelは、暗号化されたCPUとGPU間通信のためにXeon 6プロセッサーでのTDX Connectサポートを発表しました。

- 2025年1月:EQTY LabはIntelおよびNVIDIAとともに、AI法コンプライアンスを容易にする検証可能な計算AIフレームワークを立ち上げました。

- 2024年12月:Google CloudとSwiftは、機密コンピューティングのもとで12のグローバル銀行とフェデレーテッド不正対策ネットワークを開始しました。

- 2024年12月:MicrosoftはMarvell FIPS 140-3レベル3 HSMをAzure Key Vaultに統合し、量子安全キーストレージを強化しました。

グローバルプライバシー強化技術市場レポートスコープ

| 準同型暗号(FHE/PHE/SHE) |

| 差分プライバシー |

| セキュアマルチパーティ計算(MPC) |

| トラステッド実行環境(TEE) |

| 合成データ生成 |

| ゼロ知識証明(ZKP) |

| AI/機械学習モデルトレーニング |

| データ分析・BI |

| 不正・リスク管理 |

| クラウドおよびSaaSセキュリティ |

| ブロックチェーンおよびWeb3 |

| クラウドベースのPETサービス |

| オンプレミス/アプライアンス |

| エッジ/IoTノード |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 政府および防衛 |

| ITおよび通信 |

| 小売業および電子商取引 |

| その他(エネルギー、製造業) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | 準同型暗号(FHE/PHE/SHE) | |

| 差分プライバシー | ||

| セキュアマルチパーティ計算(MPC) | ||

| トラステッド実行環境(TEE) | ||

| 合成データ生成 | ||

| ゼロ知識証明(ZKP) | ||

| アプリケーション別 | AI/機械学習モデルトレーニング | |

| データ分析・BI | ||

| 不正・リスク管理 | ||

| クラウドおよびSaaSセキュリティ | ||

| ブロックチェーンおよびWeb3 | ||

| 展開モデル別 | クラウドベースのPETサービス | |

| オンプレミス/アプライアンス | ||

| エッジ/IoTノード | ||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | |

| ヘルスケアおよびライフサイエンス | ||

| 政府および防衛 | ||

| ITおよび通信 | ||

| 小売業および電子商取引 | ||

| その他(エネルギー、製造業) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2030年までのポスト量子暗号市場の予測規模は?

ポスト量子暗号市場規模は2030年までに46億米ドルに達し、39.27%のCAGRで成長する見込みです。

最大の収益シェアを持つアルゴリズムファミリーはどれですか?

KyberおよびDilithiumが主導する格子ベーススキームが2024年収益の52%を占めました。

最も速く拡大している展開モードはどれですか?

ハイパースケーラーが量子安全サービスを組み込むにつれて、クラウドホスト型実装が44.85%のCAGRで進展しています。

政府の義務付けが採用に影響力を持つ理由は何ですか?

法定期限により、機関および請負業者は2026年までに移行することが求められており、初期段階の需要を保証し、ベンダーのロードマップを形成しています。

最終更新日: