シークレット管理ソリューション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

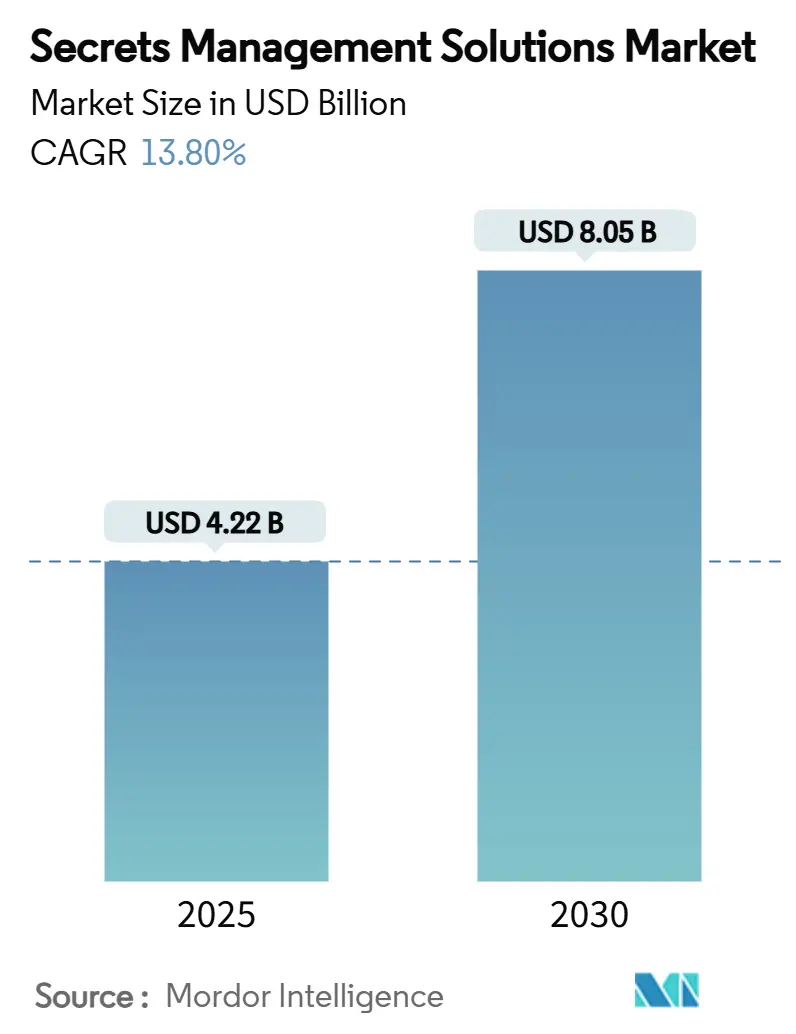

| 市場規模 (2025) | 4.22 十億米ドル |

| 市場規模 (2030) | 8.05 十億米ドル |

| 成長率 (2025 - 2030) | 13.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシークレット管理ソリューション市場分析

シークレット管理ソリューション市場規模は2025年に42億2,000万米ドルとなり、2030年までに80億5,000万米ドルに達すると予測されており、同期間において年平均成長率13.8%で拡大します。DevSecOpsへの継続的な移行、マシンアイデンティティの急速な増加、マルチクラウドフットプリントの拡大により、支出は事後対応型のクレデンシャルボルトから積極的なシークレットガバナンスへとシフトし続けています。企業は現在、マシン対人間のアイデンティティ比率が45:1に達しており、自動化された検出・ローテーション・監査機能への投資が求められています。[1]CyberArk、「マルチクラウド環境におけるシークレットの保護方法」、cyberark.comベンダーは証明書ライフサイクル管理、特権アクセス、ボルト機能を統合プラットフォームに集約しており、GDPR、PCI-DSS、NIS 2などの規制上の義務により、シークレット管理はオプションのセーフガードから取締役会レベルのコンプライアンス項目へと格上げされています。ハイブリッド展開の需要は、組織がクラウドの運用上の柔軟性とオンプレミスインフラのデータ主権保証を両立しようとする中で加速しており、このアーキテクチャの柔軟性は、AIによる異常検知をサブスクリプション提供にバンドルするSaaSファーストの新興企業に新たな機会をもたらしています。

主要レポートのポイント

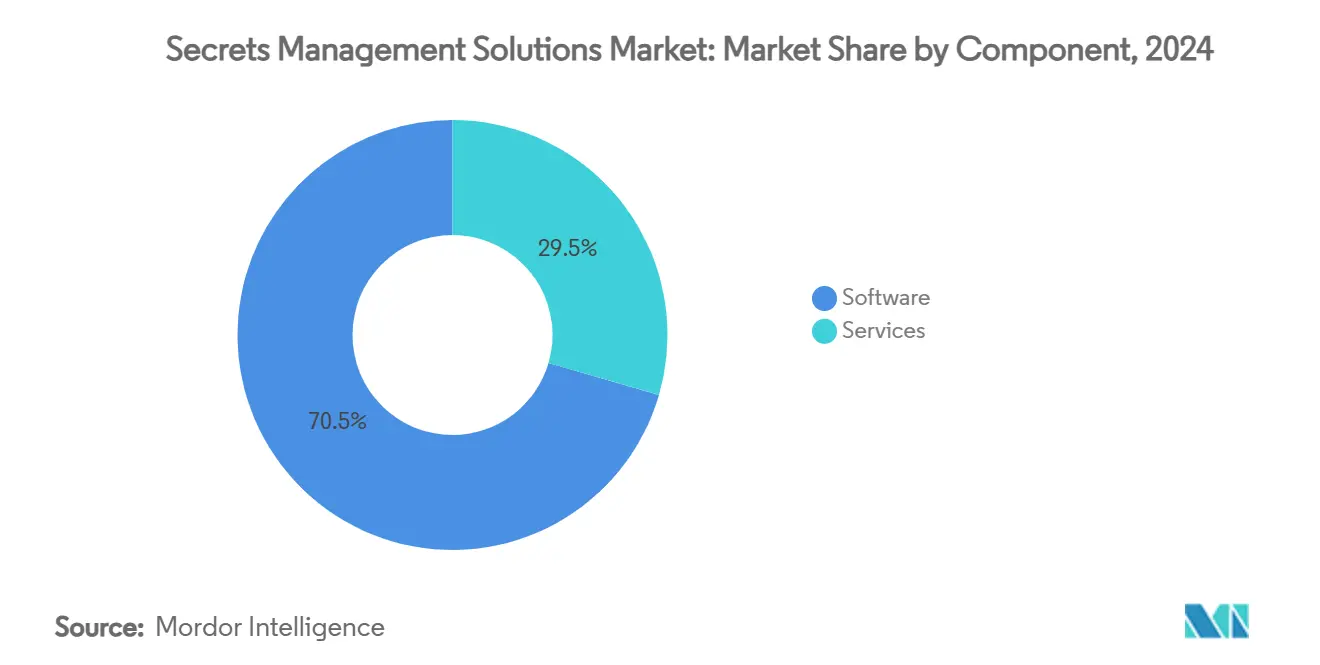

- コンポーネント別では、2024年のシークレット管理ソリューション市場においてソフトウェアが70.5%の収益シェアをリードし、サービスは2030年に向けて年平均成長率15.4%で拡大する見込みです。

- 展開モデル別では、クラウドベースのソリューションが2024年のシークレット管理ソリューション市場シェアの56.7%を占め、ハイブリッド展開は2030年にかけて年平均成長率15.2%で拡大する見通しです。

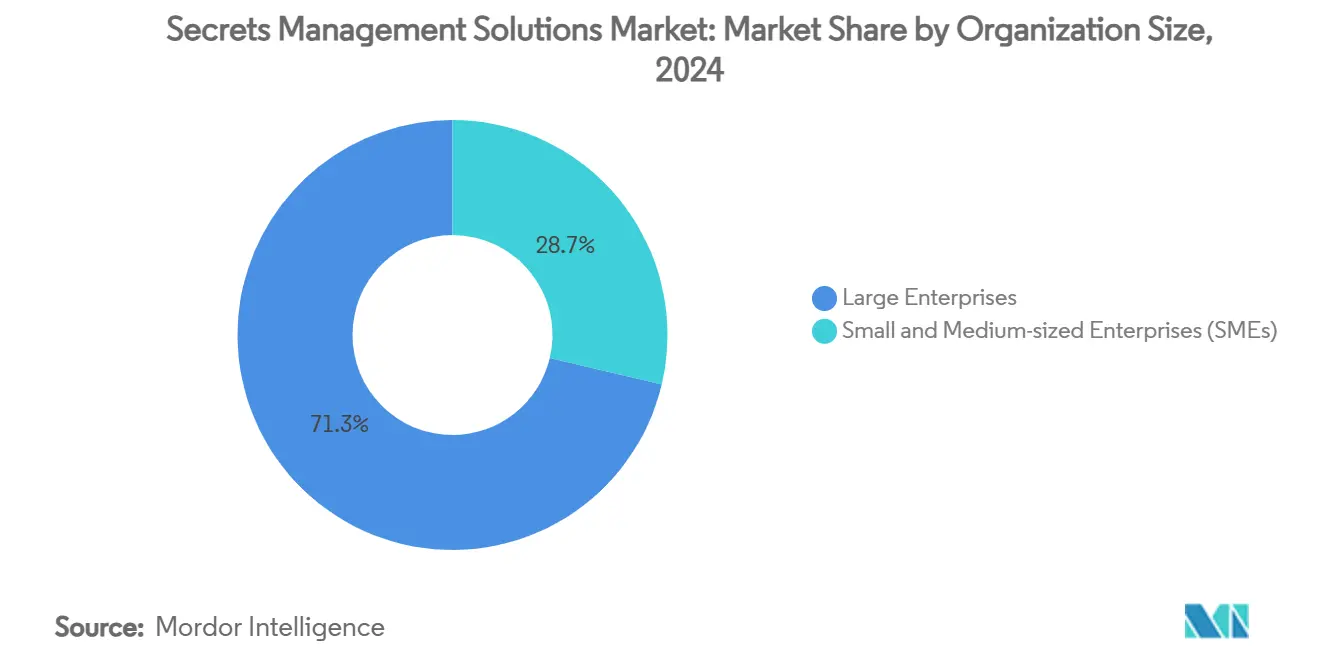

- 組織規模別では、大企業が2024年のシークレット管理ソリューション市場規模の71.3%のシェアを保持していますが、中小企業は予測期間中に最速の年平均成長率15.5%を記録すると予想されています。

- 最終用途産業別では、BFSIが2024年のシークレット管理ソリューション市場の28.3%のシェアを占め、政府および公共部門のワークロードは2030年までに年平均成長率14.9%で成長すると予測されています。

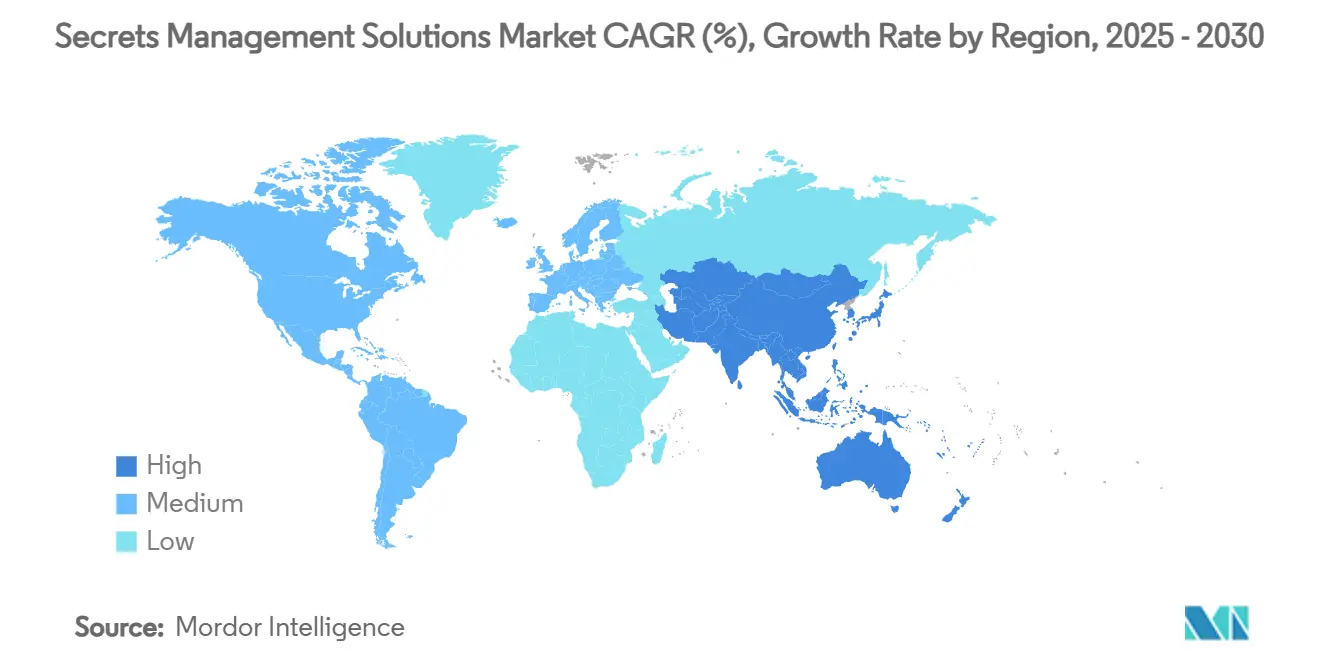

- 地域別では、北米が2024年のシークレット管理ソリューション市場の38.4%の収益シェアを占め、アジア太平洋地域は2030年に向けて最高の年平均成長率15.0%が見込まれています。

グローバルシークレット管理ソリューション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| DevOpsおよびCI/CDパイプラインの普及 | +2.8% | 北米、欧州 | 中期(2〜4年) |

| マルチクラウドの採用と集中型ボルトの必要性 | +2.5% | 北米、アジア太平洋 | 長期(4年以上) |

| 規制コンプライアンス(GDPR、PCI-DSSなど) | +2.2% | 欧州、北米 | 短期(2年以内) |

| マシンアイデンティティおよびAPIワークロードの爆発的増加 | +3.1% | グローバル | 長期(4年以上) |

| 量子対応暗号化ロードマップ | +1.8% | 北米、欧州 | 長期(4年以上) |

| Kubernetesにおけるシークレットレスアーキテクチャの台頭 | +1.4% | コンテナ集約型産業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

DevOpsおよびCI/CDパイプラインの普及

シークレットオーケストレーションを自動化パイプラインに直接統合した組織では、athenahealth社のVault導入事例が示すように、1日あたりのシークレットリクエスト件数が3億件を超えています。[2]HashiCorp、「シークレット管理の新処方箋」、hashicorp.com自動化された取得とローテーションにより、手動によるクレデンシャル作業の最大80%が排除され、エンジニアはプロダクト開発に集中できるようになっています。Infrastructure as CodeおよびGitOpsがこのシフトを加速させており、OpenID Connectに基づくシークレットレス設計が静的キーを完全に排除する次のステップとして台頭しています。ワークロードアイデンティティをビルドシステムにネイティブに組み込むベンダーのプラットフォームロードマップは、大規模な開発組織において調達優先度が高まっています。

マルチクラウドの採用と集中型ボルトの必要性

アジア太平洋地域の企業の95%がすでに複数のクラウドプロバイダーにまたがるワークロードを運用しており、クレデンシャルがサイロ化されたままでは設定のドリフトとコンプライアンスリスクが増大します。クラウドに依存しない集中型ボルトは、管理されていないボルトの乱立によって生じる推定40〜60%のコストプレミアムを軽減し、統一されたローテーションポリシーによってクレデンシャルベースの攻撃へのエクスポージャーを低減します。CyberArk-Wizのようなパートナーシップは、AWS、Azure、Google Cloud、オンプレミス環境にまたがる共有ポリシーエンジンへの需要を裏付けています。大規模なクラウドプログラムにとって、これらのプラットフォームはもはや防御的な追加機能ではなく、ワークロードの可搬性と監査対応のための前提条件となっています。

規制コンプライアンス(GDPR、PCI-DSSなど)

NIS 2指令は欧州の事業体の89%に対し、シークレットガバナンスに直結したスキルを持つサイバーセキュリティチームの拡充を義務付けています。PCI-DSSのルールセットは現在、自動化されたキーローテーションと改ざん防止監査ログを要求しており、これは専用ボルトによってのみ実現可能です。[3]Evervault、「PCIコンプライアンス2025年の暗号化要件」、evervault.com集中型シークレットボルトを使用するヘルスケア事業者は、コンプライアンス準備時間を最大70%短縮しており、自動化されたエビデンス収集の運用上の価値を裏付けています。金融サービスにおける量子安全条項の施行も、ハイブリッドおよびポスト量子アルゴリズムをサポートするプラットフォームへのアップグレードを促進しています。

マシンアイデンティティおよびAPIワークロードの爆発的増加

非人間アイデンティティはすでにアクセスエンティティの68%を占めており、マイクロサービス、IoT、AIワークロードの成長がその増加曲線をさらに加速させています。集中型クレデンシャルストアは、主にハードコードされたシークレットを排除し、定期的なローテーションを強制することで、高度な脅威リスクを半減させます。SPIFFEなどの標準規格は検証可能なワークロードアイデンティティを導入し、x.509証明書がパスワードを完全に置き換えるシークレットレスパターンへと市場を誘導しています。したがって、シークレット管理技術はデータのボルト化から、マシンスピードでの暗号化アイデンティティのオーケストレーションへと進化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシー環境との統合の複雑さ | −1.8% | グローバル | 短期(2年以内) |

| エンタープライズプラットフォームの総所有コストの高さ | −2.1% | 世界中の中小企業 | 中期(2〜4年) |

| シークレットガバナンスにおけるスキル不足 | −1.5% | アジア太平洋、新興市場 | 長期(4年以上) |

| 独自ボルトフォーマットによるベンダーロックインリスク | −1.2% | マルチクラウド採用企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシー環境との統合の複雑さ

数十年前のアプリケーションへの動的シークレット取得の後付けは、プロジェクト予算の最大70%を消費し、サービス費用がライセンス費用の3倍を超えることもあります。規制対象のワークロードは移行中にデュアルスタックのクレデンシャルストアを必要とすることが多く、並行稼働期間が長引き、攻撃対象領域が拡大します。そのため、組織は低リスクのワークロードから着手し、ミッションクリティカルなメインフレームに触れる前に段階的に採用を進めており、短期的には全体的な展開の勢いが鈍化しています。

エンタープライズプラットフォームの総所有コストの高さ

10,000ユーザー向けの初年度展開コストは、ライセンス、インフラ、プロフェッショナルサービスを合算すると38万5,000米ドルに達することがあります。必要な管理者トレーニングは40〜80時間に及び、すでに逼迫しているサイバーセキュリティ予算にソフトコストを追加します。SaaSベースの提供はインフラの負担を軽減しますが、多くの中小企業はデータ主権の制約や将来の価格上昇を懸念して躊躇しており、上位エンタープライズ層以外での短期的な普及を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がプラットフォーム統合を牽引

2024年のシークレット管理ソリューション市場規模において、ソフトウェアが70.5%を占めました。これは企業がDevOpsパイプラインとシームレスに統合する統合型ボルト・ローテーション・ポリシーエンジンに収束したためです。ポイントツールよりも統合プラットフォームへの嗜好が高まっているのは、ツールの乱立を抑制し監査ワークフローを合理化するという調達上の圧力を反映しています。プロフェッショナルサービスは収益基盤としては小さいものの、レガシーの近代化とマルチクラウド統合には社内では入手困難な専門知識が必要とされることが多いため、最速の年平均成長率15.4%を記録しています。

マネージドサービスプロバイダーは現在、24時間365日のモニタリング、自動化されたインシデント修復、コンプライアンスレポートをバンドルしており、専任のセキュリティスタッフを持たない中堅企業の採用を容易にしています。ソフトウェアのロードマップは、ウォレットシェアを拡大するために証明書ライフサイクル、特権アクセス制御、サービスとしての暗号化を積み重ねています。その結果、深いAPI拡張性とCI/CDツールチェーンとのすぐに使えるインテグレーションを提供するベンダーが、シークレット管理ソリューション市場においてエンタープライズセキュリティスタックの中心としての地位を強化しています。

展開モデル別:ハイブリッドアーキテクチャがクラウド戦略を再形成

クラウドベースの提供が2024年の収益の56.7%を占めましたが、組織が分散したフットプリント全体でレイテンシ、データ主権の義務、ディザスタリカバリの義務のバランスを取ろうとする中、ハイブリッド構成が最速の年平均成長率15.2%を記録すると予測されています。ハイブリッドボルトは、高感度キーに対するローカル制御を維持しながら、純粋なオンプレミス設置と比較して運用コストを30〜40%削減します。

エッジおよびIoTの拡張は、ポリシーの一貫性を損なうことなく分散型シークレットレプリケーションへの需要を増幅させています。そのため、ベンダーはオンプレミス、パブリッククラウド、エッジノード全体で同期ローテーションが可能な軽量エージェントとメッシュゲートウェイへの投資を進めています。この柔軟性により、特に製造業やユーティリティなどの後発産業が、既存のデータセンター投資を刷新することなくシークレット管理ソリューション市場に参入することが促進されています。

組織規模別:中小企業の採用がデジタルトランスフォーメーションを加速

大企業は2024年のシークレット管理ソリューション市場において71.3%のシェアで優位を占めており、これはより大きな予算と厳格な規制上のエクスポージャーによるものです。それでも、SaaSボルトがエンタープライズグレードのクレデンシャル衛生へのアクセスを民主化するにつれ、中小企業は2030年にかけて年平均成長率15.5%を記録すると予測されています。消費量ベースの価格設定とブラウザベースのコンソールにより、資本障壁が取り除かれ、セットアップ時間が数ヶ月から数日に短縮されます。

中小企業はシークレット管理を、ブランドの存続を脅かしかねないコストのかかる侵害に対する基本的な保険として捉えています。パブリッククラウドのアイデンティティブローカーとの統合の容易さも、手動によるキー管理から価値提案を遠ざけています。これらのダイナミクスにより、中小企業の支出はシークレット管理ソリューション市場の重要な成長ベクターとなるでしょう。

最終用途産業別:金融サービスが規制主導の採用をリード

BFSI部門は2024年の収益の28.3%を占め、規制されたデータ環境と高価値ターゲットの重要性を示しています。しかし、政府および公共機関は、国家サイバーセキュリティ戦略がデジタルサービスの近代化の中にシークレットガバナンスを組み込むにつれ、最高の年平均成長率14.9%を記録すると予測されています。

ヘルスケアおよびライフサイエンスはHIPAAおよび患者プライバシーの義務を満たすために採用を加速させており、産業・製造業プレイヤーはOTとITネットワークの融合に伴う新たなクレデンシャルの課題に直面しています。各業種は固有のコンプライアンストリガーに直面していますが、すべてが進化する標準に対して将来性を確保するために統合された監査証跡と暗号アジャイルなキーストアへと向かっており、シークレット管理ソリューション市場の幅広い勢いを強化しています。

地域分析

北米は2024年に38.4%のシェアでリードし、成熟したDevOps文化と早期のクラウド採用によって牽引されました。スターバックスなどの地域企業は10万台以上のエッジデバイスのシークレットを管理しており、運用規模の大きさを示しています。米国の規制当局はサイバーインシデントに関する開示規則を引き続き強化しており、企業は自動化されたボルトロギングと改ざん防止エビデンスキャプチャへと向かっています。カナダとメキシコは、集中型のポリシー主導型ボルトを優先する国境を越えたデータ居住要件を通じて段階的な成長に貢献しています。

アジア太平洋地域は2030年に向けて年平均成長率15.0%を記録すると予測されており、2027年に520億米ドルに達すると見込まれるサイバーセキュリティ予算に支えられています。日本とシンガポールは高コンプライアンスの金融セクターにおける先進的な実装を示しており、中国とインドは大規模なデジタル化イニシアチブを通じてボリュームを供給しています。サイバー攻撃の頻度の高まり(世界のインシデントの31%)が、堅牢なシークレットガバナンスへの緊急性を高めています。政府の補助金とスキルトレーニングのインセンティブが、中堅市場コホート全体での採用をさらに促進しています。

欧州はGDPRとNIS 2を基盤とした着実な普及を経験しています。ドイツ、フランス、英国は厳格なプライバシー法とクラウドの効率性を調和させるためにハイブリッド展開を優先しています。欧州企業の現在量子安全暗号化に予算を割り当てているのはわずか4%であり、ポスト量子対応ボルトのアップグレードに向けた相当な成長余地を示しています。情報セキュリティ支出はIT予算の平均9.0%を占めており、欧州大陸全体のシークレット管理ソリューション市場に持続的な追い風をもたらしています。

競合環境

市場は中程度に分散したままですが、統合が激化しています。CyberArkによる2025年のVenafi買収(15億4,000万米ドル)は、人間とマシンのアイデンティティ機能を統合し、対応可能な機会を100億米ドル拡大しました。HashiCorpはTerraformおよびConsulエコシステムを活用してDevOps実践者の間での粘着性を高めており、AkeylessはドイツBankの投資を受けてSaaSファーストの統合シークレットおよびマシンアイデンティティプラットフォームを開拓しています。[4]Akeyless、「統合シークレットプラットフォームの紹介」、akeyless.io

技術的差別化は、AIによる異常検知、シークレットスキャニング、ワークロードアイデンティティ発行に集中しています。HashiCorpのHCP Vault Radarは現在限定リリース中であり、リポジトリ全体のハードコードされたクレデンシャルを自動的に発見し、規制の厳しいDevOpsチームから早期の関心を集めています。ベンチャー資金の勢いは続いており、InfisicalはAI時代のワークロード向けにオープンソーススタックを拡充するために1,600万米ドルを調達しました。

ホワイトスペースの機会は、ボルトプロトコルが決定論的な産業タイムラインで動作しなければならないOT固有のソリューションにあります。レイテンシを損なうことなくITとOTのクレデンシャルニーズを橋渡しできるベンダーは、スマートファクトリーの展開が加速するにつれて既存プレイヤーを凌駕する立場にあります。全体として、競争はボルト容量からオーケストレーションインテリジェンスへとシフトしており、シークレット管理ソリューション市場全体で複数のシークレット隣接機能を単一のコントロールプレーンに集約できるプレイヤーが有利になっています。

シークレット管理ソリューション産業リーダー

HashiCorp, Inc.

CyberArk Software Ltd.

Delinea Inc.

Akeyless Security Ltd.

BeyondTrust Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:InfisicalがElad Gil主導のシリーズAで1,600万米ドルを調達し、オープンソースプラットフォームを強化。

- 2025年5月:ThalesがKuppingerColeのエンタープライズシークレット管理リーダーシップコンパスで総合リーダーに選出。

- 2025年4月:CyberArkがすべての環境をカバーするマシンアイデンティティセキュリティソリューションを発表。

- 2025年3月:HashiCorpが未管理シークレット検出のためのHCP Vault Radarを導入。

- 2025年2月:CyberArkがVenafiの15億4,000万米ドルの買収を完了。

- 2024年12月:ThalesがAkeyless搭載のCipherTrust エンタープライズシークレット管理を発表。

グローバルシークレット管理ソリューション市場レポートの調査範囲

| ソフトウェア | ボルトおよびキー管理ソフトウェア |

| シークレット検出・スキャニングツール | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 中小企業(SMEs) |

| 大企業 |

| BFSI |

| ITおよびテレコム |

| ヘルスケアおよびライフサイエンス |

| 政府および公共部門 |

| 小売および電子商取引 |

| 製造業および産業 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| コンポーネント別 | ソフトウェア | ボルトおよびキー管理ソフトウェア | |

| シークレット検出・スキャニングツール | |||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| 展開モデル別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| 組織規模別 | 中小企業(SMEs) | ||

| 大企業 | |||

| 最終用途産業別 | BFSI | ||

| ITおよびテレコム | |||

| ヘルスケアおよびライフサイエンス | |||

| 政府および公共部門 | |||

| 小売および電子商取引 | |||

| 製造業および産業 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年のシークレット管理ソリューション市場の予測値は?

市場は年平均成長率13.8%で成長し、2030年までに80億5,000万米ドルに達すると予測されています。

シークレット管理において最も急速に成長している展開モデルはどれですか?

ハイブリッド展開は、企業がクラウドのスケーラビリティとオンプレミスのデータ主権ニーズのバランスを取る中で、年平均成長率15.2%で拡大すると予測されています。

中小企業がシークレットガバナンスへの投資を増やしている理由は何ですか?

消費量ベースの価格設定を持つクラウドネイティブのSaaSボルトが参入コストを引き下げ、中小企業が大規模な資本支出なしにコンプライアンス義務を満たし、侵害リスクを低減することを可能にしています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は、サイバーセキュリティ予算の増加と政府主導のデジタルトランスフォーメーションプログラムにより、2030年にかけて最速の年平均成長率15.0%が見込まれています。

規制は採用にどのような影響を与えていますか?

GDPR、PCI-DSS、NIS 2などのフレームワークは自動化されたキーローテーションと監査証跡を要求しており、シークレット管理プラットフォームをコンプライアンスに不可欠なものにしています。

従来のボルトを破壊する可能性のある技術的変化は何ですか?

ワークロードアイデンティティフレームワークに依存するシークレットレスアーキテクチャが台頭しており、静的クレデンシャルストレージへの依存を低減する可能性があります。

最終更新日: