モバイルデータ保護市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

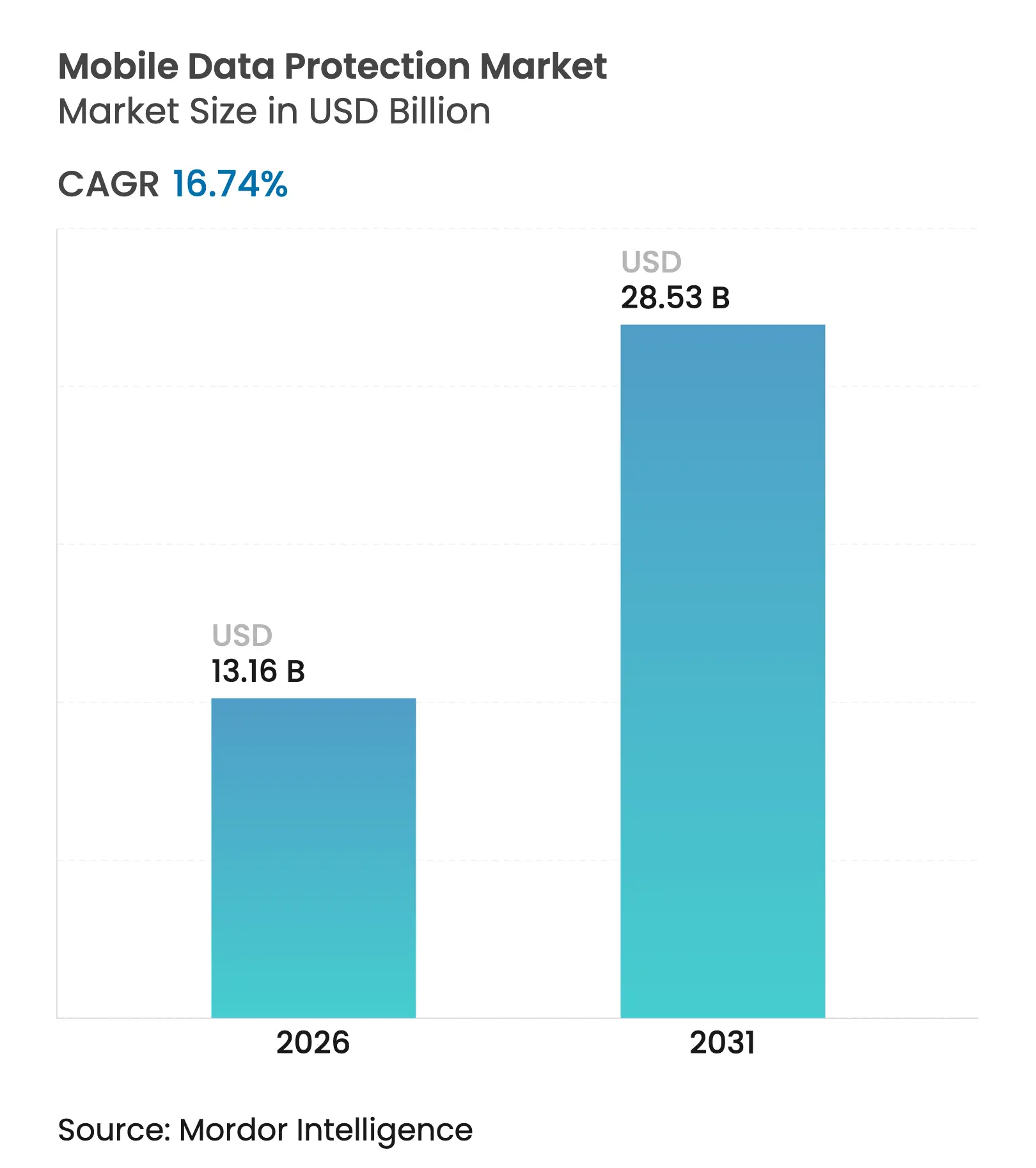

| 市場規模 (2026) | 13.16 十億米ドル |

| 市場規模 (2031) | 28.53 十億米ドル |

| 成長率 (2026 - 2031) | 16.74% CAGR |

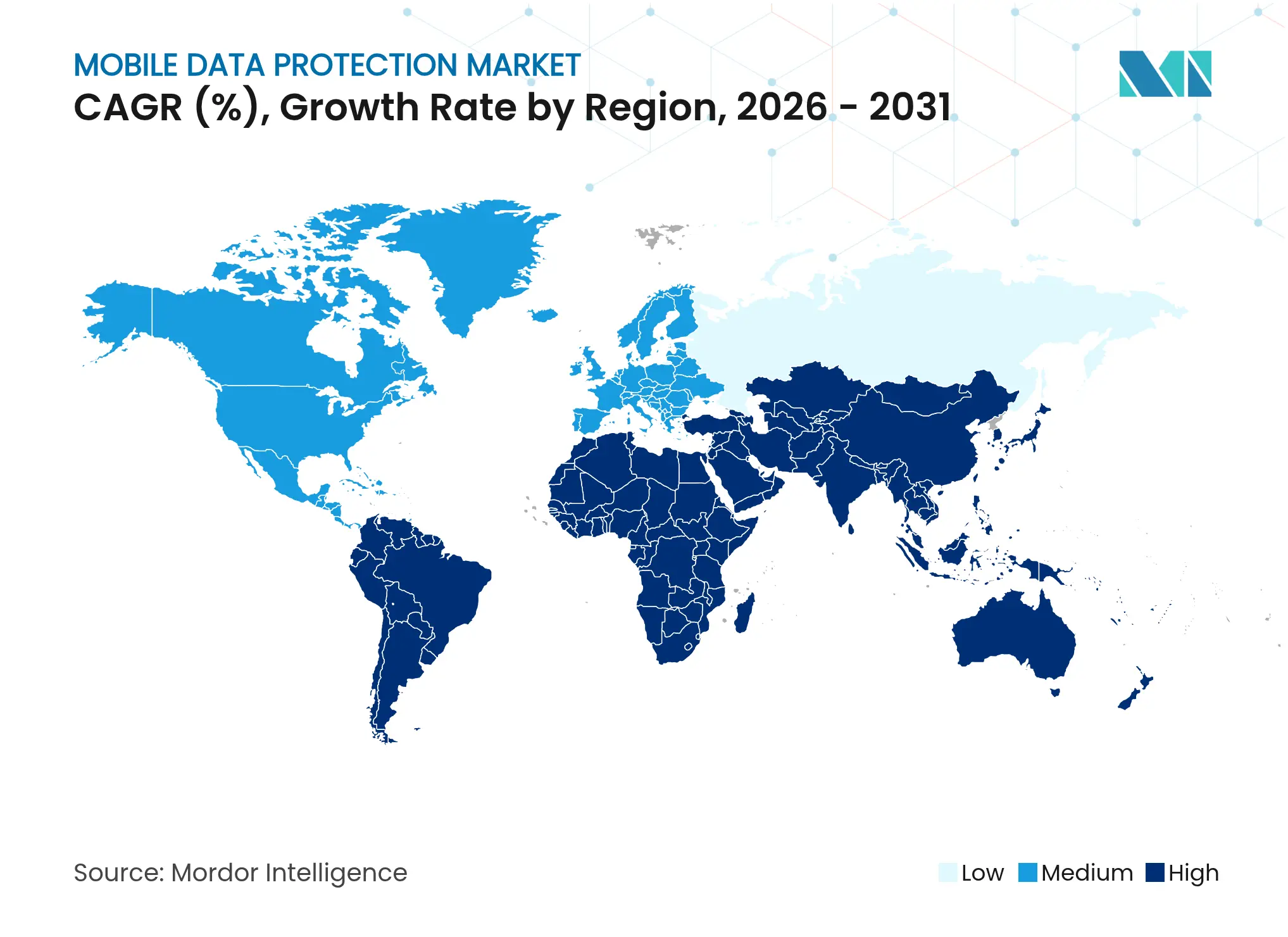

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルデータ保護市場分析

モバイルデータ保護市場規模は2025年に112億7,000万米ドルと評価され、2026年の131億6,000万米ドルから2031年には285億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は16.74%です。ランサムウェアの急速な拡大、新たな決済セキュリティ規制、および収束しつつある世界的なプライバシー規制が最大の追い風となっています。ソフトウェアが引き続き支出を主導していますが、脅威インテリジェンスおよびインシデントレスポンスの外部委託需要の急増により、予算はサービス分野へとシフトしています。クラウドベースの展開はオンプレミスとの差を縮めており、組織はサービスとしてのソフトウェア(SaaS)モデルを好む傾向にあります。このモデルは資本コストを大幅に削減し、パッチ適用サイクルを短縮します。また、統合エンドポイント管理スイートは、モバイル脅威防御、データ損失防止、およびゼロトラストネットワークアクセスを単一のコンソールに統合しています。競争の激しさは中程度であり、上位5社が収益の38%を占め、高度な分析機能およびコンプライアンス自動化の統合に向けた競争を繰り広げています。労働力不足の深刻化と暗号化のオーバーヘッドが、近期の成長の主な阻害要因となっています。

主要レポートのポイント

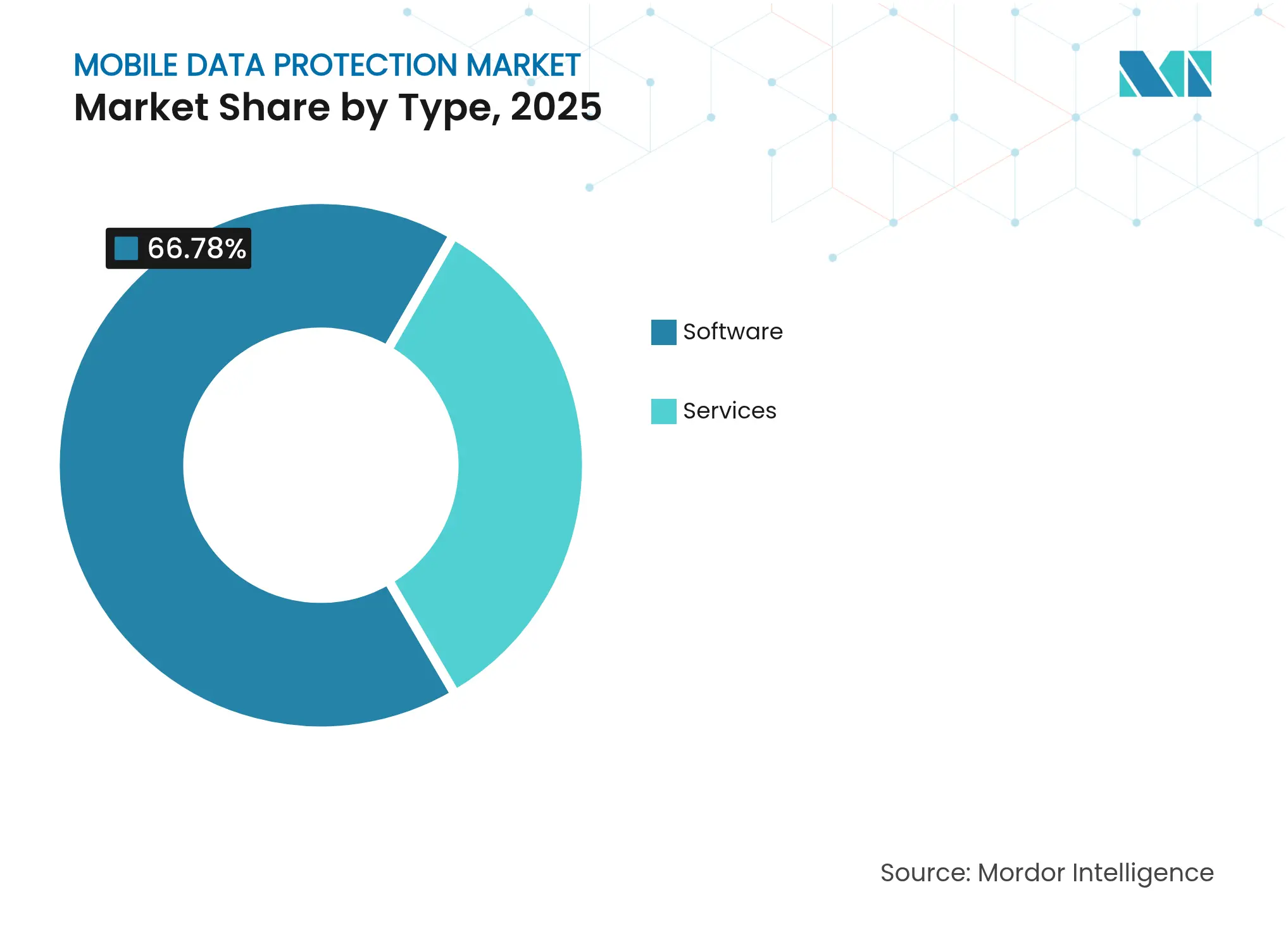

- ソリューションタイプ別では、ソフトウェアが2025年のモバイルデータ保護市場シェアの66.78%を占め、サービスは2031年にかけて年平均成長率(CAGR)18.12%で拡大する見込みです。

- 展開形態別では、オンプレミス型が2025年のモバイルデータ保護市場規模の51.72%を占め、クラウドアーキテクチャは2031年にかけて年平均成長率(CAGR)18.66%で拡大すると予測されています。

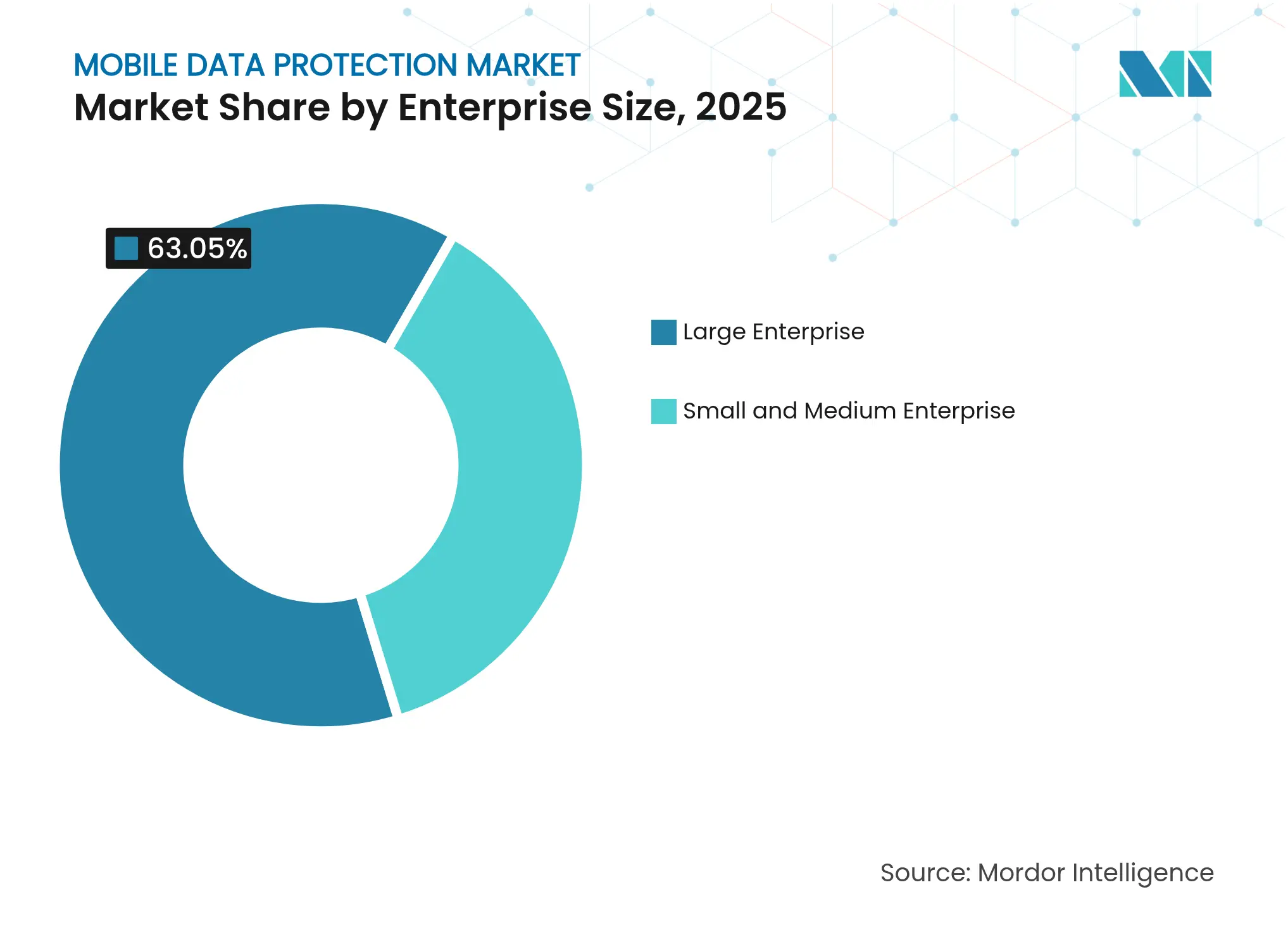

- 企業規模別では、大企業が2025年の支出の63.05%を占め、中小企業はサイバー保険要件を背景に年平均成長率(CAGR)18.05%で成長しています。

- エンドユーザー業種別では、銀行・金融サービス・保険(BFSI)が2025年に34.21%の収益シェアでトップとなり、ヘルスケアは2031年にかけて年平均成長率(CAGR)18.71%で成長する見込みです。

- 地域別では、北米が2025年の収益の41.05%を占め、中東は2031年にかけて年平均成長率(CAGR)18.75%で最も速い拡大を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のモバイルデータ保護市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| モバイル決済ソリューションの導入拡大 | +2.8% | アジア太平洋、北米、欧州 | 中期(2〜4年) |

| 私物端末の業務利用(BYOD)の普及拡大 | +2.4% | 北米、欧州 | 短期(2年以内) |

| モバイルランサムウェアおよびマルウェアの深刻化 | +3.6% | グローバル | 短期(2年以内) |

| データ保護規制の厳格化 | +3.2% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| 統合エンドポイント管理スイートへの需要 | +2.6% | 北米、欧州、グローバル企業 | 中期(2〜4年) |

| 5G環境におけるエッジ展開の増加 | +2.1% | アジア太平洋、中東、米国の一部都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルランサムウェアおよびマルウェアインシデントの深刻化

米国サイバーセキュリティ・インフラセキュリティ庁(CISA)は2024年にランサムウェア事案が前年比15%増の5,289件に達したと記録しており、モバイルエンドポイントが取締役会レベルのリスクの最上位に浮上しました。[1]米国サイバーセキュリティ・インフラセキュリティ庁、「ランサムウェアの統計とトレンド」、CISA、cisa.gov カスペルスキーはモバイルバンキングマルウェアが32%増加したと報告しており、アナツァ(Anatsa)およびゴッドファーザー(Godfather)トロイの木馬がワンタイムパスワードを傍受し、正規のアプリ画面に重ね合わせて認証情報を盗む手法が主導しています。Lookout(ルックアウト)は400万件超のモバイルフィッシング試行を計上し、28%の増加を記録しました。これはバンキングインターフェースを装った悪意あるプログレッシブウェブアプリによって引き起こされています。2024年2月のLockBit(ロックビット)に対する法執行機関の摘発により一時的に圧力が緩和しましたが、後継グループが速やかに空白を埋め、リアルタイム行動分析およびオンデバイスの機械学習モデルへの需要が持続しています。ゼロデイ脆弱性をシグネチャ更新なしで検出するソリューションを優先する企業が増え、調達サイクルは短縮化しています。

データ保護規制の厳格化

欧州連合(EU)のデジタル運用レジリエンス法(DORA)は、金融機関に対して2025年1月までにインシデントレスポンスおよびサードパーティリスク管理体制の整備を義務付けており、職員および委託業者のモバイルデバイス暗号化とリモートワイプ機能の実装が必須となっています。カリフォルニア州の削除法(Delete Act)は、住民がすべての登録データブローカーからデータを一括削除できるシングルポータル権を付与しており、モバイルデバイス上の詳細な保持ルールの必要性を高めています。2024年8月に施行されたインドのデジタル個人データ保護法は最大2億5,000万ルピー(約3,000万米ドル)の罰則を課すとともに、国境を越えたデータ移転に明示的な同意を要求しており、ジオフェンシングおよびデータレジデンシー管理の導入を加速させています。2025年3月に施行された決済カード業界データセキュリティ基準(PCI DSS)バージョン4.0は、カード環境へのすべてのリモートアクセスに多要素認証を義務付け、モバイル決済アプリの四半期ごとの侵入テストを要求しており、継続的な検証プラットフォームへの需要が高まっています。規制タイムラインの重複が意思決定の時間的余裕を圧縮し、コンプライアンステンプレートを事前に備えたベンダーが有利な立場に置かれています。

モバイル決済ソリューションの導入拡大

Visaは、モバイルウォレットを少額取引で標的とする列挙型攻撃が41%増加したと記録しており、これはより大規模な不正行為の前段階となることが多いです。[2]Visa Inc.、「決済セキュリティ脅威ランドスケープ2024」、visa.com インドの統合決済インターフェース(UPI)の取引量は2024年に56%増加し、1,310億件に達し、リアルタイム決済傍受に対する攻撃対象領域が拡大しています。Mastercardは250億件のトークン化されたモバイル決済を処理しましたが、プロビジョニングリクエストの18%にクレデンシャルスタッフィングのパターンが見られたとして、デバイスフィンガープリンティングおよび行動バイオメトリクスへの関心が高まっています。欧州中央銀行(ECB)のデジタルユーロ試験運用はハードウェアバックドキーストレージを組み込んでおり、民間発行体が追従しようとするベンチマークを設定しています。金融機関は、ルート化されたデバイス、画面録画、およびオーバーレイを検出するモバイル脅威防御SDKをアプリに直接組み込んでおり、ユーザーエクスペリエンスを損なうことなく対策を実施しています。

統合エンドポイント管理スイートへの需要

MicrosoftによるIntuneとDefender for EndpointおよびPurview Information Protectionの統合により、管理されていないデバイスをブロックするための条件付きアクセスルールが有効化され、顧客ベンチマークでは平均的な侵害封じ込め期間が287日から23日に短縮されました。VMwareはWorkspace ONEにゼロトラストネットワークアクセスを追加し、企業がVPNをアイデンティティ中心のマイクロセグメンテーションに置き換えることを可能にしました。組織は、スマートフォン、タブレット、およびノートパソコン全体にわたってポリシー、インベントリ、および脅威インテリジェンスを統制する単一のコンソールを求めており、管理上のオーバーヘッドと監査の複雑さを軽減しています。プラットフォームの統合は、単独ソリューションベンダーに対して、社内研究開発による機能拡張か、大規模スイートプロバイダーによる買収かの選択を迫っています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 機能的相互運用性の問題 | -1.8% | グローバル | 短期(2年以内) |

| 暗号化の総保有コストの高さ | -2.2% | グローバル、特にコスト意識の高い中小企業 | 中期(2〜4年) |

| 資格を持つサイバーセキュリティ人材の不足 | -2.6% | 北米、欧州、世界的に深刻化 | 長期(4年以上) |

| マイクロ・小規模企業における低い認知度 | -1.4% | 新興アジア太平洋、中東、アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

資格を持つサイバーセキュリティ人材プールの不足

国際情報システムセキュリティ認定コンソーシアム(ISC2)は世界全体で480万人の人材不足を推定しており、北米の組織の68%が未充足ポジションを抱えていると報告しています。米国労働統計局は2023年から2033年にかけてセキュリティアナリスト職が32%成長すると予測しており、一般労働力の需要を大きく上回っています。モバイルセキュリティアーキテクトへの給与プレミアムは中堅市場の予算を圧迫しており、iOSおよびAndroidのリバースエンジニアリングにおける専門スキルは希少であるため、多くの企業が24時間365日監視のために月額1万5,000〜4万米ドルを請求するマネージドサービスプロバイダーに頼らざるを得ない状況です。スタッフ不足により、モバイルセキュリティ導入プロジェクトの42%が90日以上の超過を経験しています。

フルスタック暗号化の総保有コストの高さ

米国国立標準技術研究所(NIST)のベンチマークによれば、モバイルプロセッサにおけるAES-256暗号化はトランザクションあたり12〜47ミリ秒のレイテンシを追加し、リアルタイム決済およびビデオアプリの処理能力を低下させます。[3]米国国立標準技術研究所(NIST)、「モバイル暗号化パフォーマンスベンチマーク2024」、nist.gov ハードウェアセキュリティモジュール、鍵ローテーションシステム、およびエスクロープロセスの展開には、5,000台規模の導入で約28万米ドルのコストが発生します。米国国家安全保障局(NSA)が予定している耐量子アルゴリズム義務化への将来的な対応がさらにコストを増大させます。欧州連合サイバーセキュリティ機関(ENISA)の報告によれば、従業員500人未満の企業の57%が暗号化コストをモバイル防御導入の主な障壁と見なしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:脅威の複雑化が内部チームの対応能力を超えるにつれてサービスが拡大

サービスは、Change Healthcareへの攻撃が1億件の患者記録を流出させ、2,200万米ドルの身代金を引き起こしたような侵害事案を背景にインシデントレスポンスのアウトソーシングが拡大し、2031年にかけて年平均成長率(CAGR)18.12%で拡大します。ソフトウェアは、規制された業界における根強いオンプレミス資産とエアギャップの選好により、2025年収益の66.78%を依然として占めています。サービス分野のモバイルデータ保護市場規模は、フォレンジック調査員やコンプライアンス専門家を雇用・維持できる企業が少ないため、10年末までにソフトウェアの成長に匹敵する見込みです。

統合作業は、クライアントが単独ツールを統合スイートに集約するにつれて加速しています。MicrosoftによるRiskIQの買収とDefenderワークフローへの統合は、脅威インテリジェンスをリアルタイムレスポンスに緊密に連携させることの価値を示しています。トレーニングおよび認定サービスも並行して成長しており、ベンダーはパートナーに高度な製品の販売前に広範なコースワークを修了するよう義務付けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開形態別:クラウドアーキテクチャがデータ主権への懸念にもかかわらず加速

クラウド型インストールはサブスクリプション価格設定および即時パッチ適用を好む組織の需要を受け、年率18.66%で成長しています。米国のゼロトラスト成熟度モデルは、クラウドネイティブのポリシーエンジンを高度な機能として位置づけ、規制産業が管理プレーンのホスティングを採用するよう促しています。ハイブリッドパターンはデータ主権のギャップを橋渡しし、機密データをオンプレミスに保持しながらパブリッククラウドを分析に活用します。

オンプレミスは2025年支出の51.72%を保持しており、エアギャップルールや現地ホスティング要件(例:サウジアラビアの政府データを国境外に持ち出してはならないという要件)に縛られた業界を守護しています。エッジコンピューティングはかつてオンプレミス環境に独自だったレイテンシ優位性を縮小させており、Verizonは米国の47の大都市圏でユーザーから10ミリ秒以内に検知エンジンを配置しています。クラウドソリューションのモバイルデータ保護市場シェアは、レイテンシおよび規制上の懸念が後退するにつれて引き続き上昇することが見込まれます。

企業規模別:中小企業が保険要件を背景に導入を加速

中小企業は、サイバー保険発行前にエンドポイント検知・対応(EDR)の導入を求める保険会社の圧力を受けて、年平均成長率(CAGR)18.05%で拡大しています。Zscalerなどのベンダーによる従量課金制価格設定は初期コストを削減し、企業グレードの防御を月額8〜15米ドル(ユーザーあたり)で手が届く価格にしています。

2025年支出の63.05%を依然として支配する大企業は、SolarWinds侵害などのサプライチェーンイベントを受けてモバイル管理を委託業者にまで拡大しています。モバイルデータ保護産業は、オフィス生産性スイートにおけるライセンスバンドルへと移行しており、企業の購買担当者がツールを合理化し、展開を加速させるのに役立てられています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー業種別:ヘルスケアが侵害の多発を背景に最速成長をリード

ヘルスケアは、遠隔医療と電子記録のモビリティが厳格な侵害通知罰則と衝突する中、年平均成長率(CAGR)18.71%で拡大しています。米国公民権局(OCR)は2024年にヘルスケア分野で725件のインシデントを報告し、モバイルデバイスの盗難および不正アクセスがその28%を占めました。2024年2月のChange Healthcare事案はモバイル脅威防御に対する取締役会レベルの緊急性を高めました。

銀行・金融サービス・保険(BFSI)はPCI DSSおよびリアルタイム決済の恩恵により最大のシェアである34.21%を維持しています。インドは2025年3月までにすべての銀行に対してモバイルアプリのセキュリティテストを義務付けており、コード分析およびランタイム保護への需要を持続させています。小売、ホスピタリティ、および輸送は後塵を拝していますが、モバイルPOS(販売時点情報管理)および接続された車両プログラムの成熟につれてデバイス管理ニーズが高まっています。

地理分析

北米は2025年収益の41.05%を占めています。カリフォルニア州の削除法(Delete Act)などの州プライバシー法は、記録1件あたり180米ドルの侵害コストを課し、暗号化および削除自動化を促進しています。米国のセキュア・バイ・デザイン(Secure-by-Design)イニシアチブはベンダーにデフォルトの多要素認証の採用を奨励しており、カナダの提案された法改正は侵害通知の遅延に対して最大2,500万カナダドル(1,840万米ドル)の罰金を提案しています。

中東は18.75%で最も速い成長を示しています。サウジアラビアは2025年12月までに120万人の職員を対象としたモバイルデバイス管理をすべての省庁に展開するよう命じています。アラブ首長国連邦は47の自由貿易地区全体でエンドポイント暗号化の2026年6月の期限を設定しています。トルコはモバイルデバイスの盗難を伴う侵害に対して最大2,000万トルコリラ(65万米ドル)の罰金を課しており、リモートワイプ機能への需要が高まっています。

アジア太平洋はモバイルファーストのコマースと厳格な現地化法から勢いを得ています。インドのデジタル個人データ保護法は最大2億5,000万ルピー(3,000万米ドル)の罰則で非遵守を処罰し、アプリのジオフェンシングを義務付けています。中国は2024年に47件の個人情報保護法(PIPL)違反において合計12億人民元(1億6,500万米ドル)の罰金を課し、その一部はモバイルの同意慣行の不備に関連していました。日本の2024年4月の法改正により、機密データを処理するアプリの監査が義務付けられ、オーストラリアは527件の通知義務のある侵害を記録し、モバイルデバイスの紛失がその19%を占めると報告しました。

欧州は引き続きGDPRおよび2025年1月に施行期限を迎えたデジタル運用レジリエンス法(DORA)によって形成されています。欧州データ保護委員会(EDPB)は事前チェック済みボックスが同意規則に違反すると裁定し、アプリ開発者に許可フローの再設計を強いています。英国国家サイバーセキュリティセンター(NCSC)はゼロトラストおよびハードウェアバックドキーを推奨し、公共機関の調達基準を設定しています。南米では、ブラジルのLGPD(一般個人データ保護法)施行が2024年に合計4,500万ブラジルレアル(900万米ドル)の罰金を科し、その一部は脆弱なモバイルエンドポイント管理に起因していました。

競争環境

モバイルデータ保護市場は中程度に分散した状態を維持しています。上位ベンダーは38%の合算シェアを保有し、顧客の囲い込みとコンプライアンスワークフローの合理化を目的としたスイート統合を推進しています。MicrosoftはIntuneとDefenderをMicrosoft 365 E5にバンドルし、3億4,500万人のOfficeユーザーの既存基盤を活用してセキュリティソリューションのクロスセルを図っています。CiscoによるSplunkの280億米ドルでの買収は、ネットワークの可視性をエンドポイントテレメトリと融合させ、デバイスおよびクラウドワークロード全体にわたる相関脅威分析を実現しようとするものです。

ディスラプターは初期支出を不要にする従量課金制価格設定を追求し、未開拓の中小企業層を標的としています。Zscalerのユーザーあたり課金モデルはヘッドカウントの変動に合わせてライセンスを柔軟にスケールし、1億2,500万米ドルの契約のもと米国国防総省のモバイルエンドポイントを保護するに至っています。専門ベンダーは業種特化の深さを活かしています。Imprivataは主要な電子カルテ(EHR)と緊密に統合したシングルサインオンを提供し、臨床医の摩擦を最小限に抑えつつHIPAA監査証跡を維持しています。特許出願は注力分野を裏付けており、Ciscoは機械学習異常検知とセキュアエンクレーブの活用に関する14件の出願を行い、ThalesはAES-256耐量子暗号化に関する11件を出願しています。

マイクロ企業にはホワイトスペースが残存しており、従業員50人未満の企業の73%が正式なモバイルセキュリティポリシーを持っていません。フィールドサービス用タブレットやウェアラブルデバイスが堅牢な脅威防御を必要とするようになるにつれ、産業用制御環境もフロンティアとして台頭しています。

モバイルデータ保護産業のリーダー企業

Dell Technologies Inc.

Microsoft Corporation

Broadcom Inc. (Symantec Enterprise Division)

Hewlett Packard Enterprise Company

Trend Micro Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:MicrosoftはDefender for EndpointをiOS、Android、Windows、およびmacOSにわたるリアルタイム脅威の相関分析に対応するよう拡張し、侵害されたモバイルデバイスを5秒以内に隔離することを可能にしました。

- 2025年9月:CiscoはテルアビブにモバイルセキュリティR&Dハブを設立するために3億4,000万米ドルを投資し、5Gエッジワークロードに対するAI駆動型防御に注力しています。

- 2025年8月:欧州連合サイバーセキュリティ機関(ENISA)は、2026年1月までにEU金融アプリにランタイムアプリケーション自己保護(RASP)および証明書ピンニングを義務付ける拘束力のある技術標準を発行しました。

- 2025年7月:米国国防総省はZscaler Inc.に対し、28万人の職員向けにゼロトラストモバイルセキュリティを提供する5年間・1億2,500万米ドルの契約を付与しました。

世界のモバイルデータ保護市場レポートの調査範囲

モバイルデータ保護市場の調査は、組織がデジタル環境およびリモートワーク環境を拡大する中で、モバイルデバイス上の機密データ保護に対する需要の増大を検討するものです。高まるサイバー脅威と規制要件が導入を牽引する中、本調査はソフトウェアおよびサービスベースの保護ソリューションとオンプレミスおよびクラウド展開にわたる主要な成長要因を評価します。

モバイルデータ保護レポートは、タイプ(ソフトウェア、サービス)、展開(オンプレミス、クラウド)、企業規模(大企業、中小企業)、エンドユーザー業種(BFSI、ヘルスケア、小売、ホスピタリティ、輸送)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業 |

| BFSI |

| ヘルスケア |

| 小売 |

| ホスピタリティ |

| 輸送 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| アフリカその他 | ||

| タイプ別 | ソフトウェア | ||

| サービス | |||

| 展開形態別 | オンプレミス | ||

| クラウド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー業種別 | BFSI | ||

| ヘルスケア | |||

| 小売 | |||

| ホスピタリティ | |||

| 輸送 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

モバイルデータ保護市場の2031年における予測市場規模はいくらですか?

市場は2031年までに285億3,000万米ドルに達すると予測されています。

モバイルデータセキュリティにおいて最も速く成長している展開モデルはどれですか?

クラウドベースのアーキテクチャは、企業がサブスクリプションモデルへの移行と迅速なパッチ適用を好む傾向から、年平均成長率(CAGR)18.66%で成長しています。

ヘルスケアがモバイルデータ保護において最も速く拡大している業種である理由は何ですか?

遠隔医療の普及と厳格な侵害罰則が、モバイル防御へのヘルスケア支出において年平均成長率(CAGR)18.71%を牽引しています。

現在最大の支出シェアを保有している地域はどこですか?

北米は、厳格な州プライバシー法および侵害通知コストに後押しされて、2025年収益の41.05%でトップとなっています。

サイバーセキュリティ人材不足がモバイルプロジェクトに与える影響はどの程度深刻ですか?

国際情報システムセキュリティ認定コンソーシアム(ISC2)は世界全体で480万人の人材不足を報告しており、展開の遅延を引き起こし、企業をマネージドサービスへと向かわせています。

最終更新日: