モバイルデバイスセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

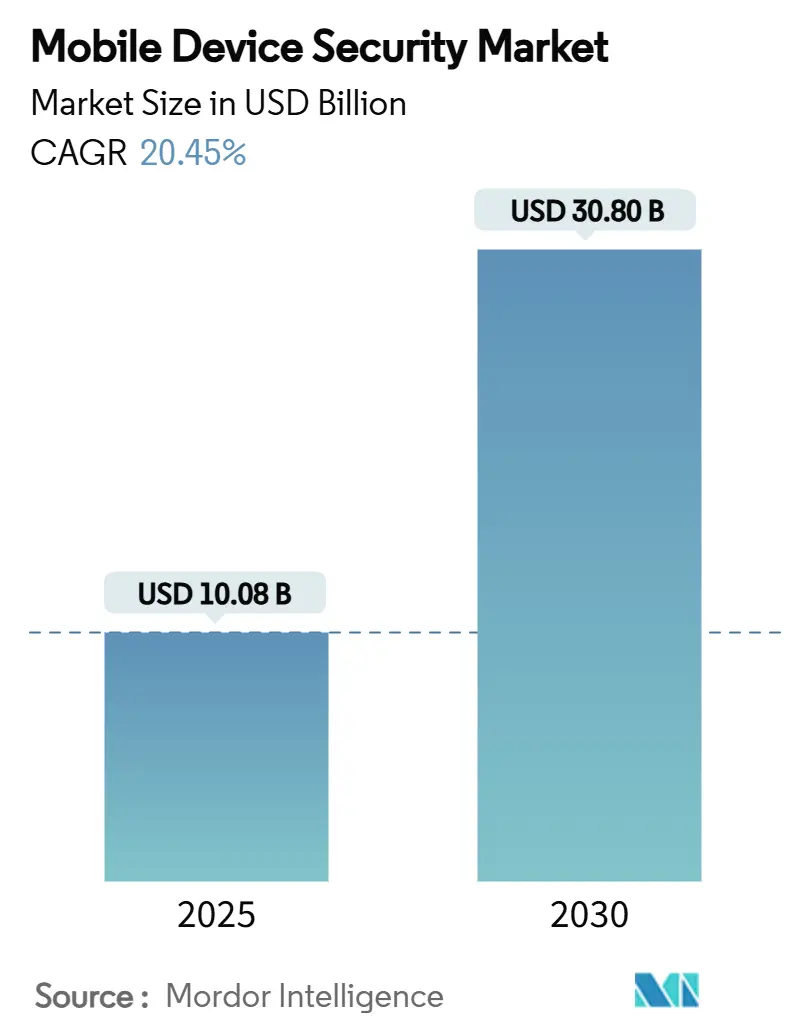

| 市場規模 (2025) | 10.08 十億米ドル |

| 市場規模 (2030) | 30.80 十億米ドル |

| 成長率 (2025 - 2030) | 20.45% CAGR |

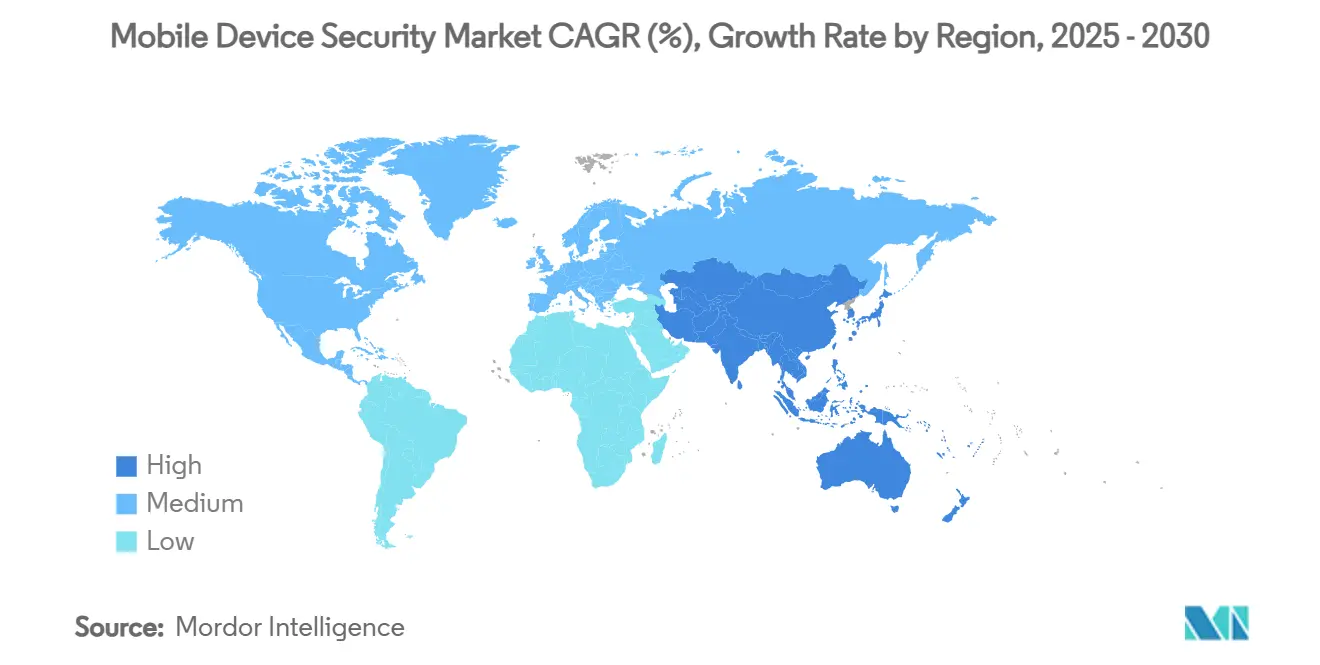

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

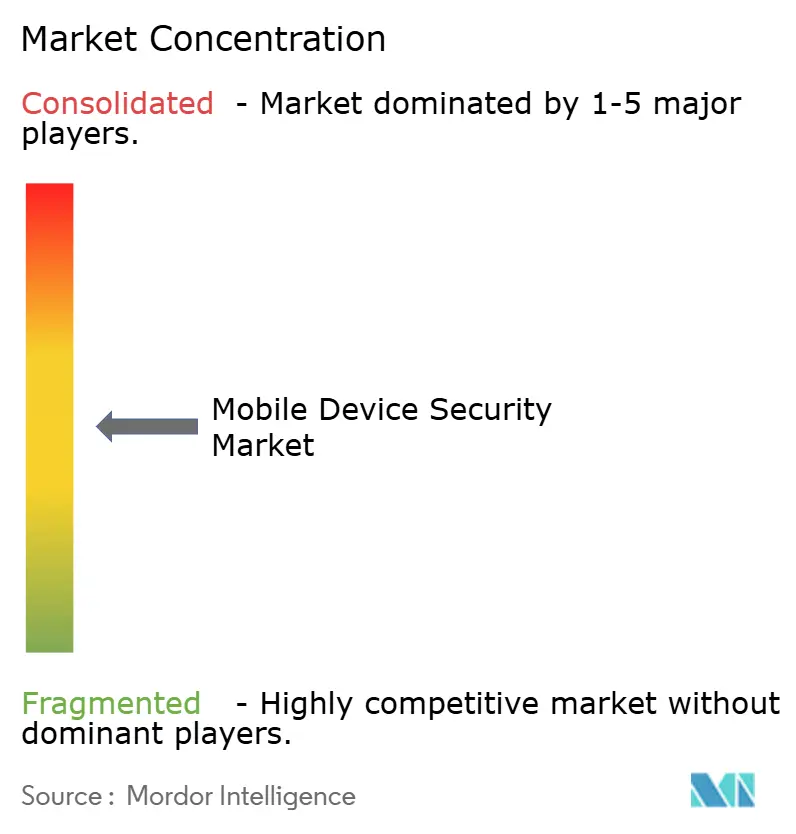

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルデバイスセキュリティ市場分析

モバイルデバイスセキュリティ市場規模は2025年に100億8,000万米ドルに達し、2030年までに308億米ドルに達すると予測されており、CAGR 20.45%を記録しています。マルウェアの高度化、ゼロトラスト導入の拡大、プライバシー規制の強化により、組織はモビリティ保護を経営レベルの優先事項として位置づけるようになっています。クラウド提供型の防御はモバイル端末群の拡大に合わせて迅速にスケールし、AI対応の分析機能が脅威から対応までの時間を短縮します。ベンダーはデバイス、アプリケーション、アイデンティティの制御を融合した統合オーケストレーションによって差別化を図り、統合プラットフォームを求める購買者に明確なアップグレード経路を提供しています。競争上の勢いは、人員不足のITチームの運用負担を軽減するマネージド検知・対応サービスからも生まれています。

主要レポートのポイント

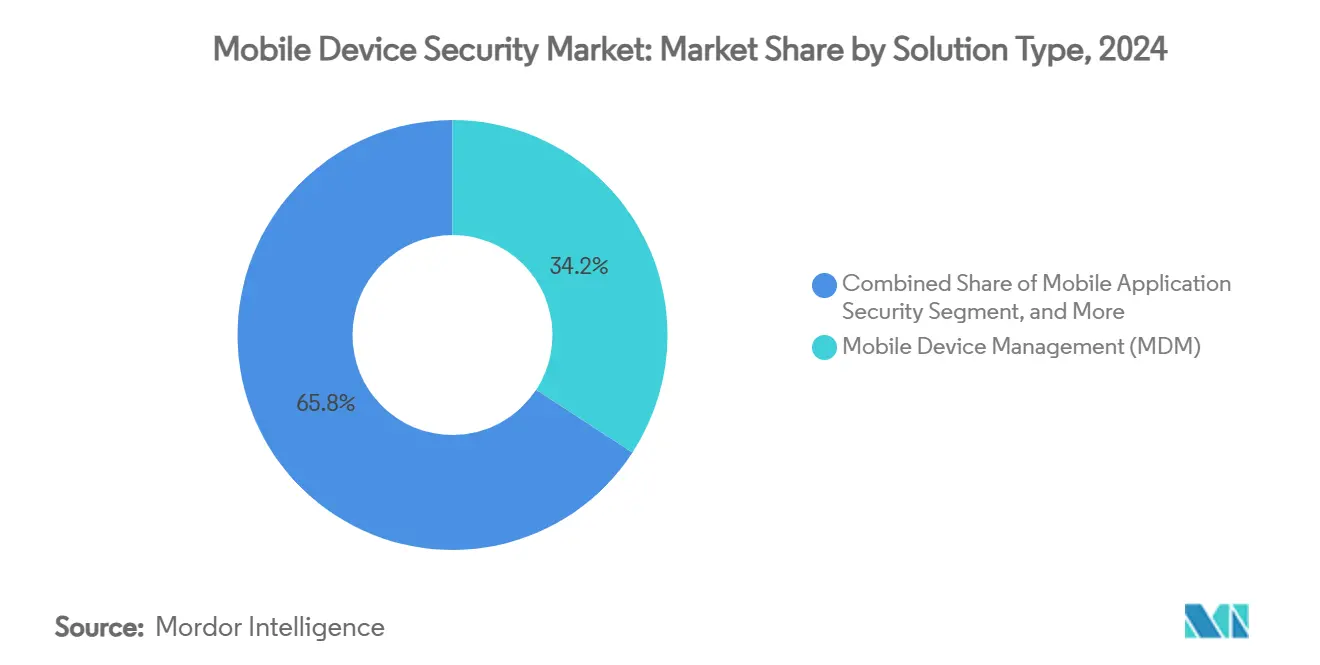

- ソリューションタイプ別では、モバイルデバイス管理(MDM)が2024年に34.2%の収益シェアでリードし、モバイル脅威防御は2030年にかけてCAGR 26.2%で拡大しています。

- 展開モード別では、クラウドプラットフォームが2024年のモバイルデバイスセキュリティ市場規模の67.3%を占め、CAGR 24.5%で拡大しています。

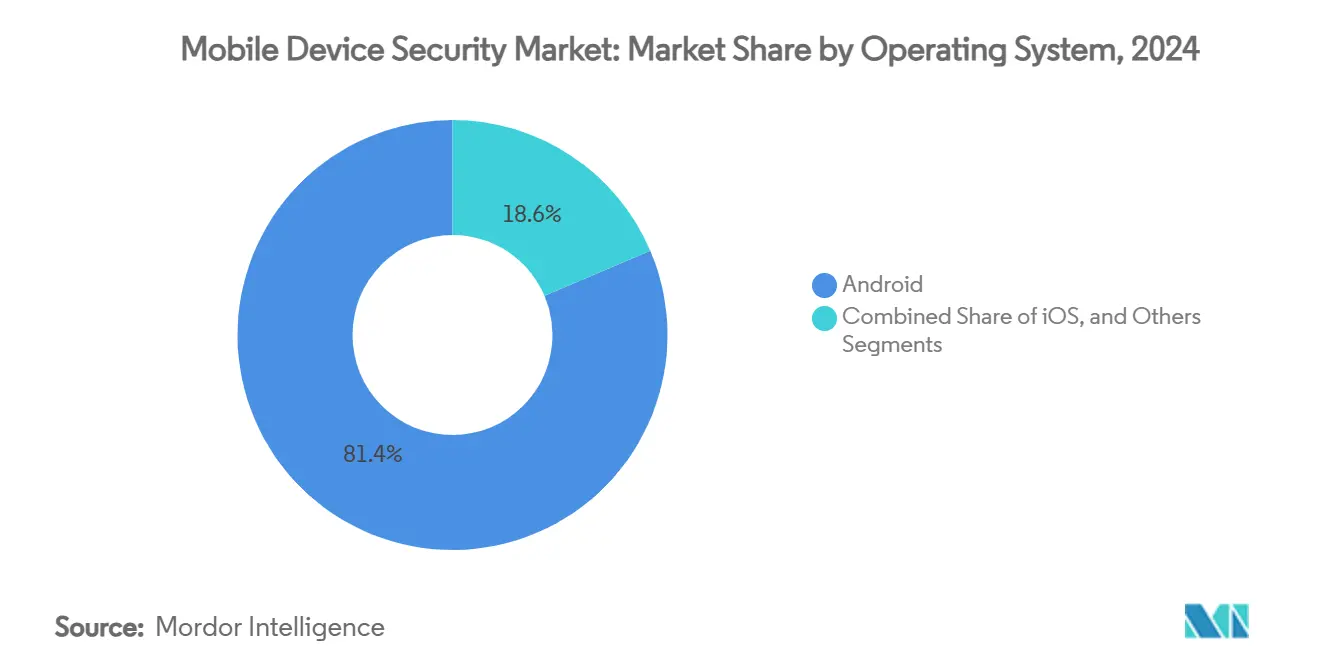

- オペレーティングシステム別では、Androidが2024年のモバイルデバイスセキュリティ市場シェアの81.4%を獲得し、iOS向け支出はCAGR 19.3%で増加しています。

- エンドユーザー産業別では、BFSIが2024年のモバイルデバイスセキュリティ市場規模の24.1%のシェアを保有し、ヘルスケアがCAGR 25.6%で最も速く成長しています。

- 地域別では、北米が2024年に38.2%の収益を占めていますが、アジア太平洋は2030年にかけてCAGR 27.3%を記録する見込みです。

グローバルモバイルデバイスセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BYOD(私有デバイス持ち込み)ポリシーの普及 | +4.2% | 北米とEUでの採用率が高いグローバル | 中期(2〜4年) |

| モバイル決済およびモバイルコマース取引の増加 | +3.8% | アジア太平洋が中心、ラテンアメリカへの波及 | 短期(2年以内) |

| モバイルマルウェアおよびフィッシング攻撃の高度化 | +5.1% | グローバル | 短期(2年以内) |

| データ保護コンプライアンスに対する規制圧力 | +3.5% | 北米とEU、アジア太平洋へ拡大 | 長期(4年以上) |

| モバイルセキュリティスタックへのゼロトラストフレームワークの採用 | +2.9% | 北米とEU、アジア太平洋での早期採用 | 中期(2〜4年) |

| モバイルエンドポイントに特化したMDRサービスに対するSMEの需要 | +1.8% | 先進市場に集中したグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BYODポリシーの普及

パンデミック後、個人の携帯電話からシームレスなアクセスを求める従業員の期待が高まり、私有デバイス持ち込みプログラムが拡大しました。米国国防総省の2027年に向けたゼロトラスト義務化は、ハードウェアの所有権から保護を切り離すデータ中心モデルを加速させています。サプライチェーン全体の請負業者は、連邦プロジェクトを維持するために安全なモバイルワークフローを証明しなければなりません。消費者向けウイルス対策の選択肢の脆弱性も問題を複雑にしており、無料のAndroidツールの47%が既知のマルウェアを見逃し、企業のリスク対象領域を拡大しています。そのため企業は、モバイルアプリケーション管理とリアルタイムテレメトリを組み合わせて、管理外デバイス上の異常な動作を検知し、脅威を即座に隔離しています。ポリシーの適用範囲はデバイスの状態管理からアプリケーションのサンドボックス化およびコンテンツのコンテナ化へと拡大しており、機密データが暗号化されたゾーンの外に出ないことを保証しています。

モバイル決済およびモバイルコマース取引の増加

新興経済国がモバイルウォレットへ直接移行したことで、スマートフォンでの取引量が急増しました。中央銀行の調査では、販売時点端末が主要な攻撃対象として指摘されており、攻撃者の関心がハンドセットから決済バックエンドへとシフトしています。[1]ボストン連邦準備銀行、「モバイルセキュリティの未来:モバイル決済のリスク環境の理解」、bostonfed.org 金融機関はSDKレベルのシールドを組み込んでセッションを暗号化しコードインジェクションをブロックし、チェックアウトフローを強化しています。Samsung Knoxに代表されるハードウェアルート型の認証は、決済を承認する前にデバイスの整合性を検証するもので、2024年に住民の65%がモバイル決済アプリを利用したラテンアメリカで急速に普及しています。小売業者はさらに脅威テレメトリを不正検知エンジンに統合し、サイバーセキュリティとマネーロンダリング対策のワークフローを融合させて統合リスクスコアリングを実現しています。

モバイルマルウェアおよびフィッシング攻撃の高度化

攻撃者は生成AIを用いてソーシャルエンジニアリングの誘導を自動化し、人間並みの成功率を維持しながらキャンペーンコストを大幅に削減しています。2024年にインドの大手銀行で発生した侵害では、自然言語チャットボットが経営幹部を装って認証情報を詐取しました。チップセットレベルの欠陥も危険を増大させており、GoogleはQualcomm GPUのバグを公開し、数十億台のAndroid端末がリモートコード実行に晒されていることを明らかにしました。BadBox 2.0のようなサプライチェーン感染は低コストデバイスにマルウェアをプリインストールし、1,000万エンドポイントを超えるボットネットを形成しています。医療スタッフは主要な標的であり、モバイル攻撃の39%が患者記録を入手するために臨床ユーザーを狙っています。そのため企業は、多段階のエクスプロイトをブロックするためにランタイムカーネル監視と異常ベースのフィッシング防御を強化しています。

データ保護コンプライアンスに対する規制圧力

各国政府はモビリティを明示的に対象とする規制を整備しています。NISTのiOS/iPadOS 18ガイダンスおよびサイバーセキュリティフレームワーク2.0は、連邦展開の技術的基準を設定しています。金融規制当局は、監査結果が侵害頻度を浮き彫りにした後、銀行の84%がモバイルセキュリティ予算を増加させたと指摘しています。Samsung Android 15向けの国防情報システム局STIGは詳細なKnoxポリシーを規定し、商業上のベストプラクティスに影響を与えています。EUのGDPR施行はプライバシー・バイ・デザインをアプリコーディングにまで拡大し、開発者に保存中および転送中のデータの暗号化を義務付けています。コンプライアンス違反に対する罰金は、MDMイベントストリームに直接接続する継続的コンプライアンスダッシュボードへの経営レベルの資金配分を促しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なセキュリティスイートの総所有コストの高さ | -2.8% | 新興市場への影響が大きいグローバル | 中期(2〜4年) |

| 無料・海賊版セキュリティアプリの広範な普及 | -1.9% | 価格感応度の高い市場に集中したグローバル | 短期(2年以内) |

| 常時稼働型防御エージェントによるバッテリー消耗とユーザーエクスペリエンスへの影響 | -1.5% | グローバル | 短期(2年以内) |

| 低コストAndroidエコシステムにおけるファームウェアの断片化 | -2.1% | アジア太平洋および新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なセキュリティスイートの総所有コストの高さ

ベンダーの統合は統合ダッシュボードを約束しながらも、サブスクリプション支出を引き上げることが多くあります。IBMによる64億米ドルのHashiCorp買収およびPalo Alto NetworksによるQRadar買収は、ベンダーが幅広さによって利益率を追求する中でスイートの定価を引き上げています。中小企業はデバイスごとの費用と統合作業に苦労し、完全な脅威防御なしに基本的なMDMで妥協することになります。予算計画担当者は、季節的なスタッフの入退社に伴うデバイス数の変動にも直面し、複数年契約の交渉が複雑化しています。マネージドサービスはコスト面の障壁を部分的に解消しますが、プロバイダーを切り替える際にベンダーロックインの懸念が生じます。この緊張関係は、明確なリスクエクスポージャーにもかかわらず、価格感応度の高い購買者の採用を遅らせています。

常時稼働型防御エージェントによるバッテリー消耗とユーザーエクスペリエンスへの影響

継続的なスキャンエージェントはエネルギーとデータを消費し、ユーザーの反発を招きます。研究によると、ウイルス対策アプリは画面がオフの状態でも1日のバッテリー消耗の28.9%を引き起こす可能性があります。バックグラウンドアクティビティによる消耗はデバイスの経年劣化とも相関しており、スタッフが稼働時間を延ばすために保護機能をオフにする傾向があります。そのため企業は、コンテキストに基づいて監視強度を調整するリスク適応型ポリシーを採用し、安全性とユーザビリティのバランスを取っています。プラットフォームプロバイダーも同様に、重いユーザースペースコードを実行せずに異常を検知するためにチップセットテレメトリを活用し、バッテリー性能とユーザー受容性を向上させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:脅威中心型ツールがギャップを縮小

モバイルデバイス管理(MDM)は2024年に34.2%の収益リーダーシップを維持し、ポリシー施行の基盤的ニーズを証明しました。しかし、モバイルデバイスセキュリティ市場は、モバイル脅威防御がCAGR 26.2%で加速する中、インテリジェンス主導の防御へと傾いています。金融機関は23 NYCRR 500の検知条項を満たすためにモバイル脅威防御を展開し、チェックリスト型コンプライアンスから行動分析へと移行しています。[2]Lookout、「MDM-MAM-MTD金融サービスインフォグラフィック」、lookout.com モバイル脅威防御のモバイルデバイスセキュリティ市場規模は4年以内にMDM支出の半分を超える見込みであり、脅威の可視化への持続的な転換を示しています。アプリケーションセキュリティとアイデンティティモジュールはゼロトラスト展開に乗じて、最小権限ロジックをワークフローアプリに直接組み込んでいます。データ中心の暗号化ツールはニッチな存在ですが、ファイルレベルのガバナンスを求める規制対象セクターを引き付けており、プライバシー罰金が拡大すれば複合的な成長が見込まれます。

モバイルデバイスセキュリティ市場は、境界ロックダウンからリスクベースのオーケストレーションへの移行を続けています。購買者はEMM、SIEM、XDRチャネルをまたいだイベント相関を求め、クロスデバイスパターンを浮き彫りにしようとしています。ベンダーはオープンAPIとクラウドネイティブデータレイクで応え、毎日数十億のシグナルを処理しています。成功は、アナリストをアラートで溢れさせることなく滞留時間を短縮する対応プレイブックの自動化にかかっており、この能力においてAIスタートアップが既存企業に挑戦しています。

展開モード別:クラウドファースト、ハイブリッドの台頭

クラウド設定は、企業が機械学習検知のための弾力的なコンピューティングを求める中、2024年のモバイルデバイスセキュリティ市場規模の67.3%のシェアを占めました。Vision ProへのIntuneの当日サポートは、SaaSモデルがオンプレミス環境よりも迅速に新しいハードウェアに対応できることを示しています。常時更新される分析エンジンはゼロデイエクスプロイトに対するヒット率を向上させ、クラウドのCAGR 24.5%の見通しを裏付けています。モバイルデバイスセキュリティ市場はそれでも、データ主権ワークロードのためにハイブリッドモデルをサポートしており、エッジゲートウェイとSaaSコンソールを融合させています。

5Gの普及拡大はクラウドへの引力を増大させています。トラフィックパスがすでにオペレーターコアを経由しているためです。オペレーターは現在、T-MobileとPalo Alto Networksが2025年5月に行ったように、接続性とモバイルセキュリティをバンドルし、サービス統合を強化しています。政府機関は機密ログのためにオンプレミスプロセッサーを依然として好み、シングルテナント展開を維持しています。長期的には、コンテナ化されたマイクロサービスにより、機関は分析ワークロードを拠点間で柔軟に移行できるようになり、クラウドとハイブリッドの境界が緩和されるでしょう。

オペレーティングシステム別:規模対均一性

Androidは2024年のモバイルデバイスセキュリティ市場シェアの81.4%を占め、アジア太平洋の低コストデバイスによって牽引されました。しかし、その規模はSamsungのGPU欠陥のようなチップセットの脆弱性が現れた際のパッチ管理を複雑にします。そのため企業は、基本的な制御を課すためにSamsung KnoxまたはハードニングされたOEMイメージを好みます。Appleの均質なエコシステムは認証可能なセキュリティを必要とする経営幹部を引き付け、ユニットシェアが低いにもかかわらずiOS支出を押し上げています。Appleが空間コンピューティングに進出するにつれて、iOSのモバイルデバイスセキュリティ市場規模の機会は拡大し、保護対象の範囲が広がっています。

代替プラットフォームは合計で5%未満ですが、HarmonyOSや堅牢なWindowsハンドヘルドを認識しなければならないポリシーエンジンに複雑さを加えています。対処するために、セキュリティダッシュボードはFIDOなどのハードウェア認証標準を採用し、OSの特異性を抽象化しています。Zimperiumのようなアンドロイド脅威テレメトリに特化したベンダーは、オープンカーネル固有のエクスプロイトチェーンを検知するためにMLモデルを深化させ、競争分野をさらに細分化しています。

エンドユーザー産業別:ヘルスケアの勢いが加速

2024年のBFSIの24.1%のシェアは規制面での先行優位を示していますが、遠隔医療の普及によりヘルスケアが現在CAGR 25.6%で成長のトップに立っています。遠隔診断とベッドサイドタブレットがエンドポイントを増やすにつれて、クリニックに関連するモバイルデバイスセキュリティ市場規模は急速に拡大するでしょう。HIPAAのモバイル補足条項などの規制は、病院に転送中および保存中のデータの暗号化を促し、データ中心の制御への投資を促進しています。小売・Eコマース事業者もアプリ上のチェックアウト詐欺を減らすために予算を引き上げ、モバイルセキュリティログを不正スコアリングAIと統合しています。

政府機関はゼロトラストの期限を満たすために資金を配分し、防衛および緊急対応任務のためのフィールドデバイスを保護しています。製造業はまだ初期段階ですが、モバイルダッシュボードをOTネットワークと統合し、スマートフォンからPLCへの横方向の移動をブロックするセグメンテーションゲートウェイを要求しています。これらの垂直パターンは、モバイルデバイスセキュリティ市場がプラットフォームの共通性を維持しながら産業の特性に柔軟に対応しなければならないことを証明しています。

地域分析

北米は、組織が厳格なコンプライアンス規則の下で成熟したBYOD端末群をアップグレードする中、2024年の支出の38.2%を占めました。ゼロトラストの早期採用と大規模な予算により、一桁台ながら安定した成長が確保されています。カナダの公共部門クラウド指令は米国のベストプラクティスを北方に拡大し、FedRAMP準拠のSaaSコンソールへの地域需要を高めています。

アジア太平洋は成長エンジンであり、2030年にかけてCAGR 27.3%が見込まれています。インド、インドネシア、ベトナムのデジタル化プログラムは数百万人の初めてのモバイルワーカーを取り込んでおり、GSMAは2023年の地域モバイルGDP貢献額を8,800億米ドルと試算しています。[3]GSMA、「モバイルエコノミー アジア太平洋 2024」、gsma.com この経済的重みは、政府がNISTに類似したセキュリティ基準を策定するインセンティブとなり、企業に早期投資を促しています。国内ベンダーは手頃な価格で競争し、多国籍企業は大手銀行に高保証ツールを提供しています。

欧州はデータ主権管理を重視しながら安定した15%成長を維持しています。GDPRの罰金はアプリケーションレベルでの暗号化と仮名化を促し、詳細なデータ保護モジュールへの需要を形成しています。ラテンアメリカでは人口の65%がモバイル決済を採用しており、BFSIと小売プロジェクトを牽引していますが、予算感応度がプレミアムスイートの普及を抑制しています。アフリカと中東では、レガシーインフラを飛び越えた急速な5G展開が進んでおり、政府はスペクトルライセンスにサイバーセキュリティコンプライアンスコードをバンドルし、ターンキーマネージドセキュリティを提供するプロバイダーに新たな機会を開いています。これらの地域全体で、モバイルデバイスセキュリティ市場は規制の成熟度の違いを反映しながらも、同じゼロトラストの目標に収束しています。

競争環境

モバイルデバイスセキュリティ市場は、幅広いエンタープライズモビリティスイートとニッチなAIスペシャリストが混在しています。Microsoft、IBM、VMwareは既存のエンドポイントフットプリントを活用してモバイルアドオンをクロスセルし、生産性スイートとの深い統合を活かしています。Jamfの2億1,500万米ドルのIdentity Automation買収は、Apple中心のアイデンティティガバナンス経路を拡張し、教育・ヘルスケア購買者にアピールしています。[4]Nasdaq、「Jamf、Identity Automationを2億1,500万ドルで買収する最終合意を発表」、nasdaq.com LookoutとZimperiumは、膨大なモバイルテレメトリをクラウドAIに供給して多形マルウェアを数秒以内に検知することで優位性を維持しています。CrowdStrikeはXDR相関を提供し、モバイルアラートをワークステーションおよびサーバーログと接続して包括的なインシデント対応を実現しています。

キャリアセキュリティアライアンスが激化しており、T-MobileとPalo Alto NetworksがSASEを5Gプランに組み込んだことに代表されるように、通信事業者とセキュリティサプライヤーの境界が曖昧になっています。マネージドサービスプロバイダーはSMEのターンキー保護への需要に乗じて、MDM、脅威防御、ヘルプデスクサービスをユーザーごとの価格でパッケージ化しています。Palo Altoの2024年QRadar資産買収に倣い、プラットフォームベンダーが特化型分析を買収して機能マップを拡大するにつれて、統合は続く可能性が高いです。将来の差別化は、チェックリスト型の機能数よりも、オープンAPI、ポリシー自動化、透明性のあるML説明可能性にかかっています。

モバイルデバイスセキュリティ産業リーダー

Microsoft Corporation

IBM Corporation

VMware Inc. (AirWatch)

Broadcom Inc. (Symantec)

BlackBerry Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Microsoft Intuneがアップル Vision Proへのサポートを拡大し、新しいフォームファクターへの迅速なSaaS適応を強化しました。

- 2025年5月:T-MobileとPalo Alto Networksが無線デバイス向けのマネージドSASEバンドルを発表し、5G Advancedの接続性とPrisma SASE 5Gセキュリティを統合しました。

- 2025年3月:Jamfがモビリティスイートに高度なアイデンティティライフサイクル制御を追加するため、Identity Automationを2億1,500万米ドルで買収することに合意しました。

- 2024年3月:F-SecureがLookout Life買収による脅威分析を活用し、顧客パッケージにモバイルセキュリティを組み込むためにティア1キャリアと提携しました。

グローバルモバイルデバイスセキュリティ市場レポートの調査範囲

| クラウド |

| オンプレミス |

| モバイルデバイス管理(MDM) |

| モバイルアプリケーションセキュリティ |

| モバイル脅威防御 |

| モバイルアイデンティティと認証 |

| モバイルデータ保護 |

| Android |

| iOS |

| その他(HarmonyOS、KaiOS、Windows) |

| BFSI |

| ヘルスケア |

| 小売・Eコマース |

| 政府・防衛 |

| ITおよびテレコム |

| 製造業 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ソリューションタイプ別 | モバイルデバイス管理(MDM) | ||

| モバイルアプリケーションセキュリティ | |||

| モバイル脅威防御 | |||

| モバイルアイデンティティと認証 | |||

| モバイルデータ保護 | |||

| オペレーティングシステム別 | Android | ||

| iOS | |||

| その他(HarmonyOS、KaiOS、Windows) | |||

| エンドユーザー産業別 | BFSI | ||

| ヘルスケア | |||

| 小売・Eコマース | |||

| 政府・防衛 | |||

| ITおよびテレコム | |||

| 製造業 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年のモバイルデバイスセキュリティ市場の規模はどのくらいですか?

モバイルデバイスセキュリティ市場規模は100億8,000万米ドルです。

2030年までに予測されるCAGRはどのくらいですか?

市場はCAGR 20.45%で拡大し、2030年までに308億米ドルに達すると予測されています。

支出の成長が最も速い地域はどこですか?

アジア太平洋が予測CAGR 27.3%でリードしており、新興経済国全体のモバイルファースト戦略によって牽引されています。

他を上回る成長を見せているソリューションセグメントはどれですか?

モバイル脅威防御は最も成長の速いセグメントであり、企業が脅威中心の可視化を求める中でCAGR 26.2%が見込まれています。

ヘルスケアが投資を加速させているのはなぜですか?

遠隔医療の標準化と厳格な患者データ規制により、ヘルスケア支出は2030年にかけてCAGR 25.6%で推移しています。

どの展開モデルが主流ですか?

クラウド提供型サービスが67.3%のシェアを保有し、弾力的なコンピューティングと迅速な機能展開により拡大を続けています。

最終更新日: