デジタルアイデンティティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

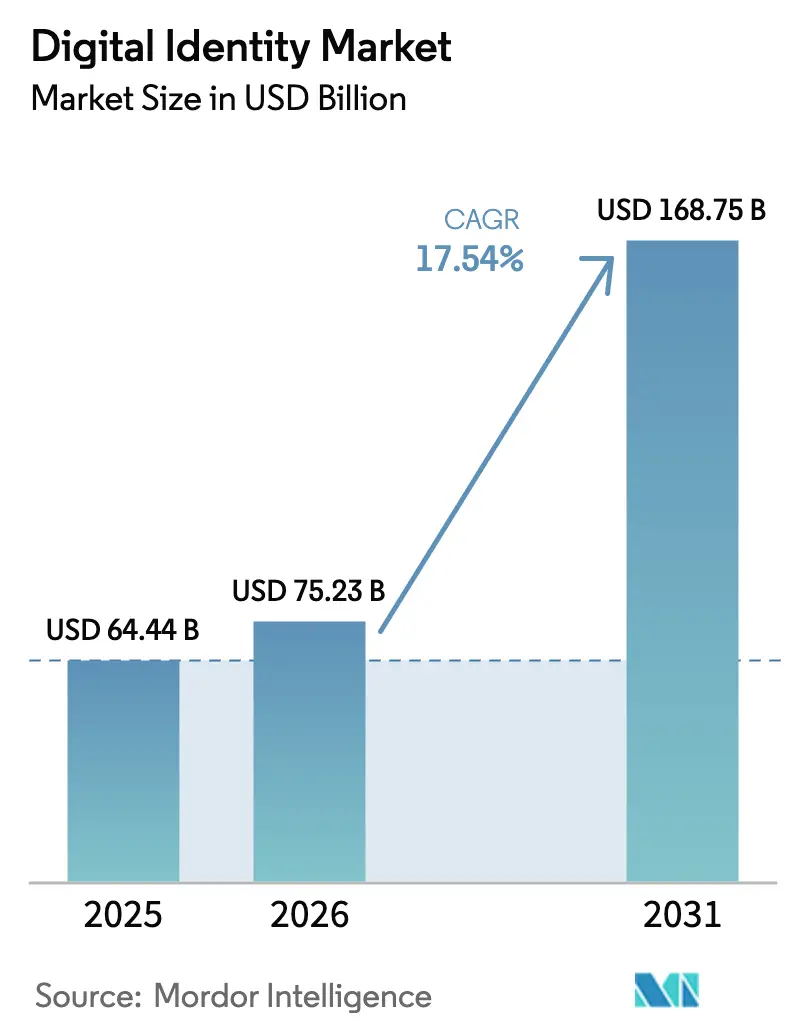

| 市場規模 (2026) | 75.23 十億米ドル |

| 市場規模 (2031) | 168.75 十億米ドル |

| 成長率 (2026 - 2031) | 17.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルアイデンティティ市場分析

デジタルアイデンティティ市場規模は、2025年の644億4,000万USDから2026年には750億2,300万USDへと成長し、2026〜2031年の年平均成長率17.54%で2031年までに1,687億5,000万USDに達すると予測されています。eIDAS 2.0に基づくウォレット義務化の拡大、記録的なマネーロンダリング防止(AML)制裁金、そしてゼロトラストセキュリティフレームワークが相まって、自発的な普及サイクルをはるかに超えた採用曲線の加速をもたらしています。企業は現在、アイデンティティ検証を最前線の管理手段と位置づけ、境界型ハードウェアへの予算をクラウドワークロード全体にスケールするポリシー・アズ・コードのオーケストレーションへと振り向けています。生体認証のライブネス検出、継続的な行動分析、および検証可能なクレデンシャル交換が統合された顧客アイデンティティプラットフォームへと収束し、ベンダーロックインを低減しながら不正防止精度における競争を高めています。加盟店の不正経済、政府サービス提供、ギグワークのオンボーディングにおける並行した変化が、デジタルアイデンティティ市場のアドレサブルベースを拡大し続けており、成長の勢いが頭打ちになる兆候は見られません。

レポートの主要ポイント

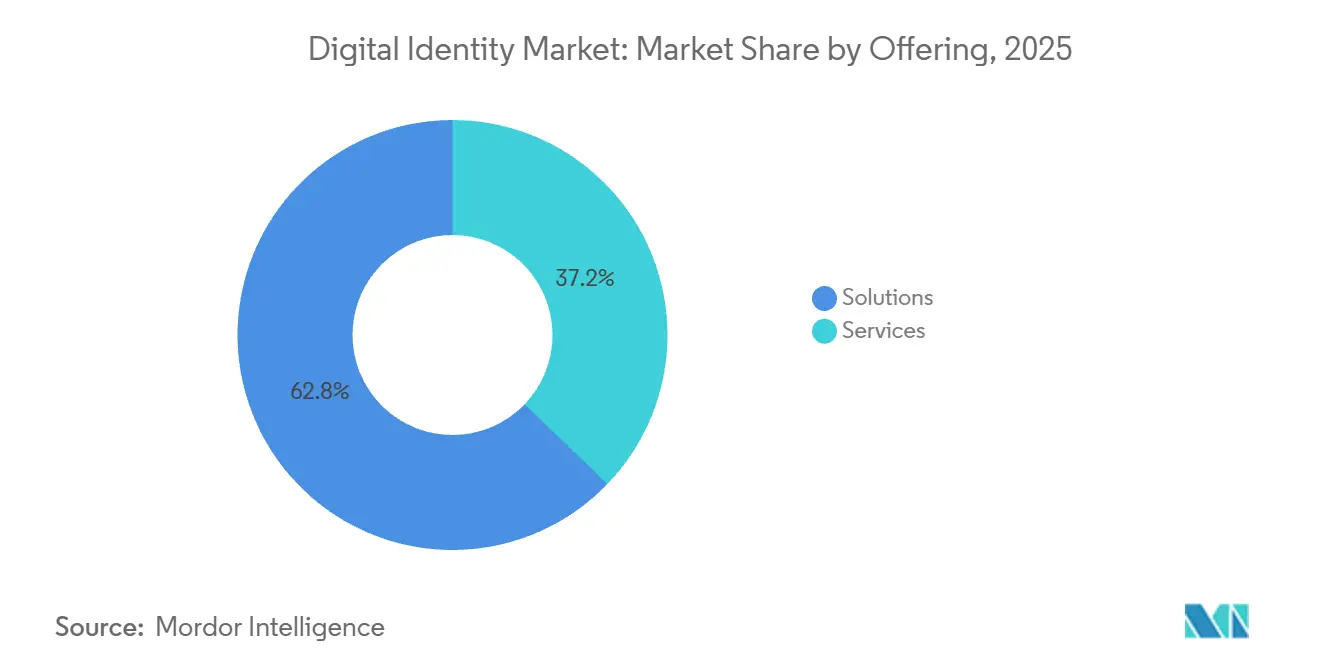

- 提供内容別では、ソリューションが2025年に市場シェアの62.81%を占め、サービスは2031年にかけて年平均成長率18.36%で拡大しています。

- 展開モード別では、クラウドが2025年に市場シェアの71.55%を獲得し、2026〜2031年にかけて年平均成長率18.28%で拡大すると予測されています。

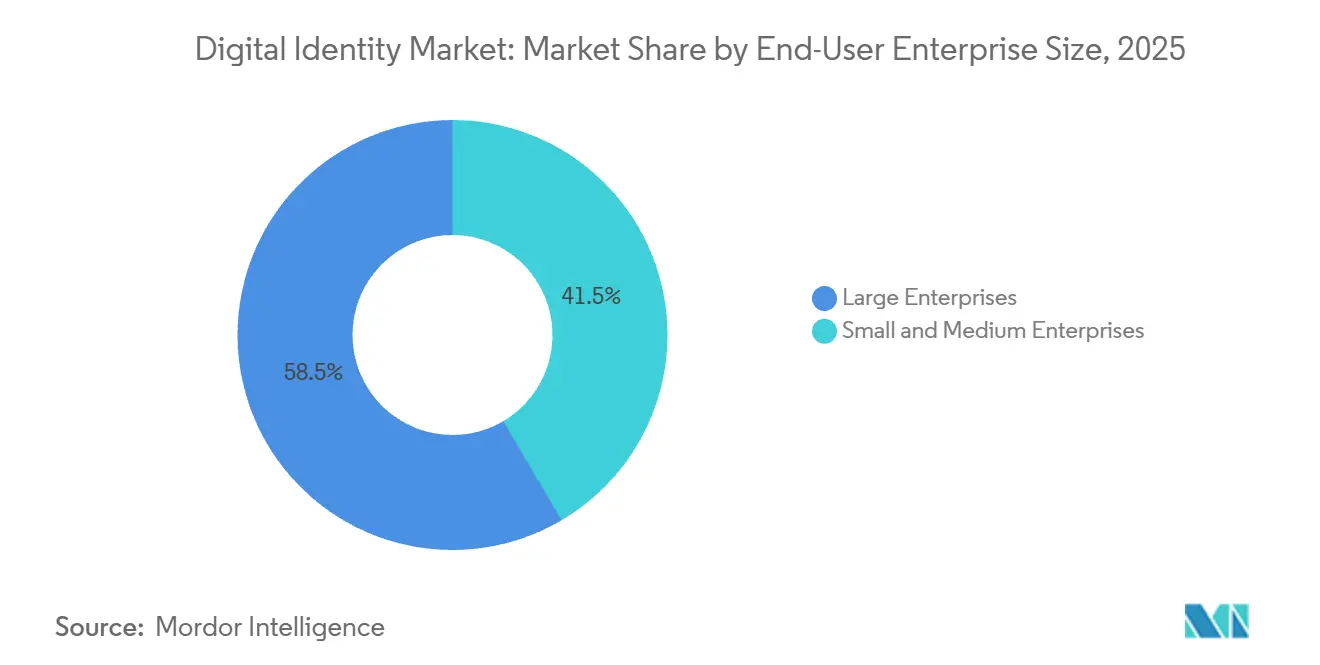

- 企業規模別では、大企業が2025年に市場シェアの58.48%を占め、中小企業は2031年にかけて年平均成長率18.49%で成長しています。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年に28.86%のシェアでトップとなり、小売・Eコマースは2031年にかけて年平均成長率19.17%で成長すると予測されています。

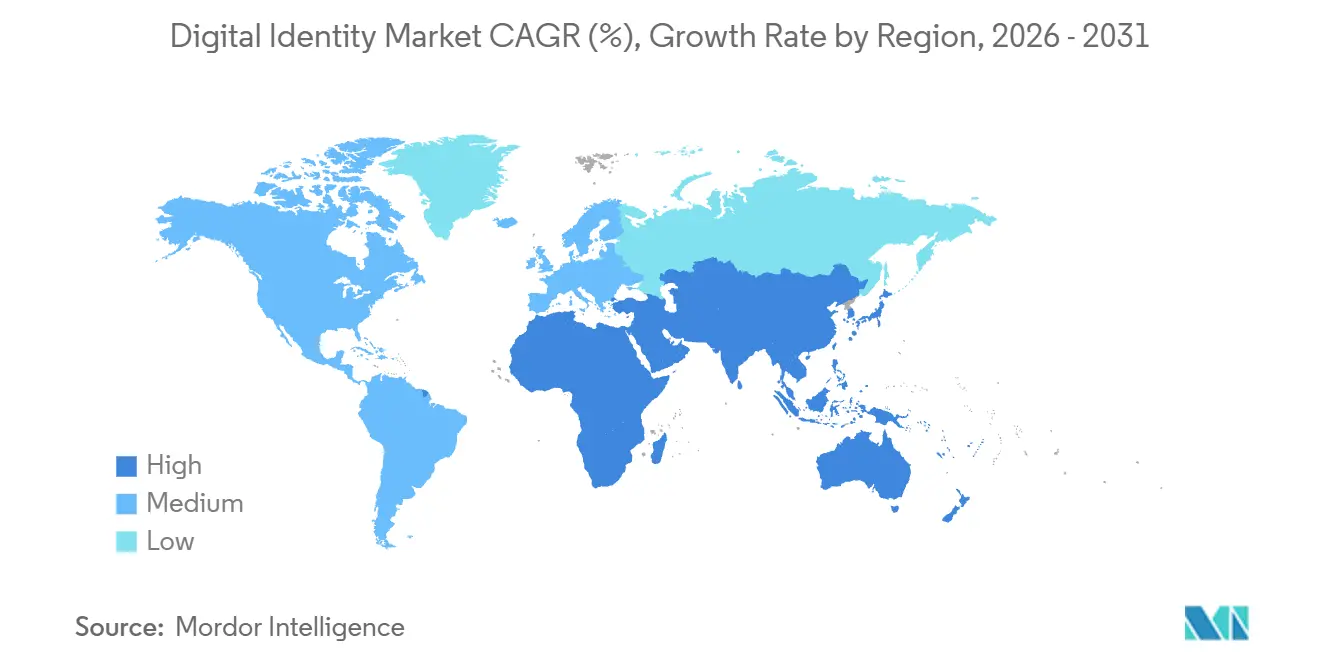

- 地域別では、北米が2025年に市場シェアの39.84%を占めていますが、アジア太平洋地域は2026〜2031年にかけて年平均成長率19.02%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタルアイデンティティ市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国民IDウォレットプログラムの普及 | +3.5% | 欧州、北米およびアジア太平洋地域への波及 | 中期(2〜4年) |

| KYCおよびAMLコンプライアンスの強化 | +3.2% | グローバル、金融ハブで顕著 | 短期(2年以内) |

| クラウドファーストのCIAM採用 | +2.8% | グローバル、北米および欧州が主導 | 中期(2〜4年) |

| モバイル生体認証の拡大 | +2.5% | アジア太平洋地域が中核、グローバルで加速 | 短期(2年以内) |

| デジタル化されたG2Pレールに向けた政府の推進 | +2.0% | アジア太平洋地域、アフリカ、南米 | 長期(4年以上) |

| サプライチェーンにおける検証可能なクレデンシャルの需要 | +1.5% | 欧州および北米、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国民IDウォレットプログラムの普及

義務化されたウォレットの展開が採用タイムラインを圧縮し、アイデンティティインフラをオプションの機能強化から規制上の要件へと転換させ、デジタルアイデンティティ市場全体に影響を与えています。eIDAS 2.0の期限は、すべての欧州連合加盟国に対して2026年12月までに市民向けウォレットを発行することを義務付け、その1年後には民間セクターによる受け入れを強制し、銀行、通信事業者、小売業者のオプトアウト経路を排除しています。米国の各州も並行して動いており、モバイル運転免許証が30の空港の交通保安局チェックポイントで受け入れられていますが、技術的なフォーマットはまだ統一されていません。日本のマイナンバーカードは2024年に健康保険機能を追加し、2027年までの運転免許証との統合を目指しており、アジア太平洋地域のプログラムが欧州の義務化をますます模倣していることを示しています。コアコードを再構築することなく複数の政府発行クレデンシャルを取り込めるプラットフォームベンダーは、企業がウォレットの相互運用性を中心にロードマップを再調整する中で決定的な優位性を獲得します。[1]欧州委員会、「eIDAS規則」、digital-strategy.ec.europa.eu

記録的なオンライン詐欺を背景としたKYCおよびAMLコンプライアンスの強化

グローバルな詐欺損失と新たな監督ガイドラインが、金融機関に対してスポット的なチェックの廃止を迫っています。継続的な行動分析とリアルタイムの生体認証による再認証が、継続的なモニタリングを強調する金融活動作業部会(FATF)の更新ガイダンスを満たすために、従来のクレデンシャルスナップショットに取って代わっています。英国の銀行は現在、承認済みプッシュ型決済詐欺に対する払い戻し責任を負っており、高額送金に対してライブ生体認証のステップアップを導入するよう促されています。不正な国境を越えた資金フローが409億USDを超える中、暗号資産から法定通貨へのレールも同様の圧力に直面しており、200ミリ秒以内にデバイスのフィンガープリントや位置情報の異常を検知する共有シグナルインテリジェンスへの投資を固定化しています。これらのダイナミクスは、デジタルアイデンティティ市場全体でスケーラブルなクラウドネイティブの顧客確認(KYC)エンジンへの需要を強力に後押ししています。[2]FATF、「デジタルアイデンティティに関する更新ガイダンス」、fatf-gafi.org

ゼロトラストアーキテクチャにおけるクラウドファーストのCIAM採用

NIST SP 800-207Aによって成文化されたゼロトラストポリシーは、すべてのリソースリクエストに対してアイデンティティ検証を要求し、アイデンティティを主要な制御プレーンとし、ネットワーク境界を時代遅れの地位に追いやっています。条件付きアクセスポリシーを採用した企業は、クレデンシャルスタッフィングインシデントの急激な減少を報告する一方、過剰にプロビジョニングされたオンプレミスアプライアンスのコストを回避しています。フラッシュセールのトラフィックスパイクを処理する小売業者は弾力性の向上を示しており、コンピューティングは即座にスケールし、課金はボリュームに合わせて調整され、不正検知モデルは匿名化されたマルチテナントのテレメトリで再トレーニングされます。ユーザー、デバイス、アプリケーションのコンテキストをきめ細かな判断にマッピングするポリシー・アズ・コードのツールキットを提供するベンダーは、現在調達の中心となっており、デジタルアイデンティティ市場内でのクラウドのリーダーシップを強固なものにしています。[3]NIST、「特別刊行物800-207A」、nist.gov

決済およびフィンテックアプリにおけるモバイル生体認証の拡大

かつては空港に限定されていた生体認証が、日常的な商取引に組み込まれるようになっています。Visaのパスキー決済は離脱率を23%削減し、インドの顔認証代替手段は指紋認証の失敗率を低下させ、ブラジルのPixシステムは取引閾値を超える生体認証を義務付けた後に詐欺を34%削減しました。Google、Apple、PayPalにわたるパスキーの採用は1年間で180%増加しましたが、クロスプラットフォームの移植性にはまだ成熟が必要です。ハードウェアトークンの物流負担がないフィンテックスタートアップは、ネイティブデバイスセンサーを活用するソフトウェア開発キットを好み、デジタルアイデンティティ市場全体での迅速な展開を促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プライバシーおよびデータ侵害に関する継続的な懸念 | -2.8% | グローバル、欧州で顕著、アジア太平洋地域で上昇 | 短期(2年以内) |

| 規制および標準の断片化 | -2.2% | グローバルな国境を越えた業務 | 中期(2〜4年) |

| ディープフェイクによる合成IDの誤拒否 | -1.8% | 北米および欧州、アジア太平洋地域に拡大 | 中期(2〜4年) |

| 分散型IDの暗号技術人材の不足 | -1.3% | 北米および欧州のテクノロジーハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プライバシーおよびデータ侵害に関する継続的な懸念

生体認証データは一度漏洩すると再発行できないため、消費者の不安が高まり、コンプライアンスコストが上昇しています。欧州のベンダーの約40%が、GDPRの特別カテゴリー保護に反してEU域外の地域でテンプレートを処理しており、グローバル収益の4%に達する可能性のある制裁金にクライアントをさらしています。2024年に1,200万件の顔テンプレートが侵害された情報漏洩事件は、複数の欧州諸国でリモート生体認証を禁止する立法提案を引き起こし、公的信頼が依然として脆弱であることを示しています。調査対象の消費者のほぼ半数が民間企業との生体認証情報の共有を拒否しているため、企業は生体認証とレガシーの二重認証トラックを運用しており、デジタルアイデンティティ市場の理論的な上限を制限しています。したがって、ベンダーは次の採用の波を解放するために、レイテンシを犠牲にしてでもプライバシー強化暗号技術を統合する必要があります。[4]欧州データ保護委員会(EDPB)、「生体認証データ処理ガイドライン」、edpb.europa.eu

地域間における規制および標準の断片化

相互に矛盾するデータローカライゼーションの義務が、多国籍プラットフォームに並行したアイデンティティスタックの維持を強いており、本来イノベーションに充てられるべき予算の15〜25%を消費しています。eIDAS 2.0で規定された欧州のアルゴリズムは中国の暗号化バックドア要件と衝突し、インドの域外同意条項はテレメトリの集約を複雑にしています。相互承認の制限により、日本やオーストラリアのクレデンシャルが欧州の依拠当事者にシームレスに流れることが妨げられ、企業は独自のアプリケーションプログラミングインターフェースを持つ複数の検証プロバイダーと契約することを余儀なくされています。これらの不一致は商業展開を遅らせ、新たに参入するすべての地域の総所有コストを引き上げ、デジタルアイデンティティ市場全体のCAGRポテンシャルを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:統合の複雑化に伴うサービスの急増

2025年には、ソリューションが市場シェアの62.81%を占め、サービスは2031年にかけて年平均成長率18.36%という印象的な成長が見込まれています。プロフェッショナルサービスおよびマネージドサービスは、パッケージソフトウェアよりも速いペースで拡大しています。これは、レガシーのコアバンキングおよびエンタープライズリソースプランニング環境が、内部チームが習得することのほとんどないプロトコル変換、スキーマ整合、ロールマッピングを必要とするためです。実装パートナーは、セキュリティアサーションマークアップ言語(SAML)、OAuth 2.0、および検証可能なクレデンシャルプロトコル間の橋渡しを構築し、運用費用を引き上げながらもプロジェクトリスクを低減しています。アイデンティティ検証ソリューションは依然として収益を支配していますが、クライアントは現在、静的なライセンスシートではなく、バンドルされたアドバイザリー、統合、および継続的なチューニングを求めています。マネージドサービスプロバイダーはリアルタイムモニタリングとインシデント対応を保証しており、これは24時間365日のセキュリティオペレーションセンターを運営せずに月間50万人の顧客を認証する地域銀行にとって魅力的な提案です。このシフトは、詐欺損失の削減を約束する成果ベースの契約に向けて価値を再配分し、デジタルアイデンティティ市場全体でサービスの軌跡を強化しています。

摩擦のないオンボーディングと監査対応のガバナンスは、SOC 2、ISO 27001、および業界固有の義務に対するコンプライアンスプレイブックを運用化できるスペシャリストへの企業の引き寄せをさらに強めています。鍵のローテーションとスキーマ設計の複雑さを伴う分散型アイデンティティのパイロットは、スターターキットとアクセラレーターテンプレートをパッケージ化するコンサルティングパートナーにとって新たな収益源を表しています。サービスへの引力はソリューションへの需要を否定するものではありませんが、購買ロジックを再構成します。ソフトウェアは現在、分析ダッシュボード、ケース管理ワークフロー、および柔軟なアプリケーションプログラミングインターフェースと事前統合された状態で提供される必要があり、そうでなければ採用者はエンドツーエンドのスタックを提供するプロフェッショナルサービス部門を持つベンダーにデフォルトします。したがって、統合の複雑化の増大がデジタルアイデンティティ市場内でのサービスの上昇トレンドを固定化しています。

展開モード別:クラウドの優位性がゼロトラストの要件を反映

クラウドへの急増は、経済的および安全保障上の両面の考慮を反映しています。毎時数百万件の認可コールを処理するリアルタイムポリシーエンジンは弾力的なスケーリングを必要としており、オンプレミスのハードウェアはコストのかかるヘッドルームなしにはこれに対応できません。クラウドプラットフォームは数千のテナントから匿名化された攻撃テレメトリをプールし、単一テナントの展開では決して蓄積できない防御モデルをトレーニングします。条件付きアクセスポリシーに移行した組織は、侵害頻度の二桁台の減少を報告しており、クラウドのセキュリティ態勢を検証しています。これらの特性により、クラウドは2025年のデジタルアイデンティティ市場において71.55%の市場シェアを獲得し、このカテゴリーは2026〜2031年にかけて年平均成長率18.28%で成長すると予測されています。

オンプレミスは、エアギャップ、防衛グレードの耐障害性、またはソブリンクラウド法規が適用される場所では依然として足場を維持していますが、パッチ適用、ハードウェアの更新、および災害復旧義務により、総所有コストは40〜60%高くなっています。ハイブリッド戦略は移行期の緩和策を提供しますが、クラウドディレクトリとオンプレミスレプリカ間の同期レイテンシが生じ、セッショントークンが停止したり権限が不整合になったりする可能性があります。移行ツールキット、暗号化キーエスクロー、ポイントアンドクリックのポリシーマッピングを提供するベンダーは、稼働時間を損なうことなく近代化を目指す受容的な顧客を見つけています。総じて、クラウドのアーキテクチャ上の強みがデジタルアイデンティティ市場内でのリーダーシップの軌跡を確保しており、オンプレミスはニッチな規制上の飛び地にますます追いやられています。

企業規模別:中小企業がレガシーの制約を飛び越える

中小企業はかつて、資本制約と暗号技術人材の不足により遅れをとっていました。クラウドサブスクリプションモデルは現在そのダイナミクスを逆転させており、スタートアップが数ヶ月ではなく数時間で設定されたアプリケーションプログラミングインターフェースを通じてエンタープライズグレードの多要素認証を組み込むことを可能にしています。消費量ベースの価格設定は、ギグエコノミープラットフォームに共通する変動する取引量に合致しており、休眠ユーザーシートのライセンス料ではなく処理された認証に対してのみ支払うことを可能にしています。その結果、中小企業は2031年にかけて年平均成長率18.49%を示し、大企業の勢いを上回り、デジタルアイデンティティ市場のアドレサブルベースを拡大しています。

大企業は、その規模の大きさと堅牢な監査証跡を義務付ける厳格な監督により、2025年に市場シェアの58.48%を占めました。しかし、レガシーメインフレームに関連する移行の遅れ、管轄の重複、および組合員の再教育が展開を遅らせています。人材不足が障壁を複合化しており、アイデンティティアーキテクトのグローバルな求人は資格のある候補者を3対1で上回り、給与とプロジェクト期間を膨らませています。中小企業は、マルチテナントモデルが専門知識をプラットフォームロジックに組み込むマネージドサービスプロバイダーに業務をオフロードすることで、この制約を回避しています。したがって、新たな需要は、迅速な立ち上げサイクルを解放し、デジタルアイデンティティ市場の拡大を促進する軽量なセルフサービスのアイデンティティレイヤーに傾いています。

エンドユーザー産業別:小売がBFSIを成長速度で追い越す

銀行・金融サービス・保険(BFSI)セクターは2025年に28.86%のシェアで支配的ですが、小売・Eコマースは現在2031年にかけて年平均成長率19.17%で最も急速に成長しています。合成アイデンティティグループは2025年に米国の加盟店に60億USDのコストをもたらし、タイピングのリズムやタッチスクリーンの圧力をプロファイリングする行動生体認証とデバイスインテリジェンスシグナルへの投資を促進しています。小売業者はまた、極めて薄い利益率に直面しており、誤拒否の回避が最重要課題となっています。Mastercardの生体認証カードは承認率を31%向上させ、より優れた認証がトップラインのコンバージョンを促進することを証明しました。この年平均成長率19.17%の予測は、加盟店がデジタルアイデンティティ市場内で積極的な採用者として台頭している理由を強調しています。

政府、ヘルスケア、製造業、通信業もそれぞれ固有の課題を通じて需要を増加させています。福祉給付のデジタル化、医療保険の携行性と説明責任に関する法律(HIPAA)の監査規定、および低レイテンシの工場アクセス要件はそれぞれ、カスタマイズされたアイデンティティガバナンスパターンを必要とします。ベンダーは現在、データ保持期間、同意フロー、ライブネス閾値を事前設定する垂直テンプレートを提供し、展開を加速しながらコンプライアンスリスクを低減しています。それでも、多くの垂直ロードマップを維持することはエンジニアリングの帯域幅を圧迫し、プロバイダーは深い専門化と水平プラットフォームの幅の間で選択を迫られています。いずれにせよ、垂直を横断した総合的な勢いが、予測期間を通じてデジタルアイデンティティ市場規模を拡大し続けています。

地域分析

北米は依然として最大の地域貢献者であり、2025年の市場シェアの39.84%を占めていますが、連邦政府のゼロトラスト義務が展開から最適化へと移行するにつれて、その成長曲線は平坦化しています。公共部門の支出は、純新規シート拡大よりもライセンス更新と条件付きアクセスポリシーの微調整に傾いています。民間セクターの企業も同様に、初回のデジタルアイデンティティ実装から認証の摩擦を低減する分析アドオンへと予算をシフトしています。モバイル運転免許証の州レベルの断片化が続いており、住民は物理的なクレデンシャルを携帯することを余儀なくされ、ウォレットのネットワーク効果が制限されています。カナダのトラストフレームワークは運用されているものの部分的であり、メキシコの立法上の空白は完全規模の展開を抑制するコンプライアンスの不確実性をもたらしています。全体として、インフラの成熟は段階的な成長を遅らせますが、代替サイクルがデジタルアイデンティティ市場内の地域収益を安定させています。

アジア太平洋地域は最も速い軌跡を示しており、2026〜2031年にかけて年平均成長率19.02%が見込まれています。インドのアーダール(Aadhaar)エコシステムは毎月数十億件の決済イベントを認証しており、顔認証の導入により指紋が劣化する肉体労働者の失敗率が低下しました。日本のマイナンバーの統合は2027年の運転免許証との統合を目標とし、国家の行政コストを削減し、民間の貸し手に信用スコアリングのための標準化されたクレデンシャルを提供しています。中国の普及した顔認証レールは日常的な小売取引を大規模に処理していますが、厳格なデータ居住法が西側ベンダーを遠ざけています。オーストラリアの全国デジタルアイデンティティスキームは政府と民間プロバイダーを連携させており、越境Eコマースを促進する相互運用可能なクレデンシャルに対する地域の需要を強調しています。総じて、新規登録者の膨大な数がアジア太平洋地域をデジタルアイデンティティ市場の成長エンジンとして固定化しています。

欧州、南米、中東・アフリカが次の機会の層を形成しており、それぞれ独自の触媒と制約によって特徴付けられています。eIDAS 2.0はコンプライアンスのカウントダウンを課しており、ウォレットが立ち上がれば民間セクターの受け入れが急速に進むはずですが、加盟国間の財政的な差異が準備状況の遅れをもたらすリスクがあります。取引上限に結びついた生体認証閾値を持つブラジルのPixシステムは、追加のハードウェアなしに認証が改善された場合に達成可能な消費者信頼の向上を浮き彫りにしています。湾岸協力会議(GCC)諸国は国家ポータルに生体認証を組み込むことでレガシーを飛び越えていますが、越境統合は依然として目標段階にとどまっています。ナイジェリアの国民IDなどのアフリカのイニシアチブは農村部の接続性の格差に直面しており、デジタル排除のリスクをはらむ都市中心の展開をもたらしています。これらの地域全体で、迅速にローカライズし、オフライン対応のモダリティを提供するベンダーが、拡大するデジタルアイデンティティ市場を活用するうえで最も有利な立場にあります。

競合環境

市場は中程度に断片化しています。ThalesとIDEMIAは数十年にわたるパスポート発行の経験を活用して政府契約を確保し、高度なクローニング攻撃に耐える暗号要素を組み込んでいます。しかし、スマートフォンがスタンドアロントークンを不要にするセキュアエンクレーブを提供する消費者セクターでは、ハードウェア重視のモデルが利益率の圧迫に直面しています。MicrosoftのEntraスイートは、Azure Active Directoryのインストールベースを武器化し、エンタープライズライセンスバンドル内で条件付きアクセスと特権アイデンティティ機能をクロスセルしています。Oktaは、デジタルアイデンティティ市場における単一ベンダーへの依存を懸念する組織にアピールし、マルチクラウド環境全体にわたる中立的なオーケストレーターとして位置づけています。

スタートアップは、ディープフェイク耐性や迅速な開発者オンボーディングなどのニッチな専門性に注力しています。iProovのライブネス分析はピクセルレベルのスプーフィングを検出しており、生成AIツールが顔スワップ機能を民主化する中で差別化要因となっています。Jumioはドキュメント検証と制裁スクリーニングを1つのワークフローに組み合わせ、フィンテックプレイヤーのハンドオフとコンプライアンスのギャップを削減しています。プライベートエクイティによる統合も分野を再形成しており、Thoma BravoのもとでのPing IdentityとForgeRockの合併は、製品ラインの合理化によるコスト削減を約束しながら、ワークフォースと顧客モジュールを統合しています。一方、標準化団体は相互運用性を決定的な要因に引き上げています。2024年に批准されたワールドワイドウェブコンソーシアム(W3C)の検証可能なクレデンシャルモデルは、独自スキーマの防御力を低下させ、デジタルアイデンティティ市場内でのウォレットの移植性を簡素化するオープンフレームワークへとベンダーを誘導しています。

技術的な差別化は現在、グローバルに多様化されたデータセットでトレーニングされた適応型不正モデル、地域ルールを遵守しながらレイテンシを損なわないプライバシー強化計算、およびソフトウェア開発キットの統合の簡便さによって評価される開発者体験に依存しています。ISO 27001やSOC 2などの認証はかつて差別化をもたらしていましたが、現在はますますコモディティ化しており、プロバイダーはブラジルのLGPDやインドのデジタル個人データ保護コンプライアンスなど、管轄固有の認証を取得するよう促されています。これらの相互作用を考慮すると、単独の企業が完全に支配する態勢にあるとは見られず、デジタルアイデンティティ市場は提携と買収が境界を再形成し続ける中でも、中程度の集中プロファイルを維持しています。

デジタルアイデンティティ産業のリーダー

IDEMIA Group

NEC Corporation

Thales Group

Experian plc

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:MicrosoftはEntra Verified IDを拡張し、クライアントがEthereum、Hyperledger Fabric、またはプライベートチェーン上に分散型識別子をアンカーできるようにし、公開台帳ストレージを禁止する管轄に対応しました。

- 2025年12月:ThalesはデジタルアイデンティティウォレットをEuropean Blockchain Services Infrastructureの適合スイートに整合させ、eIDAS 2.0に基づく越境クレデンシャル提示の基盤を整えました。

- 2025年9月:OktaはWorkforce Identity Cloudに生成AIポリシー起草機能を組み込み、最小権限の推奨を自動化し、四半期ごとの監査作業を数百時間削減しました。

- 2025年2月:ThalesはFIDOキーライフサイクル管理を立ち上げ、組織がハードウェアトークンキーをリモートでローテーションまたは失効させることを可能にし、デバイス紛失時の数日間のダウンタイムを排除しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、デジタルアイデンティティ市場を、クラウド、オンプレミス、およびハイブリッド環境全体にわたって、個人、エンティティ、または接続されたデバイスのデジタル記録を取得、検証、連携、および管理するすべてのソフトウェアプラットフォーム、ホステッドサービス、および支援コンサルタンシーと定義しています。Mordor Intelligenceによれば、アイデンティティの作成または検証が主要な収益ドライバーである場合にのみ価値が追跡され、USDで表示されます。

調査範囲の除外:単一目的のパスワードマネージャー、スタンドアロンの物理アクセスバッジ、およびアイデンティティオーケストレーションロジックなしに出荷されるハードウェアトークンは計上されません。

セグメンテーションの概要

- 提供内容別

- ソリューション

- アイデンティティ検証

- 認証

- クレデンシャル管理

- アイデンティティおよびアクセス管理(IAM)

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- クラウド

- オンプレミス

- エンドユーザー企業規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- BFSI

- 政府および公共サービス

- ITおよびテレコム

- 小売・Eコマース

- 製造業

- ヘルスケア

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、湾岸地域、ASEANにわたる銀行のシニアアーキテクト、国民IDプログラム担当官、通信アイデンティティ責任者、SaaS最高情報セキュリティ責任者(CISO)にインタビューを実施しました。これらの対話により、平均検証手数料、採用タイムライン、および導入後の解約率が明確になり、公開データで発見されたギャップを調整することができました。

デスクリサーチ

NISTデジタルアイデンティティガイドライン、世界銀行ID4Dアトラス、EU eIDAS 2.0規制文書、ITU ICT普及データ、BISサイバーリスク速報などのポリシーおよび統計リポジトリから始め、続いて企業の10-K、投資家向け資料、および業界団体ポータル(FIDOアライアンス、EuroSmart、OpenIDファウンデーション)を参照しました。D&B HooversおよびDow Jones Factiva のサブスクリプションフィードは、ベンダーレベルの収益変化と契約獲得の把握に役立ちました。これらの参照はデスクワークを裏付ける証拠基盤を例示するものであり、網羅するものではありません。

市場規模の算定と予測

まず、検証済みユーザープールから支出を再構築するトップダウンアプローチを採用します。アクティブな電子政府ID、デジタルバンキング顧客、リモートKYCオンボーディング量を、典型的なチェックあたりの価格とウォレット維持手数料でフィルタリングします。サプライヤーの集計とサンプリングされた平均販売価格×取引数がボトムアップのクロスチェックを提供し、その後合計が確定されます。モデル化される主要変数には、国民IDウォレットの展開期限、詐欺損失比率、生体認証センサーの付加率、クラウドCIAMシートの成長、および規制監査頻度が含まれます。ARIMAと組み合わせた多変量回帰が5年間の見通しを処理し、シナリオピボットはコンプライアンスの遅れやマクロ信用ショックに対応します。ボトムアップの証拠が薄い場合、ウェイトは回答者によって検証された最も近いプロキシ市場を使用して按分されます。

データ検証と更新サイクル

アウトプットは、決済詐欺損失、スマートフォン出荷台数、ベンダーの受注に対する分散スクリーンを通過します。シニアレビュアーが異常フラグを再実行し、eIDAS義務化などの重要なイベントがベースラインを変化させた場合は12ヶ月ごと、またはそれ以前に更新します。最終的な公開前のスイープにより、クライアントが最新の見解を受け取ることを確保します。

Mordorのデジタルアイデンティティベースラインが信頼性を持つ理由

公開されている推計はしばしば乖離しますが、これは各社がソリューション、価格体系、更新サイクルの異なる組み合わせを選択するためです。

主要なギャップの要因には以下が含まれます:一部の調査はソフトウェアサブスクリプションのみに焦点を当て、他はハードウェアリーダーをバンドルしています。一次検証なしに過去のCAGR外挿に依存するものもあります。通貨換算が異なり、更新サイクルが3年に及ぶ場合がありますが、Mordorはデータを毎年見直しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 644億4,000万USD(2025年) | ||

| 470億2,000万USD(2025年) | グローバルコンサルタンシーA | オンプレミスサービスを除外、専門家インタビューが限定的 |

| 421億2,000万USD(2024年) | 産業協会B | 基準年が古く、ハードウェアウェイトが希薄化、トップダウンのみ |

| 333億6,000万USD(2025年) | 地域コンサルタンシーC | 保守的な採用シナリオ、広範なICTバケットによる収益集計 |

この比較は、範囲、価格ポイント、および検証の深さが完全に整合された場合、当社の数値が中間帯に位置し、意思決定者が取締役会の議論や予算サイクルで擁護できるバランスのとれた追跡可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

デジタルアイデンティティ市場の現在の規模は?

デジタルアイデンティティ市場規模は2025年に644億4,000万USDに達し、2031年にかけて急速に成長すると予測されています。

最も速く拡大している地域はどこですか?

アジア太平洋地域は、大規模な国民IDプログラムとモバイル決済の急成長に支えられ、2026〜2031年にかけて年平均成長率19.02%で前進すると予測されています。

この分野でサービスがソフトウェアよりも速く成長しているのはなぜですか?

統合の複雑化、プロトコル変換、およびコンプライアンスの要求が、組織をスタンドアロンライセンスではなくプロフェッショナルサービスおよびマネージドサービスの購入へと駆り立てています。

ゼロトラストアーキテクチャはアイデンティティ支出にどのような影響を与えますか?

ゼロトラストポリシーはユーザー、デバイス、アプリケーションのコンテキストの継続的な検証を要求し、弾力的なポリシーエンジンを備えたクラウド顧客アイデンティティプラットフォームへと予算を誘導しています。

現在採用をリードしている産業垂直市場はどこですか?

銀行・金融サービス・保険(BFSI)は、厳格な規制義務により2025年に28.86%のシェアを保持し、全体的な支出を支配しています。

チェックアウトの離脱を減少させている認証トレンドは何ですか?

決済ネットワークとウォレットプロバイダーが推進するパスキーおよび生体認証決済は、早期採用加盟店のカート離脱を20%以上削減しました。

最終更新日: