セキュアデジタルカード市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

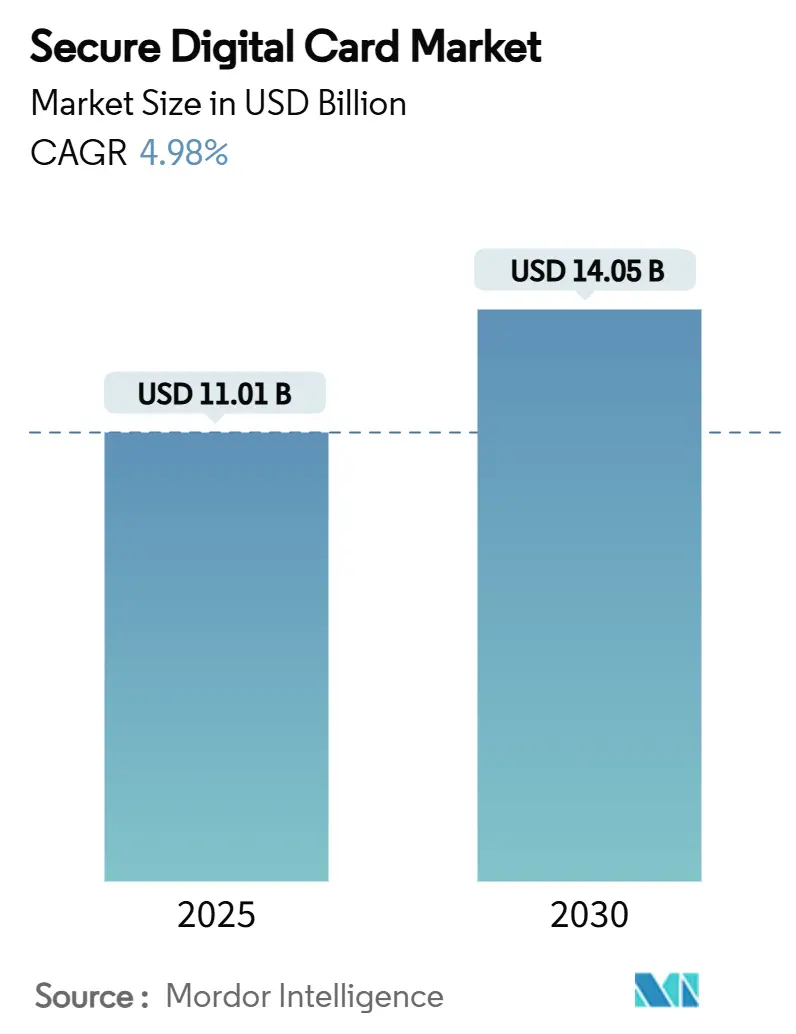

| 市場規模 (2025) | 11.01 十億米ドル |

| 市場規模 (2030) | 14.05 十億米ドル |

| 成長率 (2025 - 2030) | 4.98% CAGR |

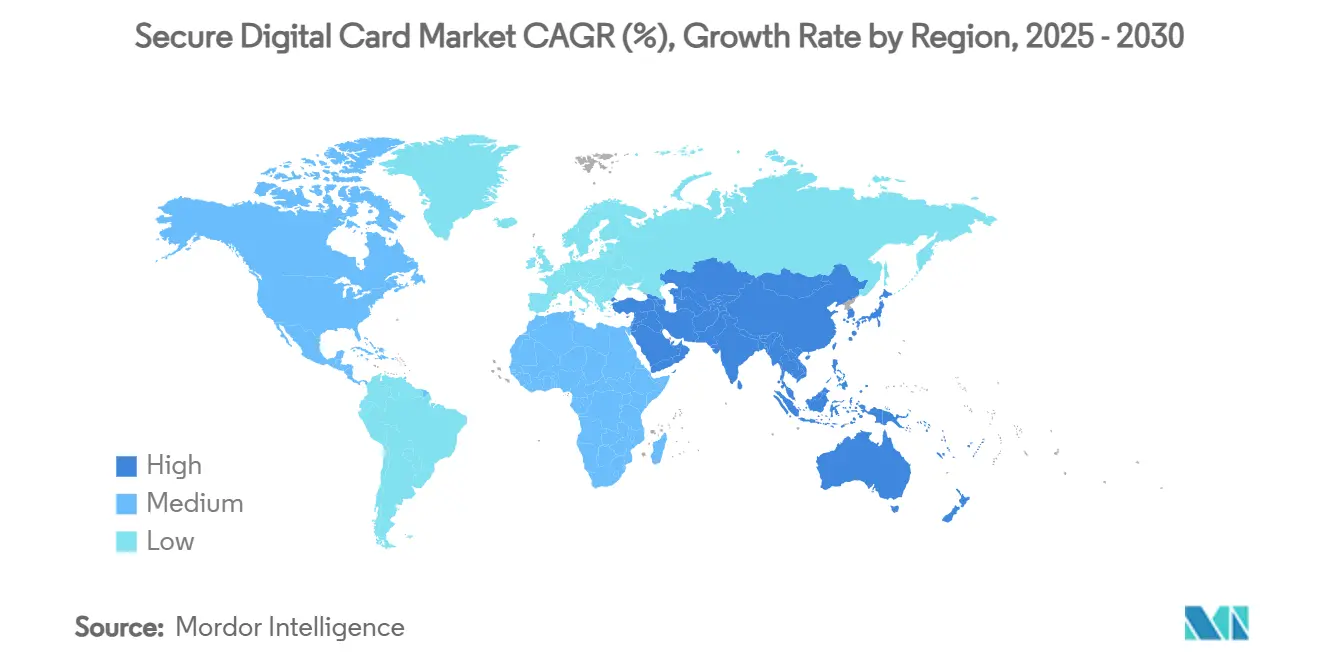

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

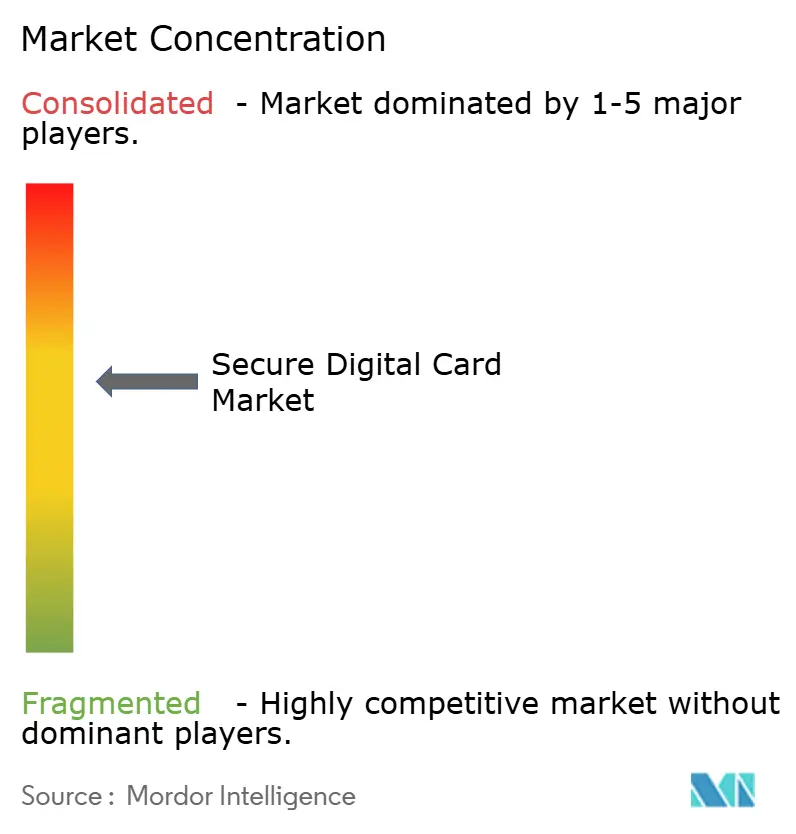

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセキュアデジタルカード市場分析

セキュアデジタルカード市場規模は2025年に110億1,000万米ドルとなり、2030年までに140億5,000万米ドルに達すると予測されており、同期間中に4.98%のCAGRで成長します。スマートフォン、プロフェッショナル向け撮像デバイス、および組み込み産業システムからの持続的なユニット需要が、セキュアデジタルカード市場を確固たる成長軌道に乗せています。NVMeクラスのSDエクスプレスインターフェースのアップグレード、8Kにおけるコンテンツ制作ワークフローの強化、およびエッジAIフットプリントの拡大が、いずれも大容量カードの採用増加につながっています。自動車および産業OEMは、かつてコンシューマーエレクトロニクスのみが主導していたインターフェース速度のロードマップに影響を与えるようになっており、アジアにおける地域的な生産シフトが競争力のある価格設定を支える供給チェーンの効率化をもたらしています。一方で、組み込みUFSモジュールおよびクラウド中心のストレージモデルが代替圧力を強めていますが、フィールド交換可能な高耐久メディアを必要とするアプリケーションがセキュアデジタルカード市場の明確な上昇余地を維持しています。

主要レポートのポイント

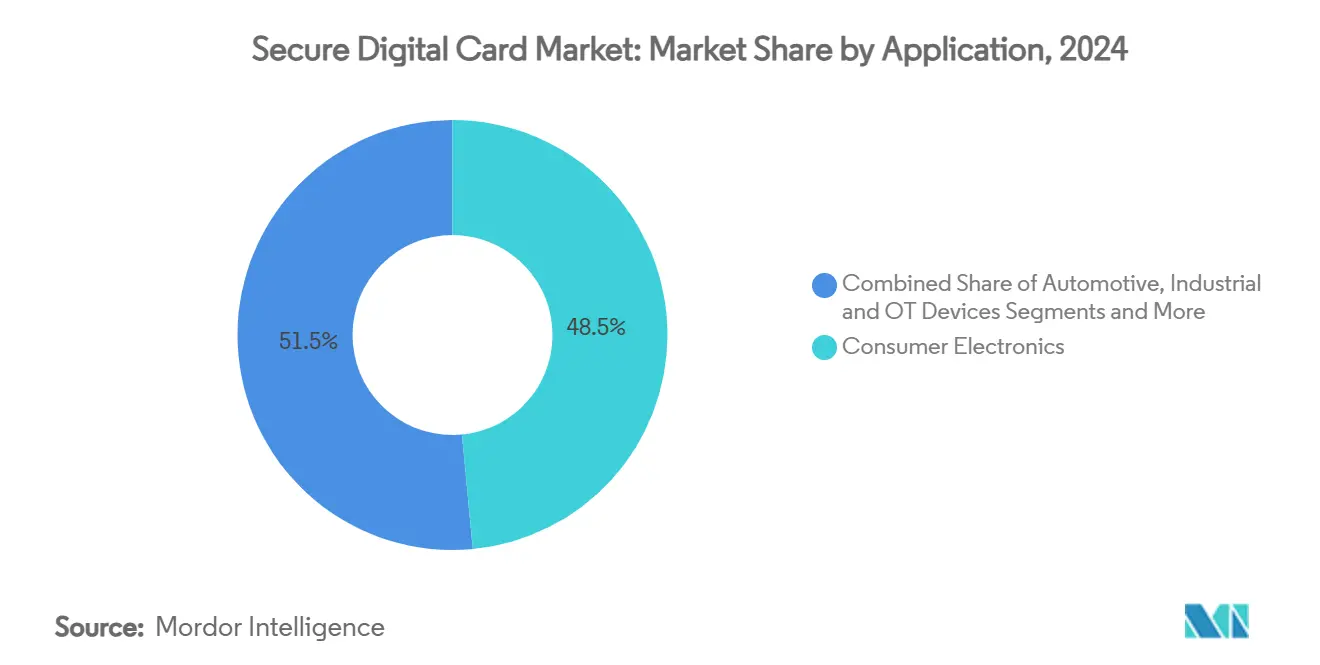

- 用途別では、コンシューマーエレクトロニクスが2024年のセキュアデジタルカード市場シェアの48.5%をリードし、産業・OTデバイスは2030年にかけて最速の5.7% CAGRを記録すると予測されています。

- フォームファクター別では、マイクロSDカードが2024年のセキュアデジタルカード市場規模の55.1%を占め、2030年にかけて5.6% CAGRで成長しています。

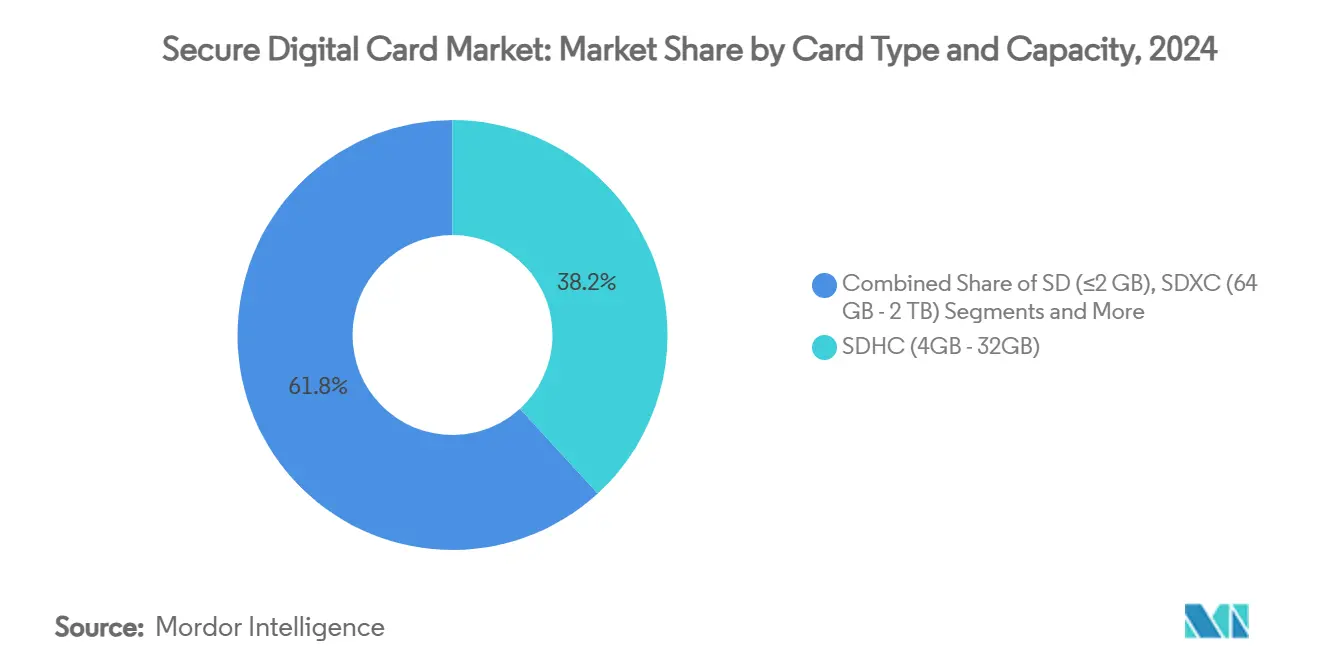

- カードタイプ別では、SDHCが2024年のセキュアデジタルカード市場で38.2%のシェアを保持し、SDUCカードは予測期間中に5.3% CAGRで拡大すると予測されています。

- 流通チャネル別では、オフライン小売が2024年のセキュアデジタルカード市場シェアの62.3%を支配し、オンライン・Eコマースは2030年にかけて5.4% CAGRで成長すると予測されています。

- 地域別では、アジア太平洋が2024年のセキュアデジタルカード市場規模の46.7%を占め、2030年にかけて5.2% CAGRが見込まれています。

世界のセキュアデジタルカード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高解像度撮像デバイスの出荷台数増加 | +1.2% | 北米および欧州に集中した世界規模 | 中期(2~4年) |

| スマートフォンの買い替えサイクルが大容量カードを優先 | +0.8% | アジア太平洋が中心、世界市場への波及 | 短期(2年以内) |

| 自動車インフォテインメントおよびADASデータロギング要件 | +0.9% | 北米・EUが先行、アジア太平洋が追随 | 長期(4年以上) |

| 取り外し可能なローカルストレージを必要とするIoT・エッジデバイス | +0.7% | 産業ハブでの早期採用を伴う世界規模 | 中期(2~4年) |

| AIワークロード向けNVMeクラス速度を実現するSDエクスプレスインターフェース | +0.6% | 北米およびアジア太平洋のテクノロジーセンター | 短期(2年以内) |

| 小型衛星コンステレーション向け耐放射線カードの需要増加 | +0.4% | 北米、欧州、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高解像度撮像出荷台数の増加

プロフェッショナル向けミラーレスカメラおよびシネマグレードのリグは、SD XC/UC互換性を優先したデュアルスロット設計で出荷されています。このようなデバイスで生成される8Kローフッテージ1時間分は7TBを超える場合があり、広範なホスト互換性と高いシーケンシャル書き込み速度を兼ね備えたテラバイトクラスのカードが必要となります。V30ビデオスピードクラスを対象としたWestern Digitalの4TB SDUCプロトタイプはこのストレージ乗数効果を裏付けており、主要カメラOEMはコスト効率の高い冗長性のためにSDメディアへの継続的な依存を公式に認めています。[1]Western Digital、「AIイノベーションの推進:Western DigitalがFMS2024で新ソリューションを発表しキーノートを実施」、westerndigital.com 高ビットレートの4K120キャプチャをベースラインとして位置付けるアクションカメラブランドも、UHS-I U3カードを必須アクセサリーとしてバンドルしており、セキュアデジタルカード市場を主流のコンテンツ制作トレンドと結びつけています。

スマートフォンの買い替えサイクルが大容量カードを優先

世界のハンドセット買い替え間隔は現在平均3~4年となっており、このパターンにより中位・エントリーレベルのAndroidデバイスのユーザーは、システムアップデート、4Kビデオライブラリ、オフラインエンターテインメントファイルが蓄積するにつれて拡張ストレージに依存せざるを得なくなっています。Samsungの1TB UHS-Iマイクロ SDの発売は、ハンドセットの残存寿命を維持しながらコスト効率の高い容量拡張を提供することで、この潜在的な需要に応えています。写真補正から大規模言語モデル推論まで、デバイス上のAI機能はデータセットをローカルにキャッシュし、ストレージ使用率をはんだ付けされたNANDの上限に向けて押し上げています。

自動車インフォテインメントおよびADASデータロギング

量産前の自律走行車は1テスト日あたり30TBを超えるデータをログに記録しており、–40°Cから85°Cの動作温度に対応するAEC-Q100認定SDカードの採用を促進しています。欧州の規制は現在、自動運転コンプライアンスのための車載データストレージシステムを規定しており、ソフトウェア定義型自動車内のサービス可能なモジュールとして取り外し可能なメディアを固定しています。[2]国連欧州経済委員会、「自動運転のためのデータストレージシステム」、unece.org インフォテインメントスタックは、コンテンツ更新をヘッドユニットのファームウェアサイクルから切り離すために、高解像度ナビゲーションタイルとパーソナライズされたメディアライブラリをマイクロSDにオフロードしています。ティア1サプライヤーは、OTAマップアップグレードとフィールドサービスを簡素化するために、はんだ付けソリューションよりもSDフォームファクターを選択しており、自動車グレードカードの長期的な出荷見通しを生み出しています。2027年以降にレベル3およびレベル4の展開が拡大するにつれて、セキュアデジタルカード市場は耐久性の高い高マージンの自動車需要層から恩恵を受けます。

取り外し可能なローカルストレージを必要とするIoT・エッジデバイス

工場フロアのコントローラー、スマートメーター、および産業用ゲートウェイは、3万回のプログラム・消去サイクルを超える高耐久メディアを必要とする周期的なワークロードを生成します。ATPなどのベンダーは1920TBWのマイクロSD範囲を指定しており、システムインテグレーターが現在求めている耐久性ティアを示しています。エッジ推論ユニットはAIモデルをローカルにキャッシュして帯域幅コストを軽減し、監視カメラはEUおよびアジアの一部でデータ主権法令を満たすためにエッジストレージを採用しています。–40°Cから85°Cの動作に対応したラグドマイクロSD製品はこれらの環境をサポートし、ホットスワップメンテナンス要件を満たします。産業のデジタル化が進むにつれて、各新しいエッジノードは事実上取り外し可能なミニデータストアを組み込み、セキュアデジタルカード市場をインダストリー4.0の勢いと結びつけています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドストレージサービスへのシフト | -0.9% | 先進市場でより高い影響を持つ世界規模 | 中期(2~4年) |

| 組み込みUFSおよびはんだ付けeMMCの普及 | -0.7% | アジア太平洋が先行、世界的な採用が追随 | 短期(2年以内) |

| 地政学的緊張の中でのNAND供給チェーンの不安定性 | -0.6% | アジア太平洋製造業に深刻な影響を与える世界規模 | 短期(2年以内) |

| OEMを非取り外し可能ストレージに向かわせる電子廃棄物規制 | -0.5% | 欧州が先行、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドストレージサービスへのシフト

マルチメディアバックアップから共同編集まで、主流のコンシューマーワークフローは、モバイルオペレーティングシステムにバンドルされたクラウドファーストモデルに傾いています。フラッグシップハンドセットにおけるマイクロSDスロットの廃止は、サブスクリプション指向の収益を優先するOEMの傾向を示しており、小売カード需要を希薄化しています。コンテンツストリーミングプラットフォームは、ダウンリンク速度が200Mbpsを超える5G市場において特に、ローカルメディアの蓄積へのインセンティブをさらに低下させています。それでも、アップロードコストへの感度、データ主権ポリシー、および農村部のカバレッジの不均一さが、新興市場および産業シナリオにおけるクラウド代替を制限しています。

組み込みUFSおよびはんだ付けeMMCの普及

UFS 4.0モジュールは600MB/sを超えるシーケンシャル読み取りを実現し、SDエクスプレス7.1カードと比較しても著しく低いレイテンシを提供します。そのため、スマートフォンおよびラップトップメーカーは、スリムなデザインと強化された防塵防水性能を実現するために、高密度NANDをロジックボードに直接はんだ付けしています。ロイヤリティフリーのライセンスとコントローラー統合により部品表コストが削減され、OEMは現行のSDカードを超える帯域幅の数値を宣伝できるようになっています。しかし、この代替はカメラ、車両、および産業用コントローラーではあまり顕著ではなく、ホットスワップの利便性とサービス寿命の優先化が取り外し可能ストレージの存続を支えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カードタイプおよび容量別:SDUCカードが上位ティアを再定義

SDHCは4GB~32GBの容量と主流デバイスのサポートのバランスを取ることで、2024年のセキュアデジタルカード市場シェアの38.2%を維持しました。プロフェッショナルグレードのSDUCは黎明期にあるものの、シネマクルーおよびAIエッジレコーダーに対応した4TBプロトタイプの発売を背景に、2030年にかけて5.3% CAGRのペースで成長しています。SDHCに付随するセキュアデジタルカード市場規模は、スマートフォンが4Kコンテンツをネイティブにストリーミングし、エッジIIoTエンドポイントがより大きなデータバッファを必要とするにつれて横ばいになると予測されています。対照的に、SDUCの採用は、詳細なセンサーキャプチャと長期フィールド展開を必要とするワークフローを将来にわたって保証する128TBの上限から恩恵を受けています。SDXCは64GB~2TBのワークロードの過渡的な主力として残りますが、ホストコントローラーのファームウェアアップデートが成熟するにつれて、価格侵食によりプロフェッショナルバイヤーはSDUCへと移行すると予想されます。

二次的なダイナミクスはファームウェアのロックインを示しています。2026年以降に出荷されるホストデバイスは、SDUCメディアとPCIe Gen 4リンクをネゴシエートするSDエクスプレスコントローラーを統合する可能性が高く、それによってセキュアデジタルカード市場全体の平均販売価格が上昇します。NANDレイヤーのスケーリングとコントローラーの準備状況を同期できるメーカーは、SDUCエコシステムが拡大するにつれてファーストムーバープレミアムを獲得する立場にあります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:マイクロSDが引き続き優位

マイクロSDは2024年のセキュアデジタルカード市場シェアの55.1%を占め、5.6% CAGRで拡大すると予測されており、制約のある設計エンベロープ向けの事実上の取り外し可能ストレージとしての地位を確固たるものにしています。自動車ヘッドユニット、監視ドーム、およびハンドヘルドコンソールはすべて、マイクロSDパッケージが最適化されたPCB接点とヒートスプレッダーラベリングによって対応できる熱エンベロープを報告しています。フルサイズSDカードは、大型コネクターが挿入耐久性と高い書き込みサイクル上限を保証する放送用カメラおよびラグド化ラップトップでの地位を維持しています。ミニSDの出荷台数はレガシーステータスへと衰退しており、セキュアデジタルカード産業への収益貢献はわずかです。

マイクロSD内の容量リーダーシップは、ベンダーが321層3D NANDスタックに移行するにつれて2027年までに2TBの壁を突破する見込みであり、モバイルゲームおよびドローン映像撮影のエコシステムがボリュームデータセットをローカルに保存できるようになります。PCIe Gen 3 x1レーンで最大985MB/sを提供するSDエクスプレスシグナリングにより、今後のマイクロSDエクスプレスカードははんだ付けNVMeドライブとのパフォーマンスギャップを縮小し、ASPを維持してセキュアデジタルカード市場の上位パフォーマンスニッチへの浸透を深めています。

用途別:産業・OTデバイスが勢いを増す

コンシューマーエレクトロニクスは依然としてセキュアデジタルカード市場規模の48.5%を支えていますが、フラッグシップスマートフォンがカードスロットを廃止するにつれて成長は鈍化しています。産業・OTデバイスは、スマートファクトリー設備全体でプラグアンドプレイのメンテナンスモデルを活用することで、2030年にかけて5.7% CAGRを追跡しています。自動車は並行した押し上げ要因であり、ADASイベントデータレコーダーが規制上の監査証跡のために取り外し可能なメディアを指定しています。駐車施設および公共安全グリッドの監視カメラは、高耐久産業SKUに報いる継続的書き込みワークロードを推進し、セキュアデジタルカード市場を拡大しています。ポータブル超音波スキャナーなどの医療機器は患者データの分離にSDカードを採用しており、このセグメントの多様なコンプライアンス主導の需要クラスターを浮き彫りにしています。

今後を見据えると、航空宇宙および小型衛星コンステレーションは耐放射線SDスタックへとシフトしており、増分的ながら高マージンのボリュームを提供しています。産業温度グレードとITAR軽量輸出管理の両方に製品を認定するベンダーは、宇宙搭載エッジコンピューティングが普及するにつれて不均衡なシェア獲得に向けて自らを位置付けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンラインプラットフォームがギャップを縮小

オフライン小売業者は、カメラおよびスマートフォンカウンターでの販売時点での付帯率により、2024年のセキュアデジタルカード市場シェアの62.3%を維持しました。実店舗の存在は、フィールド撮影中に即時交換を必要とするプロフェッショナルユーザーにも安心感を与えています。しかし、5.4% CAGRで成長するオンラインチャネルは、大型量販店がほとんど在庫しないSKUを集約することで、プロフェッショナルおよび産業調達ボリュームを吸収しています。Eコマースのリスティングには耐久性評価、SMARTに類似したヘルスメトリクス、および詳細なファームウェアリビジョンノートが掲載されるようになっており、情報の非対称性を低減してテクニカルバイヤーを支援しています。

監視オペレーター向けのサブスクリプションベースの補充モデルおよびIIoTインテグレーター向けの自動再注文ダッシュボードが予測可能な収益ストリームを支え、小売業者が専門SKUのアップセルを可能にしています。その結果、オンライン販売業者は今十年の終わりまでに実店舗小売とのボリュームギャップを縮小し、セキュアデジタルカード市場全体の流通マージン構造を再編するでしょう。

地域分析

アジア太平洋のセキュアデジタルカード市場シェア46.7%は、韓国、日本、および中国本土にわたる垂直統合されたメモリ供給チェーンに根ざしています。地域のスマートフォン組み立てクラスターと堅調な自動車エレクトロニクスの構築が相まって、年間出荷台数を堅実な5.2% CAGRの軌道に乗せています。国内メモリ企業は300mmファブでの容量スケーリングを強化し、地政学的貿易措置に対するバッファーを提供し、地域化されたダウンストリームカード組み立てを確保しています。インドのハンドセット生産インセンティブが勢いを増すにつれて、第2・第3層都市でのマイクロSD付帯率が地域のユニット需要を引き続き押し上げています。

北米は、プロフェッショナル撮像、自律走行車テストフリート、および高信頼性産業制御システムを基盤とするマージンリッチな市場を代表しています。ADASデータの法的有効性への重点が、自動車グレードSDメディアの顕著な採用を促進しています。クラウドデータセンターオペレーターも、OPEX最適化のためにラックスケールサーバーのブートメディアとしてSDカードを展開しており、北米大陸全体でセキュアデジタルカード市場を支えるユースケースの幅を広げています。

欧州は、インダストリー4.0の改修および修理可能な電子機器を支持する規制義務を背景に、安定したユニット需要を記録しています。2027年以降に販売されるスマートフォンおよびタブレットに交換可能なストレージコンポーネントを規定するエコデザイン指令が、間接的にSD拡張スロットを保護しています。同地域の防衛・航空宇宙セクターは耐放射線セキュアデジタルカードバリアントのニッチボリュームを育成しており、スマートシティの交通監視展開がさらに市場露出を広げています。

競合ランドスケープ

Samsung、Western Digital、およびKingstonは、緊密に結合されたNAND製造とカード組み立て事業を通じて、セキュアデジタルカード市場の過半数シェアを共同で支配しています。垂直統合はコストリーダーシップとファームウェアの俊敏性を支え、プレミアムASPを獲得するSDエクスプレス製品ラインへの迅速な移行を可能にしています。Western Digitalの独立したフラッシュ事業体は、独自のコントローラーIPを活用して8TB SDUCプロトタイプを発売し、容量上限におけるソートリーダーシップを強化しています。Samsungは800MB/s SDエクスプレスパフォーマンスとラグド環境仕様を組み合わせることでモバイルと自動車のポートフォリオを横断し、クロスセグメントのシナジーを獲得しています。[3]Samsung Electronics、「UFSカード:優れたパフォーマンスと信頼性を提供する最先端ストレージカード」、ufsa.org

Team GroupやSilicon Powerなどの第2層プレーヤーは、ゲーミングハンドヘルド向けにチューニングされたアプリケーション固有のファームウェアで差別化を図り、ATPとKingstonは超高耐久性と拡張温度動作に焦点を当てた産業ニッチを開拓しています。3D Plusを含む宇宙グレードのイノベーターは、積層ダイシールドとECCハードニングを使用して小型衛星ペイロードをターゲットにしており、このセグメントは主流のASP侵食の影響を受けません。

戦略的には、リーダー企業は純粋な容量向上よりもインターフェースの進化を優先しています。SDエクスプレスはNVMeトランスポートを取り外し可能なメディアにもたらし、UFSの速度優位性を無効化し、セキュアデジタルカード産業がプレミアムデバイスセグメントに再参入することを可能にしています。同時に、企業の持続可能性へのコミットメントが循環経済設計を促進し、デバイスレベルの電子廃棄物削減におけるフィールド交換可能なSDカードの役割を高めています。したがって、競争上の動きは、商品化されたギガバイト価格設定だけでなく、耐久性、熱特性、および専門的なコンプライアンス認証を中心に展開しています。

セキュアデジタルカード産業のリーダー企業

Samsung Electronics Co., Ltd.

Western Digital(SanDisk)

Kingston Technology Corp.

Kioxia Holdings Corp.

Micron Technology, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Team Groupは、Nintendo Switch 2のワークフローに特化した800MB/s読み取りおよび700MB/s書き込みを備えたAPEX SD7.1マイクロSDエクスプレスカードを発売しました。

- 2025年7月:Silicon Powerは、ハンドヘルドゲーミングセグメントに対応するためにPCIe 3.0シグナリングとUHS-Iフォールバックを組み合わせたHyperaマイクロSDXCエクスプレスカードを発表しました。

- 2025年7月:YMTCは、国内ツールと321層生産ラインを通じて2026年末までに世界のNANDシェアの15%を確保する計画を詳述しました。

- 2025年6月:ADAは次世代ゲーミングコンソールに焦点を当てた800MB/sのPremier Extreme マイクロSDエクスプレス7.1カードをデビューさせました。

世界のセキュアデジタルカード市場レポートの調査範囲

| SD(≤2GB) |

| SDHC(4GB~32GB) |

| SDXC(64GB~2TB) |

| SDUC(>2TB) |

| フルサイズSD |

| ミニSD |

| マイクロSD |

| コンシューマーエレクトロニクス |

| 自動車 |

| 産業・OTデバイス |

| セキュリティ・監視 |

| 医療機器 |

| その他 |

| オフライン・小売 |

| オンライン・Eコマース |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| カードタイプおよび容量別 | SD(≤2GB) | ||

| SDHC(4GB~32GB) | |||

| SDXC(64GB~2TB) | |||

| SDUC(>2TB) | |||

| フォームファクター別 | フルサイズSD | ||

| ミニSD | |||

| マイクロSD | |||

| 用途別 | コンシューマーエレクトロニクス | ||

| 自動車 | |||

| 産業・OTデバイス | |||

| セキュリティ・監視 | |||

| 医療機器 | |||

| その他 | |||

| 流通チャネル別 | オフライン・小売 | ||

| オンライン・Eコマース | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年のセキュアデジタルカード市場規模はいくらで、どのくらいの速さで成長すると予測されていますか?

市場は2025年に110億1,000万米ドルとなり、4.98% CAGRで成長して2030年までに140億5,000万米ドルに達すると予測されています。

最も急速に拡大すると予測されている用途セグメントはどれですか?

産業・運用技術デバイスが最速の成長を記録し、2030年にかけて5.7% CAGRを達成する見込みです。

クラウドストレージが急速に拡大している中で、SDカードが依然として重要である理由は何ですか?

多くの産業、自動車、およびエッジAI展開では、断続的な接続中のデータ整合性を確保し、クラウドだけでは満たせない規制上の監査要件を満たすために、フィールド交換可能な高耐久ローカルメディアが必要です。

SDエクスプレスは今後5年間で市場にどのような影響を与えますか?

最大1.6GB/sのNVMeクラス速度を提供することで、SDエクスプレスは組み込みUFSとのパフォーマンスギャップを縮小し、デバイス上のAIワークロードを可能にし、取り外し可能ストレージのプレミアム価格帯を維持します。

現在の出荷台数をリードしているフォームファクターはどれで、その理由は何ですか?

マイクロSDフォームファクターは市場シェアの55.1%を占めており、そのコンパクトなサイズがスマートフォン、自動車インフォテインメントシステム、およびスペースが制約された環境で動作する産業IoTデバイスに適しているためです。

競争ダイナミクスを形成している主要企業はどこですか?

Samsung、Western Digital(SanDisk)、およびKingston Technologyが垂直統合されたNAND生産を通じて市場を支配しており、Team Group、Silicon Power、およびATPなどの専門ブランドはゲーミングおよび産業耐久性ニッチに注力しています。

最終更新日: