プライバシー管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.24 十億米ドル |

| 市場規模 (2031) | 17.63 十億米ドル |

| 成長率 (2026 - 2031) | 23.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプライバシー管理ソフトウェア市場分析

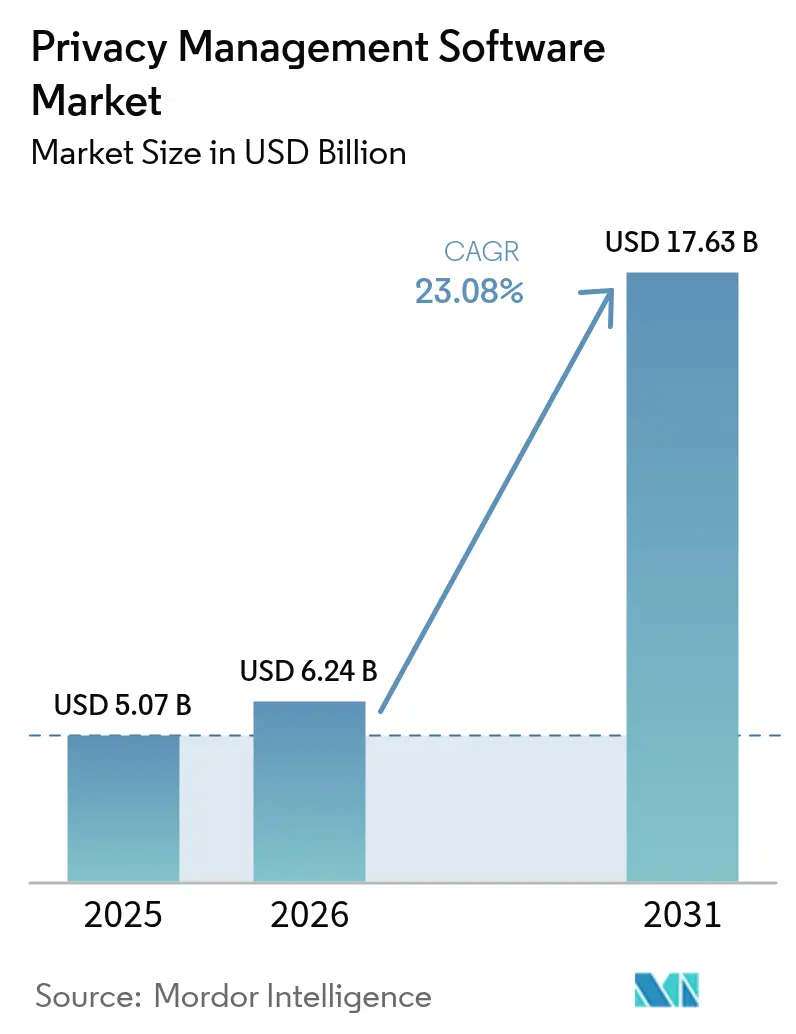

プライバシー管理ソフトウェア市場は、2025年の50億7,000万米ドルから2026年には62億4,000万米ドルに成長すると予測され、2026年〜2031年の年平均成長率23.08%で2031年までに176億3,000万米ドルに達する見通しです。規制活動の高まり、クラウドネイティブアーキテクチャの採用、および人工知能ワークフローへのプライバシー保護機能の組み込みの必要性が相まって、支出を前倒しにしています。最高情報責任者およびコンプライアンス担当役員は、プライバシー管理をビジネスコストとしてではなく、データ主導のイニシアチブを可能にしながら収益源を守る信頼構築のレバーとして位置付けるようになっています。バイヤーが、ルールライブラリをリアルタイムで更新し、複数の法域にまたがるデータフローをサポートできる単一のオーケストレーションレイヤーを求めるため、プラットフォームの統合が加速しています。クラウドデリバリーへの選好は特に、カリフォルニア州の進化する法規制に対応しなければならない北米企業や、新しいデータローカライゼーション法に対処するアジア太平洋地域の企業において決定的な要素となっています。ベンダーの差別化は現在、自動化の深さ、AI対応モジュール、および大企業とリソースに制約のある中小企業の両方にサービスを提供できる能力にかかっており、中小企業はコンプライアンスの領域に急速に参入しています。

主要レポートの要点

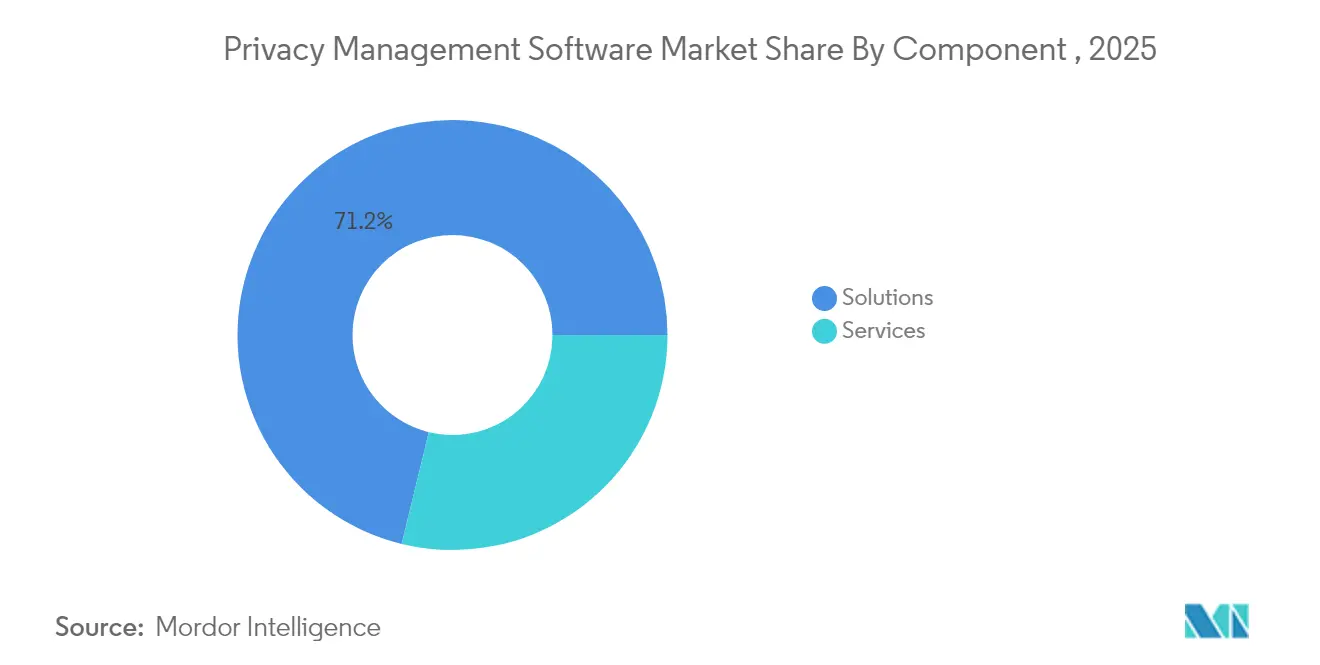

- コンポーネント別では、ソリューションが2025年のプライバシー管理ソフトウェア市場シェアの71.20%を占めてトップとなり、サービスは2031年に向けて年平均成長率24.3%で推移しています。

- デプロイメントモード別では、クラウドモデルが2025年のプライバシー管理ソフトウェア市場の66.30%を占め、クラウド利用は2031年にかけて年平均成長率26.1%で拡大しており、オンプレミスは遅れをとっています。

- 組織規模別では、大企業が2025年の収益シェアの57.40%を保持し、中小企業は2031年に向けて年平均成長率23.2%で最も急成長しているコホートを形成しています。

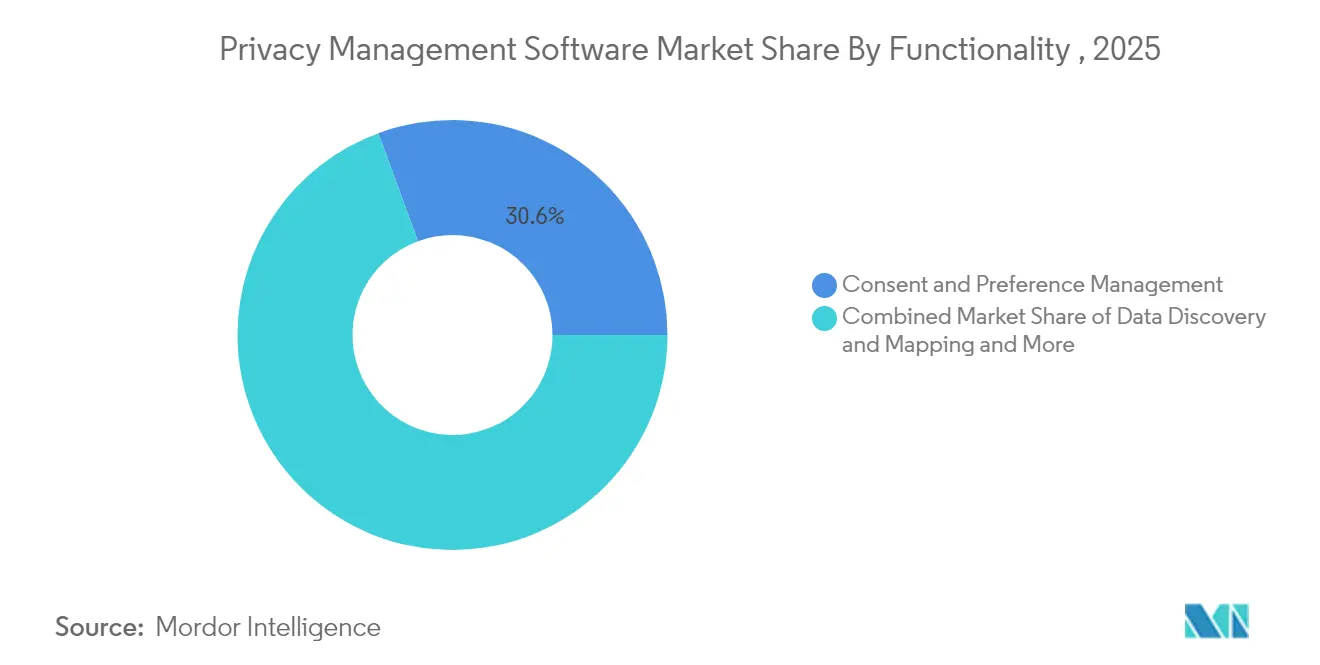

- 機能別では、同意・プリファレンス管理が2025年のプライバシー管理ソフトウェア市場規模の30.60%を占め、AIを活用したデータディスカバリーは年平均成長率28.1%で拡大しています。

- 垂直産業別では、BFSIが2025年の収益シェアの23.70%を占めてトップとなり、ヘルスケアおよびライフサイエンスは2031年にかけて年平均成長率20.3%という最も強い見通しを示しています。

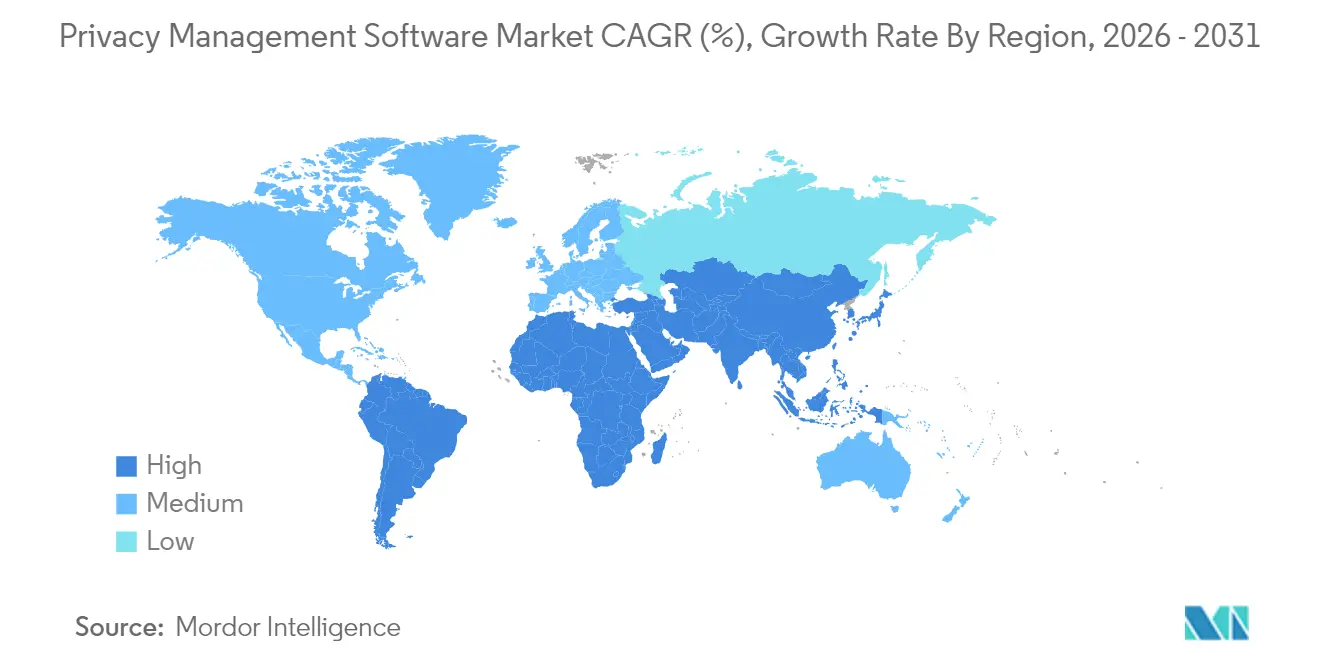

- 地域別では、北米が2025年に37.60%のシェアを維持し、アジア太平洋地域は年平均成長率27.2%で上昇しており、2031年までにその差を縮めると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルプライバシー管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グローバルなプライバシー規制の強化 | +8.2% | 欧州連合、北米、インド、ブラジル | 中期(2〜4年) |

| 重大なコンプライアンス違反ペナルティの回避の必要性 | +4.1% | 欧州連合、カリフォルニア州 | 短期(2年以内) |

| クラウドおよびSaaSデリバリーモデルへのシフト | +3.8% | 北米、アジア太平洋地域 | 中期(2〜4年) |

| アジア太平洋地域、ラテンアメリカ、中東・アフリカにおける中小企業によるSaaSの急速な採用 | +2.9% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 国レベルのデータローカライゼーション義務 | +2.1% | アジア太平洋地域中核、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 生成AI ガバナンスとのプライバシーツーリングの統合 | +1.4% | 北米、欧州連合、アジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバルなプライバシー規制の強化が市場加速を牽引

データ保護法規制の網の拡大がガバナンスのロードマップを再形成しています。モデルストレージと国境を越えたデータ転送に関するルールを厳格化するインドの2023年デジタル個人データ保護法は、複数の規制ワークフローを同時にオーケストレーションできるプラットフォームの導入を企業に義務付けています。ブラジルやいくつかのアフリカ諸国もそれに続いており、多国籍企業は一度更新すれば全ビジネスユニットにルール変更を配信できるソリューションを選好するようになっています。規制当局もまた、個人データの権利を超えてアルゴリズムの透明性へと移行しており、AIパイプラインの活動を従来のプライバシータスクと連動して監視できる統合ソフトウェアの必要性を強化しています。[1]NIST、プライバシーフレームワーク、米国国立標準技術研究所、nist.gov

クラウドおよびSaaSデリバリーモデルが市場ダイナミクスを変革

クラウドネイティブな展開は、迅速なルール更新、クロスボーダーのパフォーマンス、および弾力的なスケーリングの需要に応えます。2024年に67%のシェアを占めるクラウドデプロイメントは、代替手段ではなくベースラインとなっています。共有コンプライアンスインフラは参入コストを下げ、法律が変わったときに新しいコントロールへの即時アクセスを提供します。[2]Broadcom、プライベートクラウド見通し2025、Broadcom、news.broadcom.comそれでも、クラウドへの依存は企業にソブリンティの制約を考慮させており、データローカライゼーション法が国内処理を要求する一方で企業が中央集権的なオーケストレーションの効率性を求める場面ではハイブリッドトポロジーが増加しています。

新興デジタル経済における中小企業市場の拡大

大企業と中小企業の間の規制の均等化により、顧客基盤が拡大しています。プライバシー担当者を持たない中小企業は、複雑さを隠蔽するオートメーションファーストのツールを必要としています。手頃なSaaSプランとクイックスタートテンプレートが組み合わさり、デジタルコマースの取引量の増加と政府がすべてのビジネス層にプライバシー保護を拡大するにつれて、アジア太平洋地域とラテンアメリカが採用をリードしながら、このグループで年平均成長率24%を牽引しています。[3]GSMA、地域プライバシーフレームワークとクロスボーダーデータフロー、GSMアソシエーション gsma.com

AIガバナンスの統合がプライバシー管理アーキテクチャを再形成

生成AIワークフローの登場により、プライバシーツーリングは新たな領域へと押し進められています。カリフォルニア州のAB 1008は、AIが処理したインサイトを個人データとして分類するようになり、プラットフォームがソースレコードだけでなくモデルの出力や派生属性もマッピングすることを義務付けています。ベンダーは、トレーニングセットのリスクスコアリング、モデル監査ログ、AIベースの意思決定に対する同意確認を統合し、ソフトウェアを複数の法域にわたるアルゴリズムの説明責任のバックボーンへと転換しています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複雑な複数法域のコンプライアンス要件 | -2.8% | 多国籍企業 | 中期(2〜4年) |

| 中小企業セグメントの予算制約 | -1.9% | 新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複雑な複数法域コンプライアンスが実装の障壁を生み出す

クロスボーダー転送とストレージに関する相異なるルールにより、企業はローカライズされたインスタンスとグローバルなインスタンスを結合することを余儀なくされ、プロジェクトのタイムラインとコストが増大しています。インドネシアなどの市場では、厳格なローカライゼーション義務が集中型SaaSの魅力と衝突し、企業はメンテナンスが難しいハイブリッドデプロイメントへと押しやられています。この負担は、社内に法務および技術の人材が不足しているミドルマーケット企業にとってより重くなっています。

中小企業セグメントの予算制約が市場浸透を制限

マクロ経済の向かい風がIT予算の裁量的支出を圧迫し、法的期限が迫っているにもかかわらず、中小企業のプライバシープロジェクトを遅延させています。認定プライバシーエンジニアの不足は、内部スキルが不足している場合に外部諮問費用が上昇するため、コスト圧力を増幅しています。オンボーディングを自動化し、マネージドサービスを提供するベンダーは、設備投資が緩和した際に潜在需要を取り込む最良のポジションにあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが規模のリーダーシップを維持し、サービスが価値提供を加速

ソリューションのプライバシー管理ソフトウェア市場規模は2025年の収益の71.20%を占め、集中型オーケストレーションスイートの不可欠な役割を示しています。成長は現在、設定・最適化の専門知識へと移行しており、企業がルールエンジンを微調整し隣接するガバナンスモジュールを統合するにつれて、プロフェッショナルサービスおよびマネージドサービスが年間24.3%拡大していることがその証拠です。初めてプライバシー法を導入する地域では、地元企業が外部の専門家に依存して不慣れなフレームワークをナビゲートするため、サービスの曲線は急勾配になっています。

サービス需要のアップマーケットシフトは、基本的なデプロイメントから継続的改善サイクルへと移行した成熟した顧客基盤を反映しています。マネージドサービスパッケージは、規制モニタリング、ポリシー更新、ランタイム分析をバンドルすることで契約を獲得し、内部の人員制約を緩和しています。深い法的知識と自動化ツールキットを組み合わせたプロバイダーは、複数年にわたるリテイナー契約を確保し、スイッチングの障壁を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモード別:クラウド優位がアーキテクチャのモダナイゼーションを反映

クラウド導入は2025年のプライバシー管理ソフトウェア市場の66.30%を占め、企業が即時アップグレードと弾力的なコンピューティングを追求するにつれて年平均成長率26.1%で拡大しています。プライベートクラウド構成は、分離を必要としながらもオーケストレーションのメリットを求める高度に規制された垂直産業において支持されています。データが国境を越えられない一部の領域ではオンプレミス環境が残存していますが、パターンはローカルボールトをグローバルポリシーエンジンと同期するハイブリッドオーバーレイへとシフトしています。

イノベーションは、プライバシーコントロールをDevSecOpsパイプラインに直接組み込むことを可能にするマイクロサービスとAPI拡張の周辺に集中しています。インフラに依存しないクラスター(一度デプロイすればどこでも実行可能)を推進するベンダーは、脱出障壁を下げ、コードを書き直すことなく進化するローカライゼーション条項への準拠を助け、価値実現までの時間を短縮しています。

組織規模別:エンタープライズ支出がリードし、中小企業のモメンタムが構築

大企業は2025年の収益シェアの57.40%を保持しており、多地域企業がクロスボーダーコンプライアンスハブへの投資を行っています。複雑なワークフロールーティング、きめ細かなロールベースアクセス、深いシステム統合の要件が高い平均取引規模を維持しています。並行して、中小企業の契約は年間23.2%で拡大しており、事前構築済みの法的テンプレートと自動化されたデータ主体アクセス要求(DSAR)処理を含む簡素化されたサブスクリプション階層によって支えられています。

市場参入者は、トレーニングニーズを低く保つために軽量なダッシュボードとウィザード駆動のセットアップフローを調整しています。レコードごとまたはユーザーごとの柔軟な価格設定モデルは、支出を利用パターンに合わせ、中小企業が収益成長に合わせてデプロイメントを段階的に進めることを可能にしています。中小企業がプライバシー指標を取締役会レベルのリスク台帳に統合するにつれて、購買決定はIT管理者だけでなくCEOや創業者も関与するようになっています。

機能別:同意管理が採用を支え、AIディスカバリーが速度を増す

同意・プリファレンスツールは2025年の収益の30.60%を確保し、詳細な開示とオプトインの透明性を義務付けるグローバルな法律を反映しています。顧客はウェブ、モバイル、および接続デバイスのチャネルにわたってプリファレンスセンターを調和させる柔軟なデザインライブラリを求めています。対照的に、AIを活用したディスカバリーはブレイクアウトカテゴリーであり、企業が広大なデータレイクに取り組む中で年間28.1%跳躍しています。構造化および非構造化ソース内の個人を特定できる情報を表面化する自動分類エンジンは、手動インベントリサイクルを大幅に削減します。

DSARの自動化とデータマッピングモジュールはすぐ後に続いており、個人がアクセス権をより頻繁に行使するにつれて、それぞれが二桁成長を記録しています。ディスカバリーダッシュボードに自然言語インターフェースを組み込んだベンダーは分析の学習曲線を短縮し、使用範囲をプライバシーチームからセキュリティおよびデータガバナンスグループへと広げています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

垂直産業別:BFSIがペースを設定し、ヘルスケアはデータ集約型研究開発で急成長

金融機関は2025年の支出の23.70%を支配しており、厳格な銀行秘密法、サイバーセキュリティ義務、および高いトランザクションデータの速度によるものです。統合されたプライバシーとセキュリティのコントロールは、デジタルバンキングの展開を維持しながら重複する監督上の監査を満たすことを金融機関に役立てます。ヘルスケアおよびライフサイエンスは、ゲノム研究、テレヘルスの拡大、および臨床試験のデジタル化がデータ主体の権利リスクを増幅させるにつれて、年平均成長率20.3%で推移しています。

政府機関は市民サービスポータルを近代化しており、目的の制限と合法的根拠の評価を文書化するモジュールの採用を促進しています。複数の産業のプロセッサーとして機能する通信事業者は、個人データが厳格なポリシーガバナンスの下で自社のネットワークを通過することを企業顧客に保証するため、連合同意フレームワークに投資しています。

地域分析

北米は2025年のグローバル収益の37.60%を獲得し、カリフォルニア州の進化するプライバシー法規制、セクター固有のルール、および国家プライバシー法案に関する連邦レベルの議論の高まりによって牽引されました。テクノロジー、小売、ヘルスケア分野の大企業は、プライバシー資格情報を製品の差別化に活用することでデータ収益化モデルを再調整し続けており、統合されたオーケストレーションスイートへのベンダー需要を強化しています。アルゴリズムの説明責任における州レベルの進展が、AIトレーニングデータと推論出力を従来のレコードリポジトリと並行してガバナンスできるプラットフォームへの投資を誘導しています。

欧州はGDPRの継続的な影響と、クロスボーダー転送の適切性に対する欧州連合の厳格なアプローチを背景に、2025年に28.80%のシェアを保持しました。企業バイヤーはプライバシーバイデザイン機能を優先し、厳格なデータ保護影響評価のベンチマークを通過したサプライヤーを好みます。欧州連合のルールとブレグジット後の英国の規定の乖離が複雑さを加え、インフラを複製することなくエンドツーエンドの監査証跡を維持できる複数制度対応のポリシーエンジンへの関心を刺激しています。GDPRの下で発行された罰金は取締役会レベルの関心を高め、コンプライアンスのモダナイゼーションプロジェクトへの持続的な予算保護へとつながっています。

アジア太平洋地域はインドのデジタル個人データ保護法、インドネシアのローカライゼーション義務、および東南アジアの消費者市場全体での幅広いデジタル化を背景に年平均成長率27.2%で拡大しています。各国政府は既存のプライバシー規範にAI倫理ガイドラインを重ね合わせており、ルールセットを動的に適応させるプラットフォームへの支出を加速しています。ハイブリッドデプロイメント戦略はソブリンティ条項を満たしながら、スケールアウトSaaSの柔軟性を企業に提供します。電子商取引の浸透率の上昇と多国籍ハイパースケールクラウド投資がさらに需要を増幅させており、今後5年間で北米との収益格差を縮めるポジションに地域を置いています。

競争環境

プライバシー管理ソフトウェア市場は中程度の集中度を示しています。OneTrust、TrustArc、およびSecuritiはインストールベースでトップ層を維持していますが、AI重視の新規参入者からの持続的な挑戦に直面しています。Relyance AIは3,200万米ドルのシリーズBの資金調達を誘致し、自動化されたポリシー翻訳とモデルリスクスコアリング機能を深化させており、投資家がAIネイティブアーキテクチャを評価していることを示しています。BigIDの6,000万米ドルの資金調達は、データ衛生、分類、および修復を単一のコントロールパネルに統合するロードマップを支援し、プライバシー義務と重なるセキュリティ予算からのウォレットシェアを求めています。

プラットフォームの統合は、ポイントソリューションに疲弊したバイヤーにとって戦略的な北極星です。拡張可能なAPI、コードとしてのポリシーライブラリ、およびDevOpsパイプラインへの事前構築済みコネクターを持つベンダーが概念実証競争に勝ちます。価格規律は特に中小企業のセグメントで重要であり、サプライヤーは段階的な拡張を可能にするモジュール式のSKUをリリースするよう促されています。現地の人材不足が完全なSaaSセルフサービスを非現実的にする場面では、マネージドサービスオーバーレイが競争上の差別化要因として台頭しています。

戦略的アライアンスも分野を再形成しています。クラウドサービスプロバイダーはマーケットプレイス内にプライバシーアクセラレーターを組み込み、ソフトウェアベンダーに拡大されたリーチを提供しながら消費収益を獲得しています。コンサルティングインテグレーターはプラットフォームリーダーと提携して規制の解釈を技術的なロールアウトとバンドルし、複雑な多国籍デプロイメントを合理化しています。M&A(企業の合併と買収)に関する話し合いは、中規模の専門業者が確立されたスイートからの価格圧力に耐えるためのスケールメリットを求めるにつれて激化しています。

プライバシー管理ソフトウェア業界のリーダー企業

OneTrust LLC

TrustArc Inc.

Securiti Inc.

BigID Inc.

SAP SE(プライバシー管理モジュール)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:米国国立標準技術研究所(NIST)はプライバシーフレームワークをサイバーセキュリティガイダンスと整合させ、AIリスク管理を組み込むよう更新し、企業はガバナンスアーキテクチャを再評価するよう促されています。

- 2025年3月:BigIDはRiverwood Capitalが主導するラウンドで6,000万米ドルを調達し、データ衛生の自動化を拡大し、データセキュリティの隣接分野における対象買収に備えています。

- 2025年1月:Egnyteはコパイロット生成AIアシスタントの特許を取得し、ユーザーアクセスの集中化とDSAR履行の自動化を目的とした300以上の機能を追加しました。

- 2024年10月:タタ・コンサルタンシー・サービシズはBFSIにおける生成AI採用のための戦略的フレームワークをリリースし、統合されたプライバシーとバイアス軽減コントロールの必要性を強調しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、プライバシー管理ソフトウェア市場を、データ管理者がクラウドおよびオンプレミス環境全体で個人情報の合法的な処理を特定、分類、管理、証明するのを支援する、商業的にパッケージ化されたスイートと定義している。機能は、発見、同意と嗜好の取得、要求ワークフロー、影響評価、報告、監査ログに及びます。

除外範囲:特注のコンサルティング・プロジェクトおよび反復可能なソフトウェアとしてライセンスされていないスプレッドシート・ベースのコンプライアンス・トラッカーは、この見積りの対象外である。

セグメンテーションの概要

- コンポーネント別

- ソリューション

- サービス

- デプロイメントモード別

- クラウド/SaaS

- オンプレミス

- 組織規模別

- 中小企業

- 大企業

- 機能別

- 同意・プリファレンス管理

- データディスカバリーとマッピング

- DSARおよび権利要求の自動化

- プライバシー影響評価(PIA)/データ保護影響評価(DPIA)およびリスクアセスメント

- インシデントレスポンスワークフロー

- エンドユーザー垂直産業別

- BFSI

- ヘルスケアおよびライフサイエンス

- ITおよびテレコム

- 小売および電子商取引

- 政府および公共セクター

- その他(メディア、教育など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- 欧州のその他の地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- アジア太平洋地域のその他の地域

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカのその他の地域

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールインテリジェンスは、北米、欧州、アジア太平洋地域のデータ保護担当者、プライバシーエンジニア、サイバーセキュリティ販売業者、地域規制当局を対象に、構造化インタビューとオンラインアンケートを実施した。これらの対話により、価格設定帯、ライセンス更新、地域規制のトリガーが明らかになり、公表資料にはない盲点が埋められました。

デスクリサーチ

アナリストはまず、EUのGDPR施行ポータル、米国連邦官報の規則更新、NIST、ENISA、英国ICOの統計といった権威ある公的記録から着手した。IAPPやBSAを含む業界団体は、業界別の導入比率を提供し、企業の10-K、投資家向けプレゼンテーション、特許出願は、ベンダーの収益分割と製品展開を示している。ダウジョーンズ・ファクティバ(Dow Jones Factiva)のディールフローやD&Bフーバーズ(D&B Hoovers)のプライベートファームの請求書など、有料のレポジトリが可視性を補った。上記で引用した情報源は例示であり、データのクリーニング、クロスチェック、コンテキストの構築には、さらに多くの文献を参考にした。

マーケット・サイジングと予測

トップダウンによる再構築では、まず全世界の情報セキュリティ支出を、各地域のプライバシー・ツールに割り当てられた割合で分割し、さらに部門レベルのコンプライアンス強度でフィルタリングしました。結果は、主要ベンダーの請求額と平均販売価格にユーザ座席数を乗じたボトムアップ・ロールアップをサンプリングして裏付けました。モデルの主要変数には、(1)従業員50人以上の規制対象企業数、(2)従業員1人当たりの平均プライバシーテック支出額、(3)データ対象アクセス要求量、(4)規制当局による罰金の件数と金額、(5)オンプレミスからSaaSへの移行率などが含まれる。予測には、規制のタイムラインとマクロIT支出の弾力性を調整するARIMA時系列を適用し、専門家のフィードバックがシナリオ選択の指針となる。

データ検証と更新サイクル

アウトプットは2段階のアナリストによるピアレビューを通過し、差異閾値が再作業のきっかけとなり、異常は回答者に再確認される。レポートは年1回更新され、主要な規制、重要なベンダーのM&A、微細な発表があった場合は中間更新が発表される。出荷前にアナリストがモデルを再実行するため、顧客は最新の見解を得ることができる。

モルドールのプライバシー管理ソフトウェアのベースライン・フィギュアが永続的な信頼を得る理由

公表されている見積もりは、企業が異なる製品スコープ、通貨換算、リフレッシュの周期を選択するため、様々である。

主なギャップ要因には、オンプレミスモジュールを削除した機能範囲の狭さ、過去のアンカリングのない積極的なSaaSの成長想定、またはマルチソースの三角測量と年次スコープ監査を通じて私たちのチームが挑戦している単一ベンダーの収益外挿への依存が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5.07億米ドル(2025年) | モルドール・インテリジェンス | - |

| 4.10億米ドル(2024年) | グローバル・コンサルタンシーA | AIを活用したリスクモジュールにのみ焦点を当て、レガシーな導入は省いている。 |

| 3.84億米ドル(2024年) | 業界誌B | 小企業の取り込みと割引ハイブリッド価格層を除く |

要するに、モルドールの規律あるスコープ設定、透明性の高い変数リスト、毎年更新されるケイデンスによって、意思決定者が自信を持って信頼できる、バランスの取れた再現可能なベースラインが得られるのである。

レポートで回答された主要な質問

プライバシー管理ソフトウェア市場の現在の規模は?

市場は2026年に62億4,000万米ドルに達し、2031年までに176億3,000万米ドルに達すると予測されています。

この市場をリードするデプロイメントモデルは何ですか?

クラウドデリバリーは収益の66.30%を占め、バイヤーがリアルタイムの更新とスケーラブルなコンプライアンスを選好するにつれて年平均成長率26.1%で拡大しています。

中小企業が重要な成長セグメントになりつつある理由は何ですか?

新しい規制はあらゆる規模の企業に適用されており、手頃なSaaSサブスクリプションにより中小企業は大きな初期コストなしにエンタープライズグレードのプライバシーコントロールを利用できます。

AI規制が製品ロードマップにどのような影響を与えていますか?

カリフォルニア州のAB 1008などの法規制は、AIが生成したインサイトを個人データとして扱うようになり、ベンダーはモデルリスクトラッキングとアルゴリズムの透明性機能を追加するよう促されています。

最も急速に成長している地域はどこですか?

アジア太平洋地域はインドのデジタル個人データ保護法、インドネシアのローカライゼーションルール、および電子商取引の急速な拡大に牽引されて年平均成長率27.2%で前進しています。

最終更新日: