プリント基板検査・テスト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

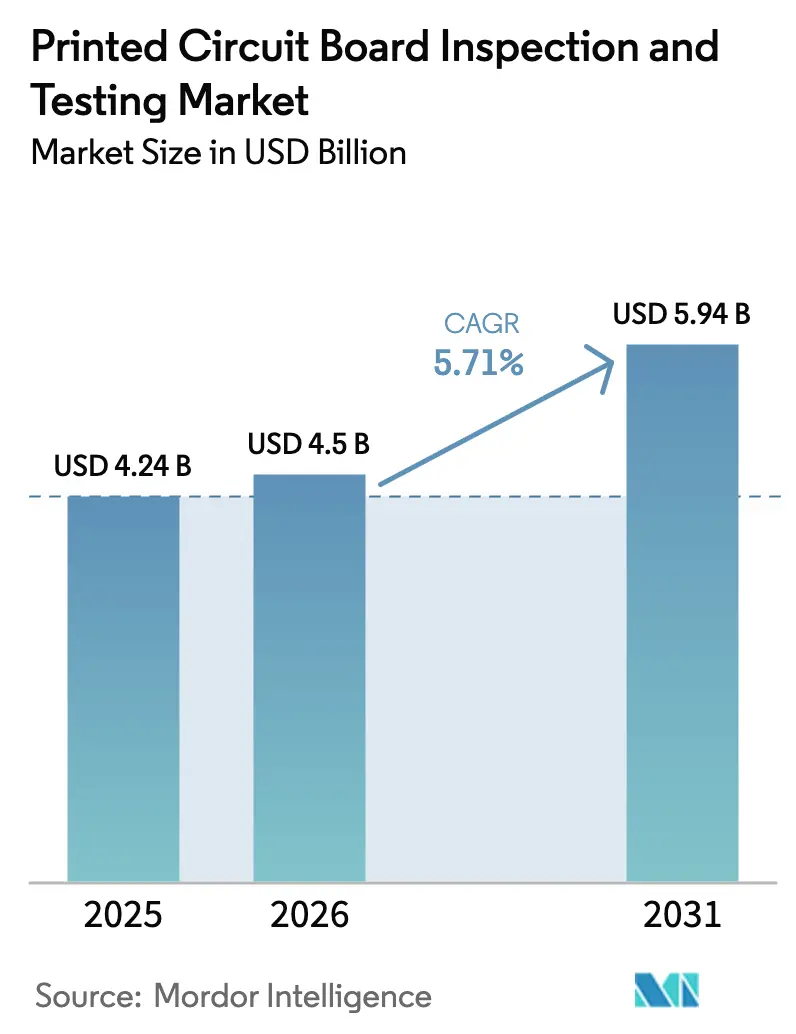

| 市場規模 (2026) | 4.5 十億米ドル |

| 市場規模 (2031) | 5.94 十億米ドル |

| 成長率 (2026 - 2031) | 5.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプリント基板検査・テスト市場分析

プリント基板検査・テスト市場規模は2026年に45億米ドルに達し、2031年までに59億4,000万米ドルに拡大する見込みで、2026年~2031年の予測期間中に5.71%のCAGRを達成します。自動車電動化、大規模5G展開、エッジAIデバイスにおける設計の複雑化が欠陥許容度を厳格化しており、メーカーはインライン自動光学検査(AOI)、X線、および統合テストプラットフォームへの移行を迫られ、歩留まりを99.5%以上に維持しています。ASEテクノロジーが主導する主要アウトソーシング半導体組立・テスト(OSAT)プロバイダーによる設備投資(2025年予算60億米ドル)が、サブ10マイクロメートルレベルのマイクロボイドを検出する高解像度基板検査ツールへの需要を増幅させています。アジア太平洋地域はプリント基板および先端パッケージングの生産拠点であり続けており、同地域のベンダーエコシステムは誤検知率1%未満を謳うAI駆動型3D AOIプラットフォームを中心に集約されています。同時に、ベトナムやインドにおける熟練テストエンジニアの不足や高周波ラミネートの供給不安定といったマクロ逆風が、スループット保護を目的とした検査サービスおよびクローズドループスマートファクトリーソリューションへの関心を高めています。

主要レポートのポイント

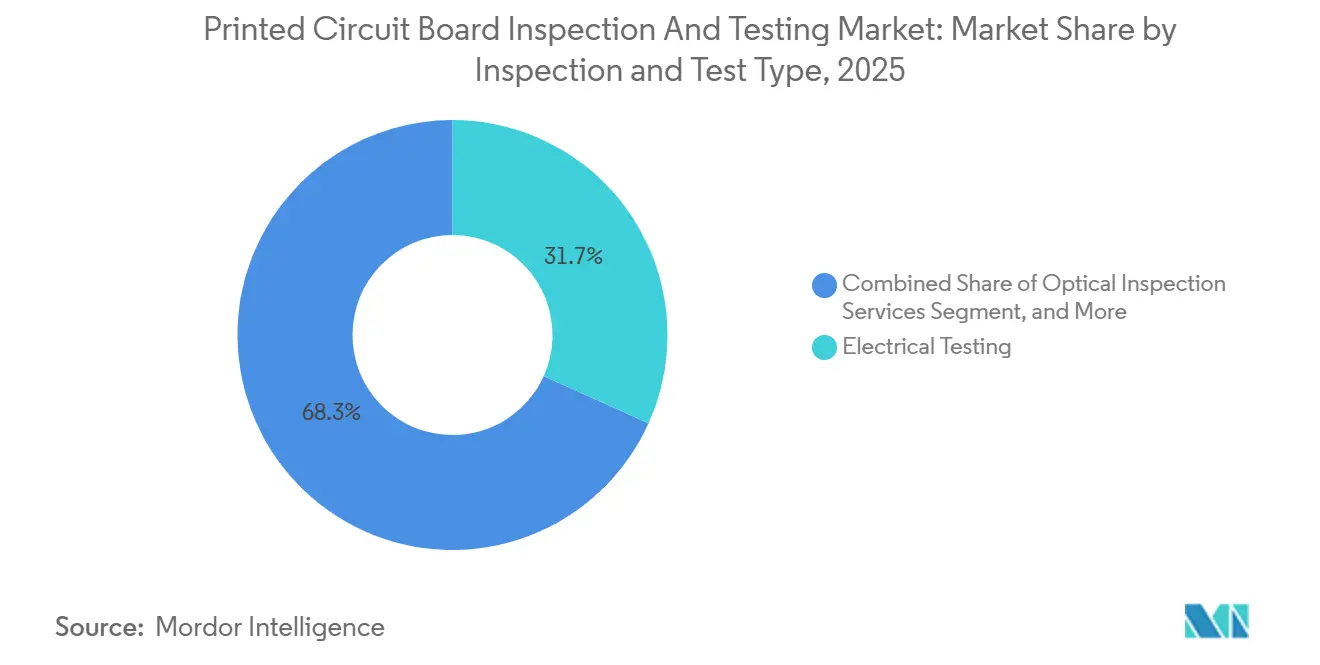

- 検査・テストタイプ別では、電気テストサービスが2025年のプリント基板検査・テスト市場シェアの31.73%を占め、X線検査サービスは2031年にかけて5.92%のCAGRで成長する見込みです。

- 製造段階別では、ライン末端PCBA(プリント基板アセンブリ)テストが2025年のプリント基板検査・テスト市場規模の47.64%を占め、インプロセスPCBA検査は2026年~2031年に6.13%のCAGRで拡大する見込みです。

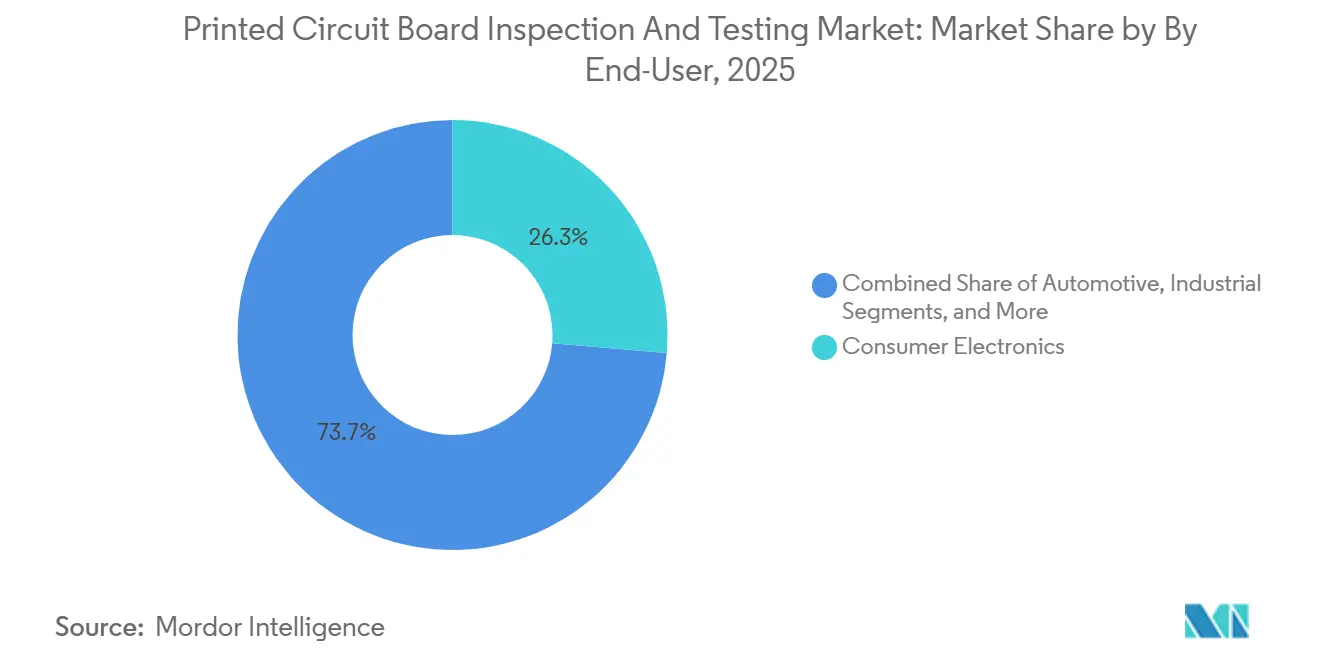

- エンドユーザー別では、民生用電子機器が2025年の需要の26.33%をリードし、自動車用途は2031年にかけて最速の6.52%のCAGRを記録すると予測されています。

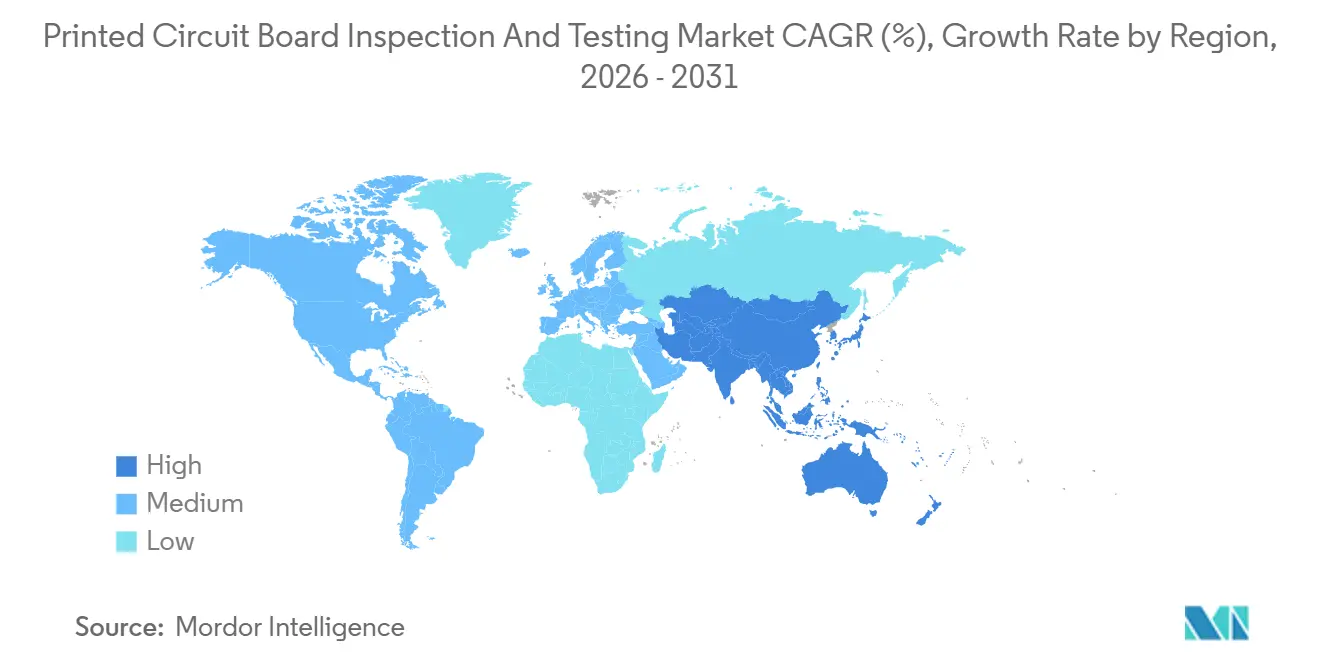

- 地域別では、アジア太平洋地域が2025年の収益の70.88%を占め、同地域は2031年にかけて7.08%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のプリント基板検査・テスト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民生用電子機器の急速な小型化 | +1.2% | 中国、台湾、韓国に集中するグローバル | 中期(2〜4年) |

| 自動車ADASにおけるHDIおよびFPCボードの採用拡大 | +1.5% | 北米、欧州、APACの自動車ハブ(日本、韓国、中国) | 中期(2〜4年) |

| 5G対応通信インフラへの移行 | +1.0% | 中国、米国、欧州が主導するグローバル | 短期(2年以内) |

| ICサブストレートにおけるゼロ欠陥製造への需要拡大 | +1.3% | APACコア(台湾、中国、韓国)、東南アジアへの波及 | 長期(4年以上) |

| スマートファクトリーにおけるエッジAI品質管理義務化 | +0.8% | グローバル、ドイツ、日本、米国での早期採用 | 中期(2〜4年) |

| アジア太平洋地域における半導体バックエンドOSAT能力の拡大 | +1.4% | 台湾、中国、韓国、東南アジア(マレーシア、ベトナム) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車ADASにおけるHDIおよびFPCボードの採用拡大

自動車用レーダー、カメラ、ライダーモジュールは現在、75マイクロメートルほどの微細なマイクロビアを採用した多層HDIおよびフレキシブルボードに実装されており、ビアの開放が1件でも数百万ドルのリコールを引き起こす可能性があります。ティア1サプライヤーはIPC-A-610クラス3のゼロ欠陥基準を満たす必要があるため、サンプル検査に頼るのではなく、100%インラインAOIおよびX線ステーションを導入しています。[1]IPC、「IPC-9716 自動光学検査のためのプロセス管理標準」、ipc.org 電気自動車のバッテリー管理システムは1台あたりのPCB数を増加させ、−40℃から125℃の熱サイクル下で動作するため、ポッティング前にボイドを検出できるのは3D X線のみです。この移行により車両1台あたりのボード搭載量は3倍になる一方、スマートフォンと比べて生産量は少ないため、2万〜5万米ドルのICTフィクスチャーを不要とするフライングプローブテスターへの需要が高まっています。これらの要因が相まって、AOIおよびAXIの普及率を高め、2031年にかけてプリント基板検査・テスト市場の自動車分野の収益シェアを押し上げています。

アジア太平洋地域における半導体バックエンドOSAT能力の拡大

ASEテクノロジー、King Yuan Electronics、その他のOSATリーダー企業は2025年の設備投資を70億米ドル超に増加させ、その大部分をサブ10マイクロメートルレベルで基板を分析できるAOIおよびAXIツールに充てています。新たなCoWoSおよびファンアウトラインは欠陥バジェットをシリコンダイから20層以上のスタックを持つ有機ビルドアップ層へとシフトさせており、1層ごとに複数回の検査パスが必要です。これらのファブが立ち上がるにつれ、装置ベンダーは9ヶ月の受注残を報告しており、基板用途におけるプリント基板検査・テスト市場に複数年にわたる成長余地を確保しています。マレーシアやベトナムの新興東南アジア拠点は台湾のプロセスレシピを踏襲しており、地域需要の多様化が進んでいます。長い回収期間は、計測ハードウェア、ソフトウェア、アナリティクスを成果ベースの契約でバンドルした検査サービスのパイロット導入を促しています。

ICサブストレートにおけるゼロ欠陥製造への需要拡大

チップオンウェーハオンサブストレート方式などの先端パッケージでは、銅トレースが10マイクロメートルとなり、潜在的な開放やボイドのコストが増大します。OSATは現在、高速AOI、AXI、表面計測データを統計的プロセス管理ダッシュボードに連携させ、数時間ではなく数分以内に逸脱を検知しています。このクローズドループアプローチにより、ベンダーのフィールドレポートによれば、2025年に出荷されたAIアクセラレーターのパイロットロットでスクラップ率が最大40%削減されました。その結果として得られるコスト削減効果は、100万米ドルを超えるプレミアムツールセットを正当化し、高解像度検査プラットフォームの市場平均を上回る成長を支えています。その結果、基板ファブはプリント基板検査・テスト市場全体の中で最も急速に拡大する支出者となっています。

民生用電子機器の急速な小型化

スマートフォンのメインボードは現在、0.3ミリメートル以下のコンポーネントピッチを採用しており、従来の2D AOI光学系では対応が困難です。ViTroxが2025年8月に発表したデュアルサイドV510Aiプラットフォームは、ボードの両面を同時に検査し、サイクルタイムを40%短縮するもので、大量生産のハンドセットラインに不可欠な存在となっています。リジッドフレックスウェアラブルは1ミリメートル未満の厳しい曲げ半径を特徴とするため、マルチスペクトルイメージングにより誤検知率を上げることなくはんだとポリイミドの光沢を識別できます。2024年12月のIPC-9716規格は追跡可能な誤検知指標を要求しており、組み込み監査証跡を備えたシステムへの購買者の誘導が進んでいます。これらの変化が相まってプレミアムAOIの採用を促進し、民生用デバイスの急速な価格下落にもかかわらずプリント基板検査・テスト市場の成長を持続させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インラインAOIおよびAXIシステムの資本集約的な性質 | -0.9% | グローバル、新興市場(インド、ベトナム、メキシコ)で顕著 | 短期(2年以内) |

| 新興地域における熟練テストエンジニアの不足 | -0.6% | 東南アジア、インド、メキシコ、東欧 | 中期(2〜4年) |

| 地域・産業間での規格の断片化 | -0.4% | グローバル、特に北米・欧州対アジア太平洋 | 長期(4年以上) |

| 基板材料サプライチェーンの不安定性 | -0.5% | グローバル、高周波PCBメーカーへの影響が顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インラインAOIおよびAXIシステムの資本集約的な性質

エントリーレベルの2D AOIプラットフォームは15万米ドル前後から始まり、3D AOIは40万米ドルを超え、コンピュータ断層撮影AXIは100万米ドルを上回るため、中小規模の組立業者の財務を圧迫します。ハイミックスラインでは3年以内にこうした投資を償却することはほとんどなく、中国からのスマートフォンおよび自動車の生産移管を追うベトナムやインドなどの急成長地域での採用が遅れています。リースや従量課金モデルが登場しつつありますが、これらは利用リスクを装置ベンダーに転嫁し、多くの地元企業が提供できない正確な生産量予測を必要とします。その結果、小規模工場はフライングプローブテスターを使い続けるか検査をアウトソースしており、市場における先進システムの全体的な普及が遅れています。

新興地域における熟練テストエンジニアの不足

ベトナムは2025年に25億米ドルの電子機器投資を誘致しましたが、約1万5,000人の訓練済みテストエンジニアが不足しており、企業は台湾からスペシャリストをプレミアム賃金で派遣せざるを得ない状況です。インドの電子機器労働力は2025年に18%拡大しましたが、職業訓練プログラムは産業ニーズに最大2年遅れており、IPC-A-610クラス3準拠を義務付ける自動車および医療機器の立ち上げを妨げています。[2]IPC、「IPC-A-610 電子アセンブリの受入基準」、ipc.org AOIおよびAXIツールはAI分類器を組み込んで手動チューニングを削減していますが、境界線上の欠陥には依然として人間の判断が必要であり、完全無人操業を制限しています。この人材ボトルネックが、中期的にプリント基板検査・テスト市場における高度なプラットフォームの導入勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査・テストタイプ別:サブサーフェス欠陥の増加に伴うX線の台頭

電気テストサービスは2025年のプリント基板検査・テスト市場シェアの31.73%を占め、機能テスト前の最終電気的完全性ゲートとしての確固たる役割を示しています。同年、X線プラットフォームはプリント基板検査・テスト市場規模の中で小さなシェアを占めるにとどまりましたが、はんだ接合部の下に欠陥を隠すボールグリッドアレイ、クワッドフラットノーリード、ヘテロジニアス統合パッケージに牽引され、2031年にかけて最速の5.92%のCAGRを記録すると予測されています。自動車用インバーター、5G無線モジュール、AIアクセラレーター基板はボリューメトリックボイド分析を義務付けており、ティア1サプライヤーは新ラインの認定要件として3Dコンピュータ断層撮影AXIを指定しています。フライングプローブ電気テスターは、インサーキットテストの2万〜5万米ドルのフィクスチャーコストを回避できるため、プロトタイプおよびハイミックス生産で引き続き好まれていますが、1時間あたり数万枚のボードを製造するスマートフォン工場での使用はサイクルタイムの制約から限定的です。光学検査はトゥームストーニングやブリッジングなどの表面異常の検出において優位性を維持しており、SakiのSPI-AOI統合プラットフォームはフロアスペースを30%削減し、追加のX線ステーション設置スペースを確保しています。[3]Saki Corporation、「3Si/3Di-EX 統合SPIおよびAOI」、sakicorp.com ベンダーは現在、光学とX線の両モダリティにわたって欠陥分類AIをバンドルし、データダッシュボードを統合することでライン当たりのエンジニアリング人員を削減しています。

X線の急速な普及はすでに見積もり慣行を変えつつあります。受託製造業者はAXIを追加オプションではなく基本能力として含むターンキープロジェクトを入札しており、この変化は技術を持たない工場のマージンを圧迫しています。装置サプライヤーはハードウェア、アナリティクス、サービスを1つの月額料金に統合した従量課金サブスクリプションを提供することで参入障壁を下げ、中国からのスマートフォンサブアセンブリ移管を追う東南アジアの工場を支援しています。並行して、FDAなどの規制機関が植込み型電子機器の偽造部品スクリーニング規則を強化しており、従来のコンピューティングおよび通信分野を超えて顧客基盤が拡大する見込みです。その結果、2031年にプリント基板検査・テスト市場シェアの指標が再計算される際には、電気テストのシェアが縮小し、X線のシェアが大幅に拡大した検査タイプの構図が示されることになるでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

製造段階別:インプロセス検査によるフィードバックループの完結

ライン末端PCBAテストは2025年のプリント基板検査・テスト市場規模の47.64%を占め、欠陥ボードを止める最終ゲートとして依存してきた数十年来の品質哲学を反映しています。一方、インプロセスPCBA検査は2031年にかけて6.13%のCAGRで拡大すると予測されており、これはステージカテゴリーの中で最速であり、インダストリー4.0プログラムがAOI、AXI、はんだペースト検査を200ミリ秒以内に上流機械と連携させることで実現しています。リアルタイムフィードバックにより、スマートフォンおよび自動車用レーダーモジュールのスクラップおよび手直しが最大40%削減され、インラインAOIラインの資本プレミアムを迅速に相殺しています。EMSプロバイダーは現在、内層AOIとドリリング段階のX線を組み合わせ、光学カメラでは可視化できない潜在欠陥を排除しています。ライン末端セルに追加されたバウンダリスキャン装置は、物理的なパッドが存在しない高速ネットへのアクセスを可能にし、高密度配線のサーバーボードのカバレッジを回復しています。

より多くの工場がクローズドループ制御を採用するにつれ、インプロセスシステムは2031年までにプリント基板検査・テスト市場シェアのより大きな割合を占めるようになり、スタンドアロンのライン末端テスターは横ばいとなるでしょう。この移行は中国とベトナムの大量生産ハンドセットラインで最も顕著ですが、ゼロ欠陥義務化が潜在的なフィールド不良にペナルティを課すようになったため、北米と欧州の自動車および医療機器組立業者も追随しています。これらの進展は総じて、今後10年間のプリント基板検査・テスト産業において、ダイナミックでデータリッチな検査ステージが主要な成長エンジンとなるという論拠を裏付けています。

エンドユーザー別:自動車電動化が検査プロトコルを書き換える

民生用電子機器は2025年のPCB検査・テスト市場需要の26.33%を占め、厳しい価格圧力にもかかわらず出荷量でリードを維持しています。しかし自動車は、1台あたりのボード数を3倍にし、すべてのはんだ接合部にIPC-A-610クラス3のゼロ欠陥基準を課す電気自動車パワートレインに牽引され、2031年にかけて最速の6.52%のCAGRを記録すると予測されています。800V電流で動作するバッテリー管理システムボードはボイドのない熱ビアに依存しているため、ティア1サプライヤーは現在100%のAXIカバレッジを発注し、接合部あたり25%を超えるボイドのあるロットを不合格としています。ADASコントローラーは75マイクロメートルほどの微細なマイクロビアを持つHDIボード上にレーダー、ライダー、カメラ処理を統合しており、1件の開放が数百万ドルのリコールを引き起こす可能性があるため、検査強度がさらに高まっています。航空宇宙・防衛の製造業者はバーンインストレステストとAOIを組み合わせてAS9100ガイドラインを満たし、データセンターサーバーメーカーはチップレットアーキテクチャの普及に伴い有機基板まで検査を拡大しています。

予測期間中、自動車のシェア拡大により民生用電子機器の優位性はやや低下しますが、両セグメントは合わせてプリント基板検査・テスト市場規模の半分以上を維持するでしょう。自動車OEMはエスケープ率1%未満を評価するサプライヤースコアカードを追加しており、検査ベンダーは欠陥を見逃すことなく誤検知を縮小する機械学習分類器を組み込んでいます。その結果、PCB検査・テスト市場シェアの獲得は、各セクターの監査証跡要件に準拠した統合アナリティクスダッシュボードの下で光学、X線、電気の各モダリティをカバーできるベンダーに有利に働くでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年の世界収益の70.88%を占めてプリント基板検査・テスト市場シェアを支配しており、2031年にかけて7.08%のCAGRで成長すると予測されています。これは台湾、中国、韓国におけるPCBファブとOSATラインの高密度集積を反映しています。台湾だけでも2027年末までにCoWoS能力を月産8万枚から最大13万枚に拡大しており、サブ10マイクロメートルの基板検査ツールへの発注が増加しています。中国の国内AOI装置支出は2024年に227億8,100万人民元(31億9,000万米ドル)に達し、国家インセンティブが半導体自給自足を促進する中、年率11.05%のペースで増加しています。[4]中国電子標準化研究院、「中国AOI装置市場」、cesi.cn 日本と韓国は、バッテリー管理および牽引インバーターボードのIPCクラス3規格を満たすため、自動車電子機器検査に新たな資本を投入しています。ベトナムとマレーシアが主導する東南アジアはスマートフォンおよびサーバー組立の移管を誘致していますが、熟練テストエンジニアの育成に18〜24ヶ月のギャップがあり、インラインAOIセルの地域普及を遅らせています。

北米はプリント基板検査・テスト市場の中一桁台のシェアを保有していますが、航空宇宙、防衛、医療分野がライン当たりの平均を上回るツール収益を牽引しており、FDA 21 CFR 820およびAS9100の監査がAOIおよびAXIの誤エスケープ指標の文書化を要求しています。IntelやAmkor、SkyWaterが実施する米国の先端パッケージングパイロットは1マイクロメートル未満の基板検査精度を指定しており、この閾値はプレミアムコンピュータ断層撮影X線システムに有利に働きます。欧州は欧州チップス法が国内OSAT能力へのインセンティブを誘導する中、ドイツ、フランス、イタリアの工場への自動車電子機器資金を投入しており、2028年まで高解像度検査への支出が必要となります。

南米、中東、アフリカからなるその他の地域クラスターは世界収益の低一桁台を占め、低複雑度の民生用電子機器を中心としています。メキシコは北米向け自動車ボードのニアショアリング拠点として台頭していますが、多くの受託製造業者は資本制約からフライングプローブテスターに依存しています。湾岸地域の産業用IoTおよびソーラーインバータープラントへの投資が高電力ボード検査への需要を刺激する可能性がありますが、ほとんどのプロジェクトは実現可能性調査段階にとどまっています。その結果、成熟したベンダーはハードウェア、アナリティクス、リモートエキスパートをバンドルした検査サービスのパイロット導入を推進し、これらの新興市場での採用を促進しています。

競合環境

上位5社であるKoh Young Technology、Omron Corporation、ViTrox Corporation、Keysight Technologies、およびOrbotechユニットを通じたKLA Corporationは、2025年の収益において相当な割合を合計で生み出しており、地域スペシャリストに十分なシェアを残す中程度に集中した構造を確認しています。これらのリーダー各社は、誤検知を1%未満に抑制し、欠陥データをサブ秒間隔でライン制御ソフトウェアにエクスポートするディープラーニングアルゴリズムの組み込みを競っており、これらの機能はスマートフォンおよび自動車顧客にとって今や必須となっています。Koh Youngが2025年10月のSMTA Internationalで披露したZenith 2プラットフォームは、プリンターおよび実装機への200ミリ秒以内のクローズドループフィードバックを実現し、高密度ハンドセットボードのパイロット運用でスクラップ率を最大40%削減したと主張しています。

深圳JT AutomationやUnicomp Technologyなどの地域チャレンジャーは、省レベルの補助金を活用して中国国内でリスト価格を20〜30%引き下げています。これらの企業は民生用電子機器組立において急速に成長していますが、OEMがIPC-9716およびIPC-A-610クラス3要件への監査済み準拠を要求する医療および航空宇宙プロジェクトでは障壁に直面しています。WabtecによるEvidentのInspection Technologies部門の17億8,000万米ドルでの買収(2025年7月)は、より広範な産業機器参入者が電子テスト分野、特にPCB、鋳造品、溶接部にわたる非破壊評価を必要とする鉄道およびエネルギー顧客に注目していることを示しています。

中小企業が40万米ドル超の3D AOIや100万米ドルのCT-AXI機器の資金調達に苦労する中、サービスベースのビジネスモデルが勢いを増しており、ViTroxとOmronはハードウェア販売ではなく検査済みボード1枚あたりの課金サブスクリプションバンドルをパイロット展開しています。ソフトウェアも参入障壁として台頭しており、Koh Young、KLA、Omronはアプリケーションプログラミングインターフェースを公開してクラウドアナリティクスエンジンに欠陥画像を取り込み、最小限の人間の監督でステンシルの予防的交換やリフロープロファイルの調整を可能にしています。検査エスケープをピックアンドプレースノズルの摩耗やはんだペーストの粘度ドリフトに結びつけるAI支援根本原因分析に特化したスタートアップがティア1 EMS工場に売り込んでおり、大手ベンダーはマイノリティ投資または独占ライセンスで対応しています。

プリント基板検査・テスト産業のリーダー企業

Koh Young Technology Inc.

Omron Corporation

KLA Corporation

ViTrox Corporation Berhad

Test Research Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Koh Young TechnologyはSMTA Internationalにてゼニス2自動光学検査プラットフォームを披露し、誤検知率1%未満のディープラーニング欠陥分類と上流プロセス装置への200ミリ秒フィードバックを強調しました。

- 2025年8月:ViTrox Corporationはデュアルサイド自動光学検査システムV510Aiの出荷を開始しました。同システムは1回のパスでボードの両面をスキャンし、検査サイクルタイムを40%短縮します。

- 2025年7月:Wabtec Corporationは17億8,000万米ドルでEvidentのInspection Technologies部門の買収を完了し、自動光学、X線、超音波テストのポートフォリオを1つの産業検査プラットフォームに統合しました。

- 2025年6月:AxxonとMycronicは共同でModus CCAOI コンフォーマルコーティング自動光学検査システムを発売し、マルチスペクトルイメージングを使用して自動車および航空宇宙ボードのコーティング厚さと均一性を検証します。

- 2025年4月:Saki Corporationは3Siおよび3Di-EXシリーズをリリースしました。同シリーズははんだペースト検査とリフロー後AOIを1つの筐体に統合し、工場フロアスペースを30%削減します。

世界のプリント基板検査・テスト市場レポートの調査範囲

プリント基板検査・テスト市場は、プリント基板(PCB)の品質、機能性、および業界標準への準拠を確保するために使用される検査・テストのプロセス、サービス、および技術を包含しています。これには、多様なエンドユーザー産業に対応するため、異なる製造段階で適用されるさまざまな検査・テスト方法が含まれます。

プリント基板検査・テスト市場レポートは、検査・テストタイプ(光学検査サービス、X線検査サービス、電気テストサービス、機能テストサービス、バーンイン/ストレススクリーニング)、製造段階(ベアPCB検査、インプロセスPCBA検査、ライン末端PCBAテスト)、エンドユーザー(民生用電子機器、自動車、産業、医療、通信・ネットワーキング、航空宇宙・防衛、コンピューティング、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 光学検査サービス |

| X線検査サービス |

| 電気テストサービス |

| 機能テストサービス |

| バーンイン/ストレススクリーニング |

| ベアPCB検査 |

| インプロセスPCBA検査 |

| ライン末端PCBAテスト |

| 民生用電子機器 |

| 自動車 |

| 産業 |

| 医療 |

| 通信・ネットワーキング |

| 航空宇宙・防衛 |

| コンピューティング |

| その他のエンドユーザー |

| 北米 | 米国 |

| 北米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| オランダ | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| 台湾 | |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋のその他の地域 | |

| その他の地域 |

| 検査・テストタイプ別 | 光学検査サービス | |

| X線検査サービス | ||

| 電気テストサービス | ||

| 機能テストサービス | ||

| バーンイン/ストレススクリーニング | ||

| 製造段階別 | ベアPCB検査 | |

| インプロセスPCBA検査 | ||

| ライン末端PCBAテスト | ||

| エンドユーザー別 | 民生用電子機器 | |

| 自動車 | ||

| 産業 | ||

| 医療 | ||

| 通信・ネットワーキング | ||

| 航空宇宙・防衛 | ||

| コンピューティング | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| 北米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| オランダ | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋のその他の地域 | ||

| その他の地域 | ||

レポートで回答される主要な質問

2031年までの世界のPCB検査・テスト活動の予測値はいくらですか?

市場は2031年までに59億4,000万米ドルに達すると予測されています。

2031年にかけて最も成長が速い検査モダリティはどれですか?

X線検査サービスは、光学システムでは見えないサブサーフェス欠陥を検出するため、最高の5.92%のCAGRを記録すると予想されています。

アジア太平洋地域がPCB検査需要の主要地域と見なされる理由は何ですか?

同地域はPCB製造およびOSAT能力の70%以上を擁しており、そのファブは高解像度検査を必要とする先端パッケージングラインを拡大しています。

自動車のトレンドが検査要件にどのような影響を与えていますか?

電気自動車のパワーモジュールおよびADASボードはIPC-A-610クラス3のゼロ欠陥基準を課しており、すべてのユニットに100%のAOIおよびX線カバレッジを推進しています。

中小規模メーカーの採用を遅らせる障壁は何ですか?

3D AOIで40万米ドル超、CTX線システムで100万米ドルを超える資本コスト、および熟練テストエンジニアの不足が、新興市場での装置購入を遅らせています。

最終更新日: