インドプリント基板市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

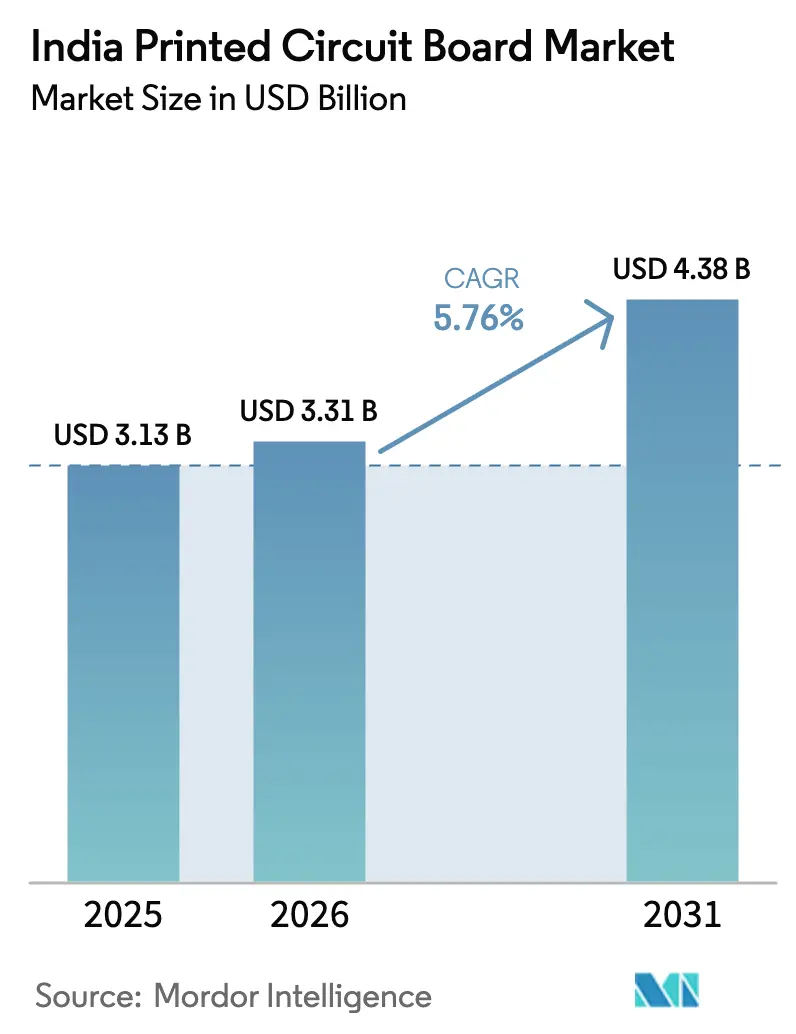

| 基準年の市場規模 (2025) | 3.13 十億米ドル |

| 市場規模 (2026) | 3.31 十億米ドル |

| 市場規模 (2031) | 4.38 十億米ドル |

| 成長率 (2026 - 2031) | 5.76% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドプリント基板市場分析

インドプリント基板市場規模は、2025年の31億3,000万USDから2026年には33億1,000万USDへと成長し、2026年~2031年の5.76% CAGRで2031年までに43億8,000万USDに達すると予測されています。政府の生産連動型インセンティブ、スマートフォンおよび通信機器製造拠点の拡大、低層基板から先進的な高密度インターコネクト設計への移行がこの拡大を支えています。承認済みの電子機器・部品製造スキームプロジェクトへの資本流入はプロトタイプのリードタイムを短縮し、通信および電気自動車プログラムにおける国内調達規則が需要の可視性を確保しています。一方で、銅張積層板輸入における外国為替リスクと厳格化する排水処理規制が中小規模の製造業者の利益率を圧迫しています。垂直統合型プレーヤーが積層板、基板、最終基板組立を単一キャンパス内で完結させ、現在輸入に流出している付加価値を取り戻そうとする動きにより、競争激化が進んでいます。こうした背景のもと、インドPCB市場はコスト最適化された4~6層供給から、より高い平均販売価格を実現する技術集約型の10~14層およびリジッドフレックス製品へと進化しています。

主要レポートのポイント

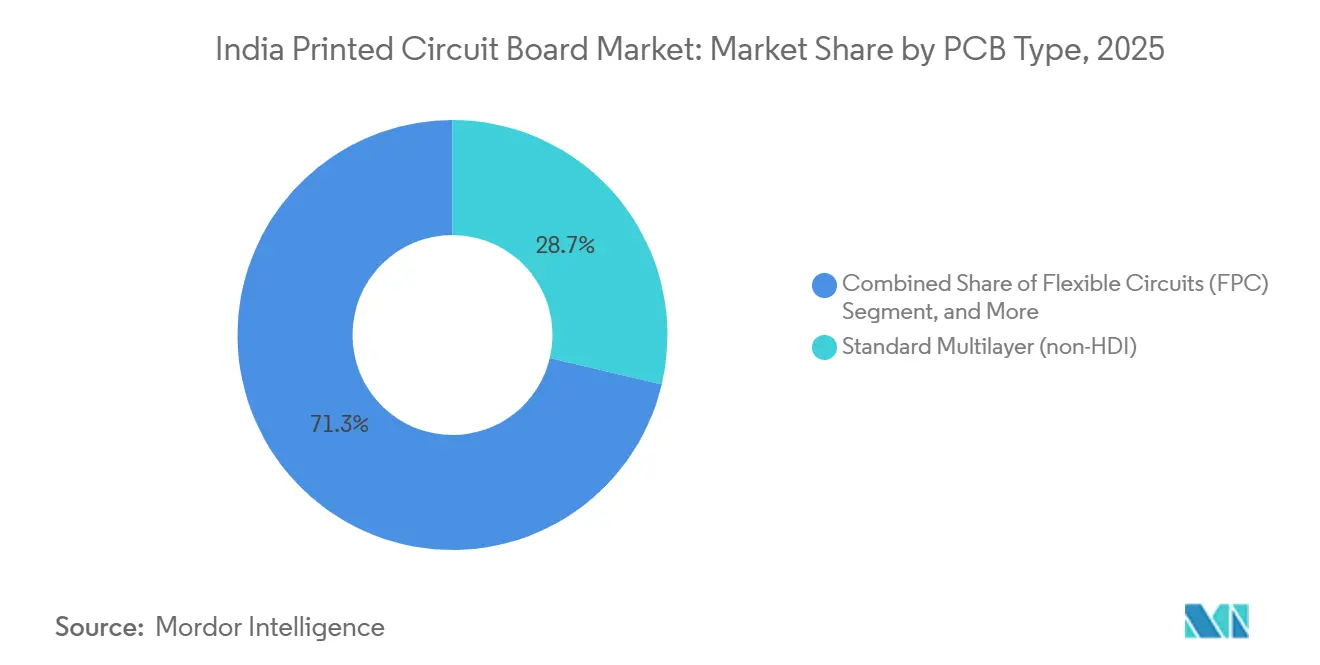

- PCBタイプ別では、標準多層基板が2025年のインドPCB市場シェアの28.69%をリードし、フレキシブル回路は2031年にかけて7.12% CAGRで拡大すると予測されています。

- 基板材料別では、ガラスエポキシFR-4が2025年のインドPCB市場シェアの43.71%を占め、高速・低損失積層板は2031年にかけて6.82% CAGRで成長すると予測されています。

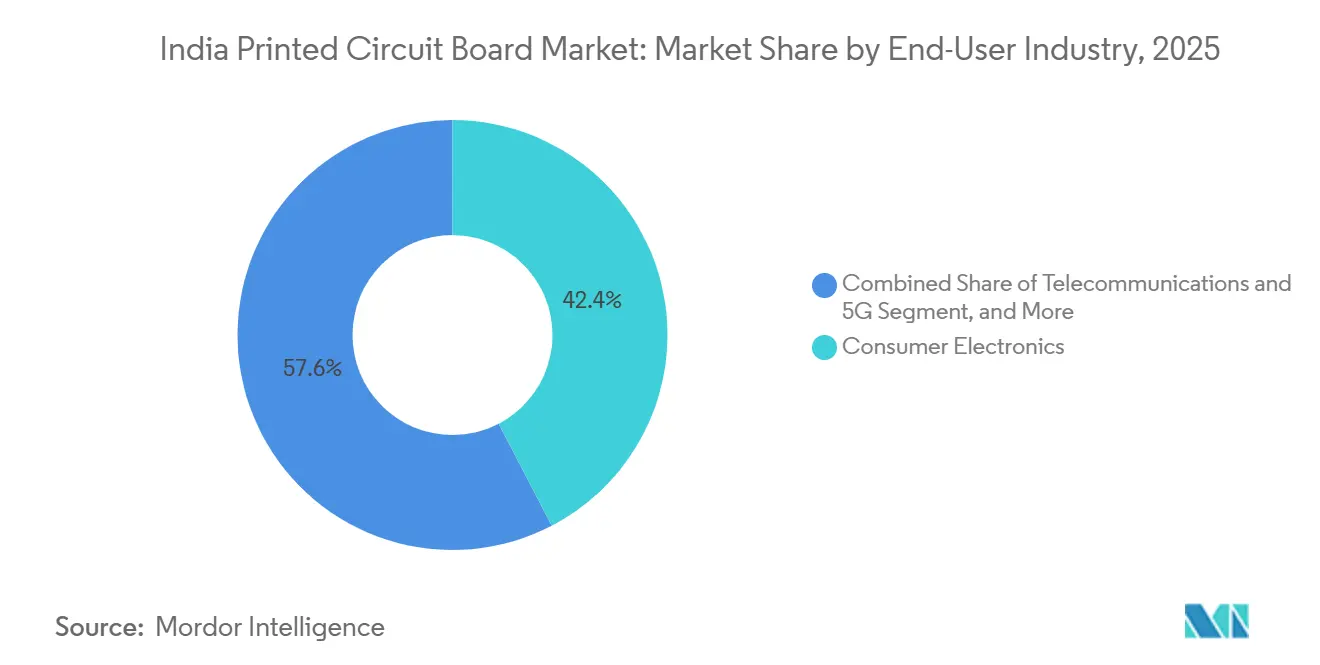

- エンドユーザー産業別では、民生用電子機器が2025年のインドPCB市場シェアの42.36%を占め、通信および5Gアプリケーションは2026年から2031年にかけて7.34% CAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドプリント基板市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PLIインセンティブ後のスマートフォンおよび民生用電子機器の拡大 | +1.2% | タミル・ナードゥ州、カルナータカ州、ウッタル・プラデーシュ州 | 中期(2~4年) |

| 通信機器向け政府PLIスキーム | +1.0% | ハリヤーナー州、マハーラーシュトラ州 | 中期(2~4年) |

| 電気自動車生産の増加 | +0.9% | グジャラート州、マハーラーシュトラ州、タミル・ナードゥ州 | 長期(4年以上) |

| 5Gインフラの展開 | +0.8% | 主要都市および第1層都市 | 短期(2年以内) |

| IoMT普及によるフレックス基板需要 | +0.5% | マハーラーシュトラ州、カルナータカ州 | 長期(4年以上) |

| 小型衛星コンステレーションに必要な耐放射線基板 | +0.4% | カルナータカ州、アーンドラ・プラデーシュ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PLIインセンティブ後のインドにおけるスマートフォンおよび民生用電子機器製造の拡大

FoxconnのBharat FIHおよびTata Electronicsはスポット調達から複数年のPCB契約へと移行し、数量の確保を保証することで、国内サプライヤーが在庫リスクを低減しながら生産能力を計画できるようにしています。Tata Electronicsのタミル・ナードゥ州における16億USDのコミットメントには内製リジッドフレックスラインが含まれており、ベトナムおよびタイ製基板への輸入依存を削減しています。Dixon Technologiesのノイダ複合施設は2024年に稼働を開始し、インド製基板のコストプレミアムをPLIリベートで相殺することで国内調達比率を向上させています。Kaynes Circuitsなどの第2層製造業者へのECMS支援は8層対応能力への移行を加速し、プロトタイプサイクルを6週間に短縮しています。これらのダイナミクスが相まって、インドプリント基板(PCB)市場はハンドセットバリューチェーンの現地化における戦略的受益者として位置づけられています。

通信・ネットワーク製品向け政府PLIスキームが国内PCB需要を牽引

電気通信省は現在、公共部門の5G機器の基板価値の60%を国内調達することを義務付けており、2027年までに75%へと引き上げられる予定です。[1]電気通信省スタッフ、「インドにおける5G技術」、電気通信省、dot.gov.inこの義務付けにより、IPC-6012クラス3仕様を満たす基板に対して年間8,000クローレのINR規模の需要プールが確保されています。Kaynes TechnologyおよびAscent CircuitsはECMS資金を確保し、EricssonおよびNokiaのアンテナプラットフォームに対応したスタックドマイクロビアを備えた6層および8層ラインを構築しています。国家通信政策2025は、PCBの研究開発、材料、およびスタックドビア研究に1,200クローレのINRを充当し、主要研究機関との連携を支援しています。海外サプライヤーが撤退する中、国内製造業者は光トランスポートおよびスモールセル機器における設計受注を獲得し、新たなHDIラインの稼働率を向上させています。

電気自動車生産の増加が高電力自動車用PCBの需要を拡大

FAME-IIIの規則は、2026年までにバッテリー管理システムにおける国内付加価値を70%とすることを義務付けており、自動車メーカーは中国とインドの基板サプライヤーの二重調達を迫られています。[2]重工業省スタッフ、「FAME-III生産・製造計画」、heavyindustries.gov.inTata Motorsはすでにネクソンのバッテリー電気自動車用基板の55%を国内調達しており、2年前の30%から増加しており、自動車サプライチェーンにおける構造的な変化を示しています。ECMS支援を受けたAT&S Indiaは急速充電を可能にする800Vアーキテクチャを対象とし、新たな自動車電子部品評議会の規格は1,000時間の熱サイクル試験を満たすことができるサプライヤーに対して複数年の受注を確保します。インドプリント基板(PCB)市場にとって、自動車需要は変動の激しいスマートフォンサイクルを補完する高マージンの需要源となっています。

先進HDI基板を必要とする5Gインフラの展開

インドは2024年までに469,000基の5G基地局を設置しましたが、2026年までのスタンドアロンコアへの移行には、ブラインドビアおよびベリードビアを備え、最大14層のアンテナ基板が必要です。Global HDIのカルナータカ州工場はレーザー穿孔と逐次積層を国内に導入し、重要な能力ギャップを埋めています。BARCのPTFEセラミック複合材料はミリ波周波数における挿入損失の課題に対応しています。[3]バーバ原子力研究センター研究者、「国産RFおよびマイクロ波基板材料の開発」、BARCニュースレター、barc.gov.inWipro Electronicsは長年のITクライアント基盤を活用してオープンRANスモールセルプログラムを受注し、HDIサプライヤーの顧客層を拡大します。これらの技術的進歩は5Gラジオにおける国内コンテンツの上限を引き上げ、インドプリント基板(PCB)市場の成長モメンタムを強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅張積層板の輸入依存 | -0.8% | 全国 | 短期(2年以内) |

| 排水処理に関する環境コンプライアンスコスト | -0.5% | マハーラーシュトラ州、カルナータカ州、タミル・ナードゥ州 | 中期(2~4年) |

| 国内超低損失樹脂の不足 | -0.3% | 全国 | 長期(4年以上) |

| 精細ライン製造における電力品質問題 | -0.4% | ウッタル・プラデーシュ州、ハリヤーナー州の工業地帯 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

銅張積層板の高い輸入依存がコスト変動リスクを高める

2024年には積層板の90%が輸入されており、中国製品への30%のアンチダンピング関税によって増幅された価格変動にさらされています。着地コストの1平方メートルあたり1.2~1.5USD上昇により、中規模工場の粗利益率は20%を下回りました。Kaynes CircuitsのECMS支援による積層板生産能力は2027年の予測需要の15%しかカバーできず、インドプリント基板(PCB)市場は2024年に積層板コストを最大15%押し上げた銅価格の変動リスクにさらされたままです。在庫バッファーの拡大は運転資本を拘束し、PLIインセンティブのキャッシュフロー効果を損なっています。

PCB製造排水処理に関する複雑な環境コンプライアンスコスト

改訂された有害廃棄物規則により、使用済みエッチャントの排出前の現地処理が義務付けられ、グリーンフィールドプロジェクトのコストが8~12%増加しています。Syrma Strategic Electronicsはアーンドラ・プラデーシュ州工場の設備投資の9%をゼロ液体排出システムに充当しており、これは2024年以前の基準のほぼ2倍です。拡大生産者責任の義務付けにより、基板の回収およびリサイクルへの資金提供が求められ、追加的な継続コストが発生しています。州当局による四半期ごとの監査では多額の罰金が科される可能性があり、中小製造業者は仕上げ工程を外注するか、HDIのアップグレードを延期せざるを得ない状況に追い込まれています。これらのコンプライアンス負担は、インドプリント基板(PCB)市場における生産能力増強のペースを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PCBタイプ別:フレキシブル回路が小型化トレンドでシェアを拡大

フレキシブル回路は10%台半ばのシェアを保ちながら最も速い成長軌道を示しており、折りたたみスマートフォン、ウェアラブル、カメラモジュールが曲げ耐性のあるインターコネクトを必要とすることから、予測CAGRは7.12%で拡大しています。標準多層基板は2025年のインドプリント基板(PCB)市場シェアの28.69%を占め、テレビ、ノートパソコン、電源装置に根ざしています。リジッド片面・両面基板は価格感応度の高い家電製品で主流ですが、OEMが電力と信号を単一基板に統合するために高層数へ移行するにつれてシェアが低下しています。Global HDIおよびWiproの新ラインの恩恵を受ける高密度インターコネクト設計は、レーザー穿孔マイクロビアと75マイクロン未満のトレースを国内量産に導入し、インドプリント基板(PCB)市場を1平方インチあたりの高付加価値化へと位置づけています。

プレミアムICサブストレートのニッチ市場は1個あたり8~15USDの単価を誇り、依然として輸入依存が大きいですが、Kaynes CircuitsのカメラモジュールプロジェクトへのECMSインセンティブが国内サプライヤーの参入への道を開いています。LED照明向けメタルコア基板および電力電子機器向けセラミック基板は、熱伝導性が最重要視されるニッチながら安定した需要を持っています。予測期間を通じて、スマートフォンのコンパクト化と自動車レーダーシステムの複合的な牽引力により、コモディティリジッド基板のシェアは20%台半ばへと低下し、フレキシブルおよびHDIアーキテクチャが段階的にシェアを拡大する見込みです。

基板材料別:高速・低損失積層板が加速

ガラスエポキシFR-4はコストとパフォーマンスのバランスから2025年に43.71%のシェアを維持しましたが、400Gデータセンタースイッチおよび26GHzラジオユニットが3.5未満の誘電率を必要とするにつれて、その優位性は低下しています。高速・低損失材料はミリ波および高ビットレート設計向けのインドプリント基板(PCB)市場においてFR-4を補完する形で6.82% CAGRで成長すると予測されています。FR-4の数倍の価格を持つポリイミド積層板は、200℃の動作温度が一般的なエンジン制御および航空電子機器のフレックスおよびリジッドフレックス基板に使用されています。ビスマレイミドトリアジンなどのパッケージング樹脂はICサブストレートに15マイクロメートルの誘電体層を実現し、国内樹脂生産が拡大すれば輸入代替が期待される分野です。

Kaynes Circuitsの高Tg FR-4ラインは自動車のはんだリフローサイクルの上限を引き上げ、BARCのPTFEセラミック複合材料イニシアチブはRogersおよびTaconic製品に対する国産代替品を提供します。アルミニウムコア積層板はLED熱管理のデフォルトとして残っていますが、ルーメン毎ワットの目標上昇により、重量増加にもかかわらず銅コア基板の採用が進む可能性があります。全体として、低損失およびポリイミド材料への傾斜により、インドプリント基板(PCB)市場が信号完全性重視のアプリケーションへとシフトするにつれて、2031年までにFR-4のシェアは約4~5ポイント低下する見込みです。

エンドユーザー産業別:通信および5Gが成長曲線をリード

民生用電子機器は2025年の収益の42.36%を占め、インドの年間1億5,000万台のスマートフォン出荷を反映していますが、PCBの単価が横ばいになるにつれてシェアは徐々に低下しています。通信および5G需要は公共部門のコンテンツ義務付けと継続的な5Gマクロおよびスモールセルの展開に牽引され、7.34% CAGRで拡大すると予測されています。データセンター建設業者は設置メガワット数を倍増させており、低損失基板を指定するスイッチおよびルーターの受注を促進しています。FAME-IIIおよびネクソンEVの調達シフトに支えられた自動車およびEVプログラムは、より高い銅重量を持つ多層およびメタルコアの数量を注入しています。

産業用ドライブおよびパワーインバーターは引き続き重銅基板を必要とし、安定した中一桁成長のポケットを確保しています。医療機器、特にウェアラブルパッチおよびイメージングスコープは、現在生体適合性基準を満たすフレキシブル回路に大きく依存しています。航空宇宙および防衛の設計はプレミアム価格を確保していますが、低量・高混合のニッチを代表しています。通信および自動車セグメントがハンドセット成長を上回るにつれて、民生用電子機器は2031年までに40%をわずかに下回る水準に低下し、インドプリント基板市場全体の生産能力配分を再形成すると予想されます。

地理的分析

タミル・ナードゥ州、カルナータカ州、マハーラーシュトラ州からなるインドの主要生産回廊は2025年の製造生産量の約70%を占め、すべての州グループの中でインドプリント基板市場の最大シェアを有しています。タミル・ナードゥ州がリードしているのは、FoxconnのBharat FIHおよびTata Electronicsがスリペルンブドゥールおよびホスールで年間2,000万台以上のiPhoneを組み立てており、近隣の多層およびリジッドフレックスサプライヤーに安定したベースロードを提供しているためです。カルナータカ州はAT&S Indiaの長年にわたるナンジャングード工場を基盤とし、Global HDIおよびWipro Electronicsの新たなHDI投資によって強化されており、2026年までに10~14層対応能力を約束しています。マハーラーシュトラ州はTata Motors、Mahindra Electric、Bajaj Autoに結びついた自動車および産業顧客に特化したプネーおよびアウランガーバードのクラスターを通じてトップ3を締めくくり、サプライヤーが重銅および高温基板に特化することを可能にしています。これら3州はPLI交付金の大部分を占め、インフラ上の優位性を強化し、地域のインドプリント基板市場を拡大する新たな積層板および基板プロジェクトを誘致しています。

ウッタル・プラデーシュ州のノイダおよびグレーターノイダ地帯は、Dixon Technologiesの2億4,000万USDのハンドセット複合施設が多層基板の40%を国内調達するようになったことで第2のハブとして台頭していますが、地域電力網における慢性的な電圧降下と高調波歪みが75マイクロン未満のトレースの歩留まりを低下させ、工場に高価な電力調整設備への投資を強いています。アーンドラ・プラデーシュ州は2025年12月にSyrma Strategic Electronicsが自動車および産業用HDI向けに設計された1,595クローレINR規模の施設の建設を開始し、州補助金と1kWhあたり5INR未満の電力料金に引き寄せられて地図に登場しました。グジャラート州は電気自動車生産の増加に結びついた高電力自動車用PCBプロジェクトを誘致していますが、ほとんどの製造施設はプロトタイプ段階にとどまっています。ハリヤーナー州は公共部門の5G展開に対応する通信機器ラインを通じて小規模ながら戦略的なシェアを維持し、デリー首都圏の設計センターへの近接性から恩恵を受けています。これらの発展途上のクラスターは地理的多様性を広げていますが、サプライヤー密度、熟練労働力プール、エンドツーエンドのエコシステムの深さにおいて先行する3州に依然として遅れをとっています。

ヒマーチャル・プラデーシュ州およびウッタラーカンド州は、防衛および産業制御基板に特化したニッチ志向の工場を有しており、低い人件費と州税優遇措置を活用して沿岸港湾への長い物流ルートを補っています。ラージャスターン州およびテランガーナー州は見込み投資家向けの土地付与パッケージを発表していますが、電力品質への懸念と補助的サプライヤーの不足が即時の参入を抑制しています。今後の見通しとして、アナリストはPLIの採点基準がタミル・ナードゥ州、カルナータカ州、マハーラーシュトラ州のブラウンフィールド拡張を引き続き優遇すると予想しており、これらの州はすでに実績あるサプライチェーン、安定した電力、部品ディストリビューターへの迅速なアクセスを提供しています。新たなECMS支援ラインが立ち上がるにつれて、これら3州の合算インドプリント基板市場は2031年まで全国平均を上回る成長が見込まれ、新興地域は宇宙グレードや重銅基板などの特化アプリケーションに注力することで段階的なシェアを獲得します。全体として、生産ランドスケープは集中した状態を維持し、標的を絞った州インセンティブと顧客近接要件によって推進される選択的な多様化が進むと見られます。

競争環境

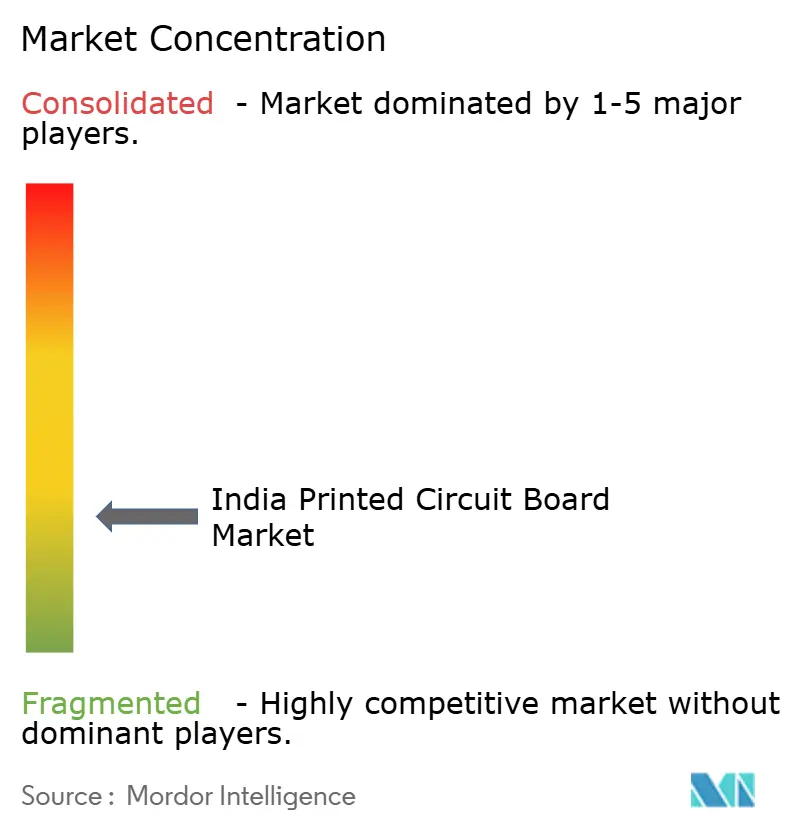

インドPCB市場は中程度に分散しており、上位5社が2025年の収益の合計35~40%を占め、単一企業が10%を超えるシェアを持つことはありません。この構造は顧客ニーズの多様性を反映しており、スマートフォンはコスト最適化された4層供給を優先する一方、自動車、航空宇宙、防衛ユーザーはAEC-Q200またはMIL-PRF-55110規格を満たし、審査済みサプライヤーのみを受け入れる基板を要求します。市場はプロセス能力と認証の幅を純粋な生産量よりも重視するため、規模だけでは決定的な参入障壁にはなりません。その結果、産業用制御機器や医療機器向けの高混合・低量プログラムに特化した地域専門業者は、大規模な全国プレーヤーと並んで存続可能です。ただし、新たなECMS支援の参入企業が中間的な6~8層のスイートスポットに収束する生産能力と技術的深度の両方を追加しているため、競争激化が進んでいます。

垂直統合と技術高度化が現在の戦略的プレイブックを定義しています。Kaynes Technologyは積層板、多層、HDI、カメラモジュールラインを同一キャンパス内に構築し、変動の激しい積層板輸入からマージンを守り、内部物流ループを短縮しています。AT&S Indiaは依然として50マイクロン未満のトレース形状においてリードしていますが、Global HDIがカルナータカ州に逐次積層とレーザー穿孔を導入し、Wipro Electronicsが長年のIT関係を活用してオープンRANの基板プログラムを獲得するにつれて、新たな競争に直面しています。これらの投資は競争の最前線をコモディティ4層パネルから平均販売価格の2倍を実現する10~14層HDIおよびリジッドフレックスフォーマットへとシフトさせています。より強固な技術能力は、通信および電気自動車システムにおける高い国内付加価値を優遇する調達規則の厳格化に対応する国内企業の能力も高めています。

材料革新とコンプライアンス要件が規模リーダーと中小規模工場の間の格差を広げています。バーバ原子力研究センターはミリ波積層板におけるRogersおよびTaconic依存を低減できるPTFEセラミック複合材料の特許を取得しており、早期採用者に差別化されたコストポジションを提供しています。同時に、IS 16900、IPC-6012クラス3、ISO 9001、IATF 16949への準拠が公共部門入札の前提条件となり、多くのマイクロスケール製造業者が負担に苦しむ年間監査および文書化コストを引き上げています。バイヤーはまた、不良率を100ppm未満に削減する自動光学検査と直接描画を求めており、数百万ドルの設備投資が必要です。これらの力は段階的な統合に向かっていますが、家電や照明基板に特化した地域の同族経営企業は、顧客との緊密な関係と柔軟なロットサイズを活用することで依然として事業継続の余地を見出しています。全体として、競争ダイナミクスはインドPCB市場を、認証準備とプロセスの洗練度が純粋な平方メートル生産量をますます凌駕する技術主導型の構造へと移行させています。

インドプリント基板産業リーダー

AT & S India Private Limited

Shogini Technoarts Private Limited

Fine-Line Circuits Limited

SFO Technologies Private Limited

Genus Electrotech Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Syrma Strategic Electronicsがアーンドラ・プラデーシュ州に1,595クローレINR(1億9,100万USD)の工場建設を開始し、2026年12月に試験生産、2027年4月に商業生産を目指しています。

- 2025年11月:Wipro Electronicsがカルナータカ州ドッダバッラープラにPCBユニット向けに500クローレINR(6,000万USD)を投資することを表明し、9ヶ月以内の生産開始を予定しています。

- 2025年11月:Global HDIがHDIおよび多層基板向けに1,500クローレINR(1億8,000万USD)のカルナータカ州施設を発表し、2026年第3四半期のパイロット稼働を目指しています。

- 2025年11月:電子情報技術省がAT&S IndiaおよびMeena Electrotechを含む7,172クローレINR(8億6,000万USD)相当の17件のECMSプロジェクトを承認しました。

インドプリント基板市場レポートの調査範囲

インドプリント基板市場は、PCBタイプ(標準多層(非HDI)、リジッド片面・両面、高密度インターコネクト(HDI)、フレキシブル回路(FPC)、ICサブストレート(パッケージサブストレート)、リジッドフレックス、その他のPCBタイプ)、基板材料(ガラスエポキシ(FR-4)、高速・低損失、ポリイミド(PI)、パッケージング樹脂(BT/ABF)、その他の基板材料)、エンドユーザー産業(民生用電子機器、コンピューティングおよびデータセンター、通信および5G、自動車およびEV、産業・電力、ヘルスケア/医療、航空宇宙および防衛、その他のエンドユーザー産業)別にセグメント化されています。市場予測はUSDベースの金額で提供されます。

| 標準多層(非HDI) |

| リジッド片面・両面 |

| 高密度インターコネクト(HDI) |

| フレキシブル回路(FPC) |

| ICサブストレート(パッケージサブストレート) |

| リジッドフレックス |

| その他のPCBタイプ |

| ガラスエポキシ(FR-4) |

| 高速・低損失 |

| ポリイミド(PI) |

| パッケージング樹脂(BT/ABF) |

| その他の基板材料 |

| 民生用電子機器 |

| コンピューティングおよびデータセンター |

| 通信および5G |

| 自動車およびEV |

| 産業・電力 |

| ヘルスケア/医療 |

| 航空宇宙および防衛 |

| その他のエンドユーザー産業 |

| PCBタイプ別 | 標準多層(非HDI) |

| リジッド片面・両面 | |

| 高密度インターコネクト(HDI) | |

| フレキシブル回路(FPC) | |

| ICサブストレート(パッケージサブストレート) | |

| リジッドフレックス | |

| その他のPCBタイプ | |

| 基板材料別 | ガラスエポキシ(FR-4) |

| 高速・低損失 | |

| ポリイミド(PI) | |

| パッケージング樹脂(BT/ABF) | |

| その他の基板材料 | |

| エンドユーザー産業別 | 民生用電子機器 |

| コンピューティングおよびデータセンター | |

| 通信および5G | |

| 自動車およびEV | |

| 産業・電力 | |

| ヘルスケア/医療 | |

| 航空宇宙および防衛 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2026年から2031年にかけてのインドPCB市場の予測成長率はどのくらいですか?

市場は5.76% CAGRを記録し、2026年の33億1,000万USDから2031年までに43億8,000万USDへと成長する見込みです。

最も速く拡大するPCBタイプはどれですか?

フレキシブル回路は折りたたみスマートフォン、ウェアラブル、カメラモジュールに牽引され、7.12% CAGRで成長すると予測されています。

通信および5G政策の変更は国内PCB需要にどのような影響を与えますか?

2027年までに最大75%の国内PCBコンテンツを義務付ける公共部門調達規則が、高密度インターコネクト基板の囲い込み市場を創出します。

高速・低損失積層板がシェアを拡大している理由は何ですか?

400Gデータセンターおよびミリ波5Gアプリケーションは3.5未満の誘電率と低損失正接を必要とし、FR-4ではこれを実現できません。

インドのPCB製造業者が直面する主な課題は何ですか?

輸入銅張積層板への高い依存度、高い排水処理設備投資、および精細ラインプロセスの歩留まりに影響を与える電力品質問題。

どの州がPCB生産能力をリードしていますか?

タミル・ナードゥ州、カルナータカ州、マハーラーシュトラ州は確立されたエコシステムと安定した電力により、国内製造能力の約70%を合算で保有しています。

最終更新日: