航空宇宙・防衛プリント回路基板市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

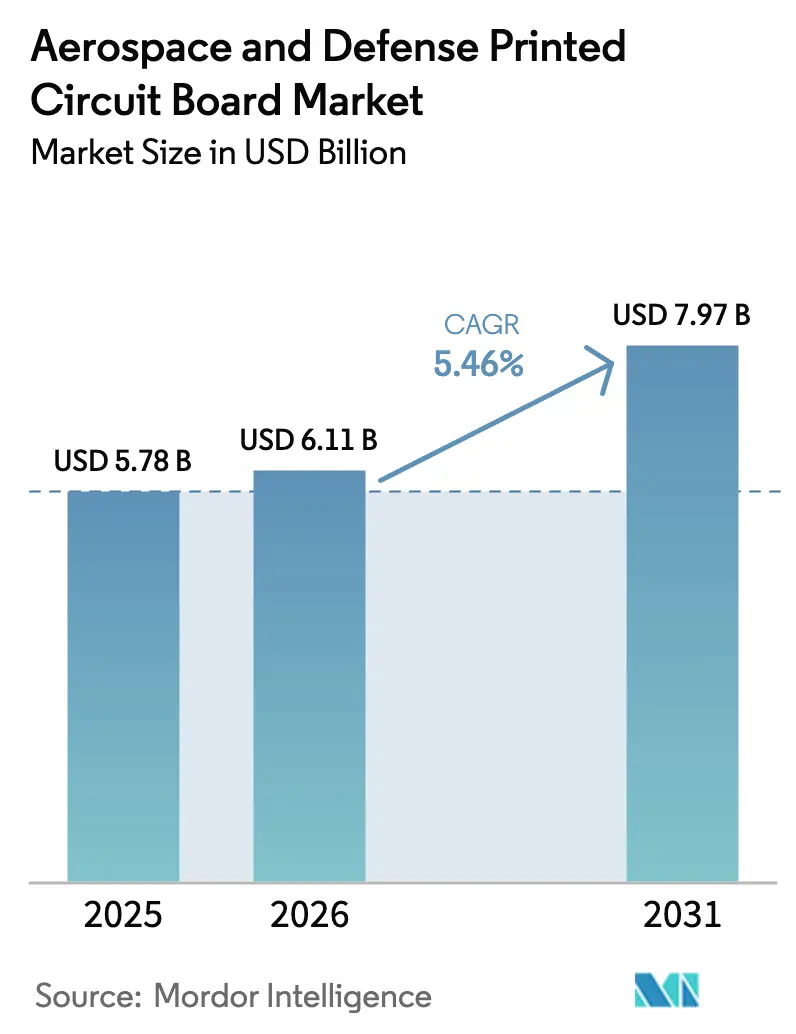

| 市場規模 (2026) | 6.11 十億米ドル |

| 市場規模 (2031) | 7.97 十億米ドル |

| 成長率 (2026 - 2031) | 5.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙・防衛プリント回路基板市場分析

航空宇宙・防衛プリント回路基板市場規模は、2025年に57億8,000万米ドル、2026年に61億1,000万米ドルと予測され、2026年から2031年にかけて5.46%のCAGRで成長し、2031年までに79億7,000万米ドルに達する見込みです。

この成長は、アナログ電子機器からデジタル・高電力密度アーキテクチャへの着実な移行を反映しており、トレース幅、熱バジェット、および規制遵守に対して厳格な要求が課されています。主要請負業者は、国際武器取引規則(ITAR)およびAS9100要件を満たすために製造ラインの国内回帰を進めており、一方で国家主権に基づく人工知能(AI)マンデートおよび極超音速兵器プログラムが信頼できる国内生産能力への需要を押し上げています。レーダー帯域幅の拡大、衛星の急増、およびより電動化された航空機(More Electric Aircraft)コンセプトはいずれも、高密度インターコネクト基板、厚銅構造、およびメタルコア基板への投資を促進しています。同時に、長期化する輸出ライセンス審査およびポリイミド樹脂の慢性的な不足がリードタイムを延長しており、垂直統合サプライヤーはラミネート化学品の内製化および代替材料の認定加速を余儀なくされています。

主要レポートのポイント

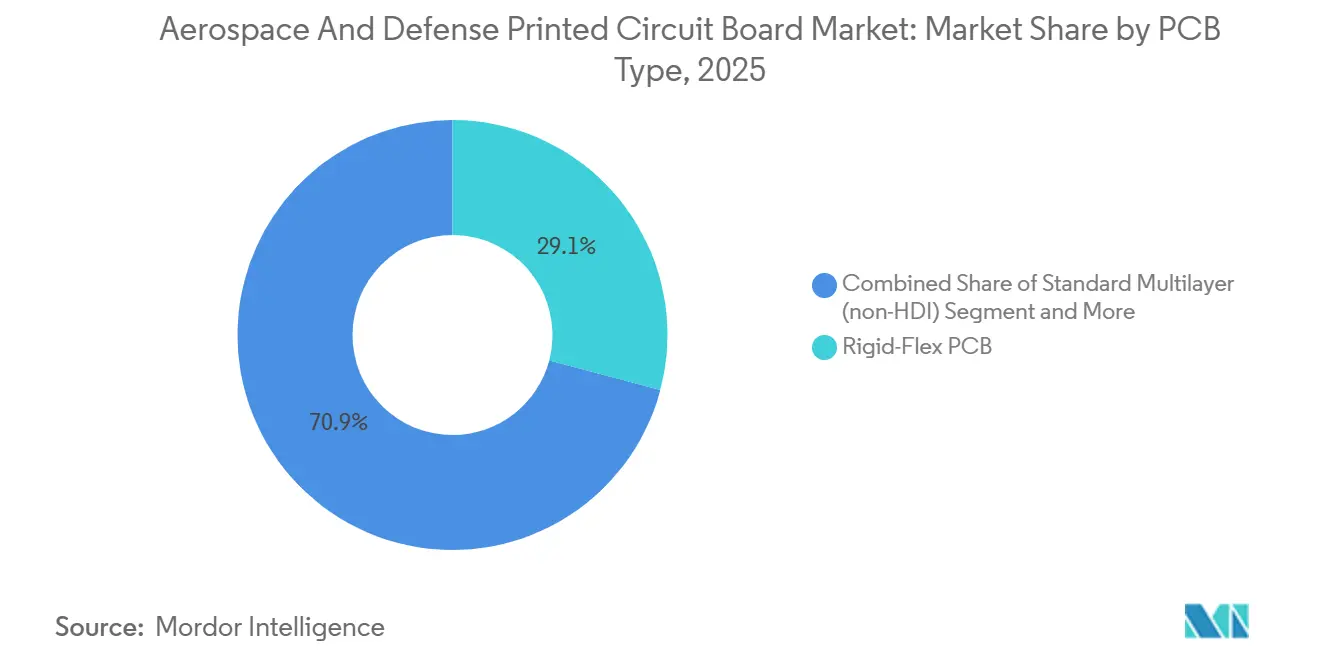

- PCBタイプ別では、リジッドフレックスが2025年の航空宇宙・防衛PCB市場シェアの29.12%を占め、フレキシブル回路は2031年までに6.93%のCAGRで拡大すると予測されています。

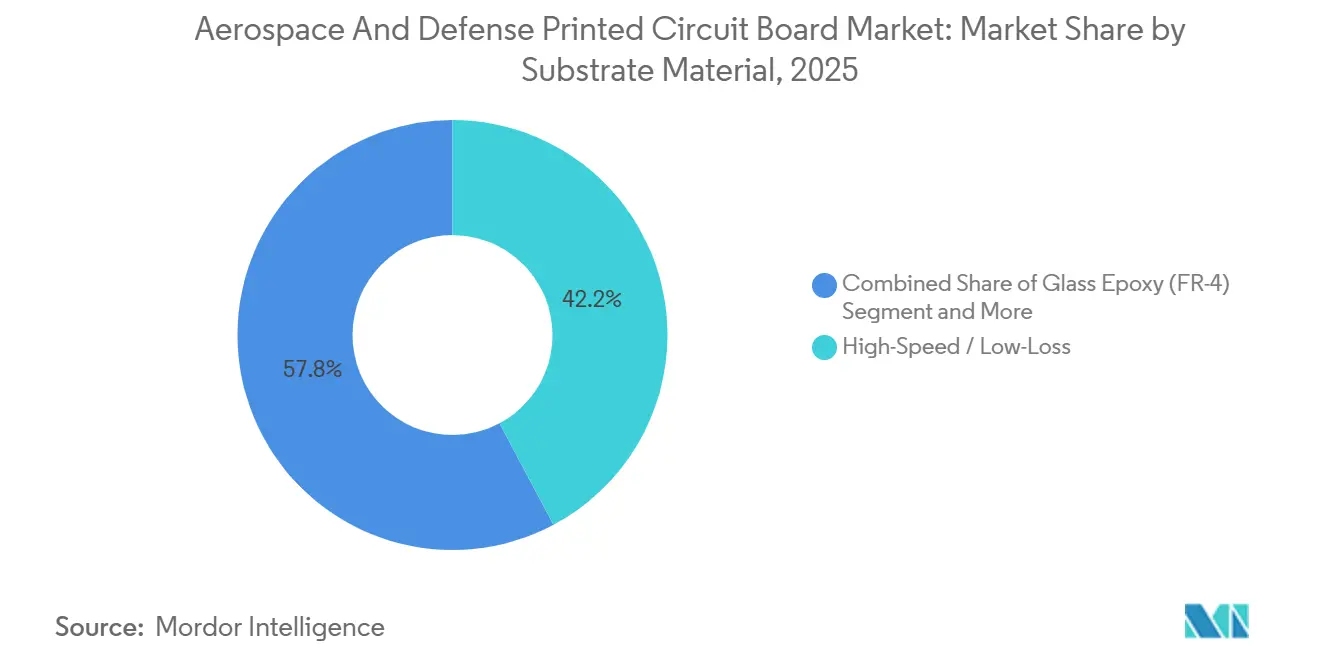

- 基板材料別では、高速低損失ラミネートが2025年の航空宇宙・防衛PCB市場規模の42.21%を占め、2031年までに6.12%のCAGRで成長すると予測されています。

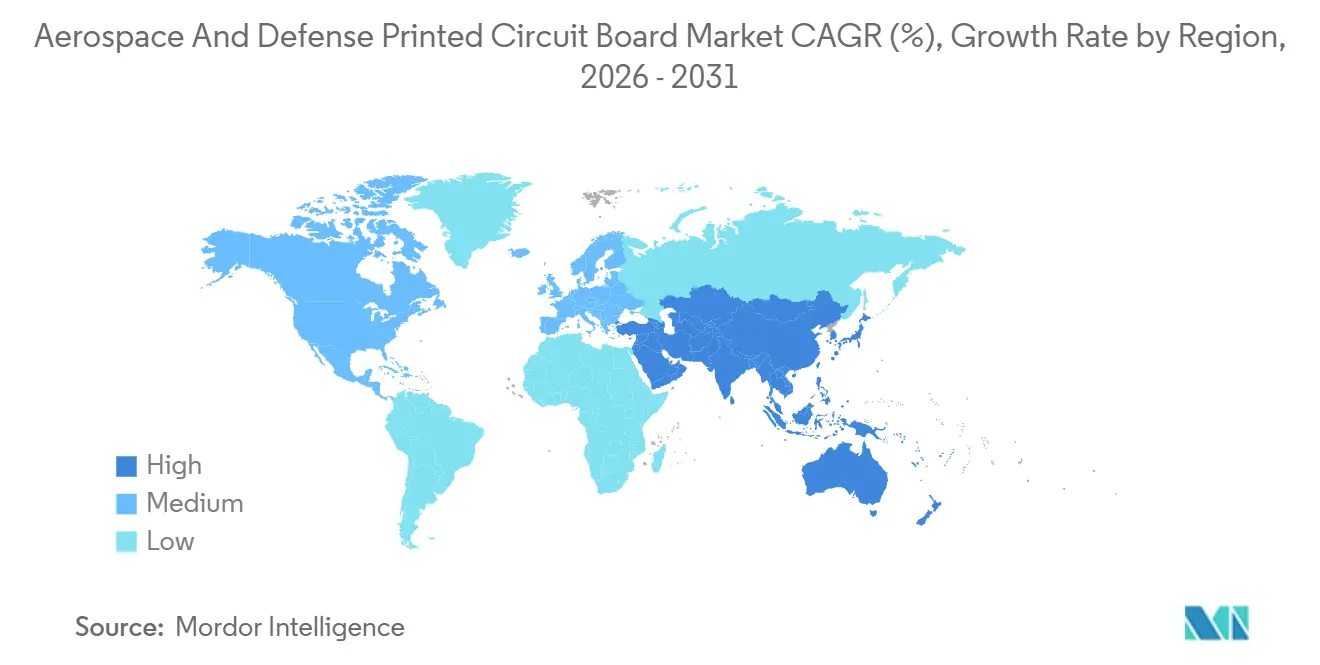

- 地域別では、アジア太平洋が2025年の世界生産量の87.43%を占め、2031年までに6.04%のCAGRを記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル航空宇宙・防衛プリント回路基板市場トレンドおよびインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| より電動化された航空機トレンドによるパワーエレクトロニクスPCBの需要促進 | +1.2% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| NATO艦隊における防衛電子機器アップグレードの増加 | +1.0% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 航空電子機器におけるHDI基板の採用拡大 | +0.9% | グローバル | 短期(2年以内) |

| 高密度インターコネクトを必要とする宇宙機の小型化 | +0.7% | グローバル、北米およびアジア太平洋が主導 | 長期(4年以上) |

| 国内調達義務による地域PCBサプライチェーンの強化 | +0.6% | 北米および欧州 | 長期(4年以上) |

| 極超音速兵器における高温PCBの需要 | +0.5% | 北米、中国、ロシア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

より電動化された航空機トレンドによるパワーエレクトロニクスPCBの需要促進

機体メーカーは、油圧系統およびブリードエア回路を電動アクチュエーター、防氷装置、および環境制御ユニットに置き換えています。これらのモジュールは6オンスから10オンスの銅箔でクラッドされた基板を通じてキロワット級の電力を流すため、175℃の接合部温度に継続的に耐えられる厚銅またはメタルコア基板が必要となります。炭化ケイ素インバーターは、地域ジェット機および都市型航空モビリティ実証機においてメタルコア基板に直接組み込まれており、Horizon EuropeのORCHESTRAテストプログラムによれば、寄生インダクタンスを低減し冷却ハードウェアの質量を22%削減しています。[1]ORCHESTRAプロジェクト、「より電動化された航空機パワーエレクトロニクス研究」、orchestra-project.eu 軍用回転翼機はこの要件をさらに高めています。米国陸軍の将来垂直離着陸機(Future Vertical Lift)仕様は、フォールトトレラントなテールローター制御を維持する内蔵テストロジックを備えた冗長PCBチャンネルを要求しています。そのため、ガラス転移温度が280℃を超えるポリイミドラミネートが高電力部位においてFR-4に取って代わり、事実上グローバルなサプライヤーベースを少数の樹脂製造業者に絞り込んでいます。

NATO艦隊における防衛電子機器アップグレードの増加

NATOのデジタルバックボーン構想は、2030年までに相互運用可能なデータリンクおよびソフトウェア定義無線を義務付けており、F-16、ユーロファイター、ラファール各機のコックピット改修を引き起こしています。[2]北大西洋条約機構、「デジタルバックボーン構想」、nato.int 米国空軍の24億米ドル規模のE-7Aウェッジテール受注はその規模を示しており、0.8 mmピッチのスタックドマイクロビア上に数千個の窒化ガリウムTRモジュールを搭載した多層基板を必要としています。欧州の第6世代戦闘機プログラムは、各銅層にビア形成を可能にするエニーレイヤーHDIプロセスを採用しており、この能力を持つ認定製造業者は世界でおよそ十数社に限られています。システムインパッケージ航空電子機器は受動部品を基板コア内に統合し、実装高さを60%削減して翼前縁へのコンフォーマル搭載を可能にしています。

航空電子機器におけるHDI基板の採用拡大

飛行管理、合成視覚、および地形認識機能は、従来のスルーホールビアではファンアウトできない400ピン以上のボールグリッドアレイ接続を持つシステムオンチップデバイスに移行しています。75 µmキャプチャパッドを持つレーザードリルマイクロビアは、28 Gb/sで100 Ω差動インピーダンスを維持しながら0.4 mmパッケージの引き出し配線を提供します。欧州宇宙機関(ESA)のヘラミッションはこのアプローチを用いて自律航法コンピューターの質量を35%削減し、MQ-25スティングレー給油ドローンは塩霧暴露下での15G機動においてマイクロビア基板を検証しました。各プロトタイプは破壊的断面検査およびイオン汚染試験を必要とし、8〜12週間を要するため、ITAR認定能力を圧迫し設計サイクルを長期化させています。

高密度インターコネクトを必要とする宇宙機の小型化

250 kg未満の小型衛星バスは、面積密度が2.5 kg/m²以下で総電離線量耐性が100 kradを超える基板を必要としています。リジッドフレックス構造は嵩張るハーネスを排除し、太陽電池アレイ駆動装置およびスタートラッカーインターフェースにおける組立工数を40%削減します。スターリンクV2衛星は、NASAゴダード宇宙飛行センターで検証された−180℃から+120℃の間の200熱サイクルに耐える圧延焼鈍銅を用いたポリイミドフレックスを採用しています。[3]NASAゴダード宇宙飛行センター、「材料試験および評価」、nasa.gov/goddard このような製造に必要なAS9100とITARの両認定を保有するグローバル製造業者は8社未満であり、宇宙グレード基板のリードタイムは32週間に達しています。

阻害要因影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 循環的な防衛調達予算 | -0.8% | グローバル、北米および欧州で最も顕著 | 短期(2年以内) |

| ITARおよび輸出コンプライアンスの複雑性 | -0.6% | グローバル、北米および欧州に主要な影響 | 中期(2〜4年) |

| 航空宇宙グレードラミネート材料の入手制限 | -0.4% | グローバル | 短期(2年以内) |

| 新規PCBサプライヤーに対する高い認証コスト | -0.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

循環的な防衛調達予算

継続決議により米国の2025会計年度予算は2025年3月まで凍結され、新規電子機器の調達が停止し、180億米ドルの防衛調達が先送りされました。ドイツの2025年防衛予算は533億ユーロ(572億米ドル)で、わずか1.2%の増加にとどまりインフレに追いつきませんでした。[4]ドイツ連邦財務省、「2025年連邦予算」、bundesfinanzministerium.de このような不安定性は、賞味期限付き在庫を抱えるPCBサプライヤーの受注見通しを悪化させ、AS9100およびMIL-PRF-55110認証に400〜600万米ドルの投資を強いられる新規参入者を遠ざけています。

ITARおよび輸出コンプライアンスの複雑性

ミサイル誘導、レーダー、または電子戦向けに設計された基板は防衛品目に分類され、技術支援協定なしに外国人が設計データにアクセスすることを制限しています。台湾または欧州の製造業者は、外国所有・外国支配・外国影響(FOCI)緩和計画を策定する必要があり、このプロセスには最大18ヶ月を要する場合があります。専用のITARマテリアルストリームはラミネートコストを商業品と比較して約15%引き上げており、2024年に320万米ドルの制裁金が科された違反事例が業界の警戒心を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PCBタイプ別:フレキシブル回路が高度を増す

リジッドフレックス基板は2025年の航空宇宙・防衛PCB市場シェアの29.12%を占め、コネクターレスの三次元パッケージングの恩恵を受けるコックピットディスプレイ、ミッションコンピューター、およびエンジン制御ユニットにおける優位性を維持しています。重量が重要な無人航空機および低軌道(LEO)衛星に適したフレキシブル回路は、全形態の中で最速となる6.93%のCAGRで拡大しています。多層基板およびリジッド片面・両面基板はレガシーアップグレードを引き続き支えていますが、主要請負業者がエニーレイヤーHDI設計を指定して体積を圧縮し信頼性を高めるにつれ、両者の合計シェアは低下しています。厚銅基板はより電動化された航空機の電力分配を支え、175℃の接合部温度を超えることなく10オンス箔で数百アンペアを流します。メタルコアおよびセラミック基板は、炭化ケイ素増幅器が300 W/cm²を散逸する指向性エネルギー兵器において熱管理のニッチな役割を担っていますが、高コストおよびビア密度の制限が広範な普及を妨げています。フレックスおよびリジッドフレックスへの傾斜は輸出書類の簡素化にも寄与しており、コネクターを排除することでライセンス申請の対象となるシリアル番号付き部品数が減少します。

二次的な効果がこのシフトを強化しています。大規模な衛星コンステレーションは、太陽電池アレイのヒンジ周りに折り畳まれる長尺ポリイミドフレックスのロールツーロール生産を必要としており、これは従来のパネルベースのラインとは相容れません。主要請負業者は知的財産を保護し外部工場での多年にわたる認定遅延を回避するために、社内にリジッドフレックス能力を構築しています。埋め込み受動部品HDIプロトタイプを提供するスタートアップは設計ループを12週間から6週間に短縮しており、タイトなスケジュールに取り組む航空電子機器エンジニアに訴求しています。こうした顧客の期待は、低率初期生産が単一四半期内に全率生産に転換し得ることから需要の変動性を増幅させており、数週間ではなく数日以内に再ツーリングできる製造業者が優位に立ちます。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

基板材料別:高速ラミネートが信号完全性を支配

高速低損失材料は2025年の航空宇宙・防衛PCB市場規模の42.21%を占め、40 GHz以上のKaバンドデータリンクおよびフェーズドアレイレーダー改修に牽引されて年率6.12%で成長すると予測されています。Rogers RO4000およびIsola Astra MT77ラミネートファミリーは、−55℃から+125℃の温度範囲にわたって誘電率が±0.02以内で安定し、IPC-TM-650試験で検証された0.004以下の散逸係数を実現しています。ポリイミド基板は、FR-4が500熱サイクル後に層間剥離を起こすエンジン搭載センサーを守り、味の素ビルドアップフィルム(ABF)は0.4 mm未満のピッチを持つフリップチップICサブストレートを可能にしています。

汎用FR-4は電源供給ドーターカードおよびリレーパネルに引き続き使用されていますが、10 GHzで0.020を超える高い損失正接はミリ波配線を妨げます。メタルコア基板は、片面・両面配線では高密度制御ロジックを支援できないため、LEDアレイおよびパワーベースプレート以外での採用は限定的です。窒化アルミニウムに代表されるセラミック基板は、ハイブリッドマイクロ波集積回路に比類ない熱伝導率を提供しますが、レーザードリルが必要なため量産航空電子機器には法外なコストがかかります。イノベーションは加速しており、パナソニックは衛星トランスポンダーおよび機上情報収集・監視・偵察(ISR)ペイロードを対象とした28 GHzで0.002の散逸係数を持つラミネートを発売しました。顧客と共同で樹脂化学品を開発できるサプライヤーは、特に輸出ライセンスや短い供給ウィンドウが材料代替を制約する場合に戦略的優位性を獲得します。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の生産量の87.43%を生み出しており、台湾、日本、韓国における根付いた多品種少量生産インフラを反映しています。各国政府は航空宇宙グレードのラインへの資金援助を継続しており、日本の2025年の450億円(3億米ドル)の補助金はその好例であり、過去の混乱で失ったシェアの奪還を目指しています。[5]経済産業省、「航空宇宙産業支援プログラム」、meti.go.jp 中国、インド、韓国は国内調達規則を航空電子機器調達に組み込み、サプライチェーンを西側の輸出規制から隔離していますが、地政学的緊張が基板輸送を制限した場合の単一障害点リスクにプログラムをさらしています。

北米は生産量では小規模ながら、CHIPS・科学法が設備増強を促進するにつれて急速に拡大しています。TTM Technologiesはウィスコンシン州にF-35および次世代迎撃機向けのHDIおよびリジッドフレックス基板に対応する4万平方フィートのクリーンルームを開設しました。メキシコのケレタロおよびバハカリフォルニアのクラスターはUSMCA規則の下で最終組立を誘致していますが、ITAR規制により米国内でのラミネート製造が依然として集中しています。

欧州のプレゼンスはドイツ、フランス、英国、オーストリアに分散したままです。AT&Sはレオーベンに欧州最大の航空宇宙認定工場を運営しており、欧州チップス法の32億ユーロ(34億米ドル)のインセンティブを活用しています。ブレグジット関連の通関摩擦により、BAE Systemsはテンペストのタイムラインを守るためにドイツおよびフランスのパートナーからリジッドフレックス基板を二重調達するようになっています。これらのハブ以外では、南米は主にブラジルのエンブラエルエコシステムに依存しており、防衛プログラム向けの高信頼性ラミネートを依然として輸入しています。

競合環境

航空宇宙・防衛PCB市場は中程度の集中度を示しており、上位5社のサプライヤーが2025年の売上高の約38%を占めていますが、プログラムレベルの工具、複数年にわたる認定、および厳格な監査がスケールメリットを制限しています。TTM Technologies、AT&S、Amphenol Printed Circuitsはラミネート調達から最終試験まで垂直統合を維持しており、機密プラットフォームに対する迅速な設計反復を可能にしています。Summit InterconnectやAPCTなどの中小専門業者は、主要請負業者のエンジニアリングセンター近くへの立地を活かしてプロトタイプサイクルを48時間に短縮し、早期の設計採用を獲得しています。

戦略的な動きは地理的多様化と埋め込み部品技術に集中しています。Sanminaの2024年のグアダラハラ施設買収は、AS9100およびITARコンプライアンスを維持しながらUSMCA規則の下でニアショア能力を提供します。特許出願は、次世代航空電子機器プロセッサーに不可欠な25 µmのライン・スペース形状に対応するレーザーダイレクトイメージングシステムの加速展開を示しています。[6]米国特許商標庁、「特許検索およびデータベース」、uspto.gov コンプライアンスは依然として強力な参入障壁となっており、NADCAPの監査およびAS9100の更新は複数年サイクルで実施されるため、顧客がプログラム途中でサプライヤーを変更することを抑制し、15〜25年の防衛プラットフォームライフにわたって既存業者を事実上固定しています。

ホワイトスペースの機会は依然として存在します。より電動化された航空機向けの厚銅基板および低軌道コンステレーション向けの耐放射線基板は依然として供給不足の状態にあります。200℃でのラミネート化学品とビア信頼性の両方を習得した企業は、極超音速兵器および全電動回転翼機プログラムがプロトタイプから低率生産に移行するにつれて不均衡なシェアを獲得できる立場にあります。

航空宇宙・防衛プリント回路基板産業リーダー

TTM Technologies Inc.

NCAB Group AB

WUS Printed Circuit Co. Ltd.

Summit Interconnect Inc.

APCT Inc.

- *免責事項:主要選手の並び順不同

グローバル航空宇宙・防衛プリント回路基板市場レポートスコープ

| 標準多層(非HDI) |

| リジッド片面・両面 |

| 高密度インターコネクト(HDI) |

| フレキシブル回路(FPC) |

| ICサブストレート(パッケージサブストレート) |

| リジッドフレックス |

| その他PCBタイプ |

| ガラスエポキシ(FR-4) |

| 高速・低損失 |

| ポリイミド(PI) |

| パッケージング樹脂(BT・ABF) |

| その他基板材料 |

| 北米 | 米国 |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 台湾 | |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| その他の地域 |

| PCBタイプ別 | 標準多層(非HDI) | |

| リジッド片面・両面 | ||

| 高密度インターコネクト(HDI) | ||

| フレキシブル回路(FPC) | ||

| ICサブストレート(パッケージサブストレート) | ||

| リジッドフレックス | ||

| その他PCBタイプ | ||

| 基板材料別 | ガラスエポキシ(FR-4) | |

| 高速・低損失 | ||

| ポリイミド(PI) | ||

| パッケージング樹脂(BT・ABF) | ||

| その他基板材料 | ||

| 地域別 | 北米 | 米国 |

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| その他の地域 | ||

レポートで回答される主要な質問

航空宇宙・防衛PCB市場は2031年までにどの程度の速さで成長すると予測されていますか?

市場は5.46%のCAGRで成長し、2026年の61億1,000万米ドルから2031年までに79億7,000万米ドルに達すると予測されています。

最も急速な拡大を示しているPCBタイプはどれですか?

フレキシブル回路が2031年までに6.93%のCAGR予測で成長をリードしており、無人航空機および衛星コンステレーションに牽引されています。

最大のシェアを占める材料セグメントはどれですか?

高速低損失ラミネートは2025年の売上高の42.21%を占め、レーダーおよび電子戦需要を背景に年率6.12%で成長する見込みです。

なぜアジア太平洋は生産において圧倒的な優位性を持っているのですか?

台湾、日本、韓国の製造業者による数十年にわたる投資がグローバル生産量の87.43%を生み出していますが、地政学的リスクが一部の国内回帰を促しています。

新規サプライヤーにとっての主要な規制上のハードルは何ですか?

ITARコンプライアンスの達成およびAS9100認証の取得には400〜600万米ドルのコストと最大18ヶ月の期間を要し、中小規模の新規参入者を遠ざけています。

新たな市場機会はどこにありますか?

より電動化された航空機向けの厚銅基板および小型衛星コンステレーション向けの耐放射線基板は、参入障壁が高い供給不足のニッチ市場として残っています。

最終更新日: