消費者向け電子機器プリント回路基板市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 34.76 十億米ドル |

| 市場規模 (2031) | 42.92 十億米ドル |

| 成長率 (2026 - 2031) | 4.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

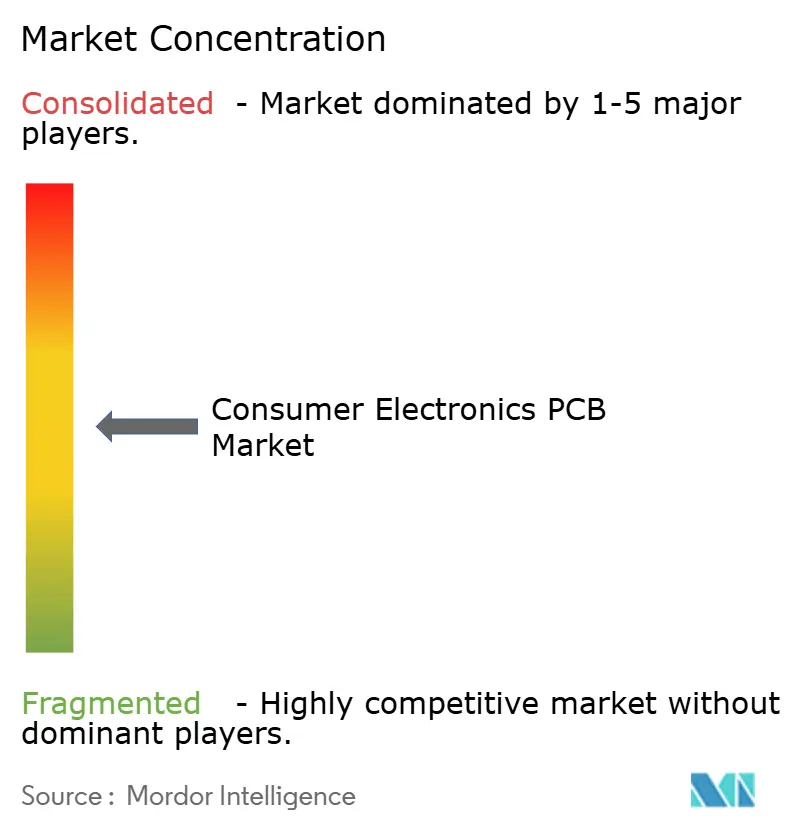

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消費者向け電子機器プリント回路基板市場分析

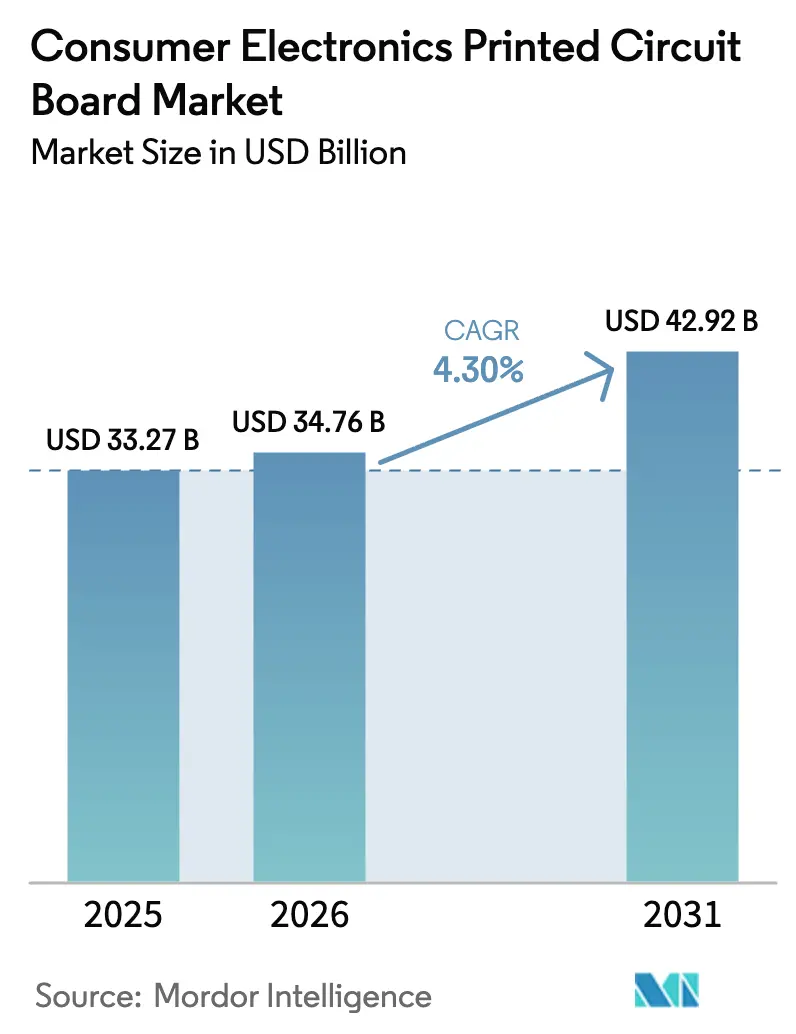

消費者向け電子機器プリント回路基板市場規模は、2025年に332億7,000万USD、2026年に347億6,000万USDと予測され、2026年から2031年にかけてCAGR 4.30%で成長し、2031年までに429億2,000万USDに達する見込みです。

この安定した成長軌跡の背後には、コモディティ基板製造業者と高マージンのサブストレート専業メーカーとの間で拡大するパフォーマンス格差が潜んでいます。この格差は、ABFフィルムの供給制約、銅コストの上昇、オンデバイス人工知能・高密度インターコネクト・フレキシブルフォームファクターへの需要加速によって引き起こされています。大手スマートフォンブランドは発売スケジュールを確保するために複数年にわたるHDI容量を確保しており、一方で西側諸国の補助金やインドの生産連動型インセンティブが地理的なサプライパターンを再編しています。台湾、日本、欧州の主要企業による設備投資は歴史的水準を超えており、次の成長フェーズではプロセス管理、材料革新、地理的に分散したフットプリントを持つ企業が優位に立つことを示しています。同時に、電子廃棄物回収目標から輸出規制強化に至る規制圧力が、資本力のある既存企業に有利なコンプライアンスの複雑性を加えています。

レポートの主要ポイント

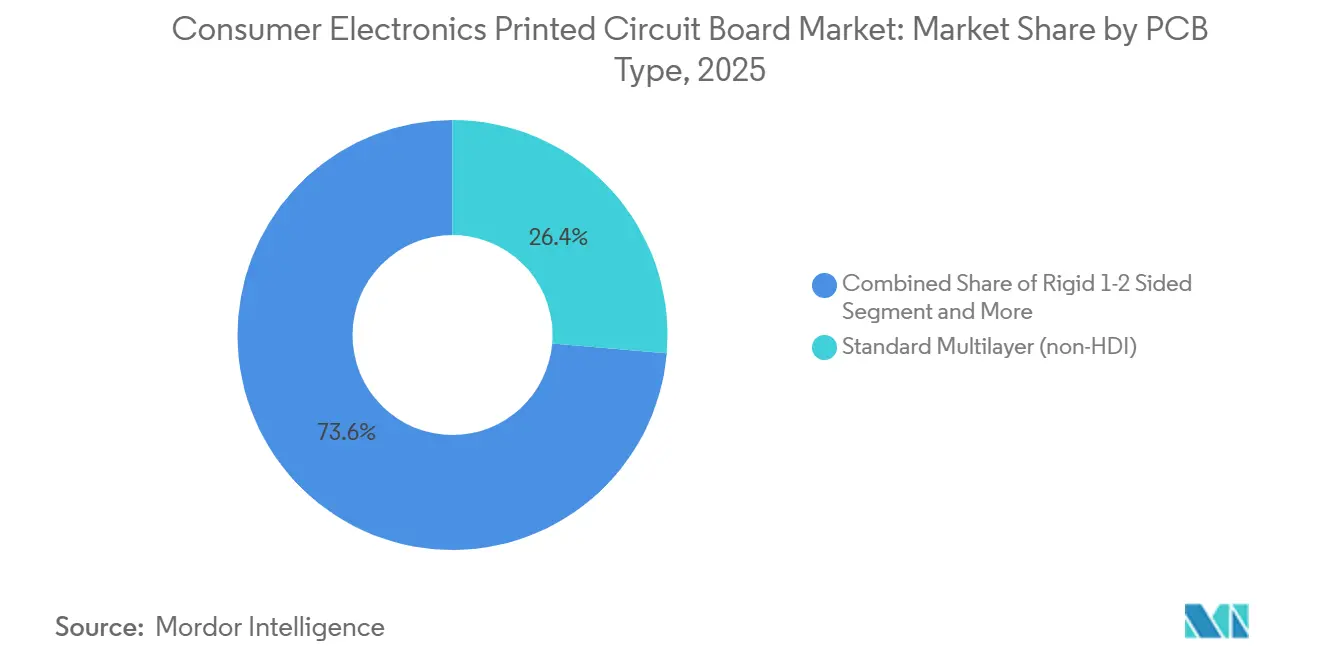

- PCBタイプ別では、標準多層が2025年の消費者向け電子機器PCB市場シェアの26.36%を占め、フレキシブル回路は2031年にかけてCAGR 6.21%で拡大する見込みです。

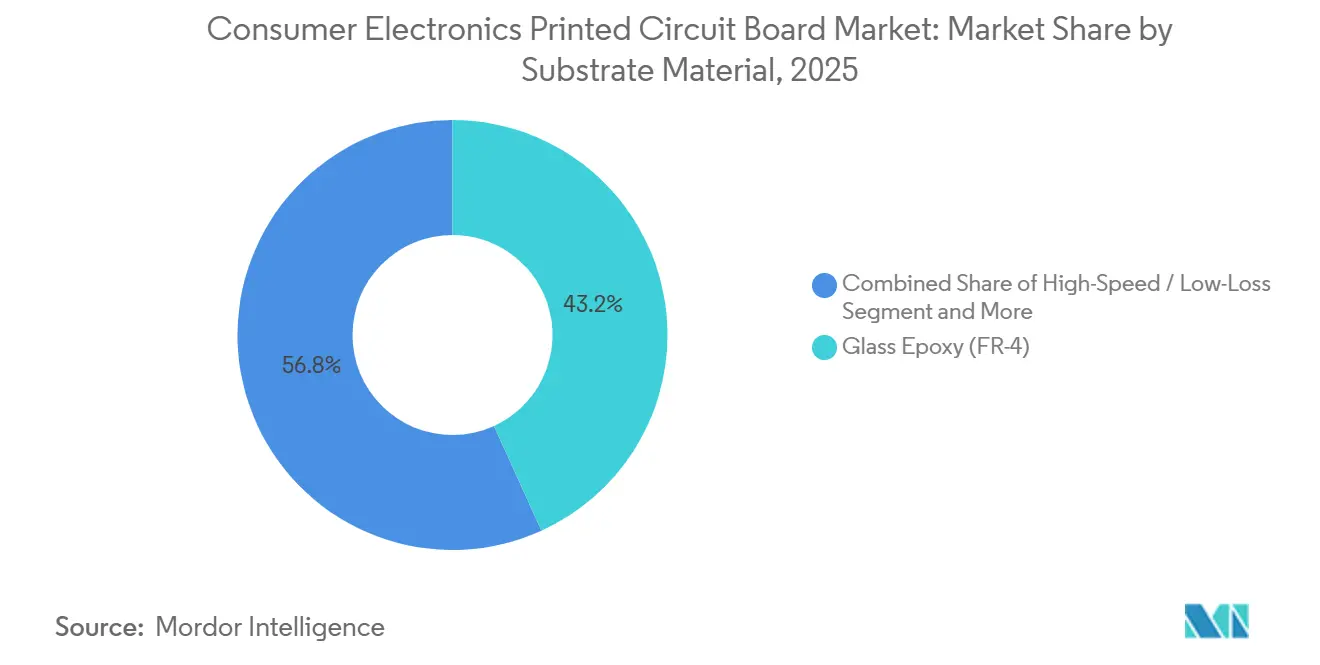

- 基板材料別では、ガラスエポキシが2025年の消費者向け電子機器PCB市場規模の43.21%のシェアを占め、ポリイミドは2031年にかけてCAGR 5.70%で成長しています。

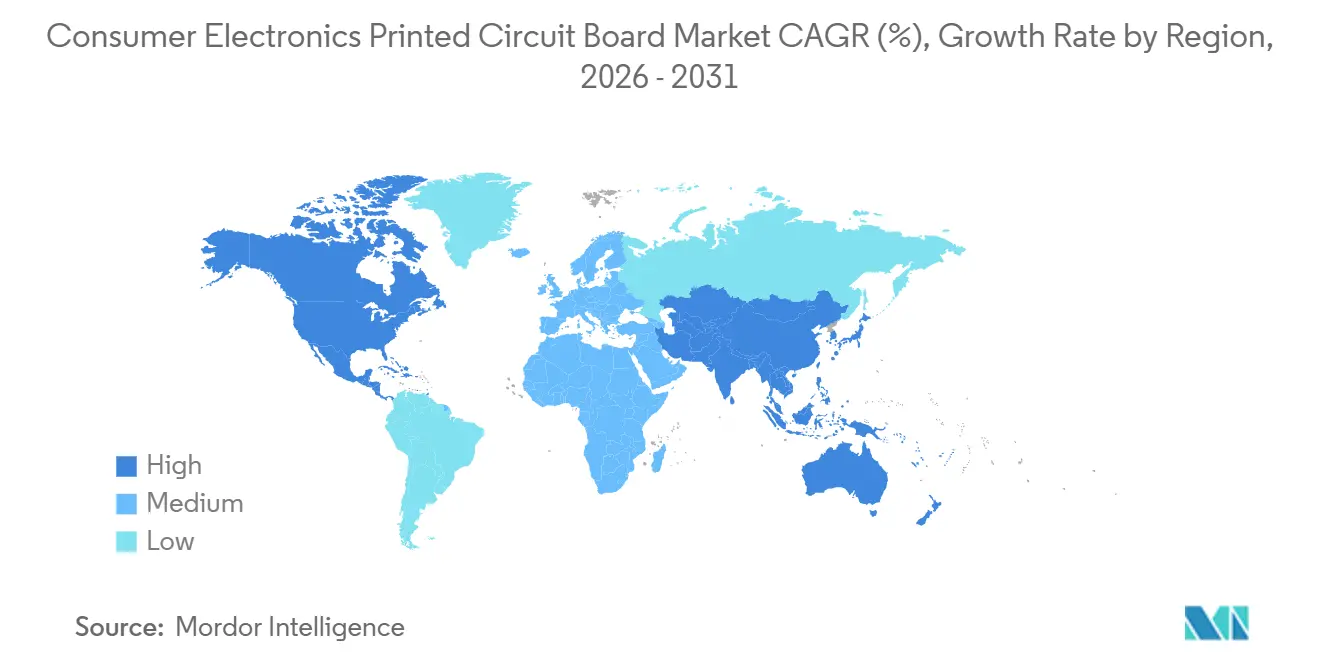

- 地域別では、アジア太平洋地域が2025年に84.01%の収益シェアを占め、同地域は2031年にかけてCAGR 4.85%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の消費者向け電子機器プリント回路基板市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フラッグシップスマートフォンにおけるHDI基板の普及 | +0.8% | アジア太平洋地域が中心、北米および欧州への波及効果あり | 中期(2〜4年) |

| ウェアラブル出荷台数の急増によるフレキシブルPCB需要の拡大 | +0.7% | グローバル、アジア太平洋地域の製造拠点に集中 | 短期(2年以内) |

| 先進チップレット向けパッケージングサブストレートへの移行 | +0.9% | グローバル、北米の設計とアジア太平洋地域の製造が主導 | 長期(4年以上) |

| テレビおよびタブレットにおけるミニLEDバックライトの採用 | +0.5% | アジア太平洋地域の製造、北米および欧州がエンドマーケット | 中期(2〜4年) |

| 高速低損失材料を必要とするオンデバイスAI処理 | +0.6% | グローバル、北米およびアジア太平洋地域での早期採用 | 長期(4年以上) |

| 米国およびインドにおけるサプライチェーン国産化インセンティブ | +0.7% | 北米およびインド、アジア太平洋地域への間接的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フラッグシップスマートフォンにおけるHDI基板の普及

Galaxy S26および今後のiPhone 17プラットフォームは、100µm未満のスタック型マイクロビアを持つエニーレイヤー基板を採用しており、製造業者は50µm未満の位置合わせ精度を維持することを余儀なくされています[1]出典:Samsung Newsroom、「Samsung Galaxy S26シリーズ技術仕様」、news.samsung.com。台湾のサプライヤーは、これらの公差を満たすために2025年にレーザードリリングおよび逐次積層に5億USD以上を投資しました。必要な設備を保有する企業はごく少数であり、Zhen Ding Technology、Unimicron、Compeqにシェアが集中しています。スマートフォンの平均層数が10層を超えるにつれ、ティア1のHDIラインが停止した場合のプログラム遅延は四半期単位に及ぶようになり、ハンドセットメーカーのサプライチェーンリスクが増大しています。

ウェアラブル出荷台数の急増によるフレキシブルPCB需要の拡大

世界のウェアラブル出荷台数は2025年に5億台を超え、インストールベースは2028年までに10億台を超える見込みです。フレキシブル回路は湾曲したハウジングに巻き付き、数百万回の曲げサイクルに耐えることができ、折りたたみ式デバイスやスマートウォッチに不可欠な特性です。LG InnotekとFlexiumは、2026年後半に予定されているAppleの折りたたみ式デバイス発売に先立ち、2025年にポリイミドベースの生産能力を増強しました。ポリイミドのコストは依然として高水準にありますが、デバイスブランドは部品表コストよりもフォームファクターと耐久性を優先しています。パイロット規模に近づいているロール式および伸縮式回路は、材料・設備イノベーターの技術的優位性をさらに拡大するでしょう。

先進チップレット向けパッケージングサブストレートへの移行

UCIe 1.1仕様によってサポートされるチップレットアーキテクチャは、40µm未満のライン・アンド・スペース形状とcm²あたり数千のマイクロビアを持つサブストレートを必要とします。IntelのEMIBおよびAMDのEPYCラインはすでにこのようなサブストレートに依存しています。したがって、サブストレート需要はPCB総量から切り離されており、新しいチップレットSKUごとに専用設計が必要となります。Ibiden、Kinsus、Shinkoは改良型セミアディティブプロセスを採用していますが、高い設備投資と歩留まりの課題が認定ベンダーの数を制限しており、コモディティ価格のインフレにもかかわらずマージンの回復力を維持しています。

高速低損失材料を必要とするオンデバイスAI処理

エッジAIアクセラレーターはより高い熱を発生させ、プロセッサとメモリ間のより高速な信号伝達を必要とします。設計者は現在、数ギガヘルツの周波数において誘電率3.5未満、散逸係数0.005未満の積層材料を指定しています[2]出典:Glenn Zorpette、「オンデバイスAIアクセラレーターが低損失PCB材料の需要を牽引」、IEEE Spectrum、spectrum.ieee.org。Rogers CorporationとPanasonicは2024年に炭化水素セラミック材料を発表し、より薄い基板上で10Gbpsの信号を伝送することで、より密なコンポーネント配置を可能にしました。レーダー、ライダー、カメラデータをリアルタイムで融合する自動車用先進運転支援システムは、信号完全性が安全性に関わる初期の高付加価値ユースケースを代表しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイエンドデバイスを制約するABFサブストレートの供給逼迫 | -0.6% | グローバル、アジア太平洋地域の製造拠点で深刻 | 短期(2年以内) |

| OEMマージンを圧迫する銅および樹脂価格の上昇 | -0.5% | グローバル、アジア太平洋地域および欧州で最も深刻 | 短期(2年以内) |

| 先進パッケージング技術に対する地政学的輸出規制 | -0.4% | 主に中国、アジア太平洋地域への間接的影響 | 中期(2〜4年) |

| コンプライアンスコストを増大させる厳格な電子廃棄物規制 | -0.3% | 欧州および北米、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイエンドデバイスを制約するABFサブストレートの供給逼迫

Ajinomoto Fine-Technoは世界のABFフィルムの約98%を供給しており、2026年の割り当ては完全に予約済みです。Kinsusは2025年後半にリードタイムが2024年の16週から26週に延びたと報告しています。12層以上のFC-BGAサブストレートを必要とするデータセンターサーバーメーカーおよびAIアクセラレーターベンダーは、日本での生産能力拡張が2027年に稼働しない限り、発売遅延に直面しています。

銅および樹脂価格の上昇によるOEMマージンの圧迫

銅のスポット価格は2024年第4四半期の1トンあたり9,173USDから2025年第4四半期には11,114USDに上昇し、2026年初頭には12,000USDに向かって推移しています。銅価格が10%上昇するごとに、契約再交渉がない場合、完成基板のコストは約3〜4%上昇します。エポキシ樹脂も中国およびインドの石油化学プラントに対する環境規制により上昇し、Kingboard LaminatesおよびNan Ya Plasticsのマージンを圧迫しています。小規模な製造業者はすでに低マージンセグメントから撤退しており、コモディティ基板の供給が逼迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PCBタイプ別:フレキシブル回路が従来の多層基板を上回る勢いを獲得

標準多層基板は2025年の消費者向け電子機器プリント回路基板市場収益の26.36%を占め、コスト重視のアプリケーションにおける確固たる地位を反映しています。しかし、フレキシブル回路は2031年にかけてCAGR 6.21%を記録すると予測されており、他のすべてのカテゴリーを上回っています。ウェアラブルデバイスと折りたたみ式スマートフォンがこの急増を牽引しており、繰り返し曲げても故障しない回路が求められています[3]出典:Jack Farchy、「世界のウェアラブル出荷台数が5億台を超える」、Financial Times、ft.com。したがって、フレキシブル回路の消費者向け電子機器PCB市場規模は、コモディティサプライヤーが価格侵食と戦う中でも、従来の多層基板の量よりも速く拡大すると予測されています。

リジッドフレックスハイブリッドは、リジッドセクションとフレックステールを組み合わせており、スペースと重量が重要な医療・航空宇宙機器でシェアを獲得しています。ICサブストレートは、ユニット量は少ないものの、高性能プロセッサに対応することでプレミアムマージンを獲得しています。2024年から2026年にかけて30億USD以上と評価される台湾および日本での生産能力増強は、サブストレートの希少性が設計ロードマップをいかに再編しているかを示しています。フラッグシップスマートフォンにおけるHDI採用は、ビア径が100µm未満に低下し、層数が10を超えるという別の構造的追い風となっています。リジッド片面・両面基板は電源装置やLED照明に引き続き使用されていますが、中国の大量生産メーカーからのマージン圧力に直面しています。

基板材料別:ポリイミドが最も成長の速いカテゴリーとして台頭

ガラスエポキシ(FR-4)は、コスト効率と成熟したサプライチェーンにより、2025年に43.21%の収益を獲得しました。しかし、ポリイミドの優れた熱安定性と柔軟性が、材料ミックスの中で最速となるCAGR 5.70%を2031年にかけて牽引しています。LG InnotekとNippon Mektronが東南アジアで新ラインを拡張した2025年には、ポリイミドの消費者向け電子機器プリント回路基板市場シェアがすでに拡大しました[4]出典:Kana Inagaki、「Nippon MektronとFujikuraがフレキシブル回路の生産能力を拡張」、Nikkei Asia、asia.nikkei.com。炭化水素またはセラミックフィラーをベースとした高速低損失積層材料は、信号完全性が最重要となるデータセンターおよび自動車レーダーアプリケーションに対応しています。

パッケージング樹脂、特にABFフィルムは供給が逼迫したままであり、チップレットパッケージからの旺盛な需要にもかかわらず、短期的な成長を制限しています。金属コアおよび液晶ポリマーサブストレートは、ニッチな高周波または高熱負荷市場に対応しており、大幅な価格プレミアムを獲得しています。DuPontとKanekaの生産能力拡張により2027年までに供給ギャップが縮小すると予想されますが、エネルギーコストの上昇により中期的にはポリイミドの価格は高止まりするでしょう。

地域分析

アジア太平洋地域は2025年の収益の84.01%を生み出し、2031年にかけてCAGR 4.85%を記録すると予想されています。台湾は世界のICサブストレート生産能力の60%以上を有し、Apple、Nvidia、AMDに供給しています。中国は2025年に広東省と江蘇省の低コストクラスターを活用して、新たに1,500万m²の多層およびフレキシブル生産能力を追加しました。韓国は折りたたみ式デバイス向けフレキシブル回路に注力し、日本は自動車・航空宇宙向けの高信頼性基板を専門としています。

北米と欧州は2025年の売上の15.99%を合計しましたが、国産化インセンティブが拡大を加速しています。米国はAbsolicsに7,500万USD、TTM Technologiesに8,500万USDを授与し、先進サブストレートラインを構築しました。AT&Sは欧州顧客に対応するためにマレーシアに20億ユーロ(22億USD)を投資しています。インドの生産連動型インセンティブは2兆2,919億ルピー(28億USD)相当であり、輸入依存度を低減することを目的としており、国内生産は2028年までに50億USDに達すると予測されています。

南米、中東、アフリカは世界の量の2%未満にとどまっています。しかし、欧州および北米における電子廃棄物規制の強化により、コンプライアンスコストが低い新興地域への最終組立作業の一部移転が促進される可能性があります。台湾をめぐる地政学的緊張と先進パッケージングツールへの輸出規制は、北米、欧州、南アジアにおける新規生産能力の戦略的重要性を強化しています。

競合環境

2025年、消費者向け電子機器プリント回路基板市場における上位10社のサプライヤーは世界収益の約45%を確保しており、業界における中程度の集中度を示しています。Unimicron、Nan Ya PCB、Tripod Technology、Kinsusは、数十年にわたるプロセス改良と継続的なイノベーションを通じて達成した、ハイエンドサブストレート供給における支配的地位を確立しています。これらの企業は、精度と信頼性を要求する市場において競争優位性を維持するために、その専門知識を活用しています。一方、Samsung Electro-MechanicsとLG Innotekは、ディスプレイおよびバッテリー部門との垂直統合を活かして、フレキシブル回路においてリードを取っています。この統合により、生産プロセスを合理化し、コスト効率を達成し、市場ポジションをさらに強固にしています。日本企業のIbiden、Kyocera、Nippon Mektronは、厳格な認定サイクルと規制要件が新規参入者にとって大きな障壁となる自動車・産業セクター向けの高信頼性基板に特化することでニッチを開拓しています。これらの企業は、競合他社への参入障壁として機能する品質と信頼性に関する長年の評判から恩恵を受けています。

需要の増大と技術進歩に対応する必要性に牽引され、セクターへの投資強度は高まっています。Samsung Electro-Mechanicsは2027年までにFC-BGA生産能力を強化するために4兆5,000億韓国ウォン(34億USD相当)の大規模投資を計画しており、事業規模の拡大と市場ニーズへの対応に対するコミットメントを示しています。技術を競争優位性として重視することを強調し、AT&Sは2024年から2025年にかけて埋め込みコンポーネントサブストレートに関する37件の特許を取得し、イノベーションと知的財産を主要な成長ドライバーとして重視していることを示しています。ポートフォリオを多様化するための戦略的な動きとして、TTM Technologiesは2024年にAnarenを買収し、無線周波数およびマイクロ波アプリケーションに参入しました。

この買収により、TTM Technologiesは能力を拡大し、新興市場の需要に対応することが可能になりました。スタートアップ企業が迅速なプロトタイピングのためのアディティブ製造に参入している一方で、歩留まりとユニットコストの課題がニッチな量に限定されており、より広い市場でのスケーラビリティを制限しています。品質規格IPC-6012およびIPC-6013は、製品がエンドユーザーおよび規制機関の厳格な要求を満たすことを確保する業界ベンチマークとして引き続き重要です。これらの規格は、市場における信頼と信頼性を育む品質ゲートウェイとして機能し続けています。

消費者向け電子機器プリント回路基板業界リーダー

Zhen Ding Technology Holding Limited

Unimicron Technology Corp.

AT&S Austria Technologie & Systemtechnik AG

TTM Technologies Inc.

Samsung Electro-Mechanics Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Samsung Electro-Mechanicsは2026年を通じたFC-BGAの完全割り当てを確認し、4兆5,000億韓国ウォン(34億USD)の拡張計画を発表しました。

- 2025年12月:Unimicronは崑山ABFサブストレートプロジェクトのフェーズ1を完了し、年間20万m²の生産能力を追加しました。

- 2025年11月:AT&Sは20億ユーロ(22億USD)のクリム施設での設備設置を開始し、生産は2026年第3四半期に予定されています。

- 2025年10月:Ibidenは日本の大垣におけるICサブストレート建設プロジェクト(1,500億円、10億USD)の70%完成に達しました。

世界の消費者向け電子機器プリント回路基板市場レポートの調査範囲

消費者向け電子機器PCB市場レポートは、PCBタイプ(標準多層、リジッド片面・両面、高密度インターコネクト、フレキシブル回路、ICサブストレート、リジッドフレックス、その他のPCBタイプ)、基板材料(ガラスエポキシ、高速低損失、ポリイミド、パッケージング樹脂、その他の基板材料)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 標準多層(非HDI) |

| リジッド片面・両面 |

| 高密度インターコネクト(HDI) |

| フレキシブル回路(FPC) |

| ICサブストレート(パッケージサブストレート) |

| リジッドフレックス |

| その他のPCBタイプ |

| ガラスエポキシ(FR-4) |

| 高速・低損失 |

| ポリイミド(PI) |

| パッケージング樹脂(BT・ABF) |

| その他の基板材料 |

| 北米 | 米国 |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 台湾 | |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| その他の地域 |

| PCBタイプ別 | 標準多層(非HDI) | |

| リジッド片面・両面 | ||

| 高密度インターコネクト(HDI) | ||

| フレキシブル回路(FPC) | ||

| ICサブストレート(パッケージサブストレート) | ||

| リジッドフレックス | ||

| その他のPCBタイプ | ||

| 基板材料別 | ガラスエポキシ(FR-4) | |

| 高速・低損失 | ||

| ポリイミド(PI) | ||

| パッケージング樹脂(BT・ABF) | ||

| その他の基板材料 | ||

| 地域別 | 北米 | 米国 |

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| その他の地域 | ||

レポートで回答される主要な質問

2026年の消費者向け電子機器PCB市場の規模はどのくらいですか?

2026年に347億6,000万USDに達し、CAGR 4.30%で2031年までに429億2,000万USDに達すると予測されています。

2031年にかけて最も成長が速いPCBタイプはどれですか?

フレキシブル回路は、ウェアラブルおよび折りたたみ式デバイスがシェアを拡大するにつれ、CAGR 6.21%で拡大すると予測されています。

ABFサブストレートの生産能力がボトルネックとなっている理由は何ですか?

AjinomotoがABFフィルムの約98%を管理しており、割り当ては2026年まで予約済みであるため、ハイエンドデバイスの発売が遅延しています。

国産化インセンティブはどのような役割を果たしていますか?

米国のCHIPS法およびインドの生産連動型インセンティブ(PLI)制度は、アジア太平洋地域の支配からサプライを多様化することを目的として、国内ラインに補助金を提供しています。

最終更新日: