北米プリント回路基板市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

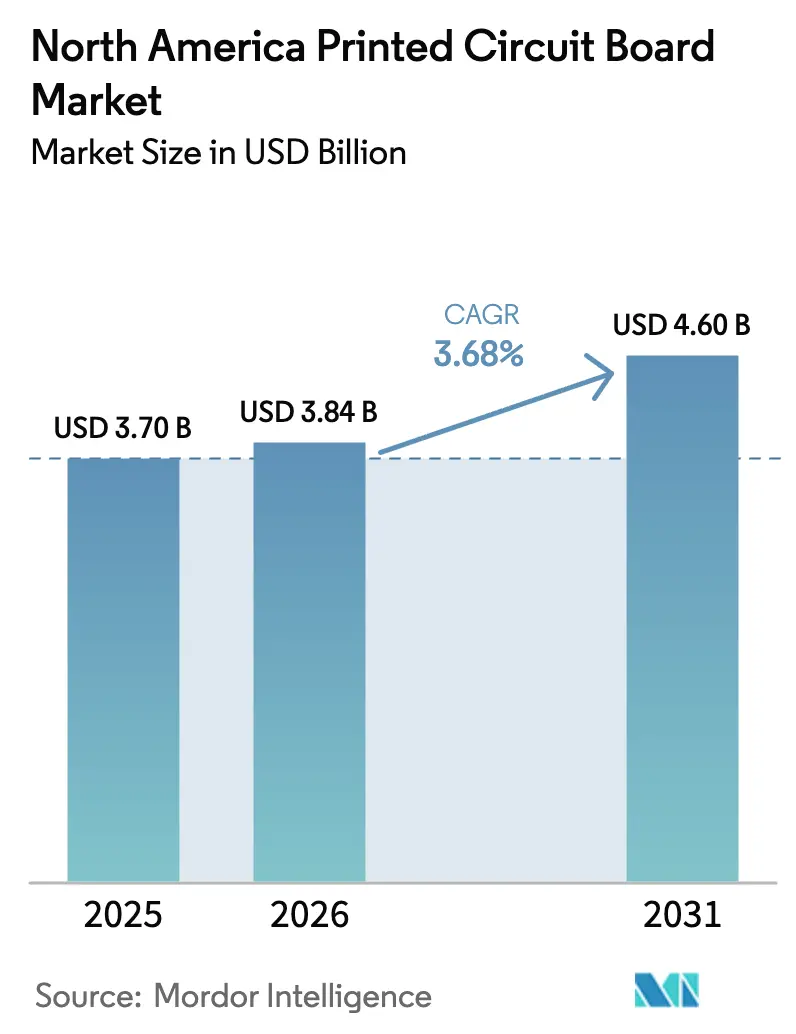

| 基準年の市場規模 (2025) | 3.70 十億米ドル |

| 市場規模 (2026) | 3.84 十億米ドル |

| 市場規模 (2031) | 4.60 十億米ドル |

| 成長率 (2026 - 2031) | 3.68% CAGR |

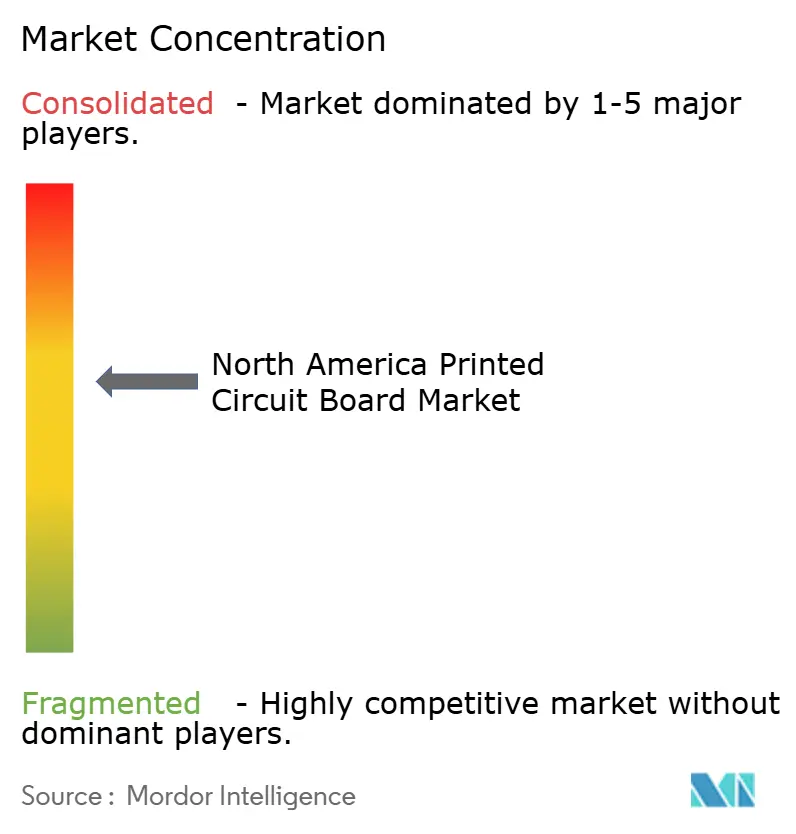

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米プリント回路基板市場分析

北米プリント回路基板市場規模は2026年に38億4,000万米ドルと推定され、2025年の37億米ドルから成長し、2026年から2031年にかけてCAGR 3.68%で成長し、46億米ドルに達する見通しです。安定した表面的な成長の裏では、主権的防衛サプライチェーンへの急速な転換、生成AIに向けたハイパースケールデータセンターの拡張、400Gから800Gへの光モジュールの速度アップグレードが進んでいます。リジッドボードの受注残比率は2025年9月に1.06まで上昇し、設計活動が出荷を上回り、高度な層数およびHDI生産における能力が逼迫していることを示しています。米国は2025年の地域収益の85.75%を占めましたが、カナダは連邦インセンティブが半導体パッケージングを促進し、国境を越えた自動車クラスターがクイックターンフレキシブル回路の需要を牽引することで、CAGR 4.87%でより速く拡大しています。自動車用バッテリー管理システム、5G基地局の展開、液冷AIサーバーが引き続き平均層数を押し上げ、超HDIプロセスおよび高速・低損失ラミネートラインへの持続的な投資を促進しています。

主要レポートのポイント

- PCBタイプ別では、標準多層ボードが2025年の北米プリント回路基板市場シェアの25.53%を占め、フレキシブル回路は2031年にかけてCAGR 4.23%で成長すると予測されています。

- 基板材料別では、ガラスエポキシFR-4が2025年の北米PCB市場シェアの40.85%を占め、高速・低損失ラミネートは2026年から2031年にかけてCAGR 4.67%で拡大すると予想されています。

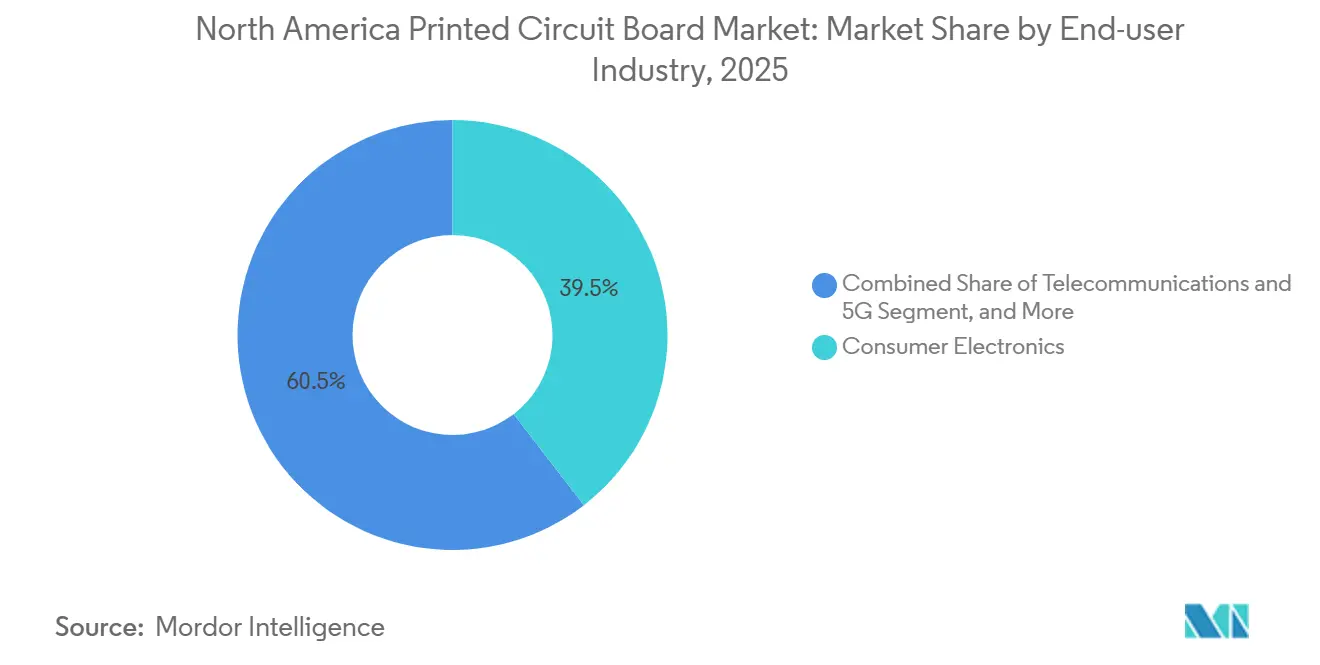

- エンドユーザー産業別では、民生用電子機器が2025年に収益の39.53%を占め、通信および5Gインフラは2031年にかけて最速のCAGR 4.51%を記録すると予測されています。

- 国別では、米国が2025年に収益シェア85.75%で首位を占め、カナダは2031年にかけて最高のCAGR 4.87%の見通しを示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米プリント回路基板市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データセンターAIチップによるICサブストレートの促進 | +0.9% | 米国ハイパースケールハブ | 中期(2〜4年) |

| 5G展開によるHDI PCB需要の加速 | +0.8% | 北米、欧州およびアジア太平洋へのスピルオーバー | 短期(2年以内) |

| EVおよびADASの成長による高電力ボードの需要促進 | +0.7% | 米国およびカナダの自動車回廊、メキシコの組立 | 中期(2〜4年) |

| 112G PAM4向け超低損失材料 | +0.6% | 米国データセンターサプライチェーン、台湾技術ノード | 長期(4年以上) |

| 防衛セキュアサプライの義務化 | +0.5% | 米国ITAR準拠サイト | 長期(4年以上) |

| クイックターンPCBのための積層造形 | +0.3% | カリフォルニア州、マサチューセッツ州、テキサス州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データセンターAIチップによるICサブストレートの促進

生成AIに使用されるグラフィックスおよびテンソルプロセッサは、より細かいピッチと高いI/O密度を持つフリップチップボールグリッドアレイパッケージに依存するようになり、サーバーあたりのサブストレート価値を高めています。300ミリメートル先端パッケージングラインへの設備投資は2025年に1,000億米ドルを超え、その増加分の多くが北米の能力に充てられています。[1]SEMI アナリスト、「300mm ファブ装置支出見通し」、SEMI、semi.orgラック当たり50キロワットを超える液冷ラックは、埋め込み熱ビアと銅コインヒートスプレッダを備えたサブストレートを必要とし、製造業者がアジノモトビルドアップフィルムやその他の高性能樹脂を採用するよう促しています。Sanminaによる2025年のZT Systemsの買収により、電力供給と高速SerDesを単一サブストレートに統合するバックプレーン設計の独自ノウハウが移転され、レイテンシとボード数が削減されました。先端半導体装置に対する輸出規制はサブストレート供給を間接的に逼迫させ、地域生産の戦略的重要性を高めています。

5G展開によるHDI PCB需要の加速

北米の通信事業者はオープンRANの基地局とミリ波スモールセルでネットワークを高密度化しており、それぞれが複数の信号層をより薄いフォーマットに積み重ねたPCBを必要としています。2025年2月のIPCデータでは、リジッドボードの出荷が前年比8.4%増加し、HDIユニットが増加の大部分を牽引していることが示されました。75マイクロメートルほどの小さなレーザードリルマイクロビアは、フィールドプログラマブルゲートアレイと無線チップをホストするボールグリッドアレイパッケージのルーティングに標準となっています。[2]Aviat Networks エンジニアリング、「オープンRAN無線プラットフォーム」、Aviat Networks、aviatnetworks.com-40°Cから+85°Cの熱サイクルと強化された耐湿性を義務付けるIPC-6012クラス3への準拠は製造の複雑さを高めますが、現場での信頼性を確保します。2025年に完了したスペクトラムオークションにより展開スケジュールが前倒しとなり、2027年までに安定するはずの短期的な急増が生じています。

EVおよびADASの成長による高電力ボードの需要促進

電気自動車プラットフォームは、400アンペアを超える電流と最大800ボルトの電圧を管理するために、1平方フィートあたり6〜10オンスの厚銅PCBを使用しています。オンボードチャージャーとトラクションインバーターは、電力プレーン層と制御インピーダンスシグナリングを組み合わせ、高周波設計ルールをパワーエレクトロニクスに取り込んでいます。77GHzのレーダーモジュールとライダーコントローラーは、密なセンサーアレイを収めるためにブラインドビアとバリードビアを持つHDIスタックアップに依存しています。InfineonのCoolSiC MOSFETラインナップは、スイッチング損失を放散するために埋め込みヒートシンクと熱界面材料を備えたボードを必要とします。自動車電子評議会AEC-Q200およびISO 26262安全規則は資格認定サイクルを延長し、材料トレーサビリティ要件を高めています。

112G PAM4向け超低損失材料

ハイパースケールデータセンターは100G NRZから112G PAM4シグナリングへ移行しており、標準FR-4の挿入損失限界が露呈しています。28GHzで0.0015の誘電正接を示すパナソニックMEGTRON 8は量産に入り、多くの800G光モジュール設計の基盤となっています。Rogers RO1200ボンドプライは、低損失信号層とFR-4電力層を組み合わせたハイブリッドスタックアップを可能にし、ラミネートコストを約30%削減します。IsolaのハロゲンフリーTerraGreen 400G2は欧州の環境指令を満たしながら、56GHzナイキスト動作をサポートします。[3]Isola Group 製品管理、「TerraGreen 400G2 ローンチ」、Isola Group、isola-group.comCadenceおよびTexas Instrumentsの設計ガイドは、一部の北米製造業者のみが対応できるビアスタブ共振と最大トレース長を規定しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サプライチェーンの原材料ボラティリティ | -0.4% | 北米、国内ラミネートおよび箔生産の限定 | 短期(2年以内) |

| 設備投資の集中度と長い投資回収サイクル | -0.3% | 米国およびカナダの先端HDIおよびICサブストレート投資 | 中期(2〜4年) |

| 北米における熟練労働者不足 | -0.3% | 米国およびカナダのクラス3航空宇宙および医療セグメント | 長期(4年以上) |

| 環境コンプライアンスコスト | -0.2% | 米国のPFASおよび州の排水規制 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの原材料ボラティリティ

超薄銅箔と特殊ラミネートは、ほとんどの生産能力がアジアに集中しているため、8〜16週間のリードタイムの変動に引き続き直面しています。RogersとIsolaは限られた北米ラミネート工場を運営しており、製造業者は運賃割増料金や関税変更に対して脆弱な状態にあります。ロンドン金属取引所の銅価格は2024年に25%変動しましたが、相手先ブランド製造業者との契約上の義務により転嫁が制限され、マージンが最大300ベーシスポイント圧縮されました。パラジウム供給を混乱させる制裁など地政学的事象は、無電解めっきに使用されるパラジウム供給を混乱させ、再認定費用とスケジュールの遅延を引き起こします。在庫保有日数がパンデミック前の30〜45日から60〜90日に増加したため、運転資本ニーズが増大しています。

設備投資の集中度と長い投資回収サイクル

次世代ICサブストレートラインまたは超HDIレーザードリルセルの設置には4,000万米ドルを超える費用がかかり、中程度の成長セグメントでは投資回収期間が5年を超えることがあります。CHIPSおよび科学法に基づく連邦インセンティブは負担の一部を相殺しますが、支出の資格を得るには広範な報告と地域コンテンツのコミットメントが必要です。小規模な地域の工場は、ダイレクトイメージングリソグラフィ、X線ドリリング、自動光学検査の資金調達に苦労しており、第一層プレーヤーとの技術格差が拡大しています。航空宇宙および医療顧客との長期的な資格認定ループにより、収益の実現がさらに遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PCBタイプ別:フレキシブル回路が自動車およびウェアラブルで拡大

標準多層構造は2025年の収益の25.53%を占め、産業用制御装置やレガシーコンピューティングにおける確固たる役割を反映しています。フレキシブル回路は絶対量では小さいものの、バッテリー管理ハーネス、折りたたみ式スマートフォン、ウェアラブルモニターが曲げられるインターコネクトを必要とするため、CAGR 4.23%で成長すると予測されています。高密度インターコネクトボードの北米プリント回路基板市場規模は5G無線と自動車用ライダーとともに前進していますが、スマートフォンの飽和がユニット成長を抑制しています。ICサブストレートはAIアクセラレーターとチップレットパッケージに結びついた高付加価値ニッチ市場であり、リジッドフレックスの組み合わせは振動耐性が重要な航空電子機器でシェアを拡大しています。予測期間中、液晶ポリマーアンテナと積層造形多層プロトタイプが北米プリント回路基板市場をさらに多様化させるでしょう。

過去の平均では、PCBタイプのミックスは2020年から2025年にかけて2.8%成長しましたが、電気自動車とAIの構築によりフレキシブル回路とICサブストレートへの勢いが増しています。Nano Dimensionの積層造形プラットフォームは防衛顧客向けに同日反復を可能にし、プロトタイプのサイクルタイムを数週間から数日に短縮しています。リジッド1〜2面ボードは単純なLED照明や家電制御のコストリーダーであり続けていますが、統合モジュールからの量的圧力が続いています。新興の埋め込みパッシブ設計は、段階的なBOM削減とレイアウト面積の縮小を約束し、モバイルおよび自動車デバイスにおけるHDIの競争力を維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

基板材料別:低損失ラミネートが高速需要を獲得

ガラスエポキシFR-4は2025年に収益の40.85%を維持し、コストとUL 94 V-0準拠で支持されています。高速・低損失材料は112G PAM4と800G光モジュールの普及に伴いCAGR 4.67%で上昇すると予測されており、この見通しにより当セグメントは北米PCB市場シェアの全体的な伸びを上回る位置づけとなっています。ポリイミドフィルムは200°Cの熱定格により自動車用フレックスおよび宇宙航空電子機器で安定を維持し、ビスマレイミドトリアジンなどのパッケージング樹脂は15マイクロメートル未満のラインを持つICサブストレートを支えています。

2020年から2025年にかけて、基板収益はスマートフォンの低迷により制約を受けながらも3.1%拡大しましたが、224G SerDesおよび1.6Tスイッチへの道筋がMEGTRON 8、RO1200、TerraGreenグレードへの需要を押し上げています。AGCマルチマテリアルが2025年に発表した低損失ガラスクロスは、将来の224Gおよびテラヘルツアプリケーションを目指した継続的なイノベーションを示しています。規制上の基準はIPC-4101スラッシュシートとUL認証ですが、顧客はハロゲンフリーおよびPFASフリー要件をますます課しており、材料の入れ替えを加速させています。

エンドユーザー産業別:5Gインフラが成長をリード

民生用電子機器は2025年に収益の39.53%を占めましたが、ハンドセットの買い替えサイクルが長期化するにつれて量は横ばいになっています。しかし、通信および5Gインフラは、HDIの信頼性を必要とするオープンRAN無線と光アクセス端末に牽引され、年率4.51%の成長が見込まれています。コンピューティングおよびデータセンターは、生成AIのスケールアップに伴いバックプレーンとアクセラレーターサブストレートへの堅調な需要を維持しています。自動車およびEVシステムは内燃エンジン車に比べて車両あたりのボードコンテンツを倍増させ、高電力およびレーダーアセンブリの北米プリント回路基板市場規模を押し上げています。

産業用ドライブ、太陽光インバーター、UPSユニットが厚銅需要を健全に維持する一方、医療および航空宇宙セグメントはFDAおよびITAR認定により小規模ながら高マージンの量を維持しています。車両における新興の埋め込みダイレーダーモジュールと5Gスモールセル向けプリントアンテナは、パッケージングとボード設計の融合を示しています。過去のエンドユーザー成長は2020〜2025年に平均2.9%でしたが、電動化とAIワークロードの加速が2026〜2031年のより強い軌道を支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

米国は2025年の北米プリント回路基板市場収益の85.75%を生み出し、ほとんどのITAR認定サイトの本拠地として防衛需要を確保しています。TTM Technologiesは2025年にシラキュース工場を拡張し、超HDI航空電子機器向けの逐次積層を追加しました。また、2025年初頭のウィスコンシン州買収により、自動車中西部における24時間プロトタイプサポートが強化されました。2025年9月のIPCデータでは、前年比6.0%の受注増加が示され、受注残比率が1.06となり、地域能力の逼迫を反映しています。Sierra Circuitsなどの小規模な工場は、医療プロトタイプ向けの製造設計フィードバックと48時間ターンを提供することで差別化を図っています。

カナダは、戦略的イノベーションファンドの下での2億4,000万カナダドル(1億7,600万米ドル)の連邦インセンティブに支えられ、2031年まで年率4.87%の成長が見込まれています。オンタリオ州とケベック州は、米国の自動車OEMへの近接性と米国・メキシコ・カナダ協定の下での無関税アクセスの恩恵を受け、フレキシブル回路およびHDIラインへの投資を促進しています。地域の大学が製造工場に工学人材を供給し、熟練労働者不足の緩和に貢献しています。

メキシコは規模が小さいものの、ニアショアリングの動きが国内調達ボードへの需要を拡大しています。Jabilは2025年にグアダラハラとモンテレイのキャンパスを拡張し、クラウドインフラ向けのハイミックスアセンブリをサポートしました。国内PCB能力が限られているため、リジッドボードの大部分は依然として米国サプライヤーから越境していますが、USMCAの原産地規則の閾値がメキシコへの段階的な投資を促しています。環境コンプライアンスは米国より緩やかであり、コスト面での恩恵をもたらしますが、クラス3航空宇宙プログラムへの参入を制限しています。地域全体では、2020年から2025年にかけて平均2.7%の成長を記録しました。3.68%への予測上昇は、CHIPSおよび科学法に基づくリショアリングインセンティブ、防衛近代化、および高い労働・コンプライアンスコストを相殺する近接性の優位性を反映しています。2024年に導入されたPFAS廃水規制は濾過のための資本ニーズを高めますが、認定施設の競争上の堀も強化しています。

競争環境

市場集中度は中程度であり、TTM Technologies、Sanmina、Jabilなどのプレーヤーが規模を確保し、それぞれがプロトタイピング、中量生産、クラス3防衛プログラムにまたがる複数拠点ネットワークを運営しています。Sanminaによる2025年のZT Systemsの統合により、AI クラスター需要に対応した液冷サーバーバックプレーン能力が提供されました。TTMのシラキュースアップグレードにより、軍用航空電子機器向けのスタックドマイクロビアと逐次積層が実現しました。

ICサブストレートには空白領域が残っており、アジアが依然としてフリップチップBGA能力の大部分を支配しています。防衛請負業者にすでに設置されているNano Dimensionの積層造形プリンターは、機密開発において独自の差別化要因となる埋め込みコンポーネントプロトタイプを数時間で実現します。フレキシブル回路の専門業者は、ポリイミドと液晶ポリマーのノウハウを活用してバッテリー管理とウェアラブルのニッチ市場にサービスを提供し、汎用リジッドボードサプライヤーを機動性で凌駕しています。

大手製造業者は引き続き自動光学検査、ダイレクトイメージングリソグラフィ、レーザードリリングを導入して歩留まりを改善し、タッチ労働を削減することで技術格差を拡大しています。小規模な工場は、製造設計フィードバックと迅速な反復を提供するエンジニアリングサポートで差別化を図っています。ISO 13485、AS9100、IPC-6012クラス3認証は依然として重要な参入障壁であり、確立された監査履歴と検証済みプロセスを持つ既存プレーヤーを保護しています。

北米プリント回路基板産業リーダー

TTM Technologies Inc.

Sanmina Corporation

Jabil Inc.

Summit Interconnect Inc.

AdvancedPCB (APCT, Inc.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:TTM Technologiesがニューヨーク州シラキュースでの超HDI拡張を完了し、宇宙適格PCB向けのスタックドマイクロビア能力を追加しました。

- 2025年12月:SanminaがZT Systems統合後の第4四半期財政収益18億9,000万米ドルを報告し、データセンターバックプレーン能力を強化しました。

- 2025年9月:IPCがリジッドPCBの受注が前年比6.0%増加し、受注残比率が1.06と2022年初頭以来最高となったことを発表しました。

- 2025年8月:Jabilがクラウドおよび5G機器が電子機器製造需要を押し上げる中、第3四半期財政収益68億米ドルを記録しました。

北米プリント回路基板市場レポートの範囲

プリント回路基板(PCB)は、導電性経路、トラック、または信号トレースを介して電子部品を機械的に支持し電気的に接続する重要なコンポーネントです。民生用電子機器、自動車、通信、ヘルスケアなど、さまざまな産業で広く利用されています。

北米プリント回路基板(PCB)市場レポートは、PCBタイプ(標準多層、リジッド1〜2面、高密度インターコネクト、フレキシブル回路、ICサブストレート、リジッドフレックス、その他のPCBタイプ)、基板材料(ガラスエポキシ、高速・低損失、ポリイミド、パッケージング樹脂、その他の基板材料)、エンドユーザー産業(民生用電子機器、コンピューティングおよびデータセンター、通信および5G、自動車およびEV、産業および電力、ヘルスケアおよび医療、航空宇宙および防衛、その他のエンドユーザー産業)、国別(米国、カナダ、メキシコ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 標準多層(非HDI) |

| リジッド1〜2面 |

| 高密度インターコネクト(HDI) |

| フレキシブル回路(FPC) |

| ICサブストレート(パッケージサブストレート) |

| リジッドフレックス |

| その他のPCBタイプ |

| ガラスエポキシ(FR-4) |

| 高速・低損失 |

| ポリイミド(PI) |

| パッケージング樹脂(BT・ABF) |

| その他の基板材料 |

| 民生用電子機器 |

| コンピューティングおよびデータセンター |

| 通信および5G |

| 自動車およびEV |

| 産業および電力 |

| ヘルスケア・医療 |

| 航空宇宙および防衛 |

| その他のエンドユーザー産業 |

| 米国 |

| カナダ |

| メキシコ |

| PCBタイプ別 | 標準多層(非HDI) |

| リジッド1〜2面 | |

| 高密度インターコネクト(HDI) | |

| フレキシブル回路(FPC) | |

| ICサブストレート(パッケージサブストレート) | |

| リジッドフレックス | |

| その他のPCBタイプ | |

| 基板材料別 | ガラスエポキシ(FR-4) |

| 高速・低損失 | |

| ポリイミド(PI) | |

| パッケージング樹脂(BT・ABF) | |

| その他の基板材料 | |

| エンドユーザー産業別 | 民生用電子機器 |

| コンピューティングおよびデータセンター | |

| 通信および5G | |

| 自動車およびEV | |

| 産業および電力 | |

| ヘルスケア・医療 | |

| 航空宇宙および防衛 | |

| その他のエンドユーザー産業 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米プリント回路基板市場の現在の規模はどのくらいですか?

市場は2026年に38億4,000万米ドルに達し、CAGR 3.68%で2031年までに46億米ドルに成長すると予測されています。

北米で最も速く成長しているPCBタイプはどれですか?

フレキシブル回路がCAGR 4.23%で成長をリードしており、電気自動車のバッテリーパック、折りたたみ式デバイス、ウェアラブル医療センサーに牽引されています。

高速・低損失ラミネートへの需要を促進する要因は何ですか?

ハイパースケールデータセンターにおける112G PAM4および800G光モジュールへの移行には、0.002未満の誘電正接を持つ材料が必要です。

カナダのPCBセクターが米国セグメントより速く拡大している理由は何ですか?

戦略的イノベーションファンドの下での連邦インセンティブと国境を越えた自動車クラスターへの近接性が、カナダの製造業者にとってCAGR 4.87%の見通しを支えています。

最も多くの新規収益をもたらすエンドユーザーセグメントはどれですか?

通信および5Gインフラは、オープンRANとスモールセルの展開が拡大するにつれてCAGR 4.51%で前進し、最高の増分利益を記録するはずです。

最終更新日: