プリント回路基板市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

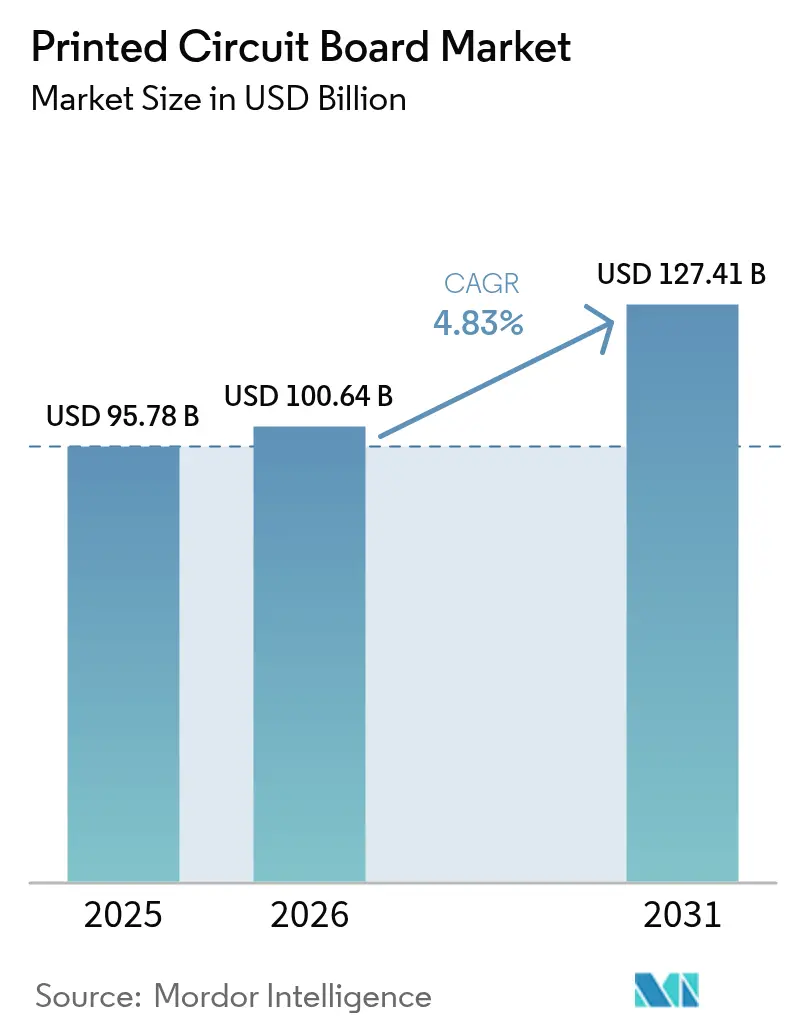

| 市場規模 (2026) | 100.64 十億米ドル |

| 市場規模 (2031) | 127.41 十億米ドル |

| 成長率 (2026 - 2031) | 4.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプリント回路基板市場分析

プリント回路基板市場規模は、2025年に979億7,800万ドル、2026年に1,006億4,000万ドルと予測され、2031年には1,274億1,000万ドルに達する見込みであり、予測期間中のCAGRは4.83%となる。需要は従来の民生用デバイスから、人工知能サーバー、電気自動車パワーエレクトロニクス、次世代通信ネットワークといった高付加価値用途へとシフトしており、これらはいずれも多層数、より厳しい公差、プレミアム誘電体材料を持つ基板を必要とする。毎秒112ギガビットのレーン信号への移行を進めるハイパースケールデータセンター事業者は、8層スマートフォン基板の約4倍の販売価格を持つ40層以上のバックプレーンを発注している。米国のCHIPS・科学法インセンティブおよび欧州の主権AI義務を先頭とする地域政策が、北米および中央ヨーロッパにおける新たな製造拠点の設立を促進する一方、アジア太平洋地域の歴史的な規模優位性を抑制している。材料代替も追い風となっており、ハイパースケーラーが800ギガビット毎秒および1.6テラビット毎秒の光学系へ移行するにつれ、超低損失基板がシェアを拡大している。同時に、原材料価格の変動と廃水規制の強化がコモディティメーカーの利益率を圧迫しており、プリント回路基板市場においてプレミアムニッチに位置するサプライヤーに有利な統合が進むと見られる。

レポートの主要ポイント

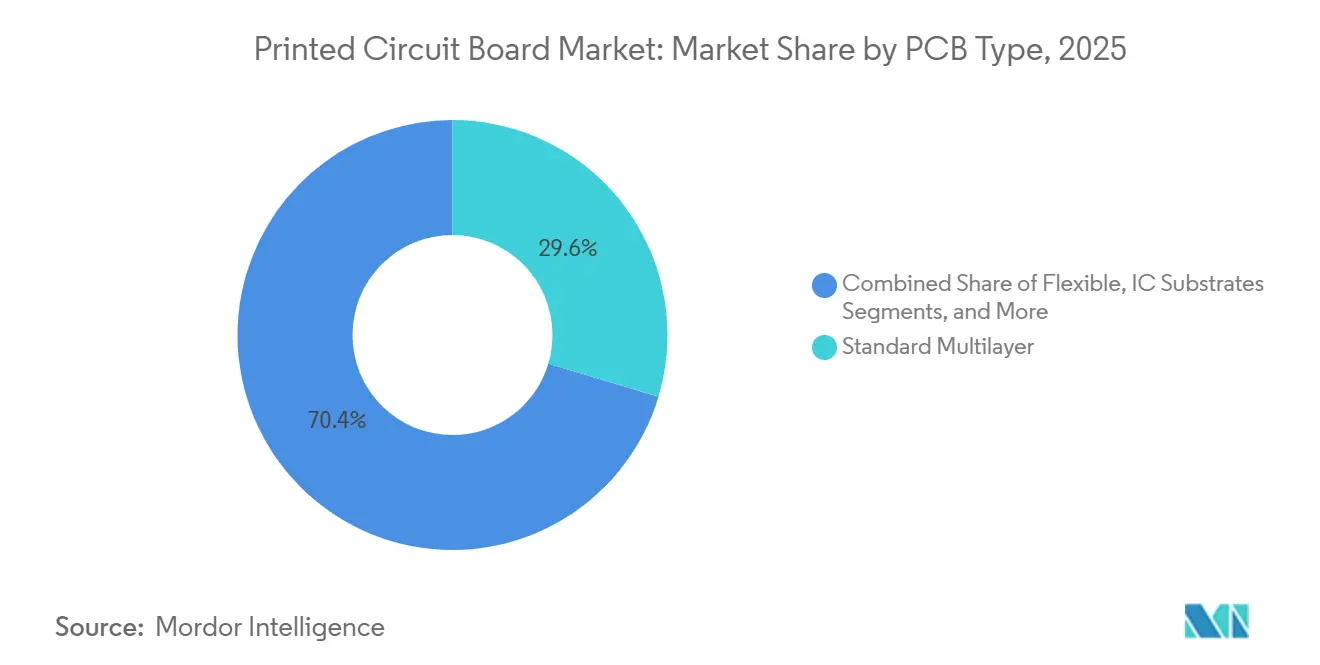

- PCBタイプ別では、標準多層基板が2025年のプリント回路基板市場シェアの29.64%を占め、フレキシブル回路(FPC)は2031年にかけてCAGR 5.39%で拡大する見込みである。

- 基板材料別では、ガラスエポキシ(FR-4)積層板が2025年のプリント回路基板(PCB)市場規模の44.29%を占め、高速・低損失積層板はCAGR 5.42%で拡大している。

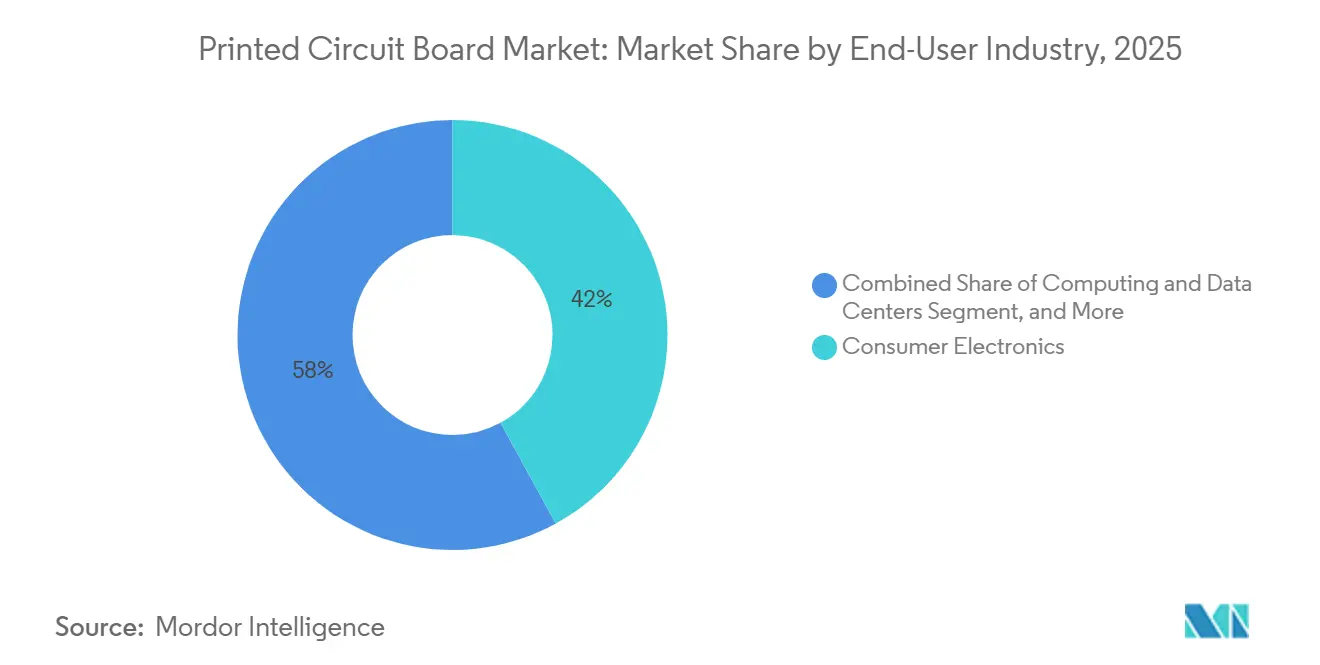

- エンドユーザー産業別では、民生用電子機器が2025年のPCB市場需要の42.03%を占め、通信・5Gインフラが最も高いCAGR 5.37%で成長している。

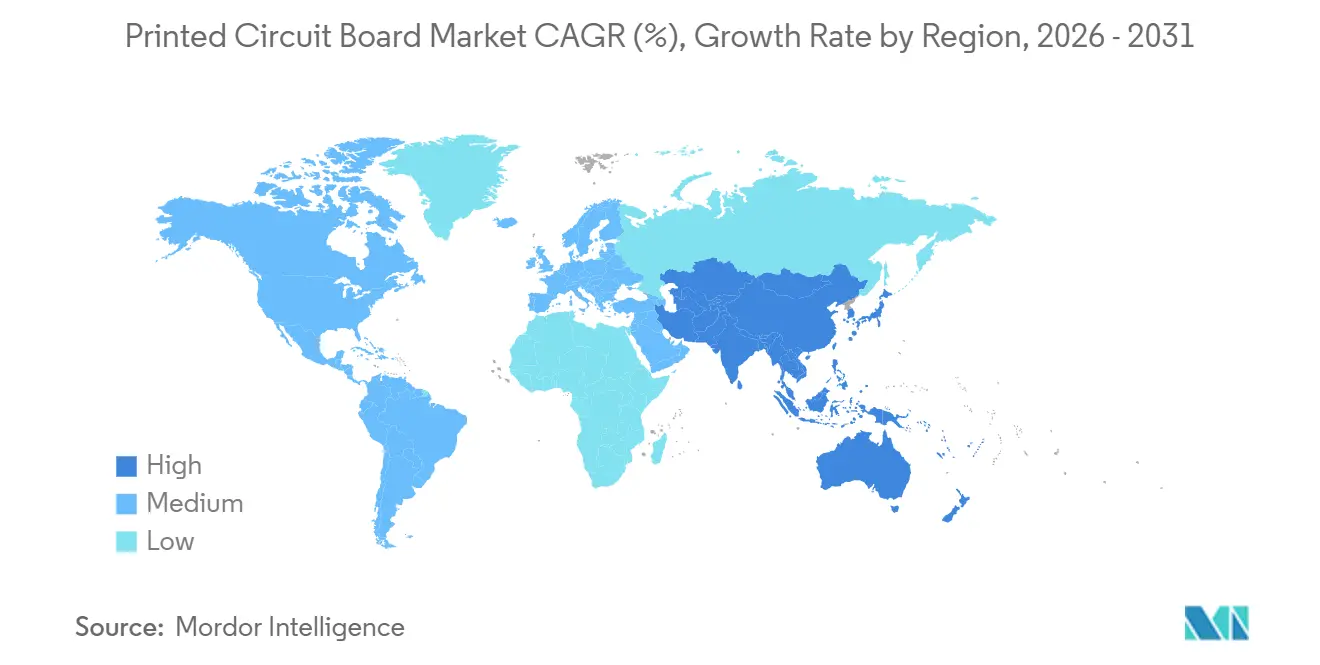

- 地域別では、アジア太平洋地域が2025年の世界PCB市場生産量の82.54%を占め、リショアリングインセンティブのもとCAGR 4.86%で2031年まで最も高い成長率を示す地域となっている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界プリント回路基板市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIサーバーおよびハイパフォーマンスコンピューティング需要の急増 | +1.2% | グローバル、北米およびアジア太平洋地域のデータセンターハブに集中 | 中期(2〜4年) |

| EV向けパワーエレクトロニクスコンテンツの加速 | +0.9% | アジア太平洋地域が中核、欧州および北米へ拡大 | 長期(4年以上) |

| 5GおよびエマージングG6移行によるHDI採用の促進 | +0.8% | グローバル、韓国・中国・日本での早期普及 | 中期(2〜4年) |

| チップレット統合向け先進ICサブストレートへのシフト | +0.7% | 台湾、日本、韓国、マレーシアおよびベトナムへの波及 | 長期(4年以上) |

| 重要なPCBサプライチェーンに対する米国・EUのリショアリングインセンティブ | +0.5% | 北米および欧州 | 長期(4年以上) |

| 112〜224ギガビット毎秒シグナリング向け超低損失材料の採用 | +0.6% | グローバル、北米および欧州のハイパースケーラーが主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIサーバーおよびハイパフォーマンスコンピューティング需要の急増

ハイパースケール事業者は2025年に約120万台のAI最適化サーバーを導入し、各サーバーには1ソケットあたり1.0キロワット以上を消費する8〜16基のGPUアクセラレーターが搭載されている。これらのプラットフォームは、75マイクロメートル未満のマイクロビア、レーザー穿孔積層ビア、および液冷コールドプレートからの熱を放散する埋め込み熱ビアを備えた40〜60層バックプレーンを必要とする。[1]NVIDIA Corporation、「Blackwellアーキテクチャホワイトペーパー」、nvidia.com このような基板の単価は200ドルを超え、従来のサーバー基板の50ドルと比較して、許容公差を満たすことができる台湾の専門メーカーの粗利益率を拡大している。AMDのInstinct MI350プログラムはチップレットトポロジーを採用しており、埋め込みトレース基板を必要とし、2026年以降も増分需要を牽引している。[2]Advanced Micro Devices、「Instinct MI350製品概要」、amd.com プリント回路基板市場は、層数の増加と先進基板のリッチなミックスの両方から直接的な恩恵を受けている。

EV向けパワーエレクトロニクスコンテンツの加速

2025年に納車されたバッテリー電気自動車には、インバーター、充電器、バッテリー管理ユニット全体でPCBコンテンツが150〜200ドル含まれており、内燃機関モデルの2倍に相当する。800ボルトで動作するシリコンカーバイドパワーモジュールはジャンクション温度が175℃を超えるため、設計者はガラス転移温度が260℃以上のポリイミドまたはセラミック基板と、400アンペアを流すための最大210マイクロメートルの厚銅箔を採用せざるを得ない。[3]IEEE、「EV向けシリコンカーバイドパワーモジュール」、ieeexplore.ieee.org IATF 16949に基づく自動車グレードの検証はサプライヤープールを絞り込み、既存企業の価格決定力を高め、金額ベースでPCB市場を拡大している。

5GおよびエマージングG6移行によるHDI採用の促進

通信事業者は2025年に250万基の5Gマクロセルを設置し、各セルにはマッシブMIMOビームフォーミングを実現するための6〜10枚の高密度インターコネクト基板が組み込まれている。HDI技術は150マイクロメートル未満のマイクロビアと75マイクロメートルのライン幅を使用して、都市構造物に設置しなければならない無線ユニットを小型化し、アジアでの安定した需要とオープンRANアーキテクチャが勢いを増す北米での急速な成長を促進している。100ギガヘルツ以上で動作する初期の6Gプロトタイプは、散逸係数が0.002未満の液晶ポリマー積層板を必要とし、この仕様がプリント回路基板市場内に将来的なプレミアム価格帯を開拓している。

チップレット統合向け先進ICサブストレートへのシフト

Intel Sapphire RapidsやAMD EPYC Genoaなどのチップレットベースプロセッサーは、0.4ミリメートルピッチのボールグリッドアレイと超微細な10マイクロメートルラインを組み合わせたオーガニック基板上に数千の信号を再分配する。味の素ビルドアップフィルムの消費急増により、Ibiden と Shinko Electric Industries は500億円(3億2,000万ドル)を新ラインに投資せざるを得なくなり、供給をタイトに保ち、基板メーカーの収益を拡大するプレミアム価格を維持している。埋め込みダイバリアントはパッシブ部品を積層板に直接挿入することで組み立て工程を削減し、シリコンのさらなる分解に対してプリント回路基板市場を将来にわたって保護している。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅およびエポキシ樹脂価格の長期的な変動 | -0.7% | グローバル、アジア太平洋地域で深刻 | 短期(2年以内) |

| 先進PCB設計およびプロセスエンジニアリングにおける人材不足 | -0.4% | 北米および欧州、台湾および日本でも顕在化 | 中期(2〜4年) |

| 廃水およびPFAS除去に関するESGコンプライアンスコストの増大 | -0.5% | 北米および欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 先進基板装置を制限する地政学的輸出規制 | -0.3% | 中国、グローバルへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

銅およびエポキシ樹脂価格の長期的な変動

チリおよびペルーでの鉱山障害が投機的なEV需要と衝突した2024〜2025年の間、銅先物は1メートルトンあたり8,200〜10,500ドルの間で変動した。[4]ロンドン金属取引所、「銅先物ヒストリカルデータ」、lme.com 銅箔は完成基板コストの最大40%を占める可能性があるため、スポット価格の急騰はヘッジプログラムを持たない小規模アジアメーカーの利益率を侵食する。2025年の台湾の前駆体工場火災によりビスフェノールA生産が削減された後、エポキシ樹脂価格が急騰し、積層板サプライヤーは不可抗力条項を発動して北米への出荷を遅延させた。このような変動はPCB市場における設備投資モデルを複雑にし、短期的な成長を抑制する。

廃水およびPFAS除去に関するESGコンプライアンスコストの増大

米国環境保護庁は2024年に従来のPFAS界面活性剤を有害物質として分類することを提案し、施設あたり1,000〜2,000万ドルのコストがかかる酸化または濾過システムを必要とする廃水規制を引き起こした。[5]米国環境保護庁、「PFAS戦略ロードマップ」、epa.gov 欧州のREACH規則も並行して動いており、配合業者はレジストおよび表面仕上げを再設計することを余儀なくされている。規制当局が炭素調整メカニズムを課さない限り、小規模な西側工場は投資よりも閉鎖を選択し、能力を集約してアジアへの生産移転が進む可能性がある。コンプライアンスコストはセクターCAGRから推定0.5パーセントポイントを差し引く一方、高付加価値プログラムにわたってアップグレードを償却できる大企業に有利に働き、プリント回路基板市場を微妙に再形成している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PCBタイプ別:フレキシブル回路がコモディティ多層基板を上回る成長

標準多層基板は2025年のプリント回路基板市場シェアの29.64%を維持し、自動車ボディエレクトロニクスおよび産業用ドライブに支えられている。しかしフレキシブル回路は、折りたたみ式スマートフォン、ウェアラブル健康モニター、薄型自動車インテリアモジュールが3ミリメートル未満の曲げ半径を必要とするため、2031年にかけてCAGR 5.39%で拡大する見込みである。SamsungのGalaxy Zシリーズだけで2025年に1,000万台を出荷し、各端末にはNippon Mektron と Flexium が供給する3枚以上のポリイミドフレックスが搭載されている。高密度インターコネクト設計は、75マイクロメートルのライン幅がマルチカメラアレイに対応するため、プレミアムハンドセットの事実上の選択肢となっている。ICサブストレートは小規模ながら収益性の高いニッチであり、0.4ミリメートルボールグリッドアレイと10マイクロメートルトレースを必要とするため、8層サーバー基板の4〜5倍の価格が付けられている。

リジッドフレックス構造は、振動耐性とスペース節約が30〜50%のコストプレミアムを正当化する航空宇宙および埋め込み型医療機器においてシェアを拡大している。メタルコアおよびセラミック基板は、固体照明および先進運転支援システムへの移行から恩恵を受け、LEDヘッドランプおよび自動車レーダーに使用されている。コモディティ4層製品の生産は、深圳および蘇州の工場が価格で激しく競争するため、利益率の圧縮に直面している。逆に、IPC-6012クラス3またはMIL-PRF-55110認証を保有する専門メーカーは、防衛および医療顧客が低品質サプライヤーへの切り替えを行わないため、保護された価格設定を享受している。全体として、コモディティ単位量が横ばいになる中でも、ミックスがフレックス、リジッドフレックス、ICサブストレートへとシフトするにつれ、プリント回路基板市場規模は金額ベースで拡大している。

注記: 各セグメントのシェアはレポート購入後に入手可能

基板材料別:超低損失積層板がネットワークアップグレードを獲得

ガラスエポキシFR-4は2025年の収益の44.29%を占め、コスト重視の民生用および産業用途に支えられている。しかし高速・低損失基板は、ハイパースケーラーが10ギガヘルツで0.005未満の散逸係数を必要とする800ギガビット毎秒および1.6テラビット毎秒のスイッチポートへ移行するにつれ、2031年にかけて年率5.42%で成長する見込みである。パナソニックMegtron 8およびRogers RO4000シリーズはすでにAristaおよびCiscoの承認ベンダーリストに掲載されている。ポリイミドフィルムはフレックス基板に不可欠であるが、DuPontとKanekaが世界の生産能力を独占しているため、供給集中のリスクに直面している。味の素ビルドアップフィルムは構造的な不足が続いており、AIサーバー基板のリードタイムは最長20週間に延びている。

100ギガヘルツを超えて動作しなければならない6Gプロトタイプに対応するため、1平方メートルあたり500ドル以上の価格が付けられたエマージング液晶ポリマー積層板が登場しているが、標準化が進まない限り量産は見込めない。最大12オンスの箔重量を持つ厚銅バリアントは、48ボルト自動車プラットフォームおよびグリッドスケールインバーターをサポートする。RoHSおよびREACHなどの規制フレームワークは、FR-4サプライヤーにハロゲンフリー難燃剤への移行を促し、レガシーグレードを異なる熱特性を持つ複数のサブカテゴリーに分断している。全体として、超低損失および高温基板への代替が平均販売価格を押し上げ、総パネル面積の成長が緩やかな場合でもプリント回路基板市場規模を拡大している。

エンドユーザー産業別:通信・5Gインフラが成長をリード

通信・5Gインフラは各マクロ基地局にビームフォーミングプロセッサーおよびミリ波トランシーバー向けの6〜10枚のHDI基板が組み込まれているため、垂直市場の中で最も高いCAGR 5.37%で拡大している。オープンRANの分解がエッジデータセンターにサーバークラスの基板を追加し、需要を深化させている。民生用電子機器は2025年の収益の42.03%を占め最大のセグメントであり続けているが、3.5年に延びた買い替えサイクルが数量成長を抑制している。プレミアム折りたたみ式端末、マルチカメラフラッグシップ、完全ワイヤレスイヤバッドは依然として先進リジッドフレックスまたはHDIを必要とし、全面的な落ち込みを防いでいる。コンピューティングおよびデータセンターは高層数バックプレーンとコストの高いAIパッケージ基板を吸収し、平均価格を高水準に維持している。

自動車および電気自動車エレクトロニクスは、シリコンカーバイドインバーターが800ボルトで動作する2025年に1台あたりのPCB価値を内燃機関モデルの2倍にし、150〜200ドルに達している。産業用ドライブ、再生可能エネルギーインバーター、系統連系蓄電システムは厚銅およびメタルコア基板を採用し、安定した利益率の高い需要を追加している。医療用インプラントおよび航空宇宙アビオニクスはIPC-6012クラス3のトレーサビリティを要求し、供給をFDA登録およびITAR準拠の少数の工場に限定している。レーダーおよび無人プラットフォームにおける防衛支出は、全体規模が控えめであるにもかかわらず専門的な数量を堅調に維持している。これらのシフトは総じて高複雑度設計への傾斜を強化し、コモディティ民生セグメントの軟調に対してプリント回路基板市場を下支えしている。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年の世界生産量の82.54%を占め、部品調達、めっき化学、組み立てラインが集積する広東省、江蘇省、珠江デルタの統合エコシステムに支えられ、年率4.86%で成長する見込みである。台湾はUnimicron、Nan Ya PCB、Kinsusが半導体グレードのクリーンルームを運営し、IntelおよびTaiwan Semiconductor Manufacturing Companyの両社に供給する先進基板スタックの中核を担っている。中国のShennan CircuitsおよびDSBJはスマートフォン向けHDI数量を独占しているが、米国輸出規制のもとで装置のボトルネックに直面している。日本のIbiden、Shinko Electric Industries、Meikoはビアフィルおよび表面仕上げにおけるプロセス特許を活用し、プレミアム価格を実現する高信頼性自動車および産業用基板に集中している。歴史的に携帯電話向けに特化していた韓国のSamsung Electro-MechanicsおよびLG Innotekは、現在自動車レーダーおよびデータセンター基板に向けて設備投資を振り向けている。

北米は2025年のプリント回路基板市場規模の約8%を占めているが、米国CHIPS・科学法の税額控除および防衛オフセット条項のもとで拡大している。TTM Technologiesはアビオニクスおよびレーダー専用のリジッドフレックスラインのためにニューヨーク州に1億5,000万ドルを投資している。[6]TTM Technologies、「CHIPS法拡張発表」、ttm.com 防衛主要企業はミッションクリティカルな設計に国内調達を義務付け、アリゾナ州およびカリフォルニア州の小規模専門工場の稼働率を高めている。メキシコはマキラドーラ制度を活用して輸入基板を使用したサーバーおよび通信機器を組み立てており、より広い地域サプライチェーン内に一定の数量を維持する経路となっている。カナダの存在感は高ミックス・低量の産業用および航空宇宙プロトタイプに限定されている。

欧州は2025年の数量の約6%を占めているが、先進基板を補助し自動車安全システムの二重調達を促進する430億ユーロ(507億ドル)の欧州チップス法から恩恵を受けている。AT&Sのオーストリアとマレーシアの分散サイト戦略は、ドイツの自動車メーカーのリスク分散の好みに合致している。Schweizer Electronicはアリゾナ州での合弁事業を検討しており、防衛および医療アカウントを確保しようとする大西洋横断的な取り組みを反映している。ポーランドやチェコ共和国などの東欧諸国は低い労働コストと欧州連合コンプライアンスを売りにし、中級多層基板の生産に魅力を発揮している。ラテンアメリカ、中東・アフリカを含む世界のその他の地域は規模が小さく、最終組み立て向けに主にアジアから基板を輸入している。欧州のRoHSおよび米国のTSCAなどの環境規制は世界的に統一された材料基準を推進し、間接的に新興市場の品質基準を引き上げている。

競合環境

台湾のリーダーであるUnimicronおよびNan Ya PCBは最大の収益獲得企業であり続け、2025年のプリント回路基板市場売上の約38%を占めるトップ5グループを支えている。IbidenおよびShinko Electric Industriesは味の素ビルドアップフィルムの長期割り当てを通じてその優位性を延長し、基板のリードタイムをタイトに保ち利益率を高く維持している。中国の専門メーカーShennan CircuitsおよびDSBJはスマートフォン向けコスト重視のHDI数量を独占しているが、米国輸出規制のもとでリソグラフィの制約に直面している。AT&Sは欧州で最も広いフットプリントを持ち、オーストリアの自動車プログラムとレーダーおよびパワーデバイス専用の新マレーシアキャンパスのバランスを取っている。TTM Technologiesは防衛および航空宇宙契約を確保するIPC-6012クラス3およびMIL-PRF-55110認証を持つ米国ティアのトップに立っている。

垂直統合が新たな投資の大半を定義している。UnimicronはAIアクセラレーターにおけるシェア確保のため、0.35ミリメートルボールグリッドアレイ上に8マイクロメートルラインを印刷する桃園クリーンルームに150億台湾ドル(4億8,000万ドル)を投じた。Samsung Electro-Mechanicsは次世代プロセッサーにおけるより微細なピッチと低反りを目指し、ガラスコア基板のパイロットラインを開設した。AT&Sは欧州外への多角化と自動車認定の追求のため、クリムに12億ユーロ(14億ドル)の基板工場を完成させた。Ibidenは医療用インプラントに使用されるリジッドフレックス基板向けのフレックス供給を確保するため、日本のポリイミドフィルムメーカーの少数株式を取得した。Nan Ya PCBは欧州のティア1サプライヤーと提携し、電気自動車の組み立て工程を削減するため48ボルトパワーモジュール内にパッシブ部品を埋め込んだ。

これらの規模拡大の動きにもかかわらず、破壊的なダイナミクスが続いている。大手中国電気自動車企業が基板生産を内製化しており、広東省および江蘇省の独立系メーカーの数量を希薄化している。レーザーダイレクトイメージングおよび埋め込みダイ基板における特許出願は日本と台湾に集中しており、後発参入者の参入障壁を高めている。小規模な北米工場は、品質が価格を上回るクラス3プロトタイプおよびファストターンアビオニクスセットに特化することでリスクをヘッジしている。全体として、競争の激しさは純粋な生産能力から材料の管理、独自プロセス、地理的に分散したサプライへの制御へとシフトしており、この進化がプリント回路基板市場における持続可能な価格設定を支えている。

プリント回路基板産業リーダー

Zhen Ding Technology Holding Ltd.

Unimicron Technology Corp.

Tripod Technology Corp.

TTM Technologies Inc.

ATandS Austria Technologie and Systemtechnik AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Unimicron Technologyは、AIアクセラレーターおよび高帯域幅メモリモジュールを対象に、台湾・桃園のICサブストレート生産能力拡大に150億台湾ドル(4億7,000万ドル)を投じることを決定した。

- 2026年12月:AT&Sは、自動車レーダーおよびパワーチップに特化したマレーシア・クリムのICサブストレート工場(12億ユーロ、12億8,000万ドル)を完成させた。

- 2025年11月:TTM Technologiesは、次世代米国アビオニクスシステム向けリジッドフレックスPCBを供給する7,500万ドルの契約を獲得した。

- 2025年9月:Samsung Electro-Mechanicsは、将来のAIプロセッサーを対象としたガラスコア基板のパイロットラインを立ち上げた。

世界プリント回路基板市場レポートの調査範囲

本調査は、世界市場における様々なプレーヤーによるPCBの販売を通じて得られる収益を追跡する。また、市場推計と成長率を算出するための主要な市場パラメーター、根本的な成長要因、および業界で活動する主要ベンダーを追跡する。本レポートの調査範囲は、様々な市場セグメントの規模と予測を包含する。

プリント回路基板レポートは、PCBタイプ(標準多層(非HDI)、リジッド片面・両面、高密度インターコネクト(HDI)、フレキシブル回路(FPC)、ICサブストレート(パッケージ基板)、リジッドフレックス、その他のPCBタイプ)、基板材料(ガラスエポキシFR-4、高速・低損失、ポリイミド(PI)、パッケージング樹脂(BTおよびABF)、その他の基板材料)、エンドユーザー産業(民生用電子機器、コンピューティング・データセンター、通信・5G、自動車・EV、産業・電力、医療、航空宇宙・防衛、その他の産業)、および地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されている。市場予測は金額ベース(USD)で提供される。

| 標準多層(非HDI) |

| リジッド片面・両面 |

| 高密度インターコネクト(HDI) |

| フレキシブル回路(FPC) |

| ICサブストレート(パッケージ基板) |

| リジッドフレックス |

| その他のPCBタイプ |

| ガラスエポキシ(FR-4) |

| 高速・低損失 |

| ポリイミド(PI) |

| パッケージング樹脂(BTおよびABF) |

| その他の基板材料 |

| 民生用電子機器 |

| コンピューティング・データセンター |

| 通信・5G |

| 自動車・EV |

| 産業・電力 |

| 医療・ヘルスケア |

| 航空宇宙・防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| 北米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| 台湾 | |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋のその他の地域 | |

| その他の地域 |

| PCBタイプ別 | 標準多層(非HDI) | |

| リジッド片面・両面 | ||

| 高密度インターコネクト(HDI) | ||

| フレキシブル回路(FPC) | ||

| ICサブストレート(パッケージ基板) | ||

| リジッドフレックス | ||

| その他のPCBタイプ | ||

| 基板材料別 | ガラスエポキシ(FR-4) | |

| 高速・低損失 | ||

| ポリイミド(PI) | ||

| パッケージング樹脂(BTおよびABF) | ||

| その他の基板材料 | ||

| エンドユーザー産業別 | 民生用電子機器 | |

| コンピューティング・データセンター | ||

| 通信・5G | ||

| 自動車・EV | ||

| 産業・電力 | ||

| 医療・ヘルスケア | ||

| 航空宇宙・防衛 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| 北米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋のその他の地域 | ||

| その他の地域 | ||

レポートで回答される主要な質問

プリント回路基板市場の現在の規模はいくらか?

プリント回路基板市場規模は2026年に1,006億4,000万ドルであり、2031年までに1,274億ドルに達すると予測されている。

PCBアプリケーション内で最も急成長しているセグメントはどれか?

通信・5Gインフラはオープン基地局の展開に牽引され、セグメントCAGRが最も高い5.37%を示している。

AIサーバーは2031年までのPCB需要にどのような影響を与えるか?

AIサーバーは40層以上の基板と先進パッケージ基板を必要とし、プレミアム収益を追加することで産業全体のCAGRを推定1.2パーセントポイント押し上げる。

銅価格の変動はPCBメーカーにどのような影響を与えるか?

銅価格の変動は、特にヘッジプログラムを持たないコモディティメーカーにとって、予測CAGRから最大0.7パーセントポイントを削減する可能性がある。

リショアリングインセンティブから恩恵を受けている地域はどこか?

北米および欧州は米国CHIPS法および欧州チップス法のもとで新たな投資を受けている。

先進ICサブストレートで最大のシェアを持つのはどこか?

Unimicron、Nan Ya PCB、Ibidenが合わせて先進基板ニッチの収益の約18%を支配している。

最終更新日: