米国プリント回路基板市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

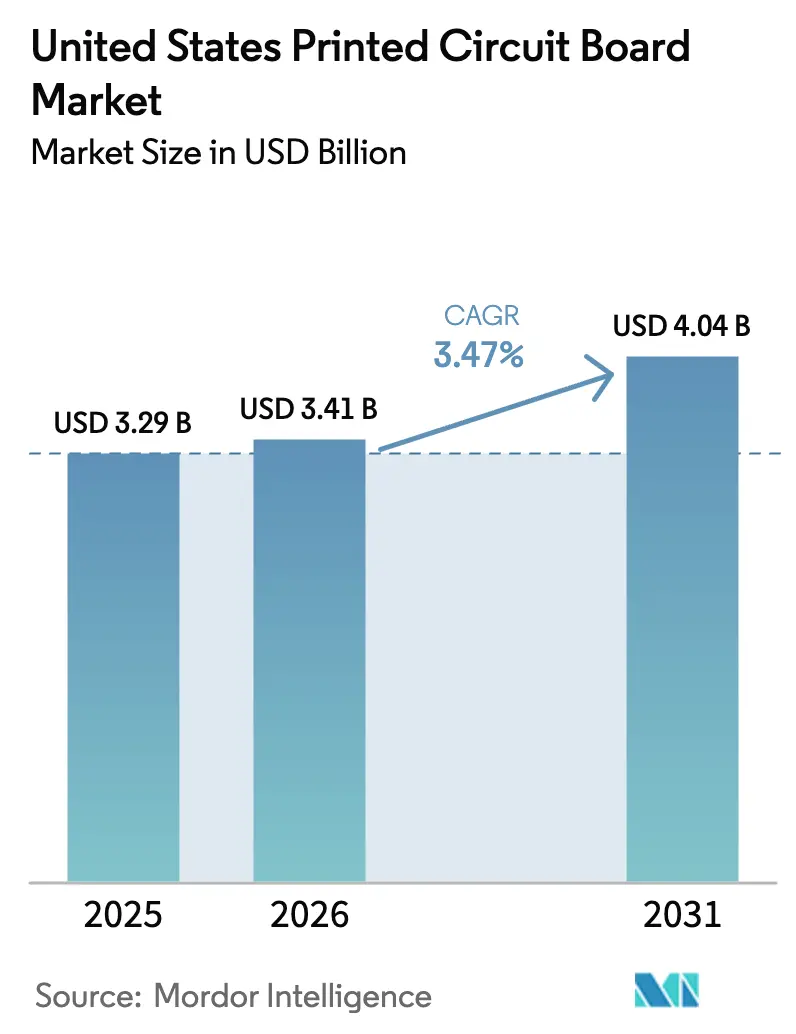

| 基準年の市場規模 (2025) | 3.29 十億米ドル |

| 市場規模 (2026) | 3.41 十億米ドル |

| 市場規模 (2031) | 4.04 十億米ドル |

| 成長率 (2026 - 2031) | 3.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国プリント回路基板市場分析

米国プリント回路基板市場規模は2026年に34億1,000万米ドルと推定され、2025年の32億9,000万米ドルから成長し、2026年から2031年にかけてCAGR 3.47%で成長し、40億4,000万米ドルに達する見通しです。この拡大は、連邦政府のオンショアリング奨励策、セキュリティ認可を受けた電子機器への需要増大、および先進パッケージング向け高付加価値基板へのシフトによって促進されています。CHIPSおよび科学法に基づく連邦資金は、国家先進パッケージング製造プログラムに30億米ドルを解放し、ICサブストレートおよびHDI基板への投資を加速させています。並行して、防衛調達規則はITAR準拠のサプライチェーンを義務付け、航空宇宙および軍事向け受注を審査済みの国内製造業者に誘導しています。フレキシブル回路は、ウェアラブルヘルスデバイス、折りたたみ式スマートフォン、および自動車センサーアレイが曲げられるインターコネクトを必要とするため、米国PCB市場全体を上回るペースで成長する見込みです。一方、ハイパースケールデータセンターは、800Gおよび1.6Tスイッチバックプレーンにおける信号減衰を最小化する低損失ラミネートへの移行を進めており、材料サプライヤーに高速樹脂の生産能力拡大を促しています。上位5社の製造業者が収益の40%しか占めていないため、競争の激しさは中程度であり、地域の専門業者が成長する余地が残されています。

主要レポートのポイント

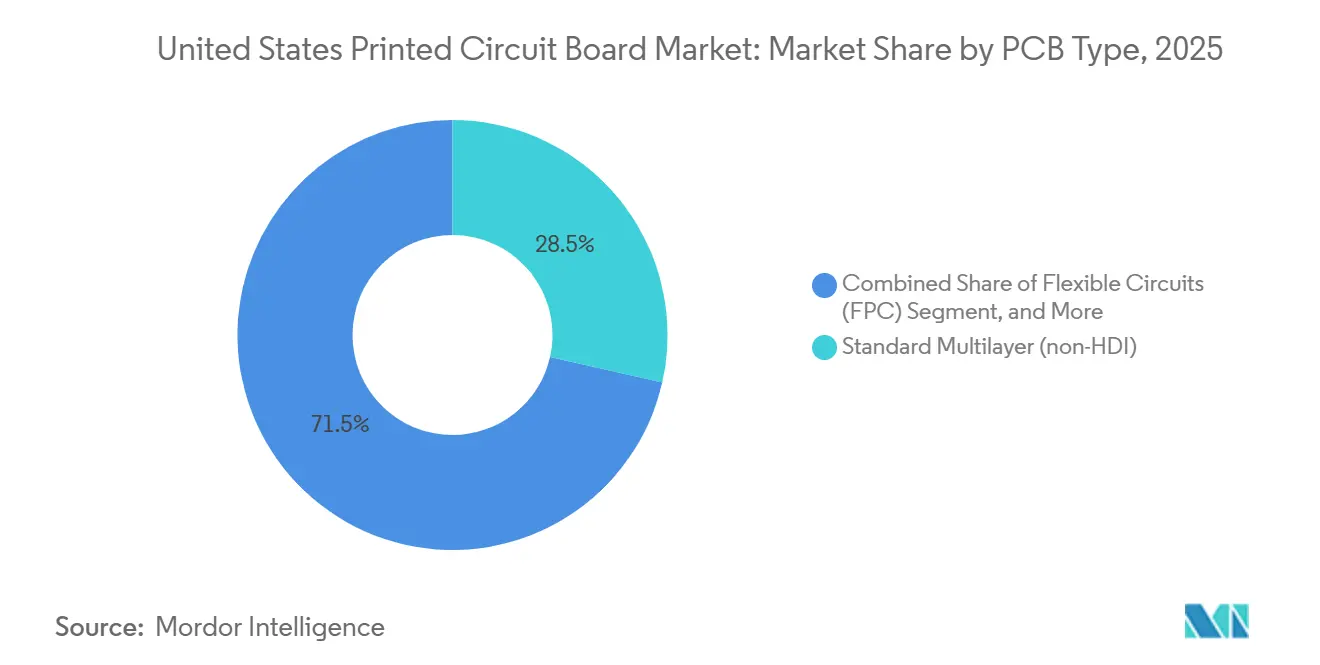

- PCBタイプ別では、標準多層PCBが2025年に収益シェアの28.54%を占め、フレキシブル回路は2031年にかけてCAGR 4.11%で拡大する見込みです。

- 基板材料別では、ガラスエポキシFR-4が2025年に米国プリント回路基板市場の44.39%を占め、高速・低損失ラミネートは2031年にかけてCAGR 4.71%で拡大しています。

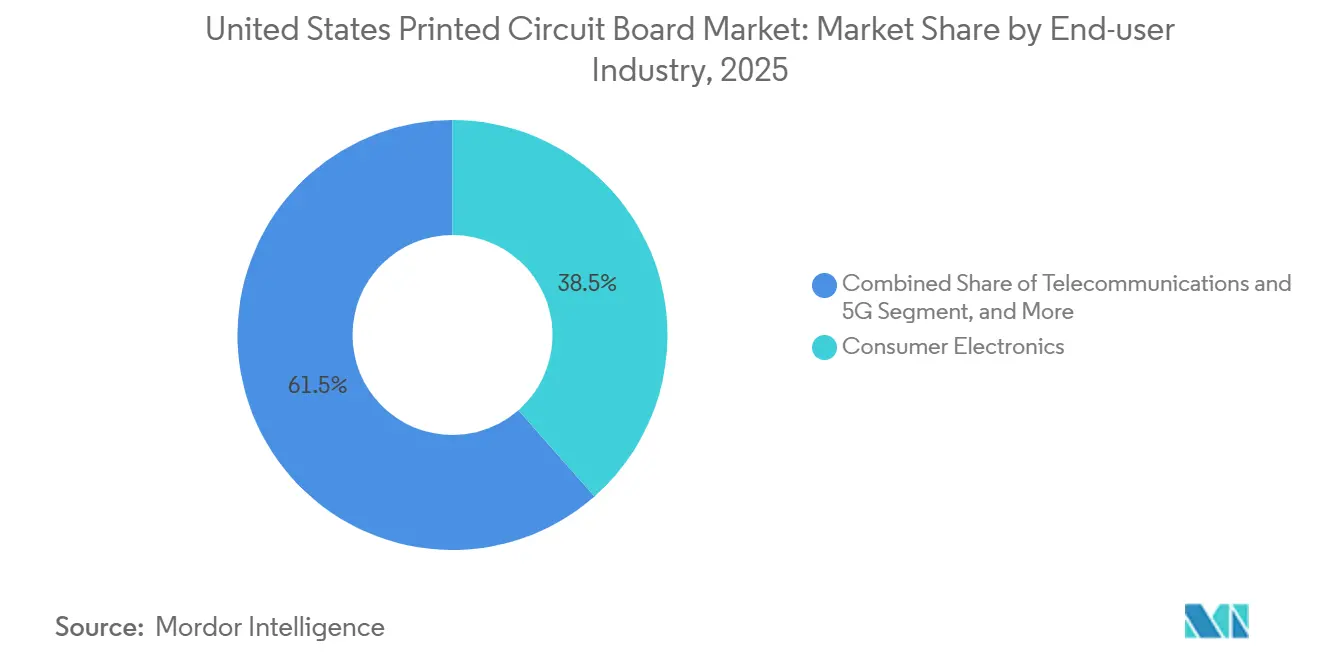

- エンドユーザー産業別では、民生用電子機器が2025年に米国PCB市場シェアの38.53%を占め、通信および5Gインフラは2031年にかけてCAGR 4.64%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国プリント回路基板市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進パッケージングにおけるICサブストレートの需要増大 | +0.9% | アリゾナ州、オハイオ州、テキサス州の半導体回廊 | 中期(2〜4年) |

| CHIPSおよび科学法に基づくオンショアリング奨励策 | +0.8% | 全国の半導体クラスター | 中期(2〜4年) |

| 5GインフラにおけるHDI基板の採用拡大 | +0.7% | 都市部および農村部のブロードバンドゾーン | 短期(2年以内) |

| 民生用電子機器における小型化の進展 | +0.6% | 沿岸部のイノベーションハブ | 長期(4年以上) |

| 高信頼性リジッドフレックスを必要とする電気自動車の成長 | +0.5% | ミシガン州、テネシー州、カリフォルニア州 | 長期(4年以上) |

| 防衛専用のセキュリティ認可済みサプライチェーンの出現 | +0.4% | バージニア州、カリフォルニア州、テキサス州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進パッケージングにおけるICサブストレートの需要増大

インテルはアリゾナ州とオハイオ州で先進パッケージング能力を構築しており、以前は海外に流れていたパッケージ基板に対する国内需要を生み出しています。[1]Intel Corporation、「先進パッケージング技術」、intel.com 同社のFoverosおよびEMIBアーキテクチャは10μm未満のトレース幅を必要とし、TTM Technologiesおよびその同業他社がレーザーダイレクトイメージングおよび改良型セミアディティブプロセスでラインを改修することを促しています。国家先進パッケージング製造プログラムの下で設備コストの35%をカバーする補助金は、回収リスクを低減し、投資リードタイムを2年未満に短縮しました。 一度認定されると、これらの超微細ピッチラインは30%を超える粗利益率をもたらし、基板を米国PCB市場で最も収益性の高いセグメントにしています。サブ10μmリソグラフィーと低反り材料を習得できる製造業者は、組立工程が国内回帰するにつれて不均衡に大きな価値シェアを獲得するでしょう。

CHIPSおよび科学法に基づくオンショアリング奨励策

CHIPSおよび科学法は390億米ドルの製造補助金を提供し、受益者にPCBを含む投入物の55%を国内調達することを義務付けています。TSMCのアリゾナ工場はすでに先進パッケージングテストビークル向けに米国PCB市場のサプライヤー3社を事前認定しており、台湾中心のサプライチェーンからの明確な転換を示しています。国家半導体技術センター内の連邦労働力プログラムは、逐次積層および自動光学検査の技術者を育成し、労働力のボトルネックを緩和しています。[2]国立科学財団、「国家半導体技術センター」、nsf.gov アリゾナ州、オハイオ州、テキサス州の集中したクラスターは、ラミネーター、ドリルショップ、化学品サプライヤーが同一地域に集積することを促し、物流コストを低減し、リードタイムを数週間から数日に短縮しています。その結果、地理的近接性が競争優位となる強化ループが生まれています。

5GインフラにおけるHDI基板の採用拡大

オープンRANの基地局はブラインドビアおよびベリードビアを通じてマルチギガビットSerDes信号をルーティングし、HDI基板を5G展開のゲーティングコンポーネントにしています。[3]連邦通信委員会、「農村アメリカ向け5Gファンド」、fcc.gov FCCの農村アメリカ向け5Gファンドは2024年から2025年にかけて90億米ドルを配分し、受賞者に信頼できるベンダーの使用を義務付けています。ベライゾンとAT&Tはその後、国内製造業者とのマルチイヤーHDI供給契約に署名し、以前のアジア中心の調達から離脱しました。商業的成功は、85%を超える歩留まりを維持しながら3ミルのトレースと8ミルのビアを達成することにかかっており、これはインライン光学検査とリアルタイムプロセス制御を必要とする仕様です。2024年から2025年にかけて逐次積層プレスに投資した先行者は、現在価格プレミアムを獲得し、設備予約を確保しています。

民生用電子機器における小型化の進展

ウェアラブルヘルスモニターおよび折りたたみ式スマートフォンは、1平方インチあたり200部品を超えるコンポーネント密度を持つフレキシブル回路を必要とします。アップルは最新のスマートウォッチでリジッドフレックスを大規模に検証し、バッテリー管理、ワイヤレス充電、バイオメトリックセンシングを単一の折り畳まれたアセンブリ上に統合しました。 第2層のOEMがこれに追随し、ポリイミドラミネートとスティフナーボンディングの専門知識を持つ米国PCB市場のパートナーを求めています。医療機器メーカーはFDA登録施設とロットトレーサビリティを重視し、国内需要のさらなる層を加えています。エンジニアリングの複雑さが設計サイクルを延ばし、共同開発サポートを提供する製造業者が低コスト競合他社よりも粘着性が高く高マージンのビジネスを獲得できるようにしています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅および樹脂価格の変動 | -0.5% | 全国的なコモディティエクスポージャー | 短期(2年以内) |

| 先進PCB製造の資本集約的な性質 | -0.4% | 米国全土の中堅製造業者 | 中期(2〜4年) |

| アジア太平洋サプライヤーに対する国内HDI能力の限界 | -0.3% | 大量HDIハブ | 中期(2〜4年) |

| 厳格な環境コンプライアンスコスト | -0.2% | カリフォルニア州、ニューヨーク州、マサチューセッツ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅および樹脂価格の変動

PCB材料コストの約18%を占める銅箔は、南米の鉱山障害とロンドン金属取引所での投機的取引により、2024年1月から2025年12月の間に35%変動しました。固定価格契約を保有する製造業者はこの急騰を吸収し、粗利益率が最大300ベーシスポイント圧縮されました。パススルー条項を持つ企業は顧客の抵抗に直面し、より低い価格を固定しようとするアジアの競合他社に入札を失いました。台湾のサプライヤーが環境改善のために生産能力を停止した際にエポキシ樹脂のショックが痛みを悪化させ、北米のラミネーターは20%のプレミアムで輸入を余儀なくされました。大手の既存企業は銅製造業者と長期上限を交渉しましたが、中小企業はコストプラス見積もりに移行し、競争力を犠牲にしてキャッシュフローの安定性を確保しました。このような変動は、中堅企業が効果的にヘッジするための規模を欠いているため、業界再編を加速させます。

先進PCB製造の資本集約的な性質

レーザードリリング、逐次積層、および自動検査により、単一のHDIラインは5,000万米ドルを超え、回収期間は5年を超えます。[4]半導体装置・材料国際協会、「HDI設備コスト」、semi.org 3年間の出口を目指すプライベートエクイティ支援企業はこれらのプロジェクトを回避することが多く、家族経営の企業は銀行融資の確保に苦労しています。早期採用者は、CO₂レーザーがUVシステムに取って代わられるにつれて陳腐化に直面し、第2の設備投資サイクルを引き起こしています。CHIPSおよび科学法の補助金は設備コストの最大35%のオフセットを提供しますが、申請は法令遵守が重く、現金払い戻しのみを提供するため、申請者に流動性の負担をかけています。その結果、ほとんどの地域専門業者をプロトタイプおよび低層数基板に閉じ込める二極化した市場が生まれ、大量HDI層を少数の資本力のある企業に委ねています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PCBタイプ別:フレキシブル回路がイノベーションの波をリード

標準多層基板は、コストの安定性が小型化を上回る産業用制御、LED照明、レガシーコンピューティングプラットフォームにおける根強い需要により、2025年の収益の28.54%を占めました。リジッドフレックスの米国プリント回路基板市場は急速に成長していますが、コモディティ多層の量と比較するとボリュームは依然として控えめです。5Gラジオおよびデータセンタースイッチに不可欠な高密度インターコネクト基板は、セキュリティ上の懸念にもかかわらず一部のOEMがオフショアでデュアルソーシングを余儀なくされる国内能力の制約に直面しています。低価格帯では、リジッド片面・両面基板が電源装置および単純な制御回路に使用されており、機能が多層基板に統合されるにつれて緩やかに減少しているセグメントです。フレキシブル回路は2031年にかけてCAGR 4.11%で成長すると予測されており、米国PCB市場全体の2倍のペースです。これらのポリイミドベースの基板は、リジッドラミネートが収まらないバッテリー、ヒンジアセンブリ、および曲面ハウジングの周囲に曲がります。リジッドフレックス設計は30〜50%の価格プレミアムを要求しますが、組立工程とコネクタ数を削減し、ウェアラブルおよびインプランタブルデバイスの信頼性を向上させます。

フリップチップおよび2.5Dインターポーザー向けの国内基板は1ユニットあたり50米ドルを超える価格に達し、ICサブストレートを1平方インチあたりの単価で最も収益性の高いカテゴリにしています。サブ10μmフィーチャーと平坦な反り積層を磨いている製造業者は、CHIPSおよび科学法の補助金に裏付けられた複数年の受注残を構築しています。LED熱管理向けのメタルコア基板、高出力マイクロ波増幅器向けのセラミック基板、および産業用ドライブ向けの厚銅基板は、性能要件がFR-4の代替を排除する専門的なニッチを埋めています。これらの特殊フォーマットは中一桁のシェアしか占めていませんが、35%を超えるマージンを持ち、コモディティ多層における価格圧縮に対して企業を守ります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

基板材料別:高速ラミネートがデータセンター支出を獲得

ガラスエポキシFR-4は2025年の材料収益の44.39%を占め、コスト、機械的強度、およびプロセスの親しみやすさのバランスが取れているため、ボリュームでトップの座を維持するでしょう。しかし、ハイパースケールデータセンターオペレーターは、10GHzで0.002未満の誘電損失正接を必要とする800Gおよび1.6Tイーサネットファブリックをランプアップしています。仕様を満たすために、バイヤーはRogers RO4000やIsola I-Speedなどの低損失ラミネートにシフトしており、これらは3〜5倍高価ですが、リタイマーなしで長い銅配線を可能にします。これらのプレミアム樹脂に対する米国プリント回路基板市場の需要は2031年にかけてCAGR 4.71%で成長しています。ポリイミドは、260℃のガラス転移温度が鉛フリーリフローおよび航空宇宙の熱サイクルに耐えるため、フレキシブルおよびリジッドフレックス構造の両方で選択される基板であり続けています。味の素ビルドアップフィルムなどのパッケージング樹脂は、シリコンの熱膨張係数に一致する必要があるICサブストレート向けに設計されており、公差を一桁ppmレベルに締め付けています。

メタルコアラミネートはLED照明に引き続き使用され、セラミックおよび窒化アルミニウム基板は高周波レーダーおよびパワーエレクトロニクスを支配しています。ボリュームは小さいですが、これらの材料により米国PCB市場のサプライヤーは防衛および電気自動車トラクションインバーターに多様化でき、どちらも信頼性に対してプレミアムを支払います。複合エポキシ材料は樹脂システムをブレンドしてコストを削減しながら中級の電気性能を維持し、大量市場価格で中程度の損失バジェットを必要とする民生用デバイスに訴求します。全体として、高度なラミネートへの段階的なシフトは、コモディティFR-4の横ばいから減少するボリュームを相殺し、平方フィートの出荷量が横ばいになっても収益成長を支えています。

エンドユーザー産業別:通信が民生用電子機器を上回る

通信および5Gインフラは最も急成長しているバーティカルであり、通信事業者がネットワークを高密度化しオープンRANアーキテクチャに移行するにつれて、2031年にかけてCAGR 4.64%のペースで成長しています。制御されたインピーダンスとサーマルビアを持つHDIおよびバックプレーン基板がこの急増を支えています。民生用電子機器は、2025年の収益の38.53%を占める最大のセグメントであり続けていますが、スマートフォンの飽和と製造業者のマージンを圧迫する絶え間ない部品表コスト圧力に直面しています。コンピューティングおよびハイパースケールデータセンターは、サーバーユニット出荷量が横ばいになっても安定した支出を促進する低損失材料を使用した20層以上の基板を引き続き好んでいます。自動車用電子機器は、ECUを統合するドメインコントローラーへのシフトに乗り、車両あたりの層数と複雑さを増加させています。バッテリー管理およびライダーモジュールのリジッドフレックスおよびHDI基板は、電気自動車が10年末までに米国の新車乗用車販売の40%に向かって上昇するにつれて増分需要を獲得しています。

産業用およびパワーエレクトロニクスは、キロワット級の熱負荷を放散するために安定した高銅導電率の構造を必要とします。ヘルスケアおよび医療機器は、FDA規制がバッチトレーサビリティ、安全なデータ保持、および生体適合性組立化学を義務付けているため、高マージンの受注を生み出します。ITARおよびDFARS規制に縛られた航空宇宙および防衛契約は、サプライヤーをオフショア競争から保護し、通常は銅に連動した複数年の価格設定を固定します。LED街路照明、鉄道信号、およびスマートシティインフラからの小さいながらも安定した貢献が、クイックターン工場を忙しく保つ小ロット・高ミックス作業の長いテールを提供しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

米国プリント回路基板市場は、半導体、防衛、および民生用電子機器のクラスターと密接に連携しています。アリゾナ州、テキサス州、オハイオ州は、CHIPSおよび科学法の資金が同一地域の基板およびテスト基板サプライヤーを必要とするウェーハファブの建設を促進しているため、最も急速に加速しています。カリフォルニア州はシリコンバレーのおかげで設計の中心地であり続けていますが、最終製品の組立はコストの低いサンベルト州に移行しています。FCCの農村ブロードバンド補助金は、通信請負業者に中西部とアパラチア地域全体に5G基地局を設置することを義務付け、HDI製造業者の顧客基盤を拡大しています。その結果、製造業者は翌日配送を約束する地域流通ノードを設置し、遠隔地のエンジニアリングチームの設計サイクルを短縮しています。

バージニア州、マサチューセッツ州、南カリフォルニアの防衛契約ハブは、ITAR認定基板への粘着性のある需要を生み出し、地域の製造業者を景気循環の変動から守るプレミアム価格を支えています。カリフォルニア州とニューヨーク州の厳格な州環境規制は、廃水処理および空気スクラバーのコストを営業費用の最大10%引き上げ、拡張プロジェクトをテキサス州やアリゾナ州などのより友好的な管轄区域に誘導しています。それでも、エンジニアリング人材とベンチャーキャピタルへの近接性が、西海岸にプロトタイプラインの重要な集積を維持しています。歴史的に自動車および産業用制御に結びついていた中西部の工場は、電気自動車用電子機器および産業用IoTゲートウェイ向けに改修されており、レガシー作業が海外に移行しても稼働率を維持しています。

新興の地理的構造は、大量・高設備投資の工場がウェーハファブや自動車工場の近くに位置し、小ロットのプロトタイプショップが沿岸部の設計センターの周囲に集積するハブアンドスポークモデルを強化しています。この二極化により、米国PCB市場はプロトタイプへのスピードとコスト最適化された大量生産のバランスを取ることができます。地域の専門化はまた、技術的な問い合わせやエンジニアリング変更指示が同じタイムゾーンで解決できるため、サプライヤーの応答性を高めます。時間の経過とともに、この地域的な密度は平均リードタイムを数日短縮し、輸送コストを削減し、イノベーションサイクルと収益性の両方を支えることが期待されています。

競争環境

競争の激しさは中程度に分散しています。TTM Technologies、Sanmina、Jabilは複雑な高層数セグメントをリードし、規模を活用して銅およびラミネート契約を交渉し、5,000万米ドル以上のHDIラインを償却しています。各社は2025年から2026年にかけてフットプリントを拡大し、逐次積層、レーザーダイレクトイメージング、および自動光学検査を追加しました。Advanced Circuits、Summit Interconnect、APCTなどの中堅企業は、24時間リードタイム、製造性設計フィードバック、および部分組立サービスを提供するクイックターンニッチを開拓しています。Sierra Circuits、Sunstone Circuits、Cirexx Internationalなどの小規模プレーヤーは、航空宇宙、医療、産業顧客向けのITAR認定およびクラス3A作業に注力し、認定を活用してマージンを守っています。

戦略的テーマは、HDIおよびICサブストレートへの能力移行、半導体回廊を追跡するための地理的多様化、および組立工程を社内に取り込むための垂直統合を中心に展開しています。Sanimaは2025年末にカリフォルニア州フリーモントの工場を購入し、EMSコントラクト向けのHDI能力を確保し、基板製造とボックスビルドの境界を曖昧にしました。Jabilはフロリダ州セントピーターズバーグの能力拡大に6,000万米ドルを投資し、20層以上の通信バックプレーンをターゲットにしています。

Summit Interconnectは、完全なITARコンプライアンスとエンドツーエンドのトレーサビリティを義務付ける2,000万米ドルのレーダー契約を獲得しました。アディティブ製造スタートアップは、急速なRFプロトタイプ向けにエアロゾルジェットおよびインクジェット銅堆積を実験していますが、スループットと単位コストは大量生産には依然として法外であり、近期の破壊的可能性を制限しています。全体として、規模、認定の深さ、および高成長クラスターへの近接性が競争優位を決定します。

米国プリント回路基板産業リーダー

TTM Technologies Inc.

Sanmina Corporation

Summit Interconnect Inc.

Jabil Inc.

AdvancedPCB (APCT, Inc.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:TTM Technologiesはニューヨーク州ノースシラキュースで7,500万米ドルの拡張を完了し、HDIおよびICサブストレート向けの逐次積層とレーザードリリングを追加し、150の新規雇用が見込まれています。

- 2025年11月:Sanmina Corporationはカリフォルニア州フリーモントの20万平方フィートのPCB工場を4,500万米ドルで取得し、HDIおよびリジッドフレックス能力を獲得しました。

- 2025年9月:Jabil Inc.はフロリダ州セントピーターズバーグのPCB施設の拡張に6,000万米ドルを投じ、自動光学検査を備えたデータセンターおよび通信顧客をターゲットにしています。

- 2025年7月:Summit Interconnectは次世代レーダーシステム向けのHDI基板を供給するITAR準拠の2,000万米ドルの契約を獲得しました。

米国プリント回路基板市場レポートの範囲

プリント回路基板(PCB)は、導電性経路、トラック、または信号トレースを通じて電子部品を機械的に支持し電気的に接続するために使用される重要なコンポーネントです。民生用電子機器、自動車、通信、ヘルスケアなど、さまざまな産業で広く利用されています。

米国プリント回路基板(PCB)市場レポートは、PCBタイプ(標準多層、リジッド片面・両面、高密度インターコネクト、フレキシブル回路、ICサブストレート、リジッドフレックス、その他のPCBタイプ)、基板材料(ガラスエポキシ、高速・低損失、ポリイミド、パッケージング樹脂、その他の基板材料)、エンドユーザー産業(民生用電子機器、コンピューティングおよびデータセンター、通信および5G、自動車およびEV、産業用およびパワー、ヘルスケアおよび医療、航空宇宙および防衛、その他のエンドユーザー産業)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 標準多層(非HDI) |

| リジッド片面・両面 |

| 高密度インターコネクト(HDI) |

| フレキシブル回路(FPC) |

| ICサブストレート(パッケージ基板) |

| リジッドフレックス |

| その他のPCBタイプ |

| ガラスエポキシ(FR-4) |

| 高速・低損失 |

| ポリイミド(PI) |

| パッケージング樹脂(BT / ABF) |

| その他の基板材料 |

| 民生用電子機器 |

| コンピューティングおよびデータセンター |

| 通信および5G |

| 自動車およびEV |

| 産業用およびパワー |

| ヘルスケアおよび医療 |

| 航空宇宙および防衛 |

| その他のエンドユーザー産業 |

| PCBタイプ別 | 標準多層(非HDI) |

| リジッド片面・両面 | |

| 高密度インターコネクト(HDI) | |

| フレキシブル回路(FPC) | |

| ICサブストレート(パッケージ基板) | |

| リジッドフレックス | |

| その他のPCBタイプ | |

| 基板材料別 | ガラスエポキシ(FR-4) |

| 高速・低損失 | |

| ポリイミド(PI) | |

| パッケージング樹脂(BT / ABF) | |

| その他の基板材料 | |

| エンドユーザー産業別 | 民生用電子機器 |

| コンピューティングおよびデータセンター | |

| 通信および5G | |

| 自動車およびEV | |

| 産業用およびパワー | |

| ヘルスケアおよび医療 | |

| 航空宇宙および防衛 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2026年の米国プリント回路基板市場の規模はどのくらいですか?

米国プリント回路基板市場規模は2026年に34億1,000万米ドルに達し、2031年までに40億4,000万米ドルに成長する予測です。

2031年にかけて最も急成長しているPCBタイプはどれですか?

フレキシブル回路はCAGR 4.11%で拡大すると予測されており、ウェアラブル、折りたたみ式デバイス、および自動車センサーからの需要により、他の基板タイプを上回っています。

ICサブストレートへの国内投資を促進しているものは何ですか?

CHIPSおよび科学法の資金と先進パッケージングのオンショアリングが、30%を超える粗利益率を持つ超微細ピッチ基板ラインに資本を注ぎ込んでいます。

5Gの展開はPCB需要にどのような影響を与えますか?

オープンRANの基地局とスモールセルの高密度化は、ブラインドビアおよびベリードビアを持つHDI基板を必要とし、2031年にかけてCAGR 4.64%で通信アプリケーションを推進しています。

原材料価格が製造業者にとってリスクである理由は何ですか?

銅箔とエポキシ樹脂の価格は急激に変動しており、固定価格契約でコストをヘッジまたは転嫁できない企業のマージンを圧迫しています。

CHIPSおよび科学法の奨励策から最も恩恵を受けている州はどこですか?

アリゾナ州、テキサス州、オハイオ州は、新しいウェーハファブが地域のPCBエコシステムを支えるにつれて急速な能力増強を経験しています。

最終更新日: