アジア太平洋プリント回路基板市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

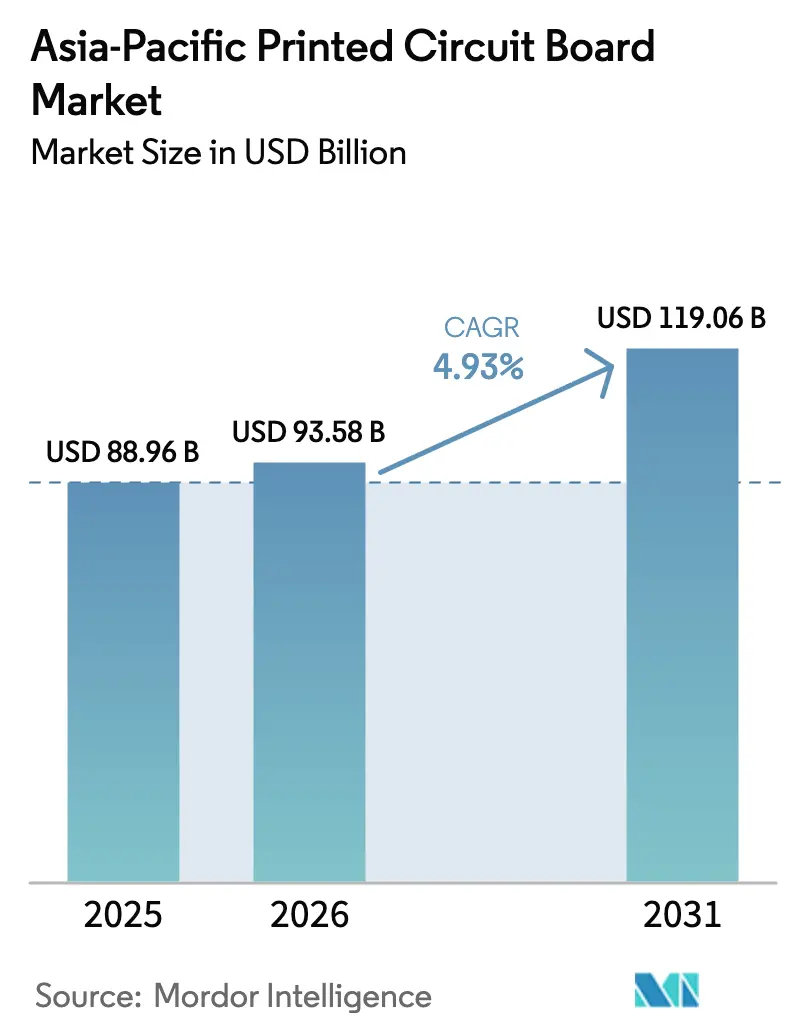

| 基準年の市場規模 (2025) | 88.96 十億米ドル |

| 市場規模 (2026) | 93.58 十億米ドル |

| 市場規模 (2031) | 119.06 十億米ドル |

| 成長率 (2026 - 2031) | 4.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋プリント回路基板市場分析

アジア太平洋プリント回路基板市場は、2025年の889億6,000万米ドルから2026年には935億8,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.93%で2031年までに1,190億6,000万米ドルに達すると予測されています。堅調な地域電子機器生産が現在の需要を支える一方、漸進的な成長は先端ノードパッケージング、ローカライズされたサプライチェーン、エンドマーケット採用の拡大を中心に展開しています。アジア太平洋PCB市場は、持続的なデータセンター建設、EV普及率の上昇、積極的な5G展開から恩恵を受けており、これらが総じて高層数・高速ボードコンテンツの需要を押し上げています。同時に、製造業者が25ミクロン以下のライン・アンド・スペース要件を満たすために変形セミアディティブプロセス、レーザーダイレクトイメージング、自動光学検査を導入するにつれ、資本集約度が高まっています。競争力学は規模、技術的深度、規制遵守能力を持つサプライヤーに有利に働いていますが、差別化された熱的または信頼性ニーズに対応するリジッドフレックス、セラミック、ヘビーカッパー設計においてはニッチ専門業者が引き続き繁栄しています。

主要レポートのポイント

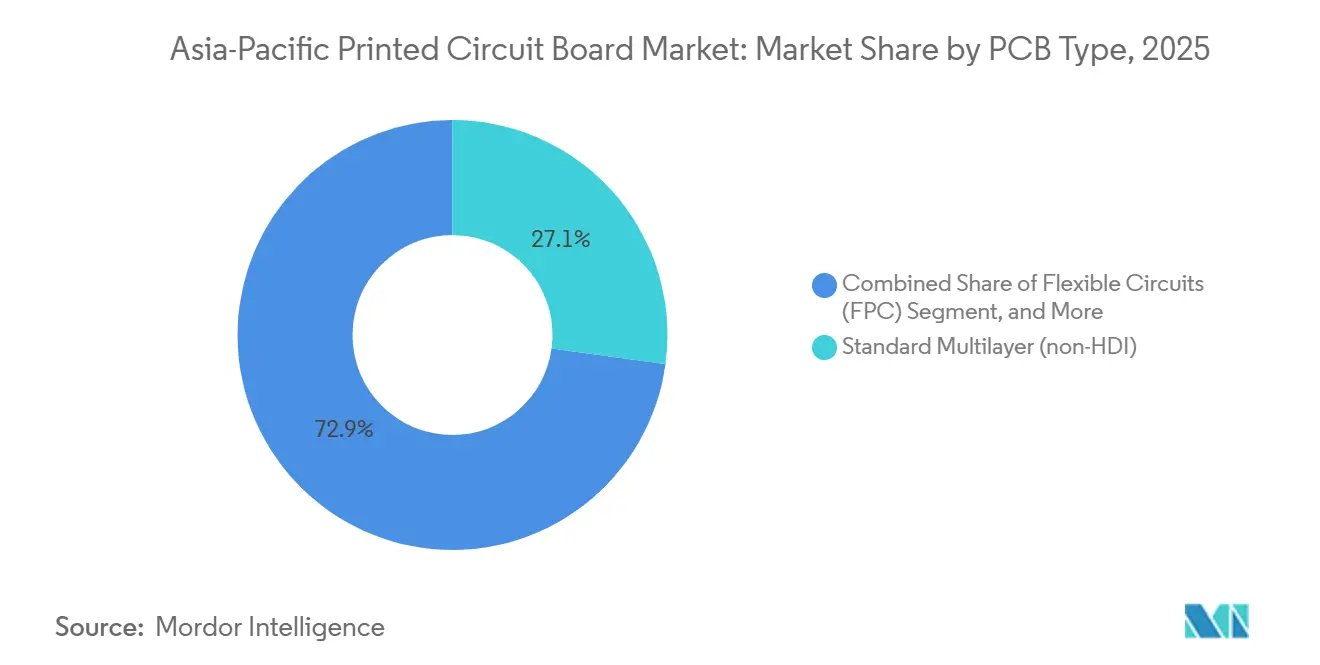

- PCBタイプ別では、標準多層ボードが2025年のアジア太平洋プリント回路基板市場の27.15%を占め、フレキシブル回路は2031年にかけてCAGR 5.24%で成長すると予測されています。

- 基板材料別では、ガラスエポキシFR-4が2025年に42.76%の収益シェアを獲得し、高速低損失積層板は2026年から2031年にかけてCAGR 5.61%を記録すると予測されています。

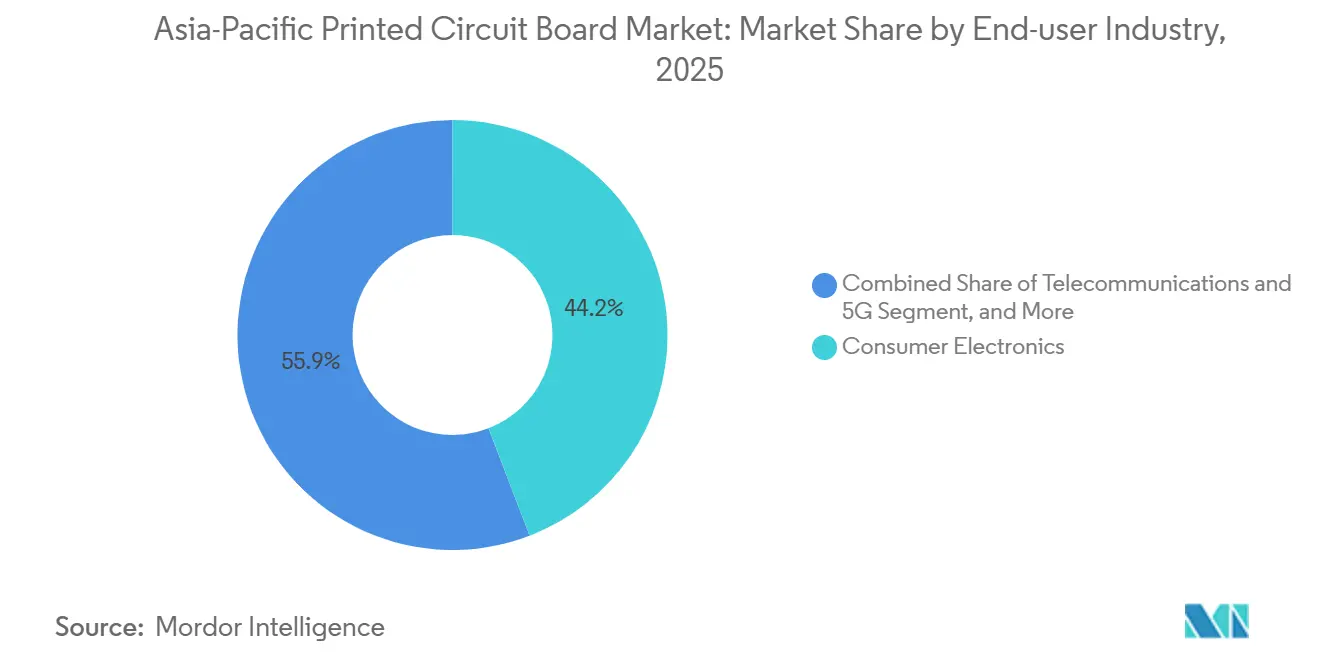

- エンドユーザー産業別では、民生用電子機器が2025年収益の44.15%を占め、通信および5Gインフラは見通し期間中にCAGR 5.59%で拡大する見込みです。

- 国別では、中国が2025年のアジア太平洋PCB市場シェアの56.62%を保有し、インドは2031年にかけてCAGR 5.92%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋プリント回路基板市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民生用電子機器における小型化要件の高まり | +1.2% | 中国、韓国、台湾、ベトナム | 中期(2〜4年) |

| 5Gインフラ展開の拡大 | +1.1% | 中国、インド、韓国、日本 | 短期(2年以内) |

| AIおよびハイパフォーマンスコンピューティングハードウェア需要の急増 | +1.0% | 中国、台湾、日本 | 短期(2年以内) |

| 国内PCB製造に対する政府インセンティブ | +0.9% | インド、中国、日本 | 中期(2〜4年) |

| 電気自動車生産目標の加速 | +0.8% | 中国、日本、韓国、インド | 長期(4年以上) |

| モジュールレベルのシステム・イン・パッケージソリューションへのシフト | +0.7% | 台湾、韓国、日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

民生用電子機器における小型化要件の高まり

折りたたみ式スマートフォン、スマートウォッチ、複合現実ヘッドセットは現在、従来のフォトリソグラフィでは許容可能な歩留まりでパターニングできない50ミクロン以下のトレース幅と積層マイクロビアを必要としています。SamsungのGalaxy Z Fold6とHuaweiのMate X5は、信号劣化なしに20万回以上の曲げサイクルに耐える8層リジッドフレックスセクションを採用しており、AppleのVision Proは埋め込みパッシブ部品によってZ高さを18%削減する14層HDIメインボードを統合しています。スマートフォンの平均層数は2023年の10層から2025年には12層に増加し、フラッグシップ設計は2027年までに最大16層を目標としており、製造業者は資本集約度を約20%引き上げる変形セミアディティブプロセスラインの導入を迫られています。

5Gインフラ展開の拡大

インドは2025年12月時点で47万4,000基の5G基地局を運用しており、1年以内にさらに30万基を追加する計画で、各マクロサイトは広い温度変動と高湿度に耐えなければならない4〜6枚の多層ボードを使用しています。中国の476万基の5G サイトは産業団地でのネットワーク高密度化に向かっており、振動耐性を強化した堅牢なPCBへの需要が高まっています。ベトナムは2024年後半に商用5Gライセンスを発行し、2025年に実施された国内調達規則がViettel High Techからの国内調達を促進しています。インドと日本で採用されたオープンRANアーキテクチャはさらに設計要件を細分化し、複数のチップセットエコシステムで検証されたモジュラーボードレイアウトを優遇しています。

電気自動車生産目標の加速

中国は2027年までにEV普及率45%を義務付けており、この義務により車両あたりの自動車PCB面積が2倍以上になります。[1]工業・情報化部、「新エネルギー自動車の発展目標に関する通知、2025年〜2027年」、miit.gov.cn 日本のグリーン成長戦略と韓国のK半導体税額控除がゾーンコントローラー向けの新たなヘビーカッパーラインを促進する一方、国際エネルギー機関はアジア太平洋が2030年までに現在の6倍のパワーエレクトロニクスボード容量を必要とすると予測しています。[2]国際エネルギー機関、「グローバルEVアウトルック2025」、iea.org 各バッテリー電気プラットフォームは現在2〜3平方メートルのPCB実装面積を搭載しており、これは内燃機関モデルの約2倍であり、高電圧インバーターは105アンペアの連続電流を処理するために6オンス銅を指定しています。インドのFAME-IIIスキームは商用EVあたり最大15万ルピーを還付し、インセンティブを国内PCB付加価値60%に結び付けており、Bharat FIHとDixonが国内ラインを構築するよう促しています。

モジュールレベルのシステム・イン・パッケージソリューションへのシフト

IPCの2025年ロードマップはSiPレイアウト要求が28%急増したことを記録しており、製造業者に15ミクロンのMSAPラインとプラズマ表面仕上げツールの導入を促しています。[3]IPC、「テクノロジーロードマップ2025」、ipc.org TSMCのCoWoS-Lは18ミクロンの再配線層を使用し、パッケージ高さを14%削減し、基板ASPを約20%引き上げます。QualcommのSnapdragon X80はRF、PMIC、メモリダイを12層有機インターポーザー上に統合し、ボード面積を35%縮小します。AppleのMシリーズSiPはパッシブ部品を埋め込んでDDR5ルーティングチャネルを確保し、誘電率3.3以下、散逸係数0.005以下の積層板を必要とします。オープンコンピュートプロジェクトのYosemite V3仕様はCPUカードに有機インターポーザーを義務付けており、基板需要を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイエンド基板のサプライチェーン混乱 | -0.6% | 台湾、日本、韓国、中国、インド | 短期(2年以内) |

| 環境コンプライアンスコストおよび電子廃棄物規制 | -0.5% | 中国、日本、韓国、インド | 中期(2〜4年) |

| 先端パッケージングエンジニアリングにおける人材不足 | -0.4% | 中国、台湾、インド | 長期(4年以上) |

| 部品流通に影響を与える地政学的貿易障壁 | -0.5% | 中国、台湾、ベトナム、タイ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイエンド基板のサプライチェーン混乱

味の素の川崎工場の2024年拡張により生産量が20%増加しましたが、ABFフィルムは2025年を通じて割り当て制が続き、基板のリードタイムが18週間に延び、中小OEMの運転資本負担が増大しました。UnimicronとNan Ya PCBは稼働率95%近くで操業しており、プロセスウィンドウが狭まったため不良率が12%に上昇しました。三菱ガス化学が提供する代替BTマテリアルは400ワットサーバーソケットに必要な熱サイクル耐久性を欠いており、代替を制約し、ハイパースケールプラットフォームの立ち上げを遅延させています。

環境コンプライアンスコストおよび電子廃棄物規制

2025年1月に施行された中国の強化された有害物質規制は、産業用ボードへの第三者試験の義務付けを拡大し、製品ファミリーあたり年間約5万人民元(7,000米ドル)のコストを追加しました。日本の改正電子廃棄物法はPCBメーカーに拡大生産者責任を課し、中小企業が吸収しにくい回収・リサイクルスキームの資金調達を義務付けました。韓国は2025年にFR-4積層板のリサイクル含有量割当を導入しましたが、消費後エポキシの供給不足により製造業者は8%のプレミアムで新品樹脂を購入せざるを得ず、マージンが圧縮されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PCBタイプ別:小型化の激化に伴いフレキシブル回路が加速

2025年のアジア太平洋プリント回路基板市場の27.15%を占めた標準多層ボードは、自動車ボディコントロールモジュールと産業用ドライブを支え続けていますが、中国サプライヤーが生産能力を追加するにつれ年間3〜4%の価格下落に直面しています。高密度インターコネクトボードは100ミクロン以下のビアを可能にし、現在フラッグシップスマートフォンの標準となっており、IC基板はAIアクセラレーター需要の波に乗り、高ガラス転移温度を持つ30層ビルドを必要としています。フレキシブル回路は2026年から2031年にかけて5.24%の成長ペースで拡大し、アジア太平洋PCB市場全体の4.93%の拡大を上回ると予測されています。折りたたみ設計を追求するスマートフォンOEMとコンパクトな筐体にバイオセンサーを組み込むウェアラブルブランドがこの勢いを牽引しています。

リジッドフレックスアセンブリは自動車ADASおよびLiDARモジュールで採用が進んでおり、柔軟性によりコネクタ数が削減され振動耐性が向上します。メタルコアおよびセラミックボードはニッチにとどまり、地域収益の5%未満を占め、高熱LEDおよびパワーエレクトロニクスアプリケーションに対応しています。設備投資トレンドはフレキシブルおよびHDI容量への持続的な投資を示しており、TripodとKinwongが25ミクロンのライン・アンド・スペースジオメトリを達成するレーザーダイレクトイメージングおよびプラズマデスミアラインを導入していることがその証拠です。その結果、これらのプレミアムニッチに位置するサプライヤーは、コモディティ多層生産業者と比較して、より長い受注残と高い資産回転率を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

基板材料別:データレートの上昇に伴い高速積層板がプレミアムを獲得

高速低損失積層板は、誘電率3.5以下、散逸係数0.005以下を必要とする800Gおよび1.6Tへのイーサネットスイッチアップグレードによってけん引され、2031年にかけて5.61%のペースで拡大すると予測されています。ガラスエポキシFR-4は1平方メートルあたり8米ドルのコスト優位性により2025年のアジア太平洋プリント回路基板市場シェアの42.76%を維持しましたが、ハイパースケールオペレーターは積層板価格が30%高いにもかかわらず、プレミアムのMegtron 6およびAstra MT77グレードを採用するケースが増えています。フレキシブル回路に不可欠なポリイミドは、260℃はんだ付けプロファイルでの熱安定性を満たすサプライヤーが少ないため、1平方メートルあたり40〜50米ドルを要求しています。

IC基板のBTおよびABF樹脂はAIおよびハイパフォーマンスコンピューティングの展開を反映し、最も急成長しているサブカテゴリーを代表しています。味の素はこのセグメントの約70%を支配しており、原材料インフレを顧客に転嫁することに成功しています。メタルコアおよびセラミック基板はRFアンプとLEDドライバーの厳しい熱条件に対応していますが、合計で収益の4%未満を占めています。2024年のより厳格なIPC-4101難燃性制限の導入により、多くの積層板ファミリーの再認定が必要となり、自動車および航空宇宙プログラムの新製品導入サイクルが最大9ヶ月延長されました。

エンドユーザー産業別:通信が民生用電子機器を上回る

民生用電子機器は2025年に44.15%のシェアで収益をリードし続けていますが、スマートフォンの出荷台数が横ばいになっているため、増分PCBコンテンツは純粋な出荷台数の増加ではなく衛星接続などの機能から生じています。コンピューティングおよびデータセンターの30層以上のマザーボードへの需要はAIサーバー展開とともに加速しており、この複雑さのレベルはアジア太平洋PCB市場サプライヤーの10社未満が80%以上の歩留まりで生産しています。通信および5Gインフラは2026年から2031年にかけてCAGR 5.59%で前進し、4.15%で成長する民生用電子機器を上回ると予測されています。インドとベトナムでのネットワーク高密度化は、部品表に12%を追加するコンフォーマルコーティングを施した堅牢な多層ボードを必要としています。

自動車およびEVプラットフォームは内燃機関車両と比較してPCB面積が2倍になり、105アンペアの連続電流に対応するヘビーカッパーボードを必要としています。産業用パワーエレクトロニクスは太陽光インバーター向けに厚銅レイアウトを引き続き指定しており、医療用ウェアラブルは規制承認サイクルが依然として長いものの、フレキシブル回路への移行が進んでいます。航空宇宙・防衛は量は少ないものの、MIL-PRFおよびAS9100トレーサビリティ要件により高マージンの契約を獲得しており、認証の競争上の堀としての価値を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年のアジア太平洋プリント回路基板市場における中国の56.62%の支配は比類のないサプライチェーン密度に起因していますが、賃金上昇と厳格化する環境規制が生産能力を江西省と湖北省へと西方にシフトさせています。政府はIC基板拡張を支援するために150億人民元(21億米ドル)を割り当て、Zhen DingとShennan Circuitsはそれぞれ国内AIチップ需要を取り込むために50億人民元(7億米ドル)以上を投じることを約束しました。2031年にかけてCAGR 5.92%を達成すると予測されるインドは、DixonとBharat FIHがスマートフォンボードラインを構築するよう促す生産連動型インセンティブ還付の恩恵を受けており、電子部品・半導体製造スキームの下での追加25%資本補助金が台湾との合弁事業を引き付けています。

日本はサーバーCPU向けの高層数FC-BGA基板においてリーダーシップを維持しており、IbidenとShinko Electricが独自の樹脂とレーザー穿孔技術によって世界生産量の約60%を占めています。韓国のサプライヤーであるSamsung Electro-MechanicsとLG Innotekは、PCB容量をハンドセットおよび車両電子機器部門と垂直統合し、新モジュールの市場投入時間を短縮し、マーチャントファブが以前確保していたマージンを維持しています。

台湾、ベトナム、タイ、マレーシアは合わせて2025年収益の20%を生み出しました。台湾のUnimicron、Nan Ya PCB、TripodはTSMCのパッケージングロードマップに沿った変形セミアディティブおよびレーザーダイレクトイメージング投資に注力しており、ベトナムとタイは中国の賃金インフレ後に労働集約的な組み立てを引き付けています。マレーシアのペナンクラスターは基板に多角化しており、AT&Sが2027年に稼働予定のクリム工場に20億ユーロ(22億米ドル)を投じることを約束したことが注目されます。

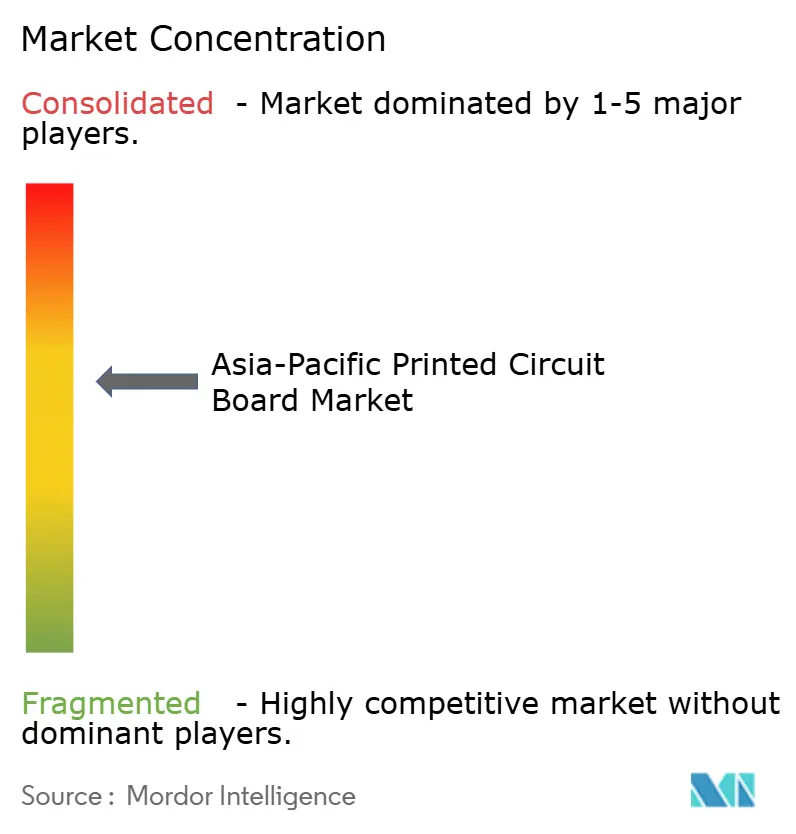

競争環境

アジア太平洋プリント回路基板市場は中程度の集中度を示しています。中国の主要企業Zhen DingとShennan CircuitsはBirenとMoore Threadsに対応するためにIC基板生産を加速し、スマートフォン顧客への依存を軽減しています。台湾のリーダーUnimicronとNan Ya PCBは、AppleとAMDのソケット獲得に向けてより高いASP(1平方インチあたり)を約束するファンアウトウェーハレベルパッケージング基板に設備投資を集中させています。Ibidenは、85%以上の歩留まりを維持する樹脂配合とレーザー穿孔レシピにより、サーバーCPU向けの高層数FC-BGA基板においてほぼ複占状態を維持しており、このベンチマークに近づける競合他社はほんのわずかです。

韓国の大企業Samsung Electro-MechanicsとLG InnotekはスマートフォンおよびEV電子機器のPCBニーズを内製化しており、マーチャントサプライヤーの対象市場を縮小しています。LED照明向けセラミック基板、産業用インバーター向けヘビーカッパーボード、医療用インプラント向けリジッドフレックスはいずれも、大量生産競合他社を阻む専門プロセスを必要としています。

技術が差別化の要であり、25ミクロンラインを商業規模でパターニングできる地域工場は20社未満であり、それらのオペレーターはコモディティボードショップに対して2桁のマージンスプレッドを確保しています。AT&Sの2025年ハイブリッド有機シリコンインターポーザーアーキテクチャなどの特許出願は、既存企業がプロセス知的財産を保護する意図を強調しており、KinwongやFLEXiumなどの挑戦者は、レガシーファブが新興のサイズおよび重量制約を満たすのに苦労するAR/VRおよびLiDARアプリケーションで足場を築いています。

アジア太平洋プリント回路基板産業リーダー

Zhen Ding Technology Holding Limited

Shennan Circuits Co., Ltd.

Unimicron Technology Corporation

Nan Ya PCB Corporation

Ibiden Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Unimicron Technologyは、AI対応IC基板容量のために桃園で250億台湾ドル(8億米ドル)の拡張を発表し、2027年第4四半期の量産開始を目標としています。

- 2025年12月:Samsung Electro-Mechanicsは、バッテリー管理およびゾーンコントローラーボードに特化した釜山の自動車PCB施設(1兆2,000億韓国ウォン、9億米ドル)を完成させました。

- 2025年11月:AT&S AGは、2030年まで欧州自動車ADASカメラ向けに多層リジッドフレックスボードを供給する5億ユーロ(5億5,000万米ドル)の契約を獲得しました。

- 2025年10月:Ibidenは、2027年第2四半期の稼働を予定している大垣工場でのFC-BGA基板生産拡大に800億円(5億3,000万米ドル)を投じることを約束しました。

アジア太平洋プリント回路基板市場レポートの調査範囲

プリント回路基板(PCB)は、導電性経路、トラック、または信号トレースを通じて電子部品を機械的に支持し電気的に接続するために使用される必須部品です。民生用電子機器、自動車、通信、ヘルスケアなど、さまざまな産業で広く利用されています。

アジア太平洋プリント回路基板(PCB)市場レポートは、PCBタイプ(標準多層、リジッド片面・両面、高密度インターコネクト、フレキシブル回路、IC基板、リジッドフレックス、その他のPCBタイプ)、基板材料(ガラスエポキシ、高速低損失、ポリイミド、パッケージング樹脂、その他の基板材料)、エンドユーザー産業(民生用電子機器、コンピューティングおよびデータセンター、通信および5G、自動車およびEV、産業およびパワー、ヘルスケアおよび医療、航空宇宙・防衛、その他のエンドユーザー産業)、国別(中国、日本、インド、韓国、その他のアジア太平洋地域)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 標準多層(非HDI) |

| リジッド片面・両面 |

| 高密度インターコネクト(HDI) |

| フレキシブル回路(FPC) |

| IC基板(パッケージ基板) |

| リジッドフレックス |

| その他のPCBタイプ |

| ガラスエポキシ(FR-4) |

| 高速・低損失 |

| ポリイミド(PI) |

| パッケージング樹脂(BT・ABF) |

| その他の基板材料 |

| 民生用電子機器 |

| コンピューティングおよびデータセンター |

| 通信および5G |

| 自動車およびEV |

| 産業およびパワー |

| ヘルスケア・医療 |

| 航空宇宙・防衛 |

| その他のエンドユーザー産業 |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| その他のアジア太平洋地域 |

| PCBタイプ別 | 標準多層(非HDI) |

| リジッド片面・両面 | |

| 高密度インターコネクト(HDI) | |

| フレキシブル回路(FPC) | |

| IC基板(パッケージ基板) | |

| リジッドフレックス | |

| その他のPCBタイプ | |

| 基板材料別 | ガラスエポキシ(FR-4) |

| 高速・低損失 | |

| ポリイミド(PI) | |

| パッケージング樹脂(BT・ABF) | |

| その他の基板材料 | |

| エンドユーザー産業別 | 民生用電子機器 |

| コンピューティングおよびデータセンター | |

| 通信および5G | |

| 自動車およびEV | |

| 産業およびパワー | |

| ヘルスケア・医療 | |

| 航空宇宙・防衛 | |

| その他のエンドユーザー産業 | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

2026年のアジア太平洋プリント回路基板市場の規模はどのくらいですか?

アジア太平洋プリント回路基板市場規模は2026年に935億8,000万米ドルに達し、2031年にかけて着実に拡大すると予測されています。

アジア太平洋全域で最も急成長しているPCBタイプはどれですか?

フレキシブル回路は2026年から2031年にかけてCAGR 5.24%で拡大し、他のすべてのボードカテゴリーを上回る見込みです。

高速積層板への需要を牽引するものは何ですか?

800Gおよび1.6Tイーサネットスイッチへのデータセンターのアップグレードは、高いデータレートで信号完全性を維持する低損失材料を必要としています。

インドがPCBにおいて最も急成長している地域である理由は何ですか?

生産連動型インセンティブ還付と多国籍OEMの多角化がインドの2031年にかけてのCAGR 5.92%を推進しています。

民生用電子機器を上回るエンドユーザーセグメントはどれですか?

通信および5Gインフラは予測期間中にCAGR 5.59%で成長し、民生用電子機器の成長を上回る軌道にあります。

最終更新日: